Отчетный период – это установленный интервал времени, в течение которого функции бухгалтерского учета выполняются, агрегируются и анализируются, включая календарный год или финансовый год. Отчетный период полезен при инвестировании, поскольку потенциальные акционеры анализируют результаты деятельности компании через ее финансовую отчетность, основанную на фиксированном отчетном периоде.

Ключевые выводы

- Отчетный период – это период времени, охватывающий определенные функции бухгалтерского учета, который может быть календарным или финансовым годом, а также неделей, месяцем или кварталом и т. Д.

- Отчетные периоды создаются для целей отчетности и анализа, а метод начисления позволяет вести последовательную отчетность.

- Принцип сопоставления гласит, что расходы должны отражаться в отчетном периоде, в котором они были понесены, а все доходы, полученные в результате этих расходов, должны отражаться в том же отчетном периоде.

Как работает отчетный период

Как правило, в любой момент времени активны несколько учетных периодов. Например, предприятие может закрывать финансовую отчетность за июнь. Это означает, что отчетным периодом является месяц (июнь), хотя организация может также пожелать агрегировать бухгалтерские данные по кварталам (с апреля по июнь), половине (с января по июнь) и за весь календарный год.

Составление смет ресурсно-индексным методом в продуктах «ГОССТРОЙСМЕТА» с применением ФСНБ-2022

Типы отчетных периодов

Календарный год в отношении отчетных периодов, указывает предприятие начинает агрегирование бухгалтерских записей в первый день января, а затем останавливает накопление данных в последний день декабря. Этот годовой отчетный период имитирует основной двенадцатимесячный календарный период.

Предприятие также может выбрать отчет о финансовых данных с использованием финансового года. Финансовый год произвольно устанавливает начало отчетного периода на любую дату, и финансовые данные накапливаются за один год с этой даты. Например, финансовый год, начинающийся 1 апреля, закончится 31 марта следующего года.

Финансовая отчетность охватывает отчетные периоды, например отчет о прибылях и убытках и баланс. В отчете о прибылях и убытках в заголовке указывается отчетный период, например «… за год, закончившийся 31 декабря 2019 года». Между тем балансы отражают момент времени, то есть конец отчетного периода.

Требования к отчетным периодам

Последовательность

Отчетные периоды устанавливаются для целей отчетности и анализа. Теоретически организация желает добиться стабильного роста в течение отчетных периодов, чтобы продемонстрировать стабильность и перспективу долгосрочной прибыльности. Метод бухгалтерского учета, который поддерживает эту теорию, – это метод начисления.

Метод учета по методу начисления требует, чтобы учетная запись производилась, когда происходит экономическое событие, независимо от времени появления денежного элемента в событии. Например, метод начисления требует амортизации основных средств в течение срока их службы. Такое признание расходов за несколько отчетных периодов обеспечивает относительную сопоставимость за этот период, в отличие от полного отчета о расходах, когда статья была оплачена.

Бухгалтерский учет, налогообложение и отчетность застройщика

Принцип сопоставления

Основным правилом бухгалтерского учета, касающимся использования отчетного периода, является принцип соответствия. Принцип соответствия требует, чтобы расходы отражались в том отчетном периоде, в котором они были понесены, а вся соответствующая выручка, полученная в результате этих расходов, отражалась в том же отчетном периоде. Например, период, за который указывается стоимость проданных товаров, будет тем же периодом, в котором выручка сообщается по тем же товарам.

Принцип сопоставления гласит, что финансовые данные, представленные за один отчетный период, должны быть как можно более полными, и все финансовые данные не должны распределяться по нескольким отчетным периодам.

Источник: nesrakonk.ru

1С:Бухгалтерия 8.

Новое в версии 3.0.117

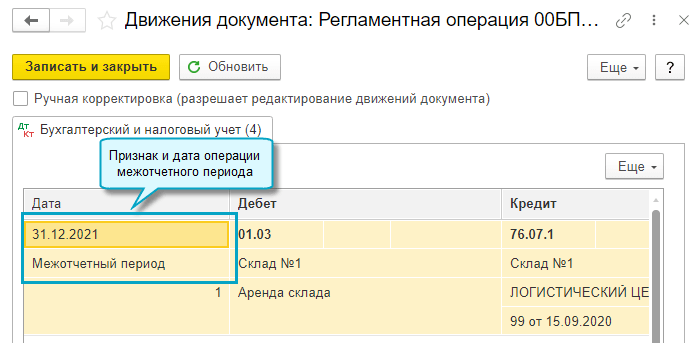

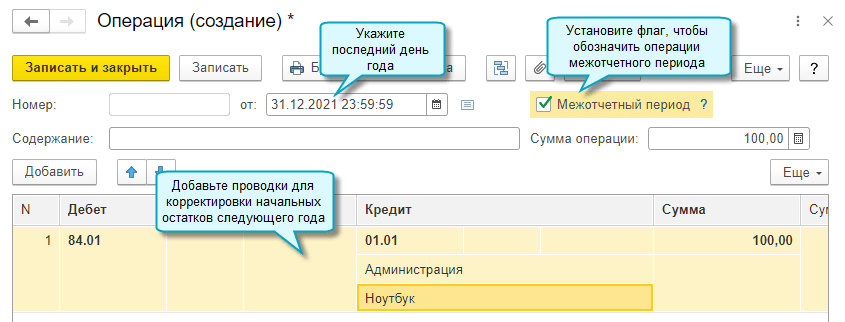

Добавлен обособленный учет операций межотчетного периода для корректировки остатков на счетах бухгалтерского учета. Обычно, такие корректировки требуются при изменении учетной политики. Операции межотчетного периода регистрируются в последний день года, но не влияют на финансовую отчетность этого года. Такие операции учитываются в начальных остатках отчетности следующего года. Операции межотчетного периода не влияют на данные налогового учета.

Начальные остатки следующего года = Конечные остатки корректируемого года + Операции межотчетного периода корректируемого года.

В межотчетном периоде отражаются следующие операции по ретроспективному пересчету остатков на бухгалтерских счетах в связи с изменением учетной политики:

- из-за изменения нормативных актов по бухгалтерскому учету, например, с 2022 года действуют ФСБУ 6/2020 «Основные средства» и ФСБУ 25/2018 «Бухгалтерский учет аренды»;

- из-за самостоятельного изменения способов ведения бухгалтерского учета, например, пересмотр стоимостного лимита, применяемого организацией для признания основных средств несущественными.

Документы межотчетного периода

Проводки в межотчетном периоде отражаются следующими документами:

-

Регламентные операции 5 и 6 группы закрытия декабря:

— Переход на ФСБУ 25,

— Переход на ФСБУ 6,

— Перевод ОС в малоценное оборудование,

— Корректировка отложенного налога по ПБУ 18.

Проводки таких документов, созданных ранее, автоматически отнесены к межотчетному периоду при обновлении версии программы.

Простой интерфейс: меню «Бухгалтерия — Бухгалтерский учет — Операции, введенные вручную».

Полный интерфейс: меню «Операции — Бухгалтерский учет — Операции, введенные вручную».

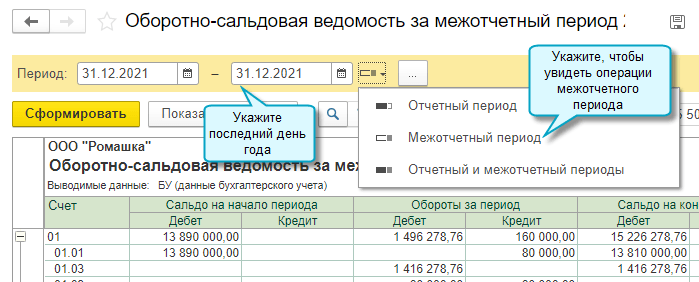

Стандартные отчеты

Добавлен переключатель «Вид периода» в стандартные отчеты для возможности отражения операций межотчетного периода.

- Отчетный период — традиционный период отчета, операции межотчетного периода не учитываются;

- Межотчетный период — отображаются только обороты межотчетного периода, дата окончания отчета должна совпадать с днем конца года;

- Отчетный и межотчетный — отображается все операции.

Простой интерфейс: меню «Бухгалтерия — Отчеты — Оборотно-сальдовая ведомость».

Полный интерфейс: меню «Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость».

Бухгалтерская отчетность

В бухгалтерской отчетности показатели текущего отчетного периода отражаются без учета операций межотчетного периода. А показатели сравнительных периодов (предыдущих лет) отражаются уже с учетом операций межотчетного периода.

Исключение — упрощенная бухгалтерская отчетность, поскольку организации, которые вправе использовать упрощенные способы ведения бухгалтерского учета (к ним относится большинство малых предприятий), могут применять новые стандарты перспективно, т.е. только по сделкам и операциям, совершающимся после начала применения новых стандартов, без ретроспективного пересчета данных прошлых периодов.

Регламентная операция для перевода ОС в малоценное оборудование

Добавлена регламентная операция перевода основных средств в малоценное оборудование для включения таких проводок в межотчетный период. Эта регламентная операция добавлена в пятую группу закрытия месяца декабря.

Если организация пересмотрела стоимостной лимит, применяемый для признания основных средств несущественными, то по-прежнему потребуется провести документы «Перевод ОС в малоценное оборудование» для объектов, подлежащих переводу. Но теперь эти документы предназначены только для отражения планов, не влияют на отчетность и не создают проводки. Данные этих документов учитываются при выполнении регламентной операции «Перевод ОС в малоценное оборудование» в декабре, отражаются в межотчетном периоде и влияют только на корректировку остатков следующего года.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Списание затрат на производство, не давшее готовой продукции

Изменен порядок списания затрат на производство, не давшее готовой продукции, если затраты на производство учитываются по наименованию продукции (услуг), а учет незавершенного производства не ведется.

Теперь затраты списываются при закрытии месяца как расходы периода на счет 90.02 «Себестоимость продаж».

Отражайте такие затраты без указания наименования продукции (услуг), если хотите, чтобы они по-прежнему распределялись между выпущенной готовой продукцией.

Простой интерфейс: меню «Бухгалтерия — Отчеты — Анализ счета».

Полный интерфейс: меню «Отчеты — Стандартные отчеты — Анализ счета».

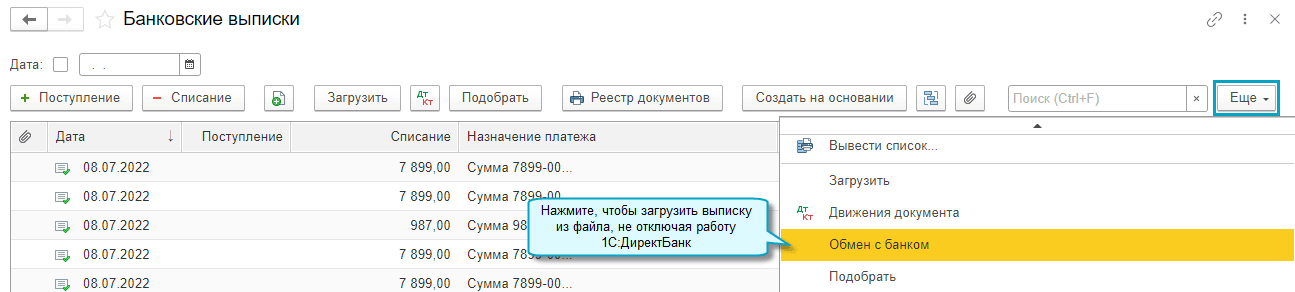

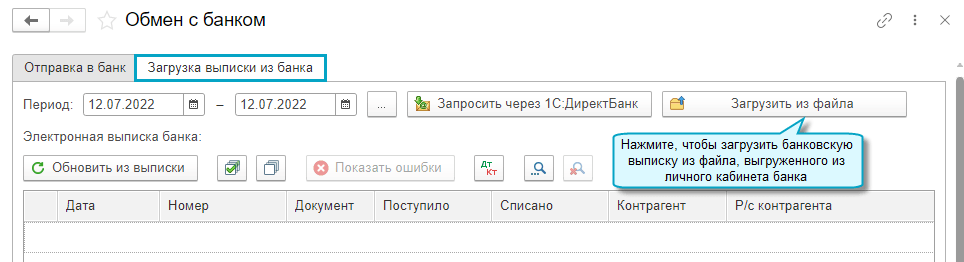

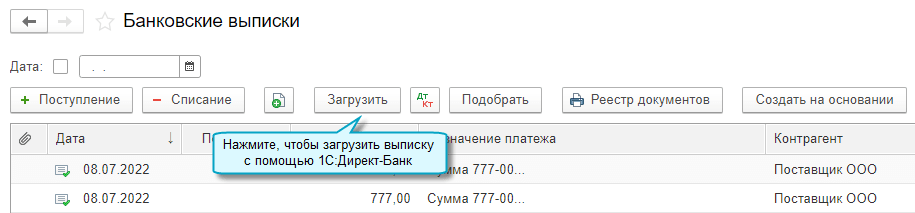

Загрузка банковской выписки из файла при подключенном 1С:ДиректБанк

Добавлена возможность загружать банковские выписки из файла, не отключая работу через 1С:ДиректБанк. Она может быть использована в случаях, когда сервер банка временно недоступен, либо требуется загрузить выписки за старые или продолжительные периоды, за которые банк уже не предоставляет возможность загрузки через 1С:ДиректБанк.

Выгрузите в личном кабинете банка выписку в файл в формате .txt для загрузки в 1С.

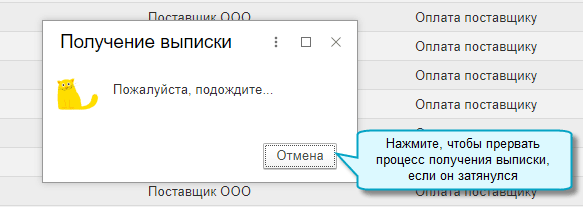

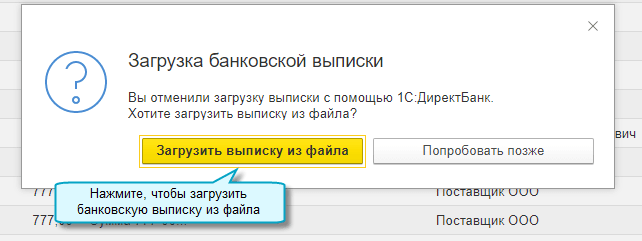

Предложение загрузить выписку из файла также доступно, если прервать процесс получения выписки с помощью 1С:ДиректБанка.

Простой интерфейс: меню «Деньги — Банковские выписки».

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

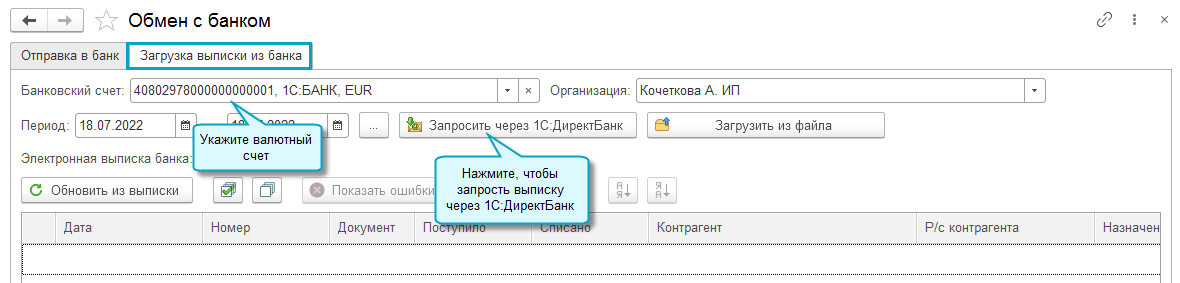

Загрузка выписки через 1С:ДиректБанк по валютным счетам

Добавлена возможность загрузки выписки через 1С:ДиректБанк по валютным счетам.

Список банков, поддерживающих обмен валютными выписками по технологии 1С:ДиректБанк, описан на странице.

Простой интерфейс: меню «Деньги — Загрузить».

Полный интерфейс: меню «Банк и касса — Банк- Банковские выписки — Загрузить».

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки — Ещё — Обмен с банком — Запросить через 1С:ДиректБанк».

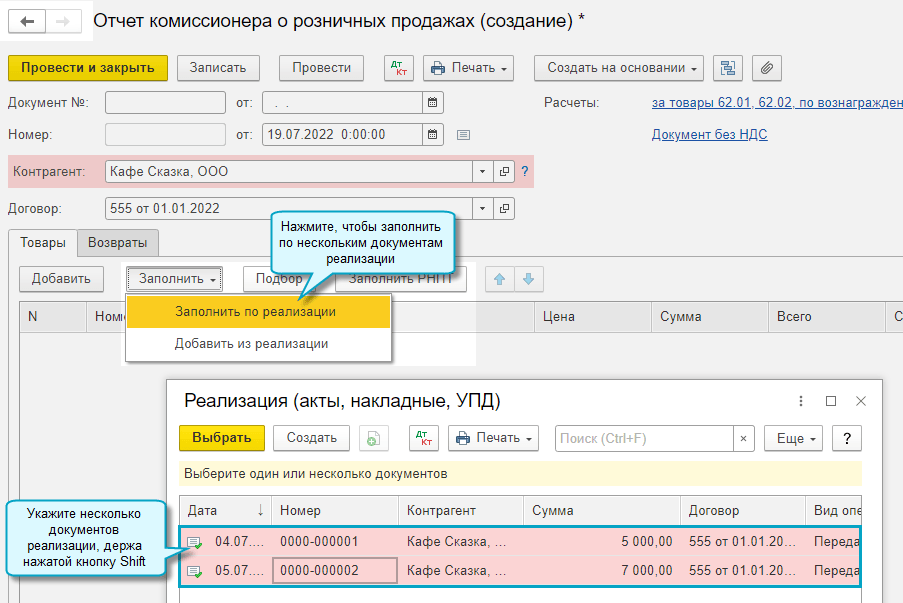

Заполнение отчета комиссионера по списку реализаций

Добавлена возможность заполнения отчета комиссионера по нескольким документам реализации.

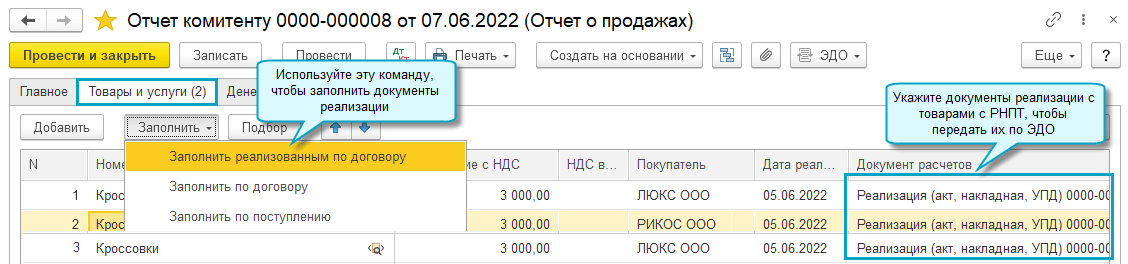

Передача данных прослеживаемости через ЭДО при комиссионных продажах

Добавлена возможность передачи данных прослеживаемости через ЭДО при комиссионных продажах. Для этого в отчете комитенту потребуется указать документы реализации с товарами с РНПТ.

Полный интерфейс: меню «Покупки — Покупки — Отчеты комитентам».

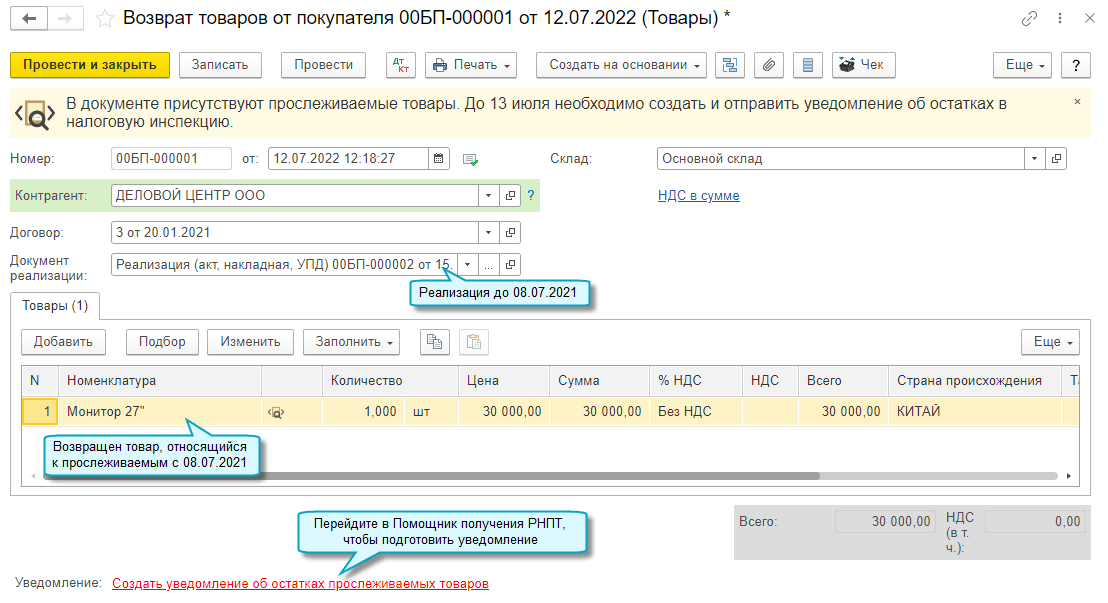

Получение РНПТ на возвращенные товары

Добавлена возможность заполнить уведомление на получение РНПТ при возврате прослеживаемых товаров, реализованных до 08.07.2021 (даты начала действия национальной системы прослеживаемости товаров).

Простой интерфейс: меню «Товары — Еще — Возвраты от покупателей — Возврат — Товары».

Полный интерфейс: меню «Продажи — Продажи — Возвраты от покупателей — Возврат — Товары».

Уведомление заполняется также в документе Корректировка реализации при уменьшении количества прослеживаемых товаров.

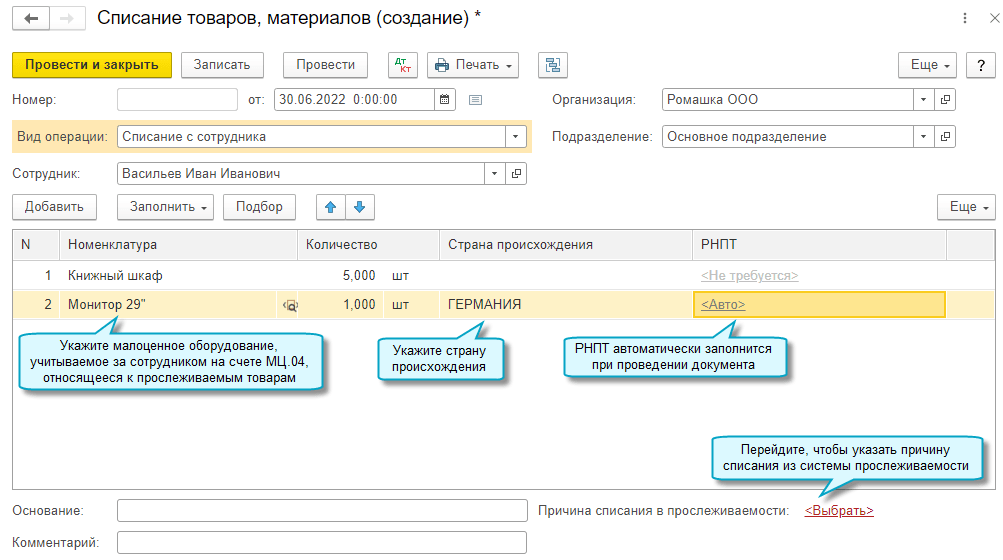

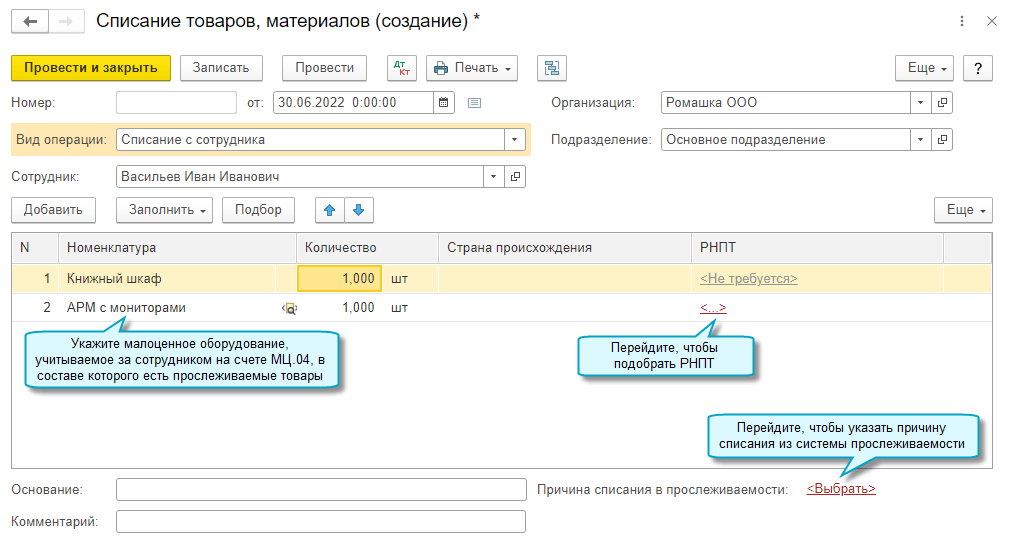

Списание прослеживаемых материалов с сотрудника

Добавлена возможность списания РНПТ в документ Списание товаров, материалов. Для тех случаев, когда списываются прослеживаемые материалы или комплекты, числящиеся за конкретными сотрудниками.

Списание прослеживаемых материалов

При списании прослеживаемых материалов подбор РНПТ выполняется автоматически. Если требуется списать конкретный РНПТ, то достаточно указать его вручную в документе списания.

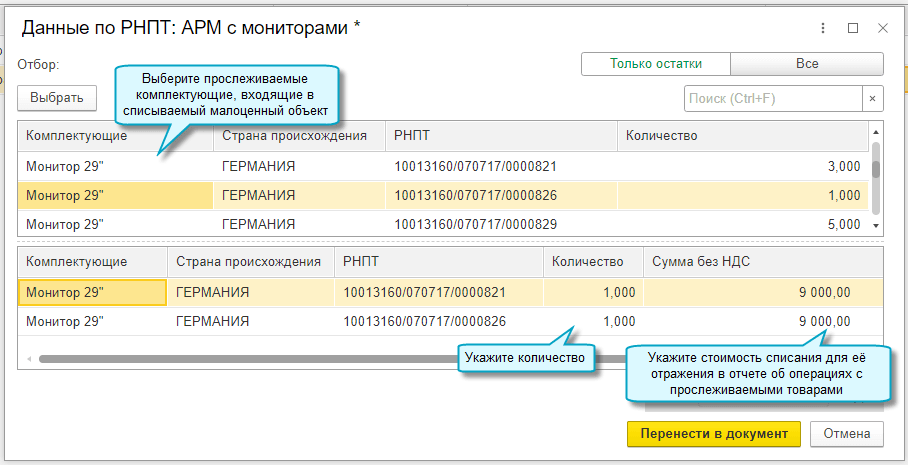

Списание комплектов с прослеживаемыми материалами

При списании комплектов с прослеживаемыми материалами РНПТ указывается вручную в документе списания.

Простой интерфейс: меню «Товары — Документы по складу — Списание товаров, материалов».

Полный интерфейс: меню «Склад — Инвентаризация — Списание товаров, материалов».

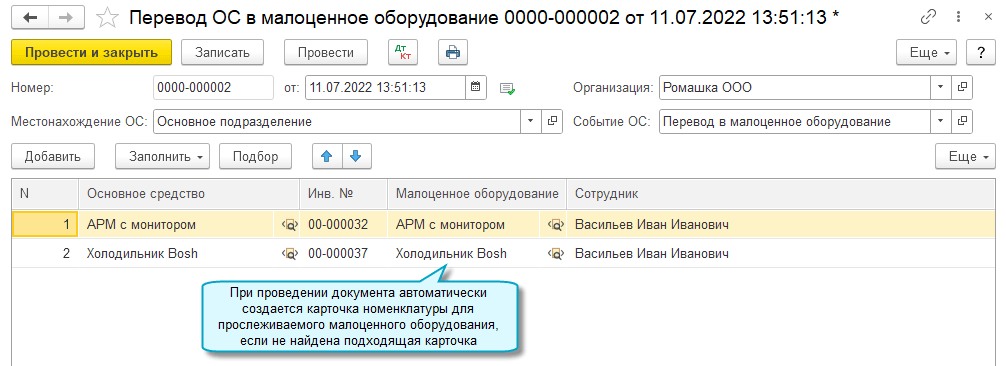

Перевод прослеживаемых основных средств в малоценное оборудование

Добавлен учет РНПТ при переводе прослеживаемых основных средств в малоценное оборудование.

При переводе основное средство не выбывает из системы прослеживаемости. РНПТ продолжает числиться за организацией.

Простой интерфейс: меню «ОС — Документы по ОС — Перевод ОС в малоценное оборудование».

Полный интерфейс: меню «ОС и НМА — Учет основных средств — Перевод ОС в малоценное оборудование».

Групповое создание карточек прослеживаемых основных средств

Добавлена возможность группового создания карточек прослеживаемых основных средств.

Полный интерфейс: меню «Справочники — ОС и НМА — Основные средства — Групповое создание ОС».

Сверка расчета транспортного налога с учетом VIN-номера

Поддержан формат загрузки сообщений из ФНС об исчисленных суммах транспортного налога с учетом VIN-номера.

Повышение размера МРОТ с 01.06.2022

МРОТ с 01.06.2022 составляет 15 279 руб. (Постановление Правительства РФ от 28.05.2022 № 973). Пособие по временной нетрудоспособности не может быть исчислено ниже МРОТ в расчете за полный календарный месяц.

Форма заявления в ФСС о возмещении выплат родителям детей-инвалидов

С 30.07.2022 изменена форма заявления в ФСС о возмещении расходов на оплату дополнительных выходных дней для ухода за детьми-инвалидами (Приказ ФСС РФ от 13.05.2022 № 185).

Простой интерфейс: меню «Сотрудники — Еще — Передача в ФСС сведений о пособиях — Заявление в ФСС о возмещении выплат родителям детей-инвалидов».

Полный интерфейс: меню «Зарплата и кадры — Страховые взносы — Пособия за счет ФСС — Возмещение дополнительных выходных дней».

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Источник: its.1c.ru