С развитием рыночной экономики увеличивается количество инвестиционных проектов, выполняемых совместно с зарубежными партнерами как на территории РФ, так и на территории других государств. Поэтому становятся актуальными вопросы определения стоимости работ при реализации совместных строительных инвестиционных проектов.

Во исполнение постановления Госстроя России от 8 апреля 2002 г. № 16 «О мерах по завершению перехода на новую Сметно-нормативную базу ценообразования в строительстве» ФГУ «Федеральный центр ценообразования в строительстве и промышленности строительных материалов» разработал МДС 81-41.2008.

Рассмотрим особенности формирования цены строительной продукции за рубежом на примере стран Ближнего Востока.

В международной практике, а также в условиях становления рыночной экономики и в России подрядчик на строительство объекта, как правило, определяется на конкурсной основе путем проведения торгов. В этом случае формирование структуры сметы и определение стоимости строительной продукции осуществляются инвестором (заказчиком) и подрядчиком в процессе заключения договора подряда (контракта) на строительство или капитальный ремонт предприятий, зданий и сооружений.

Финансовый учёт для филиалов за рубежом. 1C:Drive — решение для международных рынков

В ходе определения стоимости выполняемого совместно инвестиционного проекта рекомендуется составлять:

- — при разработке предпроектной или проектно-сметной документации по заказу инвесторов — инвесторские сметы (расчеты, калькуляции издержек);

- — при подготовке заключаемого договора, в том числе при подрядных торгах на основании передаваемой инвестором тендерной документации, — расчеты (сметы, калькуляции издержек производства) подрядчика.

Сметы (расчеты) инвестора и подрядчика должны рассчитываться в соответствии с установленными требованиями и методами, выбор которых осуществляется в каждом конкретном случае в зависимости от договорных отношений, общей экономической ситуации, условий тендера.

Расчеты (сметы, калькуляции издержек производства) подрядчика должны быть составлены в текущем уровне цен с использованием согласованных данных об объемах работ и потребности в ресурсах, содержащихся в документах инвестора. При этом учитываются экономические связи и цены, сложившиеся для данной подрядной организации.

На основе текущего уровня стоимости, определенного в составе сметной документации, заказчики и подрядчики формируют договорные цены на строительную продукцию. Договорные цены могут быть открытыми, т.е. уточняемыми в соответствии с условиями договора (контракта) в ходе строительства, что бывает чаще, или твердыми (окончательными).

Формирование договорных цен на строительную продукцию, как правило, реализуется на конкурсной основе через проведение подрядных торгов. При проведении подрядных торгов договорная цена стройки (части ее) устанавливается после оценки и сопоставления предложений, представленных подрядчиками, а в случаях, когда торги не проводятся, — согласовывается заказчиком и подрядчиком.

1С:Бухгалтерия строительной организации для Казахстана

На основании совместного решения оформляется протокол согласования (ведомость) договорной цены на строительную продукцию, являющийся неотъемлемой частью договора подряда. Принятая заказчиком и подрядчиком договорная цена на строительную продукцию может быть пересмотрена по согласованию сторон.

Договорные цены на строительную продукцию рекомендуется формировать по стройкам в целом с распределением по объектам и комплексам субподрядных работ, а при необходимости — и по пусковым комплексам.

После установления договорной цены на строительную продукцию и уточнения стоимости оборудования при необходимости заказчиком вносятся коррективы в инвесторскую смету с целью установления общего размера средств для осуществления строительства. За итогом договорной цены на строительную продукцию показывается отдельной строкой сумма НДС.

Сметы (расчеты) инвестора и подрядчика чаще всего выполняют ресурсным методом, т.е. определение стоимости строительства представляет собой калькулирование в текущих (прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта.

Калькулирование себестоимости (предстоящих издержек производства) ведется на основе выраженных в натуральных измерителях потребностях в материалах, изделиях, конструкциях (в том числе вспомогательных, применяемых в процессе производства работ), данных о расстояниях и способах их доставки на площадку строительства, расходе энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затратах труда рабочих. Указанные ресурсы выделяются из проектных материалов и различных нормативных и других источников. Метод определения стоимости на основе оценки выделенных ресурсов (затрат труда, потребности в строительных машинах, расхода материалов, изделий и конструкций) может использоваться всеми участниками инвестиционного процесса: заказчиками (инвесторами) строительства, проектными и подрядными организациями, независимо от их форм собственности и ведомственной принадлежности.

Применение этого метода допускается на всех стадиях разработки технической документации для строительства, ТЭО инвестиций, ПДП объектов жилищно-социального назначения, проектов (эскизных проектов) и РД. Метод распространяется на строительные, специальные строительные, монтажные и пусконаладочные работы.

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию (сооружению) в целом. В необходимых случаях производится суммирование ресурсов и при определении стоимости работ, подлежащих выполнению соответствующим субподрядчиком.

В качестве исходных данных для определения ПЗ выделяются следующие ресурсные показатели: — данные о трудоемкости работ (человеко-час) для определения размеров основной заработной платы рабочих, выполняющих соответствующие работы и обслуживающих строительные машины; данные о времени использования строительных машин (машино-час);

— данные о расходе материалов, изделий (деталей) и конструкций (в принятых физических единицах измерения: м3, м2, т и пр.).

В составе последних данных выделяются такие, как:

- — расход ресурсов на транспортировку материалов, изделий и конструкций от поставщика до приобъектного склада подрядчика;

- — масса строительных материалов, изделий (деталей) и конструкций.

Для выделения ресурсных показателей могут на равноправной основе использоваться:

- — проектные материалы (в составе проектов, эскизных проектов, рабочей документации) о потребных ресурсах;

- — ВМ и СВМ, составляемые раздельно: на конструкции, изделия и детали (спецификации) и на остальные строительные материалы, необходимые для производства строительных, специальных строительных и монтажных работ;

- — данные о затратах труда рабочих и времени использования строительных машин, приводимые в разделе проекта «Организация строительства» (в проекте организации строительства, в проекте организации работ или в ППР);

- — ОПНРМ, применение которых предусматривается различными программными комплексами, а также ведомственные и местные производственные нормы расхода материалов, применяемые для конкретных подрядчиков и заказчиков;

- — сметно-нормативная (нормативно-информационная) база;

- — собственная нормативная база пользователя.

Ресурсные показатели, полученные из различных источников, могут сопоставляться, и выбранный вариант, наиболее приемлемый, по мнению пользователя, применяется в ресурсном сметном расчете (смете) для определения стоимости работ.

При определении ПЗ оценке подлежат следующие суммарные ресурсные показатели.

- 1. Оценка итоговых данных по трудовым ресурсам, которая производится на основе фактически сложившейся в соответствующей подрядной организации средней заработной платы работников, занятых на СМР и в подсобных производствах.

- 2. Оценка итоговых данных по строительным машинам, которая осуществляется на основе информации о текущих ценах на эксплуатацию строительных машин.

- 3. Оценка материальных ресурсов, производимая по фактической стоимости материалов, изделий и конструкций с учетом транспортных и заготовительно-складских расходов. При этом цены на материальные ресурсы фиксируются по данным поставщиков этих ресурсов и расходов подрядных организаций на доставку до приобъектных складов.

Подрядным строительно-монтажным организациям рекомендуется отслеживать и формировать текущие цены на материалы, изделия и конструкции с составлением ведомостей по разделам и в зависимости от вида франко, а также от того, по какой транспортной схеме завозятся материальные ресурсы: сразу на стройплощадки или с промежуточным складированием.

Методика определения стоимости проекта за рубежом основывается на оценке выделенных ресурсов (затрат труда, потребности в строительных машинах, расхода материалов, изделий и конструкций) и используется всеми участниками инвестиционного процесса: заказчиками (инвесторами) строительства, проектными и подрядными организациями, независимо от их форм собственности и ведомственной принадлежности.

На рис. 2.2 представлена типичная схема, в соответствии с которой происходит формирование стоимости проекта.

Доход формируется по усмотрению подрядчика и может составлять любую сумму. Если заказчик соглашается со стоимостью услуг, запрашиваемых подрядчиком, то заключается договор.

Расчеты (сметы, калькуляции издержек производства), предоставляемые подрядчиком, составляются в текущем уровне цен с использованием данных о видах, объемах работ и потребности в ресурсах, которые в большинстве случаев проектируются и составляются им самим. При этом учитываются экономические связи и цены, сложившиеся для данной подрядной организации.

На основе текущего уровня стоимости, определенного в составе документации, заказчик и подрядчик формируют договорные цены на строительную продукцию, т.е. заказчик либо соглашается со стоимостью услуг, предлагаемых подрядчиком, либо начинает опускать цену, либо отказывается от совместной работы с данным подрядчиком.

Рис. 2.2. Схема формирования стоимости проекта в соответствии с международной практикой

Пример расчетов стоимости лабораторных работ при проведении геологических изыскательских работ за рубежом приведен в табл. 2.4.

Таблица 2.4. Пример расчетов стоимости лабораторных работ за рубежом

Также расчеты могут быть оформлены и в обычном текстовом варианте, т.е. просто написаны суммы стоимости предлагаемых работ, например:

- 1. Общая стоимость на производство проектных работ- 445 тыс. долл.

- 2. Стоимость изыскательских работ -105 тыс. долл.

- 3. Контроль за производством работ в течение одного года — 100 тыс. долл.

- 4. Контроль за производством работ в течение оставшихся четырех лет — 200 тыс. долл.

Состав документации на стоимость проекта, предоставляемой заказчику, приведен на рис. 2.3.

Пример расчетов стоимости лабораторных работ при проведении геологических изыскательских работ по российской методике приведен в табл. 2.5.

Рис. 2.3. Состав документации на стоимость проекта

Таблица 2.5. Смета на производство инженерно-геологических изысканий объекта

В Российской Федерации методики ценообразования и расчета смет практически не изменились с советских времен. Мы до сих пор работаем в базах, где стоимость материалов и работ усреднена и которые составлены на определенный год, а для расчета текущей стоимости надо воспользоваться переводным коэффициентом, что невольно приводит к довольно большим погрешностям. Кроме того, наши методы сложны и не наглядны, т.е. в состав проектно-сметной документации входят сметы, сложные по расчету и восприятию. В то же время за рубежом финансовый проект (сметную документацию) составляют и описывают таким образом, что даже посторонний человек, прочитавший его, может получить представление о методах, технологии и стоимости запланированных работ.

Стоимость проекта за рубежом, как и в России, формируется из себестоимости производимых работ и прибыли (дохода).

Себестоимость проводимых работ по проекту включает в себя: заработную плату рабочих, их проживание, материалы, проект на производство работ, аренду строительной техники или ее амортизацию и т.д. Стоимость каждой из этих затрат определяет подрядчик, и у каждого она будет своя, так как рыночная стоимость товаров не одинакова.

Доход формируется по усмотрению подрядчика и может составлять любую сумму, в нашем случае она равна 30% себестоимости. Если заказчик соглашается со стоимостью услуг, предлагаемых подрядчиком, то заключается договор.

Источник: studme.org

Заказчики из-за границы: как сделать всё легально

Из-за падающего курса рубля многие фрилансеры уже давно работают на зарубежных клиентов. Среди них не все желают сотрудничать с обычными физлицами: крупные заказчики требуют оформлять контракт и оплачивать работы в иностранной валюте. Чтобы охватить новый рынок, придётся зарегистрироваться как предприниматель и соблюдать серьезное валютное законодательство. Обо всех этих правилах мы постарались рассказать понятными словами.

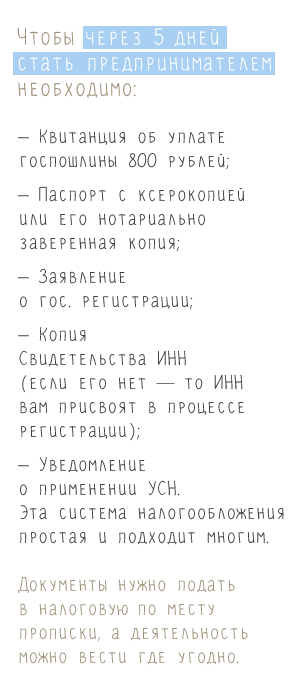

Зарегистрировать ИП

С регистрацией бизнеса появляется обязанность вести бухгалтерию. У ИПшника она простая, поэтому на первых порах лучше не смотреть в сторону ООО.

ООО привлекает начинающих бизнесменов ограниченной ответственностью: считается, что в случае банкротства вы рискуете только уставным капиталом. Но это не так — государство предусмотрело субсидиарную ответственность. Если компания окажется банкротом, то заставить рассчитаться по долгам могут как директора, так и учредителей (список лиц, которых могут привлечь к ответственности за деятельность организации, на самом деле, открытый). Личное имущество удастся сохранить, только при наличии доказательства, что действовали в интересах организации. Логика законодателей простая: банкротство допустили сами собственники, поэтому им придется взять на себя обязательные платежи.

Открыть валютный счет

Для расчетов в иностранной валюте с крупными заказчиками понадобится валютный счет. При выборе банка кроме таких очевидных плюсов как надежность, стоимость обслуживания и скорость проведения платежей, обратите внимание на удобства интернет-банка, возможность предоставления документов в режиме онлайн и адекватность специалистов в отделе валютного контроля. Когда поступит первый доход в иностранной валюте, эти достоинства значительно облегчат вам жизнь.

Пакет документов для открытия валютного счета очень схож с открытием обычного расчетного счета ИП. У каждого банка свои требования к документам, поэтому заранее уточните информацию в отделении или на сайте банка. Если открыть счет в том же банке, где у вас уже есть рублевый счет, вся процедура значительно упрощается.

После выполнения всех формальностей банк откроет валютный счет, а к нему ещё транзитный счет. Зачем два счета: поступления из-за границы должны проходить валютный контроль, поэтому изначально все деньги зачислятся на специальный транзитный счет. В этот момент распоряжаться доходом вы пока не можете. Как только специалисты валютного контроля убедятся в законности поступлений, деньги можно вывести на текущий валютный счет или сразу продать валюту. В противном случае сумма будет возвращена вашему плательщику.

Можно ли работать с Paypal и Payoneer, чтобы не заморачиваться с валютным контролем?

Мы знали, что вы зададите такой вопрос и подготовились заранее. Фрилансеры любят работать с этими площадками, поэтому расскажем о них подробнее с точки зрения закона.

В 2013 году Paypal получил лицензию ЦБ РФ и предоставил пользователям возможность выводить деньги на счета в российских банках. Для бизнеса легально можно использовать только корпоративный счет в Paypal, который привязывается к рублевому расчетному счету. Вся оплата из-за рубежа в валюте автоматически пересчитывается в рубли на стороне платежной системы Paypal, поэтому никакого валютного контроля не будет (вы получаете зачисление в рублях, а не в валюте).

- расплачиваться с вами могут только со счета физлица, по закону расчеты между ИП и организиями запрещены;

- пользователи Paypal жалуются на невыгодный курс конвертации валютной выручки в рубли.

Контракт с иностранным заказчиком

Чаще всего контракт оформляется на двух языках: на русском и на английском. По договоренности с заказчиком вместо полноценного контракта можно выставить инвойс, в котором будут оговорены все условия сделки (наподобие российского счета-договора). Оплата от заказчика будет подтверждением, что условия сделки приняты.

При составлении контракта уделите особое внимание условию оплаты, которое очень важно для валютного контроля. При прохождении контроля вы должны сообщить банку о максимальном сроке получения оплаты. Если заказчик перечислит деньги позднее срока, оговоренного в контракте, могут возникнуть споры со специалистами валютного контроля.

Кодексом об административных правонарушениях предусмотрено наказание за неполучение в срок иностранной валюты — штраф 1/150 ставки рефинансирования ЦБ РФ (действовавшей в период просрочки) от суммы денег, зачисленных с нарушением срока, за каждый день просрочки и (или) от 3/4 до одного размера суммы денег, не зачисленных на счет. Хоть и есть судебная практика с позицией, когда задержка оплаты по вине заказчика не является нарушением, спор лучше заранее предотвратить.

Подумайте как обозначить в контракте срок оплаты. Возможно, лучше не устанавливать его совсем либо значительно увеличить максимальную границу. Но тогда придется быть на чеку и влиять на контрагента, чтобы он не затягивал с оплатой, пользуясь случаем. И не забудьте заранее оговорить кто понесет издержки на комиссии за банковский перевод, чтобы избежать разногласий.

И последняя подсказка по контракту: чтобы не выставлять закрывающие документы, предусмотрите в контракте условие о том, что услуги считаются оказанными и работы принятыми после истечения определенного срока с момента оплаты заказчиком.

Если сумма договора более 50 000 долларов США — потребуется паспорт сделки.

Он необходим для валютного контроля, поэтому позаботиться стоит заранее. Для его оформления предоставьте заполненную форму с приложением подтверждающих документов. Обычно банк помогает справиться со всеми бумагами за дополнительную плату.

Валютный контроль

Заранее предупредим: к валютному контролю следует отнестись серьезно, ведь штрафы за нарушения могут достигать всей суммы по контракту.

Когда деньги поступят на транзитный счет, банк сразу же об этом сообщит. Чтобы пройти валютный контроль, в течение 15 рабочих дней с момента получения денег на транзитный счет предоставьте справку о валютных операциях с приложением подтверждающих документов: контракт или паспорт сделки. Вместе с паспортом сделки предоставляются акты, инвойсы и справка о подтверждающих документах. Чтобы не изучать порядок заполнения всех этих справок, вы можете вновь обратиться в банк за помощью.

При желании докопаться до истины банк или налоговая имеют право запросить у вас документы по валютным операциям для проведения валютного контроля и проверки. Сохраняйте контракты, паспорта сделок и все документы, подтверждающие ваши валютные операции. В законе есть полный список, который могут с вас спросить.

Как с этого всего платить налоги

В конце всех бумажных оформлений вы наконец-то сможете свободно распоряжаться. Но прежде нужно поставить окончательную точку в легальной волоките — рассчитать налог с дохода в валюте.

Налоги всегда считаются в рублях, поэтому пересчитайте сумму дохода по курсу ЦБ РФ, который установлен на дату получения денег на транзитный счет. Действующий курс ЦБ РФ можно посмотреть на сайте cbr.ru Выручка в иностранной валюте всегда учитывается на дату получения денег на транзитный счет.

А что делать с курсовой разницей?

Чаще всего под этим понимается изменение курса валюты, пока она хранится на счете. Как ни странно, для налога УСН такая разница не имеет никакого значения. Учитывать нужно только ту курсовую разницу, которая возникает при продаже иностранной валюты по курсу выше, чем курс ЦБ РФ в день продажи валюты. В таких случаях у вас появляется выгода, с которой и придется заплатить налог. Отрицательная курсовая разница в расходах УСН не учитывается.

Напоследок напомним, Эльба помогает в работе с валютными счетами. Вам достаточно импортировать банковскую выписку, а для учета в налоге система уже самостоятельно пересчитает доход в иностранной валюте в рубли и рассчитает курсовую разницу.

Источник: habr.com