Как учитывать материалы для выполнения работ при ФСБУ 5/2019, например, при строительстве?

Учет таких материалов ведется на счете 10.08 «Строительные материалы» (Приказ Минфина РФ от 31.10.2000 N 94н):

- Дт 10.08 Кт 60 – приняты к учету строительные материалы;

- Дт 20, 25 Кт 10.08 – материалы использованы для строительных работ.

Как учитывать инструмент, если он используется на производстве и в АУП?

Как учитывать молоток, если он используется для управленческих целей и на производстве?

При приобретении молотка бухгалтер сразу должен знать, для каких целей будет использоваться этот актив. Если он используется более 12 месяцев (пп. «в» п. 4 ФСБУ 6/2020), значит, это ОС. При этом в Учетной политике можно выделить активы, относящиеся к ОС, стоимость которых несущественна. Тогда она сразу будет учитываться в составе расходов в момент приобретения (п. 7.4. ПБУ 1/2008, п. 5 ФСБУ 6/2020):

- Дт 90.02, 26, 44, 91.02 Кт 60.

Чтобы не учитывать многочисленные ОС незначительной стоимости по правилам ФСБУ 6/2020, утвердите в учетной политике стоимостной лимит или выделите категории активов, стоимость которых несущественна и сразу относится на расходы в момент их приобретения.

ГлавБлог #41. 5 главных правил нового стандарта по учету запасов (ФСБУ 5/2019)

Если большую часть времени молоток будет использоваться на производстве, его стоимость следует сразу учесть в расходах по дебету счета 90.02 «Себестоимость продаж».

Как учитывать хозтовары, которые выдаются со склада в производство по мере необходимости?

Как учитывать перчатки, ветошь, чистящие средства, которые приобретаются на склад для отпуска в производство по мере необходимости?

Хозтовары, приобретенные для уборки на производстве, учитывайте как запасы на счете 10.09 «Инвентарь и хозпринадлежности» (п. 3 ФСБУ 5/2019).

Приобретение хозтоваров оформите документом Поступление (акт, накладная, УПД) :

- Дт 10.09 Кт 60 — принятие к учету хозтоваров (в БУ и НУ).

В момент использования на производстве спишите хозтовары с помощью документа Расход материалов :

- Дт 20 Кт 10.09 — признание в производственных затратах стоимости хозтоваров (в БУ и НУ).

Как отражать перевод товаров в материалы и наоборот?

Как учитывать, если изначально приобрели товары, а потом их переквалифицировали в материалы, и наоборот?

В 1С переквалификацию товаров в материалы и материалов в товары оформите документом Перемещение товаров:

- Дт 10.ХХ Кт 41.01 — переквалификация товаров в материалы (в БУ и НУ);

- Дт 41.01 Кт 10.ХХ — переквалификация материалов в товары (в БУ и НУ).

Как учитывать шариковые ручки в БУ и НУ?

Ручки — это малоценные запасы или нет?

Организации могут упростить в БУ учет запасов, предназначенных для управленческих нужд (абз. 3 п. 2 ФСБУ 5/2019 «Запасы»).

Затраты на приобретение шариковых ручек признаются расходом периода, в котором они понесены. Оформляются документом Поступление (акт, накладная, УПД):

ФСБУ 5/2019 «Запасы»: понятие и классификация запасов

- Дт 26 Кт 60 — признание в управленческих затратах стоимости шариковых ручек (только в БУ).

Определения управленческих запасов в законодательстве и стандартах МСФО не дано, поэтому лучше закрепите в учетной политике по БУ, какие запасы относятся к управленческим.

В НУ стоимость шариковых ручек списать сразу на расходы в момент приобретения нельзя, она будет списываться в момент их использования документом Расход материалов .

Можно ли учитывать СИЗ на счете 10.10?

Можно ли не признавать средства индивидуальной защиты (СИЗ) несущественными активами и учитывать их на счете 10.10?

Организация учета медицинских масок, перчаток и иных СИЗ зависит от их СПИ и возможного количества использования (разовое или многоразовое). Если СИЗ используются в производстве, оказании услуг, выполнении работ, то в соответствии с ФСБУ 5/2019 и ФСБУ 6/2020 они будут учитываться на счете:

- 10.01 — медицинская атрибутика разового использования СПИ менее года;

- 10.10 — медицинская атрибутика многоразового использования СПИ менее года;

- если маска, перчатки относятся к средствам индивидуальной защиты многоразового использования в комплекте со спецодеждой СПИ более 12 месяцев, то они будут относиться к ОС.

Учитывать СИЗ или нет в составе несущественных активов на счете 10.21 «Малоценное оборудование и запасы», списывая их стоимость в момент приобретения, — это элемент вашей учетной политики.

Где отражать в балансе длящиеся услуги с 2021 года?

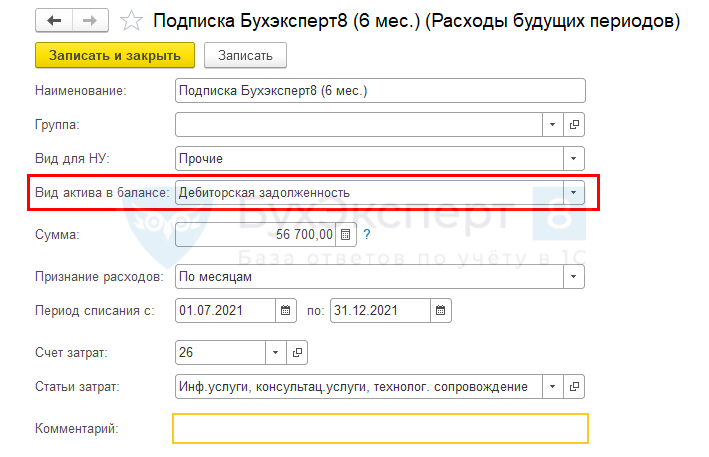

Как учитывать программные продукты и подписки на электронные сервисы для управленческих нужд? И где отражать в балансе? Например, подписку на БухЭксперт8.

Никаких изменений по учету программных продуктов и длящихся услуг в связи с вступлением в силу ФСБУ 5/2019 не произошло.

Приобретение неисключительного права на программный продукт отражайте на счете 97.21 «Прочие расходы будущих периодов» (п. 39 ПБУ 14/2007). Если его срок использования > 12 мес. — то в Разделе I бух. баланса «Внеоборотные активы» по стр.1190 «Прочие внеоборотные активы», а если < 12 мес., то в Разделе II «Оборотные активы» по стр.1260 «Прочие оборотные активы».

Оплата подписки на электронные сервисы должна учитываться как авансы выданные по Дт 60.02 «Расчеты по авансам выданным». Такие услуги по подписке являются длящимися и должны в БУ и НУ учитываться в расходах равномерно (ежемесячно) в течение периода подписки (абз. 3 п. 1 ст. 272 НК РФ, Письмо Минфина от 31.08.2012 N 03-03-06/2/95).

Как правило, поставщик выдает один комплект документов на весь срок подписки. Тогда в целях автоматического ежемесячного списания затрат на расходы в 1С подписку проще учитывать не на счете 60.02, а на счете 97.21 «Прочие расходы будущих периодов».

Обратите внимание на Вид актива в балансе , указываемый в справочнике Расходы будущих периодов : он должен иметь значение Дебиторская задолженность. Тогда в балансе он будет отражен правильно в Разделе II «Оборотные активы» по стр.1230 «Дебиторская задолженность».

Как учитывать хозтовары, если они приобретены для производства и АУП?

Как учитывать материалы, если по одной накладной приобретено моющее средство, которое расходуется в АУП и на производстве? Например, приобрели бочку мыла.

Если сразу непонятно, в каком количестве и для каких целей будут использованы хозтовары, то более рационально (п. 7.4. ПБУ 1/2008) учитывать их как запасы на счете 10.09 «Инвентарь и хозпринадлежности».

Приобретение хозтоваров оформите документом Поступление (акт, накладная, УПД) :

- Дт 10.09 Кт 60 — принятие к учету хозтоваров (в БУ и НУ).

В момент использования спишите хозтовары с помощью документа Расход материалов :

- Дт 20 Кт 10.09 — признание в производственных затратах стоимости хозтоваров (в БУ и НУ);

- Дт 26 Кт 10.09 — признание в управленческих затратах стоимости хозтоваров (в БУ и НУ).

Как учитывать офисное оборудование?

Можно ли в БУ офисное оборудование учитывать в качестве запасов?

Как учитывать офисное оборудование, зависит от вашей учетной политики.

В ФСБУ 5/2019, ФСБУ 6/2020 учет и квалификация актива зависят от срока его использования (СПИ) и не зависят от стоимости. Затраты на приобретение офисного оборудования признаются:

- запасами — если срок использования до 12 мес.;

- основными средствами — если срок использования свыше 12 мес.

При этом в учетной политике можно выделить активы, относящиеся к ОС и запасам, стоимость которых несущественна. Тогда она сразу будет учитываться в составе расходов в момент приобретения (п. 7.4. ПБУ 1/2008, п. 5 ФСБУ 6/2020):

- Дт 90.02, 26, 44, 91.02 Кт 60.

Если остаток офисного оборудования несущественно влияет на показатели вашей бухотчетности, вы можете в своей учетной политике отнести офисное оборудование к активам с несущественной стоимостью и учитывать их в БУ сразу в расходах в момент приобретения. Либо учитывайте их как запасы или ОС, в зависимости от их СПИ.

Несущественные активы

Можно ли лимит по ОС установить в БУ, как в НУ 100 тыс. руб.?

Можно ли в Учетной политике по БУ на 2021 установить лимит 100 тыс. руб. для отнесения объектов к ОС, чтобы сблизить БУ и НУ?

Но смысл для определения лимита ОС состоит не в сближении БУ и НУ. В рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС» указано, что лимит может выражаться:

- в денежной сумме

либо, - в процентах от денежной величины соответствующих показателей.

При этом размер лимита в денежной сумме должен определяться исходя из соотношения с зависимыми от этого показателями бухотчетности.

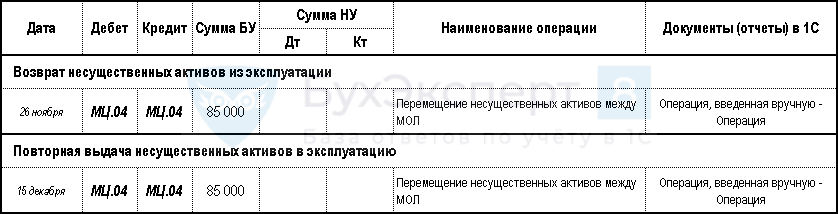

Что в 1С нужно отражать на забалансовом счете МЦ?

Что в 1С нужно отражать на забалансовом счете МЦ?

На забалансовом счете МЦ отражаются активы, списанные в учете, но фактически используемые в деятельности компании (п. 8 ФСБУ 5/2019).

26 ноября Ноутбук Lenovo возвращен из эксплуатации в связи с увольнением бухгалтера Иволга Р.А. До выдачи его новому сотруднику ответственным за его хранение назначен Дроздов О. В.

15 декабря Ноутбук Lenovo выдан с основного склада новому сотруднику бухгалтерии Синичкиной С. И.

Какую первичку оформлять при списании несущественных активов?

Какой первичный документ оформлять для БУ и НУ при списании и передаче в эксплуатацию несущественных активов?

Признание в расходах БУ стоимости несущественных активов в момент их приобретения (п. 5 ФСБУ 6/2020) осуществляется на основе положений УП. Отдельного первичного документа для данного ФХЖ не нужно.

В НУ расходами признаются экономически обоснованные и документально подтвержденные затраты в момент передачи актива в эксплуатацию (использование):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

Как учитывать запчасти по ФСБУ 5/2019, если их стоимость несущественна?

Как учитывать запчасти по ФСБУ 5/2019, если их стоимость несущественна? Занимаемся продажей б/у оборудования и приобретаем запчастей для его ремонта.

В результате деятельности – восстановление б/у оборудования для дальнейшей его продажи, образуется готовая продукция, – отремонтированное оборудование, пригодное для использования.

Затраты на приобретение б/у оборудования, а также запчастей для восстановления необходимо классифицировать как прямые производственные материалы.

Учитывайте их, как запасы в соответствии с пп. «а» п. 3 ФСБУ 5/2019 на счете 10.01 «Сырье и материалы».

Если сумма запчастей несущественна и она не оказывает существенное влияние на формирование фактической себестоимости готовой продукции, которой является отремонтированное оборудование, то можете в БУ руководствоваться правилом рациональности и признавать стоимость запчастей в расходах в момент их приобретения, если укажете это в УП.

Не забывайте, что для признания прямых расходов в НУ, требуется документальное подтверждение факта использования запчастей. На наш взгляд, лучше оставить стандартный учет производственных материалов (запчастей) на счете 10.01 «Сырье и материалы».

Активы со СПИ более 12 мес. и стоимостью до 100 тыс. руб. относятся к несущественным активам с 2021 года?

К чему относятся активы со стоимостью до 100 тыс. руб. и СПИ более 12 мес.?

С 2021 года активы с СПИ более 12 месяцев относятся к основным средствам вне зависимости от их стоимости (п. 3 ФСБУ 5/2019, пп. «в» п. 4 ФСБУ 6/2020).

При этом можно упростить учет ОС, стоимость которых несущественна для бухгалтерской отчетности — принцип рациональности (п. 7.4. ПБУ 1/2008). Тогда их стоимость сразу будет учитываться в составе расходов в момент их приобретения (п. 5 ФСБУ 6/2020):

- Дт 20, 25, 26, 44, 90.02, 91.02 Кт 60.

Для этого утвердите в учетной политике стоимостной лимит или выделите категории активов, чья стоимость несущественна и сразу относится на расходы в момент их приобретения.

Какую первичку оформлять при списании несущественных активов в БУ и НУ?

Надо ли составлять акты при списании несущественных активов? Или просто списываем на затраты в учете?

Признание в расходах БУ стоимости несущественных активов в момент их приобретения (п. 5 ФСБУ 6/2020) осуществляется на основе положений учетной политики (УП). Отдельного первичного документа здесь не нужно.

В НУ расходами признаются экономически обоснованные и документально подтвержденные затраты (ст. 252 НК РФ) в момент передачи актива в эксплуатацию (использования):

- оформляется тот документ, который утвержден в УП для этих целей. В 1С из документа Расход материалов можно распечатать Требование-накладную , Акт на списание материалов .

Как определить, что актив относится к несущественным?

Как определить несущественность актива, если баланс будет только в конце года?

Организация должна для себя сама определить, является актив существенным или нет.

Существенность может быть не количественная, а качественная. Бухгалтер определяет:

- существенная сумма или нет;

- важна она для пользователей бухотчетности или нет.

Активы могут быть отнесены к несущественным в учетной политике исходя из величины и характера соответствующей статьи баланса (Рекомендации БМЦ Р-126/2021-КпР «Стоимостной лимит для ОС»):

- по стоимостному лимиту, ниже которого актив признается несущественным. Лимит должен проверяться ежегодно

и / либо - по группам объектов, информация о которых является несущественной (мебель, офисная техника, хозинвентарь, специальные средства производства и другие).

Закрепление критерия в учетной политике осуществляется на основе планов, бюджетов. Данный критерий является оценочным значением и может в конце года не совпасть с предполагаемым.

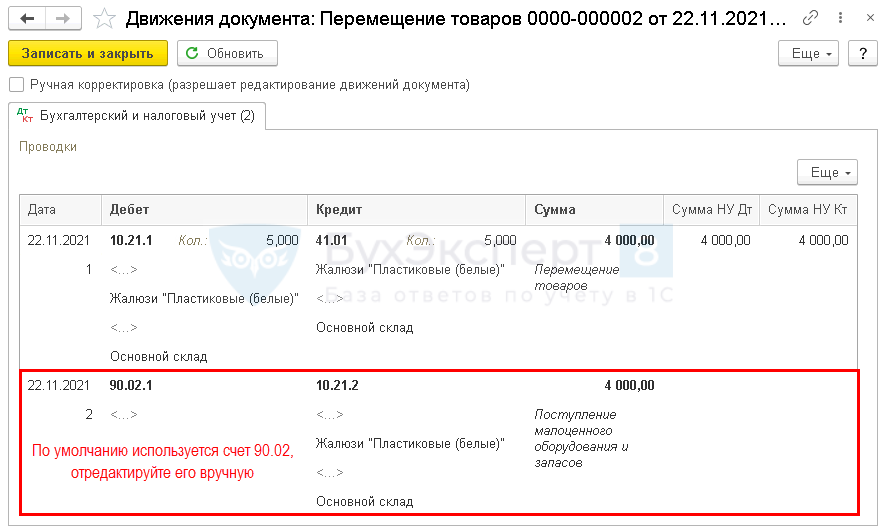

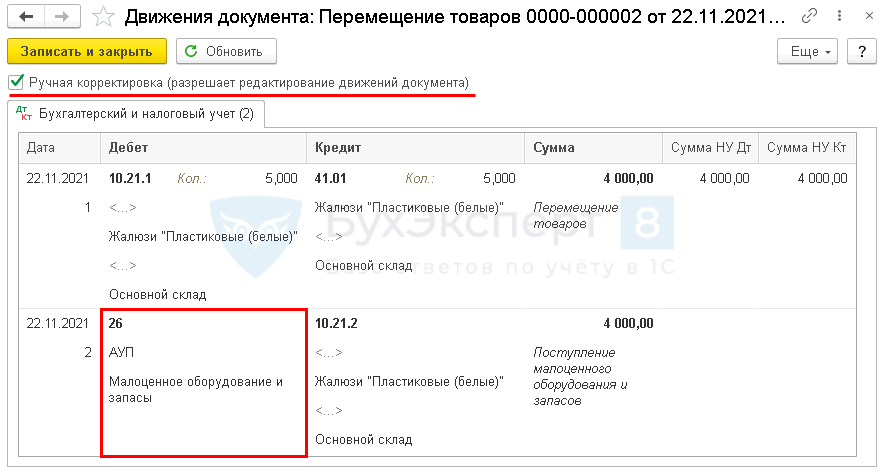

Почему в документе поступления 1С нет проводки Дт 10.21.2 Кт 10.21.1?

Почему в документе поступления 1С нет проводки Дт 10.21.2 Кт 10.21.1?

Данная проводка формируется только в БУ при передаче со склада запасов в эксплуатацию или их использовании в документе Расход материалов или в документе Передача материалов в эксплуатацию .

Как учесть несущественные ОС в БУ и НУ?

Можно ли несущественные объекты ОС учесть на счете 10.21 и списать при поступлении в БУ и НУ?

Прежде чем ответить на этот вопрос, нужно разобраться, почему в НУ надо списать стоимость несущественных ОС в момент приобретения.

П. 5 ФСБУ 6/2020 позволяет выделить ОС, стоимость которых несущественна, и не амортизировать их, а учесть стоимость сразу в составе расходов в момент приобретения. Но эти правила применимы только в БУ.

В НУ имущество со СПИ > 12 мес. и стоимостью > 100 тыс. руб. признается ОС и подлежит амортизации (п. 1 ст. 256 НК РФ). А затраты на приобретение объектов до 100 тыс. руб. признаются материальными затратами и относятся на расходы в момент использования в производстве (работ, услуг):

- сырья, материалов (ст. 254 НК РФ);

- ввода в эксплуатацию спецодежды, инструментов, приспособлений, инвентаря, приборов и других СИЗ.

Методика учета с использованием счета 10.21 «Малоценное оборудование и запасы» в 1С предназначена как раз для таких операций, когда момент списания стоимости активов в БУ и НУ не совпадает.

Поэтому при использовании счета 10.21 в БУ стоимость активов будет учтена в момент их приобретения, в НУ — в момент их использования (ввода в эксплуатацию), что полностью соответствует законодательству.

Активы стоимостью от 40 до 100 тыс. руб.

Как учитывать ноутбук стоимостью больше 40 тыс. руб., но менее 100 тыс. руб. в БУ и НУ?

Как учитывать ноутбук стоимостью больше 40 тыс. руб., но менее 100 тыс. руб. в БУ и НУ?

Все зависит от параметров вашей учетной политики.

С 2021 года активы со СПИ более 12 месяцев относятся к основным средствам вне зависимости от их стоимости (п. 3 ФСБУ 5/2019, пп. «в» п. 4 ФСБУ 6/2020).

При этом можно упростить учет ОС, стоимость которых несущественна для бухгалтерской отчетности, и учитывать их сразу в расходах при приобретении (п. 5 ФСБУ 6/2020). Для этого необходимо определить критерии для признания стоимости ОС несущественной, в т. ч. стоимостной лимит.

Если в вашей учетной политике по БУ ноутбук будет относиться к малоценным ОС, стоимость которых несущественна, то в момент приобретения:

- Дт 10.21.1 Кт 60 — принятие к учету ноутбука (в БУ и НУ);

- Дт 26 Кт 10.21.2 — признание в управленческих расходах стоимости ноутбука (только в БУ).

В момент ввода в эксплуатацию документ Расход материалов :

- Дт 10.21.2 Кт 10.21.1 — ввод в эксплуатацию ноутбука (только в БУ);

- Дт 26 Кт 10.21.1 — ввод в эксплуатацию и признание в косвенных расходах стоимости ноутбука (только в НУ).

Если речь идет о ноутбуке, который на 01.01.2021 числился в виде МПЗ на счете 10.09 «Инвентарь и хоз.принадлежности» и после изменений учетной политики переквалифицирован в ОС, стоимость которого несущественна, то его стоимость необходимо списать в БУ на расходы с помощью документа Перемещение товаров:

- Дт 10.21.1 Кт 10.09 — перевод остатков МПЗ, учитываемых на счете 10, в несущественные активы (в БУ и НУ);

- Дт 91.02 Кт 10.21.2 — признание в расходах БУ стоимости несущественных активов в связи с переходом на ФСБУ 5/2019 (только в БУ).

В момент ввода в эксплуатацию документ Расход материалов :

- Дт 10.21.2 Кт 10.21.1 — ввод в эксплуатацию ноутбука (только в БУ);

- Дт 26 Кт 10.21.1 — ввод в эксплуатацию и признание в косвенных расходах стоимости ноутбука (только в НУ).

Как учитывать ноутбук стоимостью до 40 тыс. руб. со СПИ больше 12 мес.?

Как учитывать ноутбук стоимостью до 40 тыс. руб. со сроком полезного использования больше 12 мес.? Можно ли его учитывать по Дт 08 счета?

Все зависит от параметров вашей учетной политики.

С 2021 года активы со СПИ более 12 месяцев относятся к основным средствам вне зависимости от их стоимости (п. 3 ФСБУ 5/2019, пп. «в» п. 4 ФСБУ 6/2020).

При этом можно упростить учет ОС, стоимость которых несущественна для бухгалтерской отчетности, и учитывать их сразу в расходах при приобретении (п. 5 ФСБУ 6/2020). Для этого необходимо определить критерии для признания стоимости ОС несущественной, в т. ч. стоимостной лимит.

Если в вашей учетной политике по БУ ноутбук будет относиться к малоценным ОС, то советуем использовать счет 10.21.1 «Приобретение малоценного оборудования и запасов», а не счет 08. Данная методика в 1С позволяет учитывать стоимость ноутбука в расходах БУ в момент приобретения, а в расходах НУ — в момент ввода в эксплуатацию. Что полностью соответствует законодательству.

Как учитывать входную дверь в офис стоимостью до 100 тыс. руб. со СПИ больше 12 мес.?

Как учитывать входную дверь в офис, если ее будут менять? Срок службы — более 12 месяцев, стоимость — менее 100 тыс. руб.

Входная дверь в офис является составным элементом здания. В соответствии с п. 10 ФСБУ 6/2020 при наличии у одного объекта ОС нескольких частей, стоимость и СПИ которых существенно отличаются от стоимости и СПИ объекта в целом, каждая часть признается самостоятельным объектом ОС.

Более того, поскольку вы уже знаете, что данная дверь будет подлежать замене, ее нужно учитывать как отдельный объект.

Далее все зависит от параметров вашей учетной политики. Если дверь будет относиться в БУ к ОС, стоимость которых несущественна, то ее стоимость можно сразу учесть в составе расходов в момент приобретения (п. 7.4. ПБУ 1/2008, п. 5 ФСБУ 6/2020):

- Дт 10.21.1 Кт 60 — принятие к учету входной двери (в БУ и НУ);

- Дт 90.02, 26, 44 Кт 10.21.2 — признание в расходах стоимости двери (только в БУ).

В момент установки двери документ Расход материалов :

- Дт 10.21.2 Кт 10.21.1 — ввод в эксплуатацию (только в БУ);

- Дт 90.02, 26, 44 Кт 10.21.1 — ввод в эксплуатацию и признание в расходах стоимости двери (только в НУ).

Управленческие запасы

Нужно ли оформлять акты на списания или требования-накладные на канцтовары?

По учетной политике по БУ предусмотрен учет управленческих запасов в расходах периода их приобретения. Нужны ли акты списания или требование-накладные на канцтовары?

- БУ – акты на списание управленческих запасов в момент списания их стоимости (абз. 3 п. 2 ФСБУ 5/2019) в момент приобретения оформлять не нужно;

- НУ – для признания расходов обязательно документально оформление факта использования материалов, которым является первичный документ, утвержденный в Учетной политике.

В 1С из документа Расход материалов можно распечатать Требование-накладную, Акт на списание материалов.

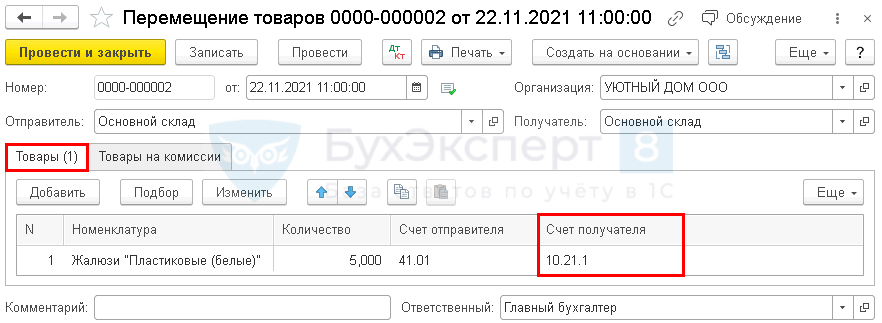

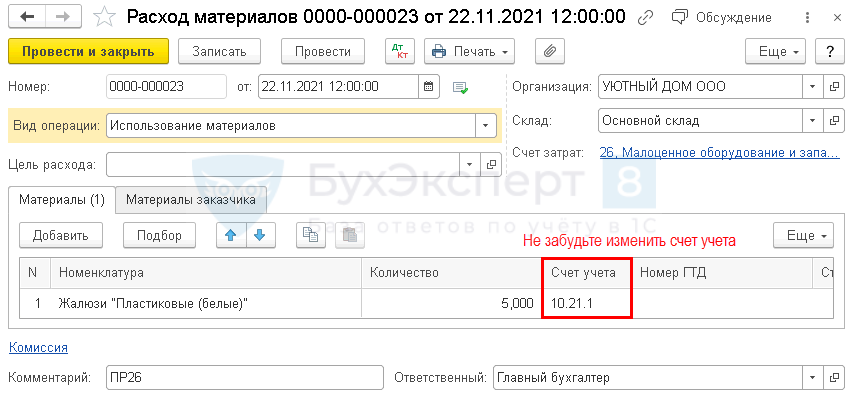

Как в 1С выбирать Вид номенклатуры, если приобретены товары, которые частично будут использованы для управленческих нужд?

Как в 1С выбирать Вид номенклатуры, если приобретены товары, которые частично будут использованы для управленческих нужд?

Вид номенклатуры Товары менять не нужно. Для переклассификации части товаров в активы, чья стоимость несущественна, используйте документ Перемещение товаров в разделе Склад .

Проводки

Ручная корректировка счета затрат.

Можно ли все канцтовары сразу списать на счет 26 в БУ и НУ?

Можно ли все канцтовары сразу списать на счет 26 в БУ и НУ?

Организации могут упростить в БУ учет запасов, предназначенных для управленческих нужд:

- затраты на их приобретение признаются расходом периода Дт 26 Кт 60 (абз. 3 п. 2 ФСБУ 5/2019 «Запасы»).

Определения управленческих запасов в законодательстве и стандартах МСФО не дано, поэтому лучше закрепите в учетной политике по БУ, какие запасы относятся к управленческим — канцтовары, офисная мебель и др.

В НУ стоимость канцтоваров списать сразу на расходы в момент приобретения нельзя, она будет списываться в момент их использования документом Расход материалов .

Как учитывать материалы, если их купили для управленческих нужд, а потом передали в производство?

Как учитывать материалы, если их купили для управленческих нужд, а потом передали в производство?

В соответствии с учетной политикой стоимость управленческих запасов в БУ может сразу учитываться в расходах в момент приобретения (абз. 3 п. 2 ФСБУ 5/2019 «Запасы»):

- Дт 10.21.1 Кт 60 — принятие к учету управленческих материалов (в БУ и НУ);

- Дт 26 Кт 10.21.2 — признание в расходах стоимости управленческих материалов (только в БУ).

Передачу «бывших управленческих материалов» в производство можно отразить документом Расход материалов :

- Дт 10.21.2 Кт 10.21.1 — использование материалов в производстве (только в БУ);

- Дт 20 Кт 10.21.1 — признание в производственных расходах стоимости материалов (только в НУ).

В БУ необходимо исправить ошибку, связанную с неправильным отражением в управленческих расходах стоимости материалов, переданных в производство. Порядок исправления зависит от периода обнаружения и от существенности ошибки. Введите исправительные записи только в БУ документом Операция, введенная вручную :

- Дт 20 Кт 26 (90.08) — исправление ошибки текущего года;

- Дт 20 Кт 91.01 — исправление несущественной ошибки прошлого года;

- Дт 20 Кт 84 — исправление существенной ошибки прошлого года.

Можно ли учитывать канцтовары и прочие материалы на счетах 10.06 и 10.09 с 2021 года?

Аудиторы дали рекомендации, что все материалы должны учитываться на счете 10.06, канцтовары и все прочее — на счете 10.09. Можно ли так вести учет в 1С?

- На счете 10.06 «Прочие материалы» учитываются отходы производства, неисправимый брак, матценностей, полученных от выбытия ОС, которые не могут быть использованы как материалы, и т. п.

- На счете 10.09 «Инвентарь и хозяйственные принадлежности» учитываются инвентарь, инструменты, хозяйственные принадлежности и другие средства труда.

По нашему мнению, более верно учет канцтоваров организовать на счете 10.01 «Сырье и материалы». При этом если в учетной политике указано, что канцтовары относятся к управленческим запасам, стоимость которых относится на расходы в момент приобретения, советуем вам учитывать их на счете 10.21.1 «Приобретение малоценного оборудования и запасов».

Как учитывать материалы и малоценные ОС для офиса, чтобы обеспечить контроль затрат?

Как в 1С организовать учет канцтоваров, недорогой мебели и оргтехники для офиса, чтобы был контроль за таким имуществом и отчет руководителю о затратах? Например, сколько купили бумаги.

Стоимость запасов, предназначенных для управленческих нужд, можно учитывать сразу в БУ в расходах в момент приобретения (абз. 3 п. 2 ФСБУ 5/2019 «Запасы»):

Этот способ учета предусмотрите в учетной политике, также укажите, какие запасы будут относиться к управленческим.

Методика учета управленческих запасов в 1С аналогична учету активов, стоимость которых несущественна, — с использованием счета 10.21 «Приобретение малоценного оборудования и запасов».

В НУ стоимость управленческих запасов списать на расходы в момент приобретения нельзя, она будет списываться в момент их использования документом Расход материалов .

Для контроля за остатками управленческих запасов на складе, а также за их оборотом воспользуйтесь отчетом Оборотно-сальдовая ведомость по субсчету 10.21.1 «Приобретение малоценного оборудования и запасов».

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Организации, применяющие ФСБУ 5/2019, должны ежегодно создавать резерв в случаеУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Источник: buhexpert8.ru

Учет запасов по ФСБУ 5/2019

При участии Наталья Никитченко

При составлении отчетности за 2021 год бухгалтеры впервые обязаны учитывать запасы по правилам нового ФСБУ 5/2019. В связи с этим возникает много вопросов. Как часто следует проводить оценку? Что такое чистая стоимость продажи? В каком случае необходимо создать резерв под обесценение?

Все ответы — в нашей статье.

Что такое ФСБУ 5/2019 «Запасы»

Это новый федеральный стандарт бухгалтерского учета, который необходимо применять, начиная с отчетности за 2021 год.

ФСБУ 5/2019 (утв. приказом Минфина от 15.11.19 № 180н) заменил собой три действовавших ранее документа (сейчас они отменены):

-

«Учет материально-производственных запасов».

- Методические указания по бухучету МПЗ (утв. приказом Минфина от 28.12.01 № 119н).

- Методические указания по бухучету спецодежды, специального инструмента, приспособлений и оборудования (утв. приказом Минфина от 26.12.02 № 135н).

Какие организации не попадают под стандарт ФСБУ 5/2019 «Запасы»

Во-первых, отказаться от стандарта могут (но не обязаны) микропредприятия, у которых есть право вести упрощенный бухгалтерский учет. Напомним: данного права лишены жилищные кооперативы, микрофинансовые организации и некоторые другие категории (полный перечень приведен в ч. 5 ст. 6 Федерального закона от 06.12.11 № 402-ФЗ).

Если микропредприятие не использует ФСБУ 5/2019, оно может не формировать запасы, а списывать соответствующие расходы в периоде, когда они были понесены.

К микропредприятиям относятся юрлица, отвечающие следующим критериям: среднесписочная численность сотрудников за предшествующий календарный год — до 15 человек; выручка (без учета НДС) — не более 120 млн руб. Плюс к этому должны выполняться требования к структуре уставного капитала (ст. 4 Федерального закона от 24.07.07 № 209-ФЗ; см. «Малое предприятие: какие критерии для его определения действуют в 2022 году»). Все микропредприятия занесены в реестр субъектов МСП .

Во-вторых, ФСБУ 5/2019 не применяют организации бюджетной сферы.

К каким организациям применяется стандарт ФСБУ 5/2019 «Запасы»

Компания должна использовать комментируемый федеральный стандарт, если она:

- не относится к бюджетной сфере;

- и не является микропредприятием, которое вправе вести упрощенный бухучет.

Организация, применяющая ФСБУ 5/2019, может сделать исключение для запасов, которые предназначены для управленческих нужд. Их допустимо списывать на расходы того периода, в котором они были приобретены. Если компания выбрала такой вариант учета, его нужно раскрыть в бухотчетности.

Какие активы входят в ФСБУ 5/2019 «Запасы»

Это активы, потребляемые или продаваемые в рамках обычного операционного цикла организации, либо используемые в течение периода не более 12 месяцев.

Чтобы правильно учесть объект, нужно понять, сколько времени компания планирует его использовать. Если 12 месяцев и менее — это, в общем случае, запасы. Если более 12 месяцев, то при выполнении ряда других условий этот актив признается основным средством (п. 4 ФСБУ 6/2020 «Основные средства»; см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

- топливо, материалы, сырье, комплектующие изделия, запчасти, покупные полуфабрикаты, предназначенные для использования в производстве;

- спецодежда, инструменты, спецоснастка, инвентарь, тара и иные подобные объекты (кроме тех, что учитываются в качестве основных средств);

- готовая продукция для продажи;

- покупные товары для перепродажи;

- готовая продукция, переданная покупателю до момента признания выручки от продажи;

- затраты на незавершенное производство (НЗП): полуфабрикаты собственного производства разрешено отражать обособленно, как готовую продукцию;

- недвижимость для продажи;

- объекты интеллектуальной собственности, предназначенные для реализации.

Отметим, что в действовавшем прежде ПБУ 5/01 термин «запасы» не расшифровывался.

Какие активы не входят в стандарт ФСБУ 5/2019 «Запасы»

В комментируемом федеральном стандарте перечислено имущество, которое не относится к запасам, даже если подходят под их определение. Это финансовые активы (в том числе предназначенные для реализации). Также это материальные ценности, полученные некоммерческой организацией для безвозмездной передачи гражданам или юрлицам. Наконец, это имущество других лиц, которое находится на хранении, на комиссии, в процессе доставки и т.д.

Учет запасов по стандарту ФСБУ 5/2019 «Запасы»

Признание запасов

Для признания актива в составе запасов нужно, чтобы одновременно выполнялись два условия.

- Затраты, понесенные в связи с покупкой или созданием актива, обеспечат экономические выгоды в будущем.

- Определено, какая сумма израсходована на данный актив.

Организация должна сама решить, в каких единицах учитывать те или иные объекты. Можно выбрать инвентарный или номенклатурный номер, однородную группу, партию, отдельный объект или другую единицу. Впоследствии единицу учета можно изменить.

Оценка запасов

Оценку следует производить несколько раз. Впервые — при признании запасов. После этого — регулярно на отчетную дату (в общем случае по состоянию на 31 декабря каждого года).

В момент признания объект оценивают по фактической себестоимости.

Суммы, израсходованные на приобретение или изготовление запасов, включаются в фактическую себестоимость без НДС. Компании (кроме ведущих упрощенный учет) должны отражать указанные суммы со скидками, премиями, уступками, льготами, вычетами.

В фактическую себестоимость, в частности, включаются:

- сумма, которую следует заплатить поставщику;

- издержки на заготовку и доставку запасов до места потребления (продажи, использования);

- стоимость фасовки, доработки, сортировки и улучшению технических характеристик;

- величина оценочного обязательства по восстановлению окружающей среды, демонтажу и утилизации объекта;

- иные затраты, связанные с созданием и покупкой запасов.

К фактической себестоимости не относятся: затраты, возникшие в связи со стихийными бедствиями и чрезвычайными ситуациями; управленческие расходы (если они не связаны непосредственно с покупкой или созданием запасов); издержки на хранение (если оно не составляет часть производственного процесса). Не нужно включать и иные расходы, которые не являются необходимыми для приобретения или создания запасов.

Правила формирования фактической себестоимости для различных видов запасов

Объект учета

Как формируется фактическая себестоимость

НЗП и готовая продукция:

Включаются: материальные затраты, расходы на оплату труда, на социальные нужды, амортизация, прочие издержки.

Не включаются: затраты, возникшие в связи с ненадлежащей организацией производственного процесса (простои, брак и т.д.), из-за стихийных бедствий и чрезвычайных ситуаций; обесценение других активов; управленческие расходы и затраты на хранение (если они прямо не связаны с производственным процессом); издержки на рекламу, продвижение и пр.

Затраты классифицируются на прямые и косвенные. Косвенные распределяются по видам продукции (работ, услуг). Способы классификации и распределения юрлицо устанавливает самостоятельно

массовое и серийное производство

Допустимо не включать в себестоимость косвенные расходы, либо делать оценку по плановым (нормативным) затратам

НЗП отражается в балансе по фактически произведенным затратам

Покупные товары в розничной торговле

Допустимо оценивать по продажной стоимости с отдельным учетом наценок. Величину наценок необходимо регулярно пересматривать исходя из текущих условий покупки-продажи товаров.

В балансе товары отражаются за вычетом наценок

Ценности, оставшиеся от выбытия внеоборотных активов, либо извлеченные при их содержании, ремонте, модернизации

По наименьшей из двух величин:

- стоимость учета аналогичных запасов в рамках обычного операционного цикла;

- балансовая стоимость списанных активов и затрат, понесенных в связи с разборкой, извлечением ценностей и приведением их в состояние запасов

Ценности, полученные безвозмездно

Продукция лесного, рыбного, сельского хозяйства собственного производства

По справедливой стоимости (по нормам международного стандарта IFRS 13)

Получить образец учетной политики для небольшого ООО Получить бесплатно

На отчетную дату организации, ведущие упрощенный учет, вправе оценить запасы по фактической себестоимости. Остальные компании — по наименьшему из двух показателей:

- Фактическая себестоимость.

- Чистая стоимость продажи.

Чистая стоимость продажи представляет собой разность двух величин. Первая — цена, по которой объект можно продать в том виде, в котором его, как правило, реализуют в рамках обычной деятельности. Вторая — затраты на производство и продажу.

Если фактическая себестоимость больше чистой стоимости продажи, разницу надо отразить как резерв под обесценение:

ДЕБЕТ 91 КРЕДИТ 14 — создание резерва под обесценение запасов.

Балансовой стоимостью актива будет фактическая себестоимость за минусом резерва.

Если впоследствии чистая стоимость продажи повысится, резерв необходимо восстановить.

Списание запасов

При списании, а также при отпуске в производство, отгрузке покупателю себестоимость запасов считается одним из способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени поступления единиц (ФИФО).

В случае продажи запасы списывают одновременно с признанием выручки. Балансовую стоимость включают в расходы в периоде, когда выручка признана.

Во всех прочих случаях балансовую стоимость показывают в затратах в периоде выбытия.

Источник: www.buhonline.ru

Организация учета МПЗ в строительстве

Все операции по движению МПЗ оформляются первичными документами, которые могут быть унифицированными, отраслевыми или разработанными организацией.

Документальное оформление и учет поступления МПЗ

Документальное оформление операций по поступлению МПЗ зависит от направления их поступления: поступление от поставщиков с участием транспортных организаций; вывоз ценностей от поставщиков транспортными службами организации; поступление от подотчетных лиц, закупивших ценности за наличный расчет и т.д.

Главным расчетным документом при поступлении ценностей служит счет-фактура — единственное основание для выделения в учете НДС «Как правильно оформить первичные документы». Бератор-Пресс. 2007. — 160с.. При отсутствии или неправильном оформлении счета-фактуры НДС не может быть отнесен в зачет задолженности бюджету.

При поступлении ценностей от иногородних поставщиков их сопровождает подлинный экземпляр железнодорожной или водной накладной. В них приведены: номер вагона, контейнеров, дата отгрузки, количество мест, вид упаковки. Если расчетные документы поставщика (счет, счет-фактура) поступили, а сам груз еще не прибыл, то покупателю передается квитанция к железнодорожной или водной накладной.

Если ценности от местных поставщиков получены в порядке централизованного завоза автомобильным транспортом изготовителя, то их сопровождает товарно-транспортная накладная.

Все виды накладных содержат сведения о поставщике (наименование и реквизиты) и о ценностях: наименование, единица измерения, количество, вид упаковки, количество мест, цена, общая сумма к оплате. Накладные — это документы, подтверждающие факт отгрузки. Для покупателя они являются основанием для принятия ценностей к учету.

При получении груза покупатель проверяет соответствие фактического наличия, качества и состояния ценностей, сведениям, указанным в накладной и условиям договора. По завершении приемки представители поставщика и получателя делают отметки в накладных о приемке и сдаче груза. После этого накладные становятся документами, подтверждающими приемку ценностей получателем.

Для получения ценностей через своего работника, организация должна оформить на него доверенность (типовая форма М-2). В доверенности указывается ФИО работника, паспортные данные, наименование поставщика, количество и наименование получаемых ценностей и срок действия. Доверенность, заверенная печатью организации, подписывается руководителем и главным бухгалтером.

После оформления доверенности являются бланками строгой отчетности, регистрируются в специальном журнале и работник, получивший доверенность, расписывается за нее. Если ценности, указанные в доверенности, не получены в течение срока действия, она возвращается в бухгалтерию. Доверенность выписывается в одном экземпляре.

При поступлении ценностей от подотчетных лиц составляется авансовый отчет с оправдательными документами: счет-фактура поставщика, внутренняя накладная, квитанция к приходному кассовому ордеру или товарный чек.

При поступлении ценностей из внутренних источников (вспомогательное или основное производство, ликвидация объектов и т. п.) составляется внутренняя приходная накладная.

Если ценности приобретены у физического лица, то составляется договор купли-продажи или закупочный акт.

При поступлении ценностей на склады кладовщик оформляет документ, подтверждающий факт приемки ценностей. В его качестве могут выступать приходный ордер (ф. № М-4), акт о приемке (ф. № М-7) или коммерческий акт.

Приходный ордер составляется, если фактическое наличие ценностей совпадает с сопроводительными документами. Вместо нее на документах поставщика может ставиться расписка кладовщика о приемке ценностей.

Акт о приемке составляют, если сопровождающие документы отсутствуют, целостность упаковки не нарушена. Акт составляют с участием представителей поставщика. Он служит основанием для предъявления претензии поставщику.

Коммерческий акт составляется при приемке ценностей у транспортной организации и нарушении целостности упаковки. Он составляется при участии представителей транспортной организации и служит основанием для предъявления к ней претензии.

Для учета материалов в Плане счетов предусмотрены следующие счета: 10 «Материалы» (имеет 9 субсчетов), 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» Луговой В.А. Учет производственных запасов. //Бухгалтерский учет — М.: ИНФРА — М, 2008. — 194с. . В Плане счетов для учета материалов, не принадлежащих организации, рекомендованы забалансовые счета: 002 «Товарно-материальные ценности, принятые на ответственное хранение» и 003 «Материалы, принятые в переработку».

Формируя учетную политику, организация выбирает один из вариантов учета поступления материалов.

В действующей практике учета поступление материально-производственных запасов в бухгалтерии может быть организовано двумя вариантами:

1) предполагает использование счетов 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 10 «Материалы»;

2) предполагает отражать поступление материалов без использования счетов 15 и 16, то есть, использовать только счет 10 «Материалы».

При использовании в организации первого варианта процесс снабжения отражается по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту различных счетов в зависимости от источника поступления и характера формирования фактической себестоимости материально-производственных запасов. Основным источником поступления товаров являются поставщики. На основании поступивших в организацию расчетных документов поставщиков и принятых к оплате производится запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». При нахождении материальных ценностей в пути или в случаях неотфактурованных поставок производится аналогичная запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» Волков Н.Г. Учет неотфактурованных поставок и материалов, находящихся в пути //Бухгалтерский учет — М.: ООО «ТК Велби», 2006. — 156с..

На основании счет-фактуры по материально-производственным запасам, полученных от поставщиков отражается налог на добавленную стоимость по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Если покупателем при приеме материально-производственных запасов, поступивших от поставщиков, выявляется недостача или порча, то сумма недостачи в пределах предусмотренных в договоре величин списывается покупателем в дебет счета 94 «Недостачи и потери от порчи ценностей» с кредита счета 60 «Расчеты с поставщиками и подрядчиками». Сумма недостач или потерь сверх предусмотренных в договоре величин, предъявленная поставщикам или транспортной организации, относится в дебет счета 76-2 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям» с кредита счета 60 «Расчеты с поставщиками и подрядчиками». При отказе судом во взыскании сумм потерь с поставщиков или транспортных организаций вследствие необоснованности исков сумма, ранее отнесенная в дебет счета 76-2 «Расчеты с разными дебиторами и кредиторами» списывается на счет 94 «Недостачи и потери от порчи ценностей». А затем на сумму недостачи материалов, во взыскании которой отказано судом производится запись: дебет счета 91-2 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредит счета 94 «Недостачи и потери от порчи ценностей».

При поступлении материалов через подотчетное лицо производится запись по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 71 «Расчеты с подотчетными лицами»; от физических лиц осуществляющих предпринимательскую деятельность без образования юридического лица — по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При этом по дебету счета 15 «Заготовление и приобретение материальных ценностей» показывается стоимость приобретенных запасов по покупным ценам.

В некоторых случаях организация получает материально-производственные запасы безвозмездно, т.е. по договору дарения или государственной помощи, при этом поступившие ценности первоначально отражаются по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 98-2 «Доходы будущих периодов» субсчет «Безвозмездные поступления». В дальнейшем стоимость безвозмездно полученных материальных ценностей по мере их использования в производстве относится на доходы организации.

Поступление материальных ценностей в виде вкладов в уставный капитал оформляется записями по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 75-1 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал».

Могут быть получены материальные ценности, остающиеся от списания непригодных к восстановлению и дальнейшему использованию активов в результате последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, аварии, пожара и т.п.). В этом случае поступление материальных ценностей отражается в учете по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 99 «Прибыли и убытки».

Затраты по заготовке и доставке материально-производственных запасов до места их использования, затраты по содержанию заготовительно-складского аппарата организации, затраты за услуги транспорта по доставке материально-производственных запасов, расходы по страхованию, вознаграждения, уплачиваемые посреднической организации и т.п. затраты, связанные с приобретением материалов учитываются по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту различных счетов в зависимости от характера оказываемых услуг.

Таким образом, все фактические расходы на приобретенные материалы суммируются по дебету счета 15 «Заготовление и приобретение материальных ценностей».

По окончании месяца фактически поступившие в организацию материалы по учетным ценам отражают записью по дебету счета 10 «Материалы» (по субсчетам) и кредиту счета 15 «Заготовление и приобретение материальных ценностей». Путем сопоставления оборотов по дебету и кредиту счета 15 «Заготовление и приобретение материальных ценностей» определяется сумма разницы в стоимости приобретенных материально-производственных запасов (отклонение фактической себестоимости от стоимости материалов по учетным ценам). Выявленную сумму разницы в конце месяца списывают на счет 16 «Отклонение в стоимости материальных ценностей». Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной на счете 15 «Заготовление и приобретение материальных ценностей» может быть отнесена в дебет или кредит счета 16 «Отклонение в стоимости материальных ценностей».

Если фактическая себестоимость поступивших материалов выше их учетной цены (перерасход), то сумма разницы списывается в дебет счета 16 «Отклонение в стоимости материальных ценностей» с кредита счета 15 «Заготовление и приобретение материальных ценностей». Если фактическая себестоимость поступивших материалов ниже их учетной цены (экономия), то сумма разницы относится в кредит счета 16 «Отклонение в стоимости материальных ценностей» с дебета счета 15 «Заготовление и приобретение материальных ценностей». Дебетовое сальдо счета 15 отражает стоимость материалов оставшихся в пути.

При втором варианте организации учета приобретения материалов не используются счета 15 и 16. Поступление материалов рекомендуется отражать по дебету счета 10 «Материалы» по соответствующим субсчетам и кредиту различных счетов в зависимости от источника поступления: так, стоимость материалов, поступивших от поставщиков, отражается в учете по кредиту счета 60 «Расчеты с поставщиками и подрядчиками»; материалы, поступившие через подотчетное лицо — по кредиту счета 71 «Расчеты с подотчетными лицами»; материалы, поступившие от физических лиц, осуществляющие предпринимательскую деятельность без образования юридического лица — по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами»; материалы, внесенные в счет вклада в уставный капитал — по кредиту счета 75-1 «Расчеты с учредителями», субсчет «Расчеты по вкладам в уставный (складочный) капитал»; стоимость безвозмездно полученных материалов отражается по кредиту счета 98-2 «Доходы будущих периодов», субсчет «Безвозмездные поступления»; материалы, полученные в результате чрезвычайных обстоятельств хозяйственной деятельности, относятся в кредит счета 99 «Прибыли и убытки».

При этом материалы принимаются к бухгалтерскому учету независимо от того, когда они поступили — до получения расчетных документов или после получения расчетных документов. Стоимость оплаченных материально-производственных запасов, находящихся в пути или не вывезенных со складов поставщиков по состоянию на конец месяца, отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». В начале следующего месяца эти суммы сторнируются, а в текущем учете показываются как дебиторская задолженность поставщика, которая погашается по мере поступления материалов на склад.

На сумму расходов, связанных с заготовкой и доставкой материалов производят аналогичные записи, что и по поступлению материалов: по дебету счета 10 «Материалы» и кредиту счетов 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами», то есть в зависимости от характера расходов.

Таким образом, на счете 10 «Материалы» формируется фактическая себестоимость поступивших материально-производственных запасов.

Материалы, принятые на ответственное хранение, независимо от принятого варианта учета поступления материально-производственных запасов учитывают на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». На складе эти материалы хранятся отдельно от принадлежащих предприятию материалов, учет их движения ведется в специальной книге. При возврате таких материалов поставщику или переадресовке другому предприятию кредитуется счет 002, а в книге делается соответствующая отметка.

Обособлено учитывают материалы, принятые в переработку. При их получении составляют запись по дебету счета 003 «Материалы, принятые в переработку». Учет ведется в специальной книге. После переработки материалы согласно заключенного договора возвращаются владельцу с новыми качественными характеристиками. При этом кредитуется счет 003 «Материалы, принятые в переработку» и делаются отметки в книге.

Источник: studbooks.net

ПРАКТИКО-ОРИЕНТИРОВАННЫЙ ПРОЕКТ НА ТЕМУ: «УЧЕТ МАТЕРИАЛЬНО – ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ» (НА ПРИМЕРЕ ОАО «КЛИНЦОВСКОЕ СМУ)

Практико-ориентированный проект затрагивает особенности учета материально-производственных запасов в строительной организации ОАО «Клинцовское СМУ», которое относится к малым предприятиям города. Студентка описала недостатки в учете, внесла предложения по совершенствованию учетной политики и документооборота МПЗ на пердприятии, внесла собственные суждения, что законченный строительный объект относится к МПЗ (хотя такого заключения нет ни в одном нормативном документе).

Скачать:

Предварительный просмотр:

Департамент образования и науки Брянской области

Государственное бюджетное образовательное учреждение

среднего профессионального образования

«Клинцовский индустриальный техникум»

ПМ 01. Документирование хозяйственных операций и ведение

бухгалтерского учета имущества организации

ПРАКТИКО-ОРИЕНТИРОВАННЫЙ ПРОЕКТ

НА ТЕМУ: « УЧЕТ МАТЕРИАЛЬНО – ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ »

(НА ПРИМЕРЕ ОАО «КЛИНЦОВСКОЕ СМУ)

Студент гр. Б-31____________________________________(Ю.В. Старовойтова)

Руководитель______________________________________ (Е.Л. Мамчич )

1 СОСТОЯНИЕ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО «КЛИНЦОВСКОЕ СМУ» 6

1.1 Отраслевые особенности и организационно – экономическая характеристика предприятия 6

1.2 Состояние учета наличия и движения МПЗ на предприятии 11

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ 26

СПИСОК ЛИТЕРАТУРА 28

Актуальность исследования обусловлена особой значимостью строительной отрасли в экономике любой страны, в том числе и российской, необходимостью глубокого изучения основ и определения системы учета при осуществлении строительства в современных экономических формах взаимоотношений в цепочке «заказчик-подрядчик».

Строительство относится к числу наиболее материалоемких отраслей экономики. Материальные затраты являются основным элементом себестоимости строительной продукции, в связи с этим учет материально-производственных запасов занимает одно из центральных мест в общей системе бухгалтерского учета в строительстве. В условиях рыночной экономики любая строительная организация стремится получить максимум прибыли при минимальных совокупных затратах. Решение этой проблемы достигается путем экономии, в первую очередь, материальных ресурсов, в том числе за счёт рациональной организации системы бухгалтерского учёта материально-производственных запасов.

Особенности и специфика строительной отрасли оказывают непосредственное влияние на систему организации учета и контроля материально-производственных запасов при проведении строительных работ и обусловливают значительные различия по сравнению с другими видами деятельности. В строительстве, как ни в одной другой отрасли, возможны случаи приписок и прочих подлогов, которые связаны с хищениями материальных ценностей. А, значит, чтобы избежать этих негативных фактов в строительстве необходимо организовать надежную учетную и контрольную среду.

Практические и теоретические аспекты организации бухгалтерского учёта в строительных организациях достаточно широко освещены в трудах ученых Н.П. Дробышевкого, В.А. Ерофеевой, В.Р. Захарьина, Н.В. Игнатовой, С.А. Принцевой, Е.В. Секо, П.А.

Соколова, Д.И. Сыча, А.И. Грибкова и др.

Несмотря на имеющиеся научные разработки в области методики бухгалтерского учета материально-производственных запасов, не достаточно полно решены проблемы, связанные с реформированием бухгалтерского учета, использованием современных информационных технологий, совершенствованием нормативного регулирования организации учёта материальных затрат в строительстве.

Все это потребовало дальнейшего изучения методических и теоретических положений указанной проблемы, обобщения практического опыта, имеющегося в данной области.

Целью исследования является теоретическое обобщение и разработка рекомендаций по совершенствованию бухгалтерского учета материально-производственных запасов (МПЗ) в строительной организации.

Объектом исследования выступают учётно-аналитические процессы в ОАО «Клинцовское СМУ».

Предмет исследования — теоретические, методические и организационные аспекты учёта материально-производственных запасов в данной строительной организации.

Гипотеза исследования – законченное строительство относится к материально – производственным запасам предприятия.

Для достижения указанной цели были намечены и решены следующие задачи:

— выявлены и обобщены отраслевые особенности строительного производства ОАО «Клинцовское СМУ», а также определен механизм их влияния на организацию и методику учета материально-производственных запасов;

— критически оценена действующая методика и практика организации бухгалтерского учета материально-производственных запасов с позиций современных требований к качеству информации и специфики строительного производства;

-обоснованы выводы и предложения по устранению недостатков и совершенствованию бухгалтерского учета материально-производственных запасов в ОАО «Клинцовское СМУ».

В процессе исследования применялись общенаучные методы: анализа и синтеза, индукции и дедукции, перехода от абстрактного к конкретному, сравнения, системного подхода, методы бухгалтерского учета, такие как счета и двойная запись, калькулирование и оценка, инвентаризация и документация, бухгалтерский баланс и отчетность, экономико-статистический, табличный способ обработки информации, которые позволяют более наглядно её представить.

Для анализа и изучения предмета работы использованы данные о деятельности предприятия за 2011, 2012, 2013 годы. Основным источником информации служит бухгалтерская отчётность и первичная документация за указанный период. Также источниками информации послужили нормативно — правовые документы, монографии ученых, материалы журналов «Бухгалтерский учет», «Главный бухгалтер», «Налоги и налогообложение», труды таких ученых, как Н.А. Кондракова, Д.И. Сыча и других.

1 СОСТОЯНИЕ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В ОАО «КЛИНЦОВСКОЕ СМУ»

- Отраслевые особенности и организационно – экономическая характеристика предприятия

В юго-западных районах Брянской области сохранилось всего одно строительно-монтажное управление, которое образовалось ещё во времена Советского Союза — это Клинцовское СМУ.

Практически все социальные, промышленные и жилищные объекты в г. Клинцы были возведены этим предприятием. Это три жилых микрорайона, детские сады и школы, промышленные предприятия, в числе которых силикатный завод, обувная фабрика, гормолокозавод.

В настоящее время полное наименование предприятия: Открытое Акционерное Общество «Клинцовское строительно-монтажное управление». Сокращенное наименование: ОАО «Клинцовское СМУ».

Размер уставного капитала: 6245 руб. Учредителями предприятия являются физические лица.

ОАО «Клинцовское СМУ» находится по адресу: 243140, Брянская область, Клинцы, ул. Карла Маркса, д. 38.

Генеральный Директор организации — Хайтов Геннадий Михайлович.

Главный бухгалтер – Храмцова Любовь Владимировна.

Основной целью деятельности ОАО «Клинцовское СМУ» является получение прибыли.

Основными видами деятельности являются:

-строительство, реконструкция, капитальный ремонт объектов производственного и социально-культурного назначения, а также объектов производственных баз;

— разработка проектно- сметной документации;

Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, свой Устав.

Основные экономические показатели работы ОАО «Клинцовское СМУ» за 2012-2013 гг. представлены в табл.1. Показатели рассчитаны на основании данных форм годовой бухгалтерской отчетности.

Таблица 1 — Основные экономические показатели деятельности ОАО «Клинцовское СМУ» за 2011 – 2013 гг.

Стоимость имущества, тыс. руб.

Выручка от реализации, тыс. руб.

Себестоимость проданных товаров,

продукции, работ, услуг, тыс. руб.

Прибыль (убыток) от продаж, тыс. руб.

Чистая прибыль, тыс.руб.

Среднегодовая численность работников, чел.

Рентабельность совокупных активов,%.

Из таблицы 1 видно, что общая стоимость имущества ОАО «Клинцовское СМУ» в 2013г. составила13429тыс. руб. и уменьшилась по сравнению с 2012г. на 11515 тыс.руб. или 46,16%, а по сравнению с 2011г. на 8450 тыс.руб. или 38,62% Увеличение стоимости имущества негативно влияет на финансовое состояние предприятия.

Себестоимость продаж в 2013 г. составила 104099 тыс. руб. и увеличилась по сравнению с 2012 г. на 53267 тыс.руб. или на 104,69%, а по сравнению с 2011 г. на 64410 тыс. руб. или на 162,27%. Доля себестоимости в денежной выручке в 2013 г. составляет 99,21%. Однако следует отметить, что себестоимость увеличивается пропорционально увеличению денежной выручки.

Прибыль от продаж в 2013 г. составила 821 тыс. руб. и увеличилась по сравнению с 2012 г. на 242 тыс. руб. или на 41,8%, но по сравнению с 2011 г. прибыль от продаж уменьшилась на 498 тыс.руб. или 37,76%.

В 2013 году чистая прибыль составила 284 тыс. руб. и увеличилась по сравнению с 2012 годом на 207 тыс.руб. или на 268,83 %, а по сравнению с 2011г. чистая прибыль уменьшилась на 379 тыс.руб. или на 57.16%. Самый большой размер чистой прибыли был получен в 2011 г. анализируемого периода.

Показатели прибыли оказывают непосредственное влияние на показатели рентабельности. Рентабельность продаж в 2011, 2012, 2013 г.г. составила 3,22%, 1,13% и 0,78% соответственно. Экономическая рентабельность в 2011, 2012, 2013 г.г. составила соответственно 3,03%, 0,31% и 2,11 %.

Численность работников составляет в 2014 году 88 чел. ОАО «Клинцовское СМУ» относится к малым предприятиям.

Таким образом, предприятие имеет низкие показатели рентабельности. Однако имеются резервы повышения прибыльности этой строительной организации. Необходимо увеличивать объемы строительных работ путем участия в тендерах на новое строительство, заключать новые договора подряда, улучшать культуру строительства.

Бухгалтерский учет в ОАО «Клинцовское СМУ» осуществляет бухгалтерская служба во главе с главным бухгалтером в составе из четырех человек.

Обязанности работников бухгалтерии распределены следующим образом:

-Главный бухгалтер осуществляет общее руководство бухгалтерией и ведет учет основных средств, начисления амортизации, расчетов с поставщиками, расчетов с подотчетными лицами, расчетов с покупателями и заказчиками, расчетов с бюджетом, расчетов с субподрядчиками, осуществляет подготовку бухгалтерской и налоговой отчетности;

-Расчетный стол: осуществляет расчет заработной платы, НДФЛ, страховых взносов во внебюджетные фонды, налоговые карточки по учету доходов. Заработная плата и налоги рассчитываются в собственной программе «Заработная плата», написанной специально для строительно-монтажного управления частным предпринимателем.

-Расчетный стол ведет расчеты по расчетным счетам, работает по программе «Астрал» по передаче бухгалтерской и налоговой отчетности. Остальные учетные работы осуществляются ручным способом, т.е. бухгалтерский учет ведется комбинированным способом.

-Материальный стол: открывает ведомость № 10 «Учет движения МПЗ», ведомости «Учет спецодежды», к тому же на материальный стол возложено ведение кассы.

Для хранения документов используется архив. Для хранения наличных денежных средств имеется сейф.

Бухгалтерский учет хозяйственных операций ведется в рублях и копейках в валюте РФ. Внутренний контроль осуществляет главный бухгалтер.

Ответственность за организацию бухгалтерского учета несет Генеральный директор предприятия.

В ОАО «Клинцовское СМУ» бухгалтерский учет ведется в соответствие с приказом об учетной политике.

Учетная политика на 2014 год утверждена приказом № 145 от 30.12.2013 года . Учетная политика составлена для целей бухгалтерского и налогового учета в одном приказе.

Бухгалтерский учет в ОАО «Клинцовское СМУ» имеет особенности, которые оказывают влияние на учет МПЗ.

Объектом бухгалтерского учета ОАО «Клинцовское СМУ» по договору на строительство у подрядчика согласно п.З ПБУ 2/94 являются затраты, производимые при выполнении отдельных видов работ на объектах, возводимых по одному проекту или договору.

По заключении договора строительного подряда ОАО «Клинцовское СМУ» принимает на себя обязательства в определенный срок выполнить конкретные строительно-монтажные работы или построить определенный объект, а заказчик создать необходимые для выполнения этих работ условия, принять и оплатить их. Факт сдачи-приемки подрядных работ означает, что заказчик получил от подрядчика готовый результат, который можно оценить и оплатить.

ОАО «Клинцовское СМУ» ведет учет незавершенного производства по каждому объекту с начала исполнения договора до его завершения и передачи заказчику всех предусмотренных договором работ на объекте строительства или объекта в целом.

Основным методом учета затрат в ОАО «Клинцовское СМУ» является позаказный метод, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства или вид работ в соответствии с договором. При этом учет затрат ведется нарастающим итогом до окончания работ по заказу.

Затраты на производство строительных группируются в ОАО «Клинцовское СМУ» по следующим статьям расходов: материалы; расходы на оплату труда рабочих; расходы по эксплуатации строительных машин и механизмов; прочие расходы.

Потребность в ресурсах для производства строительных работ определяется в проектно-сметной документации.

ОАО «Клинцовское СМУ» при формировании учетной политики предусматривает списание постоянных накладных расходов непосредственно на счета реализации (счет № 90-2 «Себестоимость продаж»).

Себестоимость затрат основного производства определяется пообъектно, согласно фактических затрат, собранных в журнале – ордере №10-С.

Затраты вспомогательных производств, собираемые по дебету счета № 23 «Вспомогательные производства» закрываются путем распределения в ведомости 10-С и относятся в дебет счета № 20 «Основное производство». Общепроизводственные расходы, собираемые на счете №25 «Общепроизводственные расходы» закрываются и относятся на счет №20 «Основное производство». Общехозяйственные расходы, собираемые на счете №26 «Общепроизводственные расходы» закрываются и относятся на счет № 90-2 «Себестоимость продаж». Такой упрощенный метод учета финансовых результатов возможен, так как ОАО «Клинцовское СМУ» относится малым предприятиям и ПБУ 18/02 «Учет расчетов по налогу на прибыль не применяет».

Метод «Доход по стоимости строительства» предусматривает расчет финансового результата по выполнении ОАО «Клинцовское СМУ» всех обязательств по договору на строительство и отражается в учете в следующем порядке (табл.2).

Таблица 2 — Отражение в бухгалтерском учете ОАО «Клинцоское СМУ» и финансового результата от выполнения СМР

Закончено строительство объекта и предъявлены покупателям расчетные документы (по договорным ценам)

Списывается себестоимость законченного строительства

Финансовый результат от строительства объекта (прибыль)

Доходами организации признаются поступления денежных средств и иного имущества от предпринимательской и иной деятельности. Выручка принимается к бухгалтерскому учету с момента отгрузки продукции и предъявления покупателю счета-фактуры.

Для целей налогового учета в ОАО «Клинцовское СМУ» используется принцип начислений. Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения в соответствии с главой 25 НК РФ. Прочие доходы и расходы учитываются на счете №91 «Прочие доходы и расходы», который списывается в дебет сч.№99 «Прибыли и убытки».

1.2 Состояние учета наличия и движения МПЗ на предприятии

Нормативное регулирование бухгалтерского учета МПЗ в ОАО «Клинцовское СМУ» осуществляется Положением по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01), к ПБУ 5/01 разработаны Методические указания по бухгалтерскому учету материально-производственных запасов.

Следует отметить, что определение МПЗ в строительстве не дается ни в одном нормативном источнике, поэтому предлагаем следующее определение: МПЗ — это имущество (приобретённое, созданное собственными силами, переданное в качестве инвестиций или полученное на давальческой основе), используемое в качестве сырья и материалов при производстве строительной продукции, выполнении строительно-монтажных работ, либо для управленческих нужд организации.

Готовая строительная продукция представляет часть МПЗ, предназначенную для продажи или собственного использования, являющуюся конечным результатом производственного процесса, завершённая обработкой (комплектацией), технические и качественные характеристики которой соответствуют условиям договора строительного подряда, требованиям строительных норм, правил и проектно-сметной документации.

На организацию бухгалтерского учета МПЗ оказывают влияние особенности строительства.

Строительство здания (сооружения) имеет длительный производственный цикл и делится на разные циклы последовательного ведения конкретных работ (возведение фундамента, подземной части здания, отделочные работы и т.д.). Производственный процесс во многом зависит от климатических условии, метеорологических показателей и других природных факторов.

Строительное производство часто требует предварительной переработки первичных материалов для последующего использования их в строительстве.

Строительство часто ведется в местах, не имеющих централизованного энергоснабжения, что обусловливает необходимость сооружения собственных электроподстанций, водокачек и т.п.

Поэтому, кроме основного строительные организации, как правило, имеют многочисленные вспомогательные и подсобные производства, обслуживающие строительство.

Строительное производство носит индивидуальный характер, создает единичные, мало повторяющиеся объекты. Известное исключение из этого правила составляет возведение объектов по типовым проектам (жилищные, социально-культурные объекты).

Значит, создание строительной продукции требует:

— исследования и разработки технических решений по предполагаемому объекту;

— составления технического проекта и сметы на возведение объекта;

-четкой классификации и расчета материальных запасов для ведения строительства.

Выделяются следующие группы, позволяющие определить место этих запасов в производстве строительных работ:

— сырье и основные материалы;

— тара и тарные материалы;

— инвентарь и хозяйственные принадлежности;

— средства специального назначения.

Сырье представляет собой изначальный продукт, не подвергавшийся первичной обработке.

Основные материалы — это продукты обрабатывающей промышленности, получаемые в процессе обработки исходного сырья.

Полуфабрикаты покупные или собственного производства — это тоже материалы, подвергшиеся определенной обработке, но не воплотившиеся еще в готовую продукцию.

Вспомогательные материалы служат для придания определенных качеств новому продукту. Могут применяться в целях обеспечения нормальных условий процесса производства (отопления, освещения), содержания в порядке и обслуживания производственного оборудования (смазочные и обтирочные материалы) и т. п.

Возвратные отходы — материалы, оставшиеся после использования, утратившие полностью или частично свои исходные потребительские качества.

Топливо как вид производственных запасов используется для технологических целей в качестве двигательной энергии или на хозяйственные нужды. При этом не имеет никакого значения, в каком виде оно потребляется: в твердом, жидком или газообразном.

Тара и тарные материалы к производственному процессу изготовления продукции не имеют никакого отношения, но, способствуя сохранности материалов при хранении и транспортировке, обеспечивают более высокие качественные характеристики сырья и материалов в процессе их использования.

Запасные части предназначены для ремонта и замены износившихся узлов и деталей активной части основных средств — машин и оборудования.

Строительные материалы — это материалы, используемые для строительных и монтажных работ.

Инвентарь, инструменты, хозяйственные принадлежности , как и запасные части, скорее рассматриваются не как предметы труда, а как средства труда. Это определяет особенности не только организации их учета в процессе заготовления и постановки на баланс, но и погашения первоначальной стоимости.

Средства специального назначения включают большой перечень оборотных активов, относящихся к МПЗ. Их перечень состоит из специального инструмента, различного рода специальных приспособлений, специального оборудования и специальной одежды.

Классификация по физико-химическому составу: твердые (уголь, металл), жидкие (краска, горючее), газообразные (газ), мягкие (ткань, кожа, резина).

В основу технической классификации производственных запасов положена их номенклатура — систематизированный перечень материальных ценностей, разрабатываемый предприятием исходя из отраслевых особенностей и сложившейся практики их учета. В ней предусмотрены группы, в пределах которыҳ указываются отдельные наименования материалов по маркам, сортам, размерам, под определенным кодом (шифром) и в соответствующей единице измерения.

Аналитический учет организован по местам хранения материалов и по материально ответственным лицам, предоставляющим в бухгалтерию ОАО «Клинцовское СМУ» материальные отчеты.

Так как в ОАО «Клинцовское СМУ» применяются отчеты о движении материальных ценностей, то бухгалтер расценивает их натуральные показатели по твердым учетным ценам, а отклонения от них учитывает на счете № 10 «Материалы». Материалы списываются с кредита счета № 10 по средней себестоимости.

Ежемесячно данные материальных отчетов обобщаются в денежном выражении в ведомости № 10-С.

В данном регистре систематизируются по корреспондирующим счетам дебетовые и кредитовые обороты по счетам учета материальных ценностей. Ведомость открываются на месяц в разрезе синтетических счетов, субсчетов или групп материальных ценностей.

Поскольку записи о движении производственных запасов в ведомости сделаны в учетных ценах, бухгалтерия распределяет суммы отклонений от учетных цен и корректирует записи в кредит материальных счетов. При этом суммы отклонений записываются отдельной строкой в конце ведомости.

Путем сложения всех сумм прихода, расхода и остатка по учетным ценам и отклонений определяют фактическую себестоимость материальных ценностей в разрезе корреспондирующих счетов и в целом по ОАО «Клинцовское СМУ».

На предприятии сортовой учет производственных запасов ведут по фактической себестоимости и при их отпуске в производство, на эксплуатационные, ремонтные нужды и другие цели израсходованные материальные ресурсы оценивают по средней себестоимости, которую определяют из себестоимости остатка материалов на начало месяца и себестоимости их заготовленного количества в отчетном месяце.

Документом, подтверждающим списание материалов, является материальный отчет по форме № М-29 «Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам»).

Он составляется материально ответственным лицом (начальником участка, прорабом) только в количественном выражении в одном экземпляре и представляется в бухгалтерию по окончании месяца. Расценка поступления и расхода материалов производится бухгалтерией непосредственно в материальном отчете.

Нормы на списание подтверждаются ПТО.

Отчет по форме № М-29 открывается отдельно на каждый объект строительства.

Данный отчет не только является основанием для списания материалов на расходы по осуществлению строительства, но и позволяет оценить экономическую целесообразность понесенных материальных затрат.

Использование отчета по форме № М-29 также позволяет излишне не увеличивать документооборот, создавая специализированную форму для отчета перед заказчиком, а дает возможность просто представить ему копию сохраняемого у подрядчика отчета прораба (исполнителя работ).

Отчет по форме № М-29 также служит документальным подтверждением фактических расходов заказчика по отпуску материалов в строительство, позволяющим признать эти расходы для целей налогообложения прибыли согласно п. 1 ст. 252 НК РФ.

В ней, как и в ведомости № 10-С, данные о движении материальных ценностей показываются в разрезе синтетических счетов, учетных групп и стоимости по учетным ценам.

Изложенный порядок учета МПЗ позволяет осуществлять систематический контроль за складским учетом, получать информацию об их наличии и движении, которая необходима для принятия управленческих решений на разных иерархических уровнях строительной организации.

Приобъектное складское хозяйство ОАО «Клинцовское СМУ» служит местом накопления и хранения материальных ценностей.

Согласно принятой учетной политике на 2014 г., фактическая себестоимость приобретения материалов формируется на счете №10 «Материалы», субсчете № 10-3 «Топливо», субсчете №10-5 «Запчасти», на субсчете № 10-9 «Инвентарь и хозяйственные принадлежности».

Счет №10 «Материалы» предназначен для учета материалов по учетным ценам, в качестве которых принята цена поставщика без НДС.

Счет № 10 — активный, инвентарный; сальдо начальное дебетовое означает остаток материалов на приобъектных складах на начало отчетного периода; обороты по дебету означают поступление материалов на приобъектные склады; обороты по кредиту – расход материалов в производство; сальдо конечное дебетовое означает остаток материалов на приобъектных складах на конец отчетного периода.

Поступающие в ОАО «Клинцовкое СМУ» от поставщиков материалы оформляют бухгалтерскими документами в следующем порядке.

Вместе с отгрузкой продукции поставщик высылает ОАО «Клинцовское СМУ» расчетные и другие сопроводительные документы – платежное требование (в двух экземплярах: один непосредственно покупателю, другой через банк), товарно-транспортные накладные, квитанцию к железнодорожной накладной и др.

Расчетные и другие документы, связанные с поступлением материалов, поступают в бухгалтерию, где проверяется правильность их оформления, после чего их передают ответственному исполнителю по снабжению.

В отделе снабжения по поступающим документам проверяют соответствие объема, ассортимента, сроков поставки, цен, качества материалов по договорным условиям.

В результате такой проверки на самом расчетном или другом документе делают отметку о полном или частичном акцепте (согласии на оплату).

Кроме того, отдел снабжения осуществляет контроль за поступлением грузов и их розыске. С этой целью в отделе снабжения ведут Журнал учета поступающих грузов и книгу продаж (как плательщик НДС), в котором указывают: регистрационный номер, дату записи, наименование поставщика, дату номер транспортного документа, номер, дату и сумму счета, род груза, номер и дату приходного ордера или акта о приемке запроса о розыске груза.

В примечаниях делают отметку об оплате счета или отказе от акцепта. Проверенные платежные требования из отдела снабжения передают в бухгалтерию.

На документе поставщика проставляют штамп, в оттисках которого содержатся основные реквизиты приходного ордера. Количество первичных документов при этом сокращается.

Приведем пример отражения хозяйственных операций по поступлению материалов от поставщиков на счетах бухгалтерского учета ОАО «Клинцовское СМУ» (табл.3).

По счету-фактуре № СВФ13-12516/121 от 30.09.2013 г. и товарной накладной № СВФ13-12516 от 30.09.2013 г. от ЗАО «ЕВРОЦЕМЕНТ групп» получено: цемент ЦЕМ 142, 5Н Навал на сумму 28604,14 руб. (включая НДС 4363,34).

Таблица 3 — Отражение на счетах бухгалтерского учета операций по приобретению материалов ОАО «Клинцовское СМУ»

1.Акцептован счет поставщика за поступившие материалы:

— на стоимость материалов без НДС

— отражается в учете «входящий НДС»

2. Оплачен счет поставщика

3. НДС предъявлен в зачет бюджету

Стоимость материальных ресурсов, в соответствии с действующим порядком ценообразования строительной продукции, включается в сметную (договорную) стоимость строительства. Заказчик компенсирует стоимость приобретенных ОАО «Клинцовское СМУ» материалов путем взаиморасчетов.

Приведем пример из деятельности предприятия.