«1С:Бухгалтерия строительной организации» – отраслевое решение, предназначенное для автоматизации бухгалтерского и налогового учета в малых и средних организациях, осуществляющих любые виды строительной деятельности, а также другие виды сопутствующей коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю (включая субкомиссию), оказание услуг, производство и т.д.

Отраслевое решение «1С:Предприятие 8. Бухгалтерия строительной организации» разработано на основе типового решения «1С:Предприятие 8. Бухгалтерия предприятия», ред. 3.0 с сохранением базового функционала и использует все преимущества технологической платформы «1С:Предприятие 8» версии 8.2, обеспечивающей масштабируемость, открытость, простоту администрирования и конфигурирования. В конфигурации использованы возможности платформы 8.2 для работы в режиме клиентского приложения (тонкий клиент и веб-клиент) для отраслевого функционала. Это обеспечивает возможность работы в WEB-интерфейсе, что делает работу пользователей более интуитивно понятной и позволяет работать удаленно.

Учет затрат в 1С:Бухгалтерии 8 с 2021 года

Конфигурация «Бухгалтерия строительной организации» содержит следующие подсистемы:

- Подрядчик строительства

- Заказчик строительства

- Инвестор

- Внутрихозяйственные расчеты

В составе подсистемы «Подрядчик строительства»:

- учет выполнения строительно-монтажных работ в разрезе строек, объектов строительства, статей затрат на строительство, технологической структуры затрат, подрядчиков с формированием справки о стоимости строительных работ и затрат по форме КС-3;

- учет строительно-монтажных работ в разрезе объектов строительства;

- возможность формирования сводной справки (форма КС-3);

- формирование плановой стоимости строительно-монтажных работ с возможностью создания локальной сметы, ведомости трудовых и материальных ресурсов, расчет маржинального дохода по смете;

- раздельный учет строительно-монтажных работ, выполненных собственными силами и силами сторонних подрядных организаций, в составе себестоимости строительных работ и в составе выручки при реализации строительно-монтажных работ;

- учет списания материалов по объектам строительства (форма М-29) как по средней стоимости, так и по методу ФИФО, в зависимости от выполненных настроек учетной политики;

- возможность распределения косвенных затрат по объектам строительства по объемам затраченных машино-часов строительной техники, использованной при выполнении строительно-монтажных работ;

- отраслевой учет производственных запасов: складской учет материалов по материально-ответственным лицам, учет спецодежды, спецоснастки, инвентаря и оборудования;

- формирование отраслевой унифицированной формы по учету спецодежды и инвентаря «Карточка учета спецодежды» по форме МБ-2, отчетов по движению материалов: «Ведомость 10-с», «Материальный отчет»;

учет неотфактурованных поставок (форма М-7);

Новые возможности учета затрат в «1С:Бухгалтерии 8».

- учет продукции, работ, услуг, выпускаемых (выполняемых) посредством вспомогательного производства;

- расчет себестоимости вспомогательного производства;

- анализ затрат по работам, выполненным собственными силами и с привлечением субподрядных организаций;

- анализ оплаты заказчиком принятых этапов выполнения строительных контрактов;

- анализ оплаты субподрядных работ в разрезе объектов строительства;

- позаказный учет у подрядчика строительства, формирование локальных смет и КС-2 на основании заказа покупателя и анализ состояния заказов;

- учет оборудования и строительных материалов в разрезе объектов строительства и мест хранения;

- учет заготовительно-складских расходов по оборудованию и материалам в разрезе статей затрат;

- отражение передачи выполненных работ на основании созданного сметного расчета с формированием унифицированного акта передачи выполненных строительных работ КС-2;

- учет принятых от субподрядчика услуг заказчика, отражение реализации заказчику услуг генподрядчика с возможностью расчета их объема как по проценту от строительно-монтажных работ, так и прямыми суммами;

- учет принятых субподрядных работ по объектам с возможностью использования принятых актов при передаче работ заказчику как передача субподрядных работ;

- учет выдачи подрядчикам материалов в качестве давальческого сырья и списания по мере его расходования.

В составе подсистемы «Заказчик строительства»:

- планирование и учет затрат по содержанию заказчика строительства в разрезе статей затрат, подразделений и источников финансирования;

- раздельный учет НДС по затратам на капитальные вложения с возможностью формирования сводного счета-фактуры при передаче законченного строительством объекта инвестору;

- учет операций по передаче законченных строительством объектов инвесторам с оформлением актов КС-11 и КС-14;

- учет НДС по капитальным вложениям в разрезе объектов строительства;

- учет затрат на возведение временных (титульных) сооружений с возможностью их автоматического перераспределения на строящиеся объекты;

- учет поступления денежных средств и использования средств целевого финансирования в разрезе источников финансирования;

- возможность печати комплекта первичных документов по учету капитальных вложений, незавершенного производства объектов строительства, учету ТМЦ и прочих документов, используемых заказчиком строительства, утвержденных Постановлениями Госкомстата РФ.

В составе подсистемы «Инвестор»:

- контроль и корректировка взаимно использованных средств источников финансирования;

- формирование долевого вклада и расчеты по договорам уступки прав требования;

- формирование доли администрации;

- формирование аналитических отчетов по движению средств источников финансирования, учету капитальных вложений, товарно-материальных ценностей, расчетов с контрагентами;

- проведение двусторонних и трехсторонних актов взаимозачетов по счетам расчетов с контрагентами.

В составе подсистемы «Внутрихозяйственные расчеты»:

- возможность составления авизо входящее и исходящее;

- возможность составления актов сверки между подразделениями.

Отраслевое решение «1С:Предприятие 8. Бухгалтерия строительной организации» разработано на основе «1С:Предприятие 8. Бухгалтерия предприятия» и предназначено, в том числе, для автоматизации бухгалтерского и налогового учета, включая подготовку обязательной (регламентированной) отчетности в субъектах строительной индустрии (заказчик, подрядчик, инвестор), имеющих право совмещать функции двух и более субъектов хозяйственной деятельности.

В состав конфигурации включен план счетов бухгалтерского учета, соответствующий Приказу Минфина РФ «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н. Состав счетов, организация аналитического, валютного, количественного учета на счетах соответствуют требованиям законодательства по ведению бухгалтерского учета и отражению данных в отчетности. При необходимости пользователи могут самостоятельно создавать дополнительные субсчета и разрезы аналитического учета.

Учет документов

Основным способом отражения хозяйственных операций в учете является ввод документов программы, соответствующих первичным бухгалтерским документам. Кроме того, допускается непосредственный ввод отдельных проводок.

Поддержка разных систем налогообложения

В программе для коммерческих организаций поддерживаются следующие системы налогообложения:

- общая система налогообложения (налог на прибыль для организаций в соответствии с гл. 25 НК РФ),

упрощенная система налогообложения (гл. 26.2 НК РФ),

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (гл. 26.3 НК РФ).

- Для индивидуальных предпринимателей поддерживается упрощенная система налогообложения (гл. 26.2 НК РФ).

Учет торговых операций

Автоматизирован учет операций поступления и реализации товаров и услуг. При продаже товаров выписываются счета на оплату, оформляются накладные и счета-фактуры. Все операции по оптовой торговле учитываются в разрезе договоров с покупателями и поставщиками. Для импортных товаров учитываются данные о стране происхождения и номере таможенной декларации.

Для розничной торговли поддерживается как оперативное отражение розничной реализации, так и отражение продаж по результатам инвентаризации. Товары в рознице могут учитываться по покупным или по продажным ценам. Для розничных продаж поддерживается оплата банковскими кредитами и использование платежных карт.

Автоматизировано отражение возвратов товаров от покупателя и поставщику.

В конфигурации поддерживается использование нескольких типов цен, например: оптовая, мелкооптовая, розничная, закупочная и т. п. Это упрощает отражение операций поступления и реализации. Предоставлена возможность вести учет артикулов номенклатуры.

Учет агентских договоров

Автоматизирован учет агентских услуг со стороны агента (оказание услуг от своего имени, но за счет принципала) и со стороны принципала (оказание услуг через агента).

Учет банковских и кассовых операций

Реализован учет движения наличных и безналичных денежных средств и валютных операций. Поддерживается ввод и печать платежных поручений, приходных и расходных кассовых ордеров. Реализован учет денежных документов. На основании кассовых документов формируется кассовая книга установленного образца. Реализован учет денежных средств платежного агента, ведется отдельная кассовая книга.

Автоматизированы операции по расчетам с поставщиками, покупателями и подотчетными лицами (включая перечисление денежных средств на банковские карты сотрудников или корпоративные банковские карты), внесение наличных на расчетный счет и получение наличных по денежному чеку, приобретение и продажа иностранной валюты. При отражении операций суммы платежей автоматически разбиваются на аванс и оплату.

Платежные поручения на уплату налогов (взносов) можно формировать автоматически.

Реализован механизм обмена информацией с программами типа «Клиент банка».

Учет расчетов с контрагентами

Учет расчетов с поставщиками и покупателями можно вести в рублях, условных единицах и иностранной валюте. Курсовые разницы по каждой операции рассчитываются автоматически.

Расчеты с контрагентами в конфигурации всегда ведутся с точностью до документа расчетов. При оформлении документов поступления и реализации можно использовать как общие цены для всех контрагентов, так и индивидуальные для конкретного договора.

Способ погашения задолженности по договору можно указать непосредственно в документах оплаты. Способ зачета авансов указывается в документах поступления и реализации.

Учет основных средств и нематериальных активов

Учет основных средств и нематериальных активов ведется в соответствии с ПБУ 6/01 «Учет основных средств» и ПБУ 14/2007 «Учет нематериальных активов». Автоматизированы основные операции по учету: поступление, принятие к учету, начисление износа (амортизации), модернизация, передача, списание, инвентаризация. Возможно распределение сумм начисленной амортизации за месяц в налоговом учете между несколькими счетами или объектами аналитического учета.

Учет основного и вспомогательного производства

Автоматизирован расчет себестоимости продукции и услуг, выпускаемых основным и вспомогательным производством, учет переработки давальческого сырья, учет спецодежды, спецоснастки, инвентаря и хозяйственных принадлежностей. В течение месяца учет выпущенной готовой продукции ведется по плановой себестоимости. В конце месяца рассчитывается фактическая себестоимость выпущенной продукции и оказанных услуг.

Учет полуфабрикатов

Для сложных технологических процессов, предполагающих промежуточные стадии с выпуском полуфабрикатов, поддерживается складской учет полуфабрикатов и автоматический расчет их себестоимости.

Учет косвенных доходов

В программе предоставляется возможность учета различных расходов, не связанных напрямую с выпуском продукции, оказанием работ, услуг-косвенных расходов. В конце месяца производится автоматическое списание косвенных расходов.

Для учета общехозяйственных расходов поддерживается применение метода «директ-костинг». Этот метод предусматривает, что общехозяйственные расходы списываются в месяце их возникновения и полностью относятся на расходы текущего периода. Если в организации метод «директ-костинг» не применяется, то общехозяйственные расходы распределяются между стоимостью произведенной продукции и незавершенным производством.

При списании косвенных расходов возможно применение различных методов распределения по номенклатурным группам продукции (услуг). Для косвенных расходов возможны следующие базы распределения:

- объем выпуска,

- плановая себестоимость,

- оплата труда,

- материальные затраты,

- выручка,

- прямые затраты,

- отдельные статьи прямых затрат.

Учет НДС

Учет НДС реализован в соответствии с нормами гл. 21 НК РФ. Автоматизировано заполнение книги покупок и книги продаж, выставление корректировочных и исправленных счетов-фактур. Для целей учета НДС ведется раздельный учет операций, облагаемых НДС и не подлежащих налогообложению согласно ст. 149 НК РФ.

Отслеживаются сложные хозяйственные ситуации в учете НДС при реализации с применением ставки НДС 0 %, при строительстве хозяйственным способом, а также при исполнении организацией обязанностей налогового агента. Суммы НДС по косвенным расходам в соответствии со ст. 170 НК РФ могут быть распределены по операциям реализации, облагаемым НДС и освобожденным от уплаты НДС.

Учет заработной платы и персонифицированный учет

В конфигурации ведется учет расчетов с персоналом по заработной плате и кадровый учет. Обеспечивается формирование унифицированных форм по трудовому законодательству.

Автоматизированы следующие операции:

- начисление зарплаты работникам предприятия по окладу с возможностью указать способ отражения в учете отдельно для каждого вида начисления;

- учет удержаний;

- ведение взаиморасчетов с работниками вплоть до выплаты зарплаты и перечисления зарплаты на карточные счета работников;

- депонирование;

- исчисление регламентированных законодательством налогов и взносов, облагаемой базой которых служит заработная плата работников организаций;

формирование соответствующих отчетов (по НДФЛ, налогам (взносам) с ФОТ), включая подготовку отчетности для системы персонифицированного учета ПФР. При выполнении расчетов учитывается наличие на предприятии инвалидов, налоговых нерезидентов.

Налоговый учет по налогу на прибыль

Налоговый учет по налогу на прибыль ведется на тех же счетах, что и бухгалтерский учет. Это упрощает сопоставление данных бухгалтерского и налогового учета и выполнение требований ПБУ 18/02 «Учет расчетов по налогу на прибыль». По данным налогового учета автоматически формируется налоговая декларация по налогу на прибыль.

Упрощенная система налогообложения

Автоматизирован учет хозяйственной деятельности организаций, применяющих упрощенную систему налогообложения. Налоговый учет по УСН ведется в соответствии с гл. 26.2 НК РФ. Поддерживаются следующие объекты налогообложения:

- доходы,

- доходы, уменьшенные на величину расходов.

Книга учета доходов и расходов формируется автоматически.

Учет деятельности, облагаемой единым налогом на вмененный доход

Независимо от того, применяет ли организация УСН или общую систему налогообложения, некоторые виды ее деятельности могут облагаться единым налогом на вмененный доход (ЕНВД). В конфигурации предусмотрено разделение учета доходов и расходов, связанных с деятельностью, облагаемой и не облагаемой ЕНВД. Расходы, которые нельзя отнести к определенному виду деятельности в момент их совершения, можно распределять автоматически по завершении периода.

Завершающие операции месяца

- Автоматизированы регламентные операции, выполняемые по окончании месяца, в том числе переоценка валюты, списание расходов будущих периодов,

- определение финансовых результатов и другие. Помощник закрытия месяца позволяет определить необходимые регламентные операции закрытия месяца и выполнить их в правильной последовательности и без ошибок.

Стандартные отчеты

Конфигурация предоставляет пользователю набор стандартных отчетов, которые позволяют анализировать данные по остаткам, оборотам счетов и по проводкам в самых различных разрезах. При формировании отчетов есть возможность настройки группировки, отбора и сортировки информации, выводимой в отчет, исходя из специфики деятельности организации и выполняемых пользователем функций.

Регламентированная отчетность

В программу включены обязательные (регламентированные) отчеты, предназначенные для представления собственникам организации и контролирующим государственным органам, включая формы бухгалтерской отчетности, налоговые декларации, отчеты для органов статистики и государственных фондов.

Регламентированные отчеты, для которых такая возможность предусмотрена нормативными документами, могут быть выгружены в электронном виде. В программе поддерживается технология нанесения двухмерного штрихкода на листы налоговых деклараций.

Регламентированная отчетность о доходах физических лиц формируется автоматически и для представления в налоговые органы может быть записана на магнитный носитель (дискету). Для представления в ПФР сведений об исчисленном страховом стаже и уплаченных страховых взносах ведется персонифицированный учет работников. Соответствующая отчетность также может записываться на магнитный носитель.

Сервисные возможности

Контроль и исключение ошибочных ситуаций

Конфигурация «Бухгалтерия строительной организации» предоставляет развитые средства контроля работы пользователя на различных этапах работы с программой:

- контроль корректности и полноты вводимых данных,

- контроль остатков при списании (перемещении) материальных ценностей,

- контроль модификации и удаления документов, введенных ранее «даты запрета редактирования»,

- контроль целостности и непротиворечивости информации при удалении данных.

Загрузка классификаторов и курса валют

Программа предусматривает загрузку справочников и классификаторов:

- классификатора БИК (справочника банковских идентификационных кодов участников расчетов на территории Российской Федерации),

- адресных классификаторов ФНС,

- курса валют с сайта РБК.

Загрузка осуществляется с сайта фирмы «1С» или других информационных сайтов, а также из файлов, поставляемых на DVD носителе ИТС или в составе обновлений конфигурации.

Источник: www.tadviser.ru

Управленческий учет затрат, финансовый результат в 1С:ERP 2.5

В курсе рассматривается функциональность подсистем в части активов и пассивов предприятия, а также формирования финансового результата.

Практическая работа в рамках курса построена с применением сквозного примера.

Формат обучения: онлайн

Курс проводится в онлайн-формате – занятия идут по расписанию:

17 – 19 октября 2022

10:00 – 17:00 (Мск) по будням

Электронная книга к курсу

90 дней доступа к урокам с момента активации

600 вопросов теста 1С:Профессионал

Чему Вы научитесь на курсе:

- Ознакомитесь с основными объектами конфигурации в части оперативного учета, узнаете их назначение, научитесь находить их в интерфейсе и корректно использовать.

- Узнаете, как взаимосвязаны между собой подсистемы, которые рассматриваются в курсе.

- Изучите принципы ввода начальных остатков активов и пассивов предприятия для целей управленческого учета.

- Освоите порядок ввода нормативно-справочной информации (НСИ), необходимой для учета движения денежных средств, доходов, расходов, активов и пассивов.

- Научитесь использовать технологию планирования движения денежных средств.

- Узнаете, как отражать учет прочих доходов, расходов, активов и пассивов.

- Познакомитесь с принципами распределения доходов и расходов по направлениям деятельности и формирования финансовых результатов

- Узнаете, как настраиваются механизмы распределения доходов и расходов по направлениям деятельности.

- Научитесь получать необходимые сведения из базы данных с помощью настраиваемых отчетов.

- Сможете находить и корректно исправлять допущенные ошибки.

- Познакомитесь с изменениями в редакции 1C:ERP 2.5 в части распределения затрат, объектов возникновения затрат, формирования управленческой и регламентированной себестоимости.

Вам нужен этот курс, если:

- Вы хотите сдать Аттестацию 1С:Специалист-консультант по управленческому учету в 1C:ERP 2.

- Вы руководитель проектов или член проектной команды, занимающейся внедрением подсистем управленческого учета прикладного решения 1С:ERP 2.5.

- Вы сотрудник финансовой / планово-экономической службы или финансовый директор компании, которая использует или планирует внедрять подсистемы управленческого учета в 1C:ERP 2.5.

1. Планирование

- Концепция планирования

- Порядок работы с подсистемой

- Настройка параметров подсистемы:

- Нормативно-справочная информация

- Планирование

- Отчетность.

2. Введение в управленческий учет

- Основы управленческого учета

- Понятие управленческого учета

- Цели и задачи управленческого учета

- Управленческая отчетность

- Учетная политика для целей управленческого учета

- Концепция управленческого учета, реализованная в прикладном решении

3. Ведение управленческого учета с использованием подсистем оперативного учета

- Организация оперативного учета

- Нормативно-справочная информация, используемая для управленческого учета

- Ввод начальных остатков

- Учет движения денежных средств (выплаты и поступления)

- Нормативно-справочная информация раздела учета

- Казначейство

- Учет наличных денежных средств

- Учет денежных документов

- Учет безналичных денежных средств

- Учет денежных средств у подотчетных лиц

- Учет денежных средств на депозитах в банках

- Учет товарно-материальных ценностей

- Нормативно-справочная информация раздела учета

- Учет операций по поступлению товарно-материальных ценностей

- Учет складских операций

- Учет операций по реализации товаров

- Учет операций у комиссионера

- Учет операций у комитента

- Учет расчетов (дебиторская и кредиторская задолженность)

- Нормативно-справочная информация раздела учета

- Расчеты с поставщиками и клиентами

- Расчеты по кредитам и займам

- Учет доходов и расходов

- Нормативно-справочная информация раздела учета

- Учет доходов от основной деятельности

- Учет расходов от основной деятельности

- Учет доходов от неосновной деятельности

- Учет расходов от неосновной деятельности

- Учет незавершенного производства

- Нормативно-справочная информация раздела учета

- Учет производственных расходов при регистрации выпуска по графику производства

- Учет производственных расходов при регистрации выпуска без графика производства

- Учет производственных расходов по операциям давальца

- Учет производственных расходов по операциям переработчика

- Учет прочих активов и пассивов

- Формирование финансовых результатов

- Формирование управленческой отчетности

4. Контроль и анализ хозяйственной деятельности

- Настройка системы целевых показателей

- Мониторинг целевых показателей предприятия

Стоимость курса

- 3 дня занятий

- Работа в группе онлайн

- Общение с преподавателем в чате в режиме реального времени

- Доступ к актуальной версии программы 1C:ERP 2

- Электронная книга к курсу

- 600 вопросов для подготовки к тесту 1С:Профессионал

- Удостоверение о повышении квалификации

- 90 дней доступа к курсу с момента его активации

Преподаватели

Сергей Гребенщиков

Руководитель проектов автоматизации на 1С.

Разрабатывает и преподает курсы по программам 1С.

Разработал методологии по внедрению производственного учета 1С8:ERP и программ 1С:8.

Специалист по моделированию бизнес процессов, бизнес-архитектор.

Консультант по сложным вопросам управленческого, производственного и бухгалтерского учетов.

7 лет преподает в Учебном Центре № 1 компании 1С.

Анатолий Горбачев

Преподаватель – практик флагманских решений компании 1С более 10 лет.

Методолог по производственному учету, себестоимости и управленческому учету. Занимался построением корпоративных моделей учета предприятия и оценка рисков внедрения.

Специалист по расчету себестоимости и построению корпоративной отчетности по стандартам предприятия в т.ч. МСФО и GAAP.

15-летний опыт внедрения программ 1С:УПП и 1С:ERP –за это время внедрено более 50 проектов автоматизации промышленных и торговых предприятий.

Этот курс разработан Учебным центром № 1 компании 1С.

Проводится курс по условиям 1С: в данном курсе нет Мастер-групп, обучение проходит на образовательной платформе 1С, возврат стоимости курса производится по решению компании 1С.

Примеры (демо-видео)

Вводная презентация по курсу

В этом видео автор подробно рассказывает, какие механизмы и операции будут рассматриваться в рамках курса. Вы узнаете, какие навыки приобретет слушатель, изучив предложенный материал.

Тайминг важных этапов в видео:

- 00:00 – Темы, изучаемые в рамках курса

- 00:40 – Какие операции модуля планирования рассматриваются на курсе

- 01:00 – Какие блоки оперативного контура изучаются на курсе

- 01:58 – Что входит в инструментарий анализа финансовой деятельности

- 03:26 – Зачем нужен монитор целевых показателей.

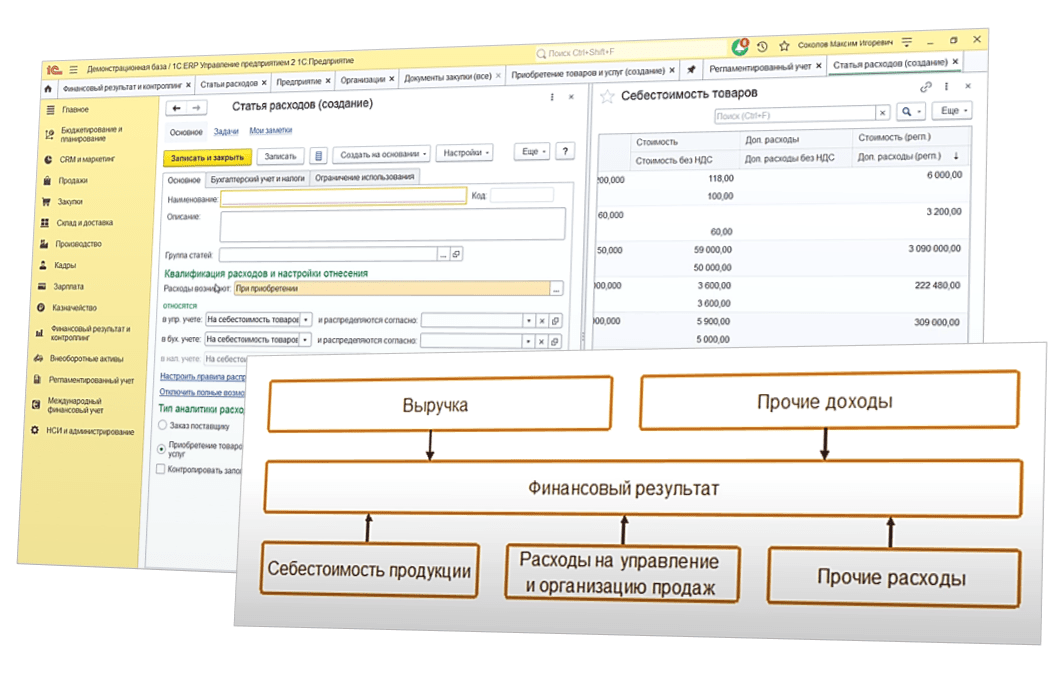

Концепция учета затрат

В этом видео автор курса предлагает познакомиться с концепцией учета затрат.

Вы рассмотрите схему с основными показателями учета. Узнаете, какие уровни учета есть в программе, а также – из чего состоит себестоимость. Познакомитесь с видами номенклатурных затрат, особенностями применения постатейных расходов и формированием баланса.

Тайминг важных этапов в видео:

- 00:00 – Основные показатели учета затрат

- 00:57 – Схема концепции учета затрат

- 01:18 – Три уровня учета

- 01:49 – Номенклатурные затраты

- 04:18 – Примеры номенклатурных затрат

- 05:25 – Постатейные расходы

- 07:45 – Формирование активов и пассивов

- 09:40 – Составляющие себестоимости

Настройка учета в 1C:ERP версии 2.5

В этом видео детально разбираются настройки системы, оказывающие влияние на учет затрат предприятия и оценку его финансовой деятельности.

Автор расскажет о новых возможностях раздела «Финансовый результат и контроллинг». Подробно остановится на возможности раздельного учета по оперативной и регламентированной деятельности.

Вы увидите, какиспользуются валюты регламентированного и оперативного учета. Узнаете о настройках управления цепочками обеспечения, обособления товаров и много другое.

Источник: xn—-1-bedvffifm4g.xn--p1ai

Учетная политика. Как настроить в 1С: Бухгалтерия предприятия 3.0?

В новом способе достаточно оформить только продажу продукции. Отдельно оформлять выпуск продукции не нужно: данные о продажах и данные о выпуске всегда совпадают.

Как настроить учетную политику в 1С: Бухгалтерия предприятия 3.0?

Для настройки откроем учетную политику организации: Главное [1] > Настройки > Учетная политика [2]

Открыв ее, мы можем настроить необходимые параметры.

Рассмотрим все параметры по порядку. Начнем с учета выпуска продукции по данным продаж [3]

При установке флажка на данном параметре включается упрощенный учет выпуска продукции. Удобно использовать компаниям, у которых однотипная продукция, расход материалов соответствует нормам, запаса продукции не бывает, а все, что выпущено, сразу же продается.

В новом способе достаточно оформить только продажу продукции. Отдельно оформлять выпуск продукции не нужно: данные о продажах и данные о выпуске всегда совпадают. Выпуск продукции будет оформляться по мере отгрузки продукции покупателю, а расход материалов – при закрытии месяца, по нормам. Пользователю достаточно просто отгружать продукцию, а выпуск программа будет оформлять автоматически.

Способ оценки МПЗ устанавливается один для БУ и НУ [4]

По средней стоимости – расчет по средней арифметической путем деления всей стоимости МПЗ на их количество, включая остатки на начало месяца и поступившие ценности в течение месяца. Данный способ наиболее популярен.

По ФИФО – расчет производится с учетом хронологического порядка поступления и списания МПЗ. Тут действует принцип – «Первый поступил – первый списан». Т.е. те МПЗ, которые поступили первыми на склад, будут списаны в первую очередь.

Способ оценки товаров в рознице [5]

По стоимости приобретения – применимо лишь в тех случаях, когда ведется количественно-суммовой учет товаров, т.е. по наименованиям. Этот вариант лучше выбирать, если планируется, что программа будет использована вместе с конфигурацией «1С:Управление торговлей» или «1С:Розница», откуда можно будет получить всю детализацию. Товары будут учитываться на счете 41.02 «Товары в розничной торговле (по покупной стоимости)», без применения счета 42 «Торговая наценка».

По продажной стоимости – при этой системе учета, торговая наценка будет учитываться на счете 42 «Торговая наценка». Способ применим для неавтоматизированных торговых точек, когда невозможно поставить на учет каждую единицу товара.

Если точка автоматизирована или мы имеем возможность вести учет товара по наименованиям, то пользователь может выбрать, по каким ценам ему будет удобнее вести их учет.

Настройки счета затрат и выпуска продукции, работ, услуг и другие настройки, связанные с их производством

Основной счет учета затрат [6] заполняется для автоматической подстановки в документы и зависит от вида деятельности организации. Предприятия, занимающиеся производственной деятельностью, выбирают счет 20.01 «Основное производство», торговые организации – 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность», промышленные и иные организации – 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность».

Также определяются виды деятельности, которыми занимается организация [7]. Когда организация занимается выпуском, производством продукции или выполняет какие-либо работы и оказывает услуги, то необходимо поставить соответствующие флажки – «Выпуск продукции» или «Выполнение работ, оказание услуг заказчикам».

При установке флажка о выполнении работ, оказании услуг, необходимо определить порядок списания затрат. Затраты списываются [8]:

— Без учета выручки – накопленные затраты на счете 20 «Основное производство», при закрытии месяца, будут списаны на себестоимость (счет 90.02 «Себестоимость продаж) вне зависимости от того, была выручка или нет. Прямые затраты по услугам, в отличие от работ, могут учитываться полностью в расходах отчетного периода: без распределения на остатки незавершенного производства. При выполнении работ с выбранным вариантом «Без учета выручки на незавершенные работы» необходимо вводить документ «Инвентаризация НЗП».

— С учетом всей выручки – этот способ позволяет списать затраты, накопленные на счете 20 «Основное производство» по номенклатурным группам, по которым имеется выручка.

— С учетом выручки только по производственным услугам – в этом случае списание затрат со счета 20 «Основное производство», производится лишь по тем номенклатурным позициям, по которым был оформлен документ «Оказание производственных услуг».

Косвенные затраты и база распределениях затрат [9]

Счет 25 «Общепроизводственные расходы» не должен иметь остатка. Если он используется в учете, нужно задать для него Базу распределения. Также, при необходимости, можно настроить особые правила распределения.

Счет 26 «Общехозяйственные расходы» закрывается на счет 90.08 «Управленческие расходы», поэтому для них никакое распределение задавать не нужно.

Субсчета счета 44 «Расходы на продажу» закрываются на счет 90.07 «Расходы на продажу», поэтому для них также не нужно задавать распределение.

База распределения затрат:

Объем выпуска — количество выпуска. Выпуск считается по количеству, указанному в документах:

— для продукции — Отчет производства за смену;

— для работ, услуг — Оказание производственных услуг.

Плановая себестоимость выпуска — плановой стоимости выпуска, определяется аналогично объему выпуска, только для расчета берется плановая стоимость.

Оплата труда — сумма по Дт 20, 23 по статье затрат с видом расхода — Оплата труда.

Материальные затраты — сумма по Дт 20, 23 по статье затрат с видом расхода — Материальные расходы.

Выручка — сумма по Кт 90.01.1 в разрезе номенклатурных групп. При этом появляется возможность указать счет прямых затрат и подразделение затрат, на которые закроются косвенные расходы. Если они не заполнены, происходит распределение между счетами 20 и 23 на те подразделения, по которым ранее отражались косвенные затраты. При этом распределение осуществляется, если есть не только выручка по номенклатурной группе, но и затраты по ней.

Прямые затраты — сумма по Дт 20, 23. Если в НУ по данным счетам отражены косвенные расходы, то такие затраты вычитаются.

Отдельные статьи прямых затрат — сумма по Дт 20, 23 по статьям затрат, указанным в поле «Список статей затрат».

Не распределяется — распределение затрат в БУ осуществляется вручную пользователем документом «Операция», введенная вручную до закрытия периода. В НУ распределение идет в зависимости от настройки перечня прямых расходов. При этом программа не контролирует остаток по счету 25 в БУ, т. е. при закрытии периода не ругается, что сумма по счету 25 полностью не списана.

Настройки расчета себестоимости выпуска [10]

Следующий раздел настройки учетной политики определяет настройки расчета себестоимости выпуска продукции, полуфабрикатов, услуг.

Источник: is1c.ru

Учет затрат и выпуск готовой продукции в 1С

Все затраты принято делить на две крупные категории прямые и косвенные, причем они оказывают серьезное воздействие на показатели себестоимости производства продукции. Несмотря на то, что оба типа расходов включаются в себестоимость, пути их включения в нее различаются.

Для прямых расходов учет организован на счетах 20 и 23, а отнесение их к себестоимости осуществляется сразу после возникновения. Учет косвенных затрат ведется на счетах 25 и 26 с распределением по выпускаемому ассортименту продукции на основе пропорций.

Прямые затраты в основном формируются за счет материалов и комплектующих передаваемых в производство, по которым можно получить данные использованного количества через спецификацию.

Косвенные затраты формируются расходами общехозяйственного назначения, например, оплатой коммунальных услуг, оплатой труда сотрудников администрации, арендной платой за помещения и так далее. С учетом невозможности отнесения таких трат к конкретному выпускаемому продукту, их включение в себестоимость осуществляется на основе пропорционального распределения.

Методы проведения распределения зачастую указываются в стандартах для конкретной отрасли производства, при этом методики распределения встречаются самые разнообразные.

Аналитика производственных затрат в 1С

Производственные затраты в программе 1С могут учитываться в контексте трех направлений:

- По подразделениям;

- По номенклатурным группам;

- По статьям затрат.

При выборе варианта по подразделениям не исключена ситуация, при которой перечень подразделений может не совпадать с существующей организационной структурой, действующей на предприятии. Например, один цех можно разделить на несколько обособленных при учете подразделений.

Настройка учета в данном случае будет обладать следующим видом:

Заполнение справочника номенклатурных групп требует больше усилий. Их в частности, возможно классифицировать по видам осуществляемой деятельности. Один цех может выпускать продукты нескольких видов, или же единственный вид производится одновременно несколькими цехами. В данном случае программа 1С не предполагает никаких ограничений в учете, позволяя увеличивать по ходу работы число доступных номенклатурных групп.

Главное требование – недопустимость применение одной номенклатурной группы и для производства, и для оказания услуг производственного характера.

Учет по статьям затрат признается наиболее сложным из существующих вариантов аналитики. В процессе формирования перечня статей требуется правильно выстроить их отношения с налоговым учетом и взаимную зависимость. Для прямых затрат в программе 1С существует регистр «Методы определения прямых расходов производства в НУ». Набор настроек, необходимых для работы, представлен ниже. Любые затраты, присутствующие в данном списке, программой рассматриваются в качестве прямых, а любые другие априори воспринимаются косвенными.

Распределение косвенных расходов осуществляется на основе коэффициентов распределения. При этом сами затраты приято классифицировать на несколько групп по причинам формирования:

- Амортизация;

- Заработная плата;

- Материальные затраты;

- Прочие расходы.

Документы 1С для отражения производственных затрат

Изображения ниже представляю основной перечень документации, при помощи которой в программе 1С производится оприходование производственных затрат. Указываются не только сами документы, но и формирующиеся при их проведении бухгалтерские проводки.

Каждый из представленных документов в проводках отражает расходы на дебет счетов 20, 23, 25 и 26. Кредит счетов разнится в зависимости от документа:

- Для требований-накладных Кредит 10;

- Для авансовых отчетов Кредит 71;

- Для начисляемой зарплаты Кредит 70;

- Для поступающих услуг Кредит 60;

- Для амортизации Кредит 02.

Калькуляция себестоимости и возможные ошибки при учете затрат

Основным документом для организации проверки правильности расчетов выступает «Справка-расчет калькуляции себестоимости продукции».

В процессе выполнения работ, предполагающих учет производственных затрат, чаще всего встречаются следующие ошибки:

Источник: usersv81c.ru