Как заполнить универсальный передаточный документ

УПД — это универсальная форма, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки. Используется для операций на всех режимах налогообложения.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов (ПУД), но определил перечень обязательных реквизитов для них (ст. 9 402-ФЗ), каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами ПУД являются:

С учетом специфики первичных деловых бумаг видно, какие формы объединяет УПД — его используют вместо:

- товарной накладной;

- счета-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендованным. Организация вправе разработать собственный и утвердить его в учетной политике. Важно соблюдать правила заполнения УПД в 2022 году и использовать все перечисленные выше обязательные реквизиты.

Акт и накладная — это, конечно, хорошо, но вы когда-нибудь пробовали УПД?

В некоторых российских регионах действуют особые требования к заполнению универсального передаточного акта, установленные местными нормативными актами. К примеру, в Башкирии с 01.12.2020 установлено, чтобы стороны сделки заполняли УПД по форме, в которой есть специальная графа 10б, в которой указывают регион происхождения российского товара. Если поставляется иностранная продукция, графа 10б не заполняется.

Кто использует УПД

Универсальную первичку вправе применять любые организации, и ИП, и даже бюджетники. Нет никакой разницы, какой режим налогообложения применяет экономический субъект. Организационно-правовая форма, как и форма собственности, тоже не имеет значения. Используйте УПД при оформлении операций:

- Реализация (товаров, услуг, работ).

- Передача имущественных прав по собственным активам компании.

- Оформление сделок в части посреднических операций.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД так же, как и счет-фактура, дает возможность зачета входящего НДС при уплате в бюджет.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

С 01.07.2021, если продавец продает прослеживаемый товар физлицу, приобретающему его для личных, не связанных с предпринимательской деятельностью нужд, он все равно должен выдать ему счет-фактуру или УПД с реквизитами проданного товара.

Новые требования к УПД с 1 июля 2021 года

С 01.07.2021 Постановлением Правительства РФ от 02.04.2021 № 534 внесены поправки в Постановление Правительства № 1137 по изменению формы счета-фактуры. Теперь форма УПД отличается от счета-фактуры строкой, которую включили в форму счета-фактуры с целью прослеживания товаров. Счет-фактура содержит реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, оказании услуг), о передаче имущественных прав (подп. 4 п. 5 ст. 169 НК РФ ).

Модуль Диадок 1С Стандарт — Прием и отправка УПД с кодами маркировки

Новый порядок выставления и получения счетов-фактур устанавливается Приказом Минфина от 05.02.2021 № 14н. Обновление порядка обусловлено внедрением национальной системы обязательной прослеживаемости товаров.

В новой строке указывают:

- номер и дату первичного документа (товарной накладной или акта);

- к каким строкам относится этот документ (теперь в таблице счета-фактуры строки с разными товарами/услугами нумеруют, введена графа 1 с порядковым номером).

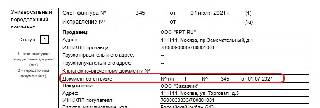

Если в табличной части УПД несколько строк, в стр. 5а указывают все строки и повторяют реквизиты. При 10 стр. документа и номере 1 от 01.07.2021 в УПД стр. 5а заполняется так:

Организации, которые с 01.07.2021 совершают операции с прослеживаемыми товарами, дополняют информацию в УПД реквизитами, которые содержатся в счете-фактуре, оформляемом при совершении операций с товарами, подлежащими прослеживаемости.

В документах со статусом «2» новая строка не нужна. При получении аванса использовать универсальный передаточный документ нельзя, только счет-фактуру.

заменяет и счет-фактуру, и первичный документ

Рекомендации по заполнению отдельных реквизитов формы

В таблице приведены реквизиты, использование которых обеспечит правильное заполнение УПД: обратите внимание на столбец рекомендаций и пояснений.

Возможные значения, рекомендации и пояснения

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Допустимо дополнение показателей стр. (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя.

Для универсального передаточного документа со статусом «2» допустимо заполнение стр. (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. В стандартном УПД заполнение колонки 12 не предусмотрено, но при необходимости ее добавляют исходя из специфики сделки.

Показатели, уточняющие условия совершения факта хозяйственной жизни, отражают в стр. (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др.

Товар (груз) передал/

услуги, результаты работ, права сдал

В инструкции сказано, как правильно подписывать УПД, — указывают должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи.

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить ответственного за оформление операции.

Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (стр. [10]), то при наличии подписи в строке [10] в ней заполняются только сведения о должности и ФИО без повторения подписи.

Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки [8]), то в ней заполняются только сведения о его должности и ФИО без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку, например, [13а] для указания должности, ФИО и подписи второго ответственного.

Товар (груз) получил/

услуги, результаты работ, права принял

Допустимо указать должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав), которые ставят обязательные подписи в УПД со стороны покупателя с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ.

Показатель, уточняющий обстоятельства осуществления операции (сделки).

Ответственный за правильное оформление сделки, операции

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов.

Показатель, позволяющий определить лицо, ответственное за оформление операции.

Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка [15]), то в ней заполняются только сведения о должности и ФИО без повторения подписи.

Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо вводить дополнительную строку — например, [18а] для указания должности, ФИО и подписи второго ответственного лица.

Печати экономических субъектов-составителей документа.

Законодательно реквизит в качестве обязательного не установлен.

Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не является основанием для отказа в принятии документа к налоговому учету.

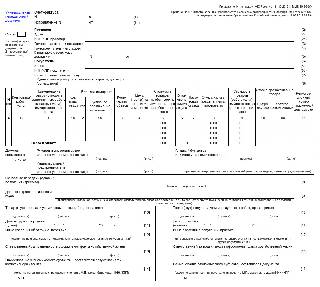

Понять, как заполнять форму, нам поможет образец заполнения. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

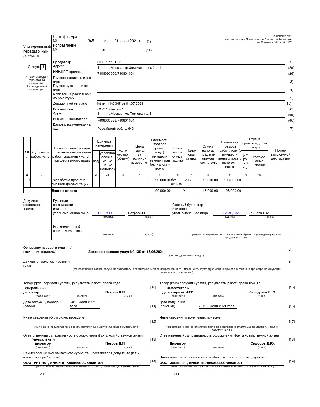

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2» и стр. «Грузоотправитель и его адрес» (3) и «Грузополучатель и его адрес» (4) оставить пустыми.

ИсточникУПД в строительстве

Подборка наиболее важных документов по запросу УПД в строительстве (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: УПД в строительстве

Открыть документ в вашей системе КонсультантПлюс:

Определение Третьего кассационного суда общей юрисдикции от 28.02.2022 N 88-4324/2022

Категория спора: Поставка.

Требования поставщика: О взыскании задолженности.

Обстоятельства: Истец указал, что к нему перешло право требования по договору поставки, о чем ответчик был уведомлен надлежащим образом, направленная в адрес ответчика претензия о выплате денежных средств в счет погашения имеющейся задолженности по договору оставлена без удовлетворения.

Решение: Отказано.

Процессуальные вопросы: О возмещении расходов по уплате государственной пошлины — отказано. Судами двух инстанций установлено, что ООО «МеталлСтройСервис» не имело на балансе транспорта, складских помещений, договоров с транспортными организациями не заключало, транспортом ООО «ТопРесурс» эти стройматериалы также не перевозились. При этом в период осуществления спорной поставки в 2018 году ООО «ТопРесурс» не осуществляло деятельность по строительству каких-либо объектов, указанные в универсальных передаточных документах стройматериалы на балансе данного общества не учитывались. По указанным основаниям суды двух инстанций пришли к выводу о том, что истцом не было представлено доказательств, подтверждающих факт исполнения договора поставки в части передачи товара.

Открыть документ в вашей системе КонсультантПлюс:

Постановление Тринадцатого арбитражного апелляционного суда от 04.06.2021 N 13АП-10183/2021 по делу N А56-78187/2019

Категория спора: Поставка.

Требования покупателя: О взыскании убытков.

Обстоятельства: Вследствие нарушения поставщиком сроков поставки бордюра и брусчатки покупатель был вынужден заключить замещающие сделки с другими поставщиками и приобрести аналогичный товар, но по более высокой цене.

Решение: Удовлетворено. Отменяя решение от 10.03.2020 и постановление от 25.06.2020 в части отказа в удовлетворении требования первоначального иска о взыскании с общества «Спутник» 500 820 руб. убытков, суд Округа указал на ошибочность вывода о том, что до расторжения Договора покупатель не мог заключить замещающие сделки и преждевременность вывода о том, что они не подтверждают приобретение товара аналогичного товару, указанному в Договоре; судами также не учтено, что адрес доставки товара или наименование объекта строительства обычно не указываются в счетах и универсальных передаточных документах.

Статьи, комментарии, ответы на вопросы: УПД в строительстве

Открыть документ в вашей системе КонсультантПлюс:

Статья: Основные принципы учета у застройщика при строительстве недвижимости для инвестора

(Кошкина Т.Ю.)

(«Строительство: бухгалтерский учет и налогообложение», 2021, N 8) Компания-застройщик, являясь (в соответствии с заключенным договором) посредником, обязана передать инвестору построенный объект (полностью, застройщик работает только за вознаграждение). Для выполнения работ по строительству застройщик заключил договор с генподрядчиком. В отношении СМР компания оформляет для инвестора «сводный» счет-фактуру. На сумму вознаграждения за услуги по организации строительства составляется УПД.

Нормативные акты: УПД в строительстве

Открыть документ в вашей системе КонсультантПлюс:

Постановление Правительства РФ от 01.08.2018 N 897

«Об утверждении состава документов, необходимых для проведения операций по расчетному счету застройщика» договоры, товарные и товарно-транспортные накладные на приобретаемые непосредственно застройщиком товарно-материальные ценности для использования при осуществлении проекта строительства объекта, акты их приема-передачи;

Открыть документ в вашей системе КонсультантПлюс:

Приказ Казначейства России от 11.01.2021 N 2н

«Об утверждении Графика документооборота при централизации учета и признании утратившим силу приказа Федерального казначейства от 31 декабря 2019 г. N 41н»

(Зарегистрировано в Минюсте России 06.04.2021 N 63015) Первичные документы, подтверждающие исполнение обязательства по контрактам (договорам) при приобретении, строительстве, достройке, дооборудовании, модернизации, реконструкции нефинансовых активов (универсальный передаточный документ, товарная накладная, акт выполненных работ, акт приемки законченного строительством объекта и иные документы, формирующие капитальные вложения в объекты нефинансовых активов) при исполнении контракта через ЕИС или ЕАТ

Универсальный передаточный документ

Благодаря отмене в 2013 году применения обязательных унифицированных бланков первичных документов, организации получили возможность существенно уменьшить документооборот. Одним из наиболее удачных примеров такой оптимизации служит соединение в одной форме налогового счета-фактуры и бухгалтерского отгрузочного документа. В результате этого слияния возник универсальный передаточный документ.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Документы, которые заменил новый бланк

Ранее обязательными к оформлению передаточными документами являлись товарная накладная, товарная часть товарно-транспортной накладной и передаточный акт по утвержденным формам. Теперь все эти бланки утратили свою актуальность и необходимость, хотя при желании по-прежнему могут использоваться организациями. Сведения о том, какие именно документы использовать в своей работе каждая компания должна закреплять в своей учетной политике в индивидуальном порядке.

В каких случаях используется документ

Основными поводами для оформления универсального передаточного документа являются следующие случаи:

- отгрузка товаров, материалов, оборудования различного назначения,

- операции посреднического характера,

- передача и прием выполненных работ и оказанных услуг,

- передача некоторых видов прав имущественного толка.

При полном и грамотном оформлении бланка, документ является доказательством совершения сделки законным путем и принимается в качестве первичного учетного документа, обосновывающего проводки бухгалтерии по оприходованию работ, услуг, товаров и материалов. Также документ служит основанием для вычета НДС.

Правила составления универсального передаточного документа

Несмотря на то, что данная форма закреплена на законодательном уровне, ее применение не является обязательным. В ряде случаев, как уже говорилось выше, она может быть заменена другими документами или же скорректирована в зависимости от потребностей организации. Однако, следует отметить, что в документе должны содержаться некоторые обязательные реквизиты:

- его название,

- дата составления,

- наименование компании, сотрудниками которой он оформляется,

- смысл операции, которую он сопровождает,

- стоимость товарно-материальных ценностей или услуг,

- их количество,

- данные об ответственных лицах (с указанием должностей, фамилий-имен-отчеств),

- подписи с расшифровками.

Если документ подвергается изменениям и редактуре внутри предприятия, вышеупомянутую информацию из бланка исключать нельзя, в противном случае, универсальный передаточный документ не будет считаться законным основанием для бухгалтерских проводок, приходования операций и ТМЦ, возмещения НДС.

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Источник