Как вести управленческий учет в строительстве

Каждая отрасль имеет свою специфику, которую обязательно нужно учитывать при организации учета. Строительная деятельность отличается от большинства других составом бюджетных статей и их сметным характером. Есть и другие важные нюансы планирования. Рассмотрим, какие особенности финансового управления оказывают влияние на ведение и организацию управленческого учета в строительных компаниях.

Вопрос: В чем заключается задача построения модели информационной базы управления затратами в управленческом учете компании строительной сферы?

Посмотреть ответ

Что собой представляет управленческий учет

Управленческий учет – это системная деятельность по всестороннему анализу (измерению, обобщению, истолкованию и т.п.) различных производственных показателей, оказывающих влияние на принятие решений по управлению.

Управленческий учет существует наряду с бухгалтерским, напрямую связан с ним. Бухучет является фундаментом и информационной платформой для показателей управленческого учета.

УПРАВЛЕНЧЕСКИЙ УЧЕТ с нуля до ЭКСПЕРТА: основы, подводные камни, ✨эффективные решения

В зависимости от того, какие именно показатели изучаются, управленческий учет можно подразделить на:

- производственный;

- учет по местам возникновения затрат;

- учет фактических затрат (вычисление себестоимости).

На что направлен управленческий учет

Цель управленческого учета – обеспечить руководство информацией, на основе которой будут приниматься решения. В рамках поставленной цели эта деятельность призвана выполнять следующие задачи:

- составление производственного бюджета;

- планирование деятельности организации (ресурсные, бюджетные планы);

- повышение эффективности бизнес-затрат;

- минимизация финансовых рисков;

- контроль денежной составляющей;

- анализ и коррекция выбранной стратегии управления.

Специфика строительной отрасли с точки зрения управленческого учета

Для строительства как деятельности характерен ряд специфических нюансов, которые обуславливают повышенный финансовый риск при реализации проектов в этой сфере. Управленческий учет позволяет значительно уменьшать степень риска, если он организован и ведется на основе принятых во внимание отраслевых факторов.

- Зависимость от государства. Строительство, как никакая другая сфера, во многом подчиняется государственной «машине», в первую очередь, в получении разрешительных документов, согласовании, оформлении и т.п. Расходы на эти действия трудно запланировать заранее.

- Длинный инвестиционный цикл. Стройка – дело небыстрое. От начала воплощения проекта до его завершения (принятия комиссией готового здания) может пройти несколько лет, иногда и десятилетие, а за это время положение на рынке может существенно перемениться.

- Каждый проект – единственный. Да, существуют типовые сооружения, но даже их нужно адаптировать под определенную местность, учитывать и другие уникальные нюансы.

- Проектно-сметный характер деятельности. Финансовое планирование опирается на ранее составленную смету, от которой зависит эффективность проекта.

- Своеобразная управленческая структура. Большая часть отечественных строительных организаций функционирует в виде холдингов, объединяющих в себе некоторые производства, компанию-подрядчика, проектное бюро, инвестиционную компанию и др. Иногда над этой структурой существует отдельная управляющая компания, в ряде случаев ее функции выполняет инвестор.

- Человеческий фактор. К сожалению, следует отметить, что нередко персонал и управляющие строительными компаниями плохо приемлют нововведения в области методик управления, информационных систем, что может затруднять внедрение эффективного управленческого учета.

НАПРИМЕР. Строительная фирма возводит многоквартирный дом, жилье в котором планируется реализовать. Чем ближе завершение стройки, тем выше цена квартир. В готовом и принятом доме они будут стоить значительно дороже, чем на начальном этапе строительства. Поэтому трудно соотнести план строительства с планом реализации квартир.

Управленческий учёт : Строительство

Нужно вести учет таким образом, чтобы на каждом этапе продавать столько квартир, учитывая меняющуюся цену, чтобы иметь возможность как минимум финансирования данного этапа строительных работ.

Методики управленческого учета

В настоящее время разработано несколько информационных систем управленческого учета, которые по-разному подходят к бюджетированию:

- «Директ-костинг» обобщает прямые затраты отдельно по каждому строительному объекту, а косвенные затраты списывает на уменьшение операционной прибыли, демонстрируя взаимосвязь между прибылью строительной организации, объемом ее производства и понесенными затратами;

- «Стандарт-кост» предлагает разработать по каждой статье расходов определенные показатели нормы, учитывая фактические затраты и регистриуя отклонения от обозначенных норм;

- CVP-анализ (от англ. «costs-volumе –profit» – «затраты-объем-прибыль») – регистрирует взаимосвязь издержек, реализационных цен, производственной деятельности и итогового финансового результата.

Данные методики применяются в строительстве в интеграции. Особенно важно использование «Стандарт-кост», поскольку проектно-этапный характер данного производства предусматривает достижение конкретных нормированных показателей – строительных стандартов.

К СВЕДЕНИЮ! Знаменитое «правило Гантта» гласит, что расходы, превышающие нормы, не должны включаться в затратные счета, а относиться на тех лиц, кто за них ответственен.

Отечественные сложности внедрения управленческого учета

Главная причина, по которой более 2/3 руководителей компаний принимает управленческие решения большей частью интуитивно, – отсутствие понимания необходимости такого учета. Кроме этого, можно выделить еще ряд препон, стоящих на пути эффективного бюджетирования в строительной отрасли:

- неоперативность существующей отчетности – из-за запаздывания учетной документации информация в ней часто становится неактуальной;

- безадресность – затраты группируются не по центрам финансовой ответственности, а просто поэлементно, то есть часто неясно, к какому из строительных подразделений относится та или иная группа бюджетных элементов;

- отсутствие мотивации экономить – снижение издержек не является привлекательным для руководства, внутренняя отчетность весьма несовершенна;

- ряд нерешенных проблем учета – так, например, аналитический учет значительной части отрасли – незавершенного строительства – практически не ведется.

Основные принципы организации управленческого учета в строительстве

Принимая во внимание специфику строительной отрасли и объективные трудности внедрения управленческого учета, особенно автоматизированного, можно обобщить рекомендации для строительных компаний, которые стремятся ввести у себя эффективный управленческий учет:

- Опора на бухгалтерский учет (с принятыми на предприятии планом счетов, привычными формами отчетности, общепринятой двойной записью «дебет-кредит» и т.п.).

- Достижение максимальной оперативности и фактического отображения финансов в соответствующей документации.

- Приоритетность экономической реальности над документальным проведением.

- Максимальное отделение прямых затрат от косвенных расходов на уровне «первички».

- Совмещение всех статей бюджета (активов, пассивов, оборотов).

- Учитывая проектно-сметный характер бюджетирования строительной организации, дополнительно:

- прямые расходы учитываются отдельно по строительным объектам;

- амортизация строительной техники и механизмов списывается в зависимости от объема работ на конкретных объектах;

- накладные расходы распределять по объектам по единому выбранному методу (наиболее целесообразно соотносить их с заработной платой рабочих);

- принять определенные нормы для распределения накладных расходов в обозначенной пропорции (коммерческие, общехозяйственные, общепроизводственные);

- включать в стоимость основных активов затраты на транспорт, материальные запасы, складирование и пр.

Данные управленческого учета имеют значение не только для бухгалтерии, но и для всей политики менеджмента строительной организации. На их основе могут быть сформированы общепонятные формы финансовой отчетности, такие как баланс, отчет о прибылях и убытках и др. Результативность данного вида учета позволит вывести управление компанией на качественно новый уровень – интегрированный, который увязывает учет с каждым этапом строительной деятельности и помогает достигать запланированного результата, в первую очередь, финансового.

ИсточникУправленческий учет в строительной компании

Компания «Проект» основана 10 октября 2012 года, имеет аттестованную ФБУ «Иркутский ЦСМ» строительную лабораторию с необходимым оборудованием для проведения испытаний строительных и дорожных материалов (грунты, асфальтобетон, битум, бетоны), а также все необходимое оборудование для выполнения полного комплекса инженерных изысканий, проектных работ и осуществления строительного контроля.

Основные направления деятельности «Проекта»:

- проектирование искусственных сооружений

- проектирование автомобильных дорог

- промышленно-гражданское проектирование

- осуществление строительного контроля

ГК «Форус» работает с компанией «Проект» не первый год. За это время удалось реализовать интересные задачи, и мы продолжаем развивать партнёрские отношения.

Предпосылки проекта

Деятельность компании развивалась, появлялись крупные заказы, проекты. Вопросы оперативного и управленческого учёта становились всё острее. Чтобы получить необходимую информацию, приходилось вести большое количество документов.

Инструменты для решения вопросов подбирались специалистами разных профилей. Были задействованы руководители проектирования и отдел бухгалтерии. Задачи решались, но неоперативно и разрозненно. Чтобы предоставить актуальный отчёт по проектам, приходилось сводить таблицы разных специалистов.

После свода информации данные распечатывались и направлялись директору. Отчёт в печатном виде был актуален на момент свода. При внесении изменений весь процесс необходимо было проводить заново.

Выбор программного продукта

После анализа и тестирования выбор пал на программу «1С:Управление нашей фирмой», редакция 1.6 на облачном сервисе 1С FRESH. Сервис прост в установке и использовании на рабочих местах. Программа соответствовала равенству цены, качества и последующего результата.

В проекте от ГК «Форус» работала целая команда:

- постановщик задачи — Дорофеева Марина Владимировна;

- куратор проекта — Поздняков Кирилл;

- консультант 1С:УНФ — Пачук Юлия;

- программист 1С:УНФ — Корсакова Люсьенна.

Реализованные задачи

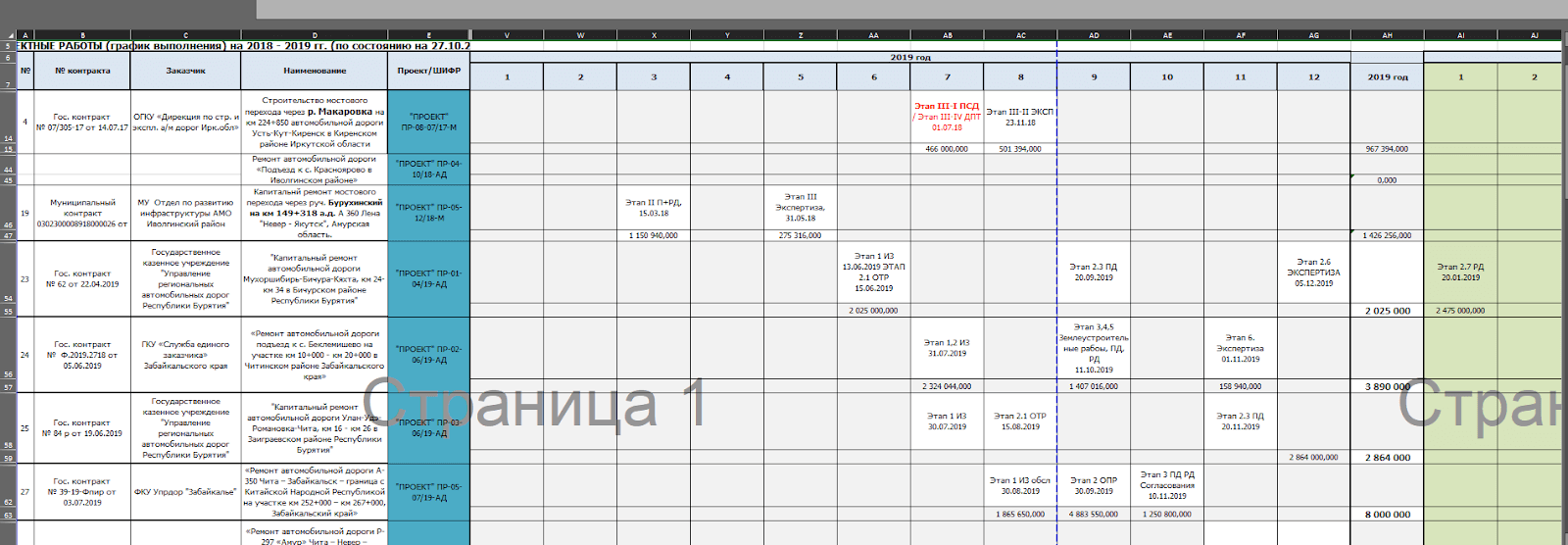

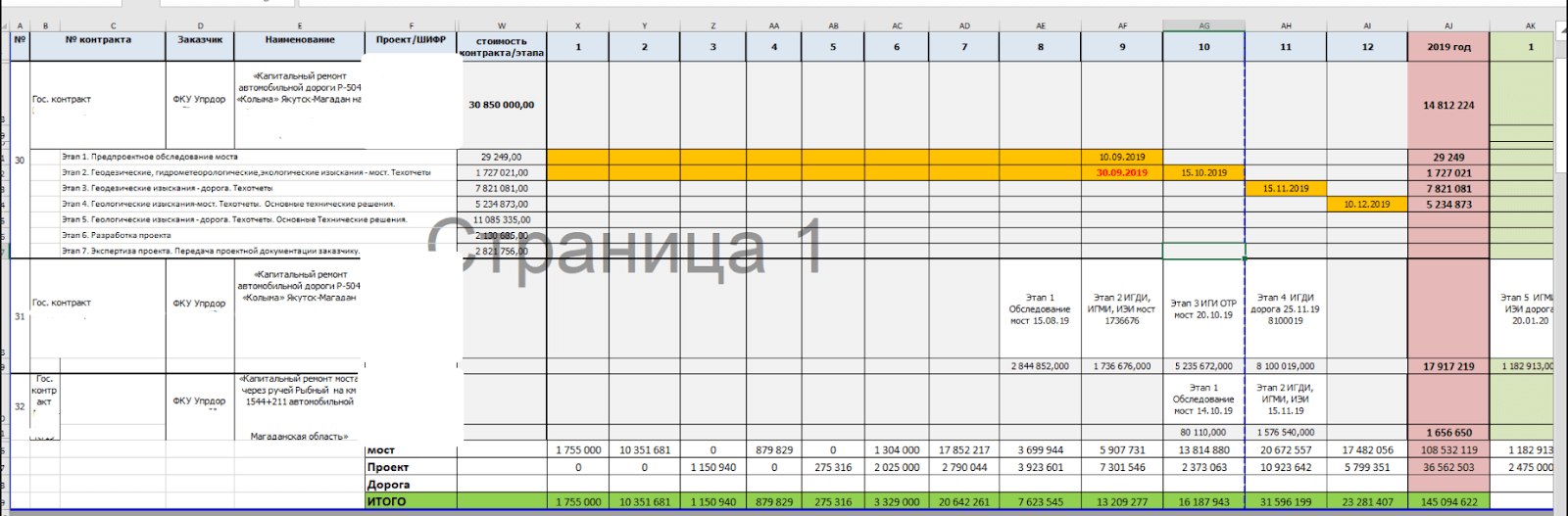

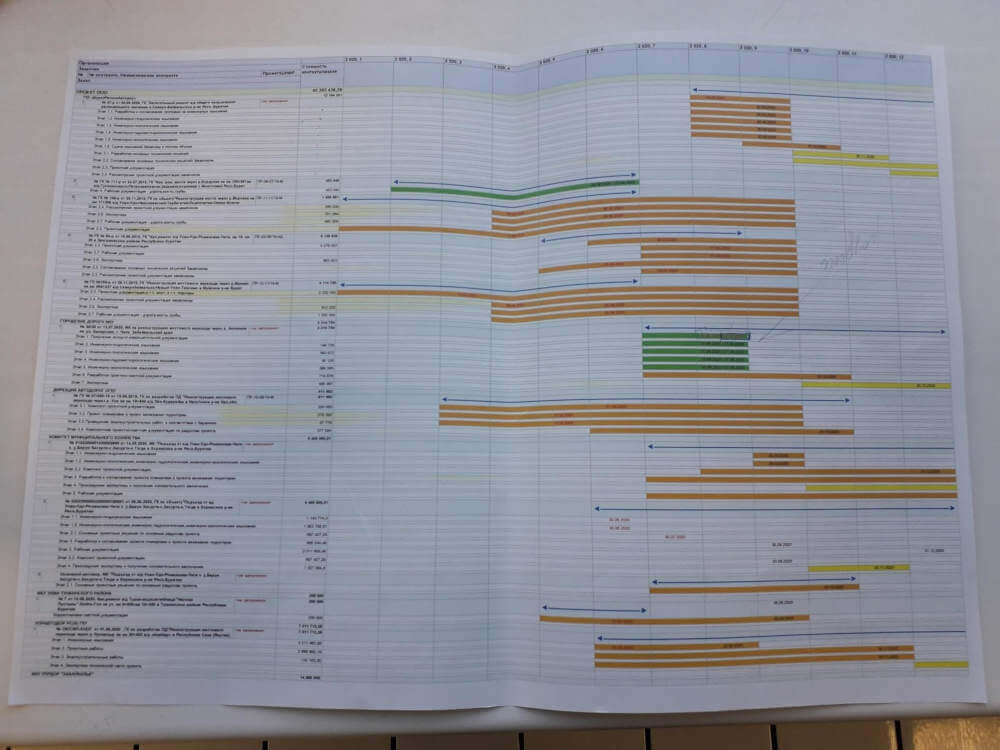

Задача 1. Диаграмма Ганта

При анализе всех информационных блоков, которые должны быть в отчётах, мы пришли к наиболее подходящему варианту. Решили реализовать «Диаграмму Ганта» как универсальное средство для отображения «живого» движения процессов. Разработали шаблон для реализации в «1С»:

Создали недостающие объекты и правила работы с ними.

Теперь программа готова к использованию всех возможностей.

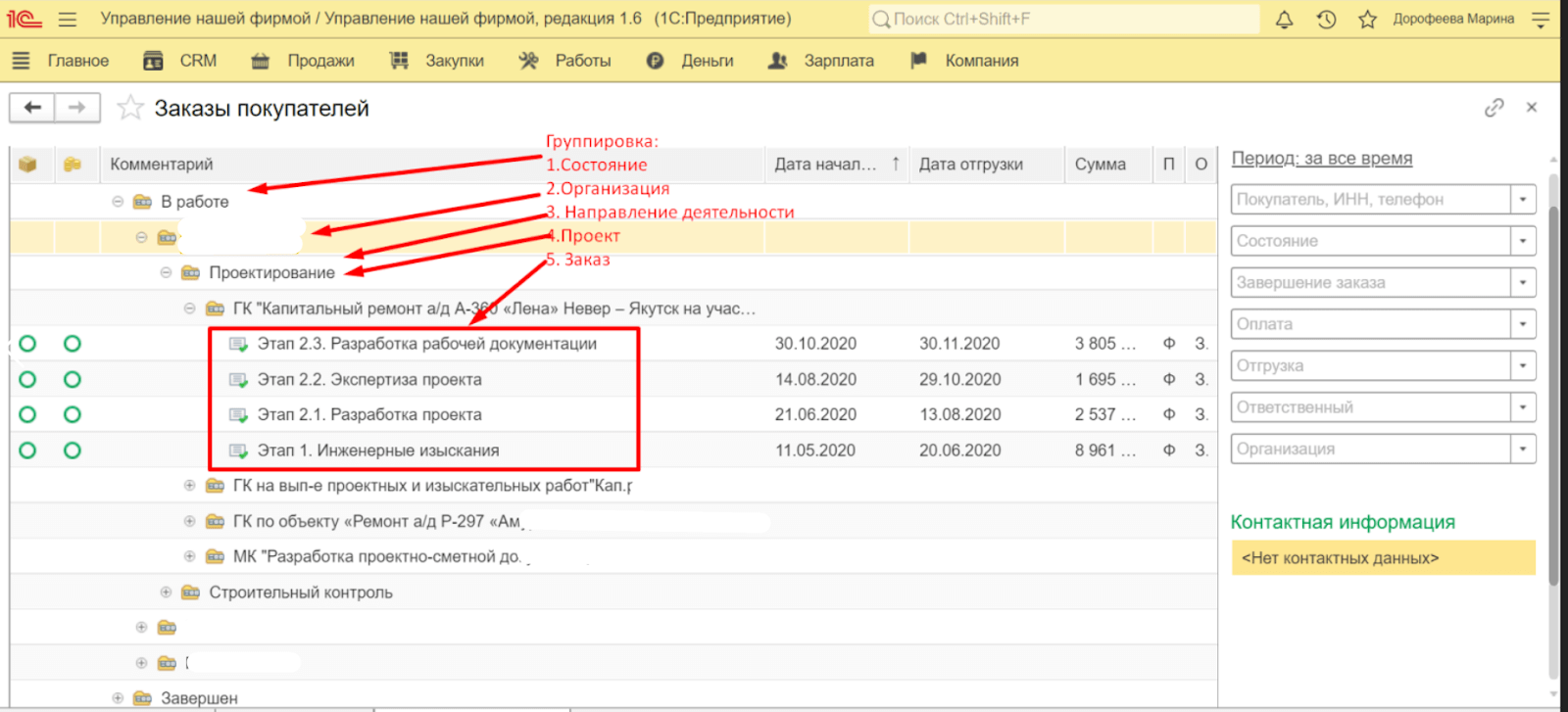

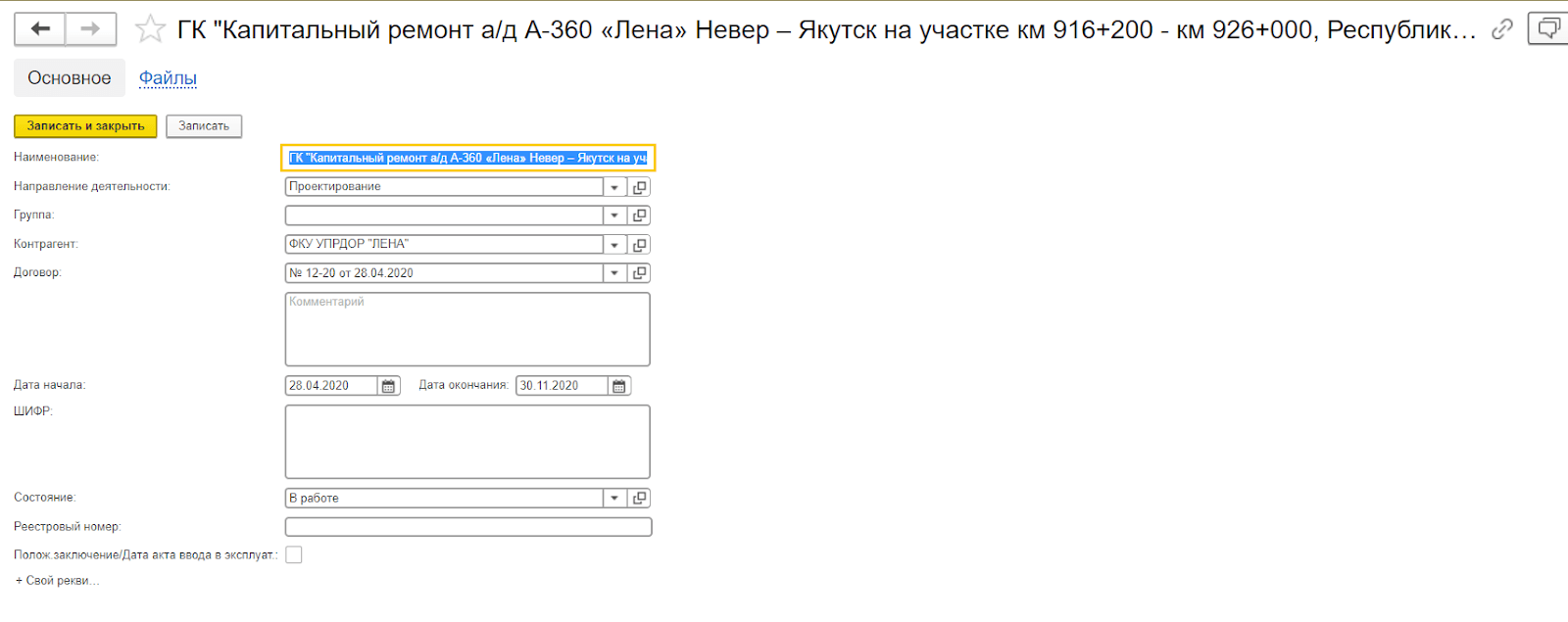

Задача 2. Отчеты

Для контроля за процессом проектирования необходимо было реализовать два важных отчета:

- «Отчет по проектам. Проектирование»

- «Диаграмма Ганта. Проектирование»

В ходе обсуждения мы решили их совместить.

В печатном виде:

Отчет в реальном времени показывает информацию по проектам. В нем можно увидеть сроки завершения проекта, какие проекты выполнены, какие просрочены. Можно отобрать только незавершенные проекты или, наоборот, посмотреть все проекты.

В настоящий момент проект продолжается. Вносим изменения, пересматриваем функции отображения отчётов.

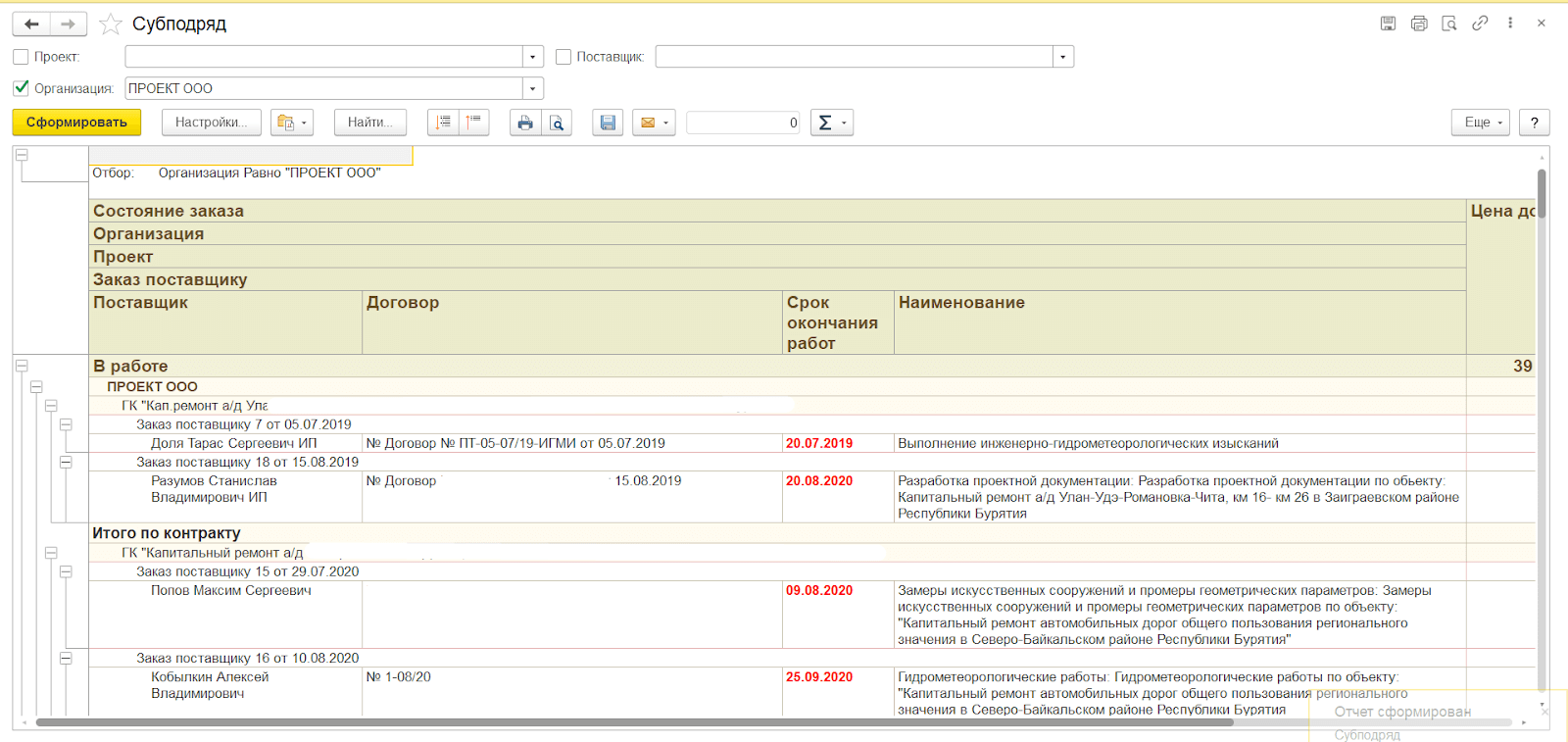

Дополнительно создали оперативный отчет по субподрядным работам.

Результаты

Автоматизация работы с проектами повысила эффективность работы компании «Проект». Работа с проектами оптимизирована и автоматизирована. Теперь информацию по всем проектам можно оперативно увидеть в отчетах, оценить сроки, получить дополнительную информацию.

Работа по автоматизации выполнена партнером «1С», компанией ООО «РЕГИОНАЛЬНЫЙ КОМПЬЮТЕРНЫЙ ЦЕНТР» (входит в ГК Форус).

Источник