Компания «Проект» основана 10 октября 2012 года, имеет аттестованную ФБУ «Иркутский ЦСМ» строительную лабораторию с необходимым оборудованием для проведения испытаний строительных и дорожных материалов (грунты, асфальтобетон, битум, бетоны), а также все необходимое оборудование для выполнения полного комплекса инженерных изысканий, проектных работ и осуществления строительного контроля.

Основные направления деятельности «Проекта»:

- проектирование искусственных сооружений

- проектирование автомобильных дорог

- промышленно-гражданское проектирование

- осуществление строительного контроля

ГК «Форус» работает с компанией «Проект» не первый год. За это время удалось реализовать интересные задачи, и мы продолжаем развивать партнёрские отношения.

Предпосылки проекта

Деятельность компании развивалась, появлялись крупные заказы, проекты. Вопросы оперативного и управленческого учёта становились всё острее. Чтобы получить необходимую информацию, приходилось вести большое количество документов.

Инструменты для решения вопросов подбирались специалистами разных профилей. Были задействованы руководители проектирования и отдел бухгалтерии. Задачи решались, но неоперативно и разрозненно. Чтобы предоставить актуальный отчёт по проектам, приходилось сводить таблицы разных специалистов.

После свода информации данные распечатывались и направлялись директору. Отчёт в печатном виде был актуален на момент свода. При внесении изменений весь процесс необходимо было проводить заново.

Выбор программного продукта

После анализа и тестирования выбор пал на программу «1С:Управление нашей фирмой», редакция 1.6 на облачном сервисе 1С FRESH. Сервис прост в установке и использовании на рабочих местах. Программа соответствовала равенству цены, качества и последующего результата.

В проекте от ГК «Форус» работала целая команда:

- постановщик задачи — Дорофеева Марина Владимировна;

- куратор проекта — Поздняков Кирилл;

- консультант 1С:УНФ — Пачук Юлия;

- программист 1С:УНФ — Корсакова Люсьенна.

Реализованные задачи

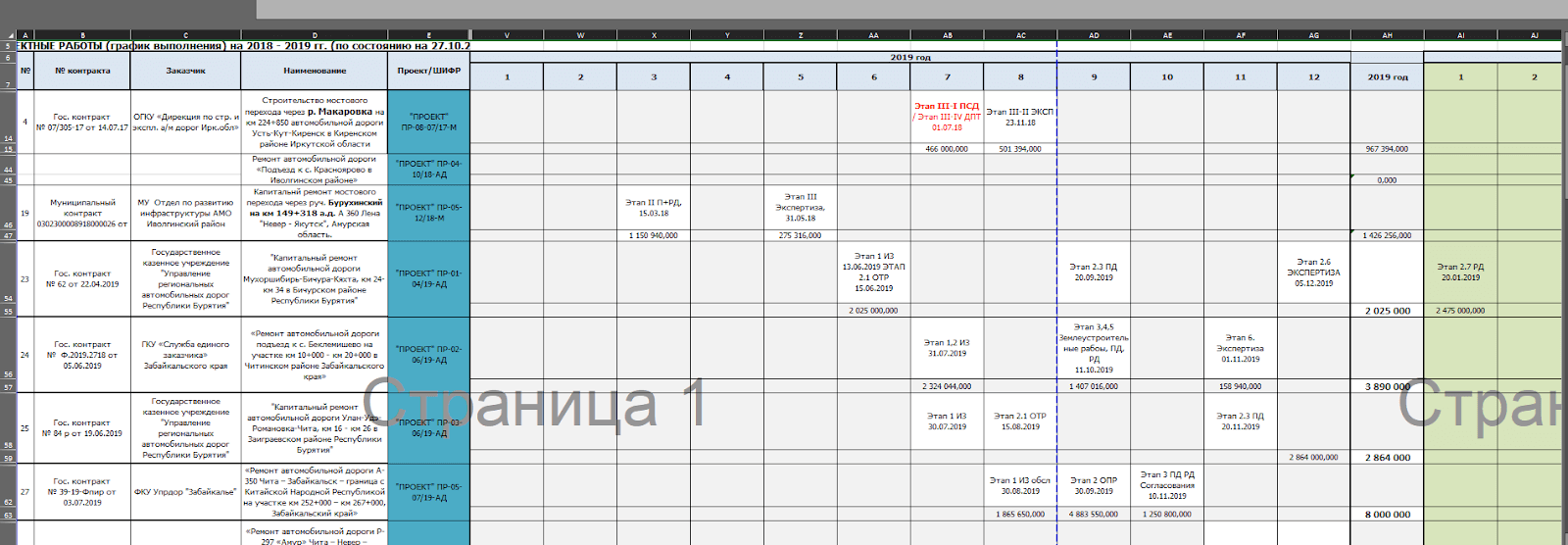

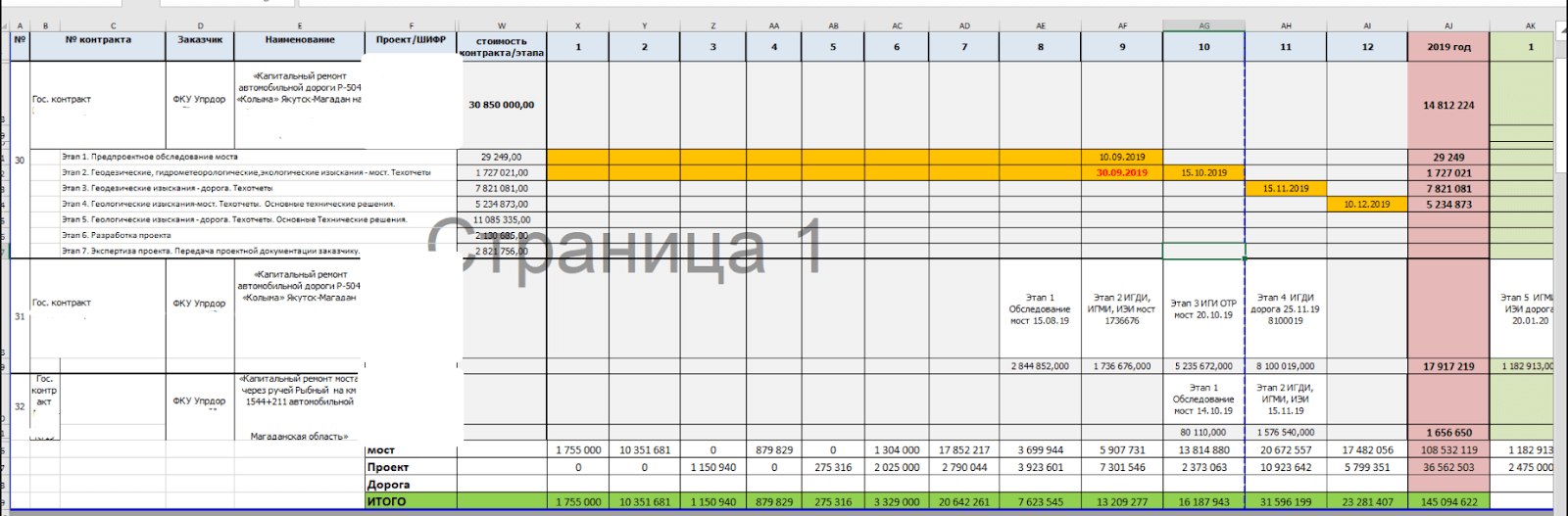

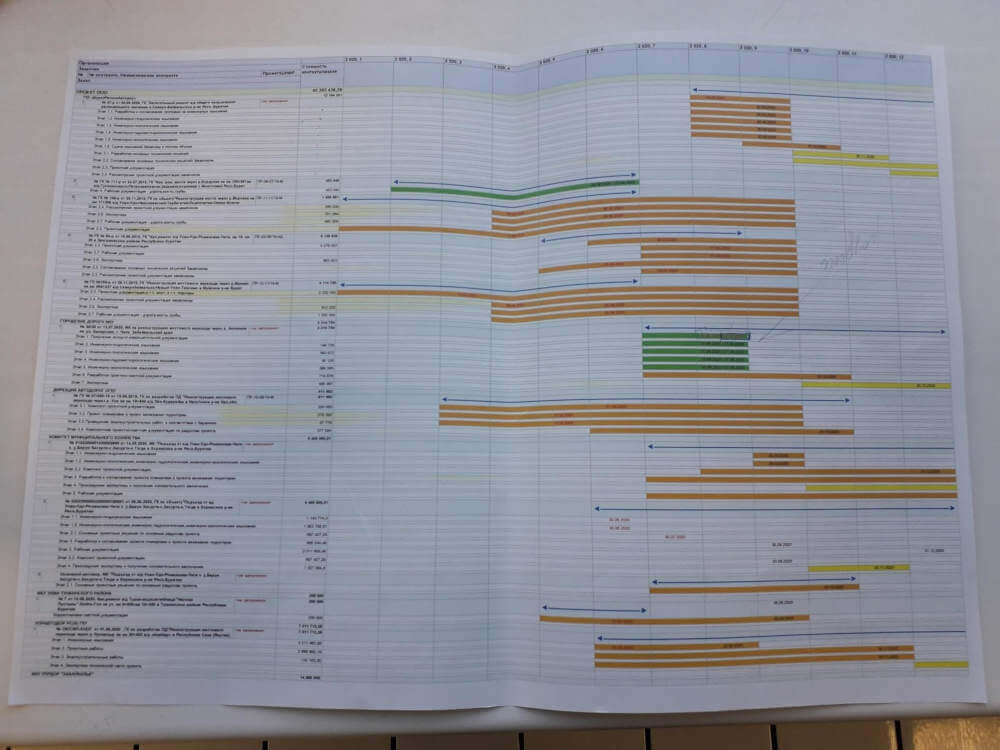

Задача 1. Диаграмма Ганта

Finoko: Управленческий учет строительства

При анализе всех информационных блоков, которые должны быть в отчётах, мы пришли к наиболее подходящему варианту. Решили реализовать «Диаграмму Ганта» как универсальное средство для отображения «живого» движения процессов. Разработали шаблон для реализации в «1С»:

Создали недостающие объекты и правила работы с ними.

Теперь программа готова к использованию всех возможностей.

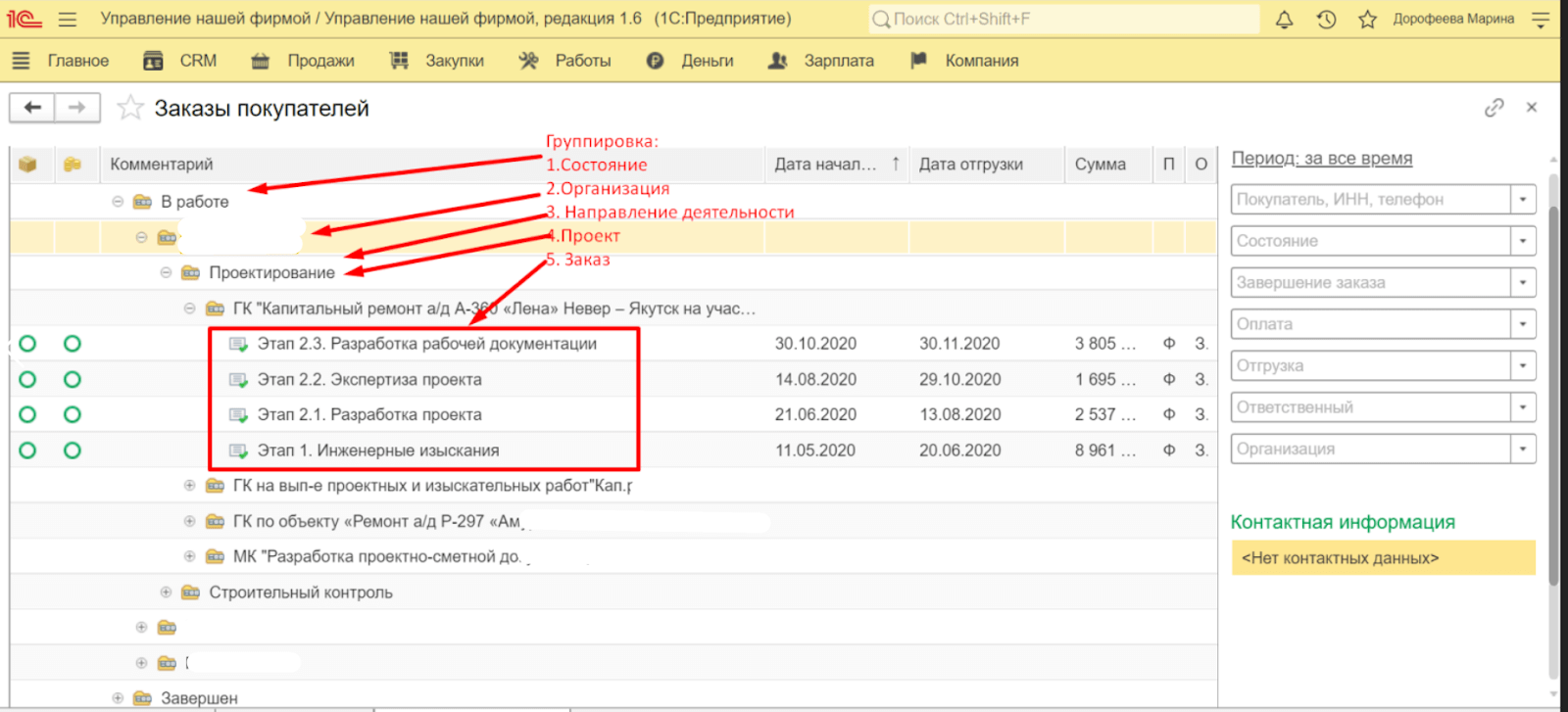

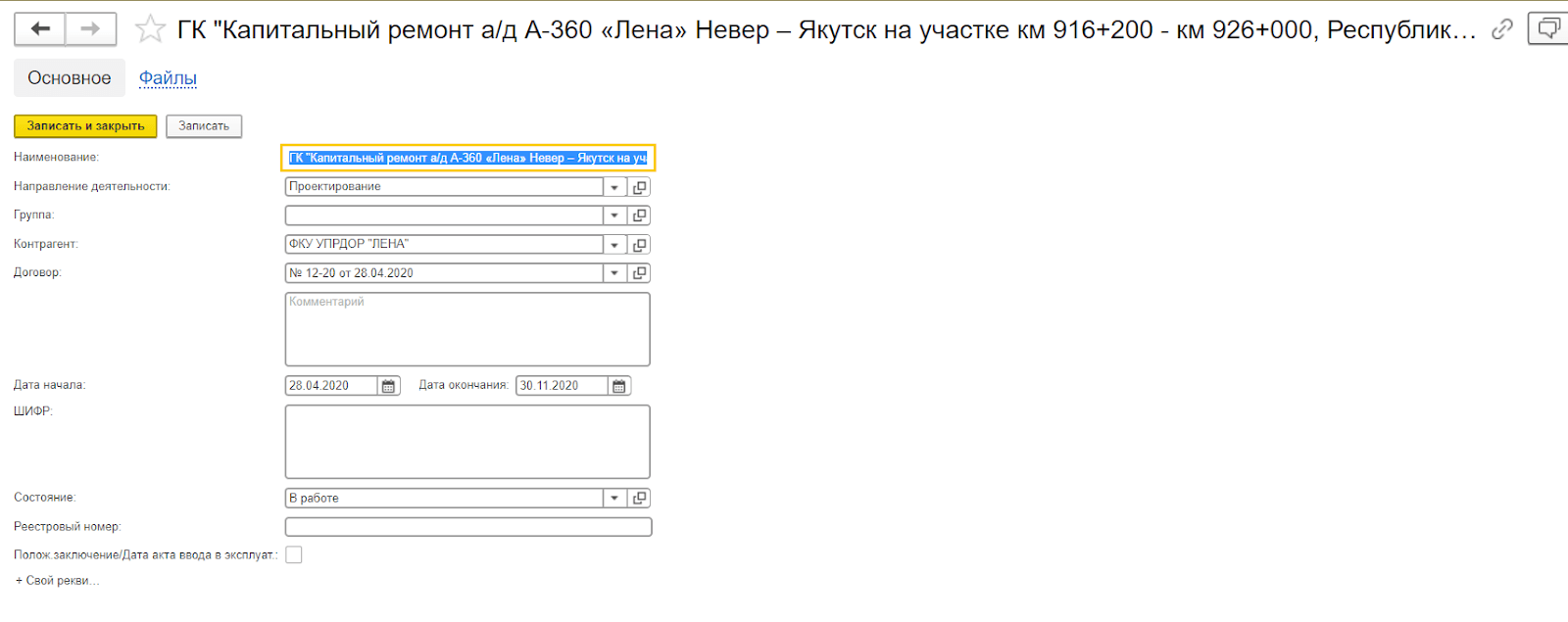

Задача 2. Отчеты

Для контроля за процессом проектирования необходимо было реализовать два важных отчета:

- «Отчет по проектам. Проектирование»

- «Диаграмма Ганта. Проектирование»

В ходе обсуждения мы решили их совместить.

В печатном виде:

Отчет в реальном времени показывает информацию по проектам. В нем можно увидеть сроки завершения проекта, какие проекты выполнены, какие просрочены. Можно отобрать только незавершенные проекты или, наоборот, посмотреть все проекты.

В настоящий момент проект продолжается. Вносим изменения, пересматриваем функции отображения отчётов.

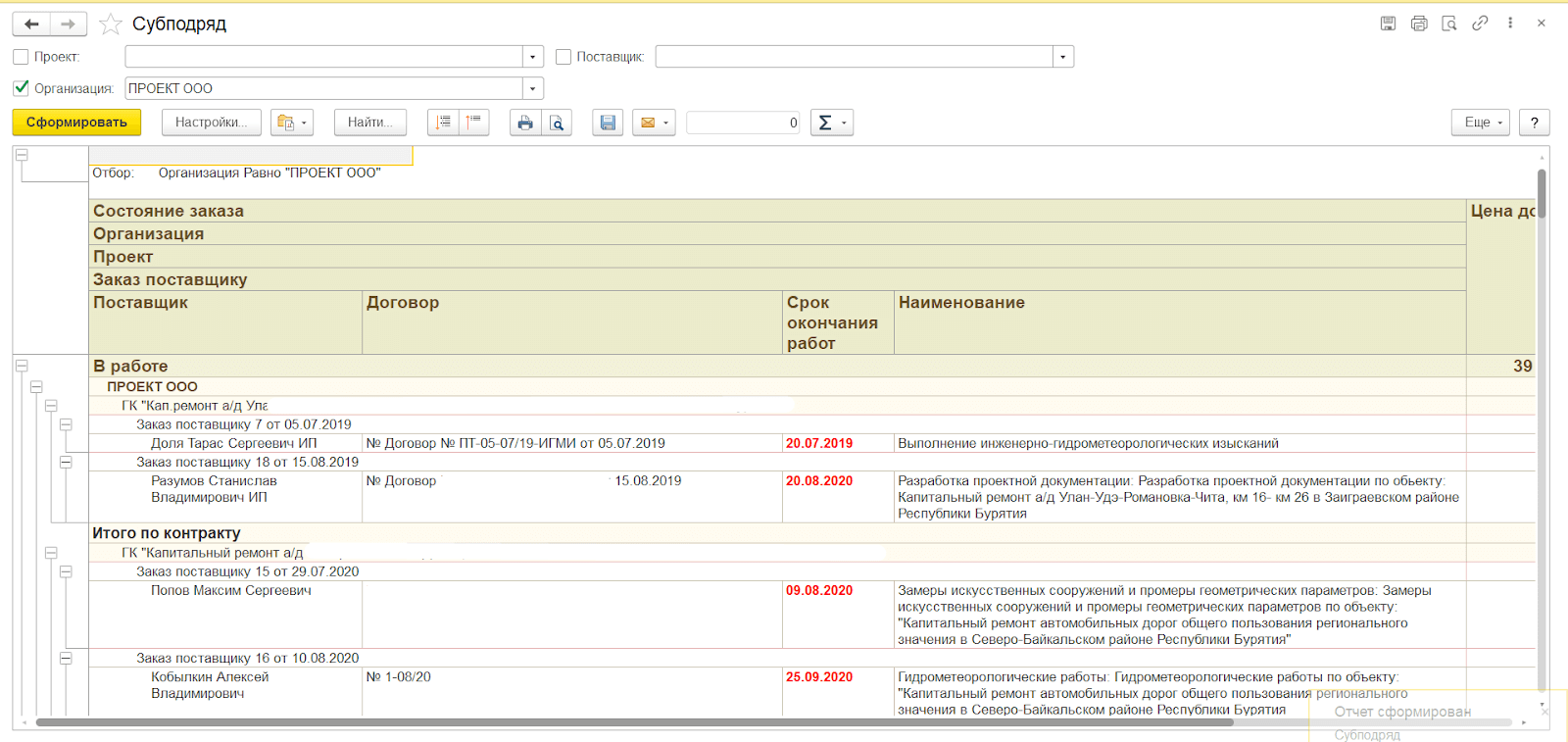

Дополнительно создали оперативный отчет по субподрядным работам.

Результаты

Автоматизация работы с проектами повысила эффективность работы компании «Проект». Работа с проектами оптимизирована и автоматизирована. Теперь информацию по всем проектам можно оперативно увидеть в отчетах, оценить сроки, получить дополнительную информацию.

Работа по автоматизации выполнена партнером «1С», компанией ООО «РЕГИОНАЛЬНЫЙ КОМПЬЮТЕРНЫЙ ЦЕНТР» (входит в ГК Форус).

Источник: v8.1c.ru

Управленческий учёт в строительной организации

У строительного бизнеса есть своя специфика — длительный цикл деятельности, сметная форма расчётов и раздельный учёт по проектам. Поэтому система отчётности для принятия управленческих решений должна быть особенной. Как правильно организовать финансовый учёт для руководства строительной компании, расскажем в нашей статье.

- Что такое управленческий учёт

- Особенности управленческого учёта в строительной организации

- Основные принципы организации управленческого учёта в строительной компании

- Программы для автоматизации учёта

Что такое управленческий учёт

Это упорядоченная система анализа и интерпретации показателей, на основании которых принимается управленческое решение. Причём анализ и интерпретация проводятся на последней стадии, после:

- выявления,

- измерения,

- сбора,

- регистрации,

- обобщения данных.

Если говорить обобщённо, управленческий учёт — деятельность по обеспечению менеджмента структурированной информацией для дальнейшего развития бизнеса.

Цель управленческого учёта

Основная задача управленческого учёта — регулярно предоставлять такие данные о текущем положении компании, которые позволят руководству:

- контролировать работу организации в онлайн-режиме;

- оперативно и эффективно реагировать на внешние и внутренние изменения.

Данные управленческого учёта (УУ) всегда применяются только для внутреннего пользования и носят конфиденциальный характер. В этом его основное отличие от бухгалтерской или налоговой отчётности — они предназначены для внешних пользователей (контролирующих органов, инвесторов или кредиторов).

Ключевыми показателями контроля УУ выступают:

- объёмы выручки и затрат;

- размеры прибылей и убытков;

- движение денежных потоков;

- размеры и соотношения дебиторской и кредиторской задолженности;

- остатки товарных запасов, сырья и материалов;

- номенклатура и ассортимент продукции;

- эффективность работы персонала;

- эффективность реализации инвестиционных проектов.

По каждому из показателей составляется отдельная форма отчёта, назначаются исполнители, определяется порядок и периодичность заполнения данных.

Особенности управленческого учёта в строительной организации

Строительство, как отрасль экономики, характеризуется высоким риском осуществления деятельности — и для этого есть свои предпосылки:

- Зарегулированность государством. Весь процесс строительства, начиная с разработки проекта и заканчивая эксплуатацией объекта буквально «нашпигован» различными актами, согласованиями, разрешениями, допусками, нормами, правилами от контролирующих органов. Ошибка, неточность в одном документе может надолго приостановить работы по проекту, а время — деньги;

- Долгий цикл производства — в том числе из-за различных согласований. От подготовки проекта до сдачи объекта под ключ могут пройти годы, и ситуация на рынке может существенно поменяться;

- Ориентированность на проект. Каждый объект строительства уникален, даже если он возводится по типовому проекту — у каждой местности есть свои особенности. Поэтому точно рассчитать затраты довольно тяжело;

- Сметный подход к финансированию. Строительство ведётся по утверждённым сметам, превышать которые крайне не желательно. В условиях инфляции предугадать окончательную стоимость проекта просто не реально;

- Сложная структура управления. Чем крупнее подрядчик, тем больше в нём уровней управления. Свои производства, проектные фирмы, девелоперские структуры, а во главе — управляющая компания. Процессы принятия решений могут затягиваться;

- Относительно низкий уровень автоматизации. В связи с нюансами процесса строительства тяжело систематизировать и автоматизировать бизнес-процессы. Основная работа ведётся удалённо — на объектах, и это затрудняет контроль и своевременность ввода и анализа данных.

В этих условиях правильное внедрение и настройка управленческого учёта особенно актуальна.

Основные принципы организации управленческого учёта в строительной компании

Чтобы внедрить УУ в строительной фирме в условиях ограниченной автоматизации и особенностей ведения деятельности, предлагаем учитывать в работе следующие пожелания:

- взять за основу бухгалтерский учёт — с утверждённым планом счетов и отчётными формами;

- ускорить внесение данных в таблицы управленческой отчётности;

- фиксировать хозяйственные события не дожидаясь получения оригиналов документов (на основании копий, фотографий и т.д.);

- прямые и косвенные расходы разделять уже на стадии первичных документов;

- прямые расходы отражать по каждому объекту строительства;

- накладные расходы учитывать и распределять по единому принятому методу (например, пропорционально фонду оплаты труда занятых на объекте работников);

- определить доли (нормы) распределения накладных расходов на административно-хозяйственные, по обслуживанию работников строительства, по организации работ на площадке и прочие;

- вести бюджеты попроектно;

- амортизацию строительной техники списывать на затраты в зависимости от отработанного времени на каждом объекте;

- увеличивать стоимость активов на сумму затрат по транспортировке, установке и наладке.

Есть три вида планов в строительстве, которыми оперирует УУ:

- ресурсные (например, график поставки сырья и материалов на объекты с указанием количества и ответственных лиц);

- календарные (например, утверждённый план-график строительства объекта);

- бюджетные (калькуляции затрат, бюджет доходов и расходов, бюджет движения денежных средств).

Все они должны применяться в полной мере, чтобы деятельность строительной фирмы стала прибыльной и эффективной.

В отличие от бухгалтерской отчётности, которая важна для сторонних лиц (ФНС, инвесторов, кредиторов), данные управленческого учёта интересуют собственников и руководителей строительных фирм. Поэтому они должны быть:

- Простыми для восприятия и при этом давать развёрнутую информацию по основным показателям деятельности: выручке, затратам, прибыли, денежным потокам — как по факту, так и в перспективе;

- Гибкими и вариативными — меняя любой прогнозный показатель, можно увидеть изменение конечного результата. Таким образом, моделируя факторы, можно добиться максимального эффекта от принятых решений в будущем.

Программы для автоматизации учёта

Для простых бюджетов и аналитических таблиц по УУ достаточно программы Excel. Если обороты небольшие, и есть всего 1-2 объекта строительства можно вполне ей обойтись. Но для этого нужно хорошо разбираться в работе программы, уметь создавать макросы, вставлять формулы, связывать файлы. У Excel есть серьёзный минус — ошибка в одной формуле может привести к сбою всего массива данных.

Таких проблем нет у специализированных программных продуктов и сервисов по ведению управленческого учёта.

Моё дело Финансы — облачный сервис управленческого учёта. С его помощью вы будете чётко понимать финансовое состояние фирмы и своевременно принимать решения. Что позволяет делать сервис:

- формировать детальные бюджеты доходов и расходов, движения денежных средств. Можно неограниченно вставлять свои статьи, ключевые показатели, менять интерфейс под свои запросы;

- визуализировать все табличные данные в виде графиков и схем;

- интегрировать и синхронизировать данные с вашими действующими программами и файлами — 1С, MS Office, и т.д.;

- организовать доступ к сервису по ролям — части сотрудников со всеми правами, другим — с ограничениями;

- выстроить цепочку поэтапного согласования платежей;

- если есть несколько юрлиц и ИП, их можно консолидировать в одном сервисе и управлять с одного места;

- выстроить попроектный или пообъектный учёт — что особенно актуально для строительных фирм.

В рамках одного сервиса вы получите 5 разных видов отчётов:

- отчёт о прибылях и убытках (ОПиУ);

- отчёт о движении денежных средств (ОДДС);

- финансовую модель;

- платёжный календарь;

- отчёт по продажам.

Дополнительно к отчётам вы получите модуль Аналитика — он на основании ОПиУ и ОДДС будет выводить наглядные графики и схемы. У вас есть возможность проверить сервис в деле — в течение 14-дневного бесплатного доступа.

Если нет времени самостоятельно настраивать управленческий учёт, можно доверить его ведение личному финансовому консультанту. За вами будет закреплён специалист с опытом работы в строительной сфере. Он организует всю работу по внедрению УУ на вашем предприятии, обучит сотрудников работе в сервисе, поможет внедрить регламенты, сделать необходимые изменения в учётной политике, проведёт анализ состояния предприятия. Наняв удалённого помощника, вы сможете сэкономить на организации рабочего места, выплате страховых взносов, отпускных и больничных.

Часто задаваемые вопросы

Если у компании много обособленных подразделений, как лучше формировать бюджет движения денежных средств?

Бывают обособленные подразделения с отдельным расчетным счётом, тогда им стоит делать свой БДДС, а затем консолидировать его с бюджетом головной компании. Если расчётного счёта нет, БДДС будет один на всех.

Объект — это физический показатель (дом, строение, сооружение). Проект — это перечень мероприятий по достижению конкретного результата (например, проект строительства жилого 12-этажного дома). В одном проекте может быть несколько объектов, а один объект включать в себя несколько проектов.

Источник: www.moedelo.org

VI Международная студенческая научная конференция Студенческий научный форум — 2014

Строительство представляет собой сложнейшую систему с динамичным характером развития. На строительный процесс оказывает влияние множество организационных, научно-технических, экономических, производственных, природно-климатических и других факторов, которые в принципе имеют вероятностный характер[7].

Строительное производство состоит из длительного производственного цикла, плодовита сложными объектами, разнообразием видов строительно-монтажных работ.

В современных экономических условиях возникают ряд факторов, которые ограничивают деловую активность строительных организаций. К таким факторам относиться, прежде всего неплатежеспособность заказчиков, недостаток квалифицированных рабочих, инфляция и рост конкуренции в связи с этим многие организации вынуждены «замораживать» строительство своих объектов, что в целом негативно сказывается на их хозяйственной деятельности[6].

Чтобы достигнуть эффективного управления строительным производством понадобиться правильно сформированная стратегии управления, основанной на системе стратегического учета и анализа, совершенствовании учетно-аналитической системы.

Цель данной статьи заключается в рассмотрение недостатков управленческого учета в строительных организациях и способы их решения.

Для достижения данной цели необходимо решить следующие задачи:

1. Определить недостатки учета и их место в системе управления деятельностью строительных организаций.

2. Дать рекомендации по устранению недостатков учета в строительных организациях.

Можно сказать, что назрело необходимость в проведении анализа, направленного на дальнейшее развитие управленческого учета деятельности строительных организаций, а также использование важнейших методов анализа управленческого учета в строительных организациях.

Исходя из этого я считаю внедрение и эффективное использование управленческим учетом в строительных организациях является актуальной для достижения весомых показателей в деятельности данного типа организаций[2].

В процессе ежедневной хозяйственной деятельности у предприятия появляется внушительный объем оперативной информации, которая представляет собой основанием для принятия целесообразных управленческих решений.

Большое значение для управления имеет экономическая информация, основавшееся на учетных данных. Проведение расчеты со стороны экспертов показали, что на долю бухгалтерской информации приходится около 70 % всего объема экономической информации. Нужно отметить, что собственно бухгалтерский учет регистрирует и собирает универсальную синтетическую и аналитическую информацию о состоянии и движении имущества предприятия, их источнике, его обязательств, хозяйственных процессах и финансовых результатах деятельности предприятия[5].

Управленческий учёт, это слаженная система, измерения, сбора, регистрации, объяснения, обобщения, предоставления важной для принятия правильных решений по деятельности организации показателей для руководителя.

В зависимости от состава формируемой информации управленческий учет делиться на:

— учет фактических затрат и исчисление фактической себестоимости отдельных видов продукции;

— учет по центрам затрат (местам их возникновения).

Как уже отмечалась во первых нужно выделить некоторые наиболее главные недостатки нынешнего учета в строительных организациях.

Надо отметить, что действующая система внутрипроизводственного учета затрат не отвечает современным требованиям управления строительными организациями, формируемая на его основе управленческая отчетность и не является оперативной и адресной.

Строительные организации группируют свои затраты в разрезе экономических элементов. Учет затрат по центрам финансовой ответственности не организован, в результате чего каждый из первичных элементов затрат может быть отнесен на любое из строительных подразделений.

Наиболее существенным недостатком в организации учета затрат строительных организаций является их документирование с существенным временным запаздыванием, в результате чего подготовленная информация утрачивает полезность[6].

Отсутствует мотивация руководителей строительных подразделений к снижению контролируемых ими издержек, что объясняется, главным образом, несовершенством системы внутренней отчетности.

Немаловажным фактором является то, что в строительстве до сих пор не решена проблема организации аналитического учета незавершенного производства, несмотря на то, что его доля в общем объеме выполненных работ весьма внушительно.

Соблюдение строительных норм и правил (СНиП) определяет качество строительных работ. Исходя из всех перечисленных проблем в организации управленческого учета в строительных организациях следует, что нужно эффективно использовать известные методики управленческого учета.

Понятно, что внедрение управленческого учета достаточно трудный и длительный процесс и на крупных предприятиях он занимает несколько лет.

Но нужно принимать определённые шаги, тем более в такой важной отрасли как строительство.

Одной из важнейших задач управленческого учета в строительных организациях является управление прибылью. В связи с этим во внимания управленческого учета находятся затраты и соответственно нужно их научно обоснованно классифицировать.

Излагая некоторые проблемы управленческого учета в строительных организациях мы должны знать, что только внедрение и эффективное использование управленческим учетом может оказать положительный эффект для достижения весомых показателей в деятельности данного типа организаций.

Для решения данных проблем в управленческом учете применяют такие важные системы как:

Один из признаков систем управленческого учета является полнота включения затрат в себестоимость производства. В этой связи можно говорить о двух системах управленческого учета: системе полного включения затрат в себестоимость продукции, то есть о традиционном учете по полной себестоимости, и системе неполного, ограниченного, включения затрат в себестоимость по какому-либо признаку, например по признаку зависимости расходов от объема производства то есть системе «директ — костинг»[4].

Система «Директ — костинг» построена на обобщении прямых затрат по видам строительных объектов и списании косвенных затрат непосредственно на уменьшение операционной прибыли предприятия. Благодаря системе «Директ — костинг» можно изучить взаимосвязь между объемом производства, затратами и прибылью, которые важны в целях любой организации, но более всего для строительных организации.

CVP-анализ (costs-volumе, -profit) или (затраты-объем-прибыль) одно из достаточно простых и результативных методов анализа с целью планирования и управления финансово-хозяйственной деятельностью предприятия. Данный метод показывает взаимосвязь финансовых результатов от изменения издержек, цен, сбыта продукции и объема производства.

Применение данного анализа важно в строительных организациях, так как CVP- анализ позволяет найти выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства.

При этом в строительных организациях для ориентации в сложных рыночных условиях необходима разнообразная информация, поэтому имеет место интеграция системы управленческого учета «Директ — костинг» с системой «Стандарт — кост», которая предполагает разработку стандартов (норм) по каждой статье расходов и дальнейший учет фактических затрат с выделением отклонений.

В строительных организациях использование системы «стандарт-кост» очень важно в виду того, что стандарты обеспечивают информацией для планирования хода работ так, что потребление материалов и труда сводилось к минимуму.

Можно вспомнить знаменитое правило Гантта — «все расходы сверх установленных норм должны относиться на виновных лиц и никогда не включаться в счета, отражающие затраты».

Данные методики в управленческом учета по своему характеру и эффективностью воздействии на деятельность организации разные, но они решают одну общую задачу-это управление и контроль за прибылью, затратами и объему производства, и их взаимосвязи между собой.

Чтобы справиться с выше перечисленными недостатками управленческого учета в строительных организациях нужно, чтобы руководство решалась на внедрение современных систем управленческого учета, так как они могут собрать ту необходимую информацию для дальнейшего принятия решений[3].

Важным фактором, способствующим развитию строительного производства, является научно-технический прогресс. Очевидны быстрые темпы развития технических средств управления, особенно информационно-вычислительной техники. Однако не менее важную роль в управлении производством строительной продукции играет необходимая информация по различным сегментам, формируемая в области управленческого учета.

Без качественной учетной информации даже самое совершенное оборудование не может обеспечить желаемую эффективность строительного производства.

В заключение необходимо сказать, что из приведённых материалов в данной статье о важности управленческого учета в строительных организациях, о недостатках учета в современных строительных организациях, а также пути преодоления всех проблем c помощью «Директ-костинг», «Стандарт-кост» и CVP-анализа показывают важность и необходимость управленческого учета и то, что управленческий учет в строительных организациях по сути является уникальным и его рассмотрение, внедрение и совершенствование необходимы в современной экономики для принятия правильных решений.

1. Пизенгольц М.З. О содержании управленческого учета» // Бухгалтерский учет. — 2009. — № 19.

2. Адамов Н.А., Чернышев В.Е. Организация управленческого учета в строительстве. М.: Омега-Л,2007.

3. Борисова Л.И. Организационные технологические особенности строительного производства и их влияния на формирование системы управленческого учета. // Материалы Всероссийской научно-практической конференции. — М.: ВЗФЭИ — 2005.

4. Рябова В.О. Управленческий учет, ключевой фактор — время, время как ключевой фактор при выборе системы управленческого учёта//Российское предпринимательство. 2009. № 12-2. С. 76-80.

5. Мозолькова О.В. Сущность и проблемы управленческого учёта// Известия// Самарской государственной сельскохозяйственной академии. 2007. № 2. С. 29-31.

6. И. Б. Кулешова. Организация управленческого учёта на предприятиях строительного комплекса. [М.], 2004.

7. Керимов В.Э., Сорокина Р.В. Современная концепция управленческого учёта//Вестник Финансового университета. 2011. № 3. С. 13-18.

Источник: scienceforum.ru