Владельцы бизнеса зачастую не разделяют понятия бухгалтерского и управленческого учета. Финансовый директор в компании «Нескучные финансы» Юлия Суюндукова объясняет, в чем же разница и почему бизнесу нужны оба вида учета.

Финансы бизнеса у многих собственников ассоциируются исключительно с бухгалтерией. Поэтому они не понимают, зачем нужен финансист — ведь и так есть бухгалтер. И для чего в дополнение к бухгалтерскому учету вести управленческий?

Так происходит, потому что они не знают разницу между этими видами учета. В этой статье разбираемся, в чем разница между бухгалтерским и управленческим учетом, почему управленческий учет для собственника важен не менее бухгалтерского и на какие вопросы дает ответ только «управленка».

Бухучет — для государства, управленка — для собственника

Бухгалтерский учет лежит в плоскости отношений бизнеса с государством. Зона ответственности бухгалтера — обеспечивать, чтобы бизнес сполна и в срок исполнял финансовые обязательства перед государством: перечислял в бюджет налоги, делал отчисления за работников и подавал отчетность.

Управленческий учёт — что это?

Стандарты бухгалтерской отчетности задает государство. Оно же определяет показатели бизнеса, которые позволяют видеть, сполна ли тот исполняет свои обязательства перед ним.

В свою очередь, управленческий учет — внутреннее дело бизнеса. Его задача — информировать собственника о реальной ситуации с финансами бизнеса и обеспечивать цифрами, на основе которых тот принимает взвешенные управленческие решения. Поэтому и параметры управленческой отчетности задает собственник.

Показатели, которые не интересны государству, но крайне важны для собственника, бесполезно искать в бухгалтерской отчетности. Хотя и не без исключений. А в управленческой им самое место.

Самый простой пример — при выборе собственником бизнеса системы налогообложения «Доходы 6%» он заключает неписаный контракт с государством: 6% выручки — в бюджет. Какие бизнес понес расходы в детализации и сравнении с предыдущим периодом, чтобы эту выручку получить, государству не интересно.

А собственнику это надо знать, чтобы видеть структуру расходов и понимать, на какие показатели он может повлиять. Чтобы знать, нужно минимум составить отчет о прибылях и убытках (ОПиУ). В бухгалтерской отчетности такая форма тоже есть, но не всегда отражает действительность. А управленка обеспечивает собственника реальным ОПиУ.

Из функций двух видов учета вытекают основные различия между ними, которые дальше разбираем детальнее.

В бухгалтерии есть формальные правила, в управленке все решает собственник

В основе формальных стандартов бухгалтерского учета лежат требования контролирующих государственных органов. Сделать что-то не так — государство отчетность не примет и выставит бизнесу штраф за то, что сдал не вовремя.

Особенности управленческого учета в строительных компаниях.

Каждый, кто хоть раз в жизни заполнял налоговую декларацию, помнит, какая это пытка. Приходится тщательно изучать инструкцию и следить, чтобы все цифры, буквы и знаки препинания стояли строго там, где она предписывает. Иначе налоговый инспектор забракует.

В управленческом учете есть свои стандарты, но собственник волен лишь брать их за основу и не использовать все, что ему не нужно. Или, наоборот, добавить формы и показатели, которых в общих стандартах может не быть.

Например, баланс есть и в управленческом учете, и в бухгалтерском. Но из шаблона баланса для управленки мы можем смело выбрасывать все лишнее. Не работаем с НДС — в топку раздел о нем. Нет внеоборотных активов — аналогично с разделом о них. А с бухгалтерией такие вольности немыслимы.

Аналогичная разница по внешнему виду отчетности. Требования к бухгалтерской снова задает государство. В управленческой — как собственнику легче воспринимать информацию. Допускаются не только таблицы, но и диаграммы или графики.

Бухгалтерский баланс может выглядеть только так:

А это наш шаблон управленческого баланса, который мы сделали так, как действительно удобно большинству предпринимателей. Если вам неудобно так, можно сделать как угодно иначе.

Сроки сдачи отчетности

Для бухучета сроки строго регламентирует государство. Например, отчет по зарплате и соцотчисления с нее делаются каждый месяц, налоги с поступлений — каждый квартал. Для каждого отчета есть строгий срок, не зависящий от специфики бизнеса.

Совсем все иначе в управленческом учете. Для него мы собираем цифры не тогда, когда положено, а тогда, когда нам самим надо. Можно учитывать фактор сезонности, жизненный цикл проекта и тому подобное.

Допустим, мы строим коттеджи. В среднем на один коттедж у нас уходит два месяца. Мы можем составлять управленческую отчетность каждый месяц. Можем — попроектно, то есть каждые два месяца. А вот делать ее раз в квартал, если нам это не нужно, нас никто не заставит.

Собирать ли управленческую отчетность по итогам года, тоже решать только нам. Если она нам нужна, собираем. Не нужна — значит, нет.

Форма выражения показателей

Все показатели деятельности бизнеса, которые интересуют государство, имеют исключительно денежное выражение — рубли и копейки. В управленческом учете допускаются другие единицы измерения — проценты, штуки и другие.

В процентах считаются маржинальность, наценка, рентабельность, текучесть кадров, удовлетворенность клиентов. Показатель точки безубыточности, который присутствует только в управленческой отчетности, имеет денежное и натуральное выражение. Денежное — какую выручку должен получить бизнес, чтобы сработать в ноль. Натуральное — сколько товаров или услуг для этого продать.

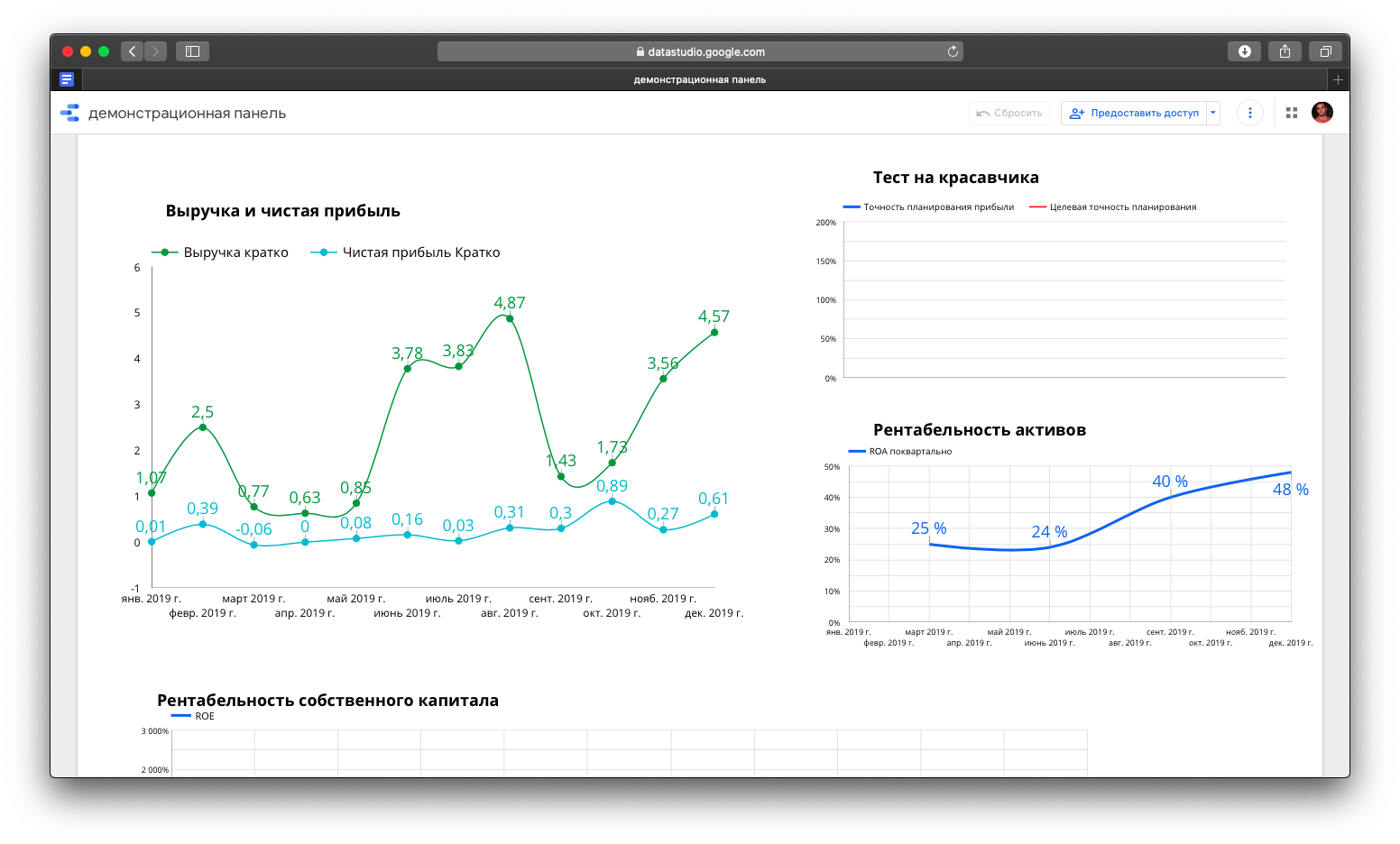

В управленческом учете можно считать показатели и в процентах, и в соотношениях. Можно даже ввести свои показатели, например, «тест на красавчика» — точность планирования чистой прибыли

В бухгалтерии официальная картина, в управленке — реальная

Поскольку бухгалтерия — это отношения бизнеса и государства, она отражает только то, что считает нужным показать собственник.

Предмет договора не всегда отражает реальную суть операции. Распространенная ситуация — собственник дает свободные деньги кому-то взаймы. Но не хочет лишней бюрократии с договором займа. Поэтому выводит деньги через договор аренды транспорта, оборудования или помещения — как якобы оплату этой услуги, которая по факту не оказана.

Или договор подряда на выполнение работ и оказание услуг. По бухгалтерии это проводится как оплата по договору. Но в управленческой отчетности отражается реальная картина. Оговоримся: мы сторонники прозрачных отношений в том числе и с государством. Но вынуждены констатировать: некоторые собственники практикуют разные хитрости, и запретить им это невозможно.

Все, что надо знать: управленческая отчетность — это для внутреннего пользования, коммерческая тайна, а требовать ее от бизнеса никто не вправе. Бывают случаи, когда бизнес обязан публиковать и ее и привлекать внешних аудиторов. Но это про очень крупных акул.

А значит, в управленческой отчетности вы можете отражать реальную картину своего бизнеса. Видеть ее будете только вы и те, кому сами сочтете нужным ее показать.

Бухгалтерский учет считает прошлое, управленческий — и будущее

Бухгалтерия нацелена исключительно на посмертный учет — подводит итоги периодов, которые уже завершились. Управленка считает и прошлые периоды, но позволяет планировать на будущее, а при закрытии очередного периода проводить план-фактный анализ — что планировали, а что получилось по факту.

Управленческий учет позволяет просчитывать бизнес-идеи и планируемые изменения — что получится если расширить ассортимент, изменить систему мотивации, купить новый станок и так далее. Такие расчеты управленка позволяет делать как для бизнеса в целом, так и для отдельных направлений.

Категории для анализа

Бухгалтерский учет в части категорий, которые анализирует, связан жесткими стандартами. В нем все привязано к юридическим лицам, которых у одного бизнеса бывает и несколько.

Управленческий учет демонстрирует гибкий подход. Доходы и расходы группируются не по договорам, а по смыслу операции. А разрез категорий для анализа выбирает собственник в зависимости от ситуации: по направлениям бизнеса, видам продукции, сделкам, работе подразделения и конкретных сотрудников и так далее. Управленческий учет позволяет также детализировать любой показатель так, как это нужно собственнику.

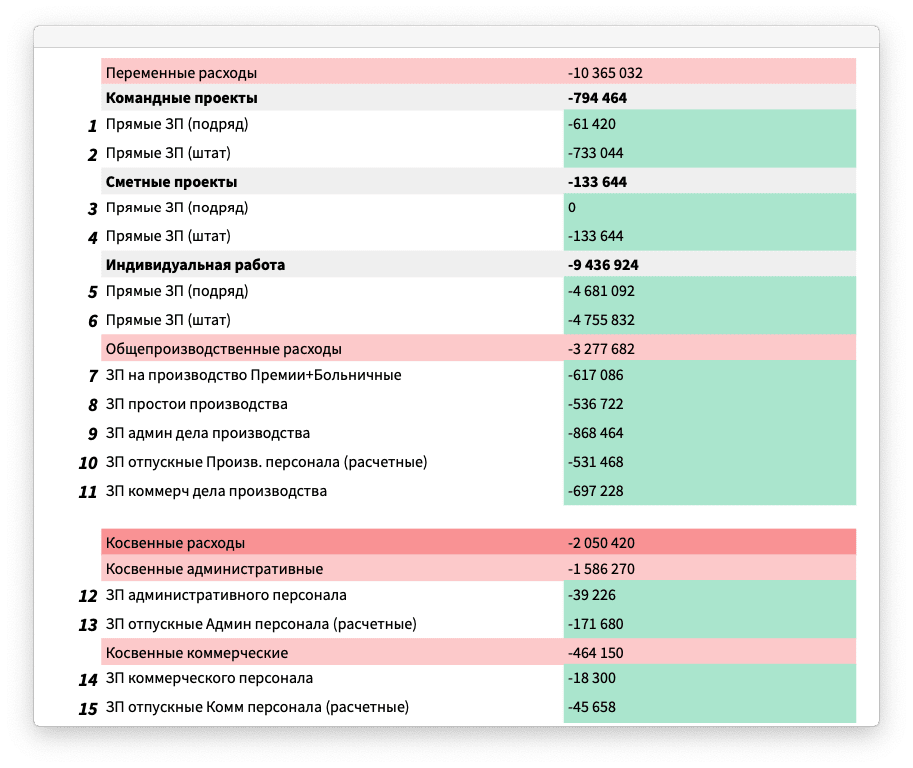

Для одной из компаний мы сделали отчет о прибылях и убытках, в котором выделили 15 видов зарплат для анализа — потому что так надо было. В бухгалтерском учете так сделать нельзя.

Подход к одним и тем же показателям

Разберем разность подхода в бухгалтерском и управленческом учетах к показателям, которые актуальны для любого бизнеса.

| Показатель | Бухгалтерский учет | Управленческий учет |

| Выручка | Считается по юридическому лицу, которых может быть и несколько. | Можно считать как по бизнесу в целом, так и по отдельным направлениям. |

| Себестоимость | Считается аналогично выручке — по юрлицу. | Возможен расчет на по бизнесу в целом и по отдельным направлениям. Можно сделать детализацию по конкретной сделке, партии, периоду. |

| Рентабельность | Не считается, так как не влияет на налоговые обязательства. | Позволяет посчитать рентабельность по видам прибыли, сделкам, сотрудникам и так далее. |

| Зарплата | Учитывается только общая сумма начисленной зарплаты без дифференциации на составляющие, так как для исчисления налогов и социальных отчислений те значения не имеют. | Возможно разделение на фиксированную и бонусную часть, соотношение фонда оплаты труда с выручкой, маржинальностью по бизнесу в целом, конкретному подразделению или отдельному сотруднику. |

Почему бизнесу нужны оба вида учета

Потребность бизнеса в обоих видах учета иллюстрирует ситуация нашего клиента. Сеть ресторанов начала внедрять управленческий учет, чтобы получить ответ сразу на несколько вопросов:

- каковы выручка и рентабельность по каждому заведению сети;

- нет ли перерасхода продуктов по отдельным заведениям;

- как соотносятся фиксированные оклады и проценты в фонде оплаты труда;

- бывают ли кассовые разрывы — ситуации, когда у прибыльного бизнеса нет денег на текущие расходы;

- все ли точки прибыльные, есть ли убыточные, которые лучше закрыть;

- в каком состоянии и как используются собственный капитал и активы.

Данные управленческого учета собственник планирует использовать для расчета и планирования открытия новых заведений сети. Бухгалтерский учет ни такой возможности, ни ответа на все интересующие клиента вопросы не дает. А в некоторых случаях служит только базой для расчета показателей в управленческом учете. Например, выручку для нужд управленки можно считать по закрытым актам выполненных работ в бухгалтерии.

Бухгалтерский учет есть в любом официальном бизнесе, потому что этого требует от собственника государство. Потребность в управленческом определяет сам собственник. Поэтому управленка есть не везде, хотя и не менее важна.

Источник: delovoymir.biz

Как вести управленческий учёт в строительных холдингах, не упуская деталей?

В строительных холдингах есть свои сложности в управленческом учёте, обсуждение которых требует отдельного внимания. Авторы компании «АЛТИУС СОФТ» немало писали о ведении учёта в строительстве. Это касается и учёта материалов, и документооборота, и бюджетирования. Отношения между заказчиком, подрядчиком и субподрядчиком каждая строительная компания выстраивает по-своему.

Кто-то ориентируется на внутренние нормативы, кто-то на сметные. Плюс ко всему, во внутреннем учёте в строительных организациях тоже единых регламентов нет.

В этом материале хотелось бы поговорить о строительных холдингах и их «дочках», рассказать, с какими сложностями сталкиваются они и чем примечателен их управленческий учёт. В материале будет говориться и о юридически оформленных холдингах, и о неформальных – когда несколько независимых юридических лиц фактически управляются одним центром.

Практика

Есть в строительстве такая практика. К примеру, существует головная организация, которая получила выполнение работ по генподрядному договору. В данной организации часто задействованы только управляющие сотрудники, то есть как таковых рабочих, специалистов по строительству или монтажу в ней нет.

Но всё же в составе этой организации есть собственные компании-субподрядчики. Этим субподрядчикам головная организация и поручает выполнение работ, не передавая их сторонним компаниям. При этом собственному субподрядчику головной организации разрешено прибегать к помощи сторонних компаний-исполнителей, то есть других субподрядчиков. Зачастую субподрядчик головной организации нанимает другие компании на весь объём работ или на часть объёма работ, то есть бывают ситуации, когда он не выполняет работы вообще или же выполняет работы частично.

Так происходит, потому что генподрядчик имеет некий процент от суммы, отраженной в договоре. Ввиду этого прибыль генподрядчика получается минимальной, так же, как и налоговая нагрузка. Субподрядчик головной организации платит в таком случае ещё меньшую сумму налогов, так как тоже передаёт работы на исполнение другому юридическому лицу. То есть, фактически получается, что таким образом строится оптимизация системы налогообложения, чтобы вся прибыль от проекта/договора не была сосредоточена на головной организации, а распределялась по всем компаниям («дочкам»).

Модуль «Договоры холдинга» и его реальная польза

Имея в виду данную практику, компания «АЛТИУС СОФТ» в модуле «Договоры холдинга» программы «АЛТИУС – Управление строительством» предусмотрела ряд функциональных возможностей. Важно подчеркнуть, что ориентирован модуль на официальные холдинги. Но наиболее ощутимую пользу получат те компании, которые ими не являются, хотя представляют собой структуру, подобную холдингу (некоторые организации этой структуры в миру называют «помойки», «мартышки», «бабочки» и т.п.).

Так, пользователь может указать, что субподрядчик, являющийся дочерней компанией головной организации – это некое промежуточное звено, входящее непосредственно в состав головной организации. В этой же части можно в процентном выражении указать, какую часть прибыли головная компания хотела бы отнести в пользу конкретного субподрядчика.

Программа автоматически создаст нужные договоры, отметив, что эти договоры не конечные, а ориентированы на передачу части полномочий «нашему же» исполнителю. То есть, зона ответственности и финансы в данном случае разделены.

В отдельных отчётах, которые входят в модуль «Договоры холдинга», платежи по этим договорам не будут показаны для головной организации как затраты. В этих же отчётах субподрядчик тоже не будет воспринимать данные платежи как доходы. То есть фактически программа обеспечивает отслеживание так называемого перекладывания денег из кармана в карман.

Реальные же расходы будут актуальны именно тогда, когда субподрядчик головной организации передаст работы действующему исполнителю либо понесёт затраты, связанные с выполнением этих работ (заработная плата рабочих, затраты на материалы и т.д.). Таким образом, сложный учёт цепочки, в которой может быть сколько угодно звеньев (предприятий), осуществляется в модуле «Договоры холдинга» просто.

Особенно стоит отметить, что сложность заключается при составлении и учёте документов, когда и головная организация, и субподрядные компании должны готовить акты выполненных работ (от имени головной организации, от имени её субподрядчика, от имени реального исполнителя и так далее). Несмотря на то, что номенклатура работ в этих актах будет одинаковой, всё же нужно будет внимательно отслеживать тот факт, что у одной компании стоимость выполнения работ выше, у другой ниже. По этой причине часто возникает путаница, и желание головной организации облегчить налоговое бремя в конечном итоге вызывает сложности в ведении документооборота и расчётах реальных финансовых показателей. Все эти моменты автоматически учитываются в модуле «Договоры холдинга». В результате на основании актов выполненных работ реального подрядчика автоматически будут созданы акты по всей цепочке (головная организация – субподрядчики, входящие в её состав, реальные исполнители).

Экономисты компаний за счёт использования данного модуля смогут располагать достоверной информацией о реальных затратах.

При этом в программе «АЛТИУС – Управление строительством» можно сделать определённые настройки, благодаря которым те сотрудники, которые не должны видеть взаимоотношения с «промежуточными» организациями, не будут иметь доступа к такой информации. Данные сотрудники будут работать в модулях «СтройЗаказчик» и «СтройПодрядчик». В модуле же «Договоры холдинга» будут работать только те пользователи, у которых есть полномочия для просмотра и редактирования секретных, корпоративных данных.

Оперативно и прозрачно

По словам группы разработчиков компании «АЛТИУС СОФТ», подобный функционал и сама суть модуля «Договоры холдинга» важны для строительных организаций, которые работают по описанной выше схеме. Такие варианты ведения бизнеса – не редкость, а сложностей в этой части предостаточно. Именно поэтому в модуль «Договоры холдинга» заложена вся логика процесса работы с дочерними компаниями с тем, чтобы сделать работу максимально оперативной и прозрачной для самой головной организации.

Серьёзно

На первый взгляд может показаться, что описанный выше алгоритм довольно прост. Есть семья, главный член семьи и дальние родственники, которых иногда приглашают погостить. Конечно, это всё условно. Применительно к строительной отрасли упрощать донельзя ситуации с холдингами не стоит. Серьёзность всего этого вопроса можно понять хотя бы из того, что существует отдельный федеральный закон «О холдингах». Из Статьи 10, именуемой «Управление в холдинге», настоящего Федерального закона следует: «Головная компания имеет право на:

проведение единой инвестиционной, технологической, производственно — хозяйственной, финансовой и научно — технической политики холдинга;

утверждение планов перспективного производственного и социального развития холдинга;

определение основных технико — экономических показателей производственной деятельности холдинга;

определение направлений использования прибыли и других финансовых источников участников холдинга;

представление отчетности об итогах финансово — хозяйственной деятельности холдинга в порядке, установленном законодательством;

утверждение форм отчетности, отражающих производственно — хозяйственную деятельность участников холдинга.

Таким образом, исходя из положений Федерального закона «О холдингах» ясно, что у головной организации немало полномочий и возможностей, но и вся ответственность за компании, входящие в её состав, также находится под управлением головной организации. Кстати, такое утверждение обосновано и применительно и к официальным холдингам, и к компаниям юридически таковыми не являющимися, но работающими по принципу холдинга.

Именно поэтому в таком случае ведение управленческого учёта и документооборота должны быть точными и своевременными. Применительно к строительному бизнесу важность данного вопроса становится ещё более острой, так как в названной отрасли всевозможных норм и правил предостаточно. А, учитывая то, что управленческий учёт в строительстве не стандартизирован, и строительная компания самостоятельно принимает решение о методах его ведения, то разумнее оптимизировать этот участок. Причём так, чтобы всегда имелся доступ к оперативной информации, можно было отследить все этапы проведения проектов/договоров и влиять на ситуацию максимально быстро, если это требуется.

Впервые опубликовано на http://soft.mail.ru/article_page.php?id=349

Источник: club.cnews.ru