В Общественном совете при Минстрое предложили привлекать безработных жителей страны к работе на стройках, поскольку отрасль на данный момент нуждается в 3–5 млн человек. Об этом сообщили «Известия».

Отмечается, что на учете в органах занятости состоят более 1,8 миллиона граждан. В Общественном совете объяснили, что сейчас разрабатывается система привлечения этих людей к строительным специальностям. В дальнейшем ее планируются представить в Минстрой.

Ответственный секретарь комиссии по профобразованию Общественного совета при министерстве Надежда Прокопьева выступила с предложением изменить работу центров переподготовки кадров в регионах, в том числе привлекая девелоперов.

Также, по ее словам, на их основе можно сформировать мобильные строительные бригады, которые затем могут быть наняты на контрактной основе для разных проектов.

Глава комиссии по проектному финансированию Общественного совета при Минстрое Рифат Гарипов указал на то, что востребованных в строительстве низкоквалифицированных специалистов, например, каменщиков или укладчиков, можно подготовить в сжатые сроки. При этом обучение специалистов высокого уровня (электрогазосварщики, монтажники, электрики, бетонщики) потребует больше времени.

Планирование и расчет фонда оплаты труда

В сентябре вице-премьер Марат Хуснуллин заявлял о том, что правительство рассматривает возможность привлекать осужденных по нетяжелым экономическим статьям для работ на стройках.

Источник: ren.tv

TRIZ-RI Group

Что делать с персоналом, который не хочет работать?

Четко выстроить систему управления всеми предприятия: грамотно распределить функции, внедрить систему материального стимулирования и технологии продаж

сегодня 10909 Подписчиков

Фонд оплаты труда

Какой у него «правильный» размер?

Спрашивать о том, как зависит ФОТ (фонд оплаты труда) от оборота компании, — это все равно, что спрашивать о том, какими должны быть цены на рынке, если у Вас в кошельке 100 рублей, и какими они должны быть, если их там 1000.

Сколько бы предприятие ни зарабатывало, люди будут сравнивать свою зарплату с рыночной. Сотрудник будет склонен сменить место работы, если за сходный труд в иной компании ему предложат больше. Поэтому Фредерик Тейлор считал (и ничто не изменилось с тех пор), что предприятие должно:

а) так организовывать работу, чтобы сотрудник показывал бОльшие результаты меньшими усилиями (стало быть, в конкурирующей компании либо его результаты будут ниже, либо ему, чтобы заработать столько же, пришлось бы работать интенсивнее), т.е. быть технологичным предприятием;

Основы танкования

б) при выполнении (а не при перевыполнении) задания платить сотруднику выше, чем в среднем платят на рынке специалистам такой категории в данном городе. Эта доплата «над рынком» результативному сотруднику названа Тейлором «премией за производительность».

Таким образом, рамки ФОТ определяются уровнем зарплат на рынке и уровнем организации труда на предприятии. ФОТ складывается из (а) зарплат сотрудников, а не зарплаты сотрудников проистекают из (в) ФОТ. Если (а) и (в) не совпадают, то впору задуматься над экономикой предприятия или его технологичностью, возможно, над самой бизнес-идеей, но не подгонять зарплату под низкие фактические результаты.

Строго говоря, было бы правильно не употреблять выражение «фонд оплаты труда», не писать (выше) «фонд оплаты труда определяется уровнем зарплат на рынке», а писать: «Ваши расходы на заработную плату определяются уровнем зарплат на рынке».

Слово «фонд» тянет инерцию мышления именно о некоем фонде, который надо сформировать. А такой задачи нет. Есть задача оценить общий уровень плановых затрат предприятия (или проекта) на заработную плату.

Поэтому так же как нельзя сотруднику платить процент с оборота, так же нельзя формировать ФОТ в виде доли в структуре оборота компании.

Как его «правильно разделить»?

С учетом изложенного выше данный вопрос теряет свой смысл. Т.к. общие расходы на заработную плату образуются объединением зарплат сотрудников, а их уровень определяется рынком и технологичностью, то и самой процедуры деления не требуется.

Искать же «правильные соотношения» уровней зарплат между разными должностями (относительно друг друга) смысла не имеет. Одни должности на рынке труда могут дорожать, другие — дешеветь совершенно независимо друг от друга. Даже если именно конкретные должности являются редкими, есть аналоги, на которые будут ориентироваться сотрудники в поисках эталона для своей заработной платы.

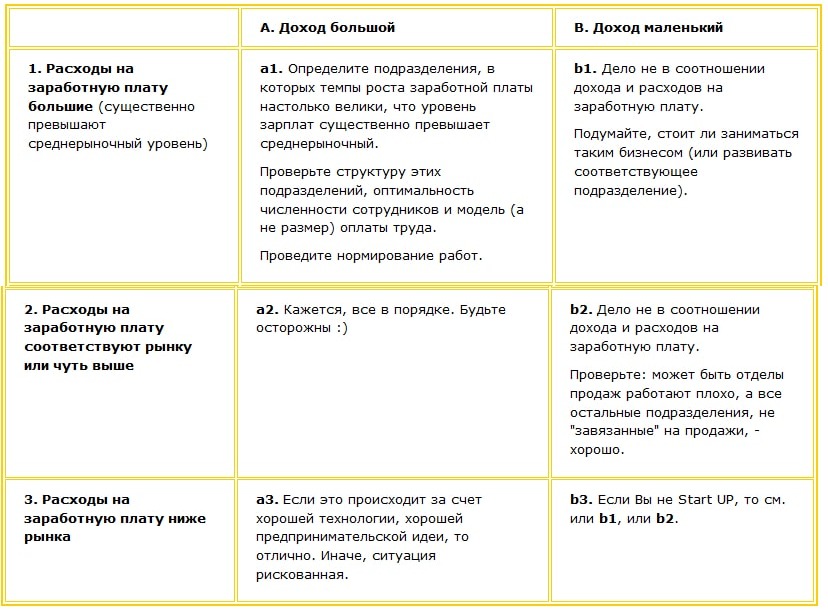

А вдруг расходы на заработную плату станут несоразмерными доходу?

Пожалуйста, подумайте: задавая этот вопрос, какую ячейку нижеприведенной таблички Вы имеете в виду?

Также понятно, что если модель оплаты труда корректна, то при падении результативности сотрудников заработная плата расти не будет.

А можно ли всё-таки подстраховаться от роста уровня заработных плат привязкой его к прибыли, выручке, доходу?

Можно. Но когда наступят плохие (для Вас) времена, если сотрудникам будет куда уйти, они туда и уйдут. А в хорошие времена? … Но Вы же спросили не о том, как переплатить выше рынка. Ведь, действуя так, в плохие времена Вы заложите мину, которая взорвется в хорошие.

И Вы, кстати, спросили о том, как в плохие времена переложить предпринимательский риск на сотрудников. Не думайте об этом больше. Думайте о том, почему времена ухудшились. И предпринимайте что-нибудь. Это Вы — предприниматель, а не Ваши сотрудники.

Что делать, если расходы на заработную плату, действительно, «раздуты»?

Руководители иных компаний пытаются уменьшать расходы на заработную плату путем сокращения сотрудников или урезания зарплат, выискивая различные инструкции, типа: сколько времени тратит бухгалтер на выдачу денег по РКО, или сколько у руководителя должно быть подчиненных.

Но так же как нельзя изменить температуру, регулируя градусник, так же нельзя улучшить экономику, изменяя объем денег в системе. Равно нельзя улучшить эффективность, подгоняя уровень заработных плат под текущие доходы.

Ведь уровень зарплат — это «датчик», который сигнализирует о работе компании как единого организма и сообщает, что в фирме «что-то неладно». Нельзя переделывать градусник, вместо того, чтобы оздоравливать больного. «Лечить» нужно не уровень зарплаты, а компанию: изменять структуру, улучшать технологию работы, совершенствовать модели оплаты труда и т.д.

Подробнее читайте об этом здесь: С.В. Сычёв, А.Б. Кавтрева «Четыре истории с последствиями»

Как уровень заработных плат меняется во времени?

Верно ли, что заработные платы должны ежегодно увеличиваться в зависимости от инфляции? Или, может быть, они должны, наоборот, уменьшаться, если в стране кризис?

Есть определенные профессии. Есть их цена на рынке труда.

И если общая стоимость жизни выросла, то, подбирая сотрудника, мы все равно будем спрашивать: «Сколько платят такому специалисту на рынке?»

Заметим, что совсем необязательно по мере роста стоимости жизни будут дорожать все профессии. Некоторые будут дешеветь. Например, зарплаты бухгалтеров (в среднем) падают в последние годы. А был период, когда росли неадекватно быстрыми темпами.

Есть задания, которые мы поручаем выполнить. И есть цена, которую мы за их выполнение платим. Именно вышеописанные являются точкой отсчета при принятии решений, касающихся изменения размеров заработной платы.

- Цены на бензин растут, а зарплаты работников на заправках — нет.

- Цены на мебель падают, а зарплаты продавцов растут.

- Цены на мебель падают, а зарплаты программистов в мебельных фирмах — нет.

Конечно, уровень зарплат на рынке может как увеличиться в зависимости от инфляции (так мы ежегодно видим подгонку зарплат работников бюджетной сферы), так и снизиться по причинам кризиса. Но опять же, при планировании управленческих расходов на заработную плату, лучше ориентироваться на рыночную стоимость специалиста, а не искать правильный коэффициент для привязки к тем или иным катаклизмам.

Статьи и обсуждения по ссылкам, которые приведены ниже, развивают тему. Оставайтесь с нами.

Российская Федерация:

тел./факс: + 7 (499) 322-37-27, + 7 (863) 2-699-123 Чешская Республика:

тел. моб.: + 420 723 394 451, + 420 601 527 171

Источник: www.triz-ri.ru

Как разработать бюджет ФОТ

Одна из самых затратных статей бюджета любой организации – фонд оплаты труда (ФОТ). Ошибки при планировании ФОТ могут существенно повлиять на весь бюджет организации, привести к серьезным последствиям. В связи с этим ответственным за бюджетирование необходимо уделить данной задаче особое внимание и как можно более точно запланировать расходы на оплату труда персонала.

Ответственные за бюджетирование

Как правило, бюджет ФОТ совместно разрабатывают: руководитель службы персонала; специалисты финансовой или планово-экономической службы: экономист по труду, бухгалтер по заработной плате, главный бухгалтер; сотрудники службы персонала, ответственные за планирование и контроль расходов, включенных в ФОТ (менеджер по кадровому учёту, менеджер по компенсациям и льготам); руководители подразделений (в рамках своего подразделения). В зависимости от стандартов бюджетирования, основную ответственность за результат составления ФОТ возлагают, как правило, на руководителя службы персонала или, если в организации есть отдел организации труда и заработной платы (ОТиЗ), на руководителя данного отдела. Затем документы, обосновывающие затраты на оплату труда персонала, передаются в планово-экономические структуры, которые в форме калькуляций передают их в финансовый отдел для формирования общего бюджета затрат на персонал.

Этапы бюджетирования

Процесс бюджетирования можно разделить на четыре этапа: подготовка; составление бюджета; проверка; защита и утверждение. Управление же и контроль ФОТ – циклический процесс, который длится круглый год.

Рекомендации для исключения ошибок

Чтобы избежать ошибок при расчете, реализации и контроле бюджета ФОТ необходимо: приступать к планированию ФОТ после того как был сделан глубокий анализ расходов ФОТ прошлого периода, утвержден бизнес-план организации и составлен план кадровой работы на следующий год; разработать общую методологию формирования бюджета с четким распределением обязанностей между всеми участниками бюджетирования и обучить ее правилам данных лиц; регулярно мониторить рынок труда и зарплатные предложения, использовать данные бенчмаркинга в сфере управления персоналом; проверять знание линейными руководителями штатного расписания своих подразделений, понимание смысла данного документа и алгоритма его изменения; выстроить такую систему (регламент) подбора персонала, чтобы руководители подразделений планировали рост штата совместно с сотрудниками службы персонала, ответственными за подбор, четко обосновывали свои планы показателями работы, бизнес-планами и стратегией развития организации; объяснить руководителям подразделений, что все договора с физическими лицами, в том числе гражданско-правового характера, относятся на ФОТ и это необходимо учитывать при планировании затрат и их заключении; автоматизировать процесс расчета ФОТ, чтобы ускорить процесс и исключить ошибки в расчетах.

Варианты бюджета

Чтобы ускорить коррекцию бюджета и упростить процедуру защиты разработайте три варианта расчета: оптимистичный, при выполнении / перевыполнении бизнес-плана и получении сверхприбыли; оптимальный, более реальный с учетом опыта прошлых лет и анализа ситуации; пессимистичный, при наличии кризисной ситуации и невыполнении бизнес-плана. Разрабатывая разные сценарии событий, фиксируйте все плюсы, минусы и риски каждого из них. Эта информация пригодиться для руководства и бюджетного комитета.

Подготовительный этап

При формировании ФОТ на следующий год необходимо тщательно подготовиться к расчету:

- разработать формат бюджета;

- автоматизировать процесс расчета;

- анализ статистики и другой необходимой кадровой информации.

Формат бюджета

Начните подготовку к планированию ФОТ с выбора формата бюджета. Так как бюджет ФОТ – часть общего бюджета организации, необходимо согласовать формат предоставляемых данных с финансовой службой. Также уточните уровень детализации и категоризации должностей и признаки каждой позиции.

Как правило, при планировании ФОТ все данные делят как минимум на производственный и непроизводственный персонал с разбивкой по месяцам и подразделениям. В каждой организации свои правила составления бюджета. За их основу берут утвержденную методику ведения управленческого учета. Поэтому при составлении бюджета ФОТ используйте именно тот формат, который совместим с форматом общего бюджета организации. При этом если службе персонала для анализа и отчетности удобнее использовать иную детализацию расходов, которая не требуется финансовой службе, можно ее разработать дополнительно и автоматизировать процесс ее использования. В российских бизнес-организациях реализуются следующие основные подходы к бюджетированию:

- «сверху вниз» и «снизу вверх». При первом подходе процесс бюджетирования осуществляют руководители высшего звена управления. Сильная сторона такого подхода состоит в том, что при распределении денежных средств максимально учитываются стратегические цели и задачи компании. Кроме того, при этом формате бюджетирования в компании не возникают конфликты и разногласия, линейные руководители и сотрудники подчиняются решениям «сверху». В качестве недостатка можно назвать привычный для российского бизнеса подход к планированию расходов на персонал по «остаточному» принципу. Как правило, основные финансовые средства направляются на прибылеобразующие подразделения (т.н. «центры прибыли») – производственные отделы или отделы продаж, приносящие компании основную прибыль.

- При подходе к бюджетированию «снизу вверх», часто применяемом в больших компаниях, руководители структурных подразделений составляют собственные бюджеты, которые потом согласовываются, координируются и обобщаются на высшем этаже власти. Сильной стороной такого подхода является тот факт, что руководитель службы персонала, как и другие руководители отделов и направлений, может составить подробный список статей расходов на персонал, включая ФОТ, и указать обоснованный объём финансирования для решения запланированных задач по персоналу. Но если для планирования бюджета компании применять только второй подход, необходимо затратить много сил и времени на согласование всех финансовых вопросов между руководителями подразделений компании. В связи с этим на практике чаще всего применяется комбинированный подход, когда топ-менеджеры собирают информацию снизу, и после согласования и координирования всех статей расходов принимают решение по бюджетированию.

Автоматизация процесса

После того как была разработана форма таблиц для бюджета выберите программу, в которой данные таблицы будут заполнены и рассчитаны. Рекомендуется использовать Excel и прописать в данной программе формулы и логические функции таким образом, чтобы можно было легко менять сценарий бюджета и выстраивать разные сводные таблицы. Использование такой программы позволит в случае корректировки бюджета при изменении переменных максимально исключить ошибки в итоговом результате, так как данные будут автоматически пересчитываться. При этом все же необходимо быть внимательным и регулярно хотя бы выборочно перепроверять данные таблиц.

Сбор и анализ данных

Для формирования бюджета ФОТ изучите и оцените:

- стратегически цели организации и бизнес-план на следующий год;

- штатное расписание;

- производственный календарь;

- план кадровой работы на будущий год (прием / увольнение, ротация, повышения, мотивационные мероприятия и пр.);

- данные бенчмаркинга расходов на управление персоналом и результат анализа рынка труда;

- статистику за прошлый и текущий годы: планируемые и фактические показатели результативности; количество неиспользованных отпусков на данный момент; среднее значение зарплаты; объем выплат при увольнении; показатель текучести кадров; размер затрат на оплату сверхурочной работы и работы в выходные и праздничные дни; количество переходов из одного разряда (грейда) в другой; изменения зарплаты в рамках одного разряда (грейда) и т. п.

Параллельно с этим запросите от всех руководителей бизнес-планы их подразделений и планы на подбор персонала, а также предложения о повышении окладов, премировании подчиненных, дополнительных льготах и остальных расходах. Для этого разработайте единую форму бюджета и методологию ее заполнения для подразделений и установите приказом руководителя организации сроки их заполнения и предоставления ответственному за бюджет.

Расчет статей ФОТ

- постоянная (фиксированная) часть зарплаты;

- надбавки и доплаты;

- премии;

- компенсация за неиспользованный отпуск;

- страховые взносы;

- расходы по договорам гражданско-правового характера.

Численность сотрудников

После того как была проделана подготовительная работа для формирования ФОТ совместно с бухгалтером и экономистом приступите к его расчету. Начните с составления плана численности сотрудников. Для этого подсчитайте по каждому подразделению число работающих в данный момент сотрудников и определите количество штатных единиц согласно штатному расписанию.

Далее на основании объема работ и предложений руководителей подразделений определите количество сотрудников, которых необходимо нанять. Составьте календарных график выхода новых сотрудников на работу. Это даст представление о том, в какие месяцы и на какое количество должностей вырастет штат и соответственно увеличится сумма расходов на зарплату.

Если предстоит сокращение, необходимо составить его план и определить, в какие месяцы и на какую сумму за счет уволенных уменьшится ФОТ. При этом необходимо учесть все выплаты, предусмотренные законодательством, трудовыми и (или) коллективными договорами, в том числе так называемые «золотые парашюты». Соответственно учтите в бюджете в месяцах предстоящих сокращений данные суммы. В зависимости от стандартов бюджетирования, если этого требуют экономисты по труду и (или) бухгалтеры, разбейте планы увеличения или уменьшения штата по категориям специалистов.

Постоянная часть зарплаты

На основании штатного расписания, определите расходы на постоянную (фиксированную) часть заработной платы всех сотрудников, в том числе, которых планируется нанять. Если в организации планируется рост зарплат в целом, по категориям или конкретным должностям, отразите повышение расходов в соответствующем месяце.

Если в организации нет системы разрядов (грейдов) и (или) не определены вилки окладов внутри разряда, укажите для всех категорий должностей существующие оклады и почасовые ставки. Если в организации действует система разрядов, при планировании ставок можете указать среднюю или максимальную зарплату внутри разряда.

Либо сделайте анализ статистики по количеству сотрудников, переходящих в течение года с одной ставки на другую, установите процентное соотношение и, предположите, что в планируемом периоде оно будет неизменным (метод экстаполяции). На основании этого проставьте в расчетной таблице новые ставки по месяцам.

Помните, минимальный размер разрядной ставки должен быть больше МРОТ установленного на следующий год с учетом регионального законодательства. Для сотрудников с повременной системой оплаты выполните расчет нормо-часов (смен).

Проверьте, чтобы нормо-часы, рассчитанные на основании планируемого объема работ, не превышали установленной трудовым законодательством допустимой нормы. Помните, сверхурочную работу необходимо рассчитать в соответствии со статьёй 152 Трудового кодекса РФ, соответственно сумма зарплаты будет увеличена на сумму дополнительных выплат.

Данные выплаты необходимо включить в расчет бюджета. Дополнительно заложите резерв на повышение зарплаты. Если известно когда именно будут увеличены оклады, отнесите эту сумму к данному периоду, либо разбейте ее равномерно по месяцам или кварталам. Если премия зависит от оклада, учтите рост зарплаты при ее расчете. При расчете ФОТ: для сотрудников со сдельной оплатой умножьте сдельные расценки на планируемый объем работ; для персонала с повременной системой оплаты умножьте планируемую численность каждой категории сотрудников на количество рабочих часов в месяце и на часовую ставку (если расчет ведется в часах) или на дневную ставку (если расчёт производится в рабочих днях / сменах); для персонала, работа которого оплачивается на основе окладов, умножьте число сотрудников на размер месячного должностного оклада.

Надбавки и доплаты

При расчете ФОТ учтите все возможные в организации надбавки и доплаты, например:

- выплаты по районным коэффициентам в отдаленных и северных местностях и надбавки к зарплате в районах Крайнего Севера и приравненных к ним местностях;

- доплаты за работу в вечерние и ночные смены (при сменной работе);

- доплаты за совмещение функций и профессий;

- индивидуальные надбавки за профессиональное мастерство;

- прочие выплаты, связанные со временем выполнения трудовых функций в течение рабочего дня;

- надбавки за выслугу лет, стаж (кроме ежегодных выплат);

- доплаты за работу во вредных или опасных условиях и на тяжелых работах;

- оплата работы в выходные и праздничные дни;

- оплата сверхурочной работы;

- выплаты за дни отдыха (отгулы), предоставленные в связи со сверхурочными работами, при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством.

Также в бюджете учтите доплаты за дни, фактически не отрабатываемые, но за которые сохраняется средний заработок или дневная разрядная ставка. К таким случаям относят:

- работу сотрудников со сдельной и повременной оплатой при очередных и дополнительных отпусках. В этом случае рассчитайте средний заработок в каждом месяце, исходя из годового ФОТ для данной категории персонала, поделенного на количество рабочих дней в году;

- время выполнения государственных и общественных обязанностей в рабочие дни;

- отпуска, сверх предусмотренных законодательством, например, дополнительно предоставленные по коллективному договору;

- отпуска женщин, связанные с беременностью и родами;

- льготные часы для подростков;

- учебные отпуска, предоставленные работникам, обучающимся в образовательных учреждениях, и время обучения сотрудников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям;

- дни медицинского обследования, сдачи крови и отдыха, предоставляемого после каждого дня сдачи крови для работников-доноров;

- прочие рабочие дни, фактически не отработанные, но за которые по законодательству или коллективному договору предусмотрены выплаты в размере среднего заработка или по разряду;

- доплата разницы между размером пособия по социальному страхованию в связи с временной нетрудоспособностью и средним заработком, если это предусмотрено законодательством или коллективным договором.

Выделите все данные надбавки и доплаты в отдельные строки или, в зависимости от формы расчетных таблиц – в столбцы. Это позволит легче контролировать расчет и выявлять ошибки.

Премии

В зависимости от утвержденной системы мотивирования определите сумму затрат на премии, бонусы. Возможно, это будут ежемесячные, ежеквартальные, полугодичные или годовые премии, сумма которых привязана к размеру оклада. Тогда для расчета достаточно знать общую сумму постоянной части зарплаты.

В случае, если премии привязаны к сумме прибыли, необходимо знать бизнес-планы организации и отталкиваться от них. Но так как выполнение плана — процесс не стабильный, необходимо проработать как минимум три варианта бюджета для премии: оптимистичный, оптимальный и пессимистичный. Выясните у руководителей и специалистов финансовой службы, какой процент выполнения плана применим к каждому из сценариев.

Также сделайте анализ статистики за последние два–три года и посмотрите динамику объема фактических премиальных выплат. Такой анализ позволит получить некие коэффициенты, которые покажут успешность подразделений по отношению друг к другу и влияние сезонности на результат. Это даст возможность рассчитать премию, исходя не только из планируемых результатов, но и с учетом фактических данных. На основании этого рассчитайте три варианта бюджета с разными сценариями.

Если в организации планируют в течение года изменить систему премирования, то составьте два варианта бюджета – с действующей системой и с будущей. При этом также рекомендуется для каждого варианта рассчитать три сценария: оптимистичный, оптимальный и пессимистичный.

Компенсация за отпуск

Учтите в бюджете ФОТ выплаты за неиспользованные отпуска при увольнении сотрудников. Для этого сделайте общий анализ текучести кадров прошлого и текущего года и определите суммы фактических выплат. Также подсчитайте количество неиспользованных дней отпуска, которые накопятся до начала следующего года. Эти данные послужат основой для определения суммы компенсаций при увольнении. Безусловно, сумма будет примерной.

Страховые взносы

После того как были определены основные затраты на оплату труда сотрудников учтите все страховые взносы с данных сумм. Данной задачей должен заниматься бухгалтер, ответственный за расчет страховых взносов. Так как на данном этапе разрабатывается только проект бюджета и суммы реальных затрат будут иными, сумма взносов тоже будет предположительной. Это нормально. Об этом, так же как и о других нюансах расчета статей бюджета, сообщите при его защите.

Договора гражданско-правового характера

Далее определите количество договор гражданско-правового характера, которые планируется заключить в каждом подразделении. Эту информацию необходимо запросить у руководителей подразделений, практикующих данный вариант сотрудничества с физическими лицами. Такие расходы также войдут в расчёт ФОТ. В связи с этим будьте предельно внимательны при планировании сумм. Если сложно определить потребность в договорах ГПХ на весь год, запланируйте в расчёте ФОТ сумму, полученную на основании анализа бизнес-плана организации и фактических затрат по данной статье за предшествующие два-три года.

Проверка бюджета

Сравните общую суму и рассмотрите данные каждого месяца. При правильном планировании рост ежемесячной прибыли должен приводить к увеличению ФОТ, и наоборот, за исключением случаев, когда запланированы крупные кадровые расходы, например, выплаты квартальных или годовых премий, предстоит массовый набор персонала на новые позиции при расширении бизнеса или индексация зарплаты. Необходимо подготовиться к тому, что к данным месяцам будет повышено внимание со стороны бюджетного комитета и необходимо будет объяснить причины такого несоответствия прибыли организации и роста ФОТ.

Далее сравните запланированные показатели с показателями за аналогичный период текущего и прошлого года, нормами выработки, принятыми в организации. Если в организации не планируется реформ и рабочие процессы стабильны, то данные показатели должны соответствовать показателям прошлых лет.

Рассчитайте и сопоставьте среднюю зарплату за каждый месяц. При условии, что в организации не планируется резкого увеличения или сокращения ФОТ, зарплата не должна сильно отличаться, за исключением месяцев выдачи премии (месяца выплат премии тоже не должны сильно различаться между собой).

После этого рассчитайте ожидаемый рост производительности труда и средней зарплаты. В нормальной ситуации ее рост не должен опережать темпов увеличения производительности (рост производительности труда, опережающий рост оплаты труда). В противном случае будет непонятно, за что сотрудникам увеличивают зарплату.

Также для проверки адекватности своего бюджета используйте данные бенчмаркинга. Подробнее о нюансах проверки адекватности бюджета ФОТ см. статью «Как оценить адекватность бюджета на персонал».

Защита и утверждение

После того как был сформирован проект бюджета и проверены основные его статьи необходимо обосновать полученные суммы перед руководством организации и (или) бюджетным комитетом. Главные аргументы при защите бюджета должны убедить руководство, что бюджет: учитывает и соответствует стратегическим целям организации; помогает реализовать стратегические и операционные цели конкретных подразделений; может быть реализован с учетом бюджетных ограничений, определенных акционерами. Подробнее о процедуре защиты бюджета см. статью «Как защитить бюджет расходов на персонал».

Источник: inter-regional.ru