Совладелец группы «Родина» Владимир Щекин рассказал «Известиям» о том, что продление льготной ипотеки – это необходимость в нынешней экономической ситуации, а не желание застройщиков получать как можно больше денег.

«Продление льготной ипотеки – это не вопрос отраслевого эгоизма девелоперов. В нынешней обстановке экономике России нужны внутренние точки роста, которые не зависят от санкций, внешних поставщиков и потребителей. Строительство – именно такая отрасль, и власти могут обеспечить высокий спрос в ней, получая конкретные экономические выводы», – заявил Щекин.

По его словам, данные Института народно-хозяйственного прогнозирования РАН свидетельствуют о том, что один потраченный на жилье рубль дает примерно 2,8 рубля в валовом выпуске, 1,4 рубля в ВВП России и 34 копейки в виде налоговых поступлений.

Застройщики, отмечает Щекин, закупают железобетонные изделия, арматуру, услуги финансового сектора и машиностроения, а значит имеют мощный мультипликативный экономический эффект.

Льготная ипотека на строительство дома своими силами. Запуск пилотной программы

«При этом льготная ипотека показала себя весьма эффективно в качестве стимулирующей меры. В 2021 году власти выплатили кредиторам в качестве возмещения за льготные кредиты 59,4 млрд рублей, тогда как граждане получили ипотечные кредиты на сумму 213,2 млрд. Поэтому программу, безусловно, нужно продолжать именно как стимулирующую экономику меру», – уверен специалист.

Напомним, ранее мы приводили мнение экспертов о том, что в 2023 году льготную ипотеку продлевать не будут.

Источник: cud.news

Условия получения ипотеки на строительство жилого дома

В Пензенской области доступна сельская ипотека для приобретения и строительства жилого дома на сельских территориях.

Ставка составляет — от 2,7%

Первоначальный взнос — от 15% стоимости недвижимости, по двум документам — от 50%

Максимальная сумма кредита — 5 млн рублей

Источник: sk-dial.ru

Жителям Пушкино рассказали о выгодных условиях покупки жилья по «Семейной ипотеке»

Жители Пушкино активно пользуются программой «Семейная ипотека», которая реализуется в рамках национального проекта «Демография». С теми преимуществами, которые предоставляет программа, можно купить квартиру в уже возведенном или строящемся доме, приобрести готовый жилой дом с земельным участком или сам участок для будущего строительства. Об этом сообщил Telegram-канал «Пушкинское время».

«Мы уже несколько лет снимаем квартиру в Новом Пушкино и хотим здесь приобрести собственное жилье. Тем более что ждем двойню и решили покупать как минимум трешку. А тут такие приемлемые условия по ипотеке! Будем брать!», – поделился своей радостью с жителями города будущий счастливый отец и обладатель новой квартиры по госипотеке Руслан Атаев.

Сельская ипотека — условия получения, лимиты в 2022 году, выгодная ипотека на строительство дома.

Горожанам напомнили, что воспользоваться «Семейной ипотекой» может семья, в которой растут дети, родившиеся после 1 января 2018 года (даже если в ней только один ребенок), или семья с усыновленными детьми. Первоначальный взнос составит не менее 15% от стоимости будущей квартиры, оплатить его можно из материнского капитала, также в дальнейшем возможно и рефинансирование оформленной ипотеки.

Добавьте издание «Вести Подмосковья» в свои источники в Яндекс.Новости или Google.News, либо Яндекс.Дзен.

Быстрые новости в Telegram-канале издания «Вести Подмосковья». Не забудьте подписаться, чтобы быть в курсе событий.

Источник: vmo24.ru

Сельская ипотека в Россельхозбанке: стоит ли брать в 2022 году

Россельхозбанк входит в число российских банков, которые выдают сельскую ипотеку. На сегодня это одна из самых выгодных государственных программ с субсидированием процентной ставки, договор заключается всего под 3%. Главное условие — покупка недвижимости, расположенной в сельской территории.

На Бробанк.ру — вся информация о сельской ипотеке Россельхозбанка. Что это за программа, как она работает, как оформить ипотеку под рекордно низкие 3% годовых. И самое главное — какую недвижимость можно приобрести, где она может находиться.

О сельской ипотеке

Это программа жилищного кредитования, созданная государством с целью развития сельских территорий. Благодаря предельно выгодной ставке в 3% повышается спрос на недвижимость в селах. Кроме того, покупка жилья в кредит становится доступной тем гражданам, которые не могут себе позволить оформление стандартной ипотеки. В итоге и люди выгодно покупают жилье, и территории развиваются.

В 2022 году сельская ипотека претерпела некоторые важные изменения, поэтому условия ее выдачи в Россельхозбанке и других банках существенно изменились в сравнении с 2021 годом.

Основные условия:

- приобрести можно только дом, как на первичном рынке, так и на вторичном. Ранее можно было покупать квартиры в домах не выше 5 этажей. Сейчас такой возможности нет;

- также можно построить дом за счет сельской ипотеки, но строительство должна вести подрядная организация, возведение дома должно занять не более 2 лет;

- если приобретается дом на вторичном рынке, то при покупке у физического лица он должен быть построен не более чем 5 лет назад. Если дом продает юрлицо, объект не может быть старше 3 лет;

- расположение покупаемой недвижимости — строго в сельской местности и в пункте с населением не более 30000 человек;

- в течение полугода после покупки дома или его возведения заемщик должен в нем зарегистрироваться.

По условиям сельской ипотеки Россельхозбанка в 2022 году нельзя приобрести недвижимость, расположенную в Санкт-Петербурге, Москве и Московской области.

Параметры сельской ипотеки Россельхозбанка в 2022 году

По условиям программы есть ограничение по сумме, которая уходит в кредит. Если ссуда оформляется Ленинградской области, в Ямало-Ненецком АО или в регионах ДФО, сумма не может быть больше 5 млн рублей. В других регионах — максимум 3 млн рублей.

Другие условия получения:

- наличие первоначального взноса минимум 10%;

- срок заключения договора — до 25 лет;

- процентная ставка — 3% годовых.

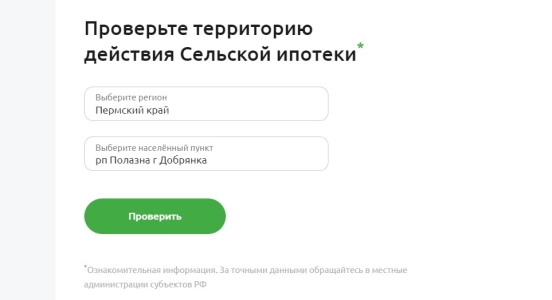

Самое главное — покупаемый дом должен находиться в сельской территории. Ранее заемщикам приходилось бегать по органам местного самоуправления, чтобы уточнять статус того или иного населенного пункта. РСХБ упростил своим заемщикам задачу — на его ресурсе Свое Жилье можно проверить любой населенный пункт по всей России.

В форме нужно указать регион и название населенного пункта, который вас интересует:

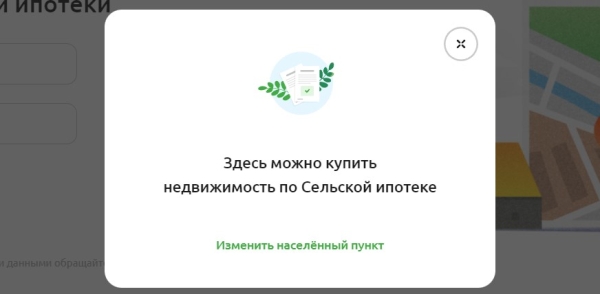

Далее нажимаете кнопку “Проверить”, и система моментально выдает результат. Если это сельская территория, значит, дом здесь можно купить в рамках сельской ипотеки. Появляется соответствующее сообщение:

Если же территория не относится к категории сельских, система предложит изменить населенный пункт или выбрать другую ипотечную программу:

Кому дают сельскую ипотеку в Россельхозбанке

Теперь рассмотрим, какие требования установил банк к заемщикам по этой программе. По закону банки вправе сами формировать точные критерии к клиентам. В РСХБ они такие:

- возраст на момент подачи заявки — от 21 года, на момент погашения ссуды — 65 лет;

- предложение актуально только для граждан РФ;

- стаж на текущем месте — от 3 месяцев;

- официальный стаж за последние 5 лет — минимум 6 мес. для зарплатных клиентов и от 1 года для остальных.

Сельская Россельхоз-ипотека доступна также гражданам, ведущим личное подсобное хозяйство, срок деятельности — более 12 месяцев.

Для рассмотрения заявки из документов нужны паспорт, СНИЛС, для мужчин моложе 27 лет — военный билет, все документы о семейном положении. Трудоустройство подтверждается копией трудовой книжки или ее электронной версией. Также нужна справка о доходах 2-НДФЛ.

Требования к дому

Приобретаемый дом становится залогом, на него накладывается обременение до момента полного погашения ипотеки. В случае злостного уклонения от оплаты Россельхозбанк может изъять дом. Поэтому банк готов принять в залог только ликвидный объект, соответствующий следующим критериям:

- площадь дома — не менее положенного на семью заемщика нормативам;

- не более 3 этажей, причем мансарда и цоколь также считаются этажами;

- дом без дефектов, не аварийный;

- наличие электроснабжения;

- фундамент из кирпича или бетона;

- есть возможность круглогодичного подъезда, наличие дороги.

При одобрении сельской ипотеки Россельхоз укажет на все требования к дому и к земельному участку. У заемщика будут 120 дней на поиски подходящего под эти критерии объекта.

Как оформить сельскую ипотеку в Россельхозбанке

Процесс ничем не отличается от стандартного оформления ипотечного кредита. Единственное — сделка будет проверяться Минсельхозом, что увеличит срок оформления примерно на 10-14 дней.

Подать заявку на сельскую ипотеку в 2022 году можно на официальном сайте Россельхозбанка. Большинство действий уведены в онлайн, в итоге оформление становится более быстрым и удобным.

Как взять сельскую ипотеку в Россельхозбанке:

- Для начала изучите предложение и сделайте расчет сельской ипотеки на онлайн-калькуляторе банка. Таким образом вы поймете, на что можете рассчитывать, какой примерно будет ежемесячный платеж.

- Переходите на форму подачи заявки, указывайте основные сведения о себе и отправляйте запрос на рассмотрение. Предварительный ответ дается быстро. Если он положительный, клиент прикрепляет к анкете фото документов. Далее анализ занимает 2-3 рабочих дня.

- При одобрении банк сообщает сумму, указывает требования к дому и говорит, какие документы по нему нужно собрать. Если дом готовый, потребуется проведение его экспертной оценки — Россельхозбанк укажет на перечень аккредитованных агентств.

- Заемщик передает в банк документы и ждет проверку. С учетом проверки еще и Минсельхозом, который выделяет деньги на софинансирование сделки, все займет около 2 недель.

- После полного одобрения заемщик посещает отделение Россельхозбанка, где дом страхуется (обязательно), после заключается кредитный договор.

- Сделка завершается тем, что заемщик посещает с документами по сделке Росреестр, оформляет залог в пользу РСХБ и документы на собственность.

Если в рамках сельской ипотеки дом будет возводиться, процесс оформления и выдачи ссуды решается индивидуально.

Когда начнут выдавать сельскую ипотеку в Россельхозбанке

Это самый непостоянный продукт финансового рынка. Дело в специфике финансирования государством таких сделок. Правительство софинансирует сделку, выплачивает банку компенсацию за установление низкой ставки. На год выделяется бюджет на реализацию программы, который пропорционально распределяется по банкам, которые могут выдавать сельскую ипотеку.

И проблема в том, то каждый год происходит одна и та же ситуация — этого бюджета не хватает даже на половину срока. В итоге банки один за другим начинают объявлять о том, что прием заявок на сельскую ипотеку прекращен.

С каждым годом выделенный бюджет становится все больше, но спрос на сельскую ипотеку очень большой, поэтому его и не хватает. В итоге в сентябре 2022 года большинство банков перестали принимать заявки на этот продукт.

Но в ситуации с Россельхозбанком на октябрь 2022 года вопрос о том, когда возобновится прием заявок, не стоит. На официальном сайте организации нет информации о том, что онлайн-заявки не принимаются. Соответственно, вы можете обратиться в банк. Но лучше поспешить, так как ситуация быстро меняется, в один день может быть резко объявлено о том, что бюджет закончился.

Частые вопросы

Стоит ли брать сельскую ипотеку в Россельхозбанке? Если вы планируете приобретение или строительство дома в сельской местности с привлечением ипотечного кредита, сельская ипотека станет для вас лучшим решением. Что в РСХБ, что в других банках ставка по продукту — в районе 3% годовых. Какой процент устанавливает Россельхозбанк по сельской ипотеке?

Стандартная процентная ставка — 3% годовых, но если заемщик отказывается от личного страхования, ставка может увеличиться (насколько, уточняйте при оформлении). Будет ли Россельхозбанк выдавать сельскую ипотеку в 2023 году? Да, этот банк остается в числе партнерских банков программы.

Кроме того, сама сельская ипотека с 2022 года стала бессрочной, то есть сроков окончания программы нет. Можно ли провести рефинансирование в рамках сельской ипотеки? Нет, возможно только стандартное оформление ипотечного кредита. Можно ли при оформлении сельской ипотеки использовать маткапитал? Да, Россельхоз примет его при оформлении, так как речь идет о приобретении или строительстве жилого дома.

- Россельхозбанк: Сельская ипотека.

Поставьте свою оценку Подписаться на Телеграм Подписаться на Яндекс Дзен

Другие новости:

Промсвязьбанк (ПСБ) расширил возможности продукта «ПСБ Бизнес Пэй», который теперь позволяет предприятиям малого и среднего бизнеса с помощью смартфона не только принимать бесконтактные платежи по технологии SoftPOS, но и автоматически передавать необходимые данные в налоговую службу, сообщается в релизе банка. Отмечается, что мобильное приложение с полной интеграцией эквайринга и онлайн-кассы соответствует всем требованиям законодательства в […].

«ДОМ.РФ» запустил бета-версию суперсервиса «Цифровое строительство» «строим.дом.рф», предназначенного для помощи гражданам при строительстве индивидуальных жилых домов. В дальнейшем планируется развитие сервиса для строительства многоквартирного жилья, сообщает пресс-служба компании. Отмечается, что суперсервис «строим.дом.рф» в первую очередь ориентирован на граждан, которые планируют строительство своего дома, в том числе с помощью ипотечного кредитования. Он позволит фактически в один […].

Центробанк опубликовал показатели достаточности международных резервов РФ по состоянию на 1 июля 2021 года. Статистика демонстрирует некоторое ухудшение ситуации в этой сфере в последние полгода за счет увеличения потребности в резервах, хотя объем резервов по-прежнему существенно превышает потребности в них. На отчетную дату величина резервов, достаточная для финансирования трехмесячного импорта, составила 83,4 млрд долларов (76,6 […].

Кризис продовольствия, возникающий периодически в отдельных государствах и целых регионах, будет нарастать в ближайшее время и может достичь крайних форм. Об этом заявил в четверг президент РФ Владимир Путин на пленарном заседании международного дискуссионного клуба «Валдай». «В ряде государств и даже целых регионах периодически возникает кризис продовольствия. Есть все основания полагать, что этот кризис будет […].

Рейтинговое агентство Moody’s Investors Service повысило Тинькофф Банку долгосрочные рейтинги депозитов в национальной и иностранной валюте до «Ba2» с «Ba3» с сохранением по ним «позитивного» прогноза. Базовая и скорректированная базовая оценки кредитоспособности банка подтверждены на уровне «ba3». Полный список рейтинговых действий приводится в сообщении агентства. Как следует из релиза, аналитики приняли во внимание включение Тинькофф […].

Источник: calculator-ipoteka.ru