Банки реже одобряют заявки на покупку дома по ипотеке. Это связано с тем, что дом продать сложнее по сравнению с квартирой, если заемщик перестанет платить. В России есть банки, которые дают деньги на строительство загородного жилья и предлагают клиентам выгодные условия. Но одобрит ли банк кредит на покупку дома, если нет официального места работы или испорчен кредитный рейтинг?

Узнайте, в каком банке проще получить кредит на покупку дома, и какие требования предъявляют кредиторы заемщикам.

Почему банки отказывают в ипотеке на строительство дома?

Банки откажут, если у вас плохая кредитная история или нет официального места работы. Некоторые банки, такие как Сбербанк и ВТБ разрешают клиентам указывать неофициальное место работы. Но при рассмотрении заявки потребуется справка с работы или выписка по банковской карте.

Если у заемщика положительный кредитный рейтинг и высокий уровень платежеспособности, кредиторы все равно отказывают, если характеристики дома не соответствуют требованиям банка. На аварийный дом и без коммуникационных систем получить кредит не получится.

Где взять ипотеку на дом Сбер или Дом РФ?

У каждого банка свои критерии к ипотечной недвижимости, но требования чаще всего касаются месторасположения и состояния объекта.

Список банков для оформления ипотечного займа

Требования к заемщикам практически везде одинаковы: заявка на ипотеку, справка с работы, стаж работы от года, наличие пенсионных отчислений. Составили список банков с выгодными условиями и лояльными требованиями к заемщикам.

Сбербанк

Подать заявку на покупку загородной недвижимости можно на сайте банка. Возраст заемщика — от 21 года до 75 лет. На момент внесения последнего платежа заемщик не должен быть старше 75 лет. Банк требует поручительство или выдает деньги под залог другой недвижимости даже с хорошей КИ.

Условия выдачи ипотеки следующие.

Ставка по процентам — от 17,2%.

Срок кредита — от года до 30 лет.

Сумма займа — до 12 млн руб.

Центр-Инвест

Банк выдает кредиты на строительство и покупку дома заемщикам в возрасте с 18 до 65 лет. Обязательно требуется паспорт гражданина РФ, прописка, заполненная анкета на сайте или в отделении банка. В роли залога выступает кредитуемый объект, а поручительство — не обязательная опция. Трудовой стаж работы на последнем месте — от шести месяцев.

Условия выдачи ипотеки следующие.

Ставка по процентам — от 15,75%.

Срок кредита — от года до 20 лет.

Сумма займа — до 3 млн руб.

ДОМ.РФ

Для одобрения заявки на покупку дома необходимо заполнить анкету на сайте и приложить копию справки с работы о доходах. Дополнительный залог не нужен. Чтобы повысить шансы на одобрение заявки, привлеките к сделке поручителей. Требуется гражданство РФ, постоянная или временная регистрация, подтвержденный стаж работы от трех месяцев. Возраст заемщика — от 21 года до 65 лет.

Условия выдачи ипотеки следующие.

Ставка по процентам — от 16,3%.

Срок кредита — от трех до 20 лет.

Сумма займа — до 10 млн руб.

Как увеличить шансы на получение кредита?

Чтобы повысить шансы на одобрение заявки, заранее проверьте кредитный рейтинг. Возьмите выписку через сайт Госуслуг и проверьте, что у вас положительная кредитная история. Если допускали просрочки, заявку одобрят под залог другой недвижимости или с поручительством.

Постарайтесь перед заполнением анкеты выплатить все долги по кредитам, чтобы снизить кредитную нагрузку. Заемщики, которые отдают по займу свыше 50% дохода по ежемесячному платежу, для банка считаются неблагонадежными. Из-за высокой кредитной нагрузки можно не справиться с выплатами, кредиторы отказывают.

Портрет идеального заемщика для банка выглядит так: возраст 25–40 лет, стаж работы от года, первоначальный взнос от 30%, кредитная нагрузка до 35%. Но если у вас были просрочки и испорчен рейтинг, вы все равно сможете взять ипотеку под залог другой недвижимости или с привлечением поручителя.

Повышайте финансовую грамотность вместе с МБК. Подписывайтесь на рассылку статей.

Источник www.mbk.ruКупила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

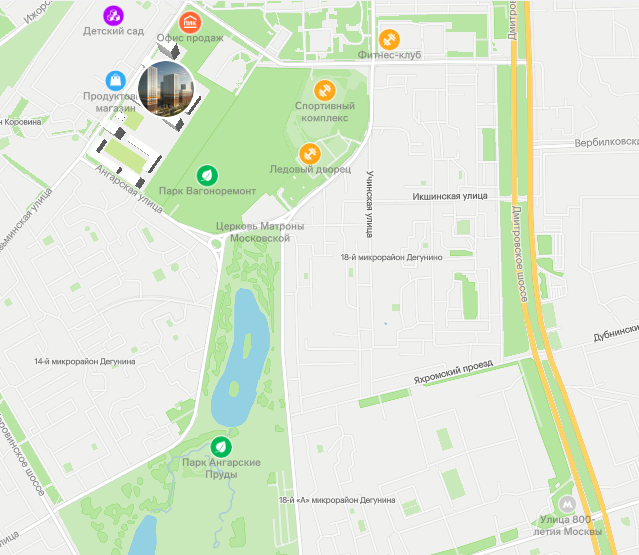

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

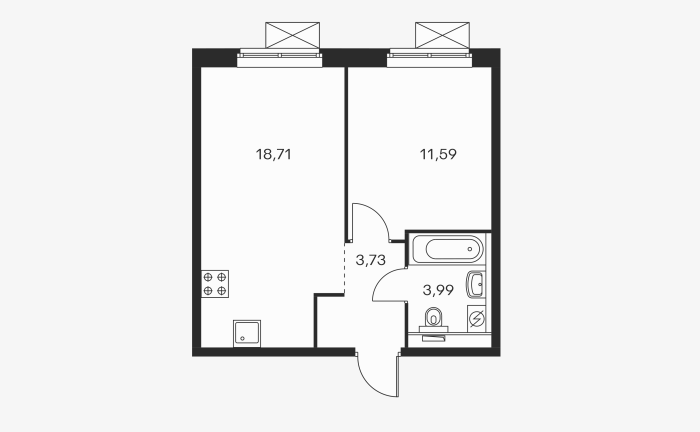

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

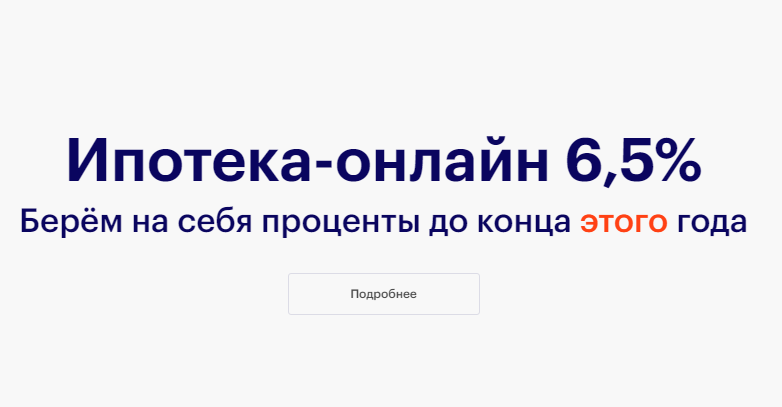

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Проектная декларация на рекламируемом сайте https://donstroy.moscow/objects/sobytie/.

ООО СЗ Развитие.

Срок сдачи: IV кв. 2023 – III кв. 2025; некоторые корпуса сданы

Токен: Pb3XmBtzt9kEjM7B7eXWmkYkYz9NKQKjpAxJPuG

- от 13,4 млн ₽

- Аминьевская

Новый пул квартир на западе Москвы. Элегантный дом квартала: фасады ар-деко, дизайнерские лобби, дворы-сады. Потолки до 3,45 метра, окна «в пол», просторные кухни-гостиные и спальни. Террасы, камины, окна в ванных. Парк прямо у дома уже готов!

Проектная декларация на рекламируемом сайте https://sz-fullhouse.ru/.

Sezar Group.

Срок сдачи: I кв. 2024

Токен: Pb3XmBtzt1qdrA5CYi9xM1WAWPTvQJJ8d7XRSTA

- от 23,2 млн руб.

- Юго-Западная

Проектная декларация на рекламируемом сайте https://donstroy.com/objects/ostrov.

ООО Донстрой.

Срок сдачи: IV кв. 2023 – I кв. 2025

Токен: Pb3XmBtzsxttJjFFUJYigik6XiHAbXqps7icgUN

- от 17,5 млн ₽

- Терехово

Квартиры среди воды и парков. Запад Москвы. 15 минут до центра. Рядом заповедники, река, метро, школа, детский сад. Виды на реку и заповедники.

Проектная декларация на рекламируемом сайте https://garden-west.ru/.

АО Интеко.

Срок сдачи: II кв. 2023 – III кв. 2023; некоторые корпуса сданы

- от 16 млн руб.

- Минская

Квартиры в парке у реки. Льготная ипотека от 0,1%. Зеленый район. Большой собственный парк. Инновационные детские площадки.

Источник avaho.ruИпотека на строительство

Девочки, добра всем! Был у кого то опыт стройки ипотечными средствами? Расскажите последовательность процедур, которая была у вас? Как выбирали застройщика? Сумму стройки и первоначального взноса, если не секрет.

Буду благодарна за любые комментарии по теме!

Комментарии

Спасибо за комментарий!

В идеале тоже сами хотим строиться-сами за прорабов, подсказать есть кому. Но так это все сложно и долго, конечно…но все сводиться к тому что это самый недорогой (если можно так сказать с нынешними ценами) и безопасный…

а участок рядом. От нашего настоящего места жительства 15 минут.

По ипотеке мы не прошли были требования жёсткие. Поэтому купили дом у терема в кредит. Именно эту компанию мне посоветовала подруга. Планировку индивидуальную выбрали. Сам же дом типовой из экономии.

По одобрению кредита проблем не было у компании много банков, с кем работают напрямую.

Брат связался.

Они живут Саратовской области и ёкнуло им чтот краснодар рай на земле и им срочно туда.

Были накопления прикупили землю там со второго раза.

И вот встал вопрос как возвести там дом. Нюансов как они брали ипотеку не скажу.

Знаю что приключилось далее.

Нашли контору с уставным капиталом в 10к, которая вроде как на рынке не первый год, банк контору одобрил, а контора пообеещала что возведут дом в 150 кв метров под чистовую отделку и с инженерией за 3 млн (это было на осень 2020 года).

Отступление лирическое, мы сами строили, вязались в это в 2017 и к 2019 у нас была коробка в состоянии как им обещано, и ввалено туда было 2 млн. За время пандемии рынок сошёл с ума, и строительство подорожало знатно. И по меркам 2020 мы бы свою коробку уже за 2 не возвели а минимум за 3. И при этом у нас исключён был вопрос посредников и прочего, мы сами были прорабами и платили только за конкретную работу конкретным людям.

А тут контора на ушп согласилась за 3 млн возводить. Я сразу сказала что ребят это сказка, у нас за 3 млн домик в черновой 72 квадрата застройщик продаёт, а у вас краснодар там априори цены выше.

Никто не слушал.

Итого на сегодняшний момент.

Банк в 3 транша перевёл деньги, и после 3 контора собрала монатки и свалила. Недоделок тупо по смете на 1 млн.

Дом стоит фундамент, стены, крыша и как поняла не остеклен.

Сейчас у конторы сменили директора, бывший директор говорит я гол как сокол и взятки с меня гладки.

Спрашивала ну вот как контору выбирали, тип по дешевизне, кто согласился и подходил под ипотеку, у нормальных с нормальным уставным капиталом домик стоил от 5.

Сейчас хотят судится, это вновь деньги. И я даже уверена что выиграют, но с кого они спрашивать будут?

Выводы, интересуйтесь строительным рынком, застройщиком, тк вы должны понимать плюс минус цену вашей хотелки.

И ещё стройтесь рядом а не за 1500 км, иначе дом может быть на выходе из говна и палок.

Когда то узнавали про ипотеку на строительство дома. Три года назад это было. Во первых первоначальный взнос на такую ипотеку должен быть не менее 30% от общей ипотечной суммы. Далее очень все хитро придумано. Приходишь в банк и видишь, что под строительство своего дома, проценты ниже, чем ипотечные проценты на новостройки. И тут начинается самое интересное.

Допустим ипотека под 8,7%, но этот процент подкрепляется всякими «но» которые обязаны выполнять. В эти «но» входят, страхование жилья, сррки постройки, соблюдение сроков постановки на кадастровый учёт жилого помещения и т.д. И т.п. Если вдруг, вы не выполняете один из каких либо пунктов, то ставка волшебным образом будет расти. Причём, возможности рефинансирования не будет.

Кстати со сроками на подобные ипотеки тоже все плачевно. То есть если вы берёте ипотеку на квартиру, то вы берёте определенную сумму, на определенный срок, с определенными процентами. А если ипотека под строительство дома, то срок может увеличиваться, до 30 лет.

Вообщем проще будет купить квартиру в ипотеку, прожить 5-10 лет в квартире, выплатить ипотеку, потом продать квартиру и купить частный дом.

Весело..

Спасибо вам за подробный ответ!

Проектировщик который делает нам проект должна рассчитать материал, сумму и тем самым посоветовать хороших строителей (Застройщиков).

Проект на всем этапе 100000р. + Контроль всей стройки. Сумма будет рассчитана в проекте. Сначало надо определиться какой дом вы хотите двух этажный или одноэтажный. Потом сколько комнат, туалетов, ванн, выходов и входов. Атапление газовое, электрическое? Потом посмотрите и уточните где у вас красная зона. посмотрите какой у вас участок и какие отступы у соседей от заборов.

Есть ли пожарный проезд. Будет ли у вас гараж в доме или рядом с домом. Будет ли у вас баня в дальнейшем. Все это надо учитывать.

Источник www.baby.ruСтоит ли брать кредит на строительство дома

Большинство из нас мечтают жить за городом, в каком-нибудь живописном месте, среди природы и чистого воздуха. Но такие прелести в реальности оказываются доступными далеко не каждому. Многие решают строить загородный дом своими силами из личных накоплений, что растягивается на долгие годы, а иногда и десятилетия, и то не факт, что строительство в конечном итоге будет закончено.

Вторая категория людей, прибегает к кредитованию для достижения своей мечты. В чем плюс? Оформив кредит на строительство дома

, вы, после получения денег сразу же можете приступать к действию. Тут стоит учитывать, что цены на строй-материалы постоянно растут, и сколько будет стоить тот или иной материал через год и больше, можно только догадываться, а как мы знаем, цены не стоят на месте! Поэтому во многих случаях, если все грамотно просчитано, в итоге вы можете еще и прилично сэкономить. Но подходить к этому ответственному делу нужно с головой!

Необходимо просчитать из какого материала будет ваш дом: кирпич, брус, каркасник… Из какого материала будут: крыша и наружные стены. Из какого материала будут внутренние стены: кирпич, дерево, гипсокартон. Если это будет все же гипсокартон, то, как правильно сделать стены из гипсокартона в деревянном доме вам поможет вот эта статья — http://gipsohouse.ru. Также не мало важным будет и расположение самого участка для строительства: есть ли коммуникации, как далеко от населенного пункта… и т.д. Все это и многое другое окажет непосредственное влияние на конечную стоимость уже готового дома, а также от этих факторов будет зависеть дадут вам кредит на строительство загородного дома или нет, и какую сумму.

Виды кредитов на строительство загородного дома

Все кредиты для строительства своего загородного дома делятся на три вида и имеют свои плюсы и минусы. В целом такой кредит в России выдают многие банки без каких либо существенных проблем. Среди таких банков можно выделить: ГазпромБанк, ВТБ24, СберБанк.

Ипотека. Такой кредит обычно выдается под залог, этим залогом может быть приобретаемое имущество (квартира, дом, земельный участок…). Преимуществами такого вида кредитования являются: низкая процентная ставка и небольшой пакет документов. Но есть и отрицательные стороны: при оформлении такого кредита чаще всего закладывается приобретаемая собственность, а поскольку кредит на строительство загородного дома подразумевает его изначальное отсутствие, то залогом тут может быть только участок земли, а этого вряд ли будет достаточно для получения подобной ссуды.

Целевой кредит. Такой вид займа выдается клиенту на что-то определенное и потратить на что либо другое вы не имеете права. Взять ипотеку на строительство дома достаточно просто, так как банки более предпочтительно выдают деньги тем, кто четко знает на что их будет тратить и у кого все детально спланированно. Но есть и минусы, среди которых: для оформления такого типа кредита вам понадобится больше документов, чем при оформлении какого-либо другого вида банковской ссуды.

Потребительский кредит. Самый распространенный (не нужно указывать цели, на которые будут потрачены деньги) и его проще всего получить. Плюсы такого кредитования в том, что его выдают большинству граждан России (примерно 7 из 10 получают такую ссуду), но есть и минусы. Прежде всего, это высокая процентная ставка, ну и второй — небольшая сумма. Примерно до 3 млн. рублей.

Кредит на строительство дома. Как оформить? Нюансы.

Кто и как может получить кредит на строительство загородного дома?

Прежде всего, при оформлении кредита на строительство загородного дома банк в качестве залога с вас потребует земельный участок, на котором будет строиться этот дом. Но скорее всего, что этого будет не достаточно, так как подобные проекты стоят много денег, а банк, так как дома еще и нет, берет на себя большие риски. Поэтому, если банк вам откажет в данной ссуде, вам нужно будет предоставить дополнительное обеспечение (гараж, квартира, дача, машина…) или поручителей, имеющих таковое.

Также вам нужно будет предоставить банку:

— документ удостоверяющий вашу личность;

— справку с места работу 2НДФЛ;

Итог. Стоит брать кредит на строительство загородного дома или нет, решать только вам. Как вы видите, тут есть как положительные стороны (вам не нужно ждать, взяв деньги сейчас, вы в дальнейшем сэкономите на стройматериалах и на оплате труда), так и отрицательные (большой пакет документов, залог, поручители). Но если подойти к делу с умом, все тщательно взвесить и просчитать, то скорее всего кредит на строительство загородного дома брать выгодно.

Видео описание

Про выбор банка для получения кредита на видео:

Источник domastroika.com