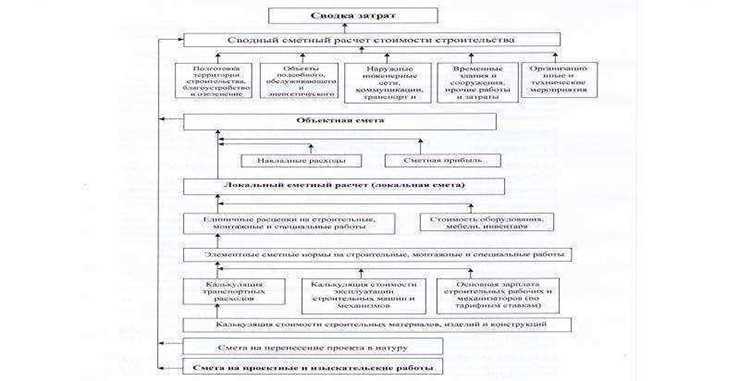

Сводные сметные расчеты стоимости строительства предприятий, зданий, сооружений или их очередей являются документами. определяющими сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный в установленном порядке сводный сметный расчет стоимости строительства служит основанием для определения лимита капитальных вложений и открытия финансирования строительства. Сводные сметные расчеты стоимости строительства составляются и утверждаются отдельно на производственное и непроизводственное строительство.

Сводный сметный расчет стоимости к проекту на строительство предприятия, здания, сооружения или его очереди составляется по форме. В него включаются отдельными строками итоги по всем объектным сметным расчетам(сметам) без сумм на покрытие лимитированных затрат, а также сметным расчетам на отдельные виды затрат. Позиции сводного сметного расчета стоимости строительства предприятий, зданий, сооружений должны иметь ссылку на источник информации (сметные документы). Сметная стоимость каждого объекта, предусмотренного проектом, распределяется по графам, обозначающим сметную стоимость строительных работ, монтажных работ, оборудования, мебели и инвентаря, прочих затрат и общую сметную стоимость.

Изменения в методике подсчета смет на строительство

Сводный сметный расчет на строительство составляется в текущем уровне цен.

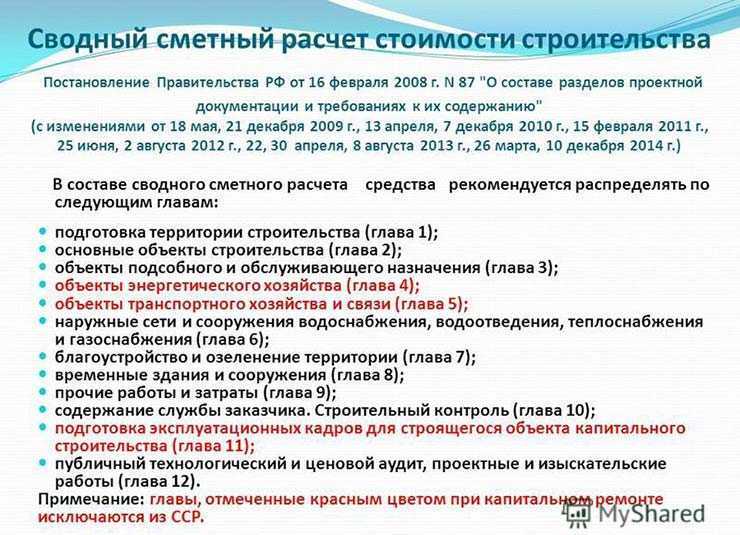

В сводных сметных расчетах стоимости производственного и жилищно-гражданского строительства средства распределяются по следующим главам.

1. «Подготовка территории строительства».

2. «Основные объекты строительства».

З. «Объекты подсобного и обслуживающего назначения».

4. «Объекты энергетического хозяйства».

5. «Объекты транспортного хозяйства и связи).

6. «Наружные сети и сооружения водоснабжения, канализации,

теплоснабжения и газоснабжения».

7. «Благоустройство и озеленение территории».

8. «Временные здания и сооружения».

9. «Прочие работы и затраты».

10. «Содержание дирекции (технического надзора) строящегося

11. «Подготовка эксплуатационных кадров».

12. «Проектные и изыскательские работы, авторский надзор».

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного сметного расчета стоимости строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет несколько объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств(комплексов).

Для отдельных отраслей народного хозяйства, промышленности и видов строительства на основании нормативных документов по проектированию, утверждаемых министерствами и другими федеральными органами исполнительной власти, наименование и номенклатура глав сводного сметного расчета могут быть изменены.

Для объектов капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения в составе сводного сметного расчета средства рекомендуется распределять по следующим главам.

ГРАНД-Смета 2022.2 Расчёт перевозки

1. «Подготовка площадок (территории) капитального ремонта».

2. «Основные объекты».

З. «Объекты подсобного и обслуживающего назначения».

4. «Наружные сети и сооружения (водоснабжения, канализации, теплоснабжения, газоснабжения и т. п.»).

5. «Благоустройство и озеленение территории».

6. «Временные здания и сооружения».

7. «Прочие работы и затраты».

8. «Технический надзор».

9. «Проектные и изыскательские работы, авторский надзор». Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся:

— месторасположение строительства, перечень каталогов сметных нормативов, принятых для составления смет на строительство;

— наименование генеральной подрядной организации (в случае, если она известна);

— нормы накладных расходов (для конкретной подрядной организации или по видам строительства, видам СМР);

— норматив сметной прибыли (для конкретной подрядной организации или по видам строительства, видам СМР);

— особенности определения сметной стоимости строительных работ для данной стройки;

— особенности определения сметной стоимости оборудования и монтажа для данной стройки;

— особенности определения для данной стройки средств по главам 8-12 сводного сметного расчета стоимости строительства;

-расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства);

— другие сведения о порядке определения стоимости, характер для данной стройки, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.

Методика заполнения сводного сметного расчета стоимости строительства такова, что предусматривает подведение итогов в графах 4-8 по каждой главе (при наличии в главе разделов — по каждому

по сумме глав 1-7, 1-8, 1-9, 1-12, после начисления суммы резерва средств на непредвиденные работы и затраты, а также после начисления НДС. Аналогично в сводном сметном расчете капитального ремонта при водятся итоговые данные по каждой главе, по сумме глав 1-5, 1-6, 1-7, 1-9. после начисления суммы резерва средств на непредвиденные работы и затраты, после начисления НДС.

В главу 1 включаются средства на работы и затраты, связанные с отводом и освоением застраиваемой территории. К этим работам и затратам относятся:

а) отвод земельного участка, выдача архитектурно-планировочного задания и выделение красных линий застройки;

б) разбивка основных осей зданий и сооружений и закрепление их пунктами и знаками;

в) освобождение территории строительства от имеющихся на ней строений, лесонасаждений, промышленных отвалов и других мешающих предметов, переселение жильцов из сносимых домов, переноси переустройство инженерных сетей, коммуникаций, сооружений, путей и дорог, снятие и хранение плодородного слоя почвы и т. п.;

г) компенсация стоимости сносимых (переносимых) строений и насаждений, принадлежащих государственным, общественным, кооперативным организациям и отдельным лицам (владельцам на правах частной собственности); осушение территории стройки, проведение на ней других мероприятий, связанных с прекращением или изменением условий водопользования, а также с защитой окружающей среды и ликвидацией неблагоприятных условий строительства;

д) приведение земельных участков, предоставленных во временное пользование на период строительства, в состояние, пригодное для использования в сельском, лесном, рыбном хозяйстве, или для других целей в соответствии с проектом восстановления (рекультивации) нарушенных земель;

е) плата за землю при изъятии (выкупе) земельного участка для строительства, а также выплата земельного налога (аренды) в период строительства;

ж) затраты, связанные с оплатой работ (услуг), выполняемых коммунальными и эксплуатационными организациями, находящимися на полном хозяйственном расчете (кроме находящихся на бюджетном финансировании), с выдачей исходных данных на проектирование, технических условий и требований на присоединение проектируемых объектов к инженерным сетям и коммуникациям общего пользования, а также по проведению необходимых согласований проектных решений;

з) возмещение убытков, причиненных пользователям земли изъятием или временным занятием земельных участков, ограничением их прав или ухудшением качества земель (стоимость подлежащих сносу или переносу зданий и сооружений; стоимость плодово-ягодных, защитных и иных многолетних насаждений, незавершенного производства (вспашка, внесение удобрений, посев и другие работы); затраты, необходимые для восстановления ухудшенного качества земель; убытки в виде упущенной выгоды, вызываемые прекращением получения ежегодного дохода пользователями земли с изымаемых земель в расчете на предстоящий период, необходимый для восстановления нарушенного производства;

и) возмещение потерь сельскохозяйственного производства, вызванных изъятием или ограничением использования, ухудшением качества сельскохозяйственных угодий;

к) другие затраты, связанные с освоением застраиваемой территории и возмещением компенсаций, полагающихся по действующему законодательству.

Стоимость работ, включаемая в главу 1, определяется на основе проектных объемов и действующих расценок. Положения по определению размера отдельных видов затрат, учитываемых в главе 1 сводных сметных расчетов стоимости строительства, приведены в приложении 7.

Размер средств должен учитывать также стоимость работ, необходимых для размещения на подготавливаемой территории временных зданий и сооружений.

В главу 2 включается сметная стоимость зданий, сооружений и видов работ основного производственного назначения, определенная на основании объектных смет и расчетов.

В главу 3 включается сметная стоимость объектов подсобного и обслуживающего назначения, к которым относятся:

— для промышленного строительства — здания ремонтно-технических мастерских, заводоуправлений, эстакады, галереи, складские помещения и др.;

— для жилищно-гражданского строительства — хозяйственные корпуса, проходные, теплицы в больничных и научных городках, мусоросборники и другое, а также стоимость зданий и сооружений культурно-бытового назначения, предназначенных для обслуживания работающих (отдельно стоящие поликлиники, столовые, магазины, объекты бытового обслуживания населения, другие объекты), расположенные в пределах территории, отведенной для строительства предприятий.

В том случае, когда разрабатывается отдельный проект со сводным сметным расчетом стоимости строительства таких объектов, как котельная, линия электроснабжения, тепловые сети, благоустройство, дороги и другие, которые обычно указываются в главах 3-7 сводного сметного расчета к комплексному проекту, сметная стоимость этих объектов должна включаться в главу 2 в качестве основных объектов.

В главах 4-7 включаются объекты, перечень которых соответствует наименованиям глав.

В главу 8 включаются средства на строительство и разборку титульных временных зданий и сооружений, к которым относятся специально возводимые или приспосабливаемые на период строительства производственные, складские, вспомогательные, жилые и общественные здания и сооружения, необходимые для производства строительно-монтажных работ и обслуживания работников строительства.

Размер средств, предназначенных для возведения титульных зданий и сооружений может определяться:

— по расчету, основанному на данных ПОС в соответствии с необходимым набором титульных временных зданий и сооружений;

— по нормам, приведенным в Сборнике сметных норм затрат на строительство временных зданий и сооружений, в процентах от сметной стоимости строительных и монтажных работ по итогам глав 1-7 сводного сметного расчета.

Одновременное использование указанных способов не допускается.

Определенная одним из вышеуказанных способов сумма средств Включается в графы 4, 5 и 8 сводного сметного расчета.

Возвратные суммы от реализации материалов и деталей, полученных от разборки временных зданий и сооружений, определяются расчетами по ценам возможной реализации за вычетом расходов по приведению их в пригодное состояние и доставке в места складирования.

В главу 9 включаются средства на основные виды прочих работ и затрат в текущем уровне цен.

Для специфических условий строительства по согласованию с заказчиком и при соответствующем обосновании в главе 9 могут учитываться другие виды прочих затрат.

В главу 11 включаются (в графы 7 и 8) средства на подготовку эксплуатационных кадров для вновь строящихся и реконструируемых предприятий, определяемые расчетами с учетом:

— количества и квалификационного состава рабочих, обучение которых намечается осуществить в учебных центрах, учебно-курсовых комбинатах, технических школах, учебных полигонах, непосредственно на предприятиях с аналогичными производствами и т. д.;

— расходов на теоретическое и производственное обучение рабочих кадров;

— заработной платы (стипендии) обучающихся рабочих с начислениями к ней;

— стоимости проезда обучаемых до места обучения (стажировки) и обратно;

— прочих расходов, связанных с подготовкой указанных кадров.

В главу 12 в порядке, указанном в приложении 7, включаются (в графы 7 и 8) средства на:

а) выполнение проектно-изыскательских работ (услуг) — раздельно на проектные и изыскательские;

б) проведение авторского надзора проектных организаций за строительством;

в) проведение экспертизы предпроектной и проектной документации;

г) испытание свай, проводимое подрядной строительно-монтажной организацией по техническому заданию заказчика строительства;

д) подготовку тендерной документации.

В сводный сметный расчет стоимости строительства включается резерв средств на непредвиденные работы и затраты, предназначенный для возмещения стоимости работ и затрат, потребность в которых возникает в процессе разработки рабочей документации или входе строительства в результате уточнения проектных решений или условий строительства по объектам (видам работ), предусмотренным в утвержденном проекте.

Резерв определяется от итога глав 1-12 в размере не более 2% для объектов социальной сферы и не более 3% — для объектов производственного назначения.

По уникальным и особо сложным объектам строительства размер средств на непредвиденные работы и затраты может быть увеличен в каждом конкретном случае.

Указанные средства показываются отдельной строкой с распределением по графам 4-8 сводного сметного расчета стоимости строительства.

Часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете, в размере, согласованном заказчиком и подрядчиком, может включаться в состав твердой договорной цены на строительную продукцию. При производстве расчетов между заказчиком и подрядчиком за фактически выполненные объемы работ эта часть резерва подрядчику не передается, а остается в распоряжении заказчика.

Дополнительные средства на возмещение затрат, выявившихся после утверждения проектной документации в связи с введением в действие новых законодательных и нормативных актов, следует включать в сводный сметный расчет отдельной строкой (в соответствующие главы) с последующим изменением итоговых показателей стоимости строительства и утверждением произведенных уточнений инстанцией, утвердившей проектную документацию, а по проектам строек, финансируемых из федерального бюджета, — в порядке, устанавливаемом Госстроем России.

За итогом сводного сметного расчета стоимости строительства указываются:

1) возвратные суммы, учитывающие стоимость:

— материалов и деталей, получаемых от разборки временных зданий и сооружений, в размере 15% сметной стоимости временных зданий и сооружений (с амортизируемой частью стоимости) независимо от срока осуществления строительства;

— материалов и деталей, получаемых от разборки конструкций, сноса и переноса зданий и сооружений, в размере, определяемом по расчету;

— мебели, оборудования и инвентаря, приобретенных для меблировки жилых и служебных помещений для иностранного персонала, осуществляющего шеф-монтаж оборудования;

— материалов, получаемых в порядке попутной добычи;

2) суммарная, по итогам объектных и локальных сметных расчетов и смет, балансовая (остаточная) стоимость оборудования, демонтируемого или переставляемого в пределах действующего реконструируемого или технически пере вооружаемого предприятия;

3) суммы средств на долевое участие предприятий и организаций в строительстве объектов общего пользования или общеузловых объектов.

4) итоговые данные о распределении общей сметной стоимости строительства микрорайона или комплекса жилых, общественных зданий по направлениям капитальных вложений в случае, когда в составе этого строительства предусмотрены встроенные, при строенные или отдельно стоящие здания и сооружения, относящиеся к различным направлениям капитальных вложений.

Сметная стоимость зданий и работ, общих для всех объектов, входящих в состав микрорайона или комплекса, распределяется:

— по внутри квартирным (дворовым) сетям водоснабжения, канализации, тепло- и энергоснабжения — пропорционально площадям участков;

— по благоустройству и озеленению территории – пропорционально площади участков;

— в других случаях — пропорционально общей площади зданий (сооружений);

5) сумма налога на добавленную стоимость принимается от итогoвыx данных по сводному сметному расчету на строительство и показывается отдельной строкой (в графах 4-8). При этом во избежание двойного счета не должно учитываться начисление НДС на стоимость материалов, а также на транспортные и другие виды услуг в составляемых локальных и объектных сметных расчетах (сметах).

Источник studfile.netСводный сметный расчет стоимости строительства объекта, порядок разработки, назначение

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить, как правило, в целом по стройке размер (лимит) средств, необходимых для возмещения тех затрат, которые не учтены сметными нормативами (например: компенсация, в связи с изъятием земель под застройку, расходы, связанные с применением льгот и доплат, установленных правительственными решениями и т.д.).

Сводный сметный расчет стоимости строительства предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат. Сводный сметный расчет является документом, определяющим сметный лимит средств, необходимых для полного завершения строительства всех объектов, предусмотренных проектом. Утвержденный сводный сметный расчет служит основанием для определения лимита капитальных вложений и открытия финансирования строительства.

Сводный сметный расчет составляется на основе объектным смет, а также сметных расчетов на отдельные виды работ.

Сводный сметный расчет содержит 12 глав:

1)подготовка территории строительства;

2)основные объекты строительства;

3)объекты подсобного и обслуживающего назначения;

4)объекты энергетического хозяйства;

5)объекты транспортного хозяйства и связи;

6)наружные сети и сооружения водоснабжения, канализации;

7)благоустройство и озеленение территории;

8)временные здания и сооружения;

9)прочие работы и затраты;

11)подготовка эксплуатационных кадров;

12)проектные и изыскательские работы.

К сводному сметному расчету прилагается пояснительная записка, в которой приводятся: ссылка на территорию, где ведется строительство; уровень сметных цен, в которых составлен расчет; перечень каталогов сметных нормативов, принятых для составления смет на стр-во объектов; наименование генподрядной организации; особенности определения сметной ст-ти стр-х работ для данной стройки; особенности определения сметной стоимости оборудования и его монтажа для данной стройки.

1.22 Порядок определения договорной цены строительства объекта на подрядных торгах и без их проведения

В международной практике строительства, а также в последние годы и в России подрядчик на строительство объекта, как правило, определяется на конкурсной основе путем проведения торгов. В этих условиях структура сметы формируется заказчиком с разбивкой сводного сметного расчета на отдельные части с выделением отдельных объектов или видов строительно-монтажных работ, для выполнения которых заказчик имеет намерение пригласить отдельных подрядчиков.

Такая порция работ называется лотом. В соответствии с заданием заказчика проектировщик или сам заказчик, подготавливая тендерную документацию, разбивает проект на отдельные составляющие части — лоты. Это могут быть как отдельные сооружения, так и отдельные виды работ (земельно-скальные, бетонные и др.).

Стоимость каждого из лотов определяется либо локальной сметой, либо объектной, может быть суммой нескольких объектных и локальных смет. Сумма сметных стоимостей по всем лотам образует сводный сметный расчет. Составленная проектировщиком проектно-сметная документация является собственностью заказчика. В этих условиях стоимость объекта строительства, определенная в проекте, является коммерческой тайной заказчика. Подрядчик или подрядчики, имеющие намерение принять участие в торгах, выкупив за небольшую сумму тендерную документацию, сами определяют стоимость строительства объекта, за которую они могут его построить.

Оценка тендерных предложений и выбор подрядчика определяются рядом факторов, главными из которых обычно являются: предлагаемая ими цена и гарантии выполнения работ в соответствии с требованиями заказчика, имидж подрядной строительно-монтажной фирмы, технические и технологические предложения, методы технологии производства работ, наличие инфраструктуры, финансовые условия и финансовые гарантии после подведения итогов и определения подрядчика между заказчиком и подрядчиком заключается контракт или договор на выполнение определенного тендером или отдельными лотами объема работ. Важнейшей статьей контракта и для заказчика, и для подрядчика является цена контракта, которая определяется на основании обоюдно приемлемых финансово-экономических условий. К началу обсуждения договорной цены заказчик располагает сметой, составленной проектировщиком при разработке проекта. Подрядчик в пакете тендерных предложений представляет заказчику свою оценку стоимости строительства,

р которой показывает предполагаемые издержки производства и планируемую прибыль. В крайне редких случаях заказчик и подрядчик сразу же находят обоюдно приемлемое решение. В подавляющем большинстве случаев компромиссное решение появляется в результате достаточно напряженных переговоров и соответствующего обоснования подрядчиком вопросов ценообразования и формирования сметной стоимости.

Методическими указаниями по определению сметной стоимости строительной продукции (МДС 81-1.99) рекомендуется следующий порядок формирования договорных цен на строительную продукцию.

Определение стоимости строительной продукции осуществляется инвестором (заказчиком) и подрядчиком в процессе заключения договора подряда (контракта) на строительство или капитальный ремонт предприятий, зданий и сооружений. В ходе определения стоимости рекомендуется составлять:

— при разработке предпроектной или проектно-сметной документации по заказу инвесторов — инвесторские сметы (расчеты, калькуляции издержек);

— при подготовке заключаемого договора, в том числе при подрядных торгах на основании передаваемой инвестором тендерной документации, — расчеты (сметы, калькуляции издержек производства) подрядчика.

Сметы (расчеты) инвестора и подрядчика могут составляться различными методами, выбор которых осуществляется в каждом конкретном случае в зависимости от договорных отношений, общей экономической ситуации, условий.

Расчеты (сметы, калькуляции издержек производства) подрядчика рекомендуется составлять на текущем (прогнозном) уровне с использованием согласованных данных об объемах работ и потребности в ресурсах, содержащихся в документе проектора. При этом учитываются экономические связи и цены, сложившиеся для данной подрядной организации.

На основе текущего (прогнозного) уровня стоимости, определенного в составе сметной документации, заказчики и подрядчики формируют договорные цены на строительную продукцию. Договорные цены могут быть открытыми, т.е. уточняемыми в соответствии с условиями договора (контракта) в ходе строительства, или твердыми (окончательными).

Формирование договорных цен на строительную продукцию, как правило, реализуется на конкурсной основе через проведение подрядных торгов.

Проведение подрядных торгов по вновь начинаемым объектам для федеральных государственных нужд является обязательным и производится в порядке, установленном Положением о подрядных торгах в Российской Федерации, утвержденным распоряжением Госкомимущества РФ и Госстроя РФ от 13 апреля 1993 г. № 660-р/18-7, с последующими изменениями и дополнениями.

При проведении подрядных торгов договорная цена стройки (части ее) устанавливается после оценки и сопоставления предложений, представленных подрядчиками, а в случаях, когда торги не проводятся, — на основании согласования ее между заказчиком и подрядчиком.

На основании совместного решения оформляется протокол согласования (ведомость) договорной цены на строительную продукцию, являющуюся неотъемлемой частью договора подряда.

Принятая заказчиком и подрядчиком договорная цена на строительную продукцию может быть пересмотрена по согласованию сторон.

Договорные цены на строительную продукцию рекомендуется формировать по стройкам в целом с распределением по объектам и комплексам субподрядных работ, а при необходимости — по пусковым комплексам.

После установления договорной цены на строительную продукцию и уточнения стоимости оборудования при необходимости заказчиком вносятся коррективы в инвесторскую смету с целью установления общего размера средств для осуществления строительства.

За итогом договорной цены на строительную продукцию показывается отдельной строкой сумма НДС.

1.23 Методы определения сметной стоимости (СМР), рекомендуемые МДС 81-35.2004. особенности ресурсно-индексного и базисно-индексного метода.

Сметная документация является важным элементом проекта любого сооружения или системы, в связи с чем в проектных организациях обычно существуют специальные отделы, занимающиеся разработкой смет.

В условиях централизованной плановой системы быв. СССР все расчеты заказчиков с подрядчиками основывались на сметах, т.е. сметная стоимость выступала в роли цены строительной продукции.

В рыночных условиях РФ цена на строительную продукцию устанавливается на основе взаимного соглашения заказчика и подрядчика на равноправной основе в процессе заключения соответствующего договора. Однако в условиях рынка необходимость в сметной документации сохраняется, хотя функции смет несколько меняются. Во-первых, сметная документация становится как для заказчика, так и для подрядчика ориентиром для установления договорной цены. Во-вторых она необходима для рационального планирования и анализа затрат как у заказчика, так и у подрядчика, для проведения промежуточных денежных расчетов между ними.

При заключения договоров подряда сметная документация не является обязательной, обязателен лишь протокол соглашения о договорной цене. Однако заказчик имеет право затребовать сметную документацию в любой форме, с любой степенью детализации. Большинство заказчиков предпочитает пользоваться таким правом практически во всех случаях, особенно, когда заказчик — государственная организация.

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется «сводной», так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает лишь конкретный объект или его часть (вид работ), она именуется соответственно «объектной» или «локальной». Сметный документ, который рассчитывается без подробной детализации с использованием укрупненных показателей, обычно именуется «сметным расчетом». Если делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно именуется «сметой».

Сметная стоимость устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение.

На предпроектной стадии при составлении «Обоснования инвестиций» по заданию инвестора определяется предварительная (расчетная) стоимость строительства. Она составляется по предельно укрупненным показателям (на 1 га мелиорируемых земель, на 1м3 строительного объема, на 1 м2 жилой площади и т.д.), ибо проекта на этой стадии еще нет. При отсутствии таких показателей могут использоваться данные о стоимости объектов-аналогов.

На стадии Проект составляются тоже укрупненные, но более точные сметные расчеты. Они основываются на чертежах этой стадии проектирования и включают «Сводный сметный расчет стоимости строительства», объектные и локальные сметные расчеты, сметные расчеты на отдельные виды работ, в том числе изыскательские и проектные (составляются до начала этих работ) и др. При нескольких видах строительства (и соответственно нескольких источниках финансирования) составляется еще «Сводка затрат» по видам строительства (например, гидромелиоративного, промышленного, жилищного и т.д.).

Основанием для сметных расчетов на этой стадии, как отмечалось, служит проектная документация и действующая сметно-нормативная база 1991г., либо цены 1984г. с введением соответствующих поправочных коэффициентов. При отсутствии сметных нормативов используются индивидуальные расценки, составленные непосредственно для таких случаев.

На стадии «Рабочая документация» (РД) составляются объектные и локальные сметы, причем СНиП 11.01-95 разрешает их не составлять, если договором на выполнение РД это не предусмотрено.

В рыночных условиях РФ применяются четыре метода расчета сметной стоимости:

- ресурсный

- ресурсно-индексный

- базисно-индексный

- базисно-компенсационный

Ресурсный метод — это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раз- дельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.) расходы материалов и изделий, затраты времени на эксплуатацию машин, затраты труда рабочих, а цены на эти ресурсы принимаются текущие (на момент составления смет). В качестве нормативной базы используются Нормативные показатели расхода материалов (НПРМ). Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Ресурсно-индексный метод — это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым. В качестве базовых цен, как отмечалось, принимают цены на 1.01.91 и допустимо использовать цены 1984г. с поправками.

Базисно-индексный метод — это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. В отличие от ресурсно-индексного метода, раздельного определения расхода ресурсов в натуральных показателях обычно не делается. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс.

Базисно-компенсационный метод состоит в том, что определяется базисная стоимость с учетом ожидаемых изменений цен и тарифов, а в процессе строительства она уточняется в зависимости от фактических изменений этих цен и тарифов.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

Сметная стоимость строительно-монтажных работ делится на три основных части:

- прямые затраты

- накладные расходы

- сметная прибыль (плановые накопления)

Прямые затраты включают стоимость материалов, изделий, расходы на эксплуатацию машин и механизмов, зарплату рабочих. Они определяются, исходя из сметных норм и цен, объемов конструкций или видов работ, т.е. любым из названных выше методов расчета.

Накладные расходы отражают затраты, связанные с созданием общих условий строительного производства, т.е. включают расходы на организацию, управление и обслуживание стройки. Они определяются чаще всего в процентах от прямых затрат в соответствии с федеральными нормами накладных расходов, либо по индивидуальным нормам конкретной строительной организации. Возможно также их определение с помощью системы показателей накладных расходов по видам строительно-монтажных работ или укрупненным показателям на основные виды строительства.

Сметная прибыль (плановые накопления) — это сумма средств, необходимых для покрытия расходов, непосредственно не связанных с данным строительством, но нужных для дальнейшего функционирования строительной организации. Это расходы на уплату налогов, развитие производства и его инфраструктуры, на материальное стимулирование и обеспечение благоприятных условий жизни работников. Сметная прибыль обычно определяется в процентах от общих затрат или затрат на оплату труда рабочих (например, 50% от затрат на оплату труда рабочих или 12% от сметной стоимости работ). Используются для этого общеотраслевые нормативы или индивидуальные нормы конкретной организации.

Источник infopedia.suСметная документация на строительство определяет стоимостные показатели всего строительства.

Сметная документация на строительство определяет стоимостные показатели всего строительства, а именно:

- данные финансирования строительного процесса

- договорные цены на продукцию

- расчетные цены на строительно-монтажных работ (СМР), выполняемые подрядчиком, цену оборудования, затраты на его доставку и монтаж.

- возмещение иных затрат на строительство, указанных в сметной документации.

Учет и отчетность базируется на основании сметной документации, по ее показателям отслеживается деятельность подрядчиков, субподрядчиков и заказчиков, определяется балансовая стоимость основных фондов строительства.

Рис.1. Состав и распределение сметной стоимости строительства

Формы сметных расчетов

Госстрой России разработал единые формы сметной документации. Они прописаны в МДС 81-35.2004.

В состав документа входят следующие виды смет:

- локальные сметные расчеты

- объектный сметный расчет

- сметный расчет на определенные виды затрат

- сводный сметный расчет

Рис. 2. Состав и последовательность выполнения сметной документации

Локальный сметный расчет

Локальная смета — это начальный документ сметной документации. Она составляется для отдельных видов затрат и выполняемых видов работ по зданию, сооружению, постройке. К ним относятся:

- строительные работы

- монтаж наружных и внутренних инженерных сетей, вспомогательных сооружений

- монтаж технологического оборудования и приборов

- общеплощадочные работы

- работы по благоустройству территории строительства

- прочие работы

Локальный сметный расчет разрабатывается на основании чертежных и прочих материалов рабочей документации объекта. Для выполнения сметных расчетов привлекаются:

- параметрические данные зданий, их частей, конструктивных элементов

- действующие сметные нормативы и иные показатели по видам работ

- цены и тарифы, относящиеся к производимой продукции и работам

- величины объемов работ. Их получают из ведомостей СМР

- перечень оборудования, его количество (указываются в ведомостях, заказных спецификациях)

Локальные сметы составляются в условиях неокончательного определения объемов работ и величины затрат. Сметный расчет уточняется по данным рабочей документации и рабочим чертежам в процессе строительства.

Методы расчета смет

Для составления локальных смет в строительстве обычно используются два основных метода определения сметной стоимости – ресурсный и базисно — индексный.

Ресурсный метод использует текущие цены и дает наиболее реальную цену объекта. В этом случае в составе расчета два документа: локальная ресурсная ведомость и локальный сметный расчет.

Базисно — индексный метод использует утвержденные справочники базисных цен и показатели текущих индексов на изменение сметной стоимости строительства. Эти операции приводят расчетную стоимость строительства к текущему уровню цен.

Ресурсно – индексный метод является симбиозом ресурсного метода и системой индексов на ресурсные цены. Не получил широкого применения из-за сложностей при составлении индексной системы.

Применение укрупненных нормативов желательно, но зависит от многих факторов, также как и применение при составлении сметных расчетов данных объектов-аналогов.

Объектный сметный расчет

В составе ОСР присутствуют локальные сметные расчеты по конкретному строительному объекту. Показатели локальных смет распределяются по графам: стоимость СМР, оборудования, прочих работ. Показатели оплаты труда выделяются отдельной графой. Это касается всех видов работ и затрат, используемых в строительстве.

В конце объектного сметного расчета вводятся лимитированные и прочие затраты. Сметные расчеты выполняются в едином ценовом уровне. Данные сметной документации объекта участвуют в установлении договорных цен на возводимые объекты. По объектным сметам выполняются расчеты между заказчиком и подрядной организацией за выполненные работы. Объектные сметные показатели корректируются по данным рабочей документации.

Возвратные сметные суммы указываются в конце ОСР.

При нахождении в составе проекта жилого здания нежилых помещений, относящихся к отрасли торговли или коммунально-бытовому обслуживанию, выполняется отдельный объектный сметный расчет для нежилого объекта. В этом случае допускается (согласно МДС 81-35.2004) наличие общего ОСР с выделением из итогов документа стоимости нежилых помещений.

Укрупненные сметные нормативы и примеры аналоговых объектов находят свое применение при создании ОСР.

Сметный расчет на отдельные виды затрат

Этот расчет выполняется при необходимости нахождения минимального размера средств, требуемых для покрытия расходов, не упомянутых в сметной документации. Расходы с применением льгот, доплат, принятых правительством; компенсации, выплачиваемые при изъятии земель под застройку — все они служат поводом для выполнения подобного расчета. Для составления расчета используется форма ЛСР.

По тексту МДС 81-35.2004 п. 4.42:

При существовании норматива, выраженного как процент от полной стоимости смет или со стоимости СМР, указанные сметные расчеты не выполняются. В этих случаях в главы ССР 1, 9, 11 (см. рис. 3) отдельной строкой вписываются расходы, указанные в имеющемся сметном нормативе.

Сводный сметный расчет

Документация составляется на весь объект или очередь строительства. Состав документа, его разделы регламентируется МДС-81.35.2004. Сводная смета состоит из данных объектных смет и смет на отдельные виды затрат. Планирование капитальных вложений в строительстве не обходится без сводного сметного расчета.

Сводный расчет определяет размеры и состав финансовых вложений возводимого объекта. Для ССР применяют текущий или прогнозный ценовой вариант.

Главы ССР

Согласно положениям Постановления Госстроя России № 15/1 от 05.03.2004 «Об утверждении и введении в действие методики определения стоимости строительной продукции на территории РФ» совместно с МДС 81-35.2004 определяются величины сметной стоимости работ и затрат при строительстве.

Главы ССР для объектов капитального строительства

Расходы на строительство разносятся в ССР по 12 главам, определяющим затраты на:

Важно!

- Перечень производимых работ и затрат варьируется в зависимости от отраслевой принадлежности объекта и его назначения.

- Глава 2 – основная глава ССР. Она включает в себя итоги всех объектных смет ведущих объектов стройки.

- Главы 3-7 характеризуют расходы на системы жизнеобеспечения строительного объекта.

- Общая стоимость СМР определяется суммой по главам 2-7.

Главы ССР для капитального ремонта жилого фонда

При составлении ССР на капитальный ремонт жилых домов распределение стоимости работ происходит по 9 главам (см. рис. 3).

Рис. 3. Зеленым цветом выделены главы, не участвующие при составлении

ССР на капремонт жилого фонда.

Документы для утверждения ССР

Для утверждения ССР в составе проектной документации необходимо приложить пояснительную записку, имеющую следующие сведения:

- месторасположение строительного объекта

- название организации — подрядчика

- список нормативов, применяемых для выполнения смет

- нормы сметной прибыли, регламентируемые МДС 81-25.2001 и накладных расходов по МДС 81-4.99

- технико-экономические показатели строительства

- прочие сведения

- ссылки на документы, утвержденные государственными органами, регулирующие ценовую политику и льготы для конкретного строительства.

Что делать, если потребовались дополнительные средства

Если возникла необходимость в возмещении дополнительных затрат подрядчика, не выявленных ранее и возникших вследствие компенсаций, льгот, повышения коэффициентов и пр, то этом случае дополнительные расходы вносят в ССР отдельной строкой. В последующем требуется провести изменения итоговых данных стоимости и утвердить эти изменения в организации, утвердившей проект.

Источник arakis.suСводный сметный расчет. Что включено в 12 главу?

Проектные и изыскательские работы, авторский надзор

Стоимость проектных и изыскательских работ для строительства определяется на основе справочников базовых цен с использованием индексов изменения стоимости проектных и изыскательских работ (утвержденных в установленном порядке) и включается в графы 7 и 8 сводного сметного расчета.

Средства на проведение авторского надзора проектных организаций за строительством (ремонтом) рекомендуется определять расчетом в текущем (прогнозном) уровне цен, но не более 0,2% от полной сметной стоимости, учтенной в главах 1 — 9 сводного сметного расчета, и включаются в графы 7 и 8 сводного сметного расчета.

Необходимость проведения авторского надзора определяется заказчиком.

Испытание свай, подготовка тендерной документации

Средства, связанные с испытанием свай, проводимым подрядной строительно-монтажной организацией в период разработки проектной документации по техническому заданию заказчика строительства (приобретение свай, их транспортировка и погружение в основание, устройство приспособлений для нагрузки, испытание свай в грунте динамической и статической нагрузками, осуществление технического руководства и наблюдения в период испытаний, обработка данных испытаний и другие связанные с этим затраты в текущем (прогнозном) уровне цен), определяются сметным расчетом на основании проектных данных и сборников сметных норм и расценок на строительные конструкции и работы с начислением накладных расходов и сметной прибыли. Эти средства включаются в графы 4 и 8 сводного сметного расчета на строительство.

Средства, связанные с разработкой тендерной документации, определяются расчетом и учитываются в графах 7 и 8 сводного сметного расчета

Публичный технологический и ценовой аудит

Есть постановление Правительства РФ от 30.04.13 №382 «О проведении публичного технологического и ценового аудита крупных инвестиционных проектов с государственным участием и о внесении изменений в некоторые акты правительства Российской Федерации»

Публичный технологический и ценовой аудит инвестиционных проектов проводится:

а) в 2014 году — в отношении объектов капитального строительства сметной стоимостью 8 млрд. рублей и более;

б) в 2015 году — в отношении объектов капитального строительства сметной стоимостью 5 млрд. рублей и более;

в) в 2016 году — в отношении объектов капитального строительства сметной стоимостью 4 млрд. рублей и более;

г) в 2017 году — в отношении объектов капитального строительства сметной стоимостью 3 млрд. рублей и более;

д) с 2018 года — в отношении объектов капитального строительства сметной стоимостью 1,5 млрд. рублей и более.

За проведение 1-го этапа публичного технологического и ценового аудита и 2-го этапа публичного технологического аудита инвестиционных проектов, по которым проектная документация в отношении объектов капитального строительства подлежит разработке, экспертными организациями взимается плата в размере, не превышающем соответственно 0,2 процента (1 этап) и 0,38 (2 этап) процента суммарной стоимости изготовления проектной документации и материалов инженерных изысканий.

За проведение публичного технологического и ценового аудита инвестиционных проектов, по которым проектная документация в отношении объектов капитального строительства разработана, экспертными организациями взимается плата в размере, не превышающем 0,58 процента суммарной стоимости изготовления проектной документации и материалов инженерных изысканий.

В размере указанной платы учитывается сумма налога на добавленную стоимость.

Источник academia-bti.ru