Глава Мордовии Артём Здунов на очередном совещании с членами Правительства обсудили вопросы введения в эксплуатацию республиканских объектов незавершенного строительства. В этот раз речь шла о мусоросортировочном комплексе в Саранске. Этот недострой — один из самых давних в республике: его начали возводить 17 лет назад.

Как было доложено, объект не был введен в эксплуатацию по ряду причин. В том числе на тот момент не было технической возможности подключения к газовым сетям, не были решены вопросы по выполнению пуско-наладочных работ по противопожарным системам, оборудованию котельной, отоплению, вентиляции, производственному оборудованию. «В строительство мусоросортировочного комплекса было вложено 305 миллионов рублей, из них 225 миллионов — федеральные средства, 50 миллионов — республиканские, — отметил Игорь Чадов . — В течение 2021 — 2022 годов были проведены обследования с участием различных экспертов. В настоящее время рассматривается несколько вариантов ввода в строй объекта незавершенного строительства». «Всё это я знаю» , — прервал вице-премьера Артём Здунов.

Вебинар №88

«Вариант решения этого вопроса у Вас есть? Что будем делать?» Не услышав ответа от Игоря Чадова, Глава Республики обратился к Председателю Правительства. «Вариант решения упирается в деньги» — лаконично ответил Владимир Сидоров. «Ну и что? Все варианты всегда упираются в деньги, но решения надо находить. Для чего вы год работали?

Чтобы сказать мне, что нужен источник финансирования? Я и без вас это знаю. Для этого мне не нужна ваша работа. Не дали распилить комплекс на металлолом?», — резко оборвал невнятные объяснения Артём Здунов.

Руководитель республики оценил проведенную работу как неудовлетворительную, дал поручение Правительству предметно заняться этим вопросом и оперативно утвердить окончательную дорожную карту по вводу объекта незавершенного строительства в эксплуатацию.

Источник: saransk.bezformata.com

Тема 3. Ресурсы и имущество фирмы

Для осуществления деятельности предприятию (фирме) необходимы ресурсы – факторы производства. В экономической теории это – ресурсы экономические (от франц. ressource — вспомогательное средство) — фундаментальное понятие экономической теории, означающее источники, средства обеспечения производства.

Экономические ресурсы делятся на природные (сырьевые, геофизические), трудовые (человеческий капитал), капитальные (физический капитал), оборотные средства (материалы), информационные ресурсы, финансовые (денежный капитал). Такое деление не является строго однозначным. Факторы производства— используемые в производстве ресурсы, от которых в определяющей степени зависят количество, объем выпускаемой продукции. К таким факторам относятся: земля, труд, капитал, предпринимательская активность (предпринимательские способности).

В экономике фирмы, все то, что использует фирма для своей хозяйственной деятельности – имущество фирмы. То есть, в экономике фирмы имущество рассматривается, как экономический ресурс, обеспечивающий деятельность фирмы.

Вебинар №77

Имущество фирмы – материальные ценности, вещи, находящиеся во владении юридических и физических лиц; различают движимое, перемещаемое имущество и недвижимое в виде земли и прикрепленных к ней объектов; имущественные права и обязанности юридических и физических лиц, например наследственное имущество, имущество, находящееся на балансе предприятия, ответственность за сохранность имущества.

В соответствии с ГК ст.128. имущество – к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права; работы и услуги; информация; результаты интеллектуальной деятельности, в том числе исключительные права на них (интеллектуальная собственность); нематериальные блага.

К имуществу фирмы предъявляются следующие требования:

PИмущество не должно быть обособленным

PФирма отвечает имуществом по своим долгам

Таким образом, наличие имущества — обязательный признак любой организации (фирмы), законодательно закрепленный в ГК (основное требование к юридическому лицу), материальная основа ее развития.

Как экономический ресурс, в материально — вещественном выражении, имущество предприятия представляет собой капитал – в широком смысле это все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле это вложенный в дело, работающий источник дохода в виде средств производства (физический капитал).

Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов, и оборотный капитал, участвующий и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитал», понимаемый как капитальные вложения материальных и денежных средств в экономику, в производство, именуют также капиталовложениями или инвестициями. Основной капитал отождествляется с основными средствами предприятия, но реально шире, так как включает еще незавершенное строительство и долгосрочные финансовые вложения (инвестиции). Оборотный капитал представляет собой оборотные средства предприятия.

Увеличение имущества фирмы (увеличение ее капитала) свидетельствует о росте и развитии, поэтому является основной целью хозяйственной деятельности.

Имущество фирмы на стадии ее создания формируется за счет собственных средств или заёмного капитала и увеличивается за счет различных источников в процессе производственной и хозяйственной деятельности.

Уставный капитал.

Уставный капитал – зафиксированный, исходный, начальный капитал в денежном измерении, образуемый за счет выручки от продажи акций, частных вложений учредителей, государственных вложений. Взнос в уставный капитал может осуществляться не только в виде денежных средств, но и в имущественной форме, в виде строений, земли, а также объектов интеллектуальной собственности: патентов, лицензий, проектов. Уставный капитал создает материально-вещественную, денежную, научно-техническую, информационную основу деятельности созданной организации. Уставный капитал отражается в пассиве баланса. Уставный капитал называют также разрешенным, основным, зарегистрированным, подписным, номинальным.

Размер уставного капитала определяется организационно-правовой формой фирмы (для некоторых форм) и фиксируется в момент государственной регистрации фирмы.

Уставный капитал залог финансовой устойчивости, гарантия в обязательствах, основа формирования имущества. АО, как наиболее капиталоемкая форма организации, характеризующаяся высокой динамикой активов и размытостью прав собственности и распоряжения законодательно обязано контролировать соответствие уставного капитала чистым активам. Если сумма чистых активов АО меньше уставного капитала, то он должен быть уменьшен, если уменьшение приводит к сумме меньше законодательно минимально допустимой, то организация должна быть ликвидирована.

Чистые активы = разность между суммой активов компании и суммой ее обязательств; собственный капитал компании________________________________________________________________

Вклад учредителей в уставный капитал может быть в виде:

PДенежных средств

PИмущественной формы (строений, земли и т.д.)

PОбъектов интеллектуальной собственности(патентов, лицензий, проектов и т.д.)

Изменение уставного капитала может произойти путем увеличения за счёт:

Pсредств участников, в частности за счет дополнительной эмиссии акций в акционерном обществе

Pсредств добавочного капитала

Pнераспределенной прибыли

Pконвертации облигаций в акции общества

Акции, доли, вклады, паи можно делить и консолидировать при этом изменения уставного капитала не происходит. Изменение уставного капитала фиксируется в учредительных документах.

Резервный капитал.

Резервный капитал – часть собственного капитала компании, образуемая за счет ежегодных отчислений от прибыли, представляющая резерв денежных средств. Резервный фонд служит для социального развития предприятия, покрытия потерь, а также для выплаты дивидендов и пополнения капитала в случаях недостаточности получаемой прибыли; а также это запас товаров, создаваемый в целях поддержания их предложения на рынке и стабилизации цен. Размер и порядок формирования резервного капитала: предприятия обязаны создавать резервный капитал не менее 15% от суммы уставного капитала и формировать его путем ежегодных отчислений в размере не менее 5% от чистой прибыли до достижения величины, определенной уставом общества.

Добавочный капитал.

Добавочный капитал – статья пассива баланса, складывающаяся из следующих элементов:

P эмиссионный доход— разница между продажной и номинальной стоимостью акций предприятия;

P курсовые разницы— разницы при оплате доли уставного капитала в иностранной валюте;

P разница при переоценке основных средств — разница при изменении стоимости основных средств.

Лизинг.

Лизинг (ст. 665-670 ГК, ФЗ РФ «О лизинге») – долгосрочная аренда (на срок от 6 месяцев до нескольких лет) машин, оборудования, транспортных средств, сооружений производственного назначения, предусматривающая возможность их последующего выкупа арендатором. Лизинг осуществляется на основе долгосрочного договора между лизинговой компанией (лизингодателем), приобретающей оборудование за свой счет и сдающей его в аренду на несколько лет, и фирмой-арендатором (лизингополучателем), которая постепенно вносит арендную плату за использование лизингового имущества. После истечения срока действия договора арендатор либо возвращает имущество лизинговой компании, либо продлевает срок действия договора (заключает новый договор), либо выкупает имущество по остаточной стоимости. Международным называют лизинг, договор о котором заключается между арендатором и арендодателем, находящимися в разных странах.

Предметом лизинговой сделки могут быть любые не потребляемые вещи, используемые для предпринимательской деятельности, кроме земельных участков и других природных объектов.

Развернутая типовая схема лизинговой сделки.

Лизинговые платежи включают:

P амортизацию лизингового имущества за весь срок действия договора лизинга (либо погашение величины инвестиций лизингодателя в предмет лизинга);

Pкомпенсацию платы лизингодателя за использованные им заемные средства;

Pвознаграждение лизингодателя;

Pплату за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

Pстоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей.

Износ основных средств.

Износ основных средств

Несмотря на тот факт, что основные средства не потребляются в производственном процесс, тем не менее, срок их службы, как и способность приносить доход фирме, ограничен сроком полезного использования, в течение которого основные средства постепенно изнашиваются и утрачивают свои свойства, ухудшаются их технические характеристики, падает производительность, поэтому они подлежат ликвидации и замене на новые аналогичные или более прогрессивные основные средства. Данный процесс в экономике определяется как износ основных средств.

Износ – процесс постепенной и ожидаемой потери любым искусственно созданным объектом функциональных качеств, связанных с его эксплуатацией и/или моральным старением. Износ отражает потерю потребительских свойств объекта и соответствующее уменьшение его стоимости. Износ неприменим к таким объектам, как земельные участки и объекты природопользования.

Износ может быть физическим и моральным. Физический износ – это утрата ими первоначальной потребительной стоимости, ввиду чего они постепенно приходят в негодность и требуют замены новыми. Так, в процессе эксплуатации здания и сооружения подвергаются постепенному старению, машины и оборудование — материальному износу. Физический износ обусловливается двумя факторами.

Первым из них является функционирование средств труда, в ходе которого происходит механический износ трущихся деталей, усталостный износ металла и дерева, деформация отдельных конструкций в результате осадочных явлений, динамических нагрузок, сотрясений и т. п. Это так называемый производственный износ. Вторым фактором физического износа является влияние естественных сил природы, которое выражается в коррозии металлов, выветривании, разрушении дерева и т. д. Это так называемый естественный износ.

Моральный износ — происходит до наступления полного физического износа. Моральный износ соответственно характеру причин, его вызывающих, имеет две формы. Первая форма — износ, определяемый снижением стоимости данных основных средств вследствие сокращения затрат необходимого труда на их создание в связи с ростом производительности труда в отраслях, производящих эти основные средства. Вторая форма — износ вследствие создания новых, более производительных и совершенных машин и оборудования подобного рода и назначения, что приводит к обесценению менее совершенной техники. Новые машины более экономичны и производительны.

Методы переноса стоимости

На практике все объекты основных средств подвержены в разной степени износу всех видов и физическому и моральному обоих типов одновременно.

Существенным вопросом для понимания движения финансовых потоков в процессе хозяйственной деятельности является разделение понятий:

P вложение средств (инвестирование) – вложение средств, капитала в программы, проекты, предпринимательское дело, имущественные объекты, ценные бумаги.

Таким образом, приобретая основные средства, фирма осуществляет капитальные вложения (инвестиции) и отражает это на своем балансе, а затем в результате износа основных средств несет издержки, поэтому перед ней стоит задача показать факт осуществления затрат в связи с износом основных средств, для того чтобы:

Pвести учёт затрат, планирую деятельность фирмы на будущее

Pследить за количеством отчисляемых средств на ремонт и амортизацию

Pпредоставить отсчёты по требованиям

Экономический механизм возмещения затрат, понесенных производителем, заключается в следующем: все расходы по обычным видам деятельности включаются в себестоимость продукции и уменьшают финансовый результат от производственно-хозяйственной деятельности фирмы. Но в отличие от других статей себестоимости (материальные затраты, заработная плата, отчисления и пр.) процесс амортизации не ведет к оттоку финансовых средств, поскольку амортизационные отчисления возмещаются после реализации продукции. А так как непосредственно для замены изношенного оборудования эти средства могут понадобиться лишь через длительное время и накапливать их специально нецелесообразно, они (как и прибыль) служат источником расширенного воспроизводства и финансирования развития организации. Итак, амортизационные отчисления выступают внутренним источником финансирования затрат фирмы, способствуют изменению структуры активов и позволяют приобретать новые машины и оборудование без привлечения средств извне в виде ссуд, займов и кредитов.

В случае с оборотными активами, ввиду их потребляемости в процессе производства и постепенного превращения в готовую продукцию, стоимость их затрат возможно исчислить по нормам, которые предприятие устанавливает самостоятельно исходя из первоначальной стоимости и срока полезного использования. Если такой срок установить невозможно, то нормы амортизации рассчитывают исходя из 10-летнего срока службы нематериальных активов, но не более срока деятельности предприятия. А по окончании срока полезного использования нематериальных активов износ по ним не начисляют.

Для переноса стоимости износа внеоборотных активов, необходимо ежемесячно начислять суммы износа по не материальным актива согласно установленным нормам, предприятие включает в издержки производства.

Процесс постепенного переноса стоимости какого либо актива, используемого и изнашиваемого в процессе экономической деятельности, на готовую продукцию в целях его возмещения в денежной форме называется амортизацией.

Таким образом, все изнашиваемые внеоборотные активы подлежат амортизации (основные средства, нематериальные активы) в том случае, если их стоимость более 20 000 рублей. Если же их ППС менее 20 000 рублей, что признается незначительным с точки зрения финансов фирмы, их можно не амортизировать, а единовременно и полностью отнести на себестоимость готовой продукции в момент введения в эксплуатацию. При этом данный объект числится в составе материально-производственных запасов.

Реальный износ может происходить различным образом для основных средств разных видов, при этом степень износа может быть выше или ниже в какие-то периоды службы.

Амортизация может происходить линейно

Систематическое списание равных по величине сумм в течение срока существования определенного актива. Обычно списание связано с амортизацией и возмещением стоимости материальных активов.

Амортизация может происходить ускоренно

Методы начисления амортизации, при которых стоимость актива списывается более быстрыми темпами по сравнению с линейным методом амортизации. Обычно такие методы используются при расчете налогооблагаемой прибыли.

Амортизация может происходить замедленно

Снижение величины амортизационных отчислений и себестоимости продукции и услуг благодаря завышению сроков службы основных фондов по сравнению с нормативными, при этом замедляется их замена.

Амортизация может происходить произвольно

Если норм амортизации установлено не было, амортизация производится произвольно.

При этом с точки зрения фирмы ее интересы в выборе метода начисления амортизации лежат между двумя противоположными стремлениями:

Pпо принципу соответствия доходов и расходов

Pпропорционально объёму продукции

Pа также в целях налогообложения

При этом государственные органы регулирования экономической деятельности регулируют процессы начисления амортизации, так как эти процессы отражены в НК РФ и соответственно влияют на налогообложение предприятия. (дабы предприятие не скрыло как своих доходов, так и расходов, в том числе на амортизацию, так как она влияет на себестоимость выпускаемой продукции.

Методы нормирования.

Метод прямого счета – предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учётом всех изменений в уровне организационно- технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчётов между предприятиями.

Определение частных нормативов:

PПроизводственных запасов

Состав оборотных средств в производственных запасах включает следующие элементы: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо; тару; запасные части; малоценные и быстроизнашивающиеся предметы (МБП). В составе МБП учитываются средства труда стоимостью менее 100-кратного размера ММОТ и со сроком службы до одного года. Норма оборотных средств в производственных запасах включает

• время нахождения материалов в пути (транспортный запас);

• время на приемку, разгрузку, сортировку, складирование и подготовку к производству (подготовительный запас);

• время нахождения на складе в виде сменного, дневного и тому подобного запаса (текущий запас);

• время нахождения на складе в виде гарантийного запаса (страховой запас).

PНезавершенного производства

Оборотные средства в незавершенном производстве авансируются для создания циклового, оборотного и страхового заделов, обеспечивающих бесперебойный ход производственного процесса в цехах и на участках. В натуральном выражении остатки незавершенного производства состоят из необходимого количества деталей, узлов и полуфабрикатов на рабочих местах и между ними. Размер незавершенного производства определяют следующие фак-

• объем выпускаемой продукции;

• длительность производственного цикла;

• коэффициент нарастания затрат (готовности продукции) в

Где — затраты на i-й период времени нарастающим итогом (/— 1, 2, . и); С— плановая себестоимость изделия; Т— длительность полного производственного цикла изделия в календарных временных единицах (дни, недели, месяцы).

P Расходов будущих периодов.

Wf(m = Z/^+ £.Рг| — ИРс

где Wf(m — норматив оборотных средств по расходам будущих периодов; Z/^ — сумма расходов на начало планового года; £.Рг| —планируемая сумма расходов в предстоящем периоде; ИРс — сумма расходов, относимых на себестоимость продукции в планируемом периоде.

Сумма расходов на начало планируемого года берется из баланса. Намечаемая сумма затрат в планируемом году исчисляется на основе плана научно-технического развития фирмы, предусматривающего освоение новых видов продукции и новых технологических процессов, приобретение и изготовление для этих целей необходимых материалов и полуфабрикатов, инструмента и приспособлений, оформление технической документации и другие расходы. Сумма расходов будущих периодов, включаемая в себестоимость планируемого периода, определяется на основе плановой сметы затрат на производство.

PГотовой продукции.

Источник: zdamsam.ru

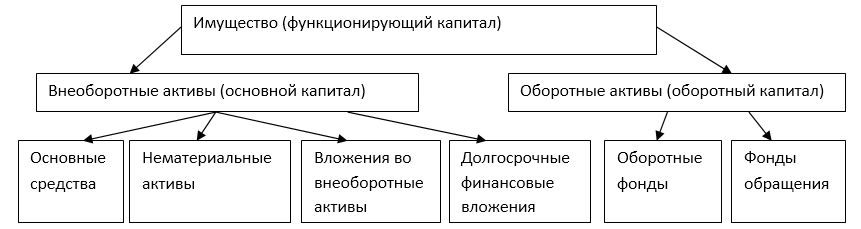

Классификация имущества организации по составу и функциональной роли

Имущество предприятия можно классифицировать по месту его нахождения. Эта классификация позволяет определять сумму средств в различных сферах, рациональность размещения капитала, количество отвлеченных средств. Но она имеет недостаток для рациональности учета. Одинаковые объекты могут попадать в разные сферы: в сферу обращения, во внепроизводственную.

При этом все объекты являются основными средствами. Для рационального учета удобнее использовать классификацию по составу и имущественной роли (по характеру использования).

Рисунок 1. Группировка имущества организации по составу

По функциональной роли имущество делиться на две группы – внеоборотные активы и оборотные средства. Критерий, по которому делятся объекты – это срок использования. При сроке более года его относят к внеоборотным активам, при сроке менее года — к оборотным.

В ряде случаев могут возникнуть сложности, например, если процесс изготовления одного изделия длится несколько лет. Поэтому под оборотными активами понимается имущество, которое не может быть использовано повторно. А внеоборотными – то имущество, которое используется многократно, на протяжении длительного времени и не теряет своей формы. Это имущество оборачивается, но его оборот более длителен, и его стоимость переносится на готовую продукцию частями.

Внеоборотные активы

Внеоборотные активы представляют имущественные ценности, которые многократно участвуют в процессе хозяйственной деятельности. Перенос их стоимости на продукцию происходит частями. Это то имущество, которое используется длительное время при неизменно форме. Сюда относятся: основные средства, нематериальные активы, вложения во внеоборотные активы, долгосрочные финансовые вложения.

Готовые работы на аналогичную тему

Основные средства или средства труда используются длительное время, не меняют формы и внешнего вида. Их износ происходит постепенно. Стоимость переносится частями посредствам такой процедуры, как амортизация. Для большинства предприятий основные средства – это значимая часть внеоборотных активов. В их состав входят: здания, сооружения, машины и оборудование, передаточные средства, транспортные средства, многолетние насаждения, некоторые инструменты, капитальные затраты на улучшение земель.

Нематериальные активы используются в хозяйственной деятельности, приносят доход, но не имеют материальной формы. К ним относятся: объекты интеллектуальной собственности, деловая репутация, ноу-хау, организационные расходы. Свою стоимость переносят так же, как и основные средства по мере использования в размере амортизационных отчислений. В качестве примеров можно привести – права на пользование землей, водой, другими природными ресурсами, патенты, лицензии.

Вложения во внеобортные активы, то есть затраты на создание или увеличение внеоборотных активов, — не для продажи. Практически это чаще всего объекты незавершенного строительства. Объект будет вводиться в эксплуатацию при завершении строительства или монтажа, при окончании государственной регистрации.

Долгосрочные финансовые вложения – на срок более одного года, с целью получения прибыли. Практически это реализуется через инвестиции в ценные бумаги, участие в уставных капиталах сторонних организаций, предоставление займов с длительными сроками.

Оборотные средства

Оборотные средства представляют собой совокупность имущества, которая обслуживает текущую деятельность и используется в течении одного «оборота» процесса изготовления и продажи продукции. В состав оборотных средств входят две группы: оборотные фонды и фонды обращения.

Оборотные фонды

Под оборотными фондами понимаются оборотные средства в производстве. Их потребление происходит в течении одного процесса производства, стоимость полностью переходит в затраты. В состав этих фондов входит: сырье, основные материалы, вспомогательные материалы, топливо, полуфабрикаты, возвратные отходы производства, инвентарь, хозяйственные принадлежности, незавершенное производство, расходы будущих периодов.

Фонды обращения

Под фондами обращения понимаются оборотные средства в сфере обращения. Скорость оборота еще выше. Состоит из предметов обращения, денежных средств, средств в расчетах, дебиторской задолженности.

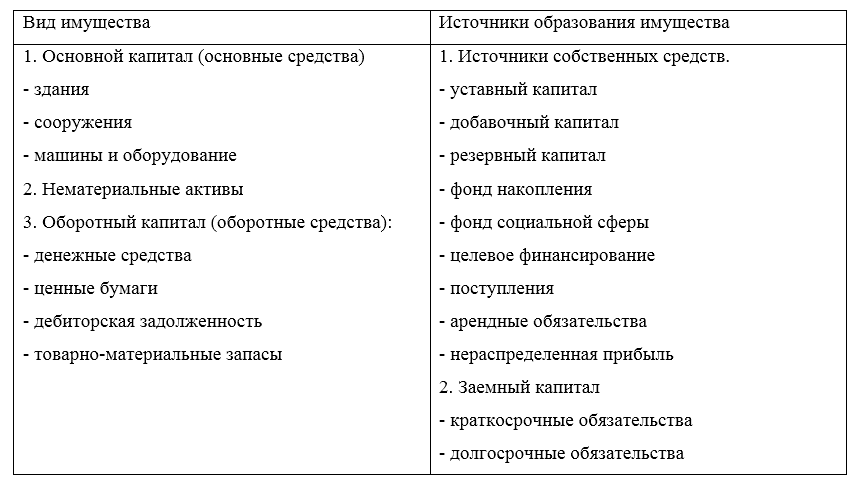

Использование классификации имущества по составу и его функциональной роли группирует средства по однородным категориям и выдают полную картину, какое имущество находится у предприятия.

Рисунок 2. Состав имущества организации и источников его образования

Нужны еще материалы по теме статьи?

Воспользуйся новым поиском!

Найди больше статей и в один клик создай свой список литературы по ГОСТу

Автор этой статьи Дата написания статьи: 17.03.2016

Лариса Викторовна Зяблова

Эксперт по предмету «Бухгалтерский учет и аудит»

Автор24 — это сообщество учителей и преподавателей, к которым можно обратиться за помощью с выполнением учебных работ.

Источник: spravochnick.ru

Анализ состава структуры динамики внеоборотных активов

Внеоборотные активы предприятия – это средства производства, в течение длительного времени (больше года) используемые в его деятельности. Их отличает:

- прямая связь состава с направлением деятельности;

- неоднократность применения в процессе работы;

- постепенность переноса стоимости на затраты;

- инерционность в отношении перемен;

- затрудненность ликвидации.

Факт наличия, состав, состояние, характер владения внеоборотными активами характеризуют имущественное положение юрлица, уровень организации и устойчивость его бизнеса. А грамотное управление этими активами приводит к увеличению доходности предприятия.

Основу внеоборотных активов составляют ОС и НМА, причем определяющее значение среди них в силу потребности в больших объемах и по причине более высокой стоимости имеют ОС. Поэтому анализ внеоборотных активов, без которого становится невозможным управление ими, представляет собой прежде всего анализ состояния ОС.

Цели анализа внеоборотных активов предприятия

Конкретные цели анализа внеоборотных активов определяются задачами, поставленными перед ним лицами, принимающими управленческие решения, и в немалой степени зависят от специфики ведения бизнеса. Обычно анализ является многосторонним, позволяющим оценить:

- текущие структуру и состояние активов;

- имеющийся уровень эффективности их использования;

- динамику имеющих место изменений;

- тенденции перемен в прогнозируемых условиях.

Результатом анализа должен стать выбор оптимальной модели использования внеоборотных активов, отвечающей имеющейся управленческой задаче.

В процессе анализа осуществляют оценку:

- обеспеченности внеоборотных активов собственным капиталом;

- влияния изменения стоимости внеоборотных активов на структуру бухбаланса;

- показателей текущего состояния ОС (уровня износа и эффективности применения);

- характера изменения во времени основных показателей, характеризующих использование внеоборотных активов;

- динамики затрат на поддержание ОС в должном работоспособном состоянии и отражения их на себестоимости продукции;

- влияния осуществленных капвложений на структуру внеоборотных активов и эффективность бизнеса;

- разумности привлечения в капвложения заемных средств.

В качестве расчетных показателей используют как абсолютные, так и относительные величины, дающие информацию и для текущей оценки, и для прогноза динамики изменений с выявлением основных причин, от которых они зависят.

Анализ проводят с необходимой глубиной детализации внеоборотных активов в следующей последовательности:

- Сбор данных, систематизация их в таблицах.

- Расчет характерных показателей, выявление тенденций.

- Определение оптимальных показателей для дальнейшей работы.

Источники данных для анализа

Источником данных, на которых проводят анализ внеоборотных активов, является прежде всего бухотчетность:

- Баланс, содержащий необходимую для анализа разбивку на статьи.

- Отчет о прибылях и убытках, дающий информацию о величинах, по отношению к которым рассчитывают ряд коэффициентов.

- Приложения к балансу, расшифровывающие информацию о внеоборотных активах по их видам и группам.

- Отчет о движении денежных средств, позволяющий судить об источниках финансирования.

- Пояснительная записка, отражающая какие-либо особенности учета.

Как оценить платежеспособность организации на основании бухгалтерского баланса? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кроме того, используют данные:

- статотчетности, касающейся расшифровки состава и движения внеоборотных активов и прежде всего ОС;

- бухгалтерских учетных регистров;

- нормативно-справочной литературы.

На данные, относящиеся к ОС, существенное влияние могут оказывать:

- Применяемые способы амортизации, из-за чего более информативными могут оказаться некоторые расчеты, сделанные по отношению к их первоначальной стоимости, а не остаточной, которая отражается в бухотчетности.

- Изменение объемов производства, которое вызвало значительное сокращение или рост количества ОС. Для проведения корректных сопоставлений имеющийся на момент проведения анализа объем ОС возможно скорректировать на коэффициент, отражающий изменение объемов производства.

- Результаты проведенной переоценки, заметно изменяющие величину ряда расчетных показателей. Поэтому при приведении анализа переоценку рекомендуется не учитывать.

- Достоверность учетных данных и правильность классификации по группам.

- Наличие полной информации о загрузке и производительности.

Расчетные показатели определяют по данным на начало и конец рассматриваемого года, при необходимости рассчитывают несколько коэффициентов применительно к каждому году из нескольких лет подряд.

Примеры вариантов анализа данных бухбаланса смотрите в материале «Методика анализа бухгалтерского баланса предприятия».

Показатели оценки состояния ОС

Определение показателей, характеризующих состояние и динамику изменения состава ОС, делают применительно к общему списку ОС, по группам и отдельным их видам, выделяемым в группе. Относят к ним следующие показатели:

- Коэффициент износа, показывающий, насколько изношенными являются ОС:

Кизн – коэффициент износа;

А – величина начисленной амортизации;

ОСперв – первоначальная стоимость ОС.

- Коэффициент годности, применяемый при оценке морального износа:

Кгодн – коэффициент годности;

ОСост – остаточная стоимость ОС;

ОСперв – первоначальная стоимость ОС.

- Коэффициент выбытия, определяющий долю ОС, выбывших из эксплуатации:

Квыб – коэффициент выбытия;

ОСвыб – стоимость выбывших за год ОС;

ОСнач – стоимость ОС на начало года.

- Коэффициент обновления, показывающий долю поступивших ОС на конец года:

Кобн – коэффициент обновления;

ОСввед – стоимость введенных за год ОС;

ОСкон – стоимость ОС на конец года.

- Коэффициент масштаба обновления, дающий представление о доле поступивших ОС в сравнении с началом года:

Кмасш – коэффициент масштаба обновления;

ОСввед – стоимость введенных за год ОС;

ОСнач – стоимость ОС на начало года.

- Коэффициент прироста, характеризующий долю увеличения объема ОС:

Кприр – коэффициент прироста;

ОСввед – стоимость введенных за год ОС;

ОСвыб – стоимость выбывших за год ОС;

ОСнач – стоимость ОС на начало года.

- Индекс роста, показывающий темп прироста ОС:

Ироста – индекс роста;

ОСкон – стоимость ОС на конец года;

ОСнач – стоимость ОС на начало года.

- Индекс обновления, отражающий соотношение сумм введенных и выбывших ОС:

Иобн – индекс обновления;

ОСввед – стоимость введенных за год ОС;

ОСвыб – стоимость выбывших за год ОС.

- Коэффициент интенсивности обновления, обратный величине индекса обновления:

Кинт – коэффициент интенсивности обновления;

ОСвыб – стоимость выбывших за год ОС;

ОСввед – стоимость введенных за год ОС.

- Коэффициент стабильности, характеризующий долю сохраняемых в эксплуатации ОС:

Кстаб – коэффициент стабильности;

ОСнач – стоимость ОС на начало года;

ОСвыб – стоимость выбывших за год ОС.

Собн – срок обновления;

ОСнач – стоимость ОС на начало года;

ОСввед – стоимость введенных за год ОС.

- Фактический срок службы ОС:

Сфакт – фактический срок службы;

ОСкон – стоимость ОС на конец года;

ОСвыб – стоимость выбывших за год ОС.

Показатели эффективности ОС

Эффективность ОС характеризуется уровнем их взаимосвязи с объемами выручки и прибыли. Отражается это в следующих показателях:

- Фондоотдача (коэффициент оборачиваемости), увеличение которой говорит о росте эффективности ОС:

ФО – фондоотдача (коэффициент оборачиваемости);

Вреал – объем выручки от реализации;

ОСсред – среднегодовая стоимость ОС.

- Фондоемкость (период оборота), снижение которой свидетельствует об увеличении доли механизированного труда:

ФЕ – фондоемкость (период оборота);

ОСсред – среднегодовая стоимость ОС;

Вреал – объем выручки от реализации.

- Рентабельность, рост которой указывает на увеличение эффективности применения ОС:

РЕ – рентабельность ОС;

Преал – прибыль от реализации;

ОСсред – среднегодовая стоимость ОС.

- Фондовооруженность, показывающая количество ОС, приходящихся на одного работника:

ОСсред – среднегодовая стоимость ОС;

ССЧ – среднесписочная численность.

- Коэффициент инвестиционной активности:

КИ – коэффициент инвестиционной активности;

НЗС – незавершенное строительство;

ОСдох – доходные вложения в матценности;

ОСсред – среднегодовая стоимость ОС.

Оценка влияния ОС на увеличение прибыли

Влияние ОС на прибыль возможно выразить через формулу

Преал – прибыль от реализации;

Вреал – выручка от реализации;

ЗТР – затраты на производство и реализацию;

ФО – фондоотдача (коэффициент оборачиваемости);

ОСсред – среднегодовая стоимость ОС.

Влияние изменения стоимости ОС на прибыль за рассматриваемый период определится из формулы

Преал – прибыль от реализации;

ОСкон – стоимость ОС на конец периода;

ФОнач – фондоотдача на начало периода;

ЗТРнач – затраты на производство и реализацию на начало периода;

ОСнач – стоимость ОС на начало периода.

То есть при одной и той же фондоотдаче увеличение стоимости ОС вызовет увеличение прибыли.

Аналогичным образом рассматривается влияние изменения фондоотдачи на прибыль:

Преал – прибыль от реализации;

ОСкон – стоимость ОС на конец периода;

ФОкон – фондоотдача на конец периода;

ЗТРнач – затраты на производство и реализацию на начало периода;

ФОнач – фондоотдача на начало периода.

То есть при сохранении стоимости ОС увеличение фондоотдачи вызовет увеличение прибыли.

В таком же порядке можно проанализировать обратное влияние (изменения прибыли, выручки и фондоотдачи на величину рентабельности ОС), исходя из последовательных преобразований формулы

РЕ – рентабельность ОС;

Преал – прибыль от реализации;

ОСсред – среднегодовая стоимость ОС;

Вреал – выручка от реализации;

ФО – фондоотдача ОС.

Этот порядок выявления влияния отдельных факторов (а в итоге – их совокупности) на определенные показатели носит название факторного анализа и является логическим завершением всего процесса анализа внеоборотных активов.

О других экономических показателях, дающих представление о финансовом состоянии юрлица, читайте в материале «Основные финансовые коэффициенты и формулы их расчета».

Внеоборотные активы: анализ на примере

Что такое внеоборотные активы (ВА)? Это имущество компании, многократно используемое в производственном цикле. Их структура зачастую остается постоянной на протяжении нескольких лет. Внеоборотные активы переносят стоимость приобретения на себестоимость изготовленной продукции частями, посредством начисления амортизации.

Состав внеоборотных активов

Согласно бухгалтерской отчетности, в состав ВА включается имущество предприятия со сроком эксплуатации более года. Такое имущество не теряет своих потребительских свойств в результате эксплуатации, поэтому используется длительное время. ВА можно разделить на три большие группы – финансовые, нематериальные и материальные. Схема ниже показывает, что относится к внеоборотным активам.

По финансовому отчету в категорию ВА включаются:

- основные средства

- нематериальные активы

- инвестиции

- отложенные налоговые активы

- ценные бумаги

- прочие ВА

Прочие ВА отражают финансовые затраты на приобретение или изготовление ВА, которые еще нельзя учитывать как самостоятельный объект. Например, по данной статье будет отражаться стоимость многолетних насаждений, которые еще не достигли эксплуатационного возраста. То есть предприятие закупило саженцы плодовых деревьев и высадило их на своей территории – но пока плодовые деревья не вступили в период плодоношения их нельзя ставить на баланс в качестве основных средств.

Учет внеоборотных активов

В целях бухгалтерского учета ВА отражаются отдельно по каждой позиции. Имущество принимается на баланс по первоначальной стоимости, которая включает в себя:

- цену объекта

- расходы по транспортировке

- затраты на доведение объекта до рабочего состояния

Перед тем, как принять данные активы к учету, все затраты на их приобретение формируются на счете «вложения во внеоборотные активы», после чего расходы суммируются и получается первоначальная стоимость объекта. Эта стоимость и отражается в учете.

В отчетности отражается остаточная стоимость ВА. То есть из первоначальной совокупной стоимости вычитается амортизация, которая в свою очередь включается в себестоимость изготовленной продукции.

Каждое предприятие обязано проводить инвентаризацию имущества, незавершенного производства и ВА ежегодно. Данная норма содержится в приказе Минфина № 34н от 29.07.98г.

Классификация внеоборотных активов

В целях управления ВА и извлечения максимальной прибыли от их использования, организации классифицируют активы по ряду признаков. По характеру обслуживания деятельности компании выделяют следующие виды ВА:

- операционные или производственные : непосредственно используемые для изготовления продукции

- инвестиционные : направленные на вложения в развитие дочерних фирм или создание новых источников доходов

- непроизводственные : объекты социально-бытового назначения

По форме владения различают арендуемые и собственные ВА. В первую группу включается имущество, которым предприятие распоряжается на праве пользования, предоставленного договором аренды. Во вторую – объекты, приобретенные компанией за счет собственных или заемных средств.

Нередко ВА организации выступают в качестве залога при получении банковского кредита. По форме залогового обеспечения их делят на:

- движимые : могут быть изъяты у предприятия кредитором (автотранспорт, оборудование)

- недвижимые : не могут быть изъяты кредитором в процессе залога (земля, здание)

По степени ликвидности нематериальные ВА относятся к неликвидному имуществу. Например, деловая репутация компании не может быть продана другому предприятию. Хотя такой сценарий может быть реализован при слиянии или поглощении одной фирмой другой.

Материальные и финансовые ВА являются низколиквидным имуществом, так как их процесс трансформации в деньги занимает длительное время.

Анализ внеоборотных активов

ВА являются производственной основой предприятия, поэтому важно анализировать изменение их структуры во времени. Можно выделить три вида анализа ВА:

структуры

динамики

коэффициентов

Для анализа используются данные финансовой отчетности предприятия.

Структура внеоборотных активов

Структура ВА показывает, какой именно вид актива имеет больший удельный вес на предприятии. При проведении данного вида исследования необходимо учитывать специфику деятельности компании. Например, для производственного предприятия больший удельный вес должен быть у основных средств, а у компании финансового сектора – инвестиции и другие долгосрочные вложения.

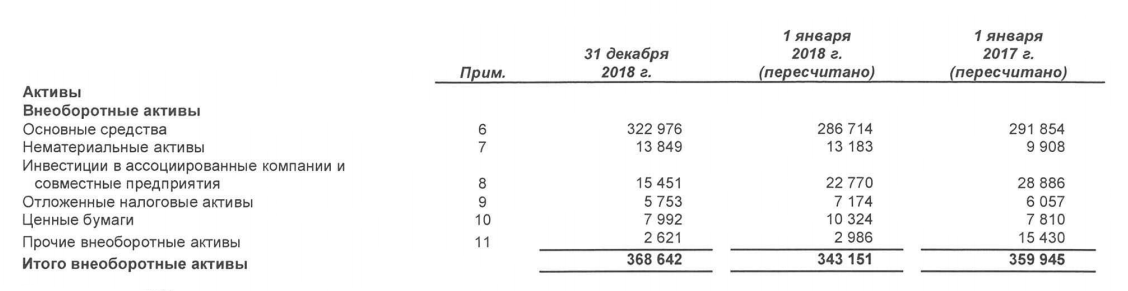

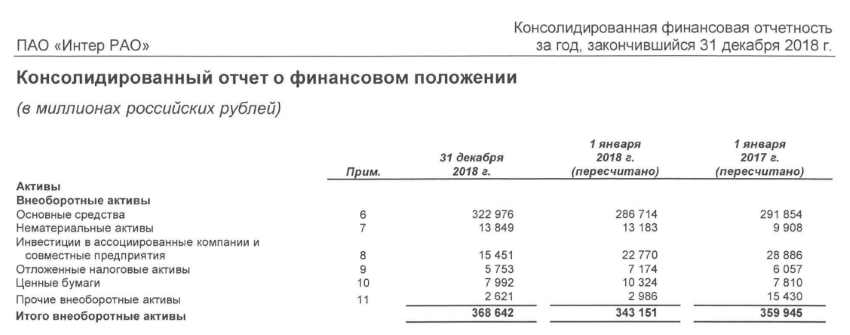

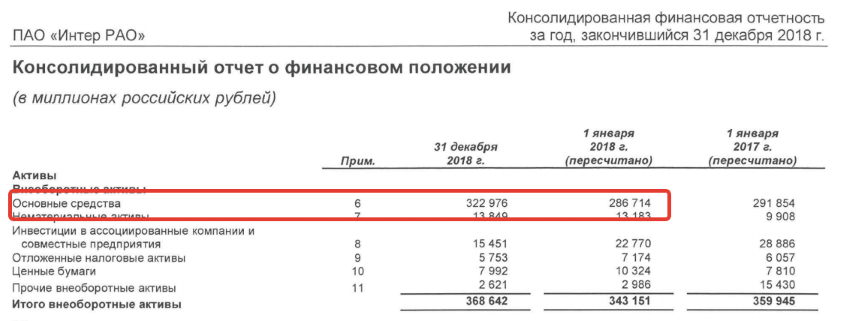

Структура внеоборотных активов компании ПАО «Интер РАО» представлена в таблице.

| Наименование ВА | 31.12.2018г. | 01.01.2018г. | 01.01.2017г. | |||

| сумма | уд.вес | сумма | уд.вес | сумма | уд.вес | |

| Основные средства | 322 976 | 87,6% | 286 714 | 83,6% | 291 854 | 81% |

| Нематериальные активы | 13 849 | 3,7% | 13 183 | 3,8% | 9 908 | 2,7% |

| Инвестиции | 15 451 | 4,2% | 22 770 | 6,6% | 28 886 | 8% |

| Отложенные налоговые активы | 5 753 | 1,6% | 7 174 | 2,1% | 6 057 | 1,9% |

| Ценные бумаги | 7 992 | 2,2% | 10 324 | 3% | 7 810 | 2,2% |

| Прочие ВА | 2 621 | 0,7% | 2 986 | 0,9% | 15 430 | 4,2% |

| Итого | 368 642 | 100% | 343 151 | 100% | 359 945 | 100% |

Здесь можно увидеть, что ПАО «Интер РАО» относится к компаниям сферы производства, поскольку наибольший удельный вес ВА (более 80% за весь анализируемый период) приходится на основные средства. Наименьшую роль по итогам 2018г. в структуре ВА играют прочие активы, хотя в 2017 г. их удельный вес составлял более 4%.

Скорее всего это связано с тем, что в число прочих активов включалось имущество, которое еще нельзя было отнести к основным средствам. После доработки оно перешло в состав основных средств – это подтверждается ростом их удельного веса в 2018г. по сравнению с 2017г.

Динамика внеоборотных активов

Чтобы отследить увеличение/уменьшение каждого актива со временем, проводится анализ динамики ВА. Изменение может выражаться в абсолютном и относительном значении.

На 1 января 2018г. совокупная стоимость ВА в компании ПАО «Интер РАО» уменьшилась на 16 794 млн. рублей. Снижение произошло по основным средствам, инвестициям и прочим ВА.

По итогам 2018г. в ПАО «Интер РАО» наблюдается общий прирост ВА на 25 491 млн. рублей или на 7%. Несмотря на то, что по большинству позиций произошло уменьшение, общая стоимость ВА увеличилась за счет основных средств и нематериальных активов (строки 2 и 3 в таблице выше). Это значит, что предприятие наращивает собственные производственные мощности и обновляет основные фонды.

Коэффициенты внеоборотных активов

Не менее важную роль в анализе играют коэффициенты внеоборотных активов. Они отражают эффективность использования имеющегося у предприятия имущества.

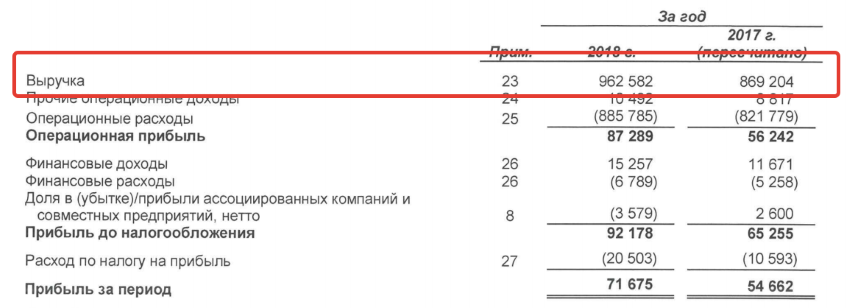

Первым коэффициентом является фондоотдача (ФО). Этот показатель отражает размер выручки, приходящийся на 1 рубль основных фондов. Коэффициент рассчитывается по формуле:

ФО=В/ОС, где ОС – основные средства, В – выручка

ФО (2018 г.) = 962 582/322 976 = 2,9

ФО (2017 г.) = 869 204/286 714 = 3

Коэффициент не имеет нормативного значения. Это связано с тем, что показатель напрямую зависит от отраслевых особенностей. Например, на производственных предприятиях доля основных средств в составе активов велика, поэтому коэффициент будет значительно ниже, чем в компаниях сферы услуг. Поэтому принято рассматривать фондоотдачу в динамике, где рост показателя свидетельствует о повышении эффективности использования фондов.

В ПАО «Интер РАО» произошло незначительное снижение коэффициента, которое связано не с неэффективностью использования основных средств, а с тем, что их темпы прироста опережают темпы прироста выручки (темп прироста выручки составил 110% против прироста ОС на 112%).

Для повышения фондоотдачи предприятию необходимо либо повысить интенсивность использования основных средств, либо реализовать неиспользуемое оборудование для снижения общей стоимости ОС.

В экономике существует показатель, обратный фондоотдаче – фондоемкость (ФЕ). Он отражает сумму ОС, затраченных на получение 1 рубля выручки.

ФЕ=ОС/В

ФЕ (2018г.) = 322 976/962 582 = 0,33

ФЕ (2017г.) = 286 714/869 204 = 0,32

Увеличение фондоемкости свидетельствует об уменьшении эффективности использования ОС.

Следующий коэффициент, характеризующий экономическую эффективность ВА – рентабельность (РЕ). Он рассчитывается как отношение прибыли компании к совокупной стоимости ВА. Прибыль компании найдем на предыдущем скрине отчетности в графе «Прибыль за период», а совокупную стоимость в графе «Итого внеоборотные активы». Тогда

РЕ (2018 г.) = 71 675/368 642=0,19

РЕ (2017 г.) = 54 662/343 151=0,16

Показатель отображает, сколько копеек прибыли ПАО «Интер РАО» получает с каждого рубля, вложенного во ВА. Рост показателя характеризуется, как повышение эффективности использования ВА. О разнице между прибылью и выручкой читайте здесь.

Выводы о ПАО «Интер РАО»

Для оценки имущественного состояния ПАО «Интер РАО» коэффициенты внеоборотных активов представлены в таблице.

| Показатель | Вывод |

| Структура | Большая часть ВА приходится на ОС, что является характерным для предприятия отрасли производства |

| Динамика | За 2018 г. произошло увеличение ВА по статьям ОС и нематериальных активов, что говорит о наращивании производственных мощностей и положительно характеризует предприятие |

| ФО | Незначительное снижение коэффициента фондоотдачи обусловлено превышением темпов прироста ВА по сравнению с темпами прироста выручки |

| ФЕ | Небольшое увеличение фондоемкости произошло за счет увеличения стоимости ВА |

| РЕ | Прибыль с 1 рубля средств, вложенных в приобретение ВА, увеличилась, что характеризуется положительно |

По проведенному анализу можно сделать вывод о стабильном финансовом положении компании ПАО «Интер РАО». Наращивание производственных мощностей может говорить о перспективах дальнейшего развития предприятия, а также о возможном расширении производства. Однако анализ сделан с использованием данных не далее последних трех лет.

Оборотные и внеоборотные активы

Помимо ВА, в компании есть оборотные активы. В совокупности они формируют актив баланса, то есть отражают имущество и финансы, которыми владеет предприятие. Сравнение обоих видов представлено в таблице.

| Показатель | Внеоборотные активы | Оборотные активы |

| Продолжительность использования | Более 12 месяцев | Менее 12 месяцев |

| Участие в производстве | Многократно | Однократно |

| Перенос стоимости на себестоимость продукции | Через амортизацию | Полностью, в пределах одного производственного цикла |

| Ликвидность | Низкая | Высокая |

| Принадлежность компании | Собственные/арендованные | Только собственные |

Чтобы определить, какой вид активов преобладает на предприятии, необходимо рассчитать коэффициент соотношения (Ко/в), который вычисляется по формуле:

Ко/в=ОА/ВА, где ОА – оборотные активы

Ко/в=359 945/368 842=0, 97

Если Ко/в меньше единицы , это говорит о преобладании ВА на предприятии. Так как ПАО «Интер РАО» относится к промышленной компании, производящей электроэнергию, то для нее превышение ВА над ОА нормальным. Можно ожидать даже более низкого значения коэффициента.

Если Ко/в больше единицы , то это свидетельствует о том, что доля оборотных активов на предприятии выше, чем доля внеоборотных. Такая картина характерна для предприятий сферы торговли. Таким образом, Ко/в позволяет контролировать структуру активов компании и выявлять оптимальное соотношение оборотных и внеоборотных средств.

При анализе предприятия ВА уделяется большое внимание, так как именно средства труда отражают возможность долгосрочного функционирования компании. При недостаточности или устаревании основных фондов компания становится неконкурентоспособной. Переизбыток ВА приводит к их неэффективному использованию, и, как следствие, к ухудшению финансового положения компании.

Источник: nssound.ru