1. Для строительного производства характерен более продолжительный производственный цикл, что влияет на объем незавершенного производства, покрываемый оборотными средствами. Поэтому в структуре оборотных средств большой удельный вес имеет незавершенное производство.

2. Строительство объектов осуществляется в различных климатических и территориальных зонах, что отражается на их индивидуальной стоимости и приводит к неравномерному поступлению выручки от сдачи выполненных работ заказчику.

3. Финансирование строительства проводится в пределах сметной стоимости, которая устанавливается на основе договоров на строительство с заказчиками, а также договоров, заключенных с поставщиками материально-технических ресурсов.

4. Характер строительно-монтажных работ обусловливает различную степень материалоемкости и трудоемкости выполняемых работ в отдельные периоды строительства, что определяет неравномерную потребность в оборотных средствах.

Например, начало строительства требует больших материальных затрат, а отделочные работы уменьшают расход материалов и увеличивают трудовые затраты.

Виды финансового контроля в РФ

5. В связи с неоднородностью и различным характером затрат на сооружаемых объектах цена определяется в каждом отдельном случае. Сметная стоимость строительства включает в себя прямые затраты, накладные расходы и плановые накопления. Такой порядок построения цены определяет нормативный метод планирования прибыли.

Процесс строительства, как правило, состоит из нескольких этапон: геологоразведочных работ, разработки и утверждения сметы строительства; осуществления строительных и монтажных работ. Вес ли этапы выполняются специализированными организациями. Финансирование осуществляется за счет средств заказчиков.

Финансы строительства включают в себя: финансы заказчика: финансы строительно-монтажных организаций: финансы проектных организаций; финансы геологоразведочных организаций.

Строительство конкретного объекта осуществляется на договорных условиях по заказу другой организации (инвестора) и за его счет, а наличие незавершенного производства покрывается средствами строительной организации.

Финансы инвестора представляют собой совокупность средств, предназначенных для финансирования затрат во вновь создаваемые, реконструируемые, обновляемые и модернизируемые основные фонды и для наделения вновь создаваемых и расширяемых производств оборот-ными средствами.

Источниками их формирования являются:

— часть прибыли от основной деятельности;

— долгосрочные кредиты банка;

— ассигнования из бюджета;

— налоговый инвестиционный кредит и др.

Особенности финансов подрядчика состоят в следующем:

— неравномерности поступления выручки — основного источника собственных средств подрядчика, связанной с продолжительностью строительства объекта;

— неравномерности потребности в оборотных средствах, связанной с различиями в материалоемкости и трудоемкости работ на различных этапах строительства;

Понятие, функции и роль финансов

— влияния сметной стоимости — основы ценообразования в строительстве и порядка оплаты труда на формирование прибыли.

Затраты на строительно-монтажные работы состоят из:

— прямых расходов, т.е. затрат на приобретение и доставку материалов, деталей, конструкций, заработной платы, расходов по эксплуатации строительных машин и прочих;

— накладных расходов, т.е. административно-хозяйственных, по обслуживанию рабочих, по организации и производству работ и других затрат.

Размер затрат определяется по каждому объекту путем составления сводной сметы — основного документа, определяющего полную сметную стоимость стройки и плановую прибыль.

Наряду со сметной стоимостью в строительстве различают:

— сметную себестоимость, которая меньше полной сметной стоимости на сумму плановой прибыли;

— плановую себестоимость, которая меньше сметной себестоимости на сумму планируемой экономии от снижения себестоимости работ;

— фактическую себестоимость, отражающую всю величину производственных затрат, определяемых по данным бухгалтерского учета и предусматривающую расходы, связанные с уплатой пени, неустоек, штрафов за нарушение условий договора и т.д.

Для определения плановой себестоимости затраты группируются по соответствующим статьям.

При планировании себестоимости учитывается возможность снижения затрат на производство за счет повышения производительности труда, сокращения продолжительности строительства, экономии материалов, повышения качества и повышения технического уровня работ.

Значительную часть оборотных средств подрядных организаций составляют расчеты и денежные средства. В составе оборотных средств нет готовой продукции, что обусловлено технико-экономическими особенностями капитального строительства.

Потребность в оборотных средствах определяется путем нормирования методами, применяемыми в промышленности, с учетом специфики деятельности строительных организаций.

Финансовый результат (прибыль или убыток) деятельности строительной организации слагается из финансового результата от сдачи заказчику объектов, работ и услуг, предусмотренных договорами, реализации на сторону основных средств, иного имущества организации, продукции и услуг подсобных и вспомогательных производств, находящихся на балансе строительной организации, а также доходов от внереализационных операций, уменьшенных на сумму расходов по ним.

более продолжительный производственный цикл, обуславливающий повышенную потребность в оборотных средствах;

функционирование строительных организаций осуществляется в различных территориально-климатических зонах, что влияет на индивидуальную стоимость сдаваемых объектов, а также на равномерность поступления выручки;

сметная стоимость строящихся объектов устанавливается исходя из договоров с заказчиками и поставщиками;

этапы осуществляемых строительно-монтажные работ характеризуются различной степенью трудоемкости, материалоемкости, финансовой обеспеченности.

Финансы сельского хозяйства

Особенности организации финансов предприятий сельского хозяйства

Особенности сельскохозяйственного производства состоят в том, что оно имеет дело с живыми организмами — животными и растениями. Использует в процессе труда землю в качестве главного, ничем незаменимого средства производства.

Эти особенности можно объединить в следующие группы:

1. Природно-климатические и естественно-биологические:

— почвенно-климатические особенности определяют зональную специализацию, длительность рабочих периодов в производстве, различия в продуктивности и доходности хозяйства, дифференциацию в себестоимости и рентабельности продукции;

— погодные условия влияют на время проведения и темпы работы, объем и качество продукции, что вызывает необходимость создания натуральных и денежных страховых и резервных фондов;

— природный, естественно-биологический цикл развития растений и животных определяет кругооборот финансовых ресурсов (от урожая к урожаю), а необходимость концентрации материальных, денежных и трудовых ресурсов к определенным периодам обеспечивается кредитами банков.

2. Технологические и организационные:

— из-за сочетания в сельском хозяйстве двух взаимодополняющих отраслей — растениеводства и животноводства осуществляется раздельное планирование, учет и организация;

— наличие внутрихозяйственного оборота большей части сельскохозяйственной продукции необходимо для обеспечения непрерывности производственного цикла.

— по праву собственности в сельском хозяйстве функционируют государственные, частные и кооперативные предприятия двух относительно однородных групп: предприятия акционерного и кооперативного типов.

Первые представлены акционерными обществами (открытого и закрытого типов) и товариществами различных видов, вторые — колхозы, сельскохозяйственные производственные кооперативы и коллективные сельскохозяйственные предприятия.

Растет число негосударственных сельскохозяйственных предприятий различных организационно-правовых форм. Появился сектор крестьянских (фермерских) хозяйств.

Планирование, учет и калькулирование издержек производства в сельском хозяйстве осуществляется с учетом того, что сельскохозяйственный год охватывает периоды, относящиеся к двум календарным годам и при определении себестоимости затраты календарного года распределяются между продукцией этого и будущего годов. Также себестоимость из-за сезонного характера работ исчисляется не только по видам продукции, но и по видам работ.

Планирование себестоимости осуществляется в следующей последовательности:

— сначала определяются затраты по видам работ на 1 га посева и на голову скота;

— затем с учетом урожайности и продуктивности определяется себестоимость отдельных видов продукции. При этом учитываются такие технико-экономические факторы как:

— технический уровень и механизация производства;

— проведение мероприятий по улучшению плодородия земель и качества производственных ресурсов (машин, оборудования, скота, семян, кормов, удобрений и др.);

— изменение цен на материальные ресурсы и основные средства;

— применение прогрессивных форм организации труда и его оплаты.

При планировании себестоимости рассчитывают следующие показатели: себестоимость всей продукции, себестоимость единицы продукции, затраты на 1 рубль валовой (товарной) продукции.

Существенным элементом затрат на производство во всех отраслях сельского хозяйства является заработная плата. Формы и системы оплаты труда тесно увязываются с конечными результатами работы.

Затраты, связанные с материальными ценностями, включаемыми в себестоимость продукции, планируются по отдельным видам: корма, семена и посадочный материал, удобрения и др.

В элемент прочих затрат включаются такие специфические затраты, как затраты на подстилку для животных, затраты по ограждению ферм и др.

Совокупность затрат на производство и реализацию продукции составляет ее полную себестоимость.

Затраты сельскохозяйственных предприятий возмещаются из выручки от реализации, которая поступает неравномерно и поэтому финансовый результат хозяйственной деятельности сельскохозяйственных предприятий можно определить только в конце года.

Разность между валовой денежной выручкой и полной себестоимостью продукции образует прибыль, отражающую превышение доходов над расходами.

В практике различают общую (валовую) прибыль сельскохозяйственных предприятий, характеризующую общий результат деятельности, от реализации (по видам производств и продукции, работ, услуг) и прибыль от внереализационных операций.

Структура основных средств, как известно, зависит от отраслевых особенностей, местоположения предприятия, его размера, технического уровня и формы организации производства.

Особенности структуры основных средств сельскохозяйственного назначения:

— наряду со средствами труда, являющимися продуктами предшествующей индустриальной деятельности, функционируют также специфические средства труда — разные виды животных и многолетних насаждений, — в которых также воплощен прошлый труд людей, принимавших участие в уходе за ними, выращивании и т.д.;

— стоимость специфических основных средств (животных, многолетних насаждений) в процессе использования до определенного периода не только не уменьшается в отличие от машин, оборудования, зданий и др., но даже возрастает.

Эта специфика накладывает отпечаток на их воспроизводство. Если все прочие основные средства могут находиться в эксплуатации непрерывно вплоть до снашивания, то, например, многолетние насаждения в течение года функционируют лишь в пределах вегетационного периода.

Особенности функционирования оборотных средств сельскохозяйственного производства:

— потребность в оборотных средствах в сельскохозяйственном производстве неравномерна в разные периода года, т.к. рабочее время меньше времени производства, которое продолжается под воздействием природных сил;

— значительная часть оборотных средств формируется в натуральной форме (семена, корма, органические удобрения, молодняк животных), минуя денежную фазу кругооборота капитала;

— такие важные составные их элементы как семена, а в ряде случаев и посадочный материал, корма, органические удобрения и т.п., постоянно возобновляются в процессе кругооборота за счет собственного производства. Поскольку данные виды оборотных средств не поступают в реализацию, а остаются в сфере производства на следующий производственный цикл, то это влияет на их величину, продолжительность оборота и порядок нормирования. Так, норматив по семенам должен отражать полную потребность в них предприятия, объединения для ярового сева, а в зонах, где озимый сев производится до уборки, — и запасы семян. По кормам норматив собственных оборотных средств устанавливается только в пределах страхового фонда, так как весь сезонный запас покрывается банковским кредитом.

Правильное сочетание собственных и заемных источников формирования оборотных средств обеспечивает максимальную эффективность денежных ресурсов сельскохозяйственных предприятий, поэтому в качестве источников создания и пополнения используются собственные и приравненные к ним средства, а также банковские кредиты и ссуды.

Банковские кредиты могут быть использованы на покрытие сезонных затрат производства, на образование товарно-материальных ценностей и на внутригодовой недостаток собственный средств.

Эффективность использования оборотных средств зависит от:

— своевременной поставки продукции;

— сокращения запасов продукции в готовом виде;

— оплаты в положенные сроки счетов поставщиков;

— ликвидации задержек в документообороте по расчетам;

— внедрения научно-обоснованных нормативов расхода семян и кормов, горючего и смазочного материалов, электроэнергии, минеральных удобрений и т.д.

Особенностью финансов предприятий сельского хозяйства являются следующие факторы:

— почвенно-климатические особенности, которые сказываются на урожайности и доходе;

— длительность рабочего периода;

— объем культурно-технологических работ;

— погода, которая определяет результативность сельскохозяйственных работ;

— социально-экономические особенности сельскохозяйственного производства;

— рискованность сельского хозяйства.

Финансы транспорта

Транспорт, как отрасль экономики, включает:

Транспорт имеет свою специфику, обусловленную производственным процессом.

Особенности функционирования транспортных предприятий:

— продукция транспорта не имеет вещественной формы, т.к. транспорт не производит, а лишь перемещает товары и продукцию, созданную в других отраслях экономики;

— цены на транспортную продукцию складываются на основе тарифов на грузовые и пассажирские перевозки;

— в качестве единицы измерения транспортной продукции используют: тонно-километры, пассажиро-километры, количество пассажиров, тонны грузооборота;

— продукция транспорта не накапливается в запасах, поэтому транспорт не может работать без резерва локомотивов и вагонов и должен учитывать пропускную способность дорог;

— транспорт не добавляет и не создает ничего вещественного к перевозимому товару, поэтому из формы кругооборота капитала выпадает товар (Т) в виде вещи, т.к. продается сам производственный процесс;

— в составе средств производства на транспорте нет сырья;

— характеризуется неравномерностью использования в течение года транспортных средств.

Продукция транспорта имеет стоимостную оценку. Чем больше объем перевозок, тем выше доля транспорта в национальном доходе, идущем на потребление и накопление для расширенного воспроизводства.

Производственный процесс на транспорте состоит из следующих этапов:

— погрузка грузов в подвижной состав;

— перемещение между пунктами отправления и назначения;

— выгрузка в пункте назначения.

Каждый из этапов слагается из ряда операций.

Погрузка груза включает работы и затраты по подготовке груза к отправлению, закреплению, увязке, взвешиванию, подсчету, оформлению транспортной документации.

Для перемещения выбирается тип подвижного состава, маршрут движения, обеспечивается безопасность движения и сохранность груза, заправка транспортных средств горюче-смазочными материалами, осуществляется контроль за движением подвижного состава.

При выгрузке необходимо ознакомление грузополучателя с товаро-распорядительными документами, взвешивание и подсчет груза, выявление порчи или потерь.

Эффективность транспортного процесса зависит от продолжительности выполнения каждого элемента.

Развитие действующих транспортных путей связано с длительными сроками изысканий и проектирования, создания соответствующих промышленно-строительных мощностей и подготовки материально-финансовых ресурсов.

Транспорт используется не только для осуществления внешних перевозок, но и для перевозок внутри производства (внутрипроизводственный транспорт), издержки которого являются частью производственных издержек предприятия. Внутрипроизводственный транспорт является частью отрасли, в которой он функционирует.

Особенности и преимущества технико-экономических характеристик видов транспорта.

— занимает ведущее место в транспортной системе страны, находится в собственности государства;

— регулярность грузовых и пассажирских перевозок не зависит от климатических условий, времени года и суток;

— высокая пропускная и провозная способность, измеряемая миллионами тонн грузов и пассажиров и скорость доставки;

— невысокая себестоимость перевозок, более короткий путь движения по сравнению с речным и морским транспортом и высокая эффективность.

— более высокая маневренность и скорость доставки грузов, чем на железнодорожном, речном и морском транспорте;

— дает возможность доставлять грузы от склада отправителя до склада получателя, минуя перепогрузочные операции;

— требует небольших по сравнению с железнодорожным транспортом капитальных вложений;

— отличается высокой себестоимостью, выгоден для транспортировки грузов на короткие расстояния (до 300 км) и небольшими партиями.

— невысокая себестоимость и большая провозная способность на глубоководных реках;

— невысокие капитальные затраты, расход топлива и металла;

— недостатками являются: несовпадение направления течения реки с грузопотоками, нерегулярность перевозок в течение года, меньшая скорость доставки;

— используется для доставки массовых грузов (нефти, леса, хлебных и строительных);

— эффективен при совмещении с железнодорожным транспортом.

— дает возможность обеспечить массовые межконтинентальные перевозки грузов внешнеторгового оборота, межбассейновых и внутрибассейновых перевозок грузов и пассажиров между портами;

— низкая себестоимость перевозок на дальние расстояния и высокая скорость движения по сравнению с речным транспортом;

— меньшие капитальные затраты по сравнению с речным и железнодорожным транспортом при массовых перевозках на дальние расстояния.

— самая низкая себестоимость (в 2-3 раза) перекачки нефти и нефтепродуктов;

— наименьшие капитальные вложения по сравнению с другими видами транспорта;

— большая протяженность трубопроводов (200-300 тыс. км).

— большая скорость, малые сроки доставки грузов и пассажиров;

— наиболее эффективен для перевозки пассажиров и скоропортящихся грузов на дальние расстояния;

— используется в районах, где отсутствует наземный и водный транспорт.

Особенности планирования себестоимости предприятий транспорта

Высокий удельный вес в себестоимости предприятий транспорта занимает заработная плата, затраты на топливо, электрическую энергию, амортизация, ремонт, что обусловлено постоянным движением транспортных средств.

К снижению себестоимости приводит:

— использование мощных и экономичных локомотивов, судов и автомашин;

— автоматизация и электрификация железных дорог;

— улучшение состояния шоссейных дорог и условий судоходства;

— механизация погрузочно-разгрузочных работ;

— внедрение передовых методов организации перевозок и труда.

Основными показателями себестоимости перевозок являются:

— общая сумма расходов по основным видам затрат на весь объем перевозок по видам транспорта;

— экономия от снижения себестоимости;

— себестоимость десяти приведенных тонно-километров (тонно-миль).

Расчеты осуществляются по статьям затрат, аналогичным затратам промышленным предприятиям, но дополнительно включаются следующие статьи:

— на морском и речном транспорте — расходы на текущий ремонт флота, платежи в бюджет по инвалютным расходам;

— на воздушном — текущий ремонт самолетного парка, аэропортовые расходы;

— на автомобильном — текущий ремонт и техническое обслуживание;

— на трубопроводном — потери газа и нефти в газонефтепроводах.

Для определения плановой величины транспортных затрат используются:

— исходные данные, содержащиеся в расчете плана перевозок, материально-технического снабжения, плана по труду и финансам;

— оценка экономической эффективности, достигнутой в результате совершенствования организации транспортной работы;

— анализ зависимости между изменениями в технике, технологии и организации транспортной работы и величиной расходов на ее выполнение.

Прибыль от основной деятельности транспорта

Выручка предприятий транспорта включает доходы, полученные:

— выполнения погрузочно-разгрузочных операций;

— экспедирования и прочих работ и услуг.

Доходы от перевозок зависят от объема оказываемых услуг, тарифа и договорных цен.

В основе транспортного тарифа лежит вид транспорта, класс перeвозимого груза и расстояние. Цены зависят от спроса и предложения конкретного вида подвижного состава.

Тарифы в зависимости от степени регулирования классифицируют на:

— фиксированные, которые используются на железнодорожном транспорте и устанавливаются Министерством путей сообщения РФ по согласованию с государственными органами;

— регулируемые, которые предприятия транспорта устанавливают самостоятельно с учетом системы налогового регулирования доходов предприятия;

— договорные тарифы устанавливаются по соглашению с заказчиками исходя из необходимых затрат на перевозки и уровня рентабельности, регулируемого и утвержденного государственными органами (около 35% расходов);

— свободные тарифы устанавливаются самостоятельно с учетом спроса и предложения на рынке транспортных услуг. Решение об их введении принимают государственные органы.

Прибыль транспортных предприятий отражает результаты эксплуатации транспорта, вспомогательных производств и хозяйств и прочих хозяйственных операций.

Прибыль от эксплуатации транспорта определяется как разность между доходами от транспортной работы и эксплуатационными расходами.

Налогообложение прибыли осуществляется в соответствии Налоговым кодексом РФ. Льготы при уплате налогов являются общими для всех отраслей экономики.

Прибыль, остающаяся в распоряжении транспортных предприятий, используется на развитие производственной базы, социальное развитие и материальные выплаты.

Планирование доходов и расходов транспорта

Распределение прибыли предприятий транспорта осуществляется по тем же принципам, что и в промышленности, но с учетом следующих особенностей:

— платежи в бюджет по основной деятельности железных дорог определяются централизовано;

— расчет норматива по форменной одежде на железнодорожном транспорте определяется как произведение стоимости одежды и среднего процента переходящей задолженности;

— в финансовый план железнодорожного транспорта включаются сметы бюджетных учреждений, обслуживающих работников железных дорог, больниц, учебных заведений и др.;

— наряду с финансовым планом на железнодорожном транспорте разрабатывается план валютных операций, где отражаются поступления средств и платежи в иностранной валюте по перевозкам грузов и пассажиров;

— нормативы собственных оборотных средств предприятий автомобильного транспорта определяются раздельно по активам, зависящим от роста производственных затрат (ГСМ) и по активам, запасы которых не связанны с ростом производственной программы;

— в составе устойчивых пассивов на автомобильном транспорте кроме источников финансирования прироста норматива собственных оборотных средств планируются статьи: «Резерв на восстановление износа и ремонт автомобильных шин», «Расчеты в порядке плановых платежей», «Доходы будущих отчетных периодов»;

— на предприятиях воздушного транспорта приобретение и пополнение авиационной техники, радиооборудования и запасных частей к ним осуществляется за счет амортизационных отчислений, прибыли и ассигнований из бюджета. Наряду с финансовым планом составляется план инвалютных поступлений и платежей.

Дата добавления: 2018-02-18 ; просмотров: 988 ; Мы поможем в написании вашей работы!

Источник: studopedia.net

Особенности финансов строительства

Строительство является сложным производственным процессом, связанным с созданием объектов капитального строительства (зданий, строений, сооружений). При этом нормальная эксплуатация этих объектов возможна только тогда, когда субъектами строительной деятельности (застройщиком, заказчиком, подрядчиком) обеспечивается соблюдение требований нормативных документов, как регулирующих организационно-правовой порядок строительства, так и устанавливающих соответствующие параметры качества при строительстве объектов.

В связи с этим базу нормативных документов в области строительства можно разделить на две составные части: акты правого характера, то есть нормативно-правовые акты, и акты технического характера.

В данном случае, нормативные правовые акты устанавливают обязательные для всех субъектов строительной деятельности и санкционированные государством правила поведения при реализации отношений по строительству объекта капитального строительства, нарушение которых влечет наступление юридической ответственности.

Основным нормативным правовым актом, регулирующим отношения в области строительства, является вступивший в силу с 30 декабря 2004 г. Градостроительный кодекс РФ, которым регулируется процесс осуществления строительства, начиная с порядка разработки проектной документации и заканчивая порядком ввода объектов капитального строительства в эксплуатацию [3].

Затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты представляют инвестиции в основной капитал или реальные инвестиции. Инвестиционная деятельность (инвестиции в форме капитальных вложений) регулируются Федеральными законами: «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25.02.99; «Об иностранных инвестициях в РФ» № 160-ФЗ от 9.07.99. [12,13]. Положения Закона 39‑ФЗ в части регулирования бюджетных инвестиций основаны на положениях Бюджетного кодекса РФ [5]. Бюджетные инвестиции в РФ осуществляются в форме федеральных и ведомственных целевых программ.

Соблюдение требований, содержащихся в актах технического характера, также является обязательным при строительстве, поскольку они определяют основные параметры безопасности и надежности возводимых зданий и сооружений. Система актов технического нормирования существует в виде строительных норм и правил, ГОСТ, технических условий. Например, «ГОСТ 27751-882» (СТ. СЭВ 384-87).

Надежность строительных конструкций и оснований. Основные положения по расчету», «СНиП 2.08.02-89».

Финансы строительных организаций имеют ряд существенных особенностей, обусловленных технико-экономическими особенностями строительного производства. В отличие от других отраслей материального производства строительство конкретного объекта (здания, сооружения, жилого дома и др.) осуществляется строительной организацией на договорных условиях по заказу предприятия или другой организации (инвестора), за счет средств которых выполняются работы по строительству данного объекта. В связи с этим в осуществлении строительного производства участвуют два вида финансов: финансы заказчика (инвестора) и финансы подрядчика [34].

Специфика строительства сказывается на некоторых особенностях финансов подрядчика. Так как для строительного производства характерны длительный производственный цикл по сравнению с промышленностью, продолжительность строительства объекта вызывает наличие большого незавершенного производства в составе оборотных средств подрядной организации. Потребность в оборотных средствах имеет большие колебания, как по отдельным объектам, так и по технологическим циклам, что оказывает влияние на структуру источников финансирования оборотных средств. Осуществление строительства объектов в различных климатических и территориальных зонах определяет индивидуальную стоимость объектов и приводит к неравномерному поступлению выручки, от сдачи выполненных работ заказчику — основного источника собственных средств подрядчика [38].

Особенности строительного производства обусловливают существенные различия в материалоемкости и трудоемкости работ на отдельных технологических этапах строительства и завершения объекта. В результате этого образуется неравномерность потребности в оборотных средствах в процессе строительства объекта.

Финансирование строительства осуществляется на основе сметной стоимости строительно-монтажных работ. Особенность ценообразования в строительстве в виде сметной стоимости и действующий порядок оплаты работ определяют нормативный порядок планирования прибыли подрядных организаций. Территориальная закрепленность строящегося объекта вызывает смену мест производства работ, что сказывается на уровне рентабельности.

В номинальном выражении объем инвестиций за 2011 г. составил 10,561 трлн. руб. Рост инвестиций в основной капитал в РФ в 2011 г. несколько ускорился и составил 106,2% против 106% в 2010 г. В условиях не достаточно благоприятного инвестиционного климата собственные средства предприятий остаются основным источником финансирования инвестиционного процесса. В структуре инвестиций в основной капитал по источникам финансирования доля собственных средств предприятий в 2011 г. по сравнению с 2006 г. возросла с 51,8 до 61,2% с соответствующим снижением доли привлеченных. Рост собственных средств происходил в основном за счет амортизационных отчислений, доля которых за пять лет увеличилась 20,8 до 28% [25].

По прогнозу социально-экономического развития РФ до 2020 г. Инвестиционные расходы бюджета в целом за 2012 — 2014 гг. в реальном выражении сократятся, продолжится тенденция снижения доли государственных капитальных вложений в структуре инвестиций [25].

В целях повышения инвестиционной активности в промышленности необходимо изменение сформировавшейся в последние годы неэффективной структуры акционерного капитала, главными признаками которой являются: концентрация крупного капитала в руках юридических, а не физических лиц; сосредоточение основных пакетов акций в руках одного лица; подчинение производственного предприятия интересам фирм-посредников.

Отсутствие заинтересованности у крупных акционеров в развитии производства тормозит процессы самоинвестирования предприятий и усложняет сам процесс совершенствования системы управления. Сложные отношения между этой группой акционеров и государственными органами приводят к снижению потока возможных государственных инвестиций. Отсутствие достоверной системы отчетности, запутанность взаимоотношений между акционерами отпугивают внешних инвесторов.

При отмеченной тенденции снижения доли государственных капитальных вложений в структуре инвестиций амортизационная политика организаций должна быть увязана с общей стратегией инвестиционной деятельности.

Для этого необходимо соединить в единую систему налоговые отчисления от прибыли, ускоренную амортизацию, льготы по инвестиционному кредиту, амортизационную премию и затраты на НИОКР; применять ускоренную амортизацию только на высокотехнологическое оборудование; открывать специальные целевые счета амортизации в отделениях федерального казначейства только для инвестиционных целей. Только при выполнении данных условий амортизационные отчисления будут действительно стимулировать модернизацию производства, и способствовать повышению эффективности инвестиционных вложений.

Источник: megaobuchalka.ru

Финансы строительных организаций

В рыночной экономике финансы предприятий являются основой финансовой системы общества, т.к. на уровне предприятий создаются первичные доходы, которые составляют основную часть национального дохода страны, а также формируются механизмы последующего распределения и перераспределения доходов.

Финансы строительных организаций — это система экономических отношений на предприятии.

1. формирование, распределение и использование фондов денежных средств на строительных предприятиях;

2. образование и использование целевых фондов строительных предприятий (уставного, резервного фондов, фондов потребления, накопления, добавочного капитала и нераспределенной прибыли);

3. движение средств в расчетах между предприятиями;

4. формирование затрат и распределение доходов между предприятием и государством и внутри предприятия.

Функции финансов строительных предприятий

1. распределительная функция;

Структура денежных фондов строительных предприятий включает в себя:

1. основные фонды и другие внеоборотные активы;

2. оборотные средства предприятий;

3. затраты и прибыль предприятия, ее распределение и использование.

Основные фонды и другие внеоборотные активы строительных предприятий

Имущество предприятия, отражаемое в его бухгалтерском балансе, делится на оборотные и внеоборотные активы.

Внеоборотные активы включают:

1. совокупность основных средств;

2. нематериальные активы (патенты, лицензии, товарные знаки и т.п.);

3. вложение средств в незавершенное производство;

4. долгосрочные финансовые вложения в ценные бумаги и в уставной капитал других предприятий;

5. займы другим организациям на срок более 1 года;

6. вложение в собственные акции и паи, выкупаемые предприятием у прежних владельцев.

Оборотные средства строительных предприятий

— обеспечивают бесперебойность кругооборота средств предприятия, которые попеременно превращаются из денежной формы в производительную, из производительной в товарную. Возмещение затрат денежных средств, а также затрат материалов, средств труда и самого труда осуществляется из выручки от продажи готовой продукции. Эффективность работы строительного предприятия во многом зависит от того, насколько правильно определена потребность в различных элементах оборотных средств. Если эта потребность завышена это приводит к лишним затратам на производство и к замедлению оборота капитала. Недостаток оборотных средств приводит к приостановкам движения капитала на отдельных его стадиях, увеличению затрат и уменьшению прибыли.

Затраты и прибыль предприятий, ее распределение и использование

Выделяются 4 группы затрат строительных предприятий:

1. затраты на воспроизводство основных и оборотных фондов.

Осуществляются за счет собственных средств предприятия, средств банка и отчислений из бюджета;

2. расходы на социально-культурные фонды предприятия. Осуществляются за счет прибыли;

3. операционные расходы – включают расходы на проведение научно-исследовательских работ, на изобретательство и рационализаторство, переоценку основных фондов и другие, которые финансируются за счет прибыли;

4. затраты на производство и реализацию продукции. Относятся на себестоимость продукции и возмещаются за счет выручки от реализации продукции.

Виды затрат строительных предприятий:

1. прямые затраты, связанные с производством СМР;

3. условно постоянные расходы, величина которых существенно не меняется при изменении объемов производства;

4. условно переменные расходы, которые меняются пропорционально объему выпуска продукции (сырье, материалы, зарплата основных рабочих).

Балансовая прибыль предприятия представляет собой разницу выручки от реализации и затрат, относимых на себестоимость строительной продукции.

После вычета из выручки предприятия налогов, экономических санкций, отчислений в различные фонды образуется чистая прибыль. Порядок ее распределения и использования излагаются в Уставе предприятия. Не использованная на цели накопления и потребления прибыль образует нераспределенную прибыль, используемую в качестве резерва.

Организация финансовой работы на строительном предприятии

— осуществляется финансовой службой, в которую входят финансовый отдел или финансовая дирекция. Они занимаются финансовым планированием, оперативной и контрольно-аналитической работой.

Финансовое планирование на строительных предприятиях включает планирование всех его доходов и направление расходования денежных средств для обеспечения развития предприятия. Основной формой планирования является бизнес-план, который служит для определения стратегии финансирования предприятия.

Разрабатываются также планы:

1. финансовый план, включающий планы доходов и расходов, балансы активов и пассивов предприятия;

2. план маркетинга, включающий исследование рынка, анализ собственной продукции и позиции конкурента, а также планирование объема продаж;

3. баланс расходов и доходов по конкретным видам продукции;

4. текущий или годовой план строительного предприятия;

5. кассовый план- план оборота наличных денег на квартал.

ВОПРОСЫ К ЗАЧЕТУ ПО ДИСЦИПЛИНЕ «Финансы и кредит в строительстве»

- Финансы (определение). Функции финансов и их роль в организации производства.

- Сущность и структура рынка ссудных капиталов. Основные источники ссудного капитала.

- Сущность, структура и организация финансовой системы.

- Сущность, структура и организация кредитной системы.

- Сущность и функции государственного бюджета.

- Общая характеристика и структура государственных доходов.

- Сущность, классификация и функции налогов. Основные виды налогов и сборов

- Состав и структура расходов Федерального бюджета Российской Федерации.

- Кредит как форма движения ссудного капитала. Сущность и виды кредита

- Сущность, значение и функции ипотеки. Основные виды ипотечных кредитов.

- Понятие финансов строительных предприятий.

ПРАКТИЧЕСКИЕ ЗАДАНИЯ – сделать титульный лист

Липецкий государственный технический университет

Кафедра строительного производства

Практическое задание № , 2

по дисциплине: «Финансы и кредит в строительстве»

Студент _________ Ф.И.О.

Руководитель _______________ст.преп. И.Б. Мешкова

Практическое задание № 1

Определение наиболее выгодного варианта использования денежных средств

Цель работы: научиться рассчитывать годовые денежные потоки по изменению размера средств банковского вклада.

Исходные данные: базовая годовая сумма оплаты обучения в ВУЗе равна 40 000 руб. и повышается ежегодно с учетом инфляции на:

2 год – 10%, 3 год – 11 %, 4 год – 12%, 5 год – 11%. Срок обучения – 5 лет.

1 вариант оплаты – ежегодный взнос с учетом инфляции.

2 вариант оплаты – ВУЗ предлагает выплатить сразу 200 000 руб., оплатив весь срок обучения.

Денежные средства для обучения абитуриент хранит в банке в виде сберегательного вклада. Сумма вклада – 240 000 руб., банковский процент на вклад согласно договору с банком составляет 12 %

Задание: рассчитать денежные потоки при 2-х вариантах оплаты за обучение и определить наиболее выгодный из них.

Источник: poisk-ru.ru

Введение

Целями данной курсовой работы является закрепление знаний по курсу «Экономика отрасли», изучение финансовых показателей деятельности строительной организации, получить представления о взаимодействии организаций с различными финансовыми институтами, знать источники формирования финансов строительной организации.

В этой курсовой была рассмотрена деятельность строительной компании, а именно ее основные показатели, затраты, технико-экономические показатели, показатели финансового результата (прибыльность и рентабельность).

Актуальность работы заключается в том, что она затрагивает деятельность капиталоемких отраслей экономики, таких предприятия строительного комплекса.

Объектом исследования служит комплексная система финансового учета на предприятии.

Субъектом исследования выступает строительная организация.

Теоретической и методической основой послужили труды российских и зарубежных ученых по проблемам финансового анализа. В работе применялись общие методы исследования.

Финансовые ресурсы строительной организации

Сущность финансов строительной организации

Каждая строительная организация является элементом экономики и имеет определенные финансовые взаимоотношения с другими субъектами экономической системы. Такие взаимоотношения составляют сущность финансов предприятия. Следовательно, финансы предприятия представляют собой денежные отношения, возникающие в процессе его функционирования и увязанные с формированием и распределением его финансовых ресурсов.

Эти отношения модно различать по следующим видам:

Отношения с партнерами по бизнесу, связанные с поставками сырья, материалов, строительных конструкций и изделий, топлива и других материальных ресурсов, транспортировкой грузов на строительство, обеспечением работы строительных машин, механизмов и т.п.

отношения с заказчиками строительства, с потребителями товаров в соответствии с заключенными договорами;

отношение с государством при уплате налогов и других выплат в бюджет и внебюджетные фонды;

отношения с заказчиками строительства и потребителями товаров, а также с поставщиками материальных ресурсов и исполнителями оказания услуг по взысканию и уплате штрафов за нарушения договорных обязательств;

отношения с банковской системой по расчетам за соответствующие услуги, при получении и погашении кредитов, при проведении расчетных операций с поставщиками и заказчиками, а также факторингу, трасту, залогу и другим банковским операциям;

отношения со страховыми компаниями по страхованию производственных и финансовых рисков;

отношения с работниками предприятия по выплате заработной платы и других видов доходов;

отношения с акционерами по выплате дивидендов; отношения с учредителями по формированию уставного капитала и распределению дохода;

отношения с дочерними предприятиями, филиалами, участками, бригадами по поводу финансирования расходов и участия в распределении прибыли предприятия;

отношения с товарно-сырьевыми и фондовыми биржами по операциям с производственными и финансовыми активами;

отношения с инвестиционными компаниями, фондами по осуществлению финансовых инвестиций.

Источник: vuzlit.com

1. Финансовые инструменты

Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке. На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фондового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств). Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

- Долговые финансовые инструменты. Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования — товарный капитал или денежный — различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio — обязательство) — ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel — обмен) — письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица — Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов — первичный векселедержатель, трассант, Сидоров — векселедатель, трассат, а Михайлов — вторичный векселедержатель, ремитент , чеки (англ, cheque, амер. check) — денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты. Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда , процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

- Первичные финансовые инструменты (инструменты первого порядка). Такие финансовые инструменты (как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита акции , облигации, чеки, векселя и т.п.)

- Вторичные (инструменты второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Часто их называют производными инструментами или деревативами . Такие финансовые инструменты используются для проведения спекулятивных финансовых операций и страхования ценового риска («хеджирования»). В зависимости от состава первичных финансовых инструментов или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты (эти инструменты предназначены сугубо для биржевых операций, и мы их также не рассматриваем в нашем курсе).

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, «привязанной» к установленной учетной ставке, курсу определенной «твердой» иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, «твердую» иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином «первоклассный заемщик»). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска («спекулятивные»). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции «венчурных» (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, здесь )

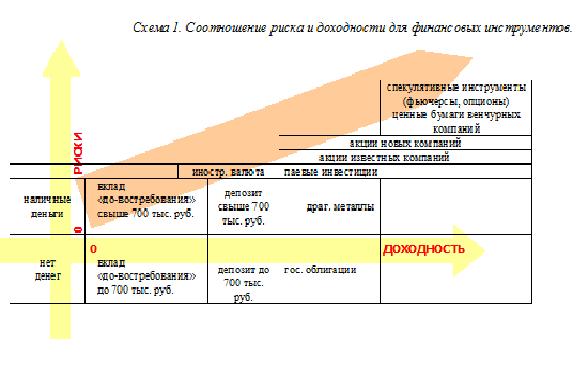

1.2 Риски и доходность. Что без чего не бывает?

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, — чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol — это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Источник: u3a.itmo.ru