Инвестиционная деятельность (ИД) связана с реализаций ИП. В монографиях и учебниках приводятся различные понятия инвестиционной деятельности (ИД).

П. И. Вахрин [75] определяет инвестиционную деятельность как «вложение средств (инвестирование) и осуществление практических действий в целях достижения полезного эффекта». А экономист П. В. Сокол [147] считает, что инвестиционная деятельность демонстрирует динамику явления и под ней следует понимать «процесс вложения инвестиций и осуществление практических действий для достижения поставленных инвестором целей: получения прибыли и (или) достижения иного полезного эффекта».

В учебнике «Экономика строительного комплекса» [133] инвестиционная деятельность трактуется как коммерческая деятельность, связанная с осуществлением инвестиций, т. е. долгосрочным вложением капитала с целью его приумножения, получения дохода или иного полезного эффекта.

«Методические рекомендации» [122] определяют инвестиционную деятельность следующим образом: «вложение капитала и осуществление практических действий по реализации инвестиционного проекта», т. е. инвестиционная деятельность охватывает весь инвестиционный процесс и управление им.

Урок №44. Основные источники финансирования бизнеса

Можно считать, что все приведенные выше определения отражают сущность инвестиционной деятельности; и в монографии предлагается понятие этого термина: коммерческая деятельность участников инвестиционного процесса, включающая накопление, вложение и рациональное использование капитала с целью получения экономических выгод и наибольшего социального результата.

Инвестиционный процесс в строительстве включает в себя непрерывно повторяющиеся инвестиционные циклы: зарождение идеи, ее реализация и достижение заданных показателей эффективности проекта.

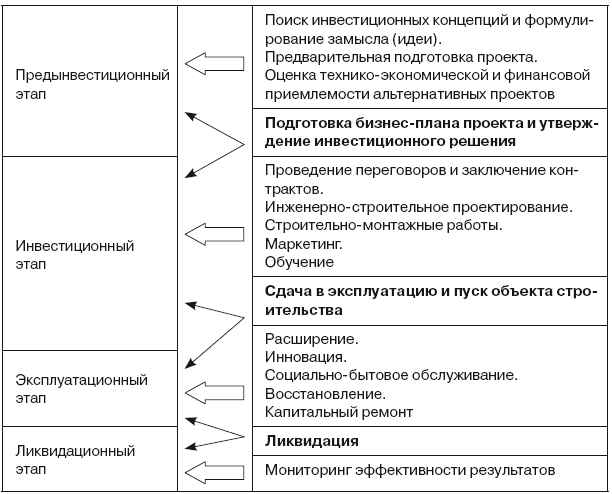

Обычно ИД включает четыре этапа.

1. Предынвестиционный этап предшествует этапу инвестирования средств в проект. На этом этапе ведутся предварительные переговоры с потенциальными инвесторами и другими участниками проекта (подрядчиками, субподрядчиками), осуществляется отбор поставщиков сырья, машин и оборудования, в том числе и на конкурсной основе. Определяются необходимость привлечения кредитных ресурсов, возможности разработки и получения всей необходимой разрешительной документации. В этих целях осуществляют юридическое оформление инвестиционного проекта (регистрацию предприятия, оформление сделок в виде заключенных договоров и т. д.). В качестве результата всех проводимых работ на предынвестиционном этапе должен быть разработан развернутый бизнес-план инвестиционного проекта. Практика показывает, что для малых и средних проектов в строительстве финансовые затраты предынвестиционного этапа могут составить в общей сложности от 1 до 5 % всего объема инвестиций, а для крупных – от 0,2 до 1,0 %.

2. Инвестиционный этап предполагает непосредственное финансирование всех мероприятий по реализации инвестиционных решений, принятых на предыдущей стадии. Действия, предпринимаемые на данном этапе, требуют больших расходов и носят необратимый характер. Создаются графические проектные чертежи, расчетно-финансовые (сметные) документы, осуществляется заказ и поставка оборудования по заключенным договорам, фор мируются строительные площадки, производятся строительно-монтажные и пусконаладочные работы, проводятся рекламные кампании по сбыту готовой продукции.

Какие виды инвестиций существуют? Урок 1

3. Эксплуатационный этап начинается с момента ввода в действие объекта строительства. Для объектов промышленного строительства, например, данный этап может характеризоваться началом производства продукции; для объектов социально-бытового обслуживания – началом оказания услуг; для жилых помещений – датой заселения жильцов. В течение эксплуатационного этапа вложенные финансовые ресурсы приносят отдачу в виде средств, полученных от реализации произведенной продукции и оказанных услуг. Наряду с доходами данный этап характеризуется и текущими эксплуатационными расходами. Основные доходы от ИП получают на этой стадии.

Для инвестора, вкладывающего капитал в строительство, важно в оптимально короткие сроки вернуть вложенные финансовые ресурсы, а затем в течение максимально более длительного периода времени он стремится получать прибыль. Поэтому продолжительность эксплуатационного этапа приобретает первостепенное значение и существенно влияет на общие показатели эффективности проекта (величину прибыли, рентабельность, социальный или экологический эффект и т. д.).

4. В ряде случаев из эксплуатационного этапа выделяют четвертый – ликвидационный.

Каждый этап инвестиционного процесса строительства подразделен на стадии и требует выполнения таких процедур, как анализ и прогнозирование, консультирование и принятие решений, проектирование и строительство. На одних стадиях исследуют инвестиционные возможности по строительству объекта, на других – обосновывают преимущества тех или иных его вариантов, на третьих – составляют инструкции и выполняют расчеты, которые несут исключительно вспомогательные функции, на четвертых – выбирают инструменты реализации проекта.

Таким образом, можно сделать вывод, что по своей совокупной значимости, затратам времени и объемам работ стадии существенно различаются. При этом четких границ как между стадиями, так и между этапами инвестиционного процесса провести невозможно. Этапы разработки и реализации ИП показаны на рис. 4.1.

Рис. 4.1. Этапы разработки и реализации инвестиционного проекта в строительстве [71]

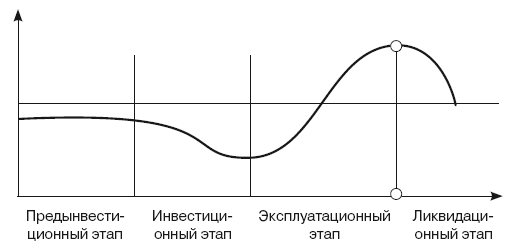

В течение первых двух этапов происходит вложение финансовых ресурсов, а в течение третьего этапа все инвестированные средства возвращаются вместе с прибылью (рис. 4.2).

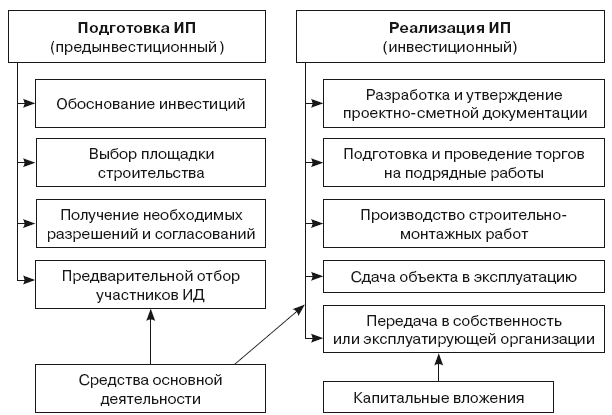

В монографии предлагается при осуществлении инвестиционностроительной деятельности выделить два этапа: подготовка и реализация ИП (рис. 4.3).

Объектами ИД являются вновь создаваемые или модернизируемые основные фонды.

Субъектами ИД могут быть физические и юридические лица, государства, в том числе иностранные, международные организации, осуществляющие ИД. К ним относятся: инвесторы, застройщики, заказчики, проектировщики, подрядчики, пользователи объектов капитального строительства (реципиенты) и др.

По закону [6] инвесторы могут выступать как вкладчики, покупатели, кредиторы, а также выполнять функции любого участника инвестиционной деятельности: заказчика, подрядчика, поставщика и др.

Рис. 4.2. Этапы инвестиционного процесса строительства

Рис. 4.3. Содержание инвестиционно-строительной деятельности

В качестве инвесторов могут выступать:

• органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

• отечественные физические и юридические лица и их объединения;

• иностранные физические и юридические лица, государства и международные организации.

Пользователями объектов инвестиционной деятельности могут быть инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности. Субъекты инвестиционной деятельности вправе совмещать функции двух или нескольких участников. Допускается объединение средств инвесторами для осуществления совместного инвестирования.

Инвесторы имеют равные права на:

• осуществление инвестиционной деятельности, за изъятиями, установленными федеральным законом;

• самостоятельное определение объемов и направлений инвестиций, а также заключение договоров с другими субъектами инвестиционной деятельности, в соответствии с Гражданским кодексом РФ; • владение, пользование и распоряжение объектами инвестиций и результатами осуществленных инвестиций;

• передачу по договору и/или государственному контракту своих прав на осуществление инвестиций и на их результаты физическим и юридическим лицам, государственным органам, органам местного самоуправления в соответствии с законодательством РФ;

• осуществление контроля за целевым использованием средств, направленных на инвестиции;

• объединение собственных и привлеченных средств со средствами других инвесторов в целях совместного осуществления инвестиций на основании договора и в соответствии с законодательством РФ;

• осуществление других прав, предусмотренных договором и/или государственным контрактом в соответствии с законодательством РФ.

Субъекты инвестиционной деятельности обязаны:

• осуществлять инвестиционную деятельность в соответствии с международными договорами РФ, федеральными законами и иными нормативно-правовыми актами РФ (постановления, инструкции), законами субъектов РФ и их иными нормативноправовыми актами, а также с утвержденными в установленном порядке стандартами, нормами и правилами;

• исполнять требования, предъявляемые государственными органами и должностными лицами, не протиречащие нормам законодательства РФ;

• использовать средства, направленные на инвестиции, по их целевому назначению.

Отношения между субъектами инвестиционной деятельности осуществляются на основе договора и/или государственного контракта, заключаемых между ними в соответствии с Гражданским кодексом (ГК) РФ. Условия договора или государственного контракта, заключенного между субъектами инвестиционной деятельности, сохраняют свою силу на весь срок их действия, за исключением случаев, предусмотренных федеральным законодательством, либо, если осуществляется деятельность с иностранными субъектами, то учитываются и международные документы, регулирующие соответствующие отношения.

Инвестиционно-строительная деятельность – ключевое звено в вопросах обеспечения повышения качества жизни людей, создания благоприятного производственного климата и ускорения научно-технического прогресса (НТП) в ряде отраслей материального производства. Без этого невозможно воспроизводство на новом, более высоком инновационном уровне.

Источник: econ.wikireading.ru

ИНВЕСТИЦИИ И ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕ

Инвестициями являются денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе и на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

В состав этих ценностей входят:

• движимое и недвижимое имущество (в частности, здания, сооружения, оборудование);

• денежные средства, целевые банковские вклады, кредиты, ценные бумаги;

• интеллектуальные ценности: (в частности, авторские права, лицензии, ноу-хау);

• права пользования землей и другими природными ресурсами, иные имущественные права.

В условиях командно-административной системы управления экономикой понятия «инвестиции» и «капитальные вложения» отождествлялись. Капитальные вложения исследовались в двух аспектах: как экономическая категория и как процесс, связанный с движением денежных средств.

Как экономическая категория капитальные вложения представлялись в виде системы денежных отношений, связанных с движением стоимости, авансированной в долгосрочном порядке в основные фонды, в расширение основных фондов от момента вы деления денежных средств до момента их возмещения. При этом затраты на воспроизводство основных фондов относились к инвестиционной деятельности, так как носили долгосрочный характер.

В то же время затраты на оборотные средства учитывались отдельно от капитальных вложений и относились к основной деятельности предприятия, так как носили краткосрочный характер. Различались и источники финансирования этих затрат. Долгосрочные кредиты предназначались для финансирования воспроизводства основных фондов и выдавались Стройбанком СССР. Краткосрочные кредиты, в свою очередь, направлялись на пополнение оборотных средств и выдавались Госбанком СССР, который обслуживал в основном текущую деятельность предприятий.

Рыночная реформа финансово-кредитной, банковской системы позволила изменить механизм вложения средств на воспроизводство основных производственных фондов и на пополнение оборотных средств. В настоящее время предприятия самостоятельно определяют, какую долю собственных финансовых ресурсов и внутрихозяйственных резервов (доходов, прибыли) направлять на воспроизводство основных фондов, а какую — на приобретение оборотных средств. В свою очередь кредитные ресурсы, как краткосрочные, так и долгосрочные, предоставляются теперь коммерческими банками предприятиям разных форм собственности.

Рыночные методы управления хозяйственной деятельностью обусловили изменение состава капитальных вложений за счет включении в их состав расходов на формирование оборотных средств предприятий-новостроек, расширение источников и возможностей маневрирования средствами, направляемыми на финансирование той или иной части капитальных вложений. Инвестиции в нашей стране осуществляются преимущественно в форме капитальных вложений. В последнее время наряду с капитальными вложениями в структуре инвестиций выделяются в отдельную группу финансовые инвестиции, выступающие на рынке ценных бумаг.

Рассматривая инвестиции в динамике, т. е. в процессе смены форм стоимости и превращения их в конечный продукт инвестиционной деятельности за определенный период, можно сказать, что инвестиции — это часть дохода за данный период, которая не может быть использована на потребление.

Инвестиции в капитальном строительстве могут быть:

• централизованными, осуществляемыми органами государственной власти Российской федерации и республик в ее составе, а также соответствующих административно территориальных и национальных образований;

• нецентрализованными, осуществляемыми государственными, приватизационными предприятиями, общественными и религиозным и организациями, другими отечественными, иностранными и совместными юридическими лицами, а также гражданами России и других государств.

Таким образом, инвестиционная деятельность в капитальном строительстве представляет совокупность практических действий юридических и физических лиц с помощью инвестиций и состоит из инвестиционных разработок и капитального строительства. Инвестиционная деятельность в капитальном строительстве может осуществляться во всех отраслях и сферах хозяйства, и применима в отношении любых объектов. Инвестиционная деятельность государства распространяется исключительно на объекты, связанные с обороной, созданием космических систем, федеральных систем связи и информации, железнодорожного, воздушного, морского, а также магистрального трубопроводного транспорта.

При инвестиционной деятельности в области капитального строительства инвестор принимает решение о проведении инвестиционных разработок и капитального строительства, непосредственно финансирует инвестиции, эксплуатирует или передает в эксплуатацию другим юридическим лицам и гражданам введенный в действие объект. В данном случае участниками инвестиционной деятельности могут быть юридические лица и граждане, занятые размещением заказа на конкретное строительство и его исполнением (подрядным, хозяйственным или смешанным способом) посредством производства работ, оказания услуг и изготовления продукции, выполняющие функции заказчика, проектировщика, подрядчика, поставщика, финансирующей организации. Заказчиком может быть инвестор, а также любое иное лицо, уполномоченное инвестором или инвесторами.

Инвестиции представляют комплекс довольно сложных явлений, которые проявляются в многообразных формах. По этой причине экономическое понятие инвестиций может рассматриваться с различных точек зрения. По одной из них выделяются четыре группы этого понятия: инвестиции, определяемые платежами, имуществом, комбинированные и диспозиционные.

Исходным пунктом понятия инвестиций, определяемых имуществом, является баланс, который дает картину имущества, а также капитала предприятия. В качестве инвестиций рассматривается преобразование капитала в предметы имущества или использование капитала. В соответствии с комбинаторным понятием инвестиции представляют комбинацию приобретенных материальных основных средств или с уже имеющимися материальными основными средствами.

Понятием «диспозиционные инвестиции» определяется уменьшение свободы распоряжения предприятий вследствие связывания финансовых средств в результате инвестирования. Мы сосредоточимся на понятии инвестиций, определяемых платежами и имуществом, поскольку именно они широко отражены в экономической литературе.

Инвестиции, определяемые платежами, характеризуются потоком платежей, который начинается с выплат и в последующем позволяет ожидать поступлений. Инвестиции, определяемые имуществом — целенаправленное связывание на довольно длительный срок финансовых средств в материальных и нематериальных объектах с намерением использовать эти объекты для достижения индивидуальных целевых установок.

Связывание капитала может распространяться на материальные и нематериальные объекты. Следовательно, два аспекта должны быть объяснены относительно понятия инвестиций, определяемых платежами. С одной стороны, необходимо указать, что использование капитала на нематериальные предметы имущества, не отраженные в балансе, также рассматривается как инвестиция.

С другой стороны, существуют различные точки зрения на то, представляет ли использование капитала для приобретения или производства предметов имущества в каждом случае инвестиции. При трактовании этого понятия в широком смысле на этот вопрос дается положительный ответ. Согласно этому, предметы оборотного имущества также представляют объекты инвестирования. Напротив при рассмотрении понятия «инвестиции» в узком смысле использование капитала только на определенные группы основных средств, на совокупные основные средства или на совокупные основные средства с частичным включением определенных позиций оборотного имущества определяется в качестве инвестиций. далее в основу закладывается определение, ориентированное на имущество, согласно которому инвестиция имеет место при долгосрочном связывании финансовых средств.

Инвестиции проявляются на предприятиях в многообразных формах.

Ниже представлена классификация инвестиций на основе главных и второстепенных критериев. Разграничим сначала второстепенные и главные классификационные критерии.

Второстепенные критерии: инвестиционный объект, причина инвестиций, сфера инвестиций характеризуют внешнее проявление инвестиций. Главные же критерии: последствия инвестиций, при рассмотрениях количественном, качественном, в аспекте времени, степень взаимозависимости инвестиций касаются их экономического содержания.

По критерию «объект инвестиций» дифференцируют финансовые и реальные инвестиции (рис. 3.1). финансовые инвестиции соответствуют связыванию капитала в таких формах, как банковские вклады, облигации, инвестиционные сертификаты, доли в фондах недвижимости или доли участия. Они имеют либо спекулятивный, либо ориентированный на долгосрочные вложения характер. Реальные инвестиции можно подразделить на материальные, т. е. вещественные, и нематериальные, т. е. потенциальные инвестиции. При потенциальных инвестициях производятся

К текущим относятся инвестиции на капитальный ремонт, а также инвестиции по замена и устаревшего оборудования. Инвестиции по замене имеют место в классическом виде, когдаимеющиеся средства производства заменяются идентичными объектами.

Дополняющие инвестиции касаются, подобно текущим инновациям, оснащения средствами производства в уже существующих местах размещения. К дополняющим инвестициям относятся инвестиции на расширение производства, внесение изменений в производственную программу и обеспечение безопасности производства. Инвестиции на расширение производства ведут к увеличению мощностей предприятия. Так, инвестиции по рационализации служат снижению издержек, инвестиции по переходу — на новую программу и приведению производства в соответствие с изменением объемов сбыта прежних видов продукции, и инвестиции по диверсификации — подготовке к изменениям программ сбыта, на которую влияет введение новых изделий или освоение новых рынков.

Разграничение между инвестициями на расширение производства и инвестициями с целью изменения производственной программы часто в конкретном случае представляется затруднительным, так как в большинстве случаев расширение мощностей происходит одновременно с изменением производственной программы. Инвестиции по обеспечению безопасности представляют мероприятия по устранению источников опасности риска для предприятия или подготовке к ним.

Третьим второстепенным классификационным критерием является «сфера инвестиций». По этому критерию происходит классификация по функциональным сферам предприятия, в которые осуществляются инвестиции. Например, согласно этому критерию можно различать инвестиции в сферы закупок, производства, сбыта, управления, кадров, а также исследований и разработок. Классификация по критерию «сфера инвестиций» применима, прежде всего, для реальных инвестиций, к которым относятся инвестиционные проекты. Инвестиционный проект (ИП) — это система мер и мероприятий, направленных на привлечение материальных, и финансовых ресурсов для дальнейшего их связывания в материальных объектах с намерением использовать эти объекты для реализации индивидуальных целей.

Из этого следует, что ИП является подмножеством множества инвестиций и все свойства применительно к инвестициям, ориентированным на имущество, переносятся на ИП.

Классификация видов инвестиций с помощью второстепенных критериев может использоваться, прежде всего, для характеристики и однозначного разграничения конкретных инвестиционных проблем.

Инвестиции при моделировании

Также вместо прежнего могут быть предусмотрены один или несколько заменяющих объектов, которые идентичны с исходным объектом или отличаются от него (многоразовые инвестиции). Последним главным критерием классификации является степень неопределенности.

Абсолютная определенность в отношении влияния инвестиций вообще не может существовать вследствие их ориентированности на будущее. Однако в степени неопределенности существенны различия, на основе которых можно разграничить относительно надежные и относительно рискованные инвестиции. Уточненная дополненная классификация инвестиций по нескольким критериям представлена в табл. 3.1

Представленная здесь классификация характеризует существование инвестиций в многообразных формах проявления. В каждом виде инвестиций проявляются приведенные признаки. К разнящимся по главным классификационным критериям видам инвестиций необходимо применять дифференцированные подходы при инвестиционном планировании и расчетах.

3.2. Инвестиционный процесс: жизненный и инвестиционный цикл в строительстве

Жизненный цикл период от научных поисков и обоснований и созданию готовой строительной продукции до полной выработки ресурса, полной амортизации основных фондов, после чего объект либо ликвидируют, либо реконструируют (технически перевооружают), открывая новый жизненный цикл.

Процесс формирования и использования инвестиционных ресурсов охватывает определенный период, который принято называть инвестиционным циклом. Если рассматривать реальные инвестиции, то он включает этапы научных разработок, проектирования, строительства, освоения.

Инвестиционный цикл — выработка идеи строительства, обоснование инвестиций, проектирования строительства, период работы на окупаемость, чистый доход до разрушения и утилизации.

В бывшем СССР инвестиционный цикл составлял 50 лет. В С1IIА он составляет 10 лет. К началу 1990 гг. средняя продолжительность реализации инвестиционного проекта (первая фаза цикла) составляла 13 лет: 2,0—2,5 года — предпроектная разработка и проектирование, 8 лет — строительство и 3,0— 2,5 года — ввод в действие и освоение местностей. Нормативная эксплуатационная фаза созданного производства продолжалась в среднем 25 лет, а сверх- нормативная еще 5— 10 лет. В США продолжительность полного инвестиционного цикла составляет в среднем около 10 лет: три года строительства, включая проектирование, и семь лет эксплуатации с окупаемостью затрат в первые три года.

Инвестиционный цикл — совокупность взаимосвязанных этапов, образующих процесс оборота капитальных вложений. Инвестиционный цикл охватывает три фазы:

• пред инвестиционные (предварительные исследования до окончательного принятия инвестиционного решения);

• инвестиционную (проектирование договор, подряд, строительство);

• производственную (фаза хозяйственной деятельности предприятия).

В течение прединвестиционной (первой) фазы изучаются возможности будущего проекта, и принимается предварительное решение об инвестициях, а заказчик (фирма-инвестор или организатор проекта) выбирает управляющего проектом. Варианты проекта изучаются либо заказчиком, либо специализированными консультационными фирмами. Они выполняют первоначальные опенки издержек, а также анализ вариантов инвестиционных решений.

Прохождение проекта через все эти стадии содействует продвижению инвестиций, создает лучшую основу для принятия решений и реализации проекта. Вначале надо найти возможность, например, улучшения показателей фирмы с помощью инвестирования, т. е. найти, во что можно вложить деньги. Затем надо тщательно проработать все аспекты реализации инвестиционной идеи и создать адекватный ей инвестиционный проект.

Если такой проект удается разработать, и он представляет интерес для потенциального инвестора, то исследование стоит продолжить.

Инвестиционная (вторая) фаза включает:

• отбор проектной фирмы или фирмы, управляющей строительством;

• подготовку проектной документации;

• получение от правительственных учреждений разрешения на строительство;

• подготовку детализированных расчетов стоимости;

• подготовку предварительных планов для проектных работ;

• выбор подрядчика и строительного управляющего.

Ведется строительство, объект сдается в эксплуатацию, персонал обучается. Заканчивается инвестиционная фаза полной подготовкой к хозяйственной деятельности объекта.

Производственная (третья) фаза включает хозяйственную деятельность предприятия.

На всех фазах требуется управление инвестиционным проектом, т. е. обеспечение целостного подхода, координации и взаимодействия между заказчиками, проектировщиками и строителями. Создание прогрессивных систем управления требует совершенствования контрактных систем, изменения организационных структур, развития инфраструктур по обслуживанию инвестиционных проектов на всех этапах их реализации, совершенствования технологии проектирования.

В условиях стремительного роста наукоемких производств и резкого изменения структуры экономики существенно возросла роль проектирования в инвестиционном процессе, что требует от заказчика усиления внимания к пред проектной и проектной стадиям.

В ходе подготовки окончательного проекта крупных промышленных объектов уже при 15—20 % готовности их чертежей может начинаться строительство.

По оценкам ведущих зарубежных проектных фирм уровень затрат на проектирование составляет 5— 10 % стоимости объекта, но влияние его на конечные результаты может быть весьма существенным и даже решающим. До принятия проектных решений «уровень влияния» проектирования на конечные результаты оценивается как стопроцентный, а после их принятия, перед разработкой предварительного проекта «уровень влияния» снижается до 75 %, по окончании проектирования это влияние практически исчерпывается.

В силу вступают экономические механизмы следующего этапа инвестиционной фазы — процесса строительства, где реализуется 90—95 % всех затрат, а «уровень влияния» на конечные результаты оценивается в 25 %.

Можно сделать вывод, что пред инвестиционная фаза закладывает основы для последующих фаз инвестиционного цикла. Поэтому на прединвестиционной фазе качество и надежность проекта важнее, чем временной фактор, тогда как в фазе инвестирования временной фактор становится важнейшим для удержания проекта в рамках прогнозов, сделанных на стадии технико-экономического обоснования (ТЭО). Не нужно экономить на дорогом и расточительном по времени процессе подготовки проекта и стараться сократить стадию анализа подготовки проекта для скорейшей заявки на получение ссуды.

Обычно затраты на пред инвестиционные исследования выражаются в человеко-месяцах. Затраты, выраженные в процентах к затратам инвестиций, приблизительно составляют:

0,2— 1,0 % — для анализа инвестиционных возможностей (1 — 2 чел.-мес.);

0,25— 1,5 % — для предварительного обоснования проекта (б

12 чел.-мес.);

1,0—3,0% — для ТЭО небольших промышленных проектов (12—15 чел.-мес);

2,0— 10,0 % — для ТЭО в сфере крупной промышленности или для проектов с опытными технологиями или сложными рынками (минимум 15 чел.-мес).

3.3. Экономическая оценка инвестиций в строительстве

Экономическая оценка любого предприятия невозможна без использования терминов «экономический эффект» и «эффективность».

Рассматривая инвестирование как создание приносящих доход активов, а не обмен требованиями на существующие капитальные затраты, дающие импульс увеличению дохода и занятости, отечественная наука трактует эффективность капитальных вложений как отношение результата к затратам. В общем случае эффективность определяется формулой:

Э=Р/З,

где Р — результат; З — затраты.

Если результат и затраты выражены в экономических категориях, то названное отношение является показателем экономической эффективности. Различают понятия абсолютной и сравнительной эффективности. Приведенная выше формула выражает абсолютную эффективность. При ее расчете используются полные величины результатов и затрат. Показатель сравнительной эффективности рассчитывается при помощи дополнительных затрат и дополнительных результатов по сравниваемым вариантам.

В условиях административно-командной системы управления экономические обоснования, хотя и являлись обязательными атрибутами любого хозяйственного решения, имели второстепенную роль и зачастую носили чисто формальный характер. Как организации, осуществляющие освоение выделенных капитальных вложений, так и ведомства, занимающиеся их распределением, были всего лишь распределителями, но не фактическими владельцами выделяемых денежных средств. Кроме того, выделение денежных средств на осуществление капитальных вложений в основном носило безвозмездный характер. Такой подход к обоснованию хозяйственных решений приводил к ухудшению хозяйственной ситуации, В частности, нередко приобреталось оборудование, которое годами не находило применения либо использовалось не на полную мощность.

Это приводило к росту затрат на производство, формированию цен по затратному принципу и ряду других негативных последствий. Внедрение новшеств в производство не способствовало улучшению экономического положения предприятий и организаций, т. е. научно-технический прогресс (НТП) с экономической точки зрения таковым не являлся, но формировался своеобразный механизм его насильственного внедрения с соответствующими централизованными плановыми заданиями, отчетностью по внедрению новой техники и в производство, базирующейся на количестве «внедренных» мероприятий. Очевидно, что для предприятий и организаций, функционирующих в условиях рыночных отношений на основе самофинансирования и самоокупаемости, очень важен вопрос об экономической эффективности инвестирования, т. е. вложения собственных или заемных денежных средств в развитие производства. В связи с этим предприятия (организации) должны, учитывая ту или иную степень неопределенности, подсчитывать (прогнозировать). какой суммарный доход от этих инвестиций может быть получен. для этого должен использоваться соответствующий инструментарий экономических обоснований принимаемых решений.

В современных условиях кардинального реформирования хозяйственного механизма, его ориентации на рыночные модели экономического развития, проблема экономического обоснования инвестиционных проектов приобретает особую актуальность. Такого рода проблемы возникают как на уровне первичных хозяйствующих субъектов (предприятий и организаций, осуществляющих свою производственно-хозяйственную деятельность на принципах самофинансирования и самоокупаемости), так и в высших эшелонах управления национальной экономикой, в частности, при распределении бюджетных средств на финансирование научных, социальных и иных общегосударственных программ.

Важной отличительной особенностью хозяйственных субъектов, действующих в рыночной экономической системе, следует считать разные цели, которые они преследуют в своей деятельности. Так, государственные органы власти и управления, регулирующие социально-экономические и политические процессы, должны, очевидно, исходить из хозяйственных целей развития всего общества. Но, если в условиях командно-административной экономики основным средством реализации общегосударственной политики выступал план как закон и форма прямого управления первичными объектами народного хозяйства, то в рыночной экономике государство формирует внешние условия хозяйствования первичных хозяйствующих субъектов, создавая стимулы для экономического роста национальной экономики.

Первичные хозяйствующие субъекты, ограниченные лишь установленными государством и единым для всех субъектов «правилами игры», самостоятельно, на свой страх и риск строят свою деятельность в целях получения наибольших собственных выгод в долгосрочной перспективе.

Разнонаправленность целей, которые решают хозяйствующие субъекты, должна, очевидно, проявляться и в разных критериях, лежащих в основе инвестиционных решений, а также методах оценки экономической эффективности инвестиций. Причем эти подходы и методы, как отмечалось, можно условно назвать макроэкономическими, в основе которых лежат глобальные критерии эффективности инвестиций, и микроэкономическими, которые базируются на локальных критериях.

Основное внимание нами будет уделено анализу микроэкономического подхода к оценке экономической эффективности инвестиционных решений, и основным объектом анализа будем считать предприятие, инвестирующее собственные или заемные средства на реализацию инвестиционных проектов.

Реализации любого инвестиционного проекта (особенно в условиях рыночного хозяйствования) в этом случае должно предшествовать решение двух взаимосвязанных методических задач:

• оценка выгодности каждого из возможных вариантов осуществления проекта;

• сравнение вариантов и выбор наилучшего из них.

Кроме того, в условиях интеграции национальной экономики в мировую экономическую систему способы решения указанных задач не должны вступать в противоречие с методами экономических измерений и обоснований, принятыми в мировой практике. Существуют стандартизованные методики оценки инвестиционных проектов (например, разработанные UNIDO, рекомендованные ЮНЕСКО для всех стран).

Пособие UNIDO рекомендует следующую примерную последовательность расположения материалов в предварительном и полном технико-экономическом обосновании (рис. 3.3):

• общие исходные данные и условия (1);

• рынок и мощность (потенциал) предприятия (2);

• материальные факторы производства (3);

• место нахождения предприятия — стоимость земельного участка (4);

• проектно-конструкторская документация стоимость технологии, оборудования, СМР (5);

• структура управления организацией предприятия и накладные расходы (б);

• трудовые ресурсы, кадровое обеспечение (7);

• планирование срока осуществления проекта (8);

• финансово-экономическая оценка проекта (9).

Поэтому как об одном из направлений повышения эффективности оценки инвестиционных проектов следует говорить об унификации методов и методик оценки ИП применительно к российской специфике, таких как 1ЛЧ • реализуемость проектов, т. е. возможность их осуществления с учетом всех ограничений.

а) антисимметричность – при сопоставлении двух проектоввеличина преимуществ одного из них должна совпадать с величиной недостатков другого (если Э эффект j-го проекта по сравнению с j-м, то = —Э]);

в) транзитивность если первый проект лучше второго, а второй лучше третьего, то первый должен быть лучше третьего;

г) аддитивность соблюдение равенства Эig = Эik + Эkg.

Поскольку любой инвестиционный проект > в сложную социально-экономическую систему, при его реализации могут иметь место не только внутренние, но и внешние, а также синергические (определяемые целостностью системы, взаимодействием подсистем) эффекты. С учетом системности надо выбирать и показатели оценки эффективности при сравнении и выборе проектов.

При оценке эффективности проектов необходимо учитывать разносторонние последствия их реализации — не только в экономической, но и социальной, экологической и других внеэкономических сферах и определять соответствующие виды и величины результатов и затрат Все внеэкономические последствия результатов могут:

• допускать прямую экономическую оценку;

• не допускать такой оценки лишь из-за отсутствия информационной базы и алгоритма для ее определения;

• не допускать прямой экономической оценки вообще.

Устойчивость развития компании достигается за счет эффективного воспроизводственного процесса.

Поскольку затраты на инвестиции носят долгосрочный характер, так как они вкладываются на протяжении ряда лет и окупаются не сразу, то очевидно, что стимулы к инвестированию зависят от размера и срока окупаемости. При прочих равных условиях, чем больше капитальных вложений и срок их окупаемости,. тем меньше стремления к инвестированию.

В странах с развитой рыночной экономикой при планировании и принятии инвестиционных решений корпорации опираются на внешние и внутренние источники финансирования проектов. Внешние источники складываются из акционерного и ссудного капитала. Последний, в свою очередь, может быть краткосрочным (кредиты поставщиков и краткосрочные займы кредитных учреждений) и долгосрочным (облигационные и ипотечные займы). Внутренние источники финансирования состоят из нераспределенной прибыли амортизационных фондов и капитала, полученного в результате распродажи собственного имущества и ускоренного взыскания долгов с контрагентов.

Соотношение между внешними и внутренними источниками финансирования инвестиций складывается по-разному у отдельных корпораций в зависимости от условий предоставления кредитов, финансовой устойчивости корпораций и положения на фондовой бирже.

В зависимости от того, какие цели ставит перед собой корпорация, принимается то или иное инвестиционное решение. По их приоритетности на первом месте стоит прибыльность инвестиционного мероприятия.

Инвестиции осуществляются, лишь, когда прибыль достигает от них определенного заранее задаваемого минимума. Важное значение в иерархии инвестиционных целей имеет также рост корпорации, выражающийся в ежегодном увеличении величины оборота корпорации и доли контролируемого рынка. Среди других инвестиционных целей в порядке убывания их значимости специалисты выделяют: поддержание хороших отношений с заказчиком (репутация среди потребителей), достижение высокой производительности труда, разработка новой продукции, повышение квалификационного уровня персонала и др.

Ставя во главу угла прибыль от реализации инвестиционного проекта, корпорация строит свою инвестиционную политику на принципах дифференцирования нормы прибыли, как по категориям объектов (типам инвестиций), так и по времени.

Обычно в классификации выделяют так называемые вынужденные инвестиции (осуществляемые с целью повышения надежности производства и техники безопасности в соответствии с новыми законодательными актами на этот счет). В этом случае корпорация лишена права выбора инвестировать капитал или нет.

Другим типом капитальных вложений являются инвестиции для сохранения позиций на рынке (минимальная норма прибыли при этом определяется на уровне б %).

На третьем месте инвестиции в обновление основных производственных фондов и поддержание непрерывной деятельности (норма прибыли 12%).

Следующий тип инвестиций — капитальные вложения на экономию затрат (норма прибыли 15 %). Далее выделяются инвестиции на увеличение доходов (норма прибыли 20 %). Замыкают классификацию На решение об инвестировании могут влиять: желание инвестировать, способность реализовать проект и возможность финансировать капитальные вложения.

Желание корпорации инвестировать определяется многими факторами, в частности, необходимостью поддержания текущего уровня производства, выполнением требований по охране труда и окружающей среды, возможностями сокращения издержек производства и наличными мощностями, сложившейся средней нормой прибыли, корпоративной стратегией (инвестированием в новые виды продукции без увеличения продаж, и наоборот). Желание инвестировать зависит также от того, насколько текущая информация отклоняется от ранее прогнозируемой. Изменения в экономической конъюнктуре могут внести коррективы в планы капитальных вложений, и наоборот.

На способность корпорации реализовать инвестиционный проект влияют также нехватка финансовых ресурсов, переоценка проектным персоналом возможностей, недооценка времени, необходимого для создания проекта и его реализации, ряд других факторов, связанных с процессами строительства.

Однако на принятие инвестиционных решений корпорации влияют ограничения в финансировании. Они обусловлены уровнем внутреннего дохода. В свою очередь, уровень внутреннего дохода зависит от текущего дохода, приносимого производственно— хозяйственной деятельностью, уровня амортизации, оборотного капитала.

Возможности увеличения долга для финансирования инвестиций ограничены нормой процента, изменениями котировок акций и других ценных бумаг корпорации. Наиболее существенным ограничителем инвестиций обычно является падение реального дохода ниже планируемого уровня.

Эффективность инвестиций отражает возможные результаты достижения целей инвестирования в конкретный строительный проект. В условиях командно-административной системы управления экономикой основными показателями эффективности выступали приведенные затраты или сравнительная экономическая эффективность и отдельные частные показатели.

Рыночная экономика обусловливает влияние факторов внешней среды на эффективность инвестиционной деятельности, которое не находит полной оценки в расчете указанных показателей. Применение используемой ранее методики оценки эффективности в условиях рыночных отношений уже недостаточно, поскольку подчас именно влияние неучтенных в ней факторов и обусловливает конечные результаты вложения инвестиций.

По мнению В. Е. Рохчина, существовавшая в России до последнего времени методология и практика определения эффективности инвестиционных проектов, опирающаяся на категории общей и сравнительной экономической эффективности капитальных вложений строились в предположении, что основные фонды, созданные за счет инвестиций, воспроизводятся по окончании нормативного срока службы за счет накоплений амортизации в первоначальном виде Это допущение значительно упрощало расчеты, позволяя определить критерии эффективности в статической форме. Вместе с тем, использование таких критериев не гарантирует инвестору вложенных в проект средств и получение прибыли в расчетный срок. Поэтому возникает необходимость рассмотрения других методик, апробированных в странах с рыночной экономикой. В настоящий момент приняты методические рекомендации по оценке эффективности проектов и их отбору для финансирования.

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов.

Выделяют показатели:

• коммерческой (финансовой) эффективности, учитывающие финансовые последствия реализации проекта для его непосредственных участников;

• бюджетной эффективности, отражающие финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

• экономической эффективности, учитывающие затраты и результаты, связанные с реализацией проекта, выходящие за пределы прямых финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение.

При определении эффективности инвестиционного проекта предстоящие затраты и результаты оценивают в пределах расчетного периода, определяемого продолжительностью создания, эксплуатации и ликвидации проекта, средневзвешенным нормативным сроком службы основного технологического оборудования, требованиями инвестора. Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены. Базисными считают цены, сложившиеся на определенный момент и остающиеся неизменными в течение всего расчетного периода. Экономическую эффективность проекта в базисных ценах измеряют, как правило, на стадии экономического исследования инвестиционных возможностей. Базисные, прогнозные и расчетные цены могут выражаться в рублях или устойчивой валюте.

Также предполагается расчет таких важных оценочных показателей проекта, как дисконтированная величина чистых доходов, внутренняя норма прибыльности, рентабельность инвестиций, период окупаемости вложений, что позволяет оценить потенциальную привлекательность проекта для инвестора.

Суть дисконтирования при оценке эффективности инвестиционных программ заключается в соизмерении разновременных затрат и результатов. При этом разновременные показатели расходов и доходов приводятся к единому моменту (дисконтируются). Тем самым как бы учитывается разница в ценности разделенных временем поступления денежных средств, ибо «доллар, имеющийся сегодня, дороже полученного завтра».

Дисконтирование как инструмент анализа было взято на вооружение и получило подробную разработку при оценках стоимости акций с учетом будущих доходов (в первую очередь дивидендов), а также эффективности нам нечаемых производственных капиталовложений с учетом интересов инвесторов — собственников капитала.

Наиболее пропагандируемым теоретиками явился метод дисконтирования денежных потоков, позволяющий оценить экономическую эффективность проекта и заключающийся в приведении разновременных инвестиций и денежных поступлений компаний к определенному периоду. Ключевой элемент метода — нахождение «внутренней нормы доходности», представляющей не что иное, как коэффициент окупаемости капиталовложений. Именно этот показатель в настоящее время является одним из наиболее используемых критериев при отборе инвестиционных проектов.

Для оценки эффективности проектов используют ряд локальных критериев оптимальности:

Часто данный набор критериев дополняют расчетом точки безубыточности эффекта финансового левериджа — скорректированной текущей стоимости, объема продаж в стоимостном выражении и некоторыми другими показателями. Рассмотрим основные показатели оценки эффективности проектов. Если величина D не превосходит заданной, то проект эффективен; если же превосходит, то проект неэффективен.

В случаях, когда есть время и технические возможности, рекомендуются следующие дополнительные методики для анализа альтернативных инвестиционных проектов.

1. Метод анализа чувствительности— сочетание трех подходов:

• в котором анализируется влияние определенных вариаций, ключевых параметров, таких как размер инвестиций, динамики доходов и расходов, нормы дисконтирования, объема продаж, выручки, цен, структуры капитала, доступности финансовых ресурсов, степени загрузки мощностей, действия конкурентов и прочих, на устойчивость оценок эффективности проекта:

• основанного на определении предельных погрешностей;

• представляющего методику на основе аналогий, когда для анализа чувствительности инвестиционного проекта используются сведения о последствиях воздействия неблагоприятных факторов на другие аналогичные проекты.

2. Метод сценариев — продолжение метода анализа чувствительности, основывается на разных прогнозных вариантах (сценариях) развития событий и связанной с этим динамике основных показателей проекта (объемы МР, цены акций, цены материалов и т.д.).

З. Метод Монте-Карло— основной метод имитационного моделирования. Он характеризуется точностью, сложностью исполнения и необходимостью использования средств программного обеспечения.

4. Метод дерева решений. Построение его целесообразно для анализа рисков инвестиционных проектов.

Все эти методики делают возможным рассмотреть разные стороны инвестиционных проектов и акцентировать моменты, наиболее важные для предприятия.

3.4. Основы инновационной деятельности в капитальном строительстве

В отличие от научно-технического прогресса инновационный процесс не заканчивается так называемым внедрением — первым появлением на рынке нового продукта, услуги или доведением до проектной мощности новой технологии. Этот процесс не прерывается и после внедрения, ибо по мере распространения (диффузии) новшество совершенствуется, делается более эффективным, приобретает новые потребительские свойства. Это открывает для него новые области применения, новые рынки, а, следовательно, и новых потребителей, которые воспринимают данный продукт, технологию или услугу как новые именно для себя. Таким образом, этот процесс направлен на создание требуемых рынков продуктов, технологий или услуг и осуществляется в тесном единстве со средой: его направленность, темпы, цели зависят от социально-экономической среды, в которой он функционирует и развивается.

Жизненный цикл инновации — период, который начинается с выполнения теоретических и производственных инноваций и включает последующую разработку, освоение и применение новой научно-технической идеи, улучшение технико-экономических параметров выпускаемой техники, ее ремонтное и иное обслуживание, а заканчивается моментом, когда эта техника подлежит замене качественно новой, более эффективной.

Каждое звено жизненного цикла относительно самостоятельно, имеет определенные закономерности, выполняет специфическую роль. Исходным и определяющим пунктом этого цикла является наука, которая генерирует идеи; техника — следующее звено — материализует эти идеи в определенной системе машин и соответствующей технологии; производство представляет сферу использования научно-технических достижений.

Центральными этапами в жизненном цикле являются освоение новой техники и организация ее широкого выпуска. Эти этапы играют решающую роль в материализации и в применении в народном хозяйстве научных открытий. Поэтому их в широком смысле можно назвать внедрением новой техники в производство. Жизненный цикл продукции имеет временные, трудовые и стоимостные оценки, используемые для организации планирования, финансирования и использования научно-технических достижений.

По результатам анализа публикаций по данной тематике целесообразно выделять следующие основные инновационные процессы:

• подготовка проекта;

• фундаментальные исследования;

• прикладные исследования;

• опытно-конструкторские разработки;

• серийное производство.

Инновационный процесс охватывает цикл отработки научно-технической идеи до ее реализации на коммерческой основе. Инновационные процессы в большей степени, чем другие элементы научно-технического прогресса, связаны с рыночными отношениями. Основная масса инноваций реализуется в рыночной экономике предпринимательскими структурами как средство решения производственных и коммерческих задач. Следовательно, инновации ориентированы на рынок, на конкретного потребителя или потребность. Таким образом, инновационный процесс определяется как комплекс последовательных работ от получения теоретического знания до использования товара, созданного на основе нового знания, потребителем.

Понятие «инновационный цикл» предполагает наличие обратной связи между потребителем нового товара и научной сферой. Инновационные циклы могут быть разной протяженности в зависимости от того, к какой стадии научного поиска обращается потребитель за совершенствованием способа удовлетворения своей потребности.

В условиях рыночной экономики в основу инновационной деятельности положена реализация конкретных проектов, каждый из которых состоит из нескольких фаз (получения знаний, их коммерческой реализации и возврата инвестиционных средств), совокупность которых представляет инновационный цикл. При этом инновационный цикл является замкнутым в том смысле, что позволяет провести необходимые исследования и разработки, используя финансовые ресурсы инвестора, а после завершения и

коммерческой реализации средства вернуть и в дальнейшем снова

инвестировать в инновационный процесс.

Таким образом, инновационный цикл превращается в инновационно-инвестиционный схема его на рис. 3.7.

Предлагается следующая классификация инновационных процессов использование которой позволит оценивать их конкретнее полнее, объективнее, более комплексно оценивать их результативность определять направление инновационного процесса подбирать методы управления инновациями, адекватные особенностями каждого инновационного процесса (рис. 3.8). Инновационная деятельность характеризуется ее объектами и субъектами.

Объекты инновационной деятельности — разработки техники и технологий ИП, находящихся на территории России, независим от организационно-правовой формы и формы собственности.

Субъекты инновационной деятельности — юридические лица независимо от организационно-правовой формы и формы собственности физические лица РФ, иностранные организации и

граждане, а также лица без гражданства, участвующие в инновационной деятельности. Права субъектов гарантируются Конституцией Российской Федерации.

Среди субъектов могут быть и инноватор. Инноватор — автор инновации(открытия, изобретения, полезной модели). Заставив предприятия осуществлять технологические новшества с целью расширения конкурентоспособности своей продукции на мировом рынке.

Кроме того, усилился интерес предприятий к использованию отечественной техники, они стали более активно искать отечественных производителей техники или запасных частей для импортного оборудования. Соотношение показателей износа и возрастной структуры основного капитала является яркой иллюстрацией настоятельной необходимости активизации процессов обновления. Машиностроение по уровню использования производственных мощностей остается на одном из последних мест среди отраслей промышленности.

Ситуация усугубляется и тем обстоятельством, что при несоответствии рыночным критериям качества продукции машиностроение не в состоянии достичь необходимого уровня ее продаж, который обеспечил бы средства для массированных инвестиций в обновление собственных производственных мощностей.

Контрольные вопросы

1. Что такое «инвестиции»?

2. Какие классификационные признаки инвестиций вам известны? З. Что такое жизненный цикл в строительстве и чем он отличается от инвестиционного?

4. Каковы основные принципы экономической оценки эффективности?

5. Какие показатели используются при экономической оценке инвестиций?

б. Что такое инновации? Как они классифицируются?

Источник: studopedia.ru

Воспроизводство строительной продукции, инвестиции и инвестиционный процесс

Становление и развитие рынка строительной продукции, реструктуризация отраслей народного хозяйства зависят от конкретных форм воспроизводства этой продукции. Таким формами являются: новое строительство, расширение, реконструкция и техническое перевооружение объектов производственного и непроизводственного назначения.

Остановимся на содержании перечисленных понятий, поскольку оно тесно связано с эффективностью проводимой инвестиционной политики.

К объектам производственного назначения относятся те из них, которые после завершения их строительства будут функционировать в сфере материального производства. Административные здания предприятий, акционерных обществ, ассоциаций этой сферы также относятся к объектам производственного назначения.

К объектам непроизводственного назначения относятся объекты жилищного и коммунального хозяйства, учреждения здравоохранения, физкультуры, социального обеспечения и страхования, просвещения, культуры, искусства, науки, административные здания местных, региональных и федеральных органов власти, учреждений банков, судов, архивов, государственных дач. Административные здания силовых министерств и ведомств (и их главков) также составляют группу объектов непроизводственного назначения.

При новом строительстве осуществляется возведение комплекса объектов основного, подсобного и обслуживающего назначения вновь создаваемых предприятий, зданий и сооружений, а также филиалов и отдельных производств, которые после ввода в эксплуатацию будут находиться на самостоятельном балансе. Новое строительство, как правило, осуществляется на свободных территориях в целях создания новых производственных мощностей.

При расширении действующих предприятий производится строительство дополнительных производств на ранее созданном предприятии, возведение новых и расширение существующих отдельных цехов и объектов основного, подсобного и обслуживающего назначения на территории действующих предприятий или примыкающих к ним площадках в целях создания дополнительных или новых производственных мощностей, а также строительство филиалов и производств, входящих в их состав, которые после ввода в эксплуатацию не будут находиться на самостоятельном балансе.

При реконструкции (переустройстве) существующих цехов предприятия и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанного с совершенствованием производства и повышением его технико-экономического уровня и осуществляемого по комплексному проекту на модернизацию предприятия в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции, в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды могут осуществляться следующие мероприятия:

- расширение отдельных зданий и сооружений основного, подсобного и обслуживающего назначения в случаях, когда новое высокопроизводительное и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях;

- строительство новых и расширение существующих цехов и объектов подсобного и обслуживающего назначения;

- строительство на территории действующего предприятия новых зданий и сооружений того же назначения взамен ликвидируемых, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

Техническое перевооружение действующих предприятий рассматривается как комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой технологии и новой техники, механизации и автоматизации производства, модернизации и замены устаревшего и физически изношенного оборудования новым, более производительным, а также по совершенствованию общезаводского хозяйства и вспомогательных служб.

При техническом перевооружении действующих предприятий могут осуществляться установка на существующих производственных площадях дополнительного оборудования и машин, внедрение автоматизированных систем управления и контроля, применение радио, телевидения и других современных средств в управлении производством, модернизация и техническое переустройство природоохранных объектов, отопительных и вентиляционных систем, присоединение предприятий, цехов и установок к централизованным источникам тепло- и электроснабжения. При этом допускаются частичная перестройка (усиление несущих конструкций, замена перекрытий, изменение планировки существующих зданий и сооружений, а также другие мероприятия) и расширение существующих производственных зданий и сооружений, обусловленные габаритами размещаемого нового оборудования, и расширение существующих или строительство новых объектов подсобного и обслуживающего назначения (например, объектов складского хозяйства, компрессорных, котельных, кислородных станций и других объектов), если это связано с проводимыми мероприятиями по техническому перевооружению.

К поддержанию мощности действующего предприятия относятся мероприятия, связанные с постоянным возобновлением выбывающих в процессе производственной деятельности основных фондов. В основном это относится к добывающим отраслям и производствам.

Воспроизводство строительной продукции путем нового строительства, расширения, реконструкции или технического перевооружения объектов производственного и непроизводственного назначения связано с привлечением инвестиций.

Инвестиции, их классификация и финансовые источники

Сущность инвестиций. Термин “инвестиции” в буквальном переводе с латинского языка означает “одевать”, “вкладывать”. В широкой трактовке инвестиции представляют собой все виды имущественных и интеллектуальных ценностей, вкладываемых в объекты предпринимательской и других видов деятельности, в результате которой образуется прибыль или достигается иной эффект (социальный, экологический, национальной безопасности). Такими ценностями являются:

- денежные средства;

- их эквиваленты: целевые вклады, оборотные средства, паи и доли в уставных фондах предприятий, ценные бумаги, кредиты, займы, залоги;

- здания, сооружения, машины и оборудование, измерительные и испытательные приборы, оснастка и инструмент, любое другое имущество, обладающее ликвидностью;

- имущественные (вещные) права, оцениваемые, как правило, денежным эквивалентом: секреты производства, лицензии на передачу прав промышленной собственности — патентов на изобретения, товарные знаки и фирменные наименования, сертификаты на продукцию и технологию производства;

- права землепользования и другие ценности.

Классификация инвестиций. Инвестиции в объекты предпринимательской деятельности осуществляются в различных формах. Их можно классифицировать по разным существенным признакам, например, по характеру участия и периоду инвестирования, по формам собственности инвестиционных ресурсов.

В коммерческой практике принято различать следующие типы инвестиций: инвестиции в физические и денежные активы, а также инвестиции в нематериальные (незримые) активы.

Под физическими активами понимаются производственные здания и сооружения, машины, оборудование, транспортные средства, составляющие производственные фонды предприятий, регионов и государства; под денежными активами — права на получение денежных сумм от других юридических и физических лиц, например, депозитов в банке, акций предприятий, облигаций; под нематериальными (незримыми) активами — ценности, приобретаемые предприятием в результате проведения программ переобучения или повышения квалификации персонала, приобретения лицензий, разработки торговых знаков.

Инвестиции в ценные бумаги называются портфельными, а в физические активы — инвестициями в реальные активы.

В отечественной практике реальные инвестиции, направляемые на воспроизводство основных фондов, именуются капитальными вложениями. Это долгосрочное вложение капитала в основные фонды и оборотные средства всех отраслей и сфер народного хозяйства. При оценке эффективности реальные инвестиции являются капиталлообразующими (стартовыми, исходными).

Реальные инвестиции в строительную сферу обеспечивают воспроизводство основных фондов отраслей народного хозяйства и силовых министерств путем нового строительства, расширения, реконструкции или технического перевооружения объектов (их комплексов) производственного и непроизводственного назначения. Капитальные вложения в реальную экономику позволяют преодолеть глубокий кризис народного хозяйства, вызванный обвальной политикой приватизации, форсированным развитием рынка ценных бумаг и потерей государственного контроля за социально-экономическими процессами в период перехода к рыночным отношениям.

Технологическая структура капитальных вложений. Выше отмечалось, что капитальные вложения составляют главную часть реальных инвестиций. Поэтому важно знать их состав. Капитальные вложения по технологической структуре слагаются из трех групп затрат: стоимости капитальных работ, стоимости капитальных приобретений и стоимости прочих капитальных работ и затрат.

Капитальные работы бывают двух видов: строительные и монтажные. Часто применяют термин “ строительно — монтажные работы”.

Перечень строительных работ приводится в Строительных нормах и правилах (СНиП). Это, в частности, работы по возведению, расширению, реконструкции и техническому перевооружению постоянных и временных (титульных) зданий и сооружений и связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; а также работы по сооружению внешних и внутренних сетей водоснабжения, канализации, теплофикации, газификации и энергоснабжения.

К работам по монтажу оборудования относятся: сборка и установка всех видов оборудования; устройство промышленных подводок (трубопроводов), входящих в состав монтируемого оборудования; изоляция и окраска установленного оборудования и трубопроводов; сборка и установка обслуживающих площадок, лестниц и других устройств, конструктивно связанных или поставляемых комплектно с оборудованием и др.

Затраты на капитальные работы являются пассивной частью капитальных вложений. Они обуславливают трудоемкость, материалоемкость, энергоемкость и продолжительность возведения зданий и сооружений.

К капитальным приобретениям относят стоимость всех видов оборудования (монтируемого и немонтируемого), инструмента и инвентаря, необходимых для нормальной эксплуатации зданий и сооружений. Затраты на капитальные приобретения составляют активную часть инвестиций, которая определяет мощность и производительность основных фондов производственного назначения.

Прочие капитальные работы и затраты зависят от назначения строящегося предприятия или объекта и в значительной мере от условий строительства и рыночной конъюнктуры — это затраты на проектно-изыскательские работы и авторский надзор, затраты на разработку тендерной документации, льготы по решению правительства и договорным обязательствам сторон, затраты по переселению, налоговые отчисления в дорожные и экологические фонды и др. В прочие капитальные затраты по строительству объектов включаются также расходы по передислокации строительных организаций, затраты на пожарную безопасность и охрану объектов силами вневедомственной охраны.

Технологическая структура капитальных вложений по народному хозяйству в целом характеризуется следующими средними данными: капитальные работы — 51%, капитальные приобретения — 38%, прочие капитальные работы и затраты — 11%, (в США соответственно: 42, 49, 9%).

Источники реальных инвестиций. Совокупность практических действий государства, регионов, юридических лиц и граждан по реализации инвестиций составляет их инвестиционную деятельность. Ее осуществляют инвесторы, принимающие решения о вложении капитала. Инвесторами могут быть федеральные, региональные и муниципальные органы власти и управления, предприятия и организации с различной формой собственности, общественные и религиозные организации, граждане, а также иностранные государства, юридические и физические лица.

Экономическим источником реальных инвестиций является фонд накопления национального дохода. Конкретные финансовые источники инвестиций подразделяются на собственные и заемные, которые можно объединить в четыре группы.

Первую группу составляют собственные финансовые средства инвестора: фонд накопления для юридического лица и просто накопление для физического лица. К ним приравнивают другие виды активов — основные фонды, земельные участки и иное имущество, обладающее ликвидностью. Привлеченные средства от продажи акций и различных взносов (благотворительных фондов, вышестоящих организаций, промышленно-финансовых групп), предоставляемых на безвозмездной основе, увеличивают собственный капитал для инвестирования.

Вторая группа включает прямые ассигнования из федерального, региональных и местных бюджетов, фондов поддержки предпринимательства, получаемые инвестором в безвозмездном порядке.

Третья группа охватывает иностранные инвестиции в форме финансового участия в уставном капитале совместных предприятий. Возможны также прямые (в денежной форме) инвестиции международных организаций и финансовых институтов, юридических и частных лиц (на безвозвратной основе).

К четвертой группе относятся различные формы заемных денежных средств на условиях возврата и уплаты процентов за пользование этими средствами. Это кредиты государства и банков, облигационные займы, кредиты инвестиционных фондов и страховых компаний, а также иностранных инвесторов.

Первые три группы финансовых источников образуют собственный капитал инвестора, а четвертая группа — его заемный капитал.

Воспроизводство объектов (и их комплексов) производственного и непроизводственного назначения государственных министерств и департаментов осуществляется, как правило, за счет ассигнований из федерального бюджета и государственных внебюджетных фондов.

Инвестиционный процесс и пути сокращения длительности инвестиционных строительных проектов

Под инвестиционным процессом понимается постоянное и на возрастающей основе вложение капитала в материальное производство. Для работников строительной сферы инвестиционный процесс означает создание конкретных объектов (или их комплексов) производственного и непроизводственного назначения в интересах конкретного инвестора или инвесторов. Инвестиционный процесс складывается из осуществления отдельных инвестиционных строительных проектов.

Участники рынка в инвестиционно-строительной сфере

Инвестиционный строительный проект (ИСП). В термин ИСП вкладывается различный смысл. Для инвестора это прежде всего физический объект; для проектировщика — проектная документация; для профессионального управляющего — совокупность процедур, действий, работ, необходимых для управления капиталом; для строителей — производственная документация для создания физического объекта на основе проектной документации.

Мы под ИСП будем понимать “систему организационно-правовых и расчетно-финансовых документов, описывающих действия инвестора и других участников инвестиционного процесса по созданию физического объекта”.

Уместно привести еще одно определение: “Инвестиционный строительный проект (стройбизнес-план проекта) — это инструмент, обеспечивающий инвесторов и других заинтересованных лиц информацией, необходимой для принятия решения об инвестировании и способах финансирования”. Конечно, данный инструмент включает систему организационно-правовых и расчетно-финансовых документов, описывающих действия инвестора и остальных участников инвестиционного процесса по созданию реального объекта строительства.

Стадии развития ИСП. Каждый ИСП характеризуется продолжительностью жизненного (или инвестиционного) цикла, который измеряется промежутком календарного времени от даты принятия решения на инвестирование до момента достижения цели проекта. Выделяют три стадии этого цикла:

- обоснование замысла и планирование вложения средств;

- освоение средств,

- возмещение вложенных средств или достижение цели проекта.

Выделим только главные, узловые процедуры каждой стадии, подчеркивающие значимость решения вопросов финансирования, поскольку полный набор процедур зависит от масштабов ИСП и подробно описан в специальной литературе.

1-я стадия — обоснование замысла и планирование вложения средств. Главная процедура этой стадии — изучение инвестиционных возможностей реализации проекта. С этой целью проводятся маркетинговые исследования инвестиционного рынка, выполняется бюджетная оценка эффективности предполагаемого проекта.

Если инвестор располагает достаточным собственным капиталом, то решение вопроса упрощается. Но в настоящее время таких инвесторов очень мало, и они осуществляют свою инвестиционную деятельность в крупных промышленных и научно-технических центрах страны. 1-я стадия является самой ответственной, поскольку без профессионального решения вопросов финансирования не состоится и весь ИСП.

2-я стадия — освоение средств. Здесь основные действующие юридические лица — генеральный подрядчик и субподрядные организации, занятые непосредственно выполнением строительно-монтажных работ и наладкой оборудования. И снова вопросы своевременного финансирования их деятельности становятся центральными. Прекращение финансирования на условиях договорных обязательств приведет к негативному результату – остановке строительства. Процедура передачи объекта, завершенного строительством, на баланс инвестора или эксплуатационному предприятию, также связана со значительными затратами финансовых ресурсов.

Возмещение вложенных средств относится к коммерческим проектам – это 3-я стадия — возмещение вложенных средств или достижение заданной цели. Оно достигается за счет чистых доходов от реализации выпускаемой продукции или оказываемых услуг. И на этой стадии финансовые вопросы продолжают играть основную роль. Если продукция или услуги не найдут спроса, то не будет обеспечена окупаемость вложенных средств.

Для некоммерческих проектов возмещение вложенных средств не является обязательным. Цель считается достигнутой после ввода объекта в действие и передачи его на баланс для постоянной эксплуатации.

Сокращение продолжительности инвестиционного цикла строительного проекта зависит от интенсификации каждой его стадии. Перечислим возможные факторы, влияющие на это сокращение.

На стадии обоснования замысла и планирования вложения средств:

- проведение активной маркетинговой политики с целью изучения рынка инвестиций;

- внедрение в практику всех участников инвестиционного процесса и в первую очередь инвесторов методики бизнес-планирования на основе компьютерной технологии;

- направление реальных инвестиций, прежде всего на осуществление мероприятий, связанных с внедрением достижений научно-технического прогресса. В этой связи воспроизводство основных фондов путем реконструкции и технического перевооружения действующего производства и объектов непроизводственного назначения следует считать приоритетным;

- проведение конкурсов (торгов) на исполнителей проектно-изыскательских и подрядных строительно-монтажных работ;

- применение в проектах технических и других решений, обеспечивающих снижение материалоемкости, энергоемкости и трудоемкости создаваемых объектов;

- концентрация государственных реальных инвестиций на меньшем числе одновременно планируемых к строительству объектов;

- переход на систему многосторонних контрактов с основными участниками инвестиционного процесса;

- внедрение в практику профессионального управления инвестиционными проектами на основе компьютерной технологии.

На стадии освоения средств:

- обязательное соблюдение сроков выполнения государственных заказов и контрактных обязательств;

- развитие коммерческого расчета путем сохранения и развития отечественной практики арендного, коллективного и бригадного подрядов;

- внедрение контрактной формы комплектования кадрами подрядных организаций;

- коренное улучшение организации труда и производства на основе графиков ИСП и проектов производства работ;

- внедрение новой техники в практику подрядных строительных предприятий и эксплутационных организаций;

- массовое обучение всех работников строительно-монтажных организаций методам работы в условиях рынка;

- проведение мероприятий, позволяющих ускорить передачу на баланс инвесторов или эксплуатационных предприятий объектов, завершенных строительством;

- стимулирование труда работников по принципу: “за хорошую работу достойную оплату”.

На стадии возмещения вложенных средств сокращение длительности инвестиционного цикла определяют факторы управления действующим производством. Здесь важно обеспечить уровень рентабельности (доходности) не ниже уровня, желаемого для инвестора или предприятия.

Основы планирования реальных инвестиций

Объект строительства — каждое отдельно стоящее здание или сооружение (со всеми относящимися к нему, галереями, эстакадами, подводящими коммуникациями, оборудованием, инструментом и инвентарем, работами по благоустройству и другими затратами), на строительство, расширение, реконструкцию или техническое перевооружение которого составляется отдельный проект и производится расчет предлагаемой договорной цены.

Стройкой является совокупность объектов, возведение (расширение, реконструкция или техническое перевооружение) которых осуществляется по единой проектной документации со сводным сметным расчетом стоимости строительства. Различают вновь начинаемые, переходящие и пусковые стройки.

Очередью строительства предприятия называется определенная проектом часть предприятия, обеспечивающая выпуск продукции или оказания услуг. Она может состоять из одного или нескольких пусковых комплексов.

Пусковым комплексом считается совокупность объектов основного, подсобного и обслуживающего назначения, выделяемая в составе стройки или очереди для обеспечения выпуска продукции или оказания услуг, предусмотренных проектом.

Планирование собственных капитальных вложений. Любое юридическое лицо, располагая денежными средствами фонда накопления, самостоятельно осуществляет их планирование. Для этого оно разрабатывает План собственных капитальных вложений в составе бизнес-плана. Общие требования, предъявляемые к инвестиционной политике, сохраняются. Но сам механизм планирования становится значительно проще.

Финансовые возможности юридических лиц, как показывает практика, ограничены. Предприятия и организации заинтересованы в концентрации капитальных вложений, чтобы в первую очередь решить самые злободневные проблемы с окупаемостью вложенных средств в более сжатые сроки (по сравнению с рекомендуемыми). Поэтому разработка годовых титульных списков строек не требуется.

Учитывая небольшое количество объектов, можно ограничиться составлением внутрипостроечного титульного списка. Основанием для разработки такого документа служит протокол о намерении и проектная документация. Здесь открывается хорошая возможность совмещения стадий инвестиционного цикла. Продолжительность строительства и стоимость объектов устанавливаются при подписании договора (контракта) с исполнителями работ. Внутрипостроечный титульный список утверждает руководитель юридического лица.

Таким образом, упрощение самого процесса планирования является важным фактором сокращения длительности инвестиционного цикла и, следовательно, повышения эффективности капитальных вложений.

Источник: gip.su