С целью исключения некачественно выполненных работ конструкции в строительной фирме должна действовать четкая система контроля качества строительства. А основной задачей которой должно быть – недопущений в ходе выполнения работ нарушений и отступлений от ПД и ТР (проектной документации и техрегламентов).

Для этого нужно последовательно повышать общий уровень культуры, поднимать показатели уровня механизации и комплексной механизации СМР, совершенствовать инвентарь, приспособления и инструмент. Ответственность за качество строительства должен нести производственно-технический персонал строительной фирмы, начиная с первого руководителя, заканчивая мастером, бригадиром, а также рабочие.

В России в практике строительстве сложились следующие виды контроля качества:

— технологический (операционный) контроль

Входной контроль. Качество зданий и сооружений в первую очередь зависит от качества строительных материалов, изделий и конструкций. Кроме того зависит от качества проекта.

Должников С.Л. Проведение строительного контроля

Качество проектной документации контролируется в процессе прохождения госэкспертизы, но в любом случае проекты должны тщательно изучаться строительной фирмой, которые могут обнаружить несоответствие, вносить предложения в изменении технологии, такой контроль также называется входным. Также к нему относится проверка квалификационного состава бригады, с целью определения возможности допуска их к выполнению работ.

А также проведение инструктажа по технологии проведения того или иного строительно-монтажного процесса. Качество строительных материалов, изделий определяется путем внешнего осмотра – проверки размеров и внешнего вида, а также соответствие их сопроводительным документам. Более тщательно качество проверяют в строительных лабораториях различными методами испытания.

При этом контроль может быть сплошным и выборочным. Результаты выборочного контроля распространяются на всю партию поступающего материала. Составляется акт с указанием дефектов.

Технологический контрольосуществляется в процессе производства СМР. Именно этот вид контроля следует считать главным, поскольку основной его целью является обнаружение отклонения от проектной документации и нарушение СНиПа, техрегламентов и другие нормативные документы.

Наиболее эффективным является самоконтроль, когда рабочий сам контролирует качество своей работы и не допускает каких либо отклонений и нарушений. Недопущение зависит от квалификации и профессионализма рабочих выполняющих эту работу.

Качественному выполнению работ является обеспечение рабочих картами трудовых процессов, а также спец схемами с указанием допускаемых нормами дополнений. Важным условием самоконтроля является моральное и материальное обеспечение. Особое значение имеет геодезический контроль, в составе ППР разрабатывается схема геодезического контроля соответствия возводимых конструкций и частей здания их проектному положению. При монтаже зданий повышенной этажности обязательными документами являются геодезические схемы поэтажного контроля точности монтажа конструкции.

«Геодезический контроль строительно-монтажных работ».

Промежуточный контрольосуществляется при приемке отдельных видов законченных строительно-монтажной или готовой строительной конструкции. При этом активное участие принимает служба контроля качества ген подрядчика. Цель промежуточного контроля убедиться, что строительный процесс или конструктивный элемент выполнен качественно и можно приступить к следующему процессу. Застройщик или заказчик может заключать с проектной организацией договор об авторских надзорах за строительством, за отдельную плату. Авторский надзор осуществляется в соответствии с составленными заказчиками графика, в нем – периодичность, сроки проведения его, перечень СМР, подлежащих надзору.

Контроль качества строительных работ

Контроль качества работ в строительстве – это проверка соответствия применяемых материалов, изделий, оборудования и конструкций проектным технологиям производства работ, требованиям нормативной документации, дизайнерским решениям, срокам строительства и его стоимости по проектно-сметной документации.

Качество продукции в обязательном порядке определяется на каждом этапе работ: при составлении нормативной документации, проектировании, изготовлении материалов и комплектующих, производстве монтажа.

Качество строительно-монтажных работ должно соответствовать требованиям проекта и документации. Оно зависит от квалификации ИТР и рабочих, применяемых изделий и материалов, используемых инструментов и машин, соблюдения технологии.

Контроль качества строительно-монтажных работ и принятие оперативных мер по ликвидации брака может быть внутренним и внешним. Последний осуществляется ведомственными и государственными органами контроля.

Заказчик осуществляет технадзор за качеством производимых работ, их объемами, сроками выполнения и принимает полностью законченные объекты.

Госорганы архитектурно-строительного контроля подписывают разрешение на производство работ, отслеживают привязку застройки к выделенному участку и соблюдение правил выполнения работ. Для каждой подрядной организации обязательно наличие лицензии на деятельность.

Авторский надзор выполняет генеральная проектная организация, осуществляя контроль качества строительных работ и соответствие строящихся объектов проекту.

Внутренний контроль за качеством выполняемых мероприятий исполняют сотрудники и надзорные органы монтажных организаций на всех стадиях. Прорабы, мастера и бригадиры осуществляют оперативный контроль качества строительных работ непрерывно и постоянно. Они несут личную ответственность (и административную, и уголовную) за нарушение строительного законодательства и соблюдение технологии производства. Главный инженер (как техруководитель организации) систематически осуществляет выборочный (по отдельным объектам) контроль качества строительных работ.

Внутренний контроль состоит из входного, операционного, а также приемочного и лабораторного.

Входной – это проверка качества принятой проектной документации, поступающих материалов, изделий, комплектующих частей и оборудования. Технический отдел головного предприятия отслеживает соответствие документации всем возможностям выполнения работ в ходе согласования проекта и получения рабочих чертежей. При этом качество материалов, оборудования и изделий гарантируется соответствием сертификатам, ТУ, стандартам, рабочим чертежам и паспортам. Этот надзор осуществляют линейные ИТР, представители заказчика и лаборатории.

Операционный (отдельных отрезков работ) контроль качества строительных работ, осуществляемый на рабочем месте — основной вид внутреннего технического надзора. Он осуществляется как самими рабочими, так и производственным персоналом. Выполняется после окончания производственных операций, имеет целью выявление дефектов и оперативное их устранение. Он осуществляется по схемам, разработанным в составе ППР.

Лабораторный контроль обязательно осуществляется при больших объемах строительства. Специальные лаборатории контролируют качество поступающих изделий и материалов, проверяют их соответствие ТУ, ГОСТам, сертификатам и нормам.

Приемочный контроль оценивает качество уже законченных сооружений либо их отдельных частей, а также и скрытых работ.

Геодезическое и метрологическое обеспечение качества осуществляют соответствующие службы и лаборатории в целях единства, достоверности измерений, точности.

Контроль качества строительства – непременное условие возведения объектов, залог их безопасности и надежности.

11. Система контроля качества в строительстве

Контроль за качеством выполняемых работ должен вестись в течение всего периода строительства. В первую очередь такой контроль производится инженерно-техническими работниками строительно-монтажной организации, осуществляющей строительство. Представители заказчика, проектной организации и инспекции государственного архитектурно-строительного контроля, а также пожарной и санитарной инспекции следят за соблюдением законодательства, строительных норм и правил и за выполнением всех работ в точном соответствии с проектом. В случае несоблюдения строительных норм и правил, невыполнения требований проекта или плохого качества работ эти представители имеют право требовать исправления или переделки выполненных работ, а в ряде случаев и приостановки их. В процессе строительства осуществляется четыре вида контроля за строительством:

а) предварительный контроль заключается в изучении техническим персоналом заказчика и подрядчика проектной документации и в проверке качества поступающих на строительство материалов, деталей и сборных конструкций. Изучение проектной документации имеет целью установить соответствие принятых в проекте конструктивных решений местным условиям в части несущей способности грунтов, уровня грунтовых вод и их агрессивности, а также выявления других недостатков проекта — недоработок, неувязок и ошибок. Проверка качества материалов, деталей и конструкций ведется в течение всего срока строительства, имеет своей целью установление их соответствия данным сопроводительных документов и паспортов, действующим стандартам и требованиям строительных норм и правил (СНиП). Некоторые изделия оценивают по внешнему осмотру после проверки размеров или маркировки, а также комплектности поставок (сборные железобетонные конструкции). Свойства строительных материалов определяются в лаборатории при помощи специальной аппаратуры и приборов.

б) технологический контроль является основным и осуществляется в течение всего периода строительства непосредственно на рабочих местах при выполнении строительно-монтажных работ. Этот контроль выполняется инженерно-техническими работниками строительства, а также представителями заказчика, проектной организации и инспекцией государственного архитектурно-строительного контроля. Проверка качества выполняемых работ заключается в установлении фактических отклонений в расположении и размерах строительных конструкций от проектных, что выполняется с помощью соответствующих контрольно-измерительных инструментов и приспособлений (метр, рулетка, отвес, уровень, теодолит и т. д.). Особое внимание должно уделяться также устройству стыков и заделке швов. Требования к качеству выполняемых работ приведены в III части СНиП «Правила производства и приемки строительных работ», в которых даны также и требования к материалам, деталям и сборным конструкциям для выполнения тех или других работ.

в) промежуточный контроль производится в процессе приемки полностью законченных отдельных видов работ или конструктивных элементов и в первую очередь так называемых скрытых работ, качество выполнения которых нельзя установить после выполнения последующих работ. К таким работам относятся: арматурные в железобетонных конструкциях, гидроизоляция, подготовка под полы, устройство фундаментов, наружные стены подвальных помещений. Оценка выполненных работ и конструкций производится в зависимости от величины допусков ( + , — ), приведенных в II части СНиП. Если фактические отклонения превышают предельные допуски по СНиП, то работа или конструкция подлежит исправлению. Промежуточный контроль выполняется теми же лицами, что и технологический; представитель заказчика при низком качестве работ имеет право применить финансовые санкции — временно приостановить оплату работ впредь до устранения всех дефектов.

г) окончательный контроль осуществляется после выполнения на объекте всех работ и передачи здания в эксплуатацию. Приемка законченных зданий и сооружений выполняется государственной приемочной комиссией.

Отмеченные в процессе приёмки дефекты и недоделки, подлежащие устранению, заносятся в дефектную ведомость, и для их ликвидации устанавливается определенный срок. Ответственность за качество возводимого здания (сооружения) несут главные инженеры строительных организаций, прорабы, мастера, бригадиры, а также непосредственные исполнители — рабочие.

Строительный контроль и надзор. Контроль качества строительно-монтажных работ :: BusinessMan.ru

Сегодня поговорим о понятии контроля качества в сфере строительства. Данный вопрос весьма актуален в настоящее время в связи с появлением множества фирм и организаций, специализирующихся на строительных работах и порой не всегда уделяющих должное внимание качеству возводимых объектов. О чем идет речь?

Под качеством продукции строительства понимается вся сумма (в совокупности) характеристик строительного объекта, готового к эксплуатации, позволяющая удовлетворять назначенные потребности.

А что же такое управление качеством?

Под ним понимается комплекс мер по обеспечению и поддержанию качества нужного уровня при проектировании строительной продукции, ее производстве и эксплуатации. Меры по его осуществлению — систематический контроль строительных объектов и своевременное воздействие на все влияющие факторы и условия.

Совокупностью технических, организационных, экономических и прочих средств для поддержания оптимального его уровня пользуются при разработках проектов, промышленном изготовлении продукции, в процессе ведения строительных работ организациями-подрядчиками, а также в течение гарантийного срока эксплуатации.

Цели и задачи системы по управлению качеством

Какие же задачи входят в систему управления качеством, когда речь идет о строительно-монтажных работах?

Прежде всего о планировании, то есть об установлении планового уровня качества, согласно нормативным показателям (инструкция СН 378-77). Затем — об обеспечении готовности организации к работам данного уровня. Речь идет о снабжении материально-техническими ресурсами согласно требованиям стандартов.

Особое внимание уделяется метрологическому обеспечению точности и единства фактических параметров тем, что указаны в проекте, и кадровому обеспечению. Немаловажный момент — стимулирование качества материального и морального порядка, а также информационное обеспечение.

Нормативная документация как основа системы УК СМР

Существует три этапа разработки и внедрения КС УК СМР. На первом из них издается приказ о создании координационной рабочей группы, организуется техническая учеба специалистов, анализ и обследование существующего уровня качества. На втором — разрабатывается техническое задание и проект, третий — внедрение системы.

Осуществление строительного контроля ведется на основании нормативной документации, которая служит основой управления качеством во всех видах строительства. Она состоит из государственных стандартов, строительных норм и правил, проектно-сметной документации, а также отраслевых стандартов, указаний, инструкций и пр.

Общая структура строительной нормативной документации (СНД) регламентируется СНиПом 10-01-94, содержащим требования ко всем нормативным документам. Положения его обязательны к применению органами управления и надзора, организациями любой формы собственности.

В чем смысл нормативной документации

Задача СНД — обеспечение соответствия строительного продукта назначению (благоприятные условия жизнедеятельности людей), безопасности его для жизни и здоровья, защиты от возможных рисков в чрезвычайных ситуациях, надежности и качества оснований, конструкций и инженерных систем, соответствия экологическим стандартам.

Нормативные документы могут быть государственными, федеральными, относящимися к субъектам РФ и производственно-отраслевыми (по субъектам хозяйственной деятельности). СНиП (сокращенное обозначение строительных норм и правил) РФ регламентируют обязательные для исполнения требования к процессу создания продукции строительства.

Какой она бывает

ГОСТ (аббревиатура расшифровывается как «государственные стандарты») в нашей стране устанавливают все положения (от обязательных до рекомендуемых) относительно конкретных характеристик и параметров зданий, сооружений, их частей, отдельных конструкций, материалов и изделий.

Другие положения на федеральном уровне прописываются в СП (сводах правил по проектированию и строительству), а также РДС (руководящих документах).

Субъектами РФ установлены ТСН — данное сокращение соответствует территориальным строительным нормам, а в отдельных отраслях регламент задают СТП и СТО — стандарты предприятий и объединений, включающие положения технологии и организации конкретного производства.

Организация контроля качества строительных работ

Он проводится на трех уровнях:

- В виде государственного надзора, осуществляемого специально существующими органами.

- Как ведомственный контроль качества строительно-монтажных работ (имеющий те же задачи) со стороны органов министерств и ведомств.

- В виде производственного контроля внутри организации или предприятия. Это внутренний контроль. Он, в свою очередь, бывает входным, приемочным, операционным и инспекционным. Объект такого контроля — высокое качество технологического процесса и выпускаемой продукции.

Что такое ПОС и ППР

Работы не могут быть начаты без документации, оформленной соответствующим образом. Техотделы строительных организаций проверяют полученные от заказчика рабочие чертежи, сметную документацию, согласовывают все отступления. Выполненными крупномасштабно наиболее сложными чертежами обеспечиваются бригады исполнителей.

Первоосновой всего служит ПОС — проект организации строительства. На его базе в строительной организации ведется разработка ППР — проекта производства работ, утверждаемого главным инженером организации-генподрядчика. Без утвержденного ППР строительство не допускается. Контроль строительно-монтажных работ основан на проверке строгого соответствия осуществляемого процесса как ППР, так и ПОС.

О входном контроле

Входному контролю в обязательном порядке должно быть подвержено все, что поступает на стройку — от строительные материалов и изделий до любого инженерного оборудования. Испытания ведутся в строительных лабораториях и путем внешнего осмотра.

В качестве первичного производственного документа, отражающего весь строительный контроль и надзор в процессе производства, служит общий журнал работ — его ведут обычно отдельно по каждому объекту. Заполняется он прорабом с первого дня работы. Там содержится весь список персонала с изменениями, регистрация используемых смет и рабочих чертежей, заключений экспертных комиссий и т. п.

В его основной части — дневнике работ — отражают даты начала/окончания каждого этапа производства с подробным ходом выполнения.

Что такое операционный контроль

Под операционным контролем качества понимают проверки в процессе строительства на соответствие выполняемых работ всем требованиям в разрезе отдельных операций. Цель его — предотвратить и вовремя устранить брак и недоделки.

Его проведение — задача мастера либо прораба, а организацией занимается главный инженер.

Строительный контроль в виде технического надзора, осуществляемого заказчиком

Такой вид надзора устанавливается для подтверждения качества и объема выполненных работ, их соответствия утвержденному проекту и смете. Заказчиком контролируется качество используемых материалов и конструкций, соответствие ГОСТам и ТУ.

Представители технадзора не имеют права вносить изменения по ходу строительства в утвержденную документацию. Их задача — проведение строительного контроля путем проверки результатов лабораторных испытаний и анализов, наличия паспортов, отбор образцов и т. п. В случае обнаружения некачественных материалов и оборудования ими составляется акт и запрещается их применение.

При скрытых работах строительно-технический контроль требует оформления в виде актов непосредственно по их окончании. Пока такие акты не подписаны, последующий этап деятельности не может быть начат. Работы, при выполнении которых утвержденный проект был нарушен, не принимаются, а все дефекты должны быть устранены за счет подрядчика.

Авторский надзор — о чем идет речь?

Кроме того, проектной организацией ведется еще один контроль качества строительных работ — авторский надзор. Генеральным проектировщиком назначается главный архитектор и главный инженер проекта как представители организации-проектировщика в учреждениях и фирмах субподряда.

В случае необходимости ими может быть приостановлен ход выполнения работ — при выявлении нарушений и отступлений от проекта. Контроль строительного качества путем авторского надзора может быть поручен специализированной независимой организации-проектировщику.

Полномочия авторского надзора — запрещение применения не соответствующих стандартам деталей, материалов и конструкций, требование приостановки работ, проводимых с явными нарушениями, внесение предложений о привлечении виновных лиц к ответственности.

Еще один уровень контроля

Речь идет о государственном контроле качества строительства. Как известно, руководство застройкой (включая планировку) городов и прочих населенных пунктов осуществляется отделами (или управлениями) по делам строительства и архитектуры.

Функции таких органов заключаются в разработке и выдаче застройщикам архитектурно-планировочных заданий по проектированию, контроле отведения участков под все виды строительства, наблюдении за организацией авторского надзора, руководстве геодезическими службами, выдаче разрешений и пр.

Руководит планировкой и застройкой любого города главный архитектор. В числе его полномочий — беспрепятственное посещение любых строительных объектов города и пригородной зоны. Ведя строительный контроль, он вправе приостановить ход процесса, если последний ведется с нарушением законодательства либо утвержденного проекта.

Функции инженера-инспектора

В роли заместителя главного архитектора выступает инженер-инспектор госконтроля, которому доверен строительный контроль в виде посещения объектов строительства с правом требовать любые проектные материалы и документы, контролировать правильное и своевременное ведение журналов работ и прочей документации, вносить предложения по переделке некачественных работ и запрещать к применению не соответствующие стандартам материалы и оборудование.

Он также может в случае необходимости потребовать экспертизы либо вскрытия отдельных вызывающих сомнения конструкций, проконтролировать наличие у ИТР удостоверений, предоставляющих право на допуск к определенным работам, поднять вопрос привлечения к ответственности — как дисциплинарной, так и уголовной — лиц, уличенных в нарушении законодательства в строительной сфере.

О геодезических работах

Помимо всего прочего, не следует забывать о геодезическом обслуживании строительства, от которого в немалой степени зависит долговечность и надежность любого сооружения. Это составная часть технологического процесса, которая ведется в соответствии с увязанным по срокам графиком на все работы.

Ведутся геодезические работы по СНиП 3.01.03-84. Цель их — создать под строительство разбивочную основу, произвести непосредственно разбивочные работы, проконтролировать точность возведения строительных конструкций на каждом этапе. Строительный контроль геодезическими методами позволяет вовремя выявить нежелательные деформации и перемещения в элементах зданий.

Создать такую разбивочную основу для возведения конструкции — задача заказчика, провести сами разбивочные работы — функционал организации-подрядчика.

Задачи заказчика и подрядчика

Перед началом земельных работ представителями подрядчика и заказчика совместно принимается рабочая разбивка сооружений, которая уже проведена подрядчиком. В случае соответствия ее проекту подписывается акт с приложенной разбивочной схемой и привязкой к существующей (опорной) сети.

На этапе производства земельных работ, равно как и всех остальных, организация-строитель обязана позаботиться о подготовке условий для проведения такого рода деятельности, в частности — сохранности нужных геодезических и разбивочных знаков и восстановления их в случае повреждений.

Системы контроля качества в строительстве: основные принципы

Сфера строительства характеризуется в достаточной мере строгим законодательным регулированием. Существует большое количество норм и стандартов, разработанных государственными органами и обязательных к применению застройщиком.

Однако в условиях рыночной экономики одного только следования им может оказаться недостаточно с точки зрения выстраивания строительной фирмой эффективной бизнес-модели. Компания должна уделить большое внимание собственному мониторингу качества выполняемых работ в дополнение к тем требованиям, что прописаны на законодательном уровне. В чем заключается специфика данного направления деятельности застройщиков? Какими могут быть ключевые критерии оценки качества работ в строительстве?

Сущность систем контроля качества в строительстве

Изучим для начала специфику терминологии в рамках темы, о которой идет речь. Организация системы контроля качества работ в строительстве — деятельность, направленная на обеспечение соответствия деятельности застройщика и его партнеров техническим, экономическим и иным нормам, принятым в законодательстве или определенным на уровне гражданских правоотношений.

Под качеством строительных объектов принято понимать перечень их свойств, определяемых исходя из целевого назначения возведенных зданий или сооружений. Кроме того, качество строительства может оцениваться исходя из положений нормативных источников права, таких как ГОСТы. Там, где это применимо, также могут учитываться зарубежные стандарты.

Классификация уровней качества строительных объектов

Принято выделять несколько уровней качества объектов строительной инфраструктуры. Рассмотрим их.

Во-первых, это нормативный уровень. Здесь строительный контроль осуществляется исходя из соответствия параметров объекта нормам ГОСТов, ТУ и иных, что применяются в том сегменте экономической деятельности, к которому имеет отношение работа застройщика и ее результаты.

Во-вторых, это фактический уровень. Он позволяет оценить качество работ в строительстве исходя из доступных измерений по факту возведения застройщиком здания или сооружения по контракту. Как правило, фактический уровень зависит от того, в какой степени застройщик соответствовал критериям, определяемым исходя из положений нормативных источников.

В-третьих, выделяют так называемый эксплуатационный уровень качества строительных объектов. Он предполагает оценку с потребительской точки зрения. Ее выставление может в значительной степени предопределяться соответствием качества строительного объекта нормативным критериям, но вполне возможен и субъективный подход.

Как правило, в контракте между застройщиком и заказчиком фиксируются только нормативные показатели. Поэтому потенциально низкая оценка результатов работы первого исходя из эксплуатационных характеристик здания или строения, как правило, не имеет юридических последствий. Но может, конечно же, повлиять на перспективы заключения между заказчиком и застройщиком новых контрактов.

Комплексный подход как критерий эффективности бизнеса

В современных компаниях системы контроля качества в строительстве, как правило, учитывают критерии на всех 3 уровнях оценки результатов работы фирмы. В чем это выражается?

Прежде всего в том, что те подразделения компании-застройщика, которые отвечают за качество возводимых зданий и сооружений, ставят своей задачей обеспечить максимальное соответствие фактических результатов работы как нормативным требованиям, так и ожиданиям заказчика.

Повышенное внимание уделяется также предварительной проработке условий контрактов фирмы с партнерами на предмет желаемых критериев качества и методов оценки результатов работы застройщика. Как правило, в этом заинтересованы обе стороны. Заказчик — с точки зрения получения строительного объекта, соответствующего всем желаемым критериям качества. Застройщик — с точки зрения укрепления позитивных взаимоотношений с партнером и возможностей заключения с ним новых контрактов.

Строительный надзор

Мониторинг качества результатов работы застройщика может осуществляться в рамках таких активностей, как надзор за строительством. В чем его сущность?

Технадзор в строительстве осуществляется компетентными организациями, которые осуществляют действия, направленные на выявление соответствия тех или иных этапов выполнения застройщиком работ нормативным требованиям и иным установленным критериям. В ряде случаев деятельность, о которой идет речь, может быть связана с оценкой не только качества продукта — на той или иной стадии его производства, но также и с определением степени пригодности материалов, используемых в строительстве, оценкой уровня квалификации сотрудников фирмы-застройщика. Все зависит от того, какие формулировки будет включать в себя положение о системе контроля качества в строительстве — основной внутрикорпоративный документ, в котором фиксируются критерии оценки результатов работы застройщика, а также методы их анализа.

Но, как правило, наиболее типичные функции надзорных структур — в определении соответствия готового здания либо в оценке промежуточных результатов работы застройщика исходя из нормативных требований. Деятельность соответствующих организаций может быть в достаточной мере трудоемкой уже в самом начале взаимодействия со строительной фирмой.

Так, технический надзор может подключиться к работе над объектом уже на стадии проектирования. Специалисты соответствующих учреждений могут принять участие в разработке документов, относящихся к проектно-сметным, к составлению графика строительных работ. При этом данный этап многие эксперты считают одним из ключевых, поскольку, как мы отметили выше, фактический уровень качества результатов работы застройщика во многом предопределяется следованием фирмой нормам. Которые в значительной степени фиксируются в проектно-сметных источниках.

Таким образом, функционирование системы контроля качества начинается уже в момент составления документов, используемых в строительстве. То, насколько детально будут проработаны данные источники, в значительной степени определяет конечный результат работ застройщика.

Нормативные документы при оценке качества в строительстве

Поскольку нормативный аспект в строительном контроле — один из ключевых, полезно будет изучить специфику документов, в которых те стандарты, что берутся для оценки качества, фиксируются. К источникам соответствующего типа принято относить ГОСТы, строительные нормы, собственно проектно-сметную документацию, инструкции, отраслевые стандарты. Как правило, тот или иной источник имеет связь с другими — на уровне предмета регулирования или же взаимозависимых положений. Важно, чтобы те нормы, что зафиксированы в источниках, принятых на ведомственном или отраслевом уровне, не противоречили тем, что отражены в федеральных правовых актах.

В чем заключается практическая значимость нормативных источников?

Строительный контроль предполагает задействование положений соответствующих НПА, во-первых, в силу их обязательности, а во-вторых, застройщик может следовать им, решая задачи социально-экономического характера, учитывая экологический фактор и иные критерии, не имеющие прямого отношения к бизнесу, но важные с точки зрения позиционирования застройщика в сообществе.

Документы, о которых идет речь, способствуют решению участниками строительного рынка таких задач, как:

— обеспечение соответствия результатов работ тем целям, которые были поставлены изначально;

— стимулирование социально ответственного строительства в городе, регионе, в ряде случаев — на федеральном уровне;

— создание высокого уровня репутации застройщика в деловом сообществе, в сфере взаимодействия фирмы с государственными органами, частными лицами;

— содействие застройщику в повышении уровня экологичности выполняемых работ, в технологической модернизации деятельности;

— стимулирование улучшения систем контроль качества за строительными объектами в конкретных предприятиях, в деловой среде в целом.

Объекты нормирования в источниках стандартов и правил

Основными объектами нормирования в строительной документации принято считать:

— организационные, технологические, методические правила и стандарты, которые необходимы при проведении работ застройщиком;

— конкретные разновидности зданий и сооружений, возводимых строительными фирмами;

— стройматериалы и иные виды промышленной продукции, используемые застройщиками в процессе работы;

— социально-экономические нормативы, определяющие себестоимость строительства, инвестиционную привлекательность сферы деятельности застройщика, перспективы обеспечения занятости граждан на конкретном предприятии или в отрасли в целом.

Рассмотрим более подробно сущность тех источников, которые задействуются при оценке качества строительных работ.

Нормативные документы в строительном контроле: классификация

Документы, о которых идет речь, подразделяются на следующие основные категории:

— федеральные источники права;

— отраслевые и локальные нормативные источники.

Системы контроля качества в строительстве, организуемые современными бизнесами, предполагают последовательное рассмотрение всех типов указанных документов — каждый из них может оказаться важным с точки зрения эффективной оценки результатов работы застройщика. Изучим особенности каждого типа источников норм подробнее.

Федеральные источники норм

Что касается федеральных источников права, то к таковым относятся прежде всего ГОСТы и СНиПы. Что касается государственных стандартов — в них фиксируются обязательные или же рекомендуемые положения, которые определяют параметры и свойства определенных элементов зданий, строительных материалов и призванные обеспечить единый подход участников рынка недвижимости к обеспечению качества выполняемых работ. СНиПы определяют обязательные для рассмотрения строительными фирмами требования к проводимым в ходе исполнения контрактов работам, а также ключевые принципы, которыми застройщикам желательно руководствоваться.

Еще одна разновидность федеральных источников норм, следование которым требует организация системы контроля качества работ в строительстве — своды правил. Их специфика в том, что они фиксируют главным образом рекомендуемые положения относительно следования застройщиками нормам и стандартам.

Востребованными источниками, юрисдикция которых распространяется на всю территорию РФ, являются также руководящие документы. В них фиксируются как обязательные, так и рекомендуемые нормы, регламентирующие применение тех или иных правил и стандартов.

Региональные НПА

Осуществление строительного контроля происходит также с учетом положений региональных НПА. Основной тип источников права, относящийся к рассматриваемой категории — территориальные нормы в сфере строительства. Они содержат положения, обязательные для использования фирмами, работающими в конкретном субъекте РФ. Территориальные нормы могут учитывать особенности географического размещения строительных объектов, социально-экономические, климатические характеристики региона, а потому они важны для системы контроля качества в строительстве.

Отраслевые и локальные источники норм

Отраслевые и локальные источники — еще один значимый для застройщика вид документа. К таковым относятся, в частности, стандарты предприятий и общественных объединений. Они устанавливают требования к конкретным участкам производства: например, регламентировать то, как должна работать система контроля качества электромонтажных работ в строительстве. Не должны противоречить положениям федеральных и региональных нормативных актов.

Резюме

Таким образом, строительная документация может включать как обязательные, так и рекомендуемые правила и нормы.Следование им — важнейший критерий выстраивания фирмой эффективного бизнеса.

Системы контроля качества в строительстве, организуемые застройщиками, предполагают, как правило, в достаточной мере детальный анализ положений отраслевых и локальных источников норм, поскольку именно они часто влияют на то, насколько высокой будет оценка качества работы фирмы на эксплуатационном уровне, который и определяет во многом то, насколько востребованными будут услуги фирмы на рынке.

Система контроля качества в строительстве

Невозможно построить здание, отвечающее необходимым стандартам, без постоянного контроля качества. Анализ и коррекция строительных работ требуются на каждом этапе строительства – от подготовки проектной документации до сдачи объекта в эксплуатацию. Только чёткая организация процессов и слаженная работа всех участников проекта служат залогом надёжности, безопасности и долговечности построек.

Система контроля качества работ в строительстве – важный элемент организации рабочих этапов. Она предполагает деление контролирующих мероприятий на определённые виды.

Виды контроля в строительстве

Существуют различные классификации строительного контроля. В самом общем смысле последний делится на внутренний и внешний. Внутренний подразумевает оценку соответствия результатов нормам силами техперсонала предприятия, которое занимается строительством. Внешний контроль осуществляют соответствующие госорганы, технадзор заказчика и участники разработки техдокументации.

Есть и другая классификация, подразумевающая деление элементов контроля на:

- входной;

- операционный;

- инспекционный.

Входной контроль

Его выполняют на начальной стадии строительства. Проверяют документы и материалы поставщиков на соответствие требованиям отраслевых стандартов. Проверку делает либо подрядчик, либо аккредитованная организация. Если выявляются нарушения, стройматериалы не допускаются к использованию. Контролирует результаты проверочных мероприятий представитель заказчика.

В рамках входного контроля существует деление на полноценную и частичную проверки. Последняя применяется в большинстве случаев – проверяют только часть строительных материалов. Возведение ответственных сооружений предполагает необходимость в полноценной входной проверке – анализируют качество и состояние всех материалов и инструментов.

Операционный контроль

В ходе этого вида стройконтроля проверяют:

- соответствие качества рабочих процессов и конструкций стандартам и проектной документации;

- соблюдение правильной последовательности инженерно-строительных операций.

Контролем занимается как заказчик, так и подрядчик. Проверку выполняют путём осмотра и измерений.

Задача инспекционных проверок – в контроле строительного процесса сторонними организациями и представителями заказчика. Вид контроля включает в себя промежуточные проверки и приёмку.

Сложность контролирующих мероприятий

Система контроля качества в строительстве опирается как на незыблемые стандарты, так и на правила, которые меняются постоянно. Подрядчику сложно уследить за всеми изменениями, которые происходят в отрасли на разных уровнях. Поэтому так важно доверить контроль строительных этапов и процессов специализированной компании.

Специалисты компании «СМАРТ-И» выполняют строительную экспертизу и технический надзор. Сотрудничество с нами – это снижение рисков и экономия, выраженная в конкретных цифрах.

СИСТЕМА ОЦЕНКИ И КОНТРОЛЯ КАЧЕСТВА В СТРОИТЕЛЬСТВЕ — Мегаобучалка

ЗАДАЧИ КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА

Основная задача капитального строительства — наиболее эффективное использование капитальных вложений, ввод новых мощностей в возможно короткие сроки при минимальных затратах. Указанную задачу можно решить путем повышения уровня индустриализации строительства с целью превращения его в комплексно механизированный процесс монтажа зданий и сооружений из унифицированных элементов заводского изготовления.

Массовое применение конструкций из сборного железобетона позволяет максимально механизировать работы, сократить сроки строительства зданий и сооружений, повысить производительность труда и свести основные строительные работы на площадке к монтажным работам — сборке зданий и сооружений при помощи монтажных механизмов.

В промышленном строительстве монтаж сборных железобетонных конструкций стал ведущим процессом: многие промышленные предприятия возводятся полностью из сборных железобетонных конструкций.

В связи с этим дальнейшее развитие и внедрение наиболее рациональных сборных железобетонных конструкций и способов их монтажа является одной из актуальных задач.

ПУТИ СОВЕРШЕНСТВОВАНИЯ СТРОИТЕЛЬНОГО ПРОИЗВОДСТВА

Организация строительного производства на этапах жизненного цикла строительных объектов характеризуется сложностью, неопределённостью, наличием огромного количества взаимосвязанных внутренних и внешних факторов, обусловленных, в первую очередь, техническими, организационными, информационными, экономическими, социальными обстоятельствами.

Разработка и совершенствование научных, методологических и системотехнических принципов организации производства, исследование и анализ организационных и технических решений на основе широкого использования новых технологий качественно повышает уровень организации производственной деятельности строительных предприятий.

СТРУКТУРА УПРАВЛЕНИЯ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИЕЙ

Для различных организаций характерны различные виды структур управления. Однако обычно выделяют несколько универсальных видов организационных структур управления, таких, как линейная, линейно-штабная, функциональная, линейно-функциональная, матричная. Иногда внутри единой компании (как правило, это крупный бизнес) происходит выделение обособленных подразделений, так называемая департаментизация. Тогда создаваемая структура будет дивизиональной. При этом необходимо помнить, что выбор структуры управления зависит от стратегических планов организации.

Организационная структура регулирует:

§ разделение задач по отделениям и подразделениям;

§ их компетентность в решении определенных проблем;

§ общее взаимодействие этих элементов.

ПРОИЗВОДСТВЕННАЯ БАЗА СТРОИТЕЛЬСТВА

В составе собственного капитала организации ООО «СитиСтройЦентр» основное место занимает уставный капитал. Уставный капитал в рассматриваемой организации представляет собой совокупность взносов учредителей (участников) общества с ограниченной ответственностью. Вкладом в имущество были денежные средства, основные и оборотные средства в натуральном выражении, имеющие денежную оценку. Полнота и сроки поступления вкладов каждого из учредителей ООО «СитиСтройЦентр» в уставный капитал организации контролируются с помощью системы учета.

Для покрытия расходов и платежей, убытков, возмещения потерь от неблагоприятно сложившейся конъюнктуры, выплаты дивидендов учредителям на предприятии ООО «СитиСтройЦентр» был создан резервный капитал в соответствии с законодательством и учредительными документами. Резервный капитал также является источником собственных средств предприятия. Резервный капитал создается как дополнительный финансовый внутренний ресурс предприятия.

ОРГАНИЗАЦИЯ МАТЕРИАЛЬНО-ТЕХНИЧЕСКОГО ОБЕСПЕЧЕНИЯ В СТРОИТЕЛЬСТВЕ

Современный хозяйственный механизм деятельности предприятийпредусматривает резкое расширение границ самостоятельности, перевод их на полный хозрасчет и самофинансирование, повышение ответственности за конечные результаты,выполнение обязательств перед потребителем,установление прямой зависимости уровня доходов коллектива от эффективностиего работы.Целостная система предусматривает, и это главное,кардинальную реформу планирования, ценообразования, финансово-кредитного механизма,перестройку материально-технического обеспечения, управления научно-техническим прогрессом и т.д.

СИСТЕМА ОЦЕНКИ И КОНТРОЛЯ КАЧЕСТВА В СТРОИТЕЛЬСТВЕ

В борьбе за повышение эффективности инвестиционной деятельности на современном этапе развития экономики первостепенное значение приобретает улучшение качества строительства.

В системе мер, направленных на достижение высокого качества строительных работ, важное место занимает контроль за качеством строительства. Контроль за качеством строительства заключается в проверке соответствия строительно-монтажных работ, а также строительных материалов и изделий, от которых зависит качество строительной продукции, требованиям проектов, СНиП, ГОСТов.

Система контроля качества строительства включает в себя две формы — это внутренний и внешний контроль. Внутренний контроль качества обеспечивается сотрудниками самих организаций, которые занимаются производством продукции или непосредственно строительством объектов различного предназначения.

В организации СитиСтройЦентр строительно-монтажной специализации внутренний контроль качества начинается с поступающей в их распоряжение рабочей документации, конструкций, материалов, изделий и специализированного оборудования. Затем идет операционный контроль качества, который осуществляется в ходе непосредственного выполнения строительных процессов. После их завершения организация выполняет приемочный контроль, в котором иногда принимают участие третьи лица, сторонние организации и специалисты, функцией которых является установление соответствия выполненных строительных работ установленным стандартам. В некоторой степени, из-за участия третьих лиц, такой контроль можно считать внешним.

Источник: starimpex.ru

Контроль качества монтажных работ

В основу контроля качества монтажных работ заложены требования точности изготовления отдельных конструкций, монтажа и приемки конструкций.

В условиях строительной площадки при выполнении монтажных работ производится производственный контроль качества, который состоит из входного, операционного и приемочного контроля.

Входной контроль предназначается для определения соответствия качества поступающих на строительную площадку материалов, изделий, конструкций требованиям проекта, соответствующим стандартам, техническим условиям, данным паспортов на материалы, изделия т. п. Выполняется этот контроль путем внешнего осмотра и сопоставления с требованиями рабочих чертежей, технических условий и стандартов.

Операционный контроль осуществляется после завершения определенных монтажных операций или строительных процессов. Этот контроль направлен на своевременное выявление дефектов в процессе производства работ, установление причин их возникновения и принятие мер по устранению. К проведению операционного контроля привлекаются строительные лаборатории и геодезическая служба. Основными документами контроля служат схемы операционного контроля, входящие в ППР. Схема операционного контроля включает в себя:

- • схемы конструктивных узлов конструкций с указанием допускаемых отклонений в размерах, основные характеристики качества материалов, точности измерений;

- • перечень операций или процессов, проверяемых производителем работ;

- • перечень операций или процессов, контролируемых с участием строительной лаборатории и других служб;

- • данные о составе, сроках и способах контроля;

- • перечень скрытых работ, подлежащих освидетельствованию с составлением акта.

Приемочный контроль выполняется для проверки и оценки качества законченных объектов или их частей, а также скрытых работ и отдельных ответственных конструкций.

Операционный и приемочный контроль при производстве монтажных работ связан с выполнением большого количества измерений и проверок.

В процессе контроля на монтаже значительное внимание уделяется устройству соединений и стыков. При этом контролируется качество сварных соединений, постановки болтов и заклепок, качество и плотность заполнения стыков бетоном.

На строительной площадке ведется журнал по контролю монтажных, сварочных и других работ по устройству стыков и соединений.

Источник: studme.org

Формы, виды и основные методы финансового контроля

Методы финансового контроля, а также его виды и формы представлены в довольно широком спектре разновидностей. Изучим те, которые используются чаще всего.

Основные подходы к классификации видов, форм и методов финансового контроля

Финансовый контроль — это совокупность мероприятий компетентных экономических субъектов, которые связаны с проверкой и анализом элементов финансовой инфраструктуры, управления и отчетности в той или иной организации. Рассмотрим их сущность подробнее.

Форма финансового контроля — признак, отражающий способ осуществления тем или иным субъектом контроля своих действий. Современные российские эксперты выделяют 3 ключевые формы финансового контроля:

- предварительный;

- текущий;

- последующий.

Вид финансового контроля — признак, позволяющий отнести соответствующие контрольные мероприятия к той или иной категории. Актуальные теоретические концепции предполагают классификацию видов финансового контроля по следующим базовым основаниям:

- субъект контроля;

- направление контроля;

- сроки выполнения.

Таким образом, фактически соответствующие виды и формы финансового контроля можно рассматривать как сходные признаки. Применение данной аналогии прослеживается во многих публикациях российских экспертов.

Метод финансового контроля — это признак, отражающий специфику конкретного инструмента осуществления проверок, задействуемого субъектом финансового контроля. Выделяют 3 основные категории:

- методы, которые связаны с проверкой документов;

- методы, которые связаны с проверкой содержания деятельности фирмы;

- методы, которые связаны с проверкой компетенций.

Изучим подробнее ключевые признаки финансового контроля — виды, формы и методы — в соотнесении с отмеченными основаниями для их классификации.

Формы финансового контроля: предварительный, текущий, последующий

Итак, есть 3 основные формы контрольной деятельности — предварительный, текущий, а также последующий финансовый контроль.

Предварительный контроль предполагает осуществление субъектом контрольных действий еще до того, как проверяемая организация реализует некие юридически значимые мероприятия. Например, расходование бюджетных средств по тем или иным статьям, если речь идет о государственной или муниципальной организации, либо инвестирование нераспределенной прибыли, если рассматривать деятельность коммерческих фирм.

Предварительный контроль предполагает проверку готовности соответствующих организаций к проведению финансового мероприятия. Проверяющий должен удостовериться в законности мероприятия, а также в том, что его проведение удовлетворяет интересам аффилированных лиц (инвесторов, вышестоящих менеджеров, государства, муниципалитета). Предварительный контроль позволяет выявить недоработки, допущенные организацией в части подготовки документов, необходимых для реализации того или иного мероприятия.

Текущий контроль предполагает проверку содержания финансовых мероприятий непосредственно в период их осуществления. Обычно подобные действия связаны с проверкой оправдательных документов, сопровождающих сделки, либо, например, мониторингом качества работы ответственных подразделений — бухгалтерии, финансовых отделов, склада, логистических служб, от которых зависит успешность решения задач, связанных с управлением финансами организации.

Последующий контроль — совокупность действий субъекта контроля, предполагающая проверку финансовых мероприятий, которые уже реализованы компанией. Он помогает выявить несоответствие результатов данных мероприятий закону, определить обоснованность тех или иных финансовых операций, сформировать рекомендации, направленные на улучшение реализации в будущем подобных мероприятий.

Классификация видов контроля по срокам

Изучим теперь сущность различных видов финансового контроля в рамках классификации, рассмотренной выше. Первое ее основание, которое мы исследуем, — сроки выполнения контроля. Таковые могут соответствовать оперативным, плановым, внеплановым проверкам.

Оперативные финансовые проверки отличаются, прежде всего, непродолжительностью, а также в достаточной мере высокой частотой проведения. Они могут осуществляться субъектом контроля раз в неделю либо ежемесячно.

Плановые проверки, в свою очередь, считаются более длительными. Проводятся они обычно не так часто — раз в год, полугодие, иногда — раз в несколько лет. Проверяемая организация, как правило, имеет достаточно времени, чтобы подготовиться к плановому финансовому контролю.

Оперативные и плановые проверки имеют общий признак — наличие графика осуществления субъектами финансового контроля проверок. Даже если проверки проводятся очень часто, например, еженедельно, то руководство фирмы, как правило, заранее знает конкретное время визита проверяющих, а также то, что они будут изучать.

В свою очередь внеплановые проверки могут осуществляться без предупреждения, проводиться вне привязки к какому-либо графику и с любой частотой. Информация о том, чем будут заниматься проверяющие, а также о том, какие документы они могут запрашивать, непосредственно до проведения внепланового контроля может быть закрыта для проверяемых организаций.

Классификация видов контроля по субъектам

Спектр возможных субъектов финансового контроля весьма широкий. Современные российские эксперты определяют следующие основные группы:

- органы исполнительной власти (не связанные с правоохранительными структурами);

- органы законодательной власти;

- банки;

- правоохранительные структуры;

- аудиторы;

- вышестоящие организации;

- общественные организации;

- внутрикорпоративные и ведомственные структуры.

Изучим их специфику подробнее.

Субъекты финансового контроля: органы власти

Органы исполнительной власти, которые чаще всего становятся субъектами контроля, — это Минфин, Федеральная служба по финансовому мониторингу, ФНС, ФТС, государственные внебюджетные фонды, Федеральное казначейство, а также структуры, подчиняющиеся им по вертикали в регионах.

Можно отметить, что компетентное ведомство часто предопределяет конкретное наименование того или иного вида контроля. Например, ФНС проводит налоговый контроль, ФТС — таможенный.

Подробнее о налоговых проверках читайте в статье «Налоговая проверка — что это такое и каков порядок?».

Что касается органов законодательной власти, финансовый контроль чаще всего осуществляет Счетная палата, формируемая при участии обоих палат парламента РФ — Госдумы и Совета Федерации. В субъектах РФ также формируются счетные палаты — при участии региональных парламентов.

Правоохранительные структуры, которые могут применять финансовый контроль, — МВД, ФСБ, Генеральная прокуратура. Данные ведомства также функционируют централизованно — федеральным структурам подчиняются региональные.

Субъекты финансового контроля: банки, аудиторы

Субъектом финансового контроля может быть как ЦБ, так и коммерческие кредитные учреждения. При этом вторые в аспекте проведения основных финансовых мероприятий подотчетны ЦБ.

Аудиторы могут быть внешними и внутренними (или ведомственными). Первые, как правило, осуществляют финансовый контроль на коммерческой основе, как услугу. При этом результаты подобных проверок обычно предоставляются для какого-либо внешнего субъекта, например, инвестора или банка.

Внутренний аудит — подвид внутрикорпоративного или ведомственного финансового контроля. Его результаты обычно используются в пределах конкретной организации. Чаще всего он реализуется внутренними службами компании. Но иногда фирмы обращаются и к внешним аудиторам, предоставляющим услуги в форме аутсорсинга.

Субъекты финансового контроля: вышестоящие структуры, общественники

Финансовый контроль может быть инициирован и проведен учреждением, которому подотчетна фирма или бюджетная организация, — холдингом, центральным офисом, главным управлением, центральным аппаратом и т. д.

Вполне возможно инициирование процедур финансового контроля общественными объединениями. При этом таковые могут являться как самостоятельными субъектами проверок (если в их составе есть компетентные сотрудники, способные проводить соответствующий контроль), так и направлять обращения в адрес иных субъектов контроля, работа которых каким-либо образом связана с организацией, на которую обратили внимание общественники.

Субъекты финансового контроля: внутрикорпоративные и внутриведомственные структуры

Работа внутрикорпоративных или внутриведомственных субъектов финансового контроля (ими могут быть службы и отделы финансового анализа или же структуры для проведения внутреннего аудита) характеризуется, как правило, существенно более узкой направленностью в сравнении с теми действиями, которые могут осуществлять структуры, рассмотренные выше.

Классификация видов контроля: направления проверок

Еще одно основание для классификации видов финансового контроля, которое выделяют российские исследователи — направление проверок. Оно представлено 3 основными категориями:

- ревизии документооборота;

- технические проверки;

- проверки отчетности.

Что касается первого направления финансового контроля, проверяющие в данном случае чаще всего исследуют юридически значимые источники, на основании которых организация принимает те или иные решения по управлению капиталом.

В техническом аспекте может проверяться инфраструктура, задействуемая для реализации юридически значимых действий, например, тех, что связаны с подписанием банковских и иных документов с помощью ЭЦП. Данное направление проверок в ряде аспектов может быть связано с ревизионными мероприятиями, например, если требуется установить, соответствует ли ПО для электронных ключей требованиям законодательства.

Третье направление проверок предполагает изучение проверяющей структурой документов, имеющих отношение к бухгалтерской, налоговой и управленческой отчетности. Это могут быть первичные документы, унифицированные формы, бланки, внутрикорпоративные источники, выписки.

Методы финансового контроля: документальная проверка

Данная группа методов — ключевая с точки зрения проведения ревизий документооборота, о которых мы рассказали выше. По мнению многих экспертов, рассматриваемая группа методов финансового контроля — основная, наиболее востребованная проверяющимис точки зрения решения поставленных перед ними задач.

Методы, относящиеся к рассматриваемой группе, предусматривают:

- изучение документов на предмет корректности реквизитов — предполагает сверку таковых с перечнем критериев, установленных законодательно либо на уровне локального НПА для конкретного вида деловых бумаг;

- изучение содержания документов на предмет смысловой корректности, арифметической точности — бывает, что даже при соблюдении реквизитов документ может быть составлен некорректно в силу отсутствия в нём смысловой логики, например, если декларация по налогу за 2-й квартал подписана в феврале; могут встречаться и арифметические ошибки, например, если в бухгалтерском балансе сумма показателей по строкам 1110–1190 не равна цифре в строке 1100;

- исследование документов на предмет подлинности — подлинность документа может быть не признана, если при проверке выяснится, что он подписан факсимиле, или же если его внешний вид явно не похож на аналогичные источники, напечатанные примерно в то же время и в том же подразделении — это может свидетельствовать о том, что документ подделан;

- изучение содержания документов на предмет соответствия законам и нормам — метод, близкий к первому в перечне, но более глубокий; он предполагает исследование не только реквизитов, но и положений источника.

- сравнительный анализ источников — один из методов, позволяющих выявить подделки, а также, если это необходимо, оценить качество ведения документации предприятием: сравниваемым источником может быть некий эталонный образец, полностью соответствующий требованиям по заполнению;

- проверка комплектности документов — многие источники имеют юридическую силу только в случае дополнения иными документами, например, авансовый отчет действителен только в комплекте с подтверждающими документами — чеками, квитанциями, БСО.

Методы финансового контроля: фактическая проверка

Методы финансового контроля, относящиеся к рассматриваемой группе, могут включать:

- проверку качества инфраструктуры предприятия;

- проведение замеров, тестов;

- инвентаризацию.

Что касается первого пункта — инфраструктура, которой располагает предприятие, может проверяться на предмет соответствия нормам СанПиНа, экологического законодательства, различных ГОСТов, внутрикорпоративным нормам.

Замеры и тесты могут помочь проверяющим при поиске недостатков выпускаемых предприятием товаров, с выявлением несоответствия помещений требованиям законов в части обеспечения безопасности труда, а если речь идет о внутренней проверке — выявлением слабых мест в организации производства.

Инвентаризация — дополняющий метод, предназначенный для выявления недостатков в комплектности тех или иных элементов. Как с точки зрения объективных потребностей бизнеса, так и в контексте соответствия заявленных в отчетности объемов производственных фондов фактическим.

Методы финансового контроля: проверка компетентности

Проверка системы компетенций предполагает работу главным образом в направлении кадрового менеджмента. Проверяющие, задействующие рассматриваемую группу методов, взаимодействуют с сотрудниками, отвечающими за управление финансами предприятия, и выясняют, насколько их уровень опыта и навыков позволяет решать поставленные задачи.

Данные методы финансового контроля могут быть представлены тестированием, интервьюированием, проведением фокус-групп, мониторингом производственных возможностей работников, проведением опросов, изучением личных карточек сотрудников, профилей в соцсетях, в ряде случаев — выходом на контакт с предыдущими работодателями или образовательными учреждениями, в которых учились работники фирмы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Типы контроля

Контроль – это важный элемент процесса управления. Невозможно рассматривать в отрыве от контроля ни создание организационных структур, ни планирование, ни мотивацию. Все они – неотъемлемые части общей системы организационного контроля. Можно выделить три основных типа контроля: предварительный, текущий и заключительный.

В зависимости от формы осуществления все данные типы будут иметь одну и ту же цель: поспособствовать тому, чтобы все полученные результаты были максимально приближены к тем, которые требуются. Их различие лишь во времени осуществления (рис.1).

Рисунок 1 — Время применения основных типов контроля

Предварительный контроль

Самые важные типы организационного контроля могут происходить в рамках других управленческих функций.

К примеру, функции организации и планирования обычно не связаны с контролем, однако они позволяют осуществить предварительный контроль, под которым понимают вид контроля, который осуществляется до фактического начала работы.

Среди основных механизмов предварительного контроля выделяют реализацию (не создание) определенных правил, политик и процедур. Ввиду того, что они вырабатываются для того, чтобы обеспечить выполнение планов, то в случае их строгого соблюдения можно обеспечить выполнение работы в заданном направлении. В организации предварительный контроль принято использовать в трех ключевых областях – в управлении материальными, человеческими и финансовыми ресурсами.

Если говорить о человеческих ресурсах, то предварительный контроль в данной области осуществляется путем серьезного анализа профессиональных и деловых навыков и знаний, которые необходимы для того, чтобы выполнять те или иные должностные обязанности, а также с помощью отбора самого квалифицированного и подготовленного персонала. Если необходимо убедиться, что все нанятые работники будут в состоянии выполнять обязанности, которые им поручают, то необходимо указать минимальный стаж работы в данной сфере или допустимый уровень образования и проверить все рекомендации и документы, которые предоставляет нанимаемый. Для того, чтобы повысить вероятность привлечения и закрепления в составе организации работников, обладающих должными компетенциями, можно установить справедливые размеры компенсаций и выплат, а также провести психологические тесты и собеседование с работником в рамках найма.

В большинстве организаций предварительный контроль в области человеческих ресурсов будет продолжаться даже после найма сотрудника с помощью проведения тренингов, благодаря которым и рядовые работники, и менеджеры, получают возможность обучиться новым навыкам, прежде чем приступить к фактическому исполнению своих обязанностей. Такой процесс позволяет увеличить вероятность того, что нанятые сотрудники будут эффективно трудиться.

Ввиду того, что высококачественную продукцию из плохого сырья невозможно изготовить, на производственных организациях существует обязательный предварительный контроль материальных ресурсов, которые используются. Он осуществляется с помощью разработки стандартов минимально допустимого уровня качества, а также путем проведения проверок на то, насколько поступающие материалы соответствуют этим требованиям. Среди методов предварительного контроля материальных ресурсов выделяют также и обеспечение в организации их запасов на уровне, который будет достаточным для того, чтобы избежать возможного дефицита.

Одним из самых важных средств предварительного контроля в сфере ресурсов финансов является бюджет, позволяющий осуществить еще и функцию планирования. Бюджет – это механизм предварительного контроля, т.к. он дает возможность спланировать обеспечение организации наличными средствами в нужном объеме в конкретное время. Бюджет также устанавливает предельные значения затрат и не позволяет какому-либо из отделов или организации в целом исчерпать все свои наличные средства до конца.

Текущий контроль

Он осуществляется непосредственно в процессе проведения работы. Зачастую его объектом становятся сотрудники, а сам текущий контроль – это прерогатива их непосредственного начальства. Для того, чтобы исключить отклонения от инструкций и намеченных планов необходима регулярная проверка работы сотрудников и постоянное обсуждение всех возникающих предложений и проблем касательно усовершенствования работы. Если же эти отклонения получат развитие, то они могут вырасти в существенные трудности для организации.

Данный вид контроля не проводят во время выполнения самих работ, как может казаться из его названия. Он скорее основывается на измерении фактических результатов, которые были получены после проведения работы, которая была направлена на достижение поставленных целей.

Заключительный контроль

Заключительный вид контроля проводится после того, как вся работа уже выполнена. По мнению У. Ньюмана, профессора менеджмента, этот вид контроля обладает двумя важными функциями. Первая из них состоит в том, что заключительный контроль позволяет руководству получить информацию об организации, которая понадобится для того, чтобы спланировать аналогичные работы в будущем.

После сравнения фактически полученных и требуемых результатов, начальство может лучше оценить, насколько соответствуют реальному положению составленные им планы. Благодаря данной процедуре также можно узнать о возникших проблемах и сформулировать новые планы таким образом, чтобы была возможность избежать всех этих проблем в будущем. Вторая функция заключительного контроля в том, чтобы замотивировать персонал организации. Если руководство связывает достижение определенного уровня результативности с мотивационными вознаграждениями, то понятно, что фактически достигнутую результативность нужно стараться измерить максимально объективно и точно.

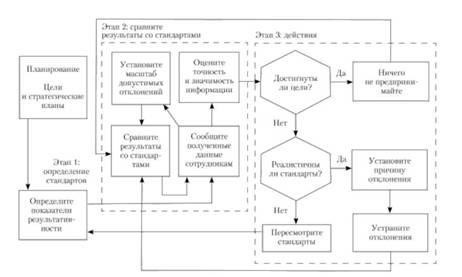

Процесс контроля

Процесс контроля включает в себя три основных этапа, на которых реализуется комплекс разных мер: определение стандартов; сравнение со стандартами реальных результатов; выбор подходящих действий. Полная модель процесса контроля представлена на рисунке 2.

Рисунок 2 — Модель процесса контроля

Этап 1. Определение стандартов.

Этот этап связан с функцией планирования. В соответствии с ее результатами на базе стратегий и целей организации будет формироваться перечень стандартов.

Под стандартами понимают конкретные цели, которые имеют определенный критерий (к примеру, получить в 2018 году прибыль в размере 40 млн. руб.), временной период и показатели результативности, четко определяющими, какой результат необходимо получить для того, чтобы достичь поставленных целей, и позволяющими управлению организации сравнить ту работу, которая выполнена реально, с запланированной работой.

Так, важная задача в системе контроля – это установление показателей результативности. Могут возникнуть проблемы в их установлении в отношении ряда целей, которые сложно отобразить количественно, к примеру: научно-исследовательская деятельность организации, этика и социальная ответственность, организационные цели.

В случае если нельзя использовать прямые количественные оценки, то можно применить косвенные показатели. К примеру, для того, чтобы оценить уровень удовлетворенности работой, можно использовать критерий текучести кадров. Однако, при этом важно иметь в виду, что на косвенные показатели также способны оказать влияние различные переменные, которые не связаны с оцениваемой областью. В частности, низкие показатели по текучести кадров могут быть взаимосвязаны со страхом сотрудников искать другую работу в данное время, а не с высокой удовлетворенностью их потребностей.

В то же время, отсутствие возможность отобразить показатель результативности в количественной форме не является оправданием для отсутствия стандартов контроля в какой-либо сфере.

Этап 2. Сравнение реальных результатов и стандартов.

На данном этапе менеджер определяет, насколько полученные результаты соответствуют заявленным и принимает решение – допустимы ли отклонения от стандарта или же они являются относительно безопасными. Для этого на данном этапе устанавливают масштаб отклонений, а также измеряют полученные результаты, передают информацию и оценивают ее.

Масштаб отклонений наглядно демонстрирует, насколько реальные результаты будут отклоняться от запланированных. Для того, чтобы повысить экономическую эффективность системы контроля, используют управление по отклонениям или принцип исключений. В соответствии с ним система контроля приводится в действие лишь при возникновении сильных отклонений от стандарта.

Измерение результатов, которое позволяет оценить их соответствие стандартам – это самая проблемная и дорогостоящая часть контроля. Благодаря новым компьютерным программам контрольные измерения стали более оперативными, точными и дешевыми.

Систему контроля можно сделать эффективной лишь в той ситуации, когда персонал обладает точными и своевременными сведениями о стандартах и о результатах своей деятельности, которые позволяют принимать решения и предпринимать все требуемые действия. На последней фазе данного этапа важно оценить полученную информацию о фактических результатах. В то же время, в большинстве случаев менеджеры оценивают важность информации и соответствие фактических и запланированных результатов на основании ранее установленного масштаба отклонений. Однако зачастую это приходится делать субъективно, исходя лишь из своего опыта. При этом важно учитывать риск и другие факторы, которые могут повлиять на решение о необходимости принятия определенных действий.

Этап 3. Выбор подходящих действий

На этом этапе выбирают один из трех вариантов – не предпринимать ничего, устранить отклонение, пересмотреть стандарты.

Поведенческие аспекты контроля

Во время разработки процедуры контроля менеджер должен учитывать поведение людей, являющихся важным элементом контроля. Следовательно, необходимо принимать во внимание следующее:

Источник: zaochnik.com