Значимые события в жизни предприятия подлежат обязательной фиксации и учету. Любые производственные или другие бизнес-процессы объединяют набор мероприятий, которые отражаются в бухгалтерской отчетности. В зависимости от характера воздействия на баланс юридического лица принято выделять различные типы хозяйственных операций.

Определение хозяйственных операций

Под хозяйственной операцией (ХО) подразумевают конкретное деяние, которое привело к трансформации:

- состава имущества организации или порядка его размещения;

- источников, которые формируют имущественную массу субъекта хозяйствования;

- бюджета компании;

- основных и резервных фондов;

- структуры собственности.

Обратите внимание. Любое существенное изменение контролируется путем создания бухгалтерской проводки. Для фиксации данных используются документы, которые стали основой осуществления ХО.

Хозяйственные операции, отображаемые в бухгалтерском учете, влияют на капитал юридического лица. Такое воздействие имеет форму уменьшения или увеличения активов и пассивов предприятия. Однако никакие манипуляции не должны нарушать баланс субъекта хозяйствования.

СТРОИТЕЛЬНЫЕ ГЕРМЕТИКИ. ВИДЫ И ПРИМЕНЕНИЕ

Рисунок 1. Балансовые статьи

Разновидности хозопераций

В деятельности компании, производящей товары или оказывающей услуги, выделяют процессы:

- по снабжению;

- по производству;

- по реализации.

Каждая процедура включает совокупность определенных манипуляций. В соответствии с этим различают действия относительно материального обеспечения организации, создания продукции, ее продажи или предоставления услуг.

В зависимости от объекта, который подвергается воздействию, манипуляции в хоз деятельности также классифицируют на:

- материальные — движение товарно-материальных ценностей;

- финансовые — оборот средств;

- расчетные — проведение расчетов с партнерами.

Классическая теория бухучета выделяет 4 главных типа хозяйственных операций. Основанием классификации выступает характер влияния на баланс организации. Воздействие может выражаться:

- через пермутации — изменения в составе только актива или пассива;

- через модификации — уменьшение или увеличение и активной, и пассивной составляющей.

Рисунок 2. По способу влияния на балансовые статьи различают 4 типа бухгалтерских операций

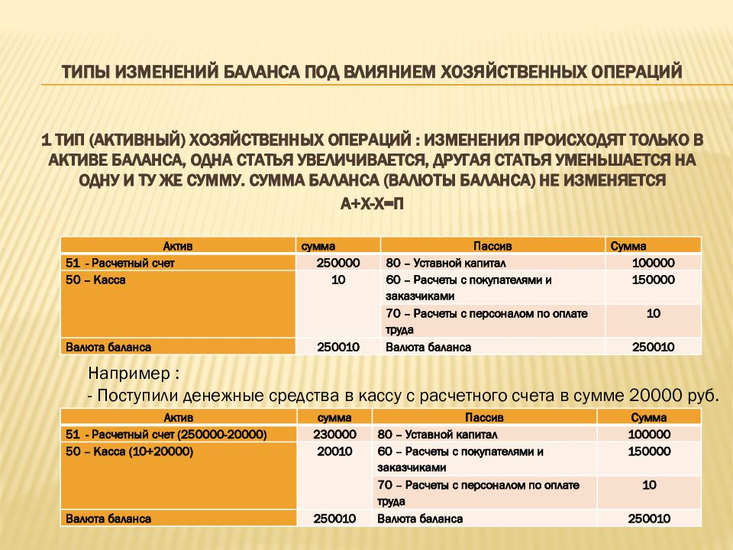

Тип I

К типу I относятся факты, которые влияют исключительно на актив (А) баланса. При этом валюта бухучета остается стабильной. Суть изменений заключается в том, что одна статья актива увеличивается в связи с уменьшением другой. Схематично это выглядит так:

Учебный фильм «Виды сварки в строительстве» 1982 г

А + А –

Следствием таких ХО является трансформация состава имущества, но не общая его стоимость. Формула, применяемая для данного вида манипуляций:

А + В (Дт) С1- В (Кт) С2= П,

где А — актив баланса,

О — оборот,

Дт — дебет;

Кт — кредит,

С — счет.

- материалы направлены в производство — Дт20 Кт10;

- выдача наличных из кассы под учет — Дт71 Кт50;

- покупатели оплатили товар — Дт51 Кт60.

Ситуация: С банковского счета ООО “Бренд” снято 10000 р., и наличные передано в кассу предприятия. Общее значение капитала не изменено. Позиция «Расчетный счет» уменьшилась на 10000, а позиция «Касса» увеличилась на 10000. Бухгалтерская запись — Дт50 Кт51.

Рисунок 3. Пример для группы 1

Тип II

Группа II — это мероприятия, в результате которых меняются только статьи по пассиву (П) баланса. Валюта бухучета остается стабильной. Трансформируются источники накопления имущества субъекта хозяйствования, но стоимость средств удерживается на прежнем уровне.

Схематично такие ХО отмечаются так:

П + П –

А = П + О(Кт) С1 – О(Дт) С2.

- перевод краткосрочного долга в долгосрочный — Дт66 Кт67;

- формирование резервного фонда — Дт84 Кт82;

- отчисления налога на доходы физлиц с зарплаты сотрудников — Дт70 Кт68.

Ситуация: ООО “Зимняя ночь” получило в банке кредит в размере 20000 р. Кредитными средствами оплачено аванс поставщику сырья в размере 20000 р. В результате этих действий валюта капитала не изменилась, однако статьи пассива — «Кредиты» и «Расчеты с поставщиками» — сместились на 20000 р. соответственно. Запись в отчетности — Дт60 Кт66.

Рисунок 4. Пример для группы 2

Тип III

Эта разновидность ХО предполагает увеличение валюты бухучета, поскольку растут и активы, и пассивы. Схематическое отображение выглядит так:

А + П +

В результате действий по виду III растет имущество юрлица, но увеличивается и объем обязательств. Формула, применяемая в данном случае:

А + О (Дт) С1 = П + О (Кт) С2.

Примеры проводок для хозяйственных операций:

- начислено заработную плату — Дт20 Кт70;

- получено кредит — Дт51 Кт66;

- оформлено покупку товара — Дт41 Кт60.

Ситуация: Поставщик отгрузил на склад ООО “Луноход” товар на сумму 50000 р. Оформление этих действий по бухучету — Дт41 Кт60. В результате отгрузки изменилось валютное значение в отчетности предприятия: увеличились позиции «Товары» и «Расчеты с контрагентами».

Рисунок 5. Пример для группы 3

Тип IV

Хоз транзакции IV вида также изменяют общую сумму капитала. При этом уменьшается и пассив, и актив. Проведение манипуляций этой группы означает, что снизился размер обязательств, но одновременно компания лишилась части своего имущества.

Схематическое изображение IV группы:

А – П –

Используется следующая формула:

А – О (Дт) С1 = П – О (Кт) С2.

Примеры отражения в отчетности:

- внесено последний платеж по кредитному договору — Дт66 Кт51;

- погашен долг перед поставщиками — Дт51 Кт60;

- аннулирована дебиторская задолженность ликвидированной фирмы-должника — Дт63 Кт76.

Ситуация: Предприятие «Новая история» перевело в пользу банка 100000 р. и тем самым полностью рассчиталось по предварительно подписанному кредитному соглашению. Эта ХО будет зафиксирована в отчете по схеме — Дт66 Кт51. В результате этих действий уменьшатся долг по кредиту, и сумма на счету предприятия.

Рисунок 6. Пример для группы 4

Правила определения вида операции

Определение разновидности хозяйственной манипуляции включает несколько последовательных шагов. Начальная стадия предусматривает сбор и проверку первичных документов.

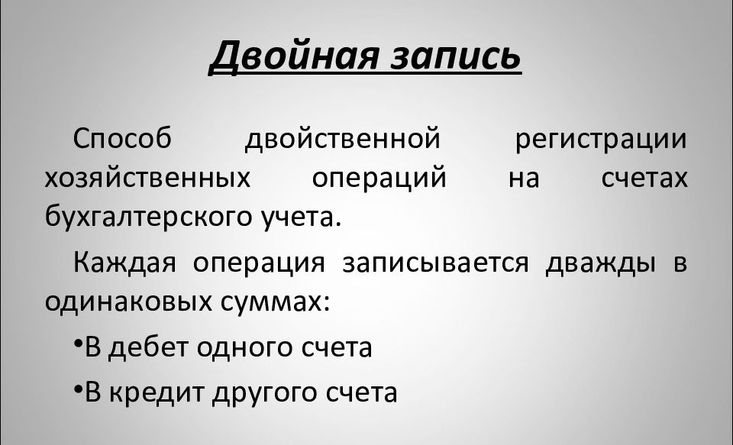

Каждое событие финансово-хозяйственной активности компании имеет двойственную природу. Эта особенность проявляется в том, что любая ХО отображается по 2 позициях бухгалтерского учета.

Рисунок 7. Двойная запись в бухучете

Важно. Счета, которые задействуют в результате фиксации одного и того же события, отмечаются как корреспондирующие, а взаимосвязь между ними называется корреспонденцией.

Для установления вида, к которому относится тот или иной факт хозяйственной жизни организации, необходимо проанализировать:

- какие счета отражены в бухгалтерской проводке;

- как изменилась валюта баланса.

Провести точную классификацию можно только через детальный анализ характеристик выполненных манипуляций с учетом особенностей структуры капитала предприятия. Установление типа для конкретной хоз операции также требует анализа признаков и изменений корреспондирующих счетов.

| I | повышается | снижается | без изменений |

| II | снижается | повышается | без изменений |

| III | повышается | повышается | увеличивается |

| IV | снижается | снижается | уменьшается |

Особенности оформления проводок

Фиксация события в финансово-хозяйственной сфере с помощью корреспондирующих счетов осуществляется в форме бухгалтерской проводки. Манипуляции отражаются на активах и пассивах предприятия. Значение дебета демонстрирует имеющуюся имущественную массу субъекта хозяйствования, а показатель кредита — источники возникновения собственности.

Рисунок 8. Особенности оформления бухгалтерских записей

Важно. С помощью двойной записи бухгалтер сможет подтвердить равенство оборота дебета и кредита за определенный отрезок времени. Если прослеживается несоответствие Дт и Кт, это значит, что в отчетности есть ошибки.

Проводки фиксируются в момент наступления учетного события в хозяйственной деятельности компании. Основанием для отображения данных в бухучете является первичная документация, подтверждающая совершение разных сделок. Требования к содержанию и оформлению таких актов установленные в ст. 9 ФЗ №402 от 06.12.2011.

Источник: urist-bogatyr.ru

Коды операций по НДС в 2022 году (таблица)

Все коды операций по НДС в 2022 году с расшифровкой смотрите в таблице. Их используют при заполнении раздела 7 декларации, книги покупок и книги продаж. Коды операций по НДС в 2022 году с расшифровкой

Перечислим коды операций для книги покупок. В 2022 году действует перечень кодов из приложения к приказу ФНС России от 14 марта 2016 г. № ММВ-7-3/136. Коды нужны, когда компания регистрирует счета-фактуры в книге покупок. В таблице все коды, кроме 32, — он относится только к особой экономической зоне в Калининградской области.

Коды выбирайте в зависимости от того, какой раздел декларации вы заполняете и какая конкретно у вас операция.

Коды для разд. 2, Приложения 1 к разд. 3, разд. 4 – 7 декларации приведены в Приложении № 1 к Порядку заполнения декларации по НДС. Их очень много.

Выбирайте код точно под свою операцию.

Коды для разд. 8 – 11 и Приложений к разд. 8 и 9 декларации берите те же, что были у вас в книгах покупок и продаж (доплистах к ним) и в журнале учета счетов-фактур.

Коды вида операций с расшифровкой для книги покупок

| Ситуация | Обозначение |

| Покупатель приобрел товары, работы или услуги. | 01 |

| Покупатель приобрел товары, работы или услуги через комиссионера, агента, который действует от своего имени (экспедитора). | 01 |

| Продавец получил от покупателя на общей системе возвращенные товары, которые тот принял на учет. Покупатель выставил на эти товары счет-фактуру. | 01 |

| Продавец получил от покупателя на общей системе всю партию возвращенных товаров, которые тот не принял на учет. Продавец регистрирует в книге покупок собственный счет-фактуру на отгрузку этих товаров. | 01 |

| Продавец составил единый корректировочный счет-фактуру, в котором уменьшил стоимость отгрузок. | 01 |

| Покупатель получил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором продавец увеличил стоимость отгрузок. | 01 |

| Компания заявила вычет со стоимости строительно-монтажных работ для собственного потребления. | 01 |

| Компания получила имущество от участника в качестве взноса в уставный капитал. | 01 |

| Покупатель перечислил продавцу предоплату. | 02 |

| Покупатель перечислил предоплату через комиссионера или агента, который приобретает товары от своего имени. | 02 |

| Компания заявила к вычету НДС, который уплатила в качестве налогового агента. | 06 |

| Компания приобрела работы подрядчиков по капитальному строительству, модернизации, реконструкции недвижимости. Или компания заявляет вычет по материалам, оборудованию, работам подрядчиков на основании сводного счета-фактуры застройщика. | 13 |

| Продавец получил от покупателя на спецрежиме возвращенные товары. Если покупатель вернул часть товаров, продавец составляет корректировочный счет-фактуру. Если покупатель вернул всю партию товаров, то продавец заявляет вычет на основании счета-фактуры, который он ранее составил на отгрузку. | 16 |

| Продавец получил от покупателя-физлица возвращенные товары. | 17 |

| Продавец выставил покупателю корректировочный счет-фактуру, в котором уменьшил стоимость товаров: — в связи с уменьшением цены (тарифа); — в связи с недопоставкой; — если покупатель на общей системе вернул часть товаров, не принятых на учет. |

18 |

| Компания ввезла товары из Белоруссии, Казахстана, Армении или Киргизии (Евразийский экономический союз). | 19 |

| Компания ввезла товары из стран, которые не относятся к Евразийскому экономическому союзу. | 20 |

| Продавец заявил вычет НДС, который он ранее начислил с аванса: — на дату отгрузки; — если вернул аванс покупателю. |

22 |

| Компания заявила вычет по командировочным или представительским расходам на основании БСО. | 23 |

| Экспортер начислил налог с неподтвержденного экспорта. Затем подтвердил ставку 0 процентов и заявил вычет уплаченного налога. | 24 |

| Компания реализовала товары на экспорт и восстановила по ним входной налог. Затем подтвердила ставку 0 процентов и заявила вычет. | 25 |

| Продавец на дату отгрузки заявил вычет с авансов, которые поступили от покупателей на спецрежиме или физлиц. В книге покупок бухгалтер регистрирует счет-фактуру или первичку на аванс со сводными данными за месяц или квартал. | 26 |

| Продавец составил корректировочный счет-фактуру или первичку на уменьшение тарифов для покупателей на спецрежиме или физлиц со сводными данными за месяц или квартал. | 26 |

| Комиссионер приобрел товары, работы или услуги у разных продавцов, получил несколько счетов-фактур на одну дату и выставил комитенту сводный счет-фактуру. Комитент принял НДС к вычету на основании этого счета-фактуры. |

Коды операций по НДС с расшифровкой для книги продаж

| Продавец отгрузил товары, реализовал работы или услуги. | 1 |

| Компания передает товары, выполняет работы, услуги для собственных нужд. | 1 |

| Компания выполняет строительно-монтажные работы для собственного потребления. | 1 |

| Продавец получил суммы, связанные с оплатой товаров, работ или услуг. Например, проценты или дисконт по векселям, которые передал покупатель, если они больше процентов по ключевой ставке. | 1 |

| Продавец считает налог с межценовой разницы, если: — реализовал имущество, которое учитывал с НДС; — продал сельхозпродукцию и продукты ее переработки, которые ранее купил у физлиц; — купил у физлиц автомобили для перепродажи, а затем реализовал их. | 1 |

| Компания восстановила налог со стоимости имущества, которое передала в уставный капитал другой организации. | 1 |

| Компания реализовала товары на экспорт. | 1 |

| Продавец реализовал товары, работы или услуги через комиссионера или агента, который действует от своего имени. | 1 |

| Покупатель на общей системе вернул продавцу товары, принятые на учет. На стоимость товаров покупатель выставил счет-фактуру | 1 |

| Покупатель получил единый корректировочный счет-фактуру, в котором продавец уменьшил стоимость отгрузок. | 1 |

| Продавец составил корректировочный счет-фактуру или единый корректировочный счет-фактуру, в котором увеличил стоимость отгрузок. | 1 |

| Продавец получил аванс от покупателя. | 2 |

| Продавец получил предоплату через комиссионера или агента, который действует от своего имени. | 2 |

| Компания рассчитала НДС как налоговый агент, если перечислила оплату: — при покупке товаров, работ или услуг в РФ у иностранного продавца; — за аренду государственного или муниципального имущества или при его покупке. | 6 |

| Компания как посредник приобрела товары, работы или услуги в РФ у иностранного контрагента и удержала НДС в качестве налогового агента. | 6 |

| Компания безвозмездно реализует товары, работы или услуги. | 10 |

| Подрядчик ведет капитальное строительство, модернизацию или реконструкцию недвижимости. | 13 |

| Компания передала имущественные права по договору цессии. Например, если поставщик продал задолженность покупателя по оплате товаров (п. 1—4 ст.155 НК РФ). | 14 |

| Комиссионер выставил покупателю один счет-фактуру на товары комитента и собственные товары. В книге продаж комиссионер приводит налог только со стоимости собственных товаров. Цифру 15 ставит также агент, который действует от своего имени, если он включил в счет-фактуру свои товары и товары принципала. | 15 |

| Покупатель получил корректировочный счет-фактуру на уменьшение цены (тарифа). | 18 |

| Компания восстановила налог. Например, если покупатель получил товары и восстановил НДС, который ранее принял к вычету с аванса. Цифру 21 ставить не нужно, если компания: | 21 |

| — передала имущество в уставный капитал — обозначают «01»; | |

| — получила корректировочный счет-фактуру на уменьшение цены (тарифа) — обозначают «18». | |

| Продавец реализовал товары, работы, услуги покупателям на спецрежиме или физлицам. Бухгалтер выписал счет-фактуру или первичку со сводными данными за месяц или квартал. | 26 |

| Продавец получил аванс от покупателей на спецрежиме или физлиц. Бухгалтер выписал счет-фактуру или первичку на аванс со сводными данными за месяц или квартал. | 26 |

| Комиссионер реализовал товары комитента, выставил покупателям несколько счетов-фактур на одну дату и зарегистрировал их в журнале учета. Комитент выставил комиссионеру на эти отгрузки один сводный счет-фактуру. Цифру 27 также использует принципал, если выставил сводный счет-фактуру агенту, который действует от своего имени. | 27 |

| Комиссионер получил предоплату от покупателей, выписал несколько авансовых счетов-фактур на одну дату и зарегистрировал в журнале учета. Комитент выставил комиссионеру на эти авансы один сводный счет-фактуру. Цифру 28 также использует принципал, если выставил сводный счет-фактуру на аванс агенту, который действует от своего имени. | 28 |

| Компания самостоятельно корректирует налоговую базу, если цена сделки с взаимозависимым контрагентом не соответствует рыночной (п. 6 ст. 105.3 НК РФ). | 29 |

Какие коды операций можно ставить в книге продаж (покупок) и журнале учета счетов-фактур

| 1 | + | + | + | + |

| 2 | + | + | + | + |

| 6 | + | + | – | – |

| 10 | – | + | – | – |

| 13 | + | + | + | + |

| 14 | – | + | – | – |

| 15 | + | + | + | + |

| 16 | + | – | – | – |

| 17 | + | – | – | – |

| 18 | + | + | + | + |

| 19 | + | – | + | + |

| 20 | + | – | + | + |

| 21 | – | + | – | – |

| 22 | + | – | – | – |

| 23 | + | – | – | – |

| 24 | + | – | – | – |

| 25 | + | – | – | – |

| 26 | + | + | – | – |

| 27 | + | + | + | + |

| 28 | + | + | + | + |

| 29 | – | + | + | + |

| 30 | – | + | + | + |

| 31 | – | + | – | – |

| 32 | + | – | – | – |

Коды операций в декларации по НДС

В некоторых разделах декларации по НДС есть графы c названием «Код операции». Это такие разделы, как:

- раздел 2 – заполняется налоговыми агентами;

- разделы 4-6 – заполняются организациями и ИП, у которых были экспортные операции;

- раздел 7 – заполняется организациями и ИП по операциям, не подлежащим налогообложению (освобождаемым от налогообложения), операциям, не признаваемым объектом налогообложения, операциям по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ, а также по суммам оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше 6 месяцев.

Как видим, с определенными кодами в декларации отражаются не обычные операции по реализации товаров на территории РФ, а «особенные» НДС-операции.

Все коды операций по НДС приведены в приложении № 1 к Порядку заполнения декларации (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558).

Если в декларации не заполнить необходимые коды, то декларация не пройдет форматно-логический контроль и не будет принята налоговым органом.

Источник: buhguru.com