Графическая часть состоит из чертежей, на которых отображены принятые проектно-технические решения в форме схем и планов. Данный раздел отражает технологические и конструктивно-компоновочные решения.

Порядок разработки проектно-сметной документации (в одну стадию — рабочий проект или в две стадии — проект и рабочая документация) определяется в соответствие с технико-экономическим обоснованием проекта.

Список использованных источников

Постановление Правительства РФ от 16.02.2008 N 87 (ред. от 10.12.2014) «О составе разделов проектной документации и требованиях к их содержанию» [Электронный ресурс] // Справочно-правовая система Консультант Плюс.

Операционный менеджмент: учебник / С.Э. Пивоваров [и др.]. — СПб.: Питер, 2011. — 540 с.

Янковская В.В. Планирование на предприятии: учебник / В.В. Янковская. — М.: ИНФРА-М, 2013. — 425 с.

Список использованных источников

1. Постановление Правительства РФ от 16.02.2008 N 87 (ред. от 10.12.2014) «О составе разделов проектной документации и требованиях к их содержанию» [Электронный ресурс] // Справочно-правовая система Консультант Плюс.

На какие виды работ бывают сметы?

2. Операционный менеджмент: учебник / С.Э. Пивоваров [и др.]. — СПб.: Питер, 2011. — 540 с.

3. Янковская В.В. Планирование на предприятии: учебник / В.В. Янковская. — М.: ИНФРА-М, 2013. — 425 с.

Министерство образования и науки РОССИЙСКОЙ федерации,

Государственное учреждение образования

КУБАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

Кафедра экспертизы и управления собственности

Курсы работы на тему

Экономика строительства»

По теме: «Методы составления сметной документации, состав и виды смет»

Студентка 3 курса

факультета экономических наук

специальности экспертиза и

II. Теоретические основы сметной документации в строительстве,

1. Понятия и определения профессионального сметного дела

2. Смете расходов,

3. Сметное нормирование и система норм

III. Методология расчета сметной документации в строительстве,

1. Ресурсный метод

2. Ресурсы-индексный метод

3. Фонд-индексный метод

4. Базисно-компенсационный метод

IV. Практическая часть

1. Краткое описание предприятия

2. Методы расчета сметной документации местный

сметная документация строительство

Источник: www.homework.ru

Состав и виды сметной документации

Смета — это план предстоящих расходов и поступлений материальных п денежных средств предприятий.

Сметная документация является составной частью проектов на строи- тельство объектов в виде отдельного раздела. Сметная документация под- пежит государственной экспертизе и утверждению в составе проекта неза- иисимо от источников финансирования, форм собственности и принадлеж- ности проектов в соответствии с порядком принятым в РФ.

составление смет в строительстве на все виды строительствa и ремонтные работы

Сметная документация составляется в определенной последовательно- сти, с переходом от мелких к более крупных элементам строительства. Су- ществует несколько видов смет.

Локальная смета — это первичная сметная документация. Она состав-ляется на отдельные виды работ и затрат по зданиям и сооружениям. Форма для составления локальной сметы представлена на рис.3.1.

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ №

(наименование работ и затрат, наименование объекта)

Сметная стоимостьтыс. руб.

Средства на оплату трудатыс. руб.

Составлен (а) в уровне текущих (прогнозных) цен на200г.

Шифр и номер позиции норма- тива

Наименова- ние работ и затрат, единица

эксплуата- ции машин

эксплуа- тация машин

в т.ч. оплаты труда

в т.ч. оплаты труда

должность, подпись (инициалы, фамилия)

должность, подпись (инициалы, фамилия)

Рис. 3.1. Локальная смета 19

Каждая строка локальной сметы содержит информацию о стоимости ра- бот, описанных в левой части сметы в денежном выражении. Складывая итоги всех строк получаем сумму затрат, необходимых для проведения оп- ределенного вида работ.

В общем случае локальная смета составляется на один вид работ. На- пример, по зданиям и сооружениям — на строительные работы, специаль- ные строительные работы, внутренние санитарно-технические работы, и др.; По общеплощадочным работам — на вертикальную планировку, устройст- во инженерных сетей, благоустройство территорий и др.

В локальных сметах данные группируются в разделы по отдельным кон- структивным элементам здания (сооружения), видам работ. Группировка обычно соответствует технологической последовательности работ. Обычно допускается разделение зданий и сооружений на подземную часть (работы нулевого цикла) и наземную.

Локальная смета может включать следующие разделы:

Строительные работы (земляные работы, фундаменты и стены под- земной части, стены, каркас, перекрытия, перегородки, полы, покры- тия и кровли, заполнение проемов, лестницы и площадки, отделоч- ные работы, разные работы).

Специальные строительные работы (фундаменты под оборудование, химические защитные покрытия и прочие работы).

Внутренние санитарно-технические работы (водопровод, канализа- ция, отопление).

Монтаж оборудования (приобретение и монтаж технологического оборудования, технологические трубопроводы и т.п.).

КИП (контрольно-измерительные приборы) и автоматика.

Локальная смета представляет собой ведомость, в которую сведены единичные расценки, сгруппированные по разделам и состоит из прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты представляют собой сумму затрат на зарплату рабочих, материалы и на эксплуатацию строительных машин.

Накладные расходы и сметная прибыль при составлении локальных смет без деления на разделы производятся в конце сметы за итогом прямых затрат, при формировании по разделам — в конце каждого раздела и в це- лом по локальной смете.

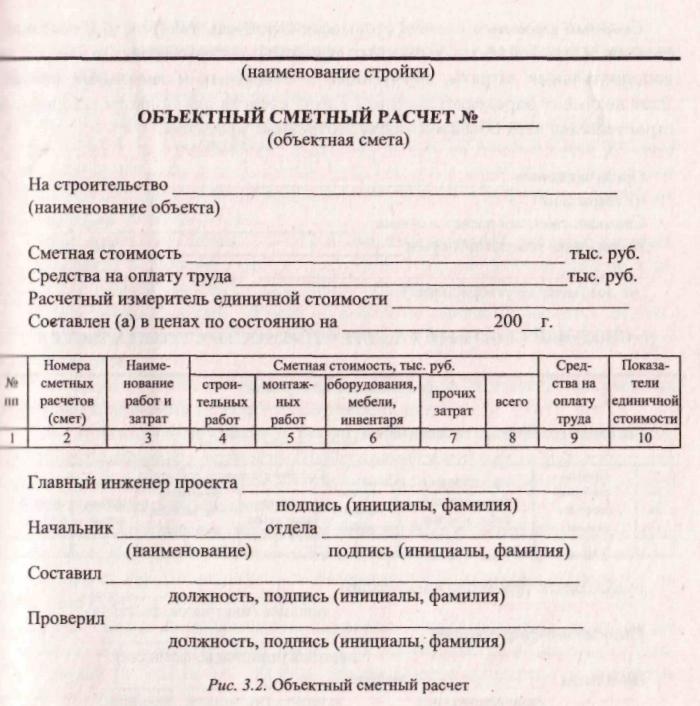

Объектные сметы объединяют в своем составе данные из локаль- ных смет по всему объекту и составляются по форме представленной наIрис. 3.2.

На мелкие объекты (ремонт крыши строения, подъезда, этажа, квартиры и т.п.) объектная смета не составляется. В этом случае ограничиваются только локальной сметой.

Для определения полной стоимости объекта, в конце объектной сметы в стоимость СМР дополнительно включаются следующие средства на покры- тие лимитированных затрат:

на удорожание работ, выполняемых в зимнее время, и другие затра- ты, включаемые в сметную стоимость СМР;

прочие работы и затраты, определяемые в процентах от стоимости каждого вида работ, затрат или от итога СМР по всем локальным сметам;

резерв средств на непредвиденные работы и затраты, предусмотрен- ный для возмещения затрат подрядчика в размере определяемом по согласованию заказчика и подрядчика /13/.

Сводный сметный расчет стоимости строительства(рис. 3.3) составляется на основе объектных сметных расчетов, также сметных расчетов на дополнительные затраты, неучтенные в объектных и локальных сметахЭтот документ определяет сметный лимит средств для полного завершенш строительства всех объектов, предусмотренных проектом.

Источник: studfile.net

Виды сметной документации

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из (пункты 3.16 – 3.22 МДС 81-35.2004):

— локальных сметных расчетов,

— объектных сметных расчетов,

— сметных расчетов на отдельные виды затрат,

— сводных сметных расчетов стоимости строительства (ремонта),

— сводок затрат и др.

Образцы составления сметной документации приведены в МДС 81-35.2004, приложении №2.

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех случаях, когда требуется определить лимит средств в целом по стройке, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с применением льгот и доплат, установленных решениями органов государственной власти и т.п.).

Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

В случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения рекомендуется составлять сметный документ (сводку затрат), определяющий стоимость строительства предприятий, зданий, сооружений или их очередей.

Одновременно со сметной документацией в составе проекта (рабочего проекта) и РД могут разрабатываться

— ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс;

— ведомость сметной стоимости объектов и работ по охране окружающей среды.

Ведомость сметной стоимости объектов, входящих в пусковой комплекс (МДС 81-35.2004, приложение № 2), рекомендуется составлять в том случае, когда строительство и ввод в эксплуатацию предприятия, здания и сооружения предусматривается осуществлять отдельными пусковыми комплексами. Ведомость сметной стоимости строительства объектов, входящих в пусковой комплекс, приводится в составе проекта (рабочего проекта), а в составе РД в случаях, когда производится уточнение сметной стоимости объектов и работ по рабочим чертежам. Указанная ведомость включает в себя сметную стоимость входящих в состав пускового комплекса объектов, а также общеплощадочные работы и затраты, при этом сохраняется нумерация объектов, работ и затрат, принятая в сводном сметном расчете.

В тех случаях, когда ведомость сметной стоимости объектов, входящих в пусковой комплекс не составляется, в сводном сметном расчете после суммы по объектным сметам (сметным расчетам), итогам по главам и сводного сметного расчета в скобках приводятся суммы соответствующих затрат по пусковым комплексам.

При проектировании предприятий и сооружений, строительство которых осуществляется по очередям, составляется отдельно объектные сметные расчеты относящиеся к очереди и полному развитию, сводные сметные расчеты стоимости строительства каждой очереди строительства и на полное развитие (сводка затрат на полное развитие предприятия).

Ведомость сметной стоимости объектов и работ по охране окружающей природной среды (МДС 81-35.2004, приложение № 2) составляется в том случае, когда при строительстве предприятия, здания и сооружения предусматриваются мероприятия по охране окружающей природной среды. При этом в ней, как правило, сохраняется нумерация объектов и работ, принятая в сводном сметном расчете. В ведомость включается сметная стоимость объектов и работ, непосредственно относящихся к природоохранным мероприятиям.

В случае привлечения к строительству двух и более генеральных подрядных организаций сметную стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, рекомендуется оформлять в отдельную ведомость, составляемую применительно к сводному сметному расчету.

Для определения сметной стоимости строительства предприятий, зданий и сооружений (или их очередей) рекомендуется составлять следующую документацию:

в составе проекта (рабочего проекта):

сводку затрат (при необходимости);

сводный сметный расчет стоимости строительства (ремонта);

объектные и локальные сметные расчеты;

сметные расчеты на отдельные виды затрат;

в составе рабочей документации (РД) – объектные и локальные сметы.

Результаты вычислений и итоговые данные в сметной документации рекомендуется приводить следующим образом (п. 3.26 МДС 81-35.2004).:

в локальных сметных расчетах (сметах) построчные и итоговые цифры округляются до целых рублей;

в объектных сметных расчетах (сметах) итоговые цифры из локальных сметных расчетов (смет) показываются в тысячах рублей (в текущем уровне цен) с округлением до двух знаков после запятой;

в сводных сметных расчетах стоимости строительства или ремонта (сводках затрат) итоговые суммы из объектных сметных расчетов (смет) показываются в тысячах рублей с округлением до двух знаков после запятой.

Аналогично приводятся результаты вычислений и итоговые данные в расчетах стоимости строительства.

Сметная документация составляется в текущем уровне цен (п. 3.24 МДС 81-35.2004).

В сметной документации допускается указывать стоимость работ в двух уровнях цен:

— в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

— в текущем уровне, определяемом на основе цен, сложившихся ко времени составления сметной документации.

Решение об учитываемом в сводном сметном расчете уровне цен принимается заказчиком в задании на проектирование. (п. 4.72 МДС 81-35.2004).

Источник: megaobuchalka.ru