Для проверки качества выполняемых строительно-монтажных работ и их соответствия проектной документации в строительстве применяются два вида контроля — внутренний и внешний.

Внутренний контроль строительных работ

Внутренний контроль осуществляется сотрудниками строительной организации, которая непосредственно выполняет работы на объекте. Он делится на следующие категории:

По времени проведения:

- входной — контроль документации и поступающих материалов.

- операционный — осуществляется при выполнении работ или после их окончания. Результаты фиксируются в специальных журналах или иных документах, принятых в данной организации.

- приемочный — проводится после завершения отдельных этапов работ. Часто проводится в присутствии внешних лиц.

По объёмы проверок:

- сплошной — проверяется буквально все.

- выборочный — проверяются отдельные виды выполненных работ.

- непрерывный — информация о подконтрольном участке работ поступает постоянно.

- периодический — данные поступают через определенный промежуток времени.

- летучий — выполняется в произвольный период времени.

По средствам проведения:

Система Внутреннего Контроля в организациях

- визуальный — проверка осуществляется опытными специалистами путем осмотра выполненных работ.

- измерительный — контроль с использованием приборов и устройств для измерения и проверки качества.

- регистрационный — контроль, выполняемый путем сопоставления данных, зафиксированных в документах. Применяется в тех случаях, когда к объекту затруднен доступ или другие методы контроля неэффективны.

Внешний контроль строительных работ

Внешний контроль производится различными структурами, которые не подконтрольны организации, выполняющей строительные работы. Обычно видами внешнего контроля качества в строительной отрасли являются:

- Технический надзор, осуществляемый представителем заказчика.

- Авторский надзор со стороны проектной организации.

- Контроль со стороны приемочной комиссии перед сдачей объекта в эксплуатацию.

- Государственный пожарный надзор.

- Государственный санитарно-эпидемиологический надзор.

- Инспекция труда.

- Органы надзора за безопасным проведением работ.

- Архитектурно — строительный надзор.

Автор поста: Alex Hodinar

Частный инвестор с 2006 года (акции, недвижимость). Владелец бизнеса, специалист по интернет маркетингу.

Источник: adne.info

Внутренний контроль это в строительстве

В данной статье авторы исследуют систему внутреннего контроля в строительных организациях на основе изучения способов организации и методики его осуществления, предлагают комплекс мероприятий по развитию системы риск-ориентированного внутреннего контроля в строительных организациях. Приводятся результаты анализа используемых в строительных организациях инструментов внутреннего контроля на предмет их соответствия специфике отрасли, что позволило определить набор наиболее эффективных инструментов. На основе исследования особенностей организации учета в строительстве определен перечень процедур внутреннего контроля, адекватно соотносящихся со спецификой выполнения строительных работ, проведена группировка информационных источников для осуществления внутреннего контроля. Предложены рекомендации по разработке методологии по оценке риска в строительной компании, способствующей выявлению проблем в организации системы и процедур внутреннего контроля, укреплению его взаимосвязей с управлением рисками.

Процедуры внутреннего контроля

1. Abramov I.L., Lapidus A.A. Systemic integrated method of assessing factors affecting construction timelines. Издательство: MATEC Web of Conferences. 2018.

2. Абрамов И.Л., Сараева Д.С. Исследование системотехнических принципов организации строительного производства в условиях рисков и неопределенности // Наука и бизнес: Пути развития. М.: ТМБпринт, 2018. № 11(89).

3. Берикова Н.Б., Манджиев Ю.В. Организационные аспекты внутреннего контроля в строительстве: Материалы научно-практических мероприятий экономического факультета. Элиста, 2019. С. 35-41.

4. Информация Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведение бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности» // СПС «КонсультантПлюс».

5. Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности: Информация Минфина России № ПЗ-11/2013 (с изменениями и дополнениями). // СПС «КонсультантПлюс»

6. Сарунова М.П., Гренадерова Н.В., Бувашева Е.Д., Эрендженов О.А., Берикова Д.Д. Развитие взаимодействия внутреннего контроля, управленческого учета и анализа как инструмент повышения качества управленческих решений // Вестник Алтайской академии экономики и права. 2020. № 2. С. 86-91.

7. Хулхачиева Г.Д., Учурова Е.О., Яшаев Д.М., Яшаева Д.М., Нахошкин П.С. Развитие внутреннего контроля в условиях цифровой экономики // Экономика и предпринимательство. 2020. № 2 (115). С. 998-1002.

8. Бадмахалгаев Л.Ц., Апушова Т.С., Кованова Е.С., Дедеева Р.Н., Дедеев А.И. Современное состояние аудита в системе финансового контроля // Российский экономический интернет-журнал. 2019. № 3. С. 7.

Система внутреннего контроля в настоящее время является основной составляющей современного строительства. Это объясняется усилением внешнего контроля качества строительства с каждым годом. Своевременная диагностика системы внутреннего контроля строительной компании позволяет усилить функции внутреннего контроля, и в полном объеме, предвидеть угрозы для бизнеса. В этих условиях важной проблемой во многих строительных компаниях остается отсутствие комплексной системы контроля над возможными рисками.

Цель исследования: разработка рекомендаций по развитию методологии оценки риска в строительной компании, способствующей выявлению проблем в организации системы и процедур внутреннего контроля, укреплению его взаимосвязей с управлением рисками.

Материал и методы исследования

В ходе исследования использованы формально-логический, системно-структурный методы, а также их комбинации в рамках рассматриваемой проблемы. Информационной базой исследования послужили различные научные публикации по исследуемой тематике, справочные и информационные издания.

Результаты исследования

и их обсуждение

Система внутреннего контроля формально присутствует в строительных компаниях, однако не является полностью адекватной и действенной. Акционеры (собственники) не имеют представления о смешанных (внутренних и внешних) рисках.

Как показывает практика диагностики системы внутреннего контроля строительных компаний, многие не приспособлены к анализу рисков и не имеют единой, взаимоувязанной системы контроля и управления[3]. Менеджмент строительной компании управляет рисками по точечным направлениям. Каждый из менеджеров отвечает за свое направление и не принимает во внимание рисковую ситуацию в другой сфере. Таким образом, управление всей системой внутреннего контроля, охватывающего всю строительную компанию, обычно отсутствует. Однако, такая целостная система очень важна [1].

В ходе исследования был проведен анализ используемых в строительной отрасли инструментов внутреннего контроля на предмет их соответствия специфике отрасли, что позволило выбрать инструменты, наиболее полно учитывающие специфику строительства (таблица 1).

В результате проведенного исследования используемых инструментов внутреннего контроля приходим к выводу, что максимально соответствующими специфике строительной организации являются такие инструменты внутреннего контроля, как матрица рисков и процедур внутреннего контроля, использование двойного контроля, проведение документального контроля со сверкой данных, санкционирование сделок и операций, технический надзор.

Порядок организации внутреннего контроля в строительной организации, обязанности и полномочия подразделений и персонала организации, зависят от характера и масштабов ее деятельности, специфики системы управления [5].

Результаты анализа инструментов внутреннего контроля

в строительной отрасли

Специфика строительной отрасли

Длительный жизненный цикл

продукции

Много-

стадийность реализации строительных проектов

Матрица рисков и процедур внутреннего контроля

Санкционирование сделок и операций

Организация внутреннего контроля должна исходить из того, что:

- осуществление внутреннего контроля необходимо на всех уровнях управления строительной организацией, во всех ее подразделениях;

- в осуществлении внутреннего контроля должны принимать участие все сотрудники в соответствии с их функциями и полномочиями;

- полезность внутреннего контроля должна быть сопоставима с затратами на его организацию и осуществление [2].

Структура самой службы внутреннего контроля на практике может организовываться несколькими способами. Может быть сформировано отдельное структурное подразделение или определено должностное лицо для выполнения процедур внутреннего контроля. Перечень возлагаемых на службу функций и задач рекомендуется закрепить локально-нормативным документом, например, положением или внутренней процедурой. Также можно заключить соответствующий договор с контрагентом, специализирующимся на оказании услуг внутреннего контроля.

Организация внутреннего контроля теоретически может осуществляться с использованием как документальных, так и фактических методов (рис. 1) [4].

Мероприятия, связанные с осуществлением контрольных функций, нельзя рассматривать в отдельности от учетно-аналитической системы. Для небольших строительных фирм основой построения системы учетно-аналитического обеспечения системы внутреннего контроля служит финансовый учет. Налоговый учет в данном случае построен на информационной базе бухгалтерского учета, с использованием соответствующих налоговых регистров. Управленческий учет используется как третий уровень обработки информации, после первичного и финансового. Для строительных организаций особую роль играет удаленность объектов строительства от аппарата управления, что негативно сказывается на построении управленческого контроля и развития управленческого учета по центрам ответственности.

Особенности организации учета в строительстве предопределяют использование следующих процедур внутреннего контроля (рис. 2).

Рис. 1. Методы внутреннего контроля в строительной организации

Рис.2. Процедуры внутреннего контроля с строительных организациях

Рис. 3. Источники информации для осуществления внутреннего контроля

По результатам проведения внутреннего контроля составляется отчет. В отчете по каждому объекту проверки приводится описание недочетов и нарушений, которые были выявлены в процессе ведения бухгалтерского и налогового учета, даются рекомендации по порядку исправления ошибок и устранению недочетов, указываются сроки, в течение которых эти ошибки необходимо исправить.

Эффективное функционирование системы внутреннего контроля обеспечивается наличием качественной, своевременной информации, предоставляющей возможность достижения стратегических целей строительной организации. На основе исследования разнообразных информационных источников проведена их группировка по отношению к субъекту (внутренние и внешние) и по сфере формирования (учетные и внеучетные) (рис. 3).

Руководство строительной организации должно быть осведомлено обо всех предполагаемых к использованию процедурах внутреннего контроля, применяемых в том числе при изменении условий сделок с контрагентами, смены характера работы подразделений организации и ее сотрудников. При этом в силу специфики производственного процесса большое значение при организации коммуникации имеет выбор адекватных приемов и способов удаленного воздействия на разных уровнях управления строительной организацией.

Следует отметить, что деятельность строительной организации подвержена влиянию множества факторов риска, которые способны спровоцировать негативное событие самостоятельно, или в комбинации с иными факторами риска. Они оказывают влияние на эффективность функционирования процессов строительной компании, направленных на реализацию деятельности и достижение главной цели деятельности – увеличение стоимости организации. Анализ факторов риска по отношению к процессам, в которых они появляются и/или на которые они оказывают влияние, представляет собой суть риск-ориентированного подхода в системе внутреннего контроля [6].

Строительным организациям присущи риски, которыми трудно управлять, а именно:

— «внешние» риски (то есть, возникающие вне компании, но влияющие на деятельность строительной организации; например, риск неблагоприятного изменения законодательства);

— риски возникновения форс-мажорных обстоятельств;

— крупные риски, которые могут быть вызваны совокупностью множества факторов риска (например, риск неадекватной бизнес-модели).

С точки зрения внутреннего контроля трудно управляемые риски не представляют особого интереса. Во-первых, большинство внешних рисков и рисков возникновения форс-мажорных обстоятельств довольно очевидны.

При этом все, что необходимо предпринять, – сформировать план мероприятий по минимизации их существенности (насколько это возможно снизить вероятность и силу воздействия), а также план действий в случае появления данного вида рисков. Во-вторых, крупные риски при их разделении могут повлечь за собой создание громоздкой и сложной для понимания программы внутреннего контроля. Также нельзя исключать то, что сразу не удастся определить все существенные факторы риска и выявить соответствующие причинно-следственные связи. Поэтому наиболее эффективной стратегией при работе с крупными рисками является их дробление на более мелкие.

Основной принцип организации эффективного риск-ориентированного внутреннего контроля в строительстве заключается в том, что необходимо контролировать области, подверженные высокому риску, оценивать построение и работу процессов компании и качественных изменений, происходящих в них [7].

Так, для управления рисками в строительных организациях необходимо разработать методику для выявления и оценки рисков. При помощи данной методики будут выявляться области повышенного риска, а также проводиться оценка значения и уровня рисков. Далее необходимо разработать меры по предупреждению или уменьшению риска, а также по возмещению ущерба от потенциальных и возможных рисков.

По нашему мнению, переход от традиционной к риск-ориентированной модели внутреннего контроля в строительстве лежит через методологические процедуры формирования системы внутреннего контроля. Разработка методологии по оценке риска в строительной компании, должна включать этапы, приведенные на рис.4.

При этом алгоритм построения системы риск-ориентированного внутреннего контроля в строительной организации должен включать следующие блоки:

— на первом этапе необходимо выявление присущих конкретной строительной организации рисков и разработка системы риск-ориентированного внутреннего контроля;

— на втором этапе разрабатываются процедуры внутреннего контроля для каждого типа риска;

— на третьем этапе необходима разработка форм отчетности для каждого типа риска;

— на четвертом, заключительном этапе требуется определить четкое разграничение ответственности.

Рис. 4. Методологические процедуры формирования системы внутреннего контроля

в строительных организациях

Повышение эффективности процесса внутреннего контроля состоит в повышении его качества, а не в увеличении количества проверенных операций. Функционирование системы внутреннего контроля будет результативным также, если будут соблюдены основные принципы: ответственности (надлежащее выполнение контрольных функций, предусмотренных должностными обязанностями), своевременного сообщения о выявленных существенных отклонениях, соответствия контролирующей и контролируемой систем (сложность системы внутреннего контроля должна соответствовать степени сложности бизнеса), постоянства (действовать на постоянной основе, что позволит своевременно выявлять отклонения от плановых заданий и норм) и распределения обязанностей [8]. Вся работа по внутреннему контролю должна осуществляться по определенным правилам, зафиксированным в отдельном положении о внутреннем контроле.

Таким образом, необходимо создание и функционирование в строительной организации системы внутреннего контроля, нацеленной на выявление и предупреждение недостатков в состоянии безопасности, надёжности и эффективности деятельности предприятия, на повышение качества деятельности на всех этапах строительства и эффективное обеспечение производственного процесса.

Библиографическая ссылка

Сарунова М.П., Бурлуткин Т.В., Бондаева О.В., Битяева Г.Е., Дорджиев М.В. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ // Вестник Алтайской академии экономики и права. – 2020. – № 11-2. – С. 322-328;

URL: https://vaael.ru/ru/article/view?id=1428 (дата обращения: 08.10.2022).

Вестник Алтайской академии экономики и права

Журнал издается с 1997 года. В журнале публикуются научные обзоры, статьи проблемного и научно-практического характера. Журнал представлен в Научной электронной библиотеке. Журнал зарегистрирован в Centre International de l’ISSN. Номерам журналов и публикациям присваивается DOI (Digital object identifier).

Материалы журнала доступны по лицензии Creative Commons «Attribution» («Атрибуция») 4.0 Всемирная.

Сайт работает на универсальной издательской платформе RAE Editorial System

Источник: vaael.ru

Особенности организации системы внутреннего контроля в строительстве

Тимотина, С. С. Особенности организации системы внутреннего контроля в строительстве / С. С. Тимотина. — Текст : непосредственный // Молодой ученый. — 2014. — № 18 (77). — С. 457-461. — URL: https://moluch.ru/archive/77/13412/ (дата обращения: 08.10.2022).

В настоящей статье рассмотрена процедура разработки и внедрения системы внутреннего контроля в производственно-экономической деятельности строительной организации. Предложен комплекс рекомендаций, направленных на совершенствование системы внутреннего контроля.

Ключевые слова: контроль, внутренний контроль, система внутреннего контроля (СВК).

This article describes the procedure of development and implementation of the internal control system in production and economic activities of the construction organization. A set of recommendations aimed at improving the internal control system.

Keywords:control, internal control, internal control system (ICS).

В соответствии со статьей 19 Федерального закона «О бухгалтерском учете» № 402-ФЗ от 06.11.2011г. экономический субъект обязан организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни [4].

Порядок вступления данной нормы в силу 1 января 2013 года установлен ст. 19 Федерального закона от 6 декабря 2011 г. № 402-ФЗ. Она предписывает обязательную организацию и осуществление внутреннего контроля совершаемых хозяйственных операций всем экономическим субъектам. В отличие от аудита, которому подлежит лишь финансовая отчетность компании, внутренний контроль должен затрагивать не только хозяйственную сферу.

С момента введения закона в действие прошло уже почти 2 года, но, как показала практика, многие компании до сих пор испытывают серьезные проблемы при его воплощении. Но множество вопросов о механизме внедрения и осуществлении внутреннего контроля бухгалтерского учета по-прежнему остаются нерешенными.

Ответы на некоторые из них были получены в письме Минфина России от 25.12.2013 № 07–04–15/57289. К нему прилагается информационный документ № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности».

«Контроль» (Control) — сложное и многогранное понятие, под которым подразумевается одна из основных функций системы управления. Универсального трактования для этого понятия не существует, в этом оказались бессильны ученые различных областей науки — философии, экономики, права.

В отечественной теории управления контроль рассматривается с трех позиций: во-первых, как самостоятельная функция управления; во-вторых, как заключительный этап цикла управления; в-третьих, как обязательный элемент процесса принятия и реализации управленческих решений.

Исходя из данных, представленных в экономической литературе, контроль можно классифицировать по следующим признакам:

— по степени вовлечённости носителя контроля в процесс контроля (собственно контроль, проверка)

— по принадлежности к предприятию носителя контроля (внутренний, внешний)

— по обязательности контроля (добровольный, договорной)

— по отношению к времени реализации контролируемых решений и действий (предварительный, текущий, последующий)

В нормативно-правовых актах внутренний контроль определен как важнейшая часть системы управления, позволяющая предупреждать, выявлять недостатки и нарушения, а также своевременно устранять их последствия.

Внутренний контроль является необходимым элементом любой организации с момента её создания, представляет собой систему мер, организованных руководством. Такая система должна обеспечивать разумную уверенность в том, что организация сумела достичь необходимой цели в трех областях:

— эффективность и результативность операционной деятельности;

— достоверность финансовой отчетности;

— соблюдение действующего законодательства и требований регулирующих органов, применимых к деятельности организации [2].

Внутренний контроль сам по себе не является единственным механизмом управления в финансово-хозяйственной деятельности организации. Он лишь способствует своевременному обнаружению недостатков и принятию мер по их устранению, но при этом не гарантирует достижения цели в 100 % случаев.

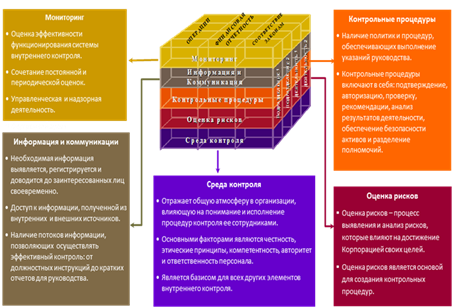

Внутренний контроль в современном его понимании основывается на принципах Комитета спонсорских организаций Комиссии Тредуэя (Committee of Sponsoring Organizations of the Treadway Commission, далее — COSO), опубликованных в США в 1992 г. в Интегрированной концепции внутреннего контроля (Internal Control — Integrated Framework) [6].

Важность концепции заключается в том, что в ней раскрыты основные понятия и элементы внутреннего контроля, сделан акцент на ответственности руководства организации за его состояние.

Модель COSO представлена в виде трехмерной матрицы, имеющей форму куба (рис. 1).

Рис.1. Модель COSO

Согласно модели COSO, внутренний контроль — это непрерывный процесс, протекающий в любом хозяйственно-экономическом субъекте, осуществляемый его руководителями и всеми сотрудниками для достижения следующих целей:

— производственная и финансовая эффективность;

— достоверность финансовой и управленческой отчетности;

— соблюдение установленных требований.

COSO описаны пять взаимосвязанных элементов внутреннего контроля: контрольная среда, оценка рисков, контрольные процедуры, обмен информацией, мониторинг.

Система внутреннего контроля (СВК), построенная по концепции COSO, необходима для крупных коммерческих организаций либо компаний, которые имеют сложную организационную структуру. Для средних и малых организаций разработка СВК в полном соответствии с концепцией COSO, скорее всего, станет слишком затратной и сложной.

Согласно международным стандартам аудиторской деятельности, в частности, МСА (ISA) 315 «Понимание деятельности экономического субъекта и его среды и оценка рисков существенного искажения», система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также другими сотрудниками аудируемого юридического лица для того чтобы обеспечить достаточную уверенность в достижении целей с точки зрения надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций и соответствия деятельности нормативным правовым актам [3].

Достижение абсолютного уровня уверенности невозможно в силу следующих причин:

— Неприемлемо высокие затраты.

— Возможности обойти или проигнорировать внутренние контроли со стороны руководства.

— Вероятность сговора сотрудников.

Исследуем процедуры внутреннего контроля, которые представляют собой действия, направленные на минимизацию рисков, влияющих на достижение целей экономического субъекта. В числе этих действий:

— — Документальное оформление операций и фактов хозяйственной деятельности организации. Например, записи в регистрах бухгалтерского учета должны фиксироваться на основе первичной документации.

— — Утверждение (санкционирование) хозяйственных операций персоналом более высокого уровня.

— — Подтверждение соответствия документов установленным требованиям.

— — Проведение сверок по дебиторской и кредиторской задолженностям с поставщиками и подрядчиками.

— — Проведение ротации должностных обязанностей.

— — Система мер сохранности ценностей, проведение инвентаризации объектов учета.

— — Соблюдение правил выполнения хозяйственных и учетных операций, точность в составлении смет, соблюдение установленных сроков составления бухгалтерской отчетности.

Система внутреннего контроля строительных организаций, в отличие от торговых и промышленных, должна учитывать особенности строительного производства. Они сводятся к следующему:

во-первых, в отличие от промышленного производства, в строительстве продукция неподвижна в процессе ее создания и эксплуатации, в пространстве перемещаются рабочие кадры и орудия труда;

во-вторых, процесс изготовления продукции строительства занимает длительный период времени, что требует продолжительного вовлечения в эту деятельность рабочих сил и средств производства;

в-третьих, строительство связано со многими отраслями экономики. Различные предприятия поставляют сырье, материалы и оборудование для изготовления строительной продукции.

Учитывая эти особенности при формировании эффективной системы внутреннего контроля строительной организации, необходимо принять во внимание следующие факторы:

— создание благоприятной внешней среды организации;

— обеспечение сохранности активов: предотвращение фактов хищения материальных ценностей, нецелевого использования имущества;

— исключение потерь и нерационального использования товарно-материальных ценностей, строительной техники;

— соблюдение принципов сметного нормирования, обеспечение контроля качества строительно-монтажных работ;

— соблюдение строительных норм и правил, а также правил охраны труда и техники безопасности;

— обеспечение эффективной системы бухгалтерского учета.

Практическое исследование

Рассмотрим процедуру разработки и внедрения системы внутреннего контроля в производственно-экономической деятельности строительной организации ООО «Peliscer».

Более 10 лет назад группа единомышленников объединилась и открыла в 1997 году строительную организацию с целью достижения успеха в области строительства мостов, путепроводов и других искусственных сооружений на дорогах Москвы и Московской области. Основной вид деятельности — ремонт и строительство мостов.

В производственной деятельности организация использует современные машины, механизмы и оборудование, которые обладают высокой производительностью, надежны и эффективны. Строительной организацией отремонтировано и капитально восстановлено около 40 эстакад и путепроводов. Организация осуществляла ремонтные работы на более чем 50 объектах, в их числе Автозаводский и Новоарбатский мосты, Шелепихинский и Сайкинский путепроводы.

Для строительной организации одним из важнейших факторов любого производства являются основные средства. На балансе организации — автовышки, экскаваторы, самосвалы, автокраны, сварочные агрегаты и еще более 150 единиц техники. С помощью автовышек можно осуществлять множество видов работ: строительные, отделочные, монтажные и электромонтажные. Так, например, сварочные агрегаты используются на стройплощадках для выполнения сварочных работ разной степени интенсивности. Основные средства перемещаются с одного строительного объекта на другой, что требует к ним особого внимания.

Для строительной организации Peliscer важными задачами по учету основных средств являются:

— Правильное документальное оформление и своевременное отражение в учетных регистрах их поступления, перемещения и выбытия;

— Начисление износа в соответствии с действующими нормами и правилами;

— Точное отражение затрат по ремонту и модернизации;

— Сохранность и эффективное использование каждой единицы основных средств в разрезе объектов;

— Достоверная оценка основных средств в балансе и отчетности.

Бухгалтерский учет в ООО «Peliscer» осуществляется на основе ее учетной политики. При этом принимались во внимание отраслевая специфика, организационно-правовая форма предприятия, налоговый режим, характер и объемы совершаемых операций, а также другие факторы.

Учетная политика организации ведется с учетом особенностей структуры строительной отрасли, таких как:

— рабочий план счетов бухгалтерского учета содержит синтетические и аналитические счета;

— формы первичных учетных документов и регистры бухгалтерского учета, применяемые для оформления фактов хозяйственной деятельности;

— методы оценки активов и обязательств;

— порядок проведения инвентаризации и порядок оформления результатов;

Организация учета затрат на производство основана на принципах:

— — грамотное отнесение расходов и доходов к отчетным периодам;

— — полнота отражения в учете всех хозяйственных операций.

В деятельности организации ООО «Peliscer» были выявлены некоторые недочеты:

— Отсутствие проведения систематических сверок расчетов дебиторской и кредиторской задолженностей;

— Материальные активы на строительных объектах находятся в открытом доступе, подвержены расхищению;

— Недостаточная оперативность обмена информацией между отделами (снабжение-бухгалтерия по вопросам оплаты счетов за товаро-материальные ценности (ТМЦ));

— Нарушение сроков поступления первичной документации, что приводит к необходимости неоднократной сдачи корректировочных деклараций в контролирующие органы;

— Отсутствие периодических контрольных мероприятий (инвентаризация);

Все это позволяет говорить о том, что специалисты многих подразделений организации несерьезно подходят к процессам планирования и организации деятельности.

Для совершенствования СВК предложены рекомендации:

— Организовать прямую связь с отделами по текущим вопросам во избежание завышения количества закупаемых ТМЦ;

— Регулярно проводить инвентаризации на строительных объектах, тщательно проверять соблюдение установленных норм, нормативов и правил в процессе осуществления финансово-хозяйственной и производственной деятельности;

— Контролировать полноту списания затрат, начисление амортизации;

— Проверять своевременность и правильность оформления платежей поставщикам продукции и услуг, платежей в бюджет;

— Осуществлять проверку состояния бухгалтерской, налоговой и статистической отчетности.

Кроме того, следует осуществлять анализ и обобщение результатов контрольных проверок, которые проводит экономист и другие лица, участвующие в их осуществлении.

Учитывая задачи контроля по учету основных средств, организацией были приняты решения по внедрению следующих мер:

— — обеспечение сохранности основных средств (приказом руководителя назначены материально-ответственные лица за ТМЦ в разрезе объектов);

— — назначение приказом руководителя постоянно действующей комиссии по операциям с основными средствами;

— — осуществление периодических инвентаризаций и выборочных проверок. Если в процессе их проведения выявлены излишки или недостачи средств, тщательно исследовать результаты, установить причины, выработать возможные меры по их устранению недочетов.

Финансовая служба организации ООО Peliscer разработала единый порядок, установленный настоящим Регламентом осуществления платежей, который является обязательным для всех сотрудников организации.

Цель настоящего регламента:

— — предупреждение нецелевого использования денежных средств;

— — предупреждение завышения цен на приобретаемую продукцию, работы (услуги);

— — предупреждение необъективного распределения денежных средств между контрагентами при дефиците денежных средств;

— — снижение рисков наложения финансовых санкций от контрагентов и их минимизация.

Этапы согласования и проведения платежей:

— — подготовка заявок на платежи, согласование и регистрация их в реестре;

— — формирование и утверждение документа «Платежный день», осуществление платежей.

Бухгалтерия совершает платежи только на основании документа «Платежный день», исключительно при условии, что он подписан генеральным директором и согласован с финансовым директором.

Соблюдение принятых мер привело к сокращению нарушений, допускаемых организацией, а также сделало возможным более четкое и грамотное планирование бюджета.

Таким образом, отметим, что совершенствование системы внутреннего контроля — это непрерывный процесс обоснования и реализации наиболее рациональных форм, методов, способов и путей ее создания и развития. Если руководство предприятия стремится к повышению эффективности своей деятельности, ему необходимо постоянно совершенствовать систему внутреннего контроля.

1. ПБУ 6/01 Учет основных средств ПБУ 6/01 (в ред. Приказа Минфина РФ от 24.12.10 № 186н).

2. Положение о внутреннем контроле финансово-хозяйственной деятельности организации (разработано в соответствии с действующим законодательством Российской Федерации, уставом и внутренними документами Общества).

3. Международный стандарт аудита (МСА) 315 «Знание субъекта и его среды, оценка рисков существенных искажений» (Международная федерация бухгалтеров, 2006).

4. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» / «Собрание законодательства РФ», 12.12.2011, № 50.

5. Бровкина Н. Д. Контроль и ревизия: учеб. пособие, Москва: ИНФРА-М, 2007. -С. 5–10. -346 с.

6. Комитет организаций-спонсоров Комиссии Тредвея [Электронный ресурс]. — Режим доступа. — http://www.complianceofficer.ru/COSO.php (дата обращения 04.10.2014).

7. Соколов Б. Н. Системы внутреннего контроля (организация, методики, практика) / Б. Н. Соколов, В. В. Рукин. — М.: ЗАО «Издательство «Экономика», 2007. — 442 с.

8. Сотникова Л. В. Внутренний контроль и аудит. Учебник / Л. В. Сотникова. — ФЗФЭИ. — М.: ЗАО «Финстатинформ», 2000. — 239 с.

Основные термины (генерируются автоматически): внутренний контроль, COSO, бухгалтерский учет, строительная организация, средство, экономический субъект, кредиторская задолженность, первичная документация, производственная деятельность, производственно-экономическая деятельность.

Ключевые слова

контроль, внутренний контроль, система внутреннего контроля (СВК)., система внутреннего контроля (СВК)

Похожие статьи

Внутренний контроль хозяйственной деятельности: основные.

Основные термины (генерируются автоматически): внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое

Основные положения модели COSO и их влияние на внутренний контроль в организации.

Внутренний контроль расчетов с дебиторами и кредиторами

кредиторская задолженность, внутренний контроль, дебиторская задолженность, операция, проверка полноты, внутренний контроль расчетов, исковая давность, бухгалтерский учет, аналитический учет, контроль расчетов.

Совершенствование организации внутреннего контроля.

COSO, внутренний контроль, риск, оценка рисков, бухгалтерский учет, совершенствование организации, стандарт, целесообразность операций, экономический субъект, аудиторская деятельность.

Внутренний контроль организации: доверяй, но проверяй

Основные термины (генерируются автоматически): внутренний контроль, бухгалтерский учет, внутренний аудит, бухгалтерская отчетность, контроль, экономическая необходимость

Основные положения модели COSO и их влияние на внутренний контроль в организации.

Особенности системы внутреннего контроля.

внутренний контроль, экономический субъект, бухгалтерский учет, хозяйственная жизнь, сельскохозяйственная организация, сельское хозяйство, оценка рисков, государственная помощь, аудируемое лицо, контрольная.

Проблемы организации системы внутреннего контроля.

внутренний контроль, внутренний аудит, COSO, IFRS, бухгалтерский учет, система менеджмента качества, Российская Федерация, лицо, компания, субъект малого.

Роль системы внутреннего контроля задолженности.

внутренний контроль, кредиторская задолженность, COSO, риск, оптово-розничная торговля, бухгалтерский учет, контрольная среда, том, экономический субъект, элемент модели.

Организация первичного учёта на предприятии и пути его.

Основные термины (генерируются автоматически): бухгалтерский учет, документ, хозяйственная операция, первичный учет, лицо, наименование должности лица

Пути совершенствования учета и внутреннего аудита дебиторской задолженности организации.

Контроль и ревизия деятельности организаций: теория и практика

несоответствие величины кредиторской задолженности при взаимных сверках расчетов

Основные термины (генерируются автоматически): внутренний контроль, экономический субъект, бухгалтерский учет, предприятие, система, хозяйствующий субъект, собственная.

Внутренний контроль хозяйственной деятельности: основные.

Основные термины (генерируются автоматически): внутренний контроль, экономический субъект, бухгалтерский учет, Оценка рисков, осуществление, хозяйственная жизнь, малое

Основные положения модели COSO и их влияние на внутренний контроль в организации.

Внутренний контроль расчетов с дебиторами и кредиторами

кредиторская задолженность, внутренний контроль, дебиторская задолженность, операция, проверка полноты, внутренний контроль расчетов, исковая давность, бухгалтерский учет, аналитический учет, контроль расчетов.

Совершенствование организации внутреннего контроля.

COSO, внутренний контроль, риск, оценка рисков, бухгалтерский учет, совершенствование организации, стандарт, целесообразность операций, экономический субъект, аудиторская деятельность.

Внутренний контроль организации: доверяй, но проверяй

Основные термины (генерируются автоматически): внутренний контроль, бухгалтерский учет, внутренний аудит, бухгалтерская отчетность, контроль, экономическая необходимость

Основные положения модели COSO и их влияние на внутренний контроль в организации.

Особенности системы внутреннего контроля.

внутренний контроль, экономический субъект, бухгалтерский учет, хозяйственная жизнь, сельскохозяйственная организация, сельское хозяйство, оценка рисков, государственная помощь, аудируемое лицо, контрольная.

Проблемы организации системы внутреннего контроля.

внутренний контроль, внутренний аудит, COSO, IFRS, бухгалтерский учет, система менеджмента качества, Российская Федерация, лицо, компания, субъект малого.

Роль системы внутреннего контроля задолженности.

внутренний контроль, кредиторская задолженность, COSO, риск, оптово-розничная торговля, бухгалтерский учет, контрольная среда, том, экономический субъект, элемент модели.

Организация первичного учёта на предприятии и пути его.

Основные термины (генерируются автоматически): бухгалтерский учет, документ, хозяйственная операция, первичный учет, лицо, наименование должности лица

Пути совершенствования учета и внутреннего аудита дебиторской задолженности организации.

Контроль и ревизия деятельности организаций: теория и практика

несоответствие величины кредиторской задолженности при взаимных сверках расчетов

Основные термины (генерируются автоматически): внутренний контроль, экономический субъект, бухгалтерский учет, предприятие, система, хозяйствующий субъект, собственная.

Источник: moluch.ru