После затишья и отката ставок россияне стали снова приобретать жилье. В частности, чтобы сохранить свои сбережения. Но как подготовиться к ипотеке в новых условиях? Какие вопросы и нюансы стоит решить на берегу?

Что проверять при приобретении

жилья в ипотеку?

Проверка документов собственника и документов

на квартиру. Выписка из ЕГРН и нотариальная

доверенность. Обязательное согласие и законность

перепланировки в квартире.

Что проверять при покупке квартиры

Допустим, вы купили квартиру у собственника. Пришли, быстро осмотрели — вроде бы на первый взгляд всё устраивает, можно подписывать документы.

А теперь представьте, через некоторое время выясняется, что сделка не была согласована со вторым супругом, а документы оказались поддельными или недействительными. Представили? Да, в таком случае у вас появится куча проблем.

Покупка жилья на вторичном рынке всегда влечет за собой определенные риски. Чтобы избежать описанных выше неприятностей, изучите нашу инструкцию и следуйте ей при выборе квартиры. Итак, на что стоит обратить особое внимание.

Проверьте документы собственника

Чтобы оградить себя от провала при покупке жилья, в первую очередь стоит проверить документы продавца.

Посмотрите паспорта всех собственников квартиры. Информация в удостоверении личности должна полностью совпадать с данными во всех документах по недвижимости. Проверяйте не только ФИО, но и серию, номер документа, кем выдан документ и так далее. У несовершеннолетних собственников проверьте свидетельства о рождении, а у детей от 14 до 18 лет свидетельство и паспорт. Вся информация также должна быть одинаковой.

Вас должны насторожить кривые шрифты или отсутствие необходимых печатей или водяных знаков, а также слишком «новый» паспорт со старой датой выдачи. Все это может быть признаками поддельного документа.

Документы на покупаемую квартиру

Разобрались с собственниками, теперь ознакомьтесь с правоустанавливающими документами. Их по вашей просьбе обязан предоставить продавец.

Правоустанавливающие документы являются основанием права собственности на продаваемую недвижимость. То есть показывают, на каком основании собственники владеют данной квартирой — по договору купли-продажи, в результате приватизации, дарения или вступления в наследство. От этого зависит и вид документа:

Если продавец показывает вам договоры мены, ренты, дарственные документы или квартира досталась ему по решению суда, то от сделки лучше отказаться. С этими документами проще провести мошеннические действия. Или пригласите опытного юриста, который поможет вам провести сделку без негативных последствий.

Также особое внимание стоит обратить на то, как давно продавец вступил в права. Стремительная продажа может быть рискованной с точки зрения оспаривания сделки другими наследниками. Срок исковой давности по оспариванию наследства составляет три года, поэтому при проверке документов нужно обратить внимание на срок владения недвижимостью этим продавцом: он должен составлять более трех лет.

Попросите посмотреть выписку из ЕГРН

При первом же посещении объекта вы можете запросить у собственника выписку из Единого государственного реестра недвижимости и свидетельство о регистрации. Это тоже очень важно.

Выписка из ЕГРН подтверждает право собственности на недвижимость, а также список всех правоустанавливающих документов. В ней можно посмотреть, нет ли на квартире обременений или других собственников, которых утаил продавец.

Еще раз остановимся на этом пункте. Если вдруг вы не проверите выписку из ЕГРН, а потом окажется, что с ней не все в порядке, вероятность более 90%, что сделку оспорят и вы лишитесь денег и квартиры.

Запросите нотариальную доверенность

Если при осмотре квартиры не присутствовал собственник, нужно запросить нотариальную доверенность. Там должны быть указаны как адрес и паспортные данные собственника, так и паспортные данные человека, который презентует вам жилье.

Если квартира продается по доверенности, лучше не рисковать и отказаться от сделки, ведь этот способ также часто используют мошенники. Но если это квартира вашей мечты, то старайтесь добиться непосредственного участия владельца, назначьте ему встречу и обговорите детали. Делать это стоит только вживую. Если же по какой-то причине собственник не может встретиться c вами лично, стоит проверить существование нотариуса, заверявшего документ, и подлинность его подписи.

Получите согласие супругов на сделку

По закону продать квартиру, которая является общим имуществом, можно только с согласия обоих супругов. И это согласие должно выражаться документально. Более того, правом на совместную собственность обладают даже бывшие супруги, поэтому развод — не повод не получить согласие.

Проверьте перепланировки и их законность

Для этого можно посмотреть технический паспорт квартиры. Если видите, что планировка не совпадает, то узнайте, узаконена ли перепланировка. Причем именно не «согласована», а «узаконена». Неузаконенная перепланировка принесет вам немало проблем:

Главная > Квартира > Я покупаю квартиру > Покупка квартиры в новостройке . Всё о том, какие вопросы задавать при покупке квартиры в новостройке и какие документы проверять. В настоящее время покупка квартиры в строящемся доме является очень актуальным вопросом . Однако добросовестных застройщиков ещё надо поискать. Что спросить у застройщика при покупке квартиры в новостройке и что из бумаг проверять, рассмотрим подробно в этой статье. 3. Юридические новости.

В домике: с какими вопросами нужно определиться до взятия ипотеки в новых условиях

После затишья и отката ставок россияне стали снова приобретать жилье. В частности, чтобы сохранить свои сбережения. Но как подготовиться к ипотеке в новых условиях? Какие вопросы и нюансы стоит решить на берегу?

1. Сначала выбирать жилье или подавать заявку?

В нынешних условиях лучше сначала найти недвижимость, а уже потом подбирать предложение от банка. Цены все еще прыгают, рынок неравномерный, поэтому лучше выбрать несколько вариантов, чтобы понимать, на что нужно рассчитывать, а не судорожно искать жилье после одобрения займа. Даже если вариант номер один уйдет, останутся другие квартиры. При самом негативном сценарии вы будете иметь на руках сумму, на которую реально найти подобное жилье, а не соглашаться с вариантом, на который хватает денег.

2. Можно ли получить выгодную ставку?

На этот вопрос ответят банки, а вы сможете сравнить предложения. После изменения ключевой ставки кредиторы снижают ипотечные, чтобы вернуть потребителей. Также на выгодную ставку можно рассчитывать, если вы являетесь зарплатным клиентом банка, пользовались иными его продуктами (например, брали потребительский или автокредит), имеете чистую кредитную историю или принадлежите к категориям граждан, которым положены государственные субсидии. Например, это молодые семьи, многодетные, военные. Банки подберут предложения, подходящие именно вам. Еще один вариант сэкономить — искать конкретные выгодные предложения самостоятельно. Так, банки могут давать пониженный процент на последнюю квартиру в новом доме или на жилье на первом этаже. Если все остальные параметры вас устраивают, это можно считать удачей.

Ипотечные кредиты на Банки.ру

3. Как можно использовать материнский капитал?

Для многих это актуальный вопрос, ведь часто выплату решают пустить именно на улучшение жилищных условий. Однако любой банк примет маткапитал в форме погашения уже оформленной ипотеки, а вот число кредитных организаций, готовых взять его как первоначальный взнос, уже ниже. Банк может и отказаться, но это минус для двух сторон. Поэтому, если семья рассчитывала использовать материнский капитал как первый взнос, стоит внимательно изучить условия и предложения, сразу обговаривая вопрос с менеджером при первом звонке.

4. В каких отношениях вы состоите?

Если человек берет ипотеку один или в браке, с защитой прав в будущем не должно быть проблем. А вот если займ открывает пара в гражданском браке, все не так просто. Закон не предусматривает такого понятия: есть или официальный брак, или сожительство. И в последнем варианте ипотека оформляется на одного партнера. Это уже не совместное имущество, а принадлежащее одному человеку. При этом не имеет значения, давал второй партнер деньги на первоначальный взнос и ежемесячные выплаты или нет. К жилью он не имеет отношения. Поэтому стоит сто раз подумать, прежде чем ввязываться в такую авантюру. Теоретически в суде можно попытаться доказать, что второй партнер участвовал в погашении ипотеки — предоставить выписки со счетов и чеки, но это редко помогает. Как правило, квартира остается за собственником. Единственный вариант обезопасить себя — стать созаемщиком, тогда можно претендовать на раздел при расставании.

5. Какие условия у банка при задержке платежа и досрочном погашении?

Они могут отличаться у разных кредитных организаций. Так, за задержку платежа пени могут достигать и 1% в сутки. И лучше узнать об условиях заранее, ведь ипотека берется на много лет, а ситуации в жизни могут быть разные. Также стоит узнать и условия досрочного погашения: можно ли делать это онлайн, есть ли рамки для сумм, в какие даты в зависимости от даты основного платежа это лучше делать — до или после. Все эти правила необходимо узнать до подписания договора.

6. Какие еще расходы потребует ипотека?

Займ на жилье не ограничивается первоначальным взносом и ежемесячными платежами. И это нужно учитывать в своем бюджете! Во-первых, необходимо оформить страховку недвижимости. Во-вторых, лучше также потратиться на страховку жизни и здоровья. Это добровольная опция, но без нее вряд ли выйдет сэкономить на ипотечной ставке — банк не сделает выгодное предложение. И в итоге вы заплатите еще больше. Скупой платит дважды. В-третьих, будьте готовы заплатить и за другие разовые услуги: например, за юридическую проверку недвижимости и ее регистрацию. Также, если деньги нужно будет перевести в сторонний банк, комиссия тоже выйдет в копеечку. Все эти затраты нужно заранее просчитать и запланировать, чтобы не пришлось брать второй кредит на обслуживание первого.

Все перечисленные нюансы стоит обдумывать на берегу, тогда взятие ипотечного кредита не выбьет вас из колеи. Покупка жилья — это всегда стресс и вопросы, но их можно решить, если спланировать свои шаги и расходы.

Мнение автора может не совпадать с мнением редакции.

n nttt nttt ntt nt»,»content»:»tt

ntttu0412u044b u043du0435 u0430u0432u0442u043eu0440u0438u0437u043eu0432u0430u043du044b u043du0430 u0441u0430u0439u0442u0435.ntt ntt

Какие вопросы нужно задавать при покупке квартиры в новостройке и на вторичном рынке? Рассматриваем вопросы застройщику, риелтору и продавцу. Полный список, чтобы ничего не упустить! … В этом случае история квартиры начинается с первого собственника, так что здесь нельзя говорить о нарушении прав третьих лиц при продаже недвижимости. Закон о долевом строительстве в текущей редакции делает покупателей несколько более защищенными, нежели с этим справляются законы, регулирующие переход собственности на “вторичке”.

Как купить квартиру на стадии котлована: порядок действий и нюансы сделки

Часть квартир на рынке недвижимости России покупают на стадии котлована — когда еще даже не готов фундамент многоквартирного дома. В такой сделке больше рисков, но более низкая стоимость квартир по сравнению недвижимостью, уже введенной в эксплуатацию, привлекает покупателей.

Рассказываем, как купить квартиру на стадии котлована, какие могут быть риски в сделке, как обезопасить себя от возможных рисков и на что обратить внимание при подписании договора с застройщиком.

Квартиры на стадии котлована дешевле недвижимости, введенной в эксплуатацию. Фото: domsevas.ru

Пошаговая инструкция по покупке квартиры на стадии котлована

Покупатель проходит несколько этапов — от выбора объекта и сбора информации о застройщике до подписания договора долевого участия в строительстве и перевода денег.

Выбор объекта

Покупку квартиры на стадии котлована предлагают многие застройщики. Это могут быть отдельно возводимые корпуса или дом, который входит в проект застройки целого квартала.

Новостройки не все одинаковые — каждый дом могут строить по разным проектам. Выбирая объект, в котором будет новая квартира, учитывают такие факторы:

- присутствие социальной инфраструктуры. Бывает, что в одном районе сразу вводится в эксплуатацию большое количество жилых зданий. Из-за этого в близлежащих садах и школах не хватает мест для всех детей, которые вселяются вместе со взрослыми в новостройки. Аналогичная проблема может быть с поликлиниками, государственными учреждениями. Иногда на постройку объектов инфраструктуры уходит еще несколько лет после ввода дома в эксплуатацию;

- наличие парковки. Это могут быть подземные паркинги, наземная парковка. Можно поинтересоваться у застройщика об общем количестве квартир в новостройке и количестве машиномест на парковке. Бывает, что застройщик предусмотрел мало места для автомобилей, и жителям квартир приходится оставлять свои машины далеко от дома, пользоваться услугами платных стоянок;

- перечень объектов, которые будут расположены во дворе. Это может быть детская площадка, огороженная площадка для игры в футбол;

- транспортная доступность. Если дома возводятся в новой части города, движение транспорта может быть плохо налажено. В районе может ездить мало маршрутов, быть большой перерыв между автобусами. Часто жители новых удаленных от центра районов жалуются, что сформированы неудобные графики движения, когда трудно уехать утром на работу или вернуться домой вечером;

- присутствие магазинов, супермаркетов, кафе, тренажерных залов.

Обычно информацию по каждому строящемуся объекту недвижимости предоставляют в эскизе проекта или описывают в рекламе. Но не все застройщики добросовестные. В макетах будущего жилищного комплекса может быть нарисовано одно, а по факту многих объектов, которые в нем отражены, устанавливать не планируется.

Анализ застройщика

Не все участники долевого строительства получают свои квартиры в срок или вообще дожидаются готовности объекта. Бывает, что застройщик в процессе стройки заявляет о своем банкротстве. В таких ситуациях многоквартирный дом часто остается на стадии недостроя. Снизить риски поможет анализ застройщика.

В первую очередь, нужно поинтересоваться перечнем объектов, которые уже были введены в эксплуатацию, а квартиры в них переданы собственникам. Об этом можно спросить у менеджеров компании-застройщика. Но сотрудники компаний не всегда готовы рассказывать о неудачах фирмы или случаях несоблюдения условий договора. Поэтому покупателю лучше самому поискать информацию в интернете и социальных сетях.

Если у компании есть недострои, покупатели квартир создают группы обманутых дольщиков, пишут массу сообщений в группах города или района. Про недострой можно найти информацию на новостных сайтах, городских порталах.

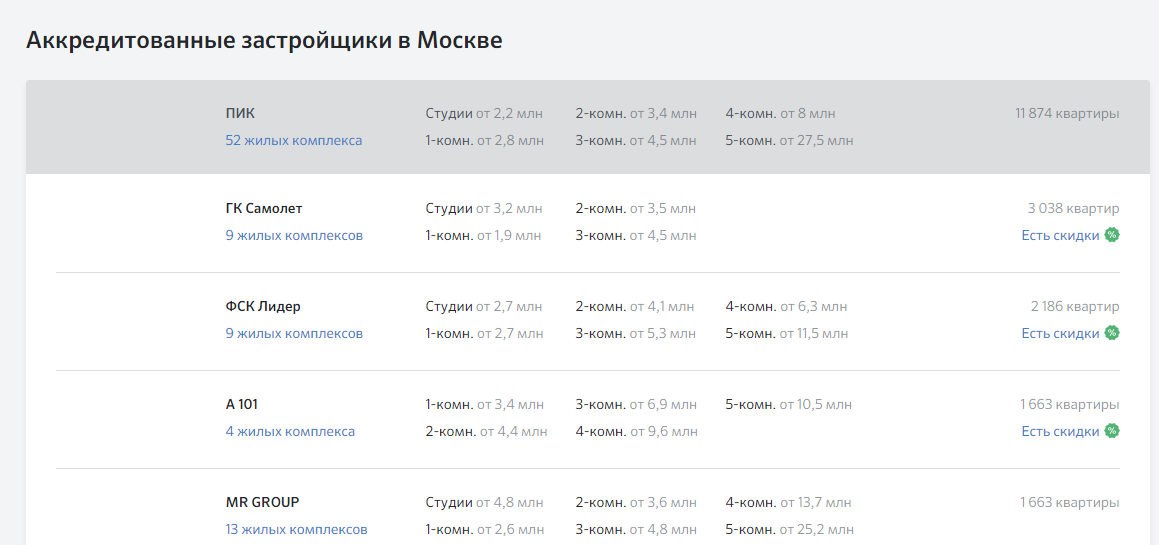

Специалисты советуют обращать внимание на те компании, которые прошли аккредитацию в банках. Банки, которые предоставляют ипотечные кредиты на покупку новостроек в возводимых домах, тщательно изучают репутацию застройщика. Они выбирают для сотрудничества только надежные компании. Среди аккредитованных застройщиков тоже известны случаи признания банкротом, но их не так много, как у неаккредитованных фирм.

Чтобы удостовериться в том, что компания не объявляла о своем банкротстве и не замораживала строительство, можно просмотреть информацию об организациях, заявивших о своей несостоятельности. Такие данные находятся в Едином федеральном реестре сведений о банкротстве.

Дополнительно у застройщика стоит запросить разрешение на строительство. Если его срок в скором времени истекает, это может вызвать задержку в строительных работах, перенос срока сдачи готового объекта или замораживание строительства.

Если представитель компании-застройщика заявляет, что не может предоставить разрешение или другие документы, это должно насторожить — будущие дольщики имеет право ознакомиться с такими документами.

Без разрешения на строительство девелопер не имеет права строить. Фото: zen.yandex.ua

Выезд на место – осмотр площадки строящегося дома

Многие покупатели квартир на стадии котлована считают, что, пока здание не возведено, нет смысла смотреть на стройку. Но, посетив объект, можно посмотреть, есть ли на площадке материалы и техника, ведутся ли вообще строительные работы.

Еще при посещении стройки можно сразу оценить транспортную доступность дома, состояние инфраструктуры, посмотреть, что находится вблизи будущего корпуса.

Визит в офис продаж

В офисе застройщика покупатель получает информацию о:

- проекте строительства;

- стоимости квартиры с учетом типа объекта, вариантов отделки, этажности и прочих параметров жилья;

- дате завершения строительства.

Общение с банками для получения ипотеки

Банки предоставляют кредиты не только на введенные в эксплуатацию новостройки или вторичную недвижимость. Ипотеку можно получить для покупки квартиры на стадии котлована. Но чтобы деньги дали, нужно обращаться в те финансовые организации, в которых застройщик прошел аккредитацию.

Многие покупатели квартир поступают наоборот: сначала выбирают финансовую организацию, в которой они будут брать кредит. Уже потом из перечня застройщиков, аккредитованных банком, они выбирают того, с которым будут заключать договор.

Условия кредитования у каждого банка разные. В большинстве случаев более выгодные условия для зарплатных клиентов — тех, кто получает зарплату на счет, открытый в финансовой организации. Для таких заемщиков может быть меньше процентная ставка, ниже минимальная сумма, которую нужно внести в качестве первоначального взноса.

Бронирование квартиры в строящемся доме и подписание договора

На этом этапе покупатель выбирает квартиру и вместе с менеджером компании-застройщика согласовывает все параметры будущего объекта.

После выбора объекта будущий собственник квартиры подписывает договор бронирования и направляется в банк, чтобы получить одобрение по кредиту, если для покупки он хочет взять ипотеку.

Получение одобрения на выдачу кредита банком

Для получения одобрения заемщик предоставляет пакет документов. Их перечень будет зависеть от типа объекта, условий кредитования, использования государственных программ. В перечень необходимого могут входить:

- паспорт заемщика;

- военный билет – для мужчин;

- справка о доходах;

- свидетельство о заключении брака;

- свидетельство о рождении детей;

- договор бронирования квартиры, заключенный с застройщиком.

После предварительного одобрения банком выдачи кредита заемщик может подписывать ДДУ.

Список застройщиков, аккредитованных банком, можно посмотреть на сайте финансовой организации. Фото: kreditology.ru

Подписание договора долевого участия

- данные об объекте — строительный адрес дома, кадастровый номер участка, где ведется строительство;

- стоимость квартиры;

- дату, на которую новостройка будет сдана;

- этаж квартиры и ее предварительный номер;

- гарантию на квартиру, включая расположенное в ней инженерное оборудование;

- страхование ответственности застройщика;

- паспортные данные покупателя;

- реквизиты компании-застройщика.

Регистрация ДДУ

ДДУ регистрируют в Росреестре, за счет этого застройщик не может продать одну квартиру на стадии строительства нескольким людям.

В среднем процедура регистрации занимает около 10 дней. Чтобы ее пройти, обращаются в Многофункциональный центр.

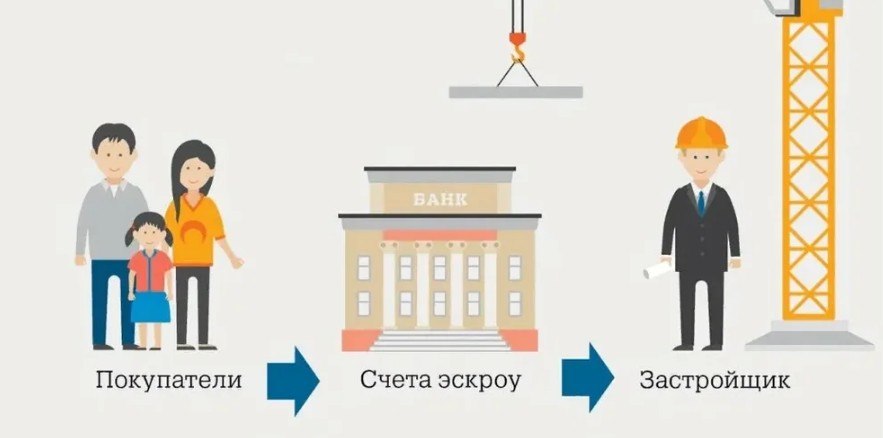

Проведение оплаты через эскроу-счет

Квартиры на стадии котлована продают через эскроу-счет. Деньги на нем хранятся до выполнения застройщиком своих обязательств.

После подписания ДДУ и регистрации сделки в Росреестре покупатель переводит свои деньги, которые он должен застройщику, на эскроу-счет. Если используются кредитные средства, то деньги переводит банк после заключения ипотечного договора.

Деньги на эскроу-счете нельзя арестовать. Если у дольщика есть долги по налогам, алиментам, невыплаченным штрафам, средства, которые лежат на эскроу-счете, не могут быть использованы для их погашения.

Механизм оплаты построен таким образом, что застройщик может получить деньги по каждому объекту только после того, как будет зарегистрировано право собственности на первую квартиру в доме. Если дом не будет сдан, покупатель расторгает ДДУ и забирает деньги.

Эскроу-счет можно открыть в любом банке из списка, который размещен на сайте Центробанка. В этот список входят финансовые организации, отвечающие требованиям правительства. Чтобы открыть счет, покупатель квартиры обращается в банк с оформленным ДДУ.

Девелопер получает средства, которые расходуются на строительство, за счет проектного финансирования. В случае оформления ипотеки покупатель может получить кредит в том же банке, который выделяет деньги застройщику, или в любом другом. Если заемщик выберет для кредитования другую банковскую организацию, придется оплатить комиссию за перевод суммы ипотечного кредита из одного банка в другой. Но по закону комиссия за открытие счета и его ведение взыматься не будет.

Застройщик получает деньги с эскроу-счета после сдачи готового объекта. Фото: yandex.ru/news

После перевода банком средств на эскроу-счет заемщик начинает погашать ипотечный кредит согласно графику, приложенному к кредитному договору.

Иногда застройщики обходят необходимость использования эскроу-счетов. В таких ситуациях дольщикам предлагают использовать схему жилищно-строительного кооператива. По документам все представляется так, будто группа людей самостоятельно решила построить себе дом, для чего наняла подрядную организацию. В роли такой подрядной организации выступает застройщик. При участии в этой схеме покупатель квартиры не защищен — деньги сразу передаются застройщику. Сами объекты часто дешевле тех, которые покупают через эскроу-счета, но при замораживании строительства можно лишиться и денег, и квартиры.

Когда невыгодно покупать квартиру в строящемся доме

Тем, кто хочет купить квартиру у застройщика на стадии котлована, нужно учитывать такие моменты:

- из-за введения эскроу-счетов девелоперы подняли цены на квартиры. Это связано с тем, что они платят проценты за использование средств банка. Если в 2019 году разница между стоимостью введенных в эксплуатацию квартир и объектов на стадии котлована была около 25%, то к 2021 году она сократилась до 10–15%.

- как отмечают эксперты, покупка квартир на стадии котлована более выгодна тем дольщикам, у которых есть собственное жилье или недвижимость, где они могут бесплатно жить. В противном случае они экономят на покупке квартиры, но тратят деньги на аренду квартиры или дома для проживания. Например, если арендовать квартиру за 35 тыс. рублей в месяц, то за 3 года строительного цикла придется потратить более 1 млн рублей;

- часто люди вкладывают деньги в покупку квартир на стадии котлована, чтобы потом продать жилье в новостройке и получить прибыль. Но не всегда стоимость готового объекта будет больше суммы, которую дольщик заплатил застройщику. А при использовании денег банка можно потратить больше средств на покупку квартиры и оплату процентов по ипотеке, чем будет стоить готовый объект;

- несмотря на введение такого механизма, как эскроу-счет, в сделке есть риски. Они связаны с отсутствием защиты от затягивания сроков сдачи жилья. Дольщик может получить компенсацию за нарушение условий договора, но для этого нужно обращаться в суд.

Все ли застройщики продают квартиры на стадии котлована

Закон не определяет необходимости продавать квартиры на определенной стадии строительства. Каждый застройщик вправе сам устанавливать этап застройки, на котором он готов привлекать дольщиков и заключать с ними договор долевого участия. Поэтому не у всех девелоперов можно купить квартиру именно на стадии котлована.

Может ли застройщик сдать квартиру, которая не соответствует ДДУ

В договоре долевого участия указываются все характеристики будущей квартиры. Они прописываются на основании утвержденного проекта дома. Измениться может:

- название улицы;

- номер дома или корпуса.

Изменить существенные характеристики объекта застройщик не может — нельзя поменять количество комнат в квартире, ее этажность или планировку. Если компания пытается сдать объект, который не соответствует характеристике, приведенной в ДДУ, дольщик имеет право не принимать квартиру.

При строительстве возможны изменения, из-за которых квадратура квартиры может немного отличаться в меньшую или большую сторону. При условии, что договор предусматривает проведение взаиморасчетов при подписании акта приема-передачи:

Если выясняется, что площадь квартиры меньше, чем указано в ДДУ, дольщик получает часть денег назад. Фото: yandex.com

Расторжение сделки с застройщиком

Если расторжение происходит по вине застройщика, который не способен дальше соблюдать условия заключенного договора, деньги с эскроу-счета возвращают покупателю.

Покупатель может не расторгать договор, а дождаться решения о назначении другого застройщика, который завершит начатое строительство. В таком случае сумма, размещенная на счету, будет передана новому застройщику, но после сдачи объекта.

Бывает, что у банка, который выступает в роли эскроу-агента, отзывают лицензию. В таком случае застройщик и дольщик должны заключить договор открытия эскроу-счета с другой банковской организацией. Чтобы в случае банкротства финансовой организации дольщики не лишились денег, которые лежат на эскроу-счете, деньги страхуются Агентством страхования. Но максимальная сумма, которая может быть застрахована — 10 млн рублей.

Что будет с домом, если застройщик обанкротится в момент строительства?

Это зависит от условий ДДУ и того, использовался ли эскроу-счет при его оформлении. При введении процедуры банкротства покупатели квартиры должны обратиться к конкурсному управляющему и заявить о своих требованиях:

- передать квартиру;

- вернуть средства.

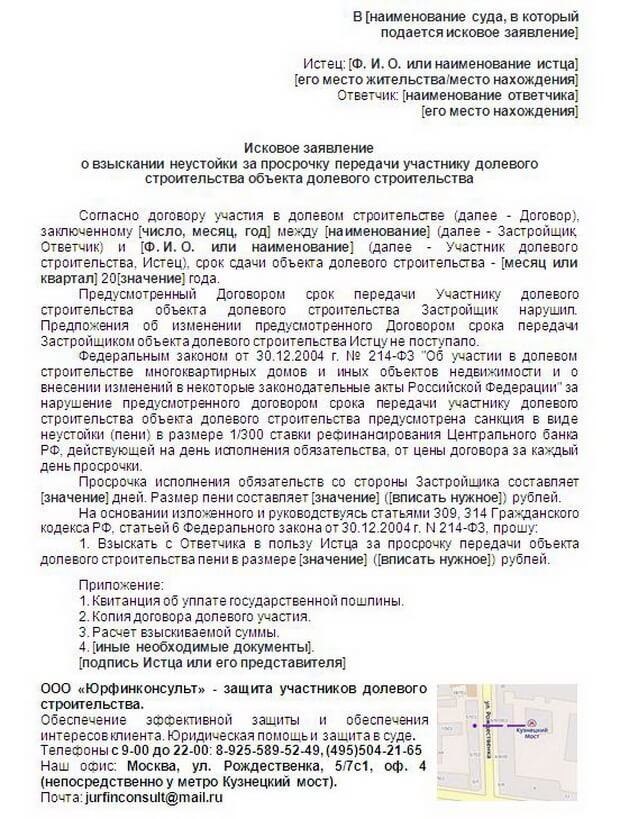

Заявление с требованиями нужно передать в течение 2 месяцев с момента получения уведомления о том, что открыто конкурсное производство. Если дом уже построен, но застройщик еще не оформил право собственности, дольщик может подать исковое заявление в арбитражный суд. По решению суда дольщик может:

- получить право собственности;

- взыскать штраф;

- взыскать неустойку;

- компенсировать моральный вред.

Если застройщик срывает сроки сдачи объекта, дольщики могут обратиться для защиты своих прав с заявлением в Министерство строительства и жилищно-коммунального хозяйства РФ или прокуратуру. К заявлению прикладывают копию договора долевого участия строительства с условиями, которые застройщик не выполняет.

За срыв сроков сдачи объекта можно взыскать неустойку. Фото: wargaming-fm.ru

Прием квартиры по договору долевого участия в строительстве

Чтобы стать полноправным собственником квартиры, надо дождаться окончания строительства, принять объект у застройщика и оформить на него право собственности. После окончания работ:

Для проверки надежности можно использовать вопросы от нашего эксперта — Алексея Шилова, руководителя группы продаж проекта «Квартал Некрасовка». Вопросы можно скопировать и взять на встречу с застройщиком: Есть ли у вас аккредитация банков? … Но даже аккредитованные всеми банками застройщики могут оказаться ненадежными, поэтому стоит задать следующий вопрос . А сколько домов вы уже построили? Вероятность, что компания без проблем достроит дом, выше, если она уже построила и сдала несколько жилых комплексов.

- https://domrfbank.ru/mortgage/articles/checking_apartment/

- https://www.banki.ru/news/columnists/?id=10969930

- https://www.mirkvartir.ru/journal/assistant/2021/11/19/kak-kupit-kvartiru/