Документы на вычет за квартиру в ипотеке следует представить в ФНС для возмещения подоходного налога.

Условия получения возврата налога по ипотеке

Если вы приобрели квартиру, комнату или жилой дом, то вы вправе обратиться за возвратом подоходного налога. Но придется соблюсти следующие условия:

- Жилье находится на территории России. Зарубежная недвижимость не подойдет.

- Вы имеете статус резидента РФ (проживаете на территории нашей страны не менее 183 дней в году).

- Получаете официальный доход, облагаемый налогом по ставке 13 %.

Это обязательные условия для получения налогового вычета. Он предоставляется в размере 13 % от уплаченной стоимости приобретенной жилплощади, но не более 2 000 000 рублей. То есть если вы купили квартиру стоимостью 2 миллиона или более, то вернуть сможете 260 000 рублей. Если цена приобретенного жилья менее 2 миллионов, возвращается только 13 % от стоимости. Для возврата необходимо предъявить документы для налогового вычета по ипотеке: их перечень рассмотрим далее.

КАК ЗАПОЛНИТЬ 3-НДФЛ ПО ИПОТЕЧНЫМ ПРОЦЕНТАМ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА.

В сумму возврата, помимо фактических затрат на строительство, покупку, включают расходы на:

- покупку земельного участка под домом;

- проектно-сметную документацию;

- инженерно-исследовательские работы;

- подведение коммуникаций (свет, газ, вода, канализация);

- нотариальные услуги;

- затраты на чистовую отделку.

Условия получения вычета по процентам

Если жилплощадь приобретена за счет кредитных средств, то вы претендуете на налоговый вычет процентов по ипотеке.

Условия его получения:

- На покупку жилья оформлен целевой (ипотечный) кредит.

- Цель кредитования — покупка жилья. Простой потребительский кредит не подойдет.

- По кредитным обязательствам систематически уплачиваются проценты.

По уплаченным процентам возвращаются 13 % налога. Так, если договор на ипотеку оформлен до 2014 года, то имущественная льгота не имеет ограничений. Возврат НДФЛ идет со всей суммы уплаченных процентов по ипотечному кредитованию. А если договор заключили в 2014 году и позднее, то действует ограничение в 3 000 000 рублей. То есть вернуть получится максимум 390 000 рублей (3 000 000 × 13 %).

Также налог возвращают по договору рефинансирования ипотечного кредита. При условии, что возврат не оформлялся ранее.

Получить льготу можно, подав документы на налоговый вычет по ипотеке работодателю, либо в территориальное отделение Федеральной налоговой службы. Давайте посмотрим, какие бумаги придется подготовить.

Калькулятор

Посчитайте, сколько вы можете вернуть за уплаченные по ипотеке проценты — укажите общую сумму процентов, нажмите на кнопку «Рассчитать» — и вы получите сумму, которую разрешено вернуть по закону (если, конечно, у вас имелся и до сих пор есть налогооблагаемый доход).

Как оформить

Не так просто получить налоговый вычет по ипотеке — список документов достаточно большой. Оформление через ФНС начинают только в новом году: например, при покупке жилья в 2021 году подавать документацию следует только в 2022-м. Получают возмещение и раньше, обратившись к работодателю.

Но в обоих случаях придется начать с ФНС. В первом случае весь процесс оформления пройдет под контролем инспекции. Во втором налоговики проверят, претендуете ли вы на льготу, и отправят вам соответствующее уведомление. Его приносят в бухгалтерию на работу и возвращают НДФЛ.

Перечень необходимых документов для получения вычета

Как мы уже говорили, у гражданина, купившего жилье в кредит, есть возможность получить сразу два вычета: по стоимости купленной жилплощади и по уплаченным процентам по ипотечному кредиту. Для каждого вычета собираются определенные бумаги. Какие же нужны документы для налогового вычета по процентам ипотеки и по стоимости жилища?

По стоимости жилья:

- Декларация по унифицированной форме 3-НДФЛ. Если вы оформляете льготу через работодателя, то заполнять декларацию не нужно.

- Справка о доходах установленной формы (раньше она называлась 2-НДФЛ). Запросите ее в бухгалтерии по месту работы.

- Договор купли-продажи квартиры, комнаты, дома. Это основной документ, подтверждающие приобретение имущества.

- Акт приема-передачи квартиры, если речь идет о договоре долевого строительства. Он необходим для подтверждения факта передачи объекта новому собственнику.

- Свидетельство о государственной регистрации прав собственности (выписка из ЕГРП). Сейчас выписка из ЕГРП оформляется только в электронном виде. Запросить ее можно, например, обратившись в МФЦ или самостоятельно через сайт Росреестра.

- Копии платежных документов, подтверждающих факт передачи денежных средств продавцу жилища. Это квитанция к ПКО, расписка о получении денег, платежное поручение.

По уплаченным процентам:

- Целевой кредитный договор или ипотечный договор. Оформляется банковским специалистом и содержит условия кредитования.

- График погашения задолженности. Этот документ является приложением к договору ипотеки. Пожалуйста, обратите внимание на его наличие.

- Справка из банка, кредитной организации об уплаченных процентах по кредиту. Необходима для подтверждения суммы уплаты процентов по ипотеке за отчетный год.

- Платежные документы, подтверждающие оплату процентов за счет собственных средств. Это банковские квитанции о приеме денег в кассе, платежные поручения, иные подтверждающие оплату документы.

- Договор рефинансирования ипотечного кредита, если по первоначальной ипотеке льготы не предоставлялись.

Для ФНС подготовьте копии бумаг, но оригиналы обязательно возьмите с собой. Представители налоговой должны сверить оригиналы и копии документов, чтобы исключить факты мошенничества.

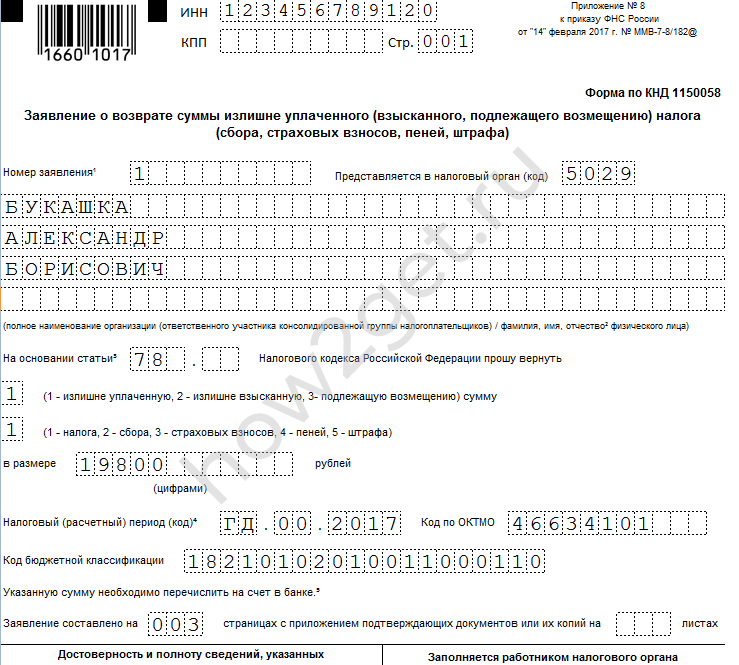

Когда оформляется налоговый вычет (проценты по ипотеке): список документов содержит и заявление на возврат. Его заполняют прямо в ИФНС. Допустимо подготовить заявление в произвольной форме или же использовать бланк, рекомендованный ФНС.

Если квартира куплена в браке

Если квартира покупается супругами в совместную собственность, то на получение имущественного вычета претендует каждый из супругов. Чтобы получить налоговый вычет на проценты по ипотеке, документы собирают оба партнера. Льгота предоставляется обоим независимо от того, кто собственник. Сумма расходов на приобретение распределяется между мужем и женой либо на основании документов, подтверждающих расходы каждого их них, либо на основании заявления о доле распределения расходов.

Согласно российскому законодательству и один, и второй супруг претендуют на максимально возможный налоговый вычет:

- 2 млн.руб. – расходы на приобретение;

- 3 млн.руб. – погашение процентов по займу (кредиту).

Таким образом, число возвратов на одну квартиру удваивается. Это очень выгодно.

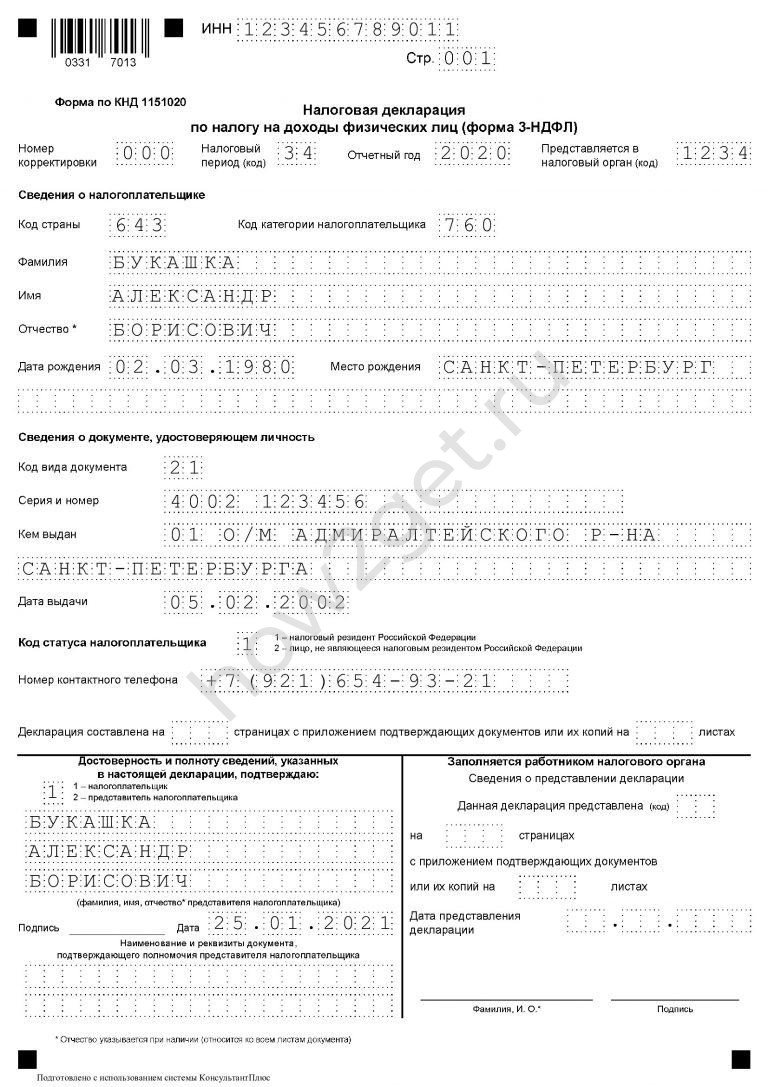

Как заполнить 3-НДФЛ

- Титульный лист

- Раздел 1

- Раздел 2

- Приложение 1

- Приложение 7

В следующем порядке:

- Заполняем Приложение 1: в нем указываются доходы, полученные гражданином. Данные берут из справки о доходах 2-НДФЛ, полученной у работодателя. Также на этой странице указываются другие облагаемые подоходным налогом доходы: например, от сдачи имущества в аренду.

- Расчет налогового вычета производится в Приложении 7. В него вносят данные о приобретенной квартире; суммы, потраченные на покупку; и суммы уплаченных процентов.

- Раздел 2 предназначен для расчета суммы налога к возврату (или уплате) в бюджет. В него переносятся сведения из Приложений.

- Полученную к возврату сумму переносят в Раздел 1. Указывают в нем КБК и ОКТМО.

- Титульный лист заполняют в последнюю очередь, отразив в нем сведения о заявителе (ФИО, ИНН, паспортные данные) и об ИФНС, в которую сдается 3-НДФЛ.

Образец заполнения 3-НДФЛ на налоговый вычет по ипотеке

Декларацию разрешается заполнить и сдать в электронном виде. Для этого необходимо иметь доступ к личному кабинету налогоплательщика на сайте ФНС. Получают доступ в налоговой инспекции.

Если есть регистрация на портале Госуслуги, то заходят с использованием этой учетной записи. Заполнение электронной декларации намного проще заполнения бумажного бланка. И отправляют ее через тот же личный кабинет, приложив сканы подтверждающих документов.

После подачи декларации налоговый орган проверяет бумаги в течение 3 месяцев. Сумма возврата выплачивается после проверки в течение месяца.

Образцы заявлений на возврат НДФЛ

В произвольной форме

Бланк, рекомендованный ФНС

Об авторе статьи

Наталья Евдокимова Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Источник: how2get.ru

Возврат налога при покупке квартиры в ипотеку

Далеко не каждый покупатель недвижимого имущества знает об имеющейся у него возможности вернуть 13% с ипотечного займа. А ведь это позволить ему в период начисления суммы возврата существенно сэкономить свои ежемесячные расходы на обслуживание ссуды. О том, как воспользоваться правом на возврат налога при покупке квартиры в ипотеку, что для этого необходимо и как рассчитать причитающийся возврат процентов, расскажем детально в данной статье.

Статья 220 Налогового кодекса Российской Федерации (НК РФ) регламентирует условия, сроки и пакет документов, необходимых для обращения к специалистам налоговой службы за получением причитающихся денежных средств. В ней говорится о том, что можно рассчитывать на возмещение процентов по ипотеке при покупке квартиры. Таким правом человек может воспользоваться всего один раз за всю жизнь при приобретении любого типа недвижимости за счёт собственных средств или с привлечением заёмных средств у банковских учреждений.

Для осуществления данной цели понадобиться собрать пакет документов, перечень которых приведен ниже, а затем предоставить его в соответствующие органы.

Необходимые документы для получения налогового вычета по ипотеке

Физическому лицу, купившему жилое недвижимое имущество, для получения возврата подоходного налога необходимо обратиться в налоговые органы по месту регистрации с заявлением и приложенными к нему документами.

Если покупатель желает получать сумму вычета на банковский счет, то к сбору справок он может приступать сразу после завершения процедуры покупки. Если предпочитает получать причитающиеся ему средства в наличной форме, то ему придется повременить, и время ожидания может достигать одного года.

Внимание! Необходимо помнить, что действие права на имущественный вычет ограничивается всего тремя годами с момента приобретения недвижимости, и, если срок будет упущен, то гражданину можно будет воспользоваться им лишь после положительного решения суда.

На имущественный вычет может претендовать гражданин России, либо физическое лицо-нерезидент, осуществляющий трудовую деятельность на территории Российской Федерации по действующему законодательству. При этом обязательным условием для всех является перечисление в бюджет их работодателями предусмотренных налогов и иных видов сборов. Ведь, по сути, налоговый вычет является размером денежной суммы, на которую будет снижаться налоговая база, в данном случае – по НДФЛ.

Если у налогоплательщика имеется несколько источников доходов и все они официальные, их общий размер будет суммироваться. Таковыми могут являться не только заработная плата, но и доход от сдачи в аренду или продаже имущества – жилой или коммерческой недвижимости, а также автотранспортного средства.

Правом на возврат уплаченного подоходного налога в случае приобретении жилья в ипотеку не обладают следующие категории лиц:

- частные или индивидуальные предприниматели, зарегистрированные на территории РФ;

- неработающие пенсионеры;

- лица, не имеющие официальных доходов;

- лица, воспользовавшиеся данным вычетом в период до 2014 года;

- граждане, купившие жилье у своих близких родственников – родителей, детей, братьев или сестёр;

- граждане, использовавшие при покупке государственные средства – материнский капитал, субсидии и т.п.;

- физические лица, которым работодатель предоставил часть суммы на покупку квартиры.

Для получения имущественного вычета покупателю недвижимости необходимо ежегодно предоставлять в налоговые органы следующие документы:

- Ксерокопия всех страниц паспорта, заверенная подписью заявителя.

- Декларация налога на доходы физического лица по форме 3-НДФЛ за отчётный период с 01 января по 31 декабря. , подписанная уполномоченным лицом работодателя.

- Квитанции и иные документы, подтверждающие понесённые покупателем расходы на жильё.

- Ксерокопия и оригинал договора, заключенного между покупателем и продавцом о купле-продажи недвижимого имущества.

- Ксерокопия и оригинал акта приёма-передачи жилья.

- Выданное «Федеральной службой государственной регистрации, кадастра и картографии» свидетельство на имя обратившегося физического лица.

- Заключенный с банком кредитный договор и иные имеющиеся документы по привлеченному ипотечному займу (график платежей и т.п.).

- Справки из банка, подтверждающие уплату заявителем процентов по привлеченному ипотечному кредиту.

Обратите внимание! При обращении в ИФНС у заёмщика в обязательном порядке должны быть оригиналы всех запрашиваемых документов, так как специалисты данной службы в любой момент могут затребовать их для сверки с ксерокопиями.

Сколько можно вернуть с процентов по ипотеке?

Как известно, в нынешнее время покупка недвижимости является довольно затратной статьей семейного бюджета большинства россиян. При привлечении ипотечного кредита, помимо выплаты так называемого «тела», гражданину приходится гасить начисляемые за его пользование проценты, налоговым вычетом по которым можно воспользоваться.

Его сумму может рассчитать самостоятельно практически каждый. Здесь необходимо отметить, что на сегодняшний момент максимальная сумма по налоговому вычету ипотечного кредита, которую возможно вернуть, определяется суммой в 260 тыс. рублей. В последней части данной статьи будет приведен соответствующий пример для расчётов.

Однако сначала рассмотрим аспекты, на которые необходимо обратить внимание в первую очередь. Ниже рассмотрим условия на получение вычета начисленных ипотечных процентов.

Как уже отмечалось, получение вычета возможно не только по «телу» кредита, но ещё и по выплаченным процентам. Условия получения этого вычета по начисленным процентам несколько разнятся в зависимости от сроков приобретения жилья.

Если недвижимое имущество было куплено ранее 2014 года, то налогоплательщику будет произведен вычет лишь по данному объекту.

Собственники недвижимости, приобретенной позже вышеназванного года, могут получить вычет по процентам иного объекта при условии, что данной возможностью они не воспользовались ранее.

То есть при использовании стандартного вычета ранее, заёмщик может рассчитывать на получение вычета по уплаченным процентам даже в случае оформления ипотеки на приобретение другого жилого имущества.

Для получения гражданином процентного вычета, который был начислен на ипотечный кредит, необходимо соответствовать следующим критериям:

- у покупателя имеется один или несколько источников легального дохода;

- имущество не было приобретено у ближайших родственников;

- при покупке не привлекались инвестиционные средства со стороны государства и работодателя.

Помимо этого, чтобы гражданин смог воспользоваться правом возврата НДФЛ с выплаченного им процента по ипотечному займу, необходимо соблюдать ряд иных критериев:

-

должен чётко содержать целевое назначение ссуды – на приобретение или строительство жилья (ссуда должна быть сугубо ипотечной);

- кредитные средства необходимо использовать исключительно по целевому назначению (в данной связи могут быть истребованы подтверждающие документы, и если полученная ссуда была направлена на иные цели, можно рассчитывать на отказ в возмещении процентов по ипотечному кредиту);

- строящееся жильё, либо жильё, которое было приобретено, должно располагаться на территории РФ (компенсация не предусматривается, если недвижимость была куплена за рубежом).

При приобретении супругами совместной недвижимости вычетом НДФЛ по ипотечной ссуде могут воспользоваться оба члена семьи вне зависимости от того, кем производилась оплата кредита.

Тогда распределение осуществляется в соответствии с размером долей каждого из супругов в общей собственности. Если один из них уже воспользовался вычетом, то доля второго не может превышать 50% от причитающегося вычета. Чтобы размер вычета был максимально возможным, рекомендуется ежегодно подавать заявление с указанием соотношения долей.

Обратите внимание! Министерством финансов в 2012 году было опубликовано разъяснение, согласно которому причитающийся налоговый вычет на долю несовершеннолетнего гражданина в приобретенной квартире могут получить его родственники, также являющееся собственниками данного недвижимого имущества. В качестве примера в письме приводится ситуация, когда вычетом сумели воспользоваться одновременно все члены семьи соразмерно своих долей, а именно отец, ребёнок и дедушка.

Обобщая все аспекты действующего законодательства, можно выделить основные моменты и условия, при соблюдении которых имущественный вычет может быть получен:

- Наличие постоянного источника легальных доходов.

- При обращении в налоговый орган, со дня приобретения жилья не истёк предусмотренный законом трёхлетний срок.

- В качестве налогооблагаемой базы рассматриваются расходы по приобретению до 2 млн рублей. Тем самым, общий размер вычета определён максимальной суммой — 260 тыс. рублей за весь период перечислений.

Перечисление может происходить в безналичной или наличной форме. Первая считается более выгодной, так как покупатель освобождается от оплаты налога на срок погашения положенной ему суммы вычета.

Как получить налоговый вычет по ипотеке?

Для этого существует несколько основных способов:

- заявленная сумма перечисляется на личный банковский расчётный счёт;

- с заработной платы гражданина временно не удерживается НДФЛ.

Заёмщик самостоятельно может выбрать наиболее подходящий ему вариант для получения вычета.

Чтобы получить вычет НДФЛ, как уже отмечалось выше, покупателю недвижимости необходимо обратиться в налоговые органы.

Рассчитывать на получение полагаемого вычета налогоплательщик может и непосредственно от своего работодателя. Для этого потребуется:

- отправить заявление в произвольной форме о предоставлении вычета в налоговую инспекцию по адресу регистрации;

- направить туда же ксерокопии всех документов, удостоверяющих факт покупки недвижимости;

- предоставить в бухгалтерию работодателя поступившее из налоговой уведомление о праве на вычет.

Особое внимание уделяется военнослужащим, приобретающим недвижимое имущество по программе «Военная ипотека». По её условиям предусматривается предоставление данной категории граждан жилья за бюджетные средства. В отличие от остальных граждан, которые привлекали для покупки недвижимости субсидии, военнослужащие и члены их семьей могут получить имущественный вычет при финансировании приобретения жилья из бюджета. В частности, они могут рассчитывать на возврат определенной суммы денежных средств, если жильё приобретено с использованием государственных средств. На сегодняшний день при расчете налоговой льготы для данной категории граждан, как и для всех остальных, используется базовая сумма в 2 млн рублей, из которой вычитается 13%.

Приобретая квартиру в строящемся доме необходимо понимать, что соответствующее право на вычет с ипотеки у налогоплательщика возникает лишь при получении им акта приёма-передачи на недвижимость.

Отметим, что зарегистрироваться в новостройке довольно сложно, так как для начала нужно будет получить свидетельство, удостоверяющее право собственности на жилье. Оно выдается после того, как завершена процедура постановки возведённого дома на кадастровый учёт. А для этого застройщику может понадобиться от нескольких месяцев до года.

Кроме того, при возврате процентов по ипотеке, с которой было приобретено жильё в новостройке, нужно иметь ввиду, что ссудные средства заёмщик получает до подписки вышеназванного акта. Однако данное обстоятельство не является препятствием для обращения за вычетом всей суммы уплаченных процентов, а не только тех, которые были погашены после непосредственного подписания акта.

Процедура возврата подоходного налога

После предоставления заявления и пакета документов, перечень которых представлен выше, сотрудниками налоговой инспекции осуществляется тщательная сверка предоставленных данных декларации и справки о доходах со сведениями, отраженными в поданых работодателем соответствующих документах за прошедший год. На это отводится три месяца с того дня, когда была поставлена отметка «получено», а поступившие документы зарегистрированы в так называемом журнале прихода.

Получить информацию о завершении проверки и узнать о том, подтверждена ли сумма, можно в личном кабинете на официальном ресурсе nalog.ru.

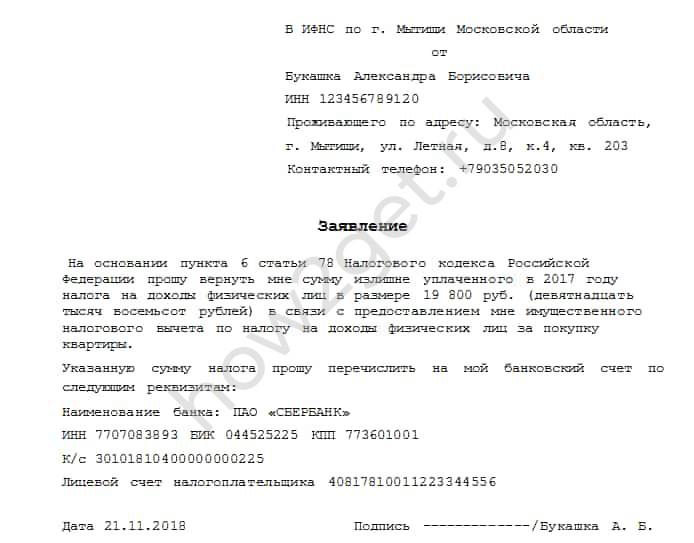

Затем необходимо будет позаботиться о заполнении заявления по возврату денежных средств, в котором будут указаны ФИО получателя, его адрес, сумма вычета и реквизиты банковского расчётного счёта, куда будет выполнен перевод подтверждённой суммы.

После этого бумажный носитель должен быть направлен по адресу налогового органа, принимавшего решение о вычете. На перечисление денежных средств, как указано в Налоговом кодексе, выделяется тридцать дней с момента регистрации поступившего заявления.

Если гражданин выбрал способ возмещения вычета НДФЛ через своего работодателя, то выплата суммы будет возвращаться ему частями. Так как это подразумевает то, что в определённый период времени не будет осуществляться удержание с заработной платы.

Как рассчитать возврат по процентам?

Возврат подоходного налога при покупке квартиры в ипотеку можно рассчитать по аналогии с расчетом основного вычета.

Пример. Согласно сведениям, предоставленным гражданином РФ, ежегодная заработная плата, получаемая им за последние 10 лет, составляет около 1,2 млн руб. В этом году в ноябре он приобрёл жилплощадь за 2 550 000 руб. Часть суммы была внесена за счет полученного в банке ипотечного кредита в 2 млн руб. под ставкой 12,5% годовых сроком на 15 лет.

Для расчета суммы полагаемого данному гражданину возврата по процентам необходимо:

(2 млн руб. (сумму, с которой причитается вычет) * 13% (ставки НДФЛ)) / 100% = 260 тыс. рублей – размер имущественного вычета.

1,2 млн руб. (полученный за год доход) * 13 (ставка НДФЛ) / 100% = 156 тыс. рублей – размер перечисленного за год работодателем подоходного налога с заработка.

Исходя из этих данных можно сказать, что все компенсации подоходного налога будут находиться в рамках 156 тыс. рублей.

Если размер доходов гражданина не менялся, то ему будет начислен размер перечисленного работодателем НДФЛ. В рассматриваемом случае – 156 тыс. руб.

Это означает, что за два последующих года ему будет перечислена вся полагающаяся сумма имущественного вычета размером 260 тыс. руб.

Выполнить подачу заявления для получения вычета по начисленным процентам на использованный при покупке жилплощади ипотечный кредит можно только после получения всей суммы. То есть на третий год начнёт начисляться вычет по выплаченным процентам ипотечного кредита. За трёхлетний интервал гражданин перечислил банку в счет погашения процентов порядка 759 875 руб., размер которых можно определить, воспользовавшись любым кредитным калькулятором (например, https://calcus.ru/kalkulyator-ipoteki).

В последующие годы сумма положенного вычета по процентам будет ещё ниже, так они будут рассчитываться исходя из суммы уплаченных процентов лишь за отчетный год, а не за несколько периодов одновременно. При этом, как известно, ипотечные кредиты зачастую предусматривают аннуитетный график, при котором сумма основного долга и начисленных по нему процентов с годами снижается.

Таким образом, в начале периода можно ожидать наиболее значимых сумм выплат. Со временем их размер будет лишь уменьшаться, а при досрочном погашении кредита и вовсе достигнет минимума.

Источник: mnogo-kreditov.ru

Как получить налоговый вычет с процентов по ипотеке и сделать возврат НДФЛ

Налоговый вычет по процентам по ипотеке предполагает частичный возврат денежных средств заемщику при соблюдении особых условий и правильном заполнении всей необходимой документации.

Стандартный налоговый возврат процентных отчислений по ипотеке — это определенная сумма, на которую будет уменьшена налоговая база по НДФЛ.

Ежемесячно ипотечник частично оплачивает основной долг, а также начисляемые проценты, которые являются полной финансовой собственностью банка. Процентные отчисления взимаются за использование заемных средств — именно на эту часть выплат положена дополнительная льгота для заемщика в виде налогового вычета 13%.

Данное положение официально регламентируется установленными законодательными актами — ст. №220 НК Федерального закона и № 122. На основании государственных решений процесс получения льготы и начисление денежных средств полностью урегулирован. Также определены основные условия получения льготы для всех заемщиков. Налоговый вычет можно получить при оформлении жилья в ипотеку или купленной на материнский капитал. Важным моментом является то, что налоговый вычет по ипотечным процентам не может превышать сумму, уплаченную в бюджет государства в виде НДФЛ с доходов.

Основная схема, предусмотренная государством, выглядит следующим образом: заемщик, оформивший ипотеку, официально трудоустроен и ежемесячно уплачивает государству стандартные налоговые отчисления — 13%. При приобретении квартиры по ипотечному договору у заемщика возникает законное право возврата 13%. Для этого потребуется собрать пакет документации и передать в соответствующую инспекцию. Но претендовать можно только на фактически уплаченные процентные отчисления по кредитному решению за прошлые годы.

Как вернуть НДФЛ с процентов по ипотеке при покупке жилья

Приобретая готовое жилое помещение по ипотечной программе или объект, находящийся на стадии строительства, заемщик может вернуть себе деньги, которые были уплачены государству в виде налогов. Для этого необходимо оформить документацию на налоговый вычет с процентов по ипотеке — это позволит значительно снизить траты по существующему займу.

Важно! Если официально кредитный договор был заключён до 2014 года, то размер общего вычета по кредитным процентам неограничен. Для более поздних сроков установлен лимит – вычет рассчитывается из максимальной базы в 3 миллиона рублей.

Пример: в 2016 году Михайловым Н.Н. был взят ипотечный кредит на сумму 10 млн. руб. и приобретена жилая собственность на сумму 12 млн. руб. За период 2016-2017 гг. Михайлов выплатил налоговые отчисления в сумме 4 млн. руб.

В 2018 году заемщиком была подана официальная декларация 3 НДФЛ за 2017 год и заявлен имущественный вычет в размере 2 млн. руб. (к возврату официально полагается 260 000 руб.). Дополнительно подана документация на налоговый вычет за проценты по ипотеке в размере максимально установленной государством суммы 3 млн. руб. К общему возврату в данном случае будет положено 390 тыс. руб.

Возврат налога за проценты по ипотеке можно получить только за фактически уплаченные ипотечные процентные отчисления за прошедшие календарные годы.

Пример: в 2015 году Макаров С.Ю. приобрел в собственность квартиру при помощи ипотечной программы. 2016 году он имеет право на подачу декларации 3-ндфл в соответствующую налоговую инспекцию для получения налогового вычета за 2015 год по основному долгу и по фактически уплаченным процентам с июля до декабря 2015 года. В 2017 году Макаров С.Ю. может подавать документацию в налоговую инспекцию за 2016 год (в декларации потребуется добавить все фактически уплаченные процентные отчисления в 2016 году, в 2018 году — за 2017 год и так далее.)

Для заемщика существует возможность получить процентный вычет не только по стандартному договору ипотеки, а также по любым целевым займам, которые были направлены на приобретение, также строительство жилищного помещения. Данное положение полностью регулируется законодательством (пункт 4 статья 220 нк рф). В договоре должно быть обязательно прописано, что целевой займ берется именно на покупку недвижимости — если подобная запись отсутствует, то вычет получить невозможно.

Лимиты по возвращаемым суммам

Процедура имущественного вычета по процентам по ипотеке производится в порядке, полностью регулируемым законодательным решением. Поэтому любой заемщик, устроенный официально, имеет право получить возврат налоговых процентных отчислений по оформленный ранее ипотеке. Но государством ограничен максимальный размер общих возвратных налоговых средств при покупке жилого помещения. Он составляет 260 000 руб., но общий возврат процентов по оформленному кредиту делается сверх данного лимита.

Независимо от фактического размерного решения процентов по ипотечному кредитованию заемщики могут вернуть не более 390 тыс. руб. (13% от 3 млн.). Максимальная сумма возврата ндфл с уплаченных процентов регламентирована законодательством и не может превышать установленного цифрового значения. Если общий размер процентов по кредитному решению менее суммы 3 млн. руб. то фактический остаток по ним полностью сгорает.

Законодательством была официально ограничена стоимость жилья при расчёте возврата налоговых отчислений. Это означает, что приобретая квартиру, стоимость которой равна 3 млн. руб., положенные 13% будут начисляться только с фактической суммы 2 млн. руб. В случае если приобретаемое жилье стоит менее 2 млн., оставшуюся часть налогового вычета можно получить при покупке следующей квартиры.

Важно! Остаток вычет по процентам перенести на следующий объект нельзя, а по основной сумме затрат на покупку – можно.

Срок давности имущественного вычета по процентам

Основной срок давности вычета процентного решения по ипотечному кредитованию точно так же как и по стандартным имущественным выплатам, предусмотренным при покупке жилого помещения, отсутствует. Обратиться с заранее оформленной декларацией в налоговую службу можно даже через несколько лет. Для начала лучше получить основной возврат по ипотеке, но не следует указывать в декларации фактическую сумму выплат по ипотечному кредиту. Затем следует подать заполненную документацию, предусматривающую возвращение отчислений по ипотечным процентам. Всё это регулируется статьей 220 п. 3.4 налогового кодекса.

Важно! Вернуть можно только реально поступившие в бюджет денежные средства, то есть налоги на доходы, которые были уплачены в период, в котором налогоплательщик претендует на вычет.

Соответственно граждане, которые работали неофициально в период приобретения квартиры или считались безработными, не смогут получить имущественный вычет. Право на льготу за предыдущие стандартные налоговые вычеты уже не распространяется. По существующим законным правилам вычет по ипотечным процентам можно получить только один раз, но обращаться с заполненным заявлением клиент имеет право в любой период.

Официальный возврат налога по ипотечному кредиту будет произведен на расчётный счёт, указанный в заявлении. Реквизиты можно предварительно взять в банке в виде справки по установленной форме.

Калькулятор налогового имущественного вычета по процентам

Официальный налоговый вычет по существующей ипотеке можно рассчитать при помощи удобных калькуляторов в режиме онлайн, предоставляемых на специализированных сайтах. Основное назначение подобных калькуляторов — представить пользователю максимально точный расчёт предусмотренного налогообложения на приобретаемую квартиру. При заполнении онлайн-заявки на ипотечное кредитование некоторые банки предоставляют кредитные калькуляторы онлайн, при помощи которых общий налоговый вычет можно рассчитать заранее — все цифровые данные будут максимально точными.

Возврат налога за уплаченные проценты по ипотеке можно рассчитать самостоятельно — для этого предусмотрена определённая схема:

- вначале необходимо определить точную сумму всех выплаченных процентов;

- получившуюся в результате величину необходимо умножить на тринадцать;

- далее потребуется сравнение полученной суммы с общей величиной налога, выплаченного в течение года.

Если получившаяся льгота по величине равна или меньше по размеру, по сравнению с выплаченной налоговой суммой, то заемщик вправе требовать определенную величину вычета в заявлении.

Пример: работник предприятия в течение года платил НДФЛ в общей сумме 35000 руб. За этот же конкретный период работником была уплачена банку сумма за проценты по ипотеке в размере 100 000 руб.

Далее необходимо рассчитать — 100 000*13%. Итоговая сумма составит 13000 руб. Поскольку в бюджет была уплачена большая сумма, заявителю налоговый вычет процентов будет возвращен полностью.

Когда можно получить налоговый вычет на проценты по ипотеке

Сроки получения льготной суммы будут полностью зависеть от выбранного заемщиком способа оформления вычета. Все имущественные вычеты по процентам по ипотеке производятся на основании заявления, которое подается в соответствующий налоговый орган. Предусмотренная налоговая льгота может быть оформлена через место трудоустройства заемщика, также можно обратиться напрямую в ИФНС. В обоих случаях необходимо подавать уведомление в налоговую службу.

Если будет выбран способ предоставления льготы через работодателя, налоговый вычет будет предоставляться ежемесячно сначала месяца обращения. В результате работник не будет платить взносы в НДФЛ до тех пор, пока вся положенная льгота не будет израсходована.

Если будет выбран способ оформления льготы через налоговую инспекцию, заявитель может получить сразу всю сумму в виде единовременной выплаты за весь год — денежные средства будут поступать на личный счет заемщика. Получить законную льготу можно будет только по окончании льготного периода.

Перечень документов для получения вычета

Процедура возврата НДФЛ с процентов по ипотеке производится на основании заявления и дополнительной документации, перечень которой официально регламентирован. Собственником заранее формируется пакет документов. Подавать документы необходимо с учетом сроков действия всех необходимых справок.

Данная статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к нашему консультанту совершенно БЕСПЛАТНО!

Для того чтобы оформить возврат налоговых средств по ипотеке через налоговую инспекцию, заемщику потребуется заранее подготовить следующий пакет документации:

- документ, законно подтверждающий право владения на приобретенной недвижимостью;

- стандартный договор купли-продажи недвижимости;

- вся подтверждающая документация, выданная при оформлении кредита;

- заверенная справка от банка, содержащая сведения по уплаченным процентам;

- все платежные документы или общая выписка из банковской организации, которая подтвердит факт наличия платежей;

- справка с места официальной работы, предоставляемая по форме 2 НДФЛ;

- общая декларация 3 НДФЛ;

- паспорт и составленное заранее заявление.

Дополнительно следует написать перечень всех переданных документов на налоговый вычет на уплаченные проценты по ипотеке. Данный бланк предоставляет собой своеобразный акт приема-передачи документации в налоговую инспекцию и будет подтверждать наличие стандартного пакета документов.

Важно! Со всей подготовленной документации необходимо снять копии. В оригинале специалистам будут предоставлены обязательно все справки, существующие в заявлении, а также составлена декларация.

Грамотно заполненная документация позволит получить положенные имущественные вычеты по процентам по ипотеке в срок, установленный законодательством.

Образец заявления на вычет НДФЛ по процентам по ипотеке

Чтобы оформить возврат подоходного налога с процентов по ипотеке, важно правильно составить заявление, которое содержит запрос на получение налогового вычета на проценты по ипотеке. Бланк заявления может быть составлен в определенной нормативами форме, а также в произвольном порядке, главное — предоставить всю требуемую информацию. В заявлении обязательно должны быть указаны следующие сведения:

- официальный номер федеральной налоговой службы РФ по месту обращения;

- в заявлении важно указать полные Ф. И. О.;

- адрес регистрации заявителя;

- стандартные данные ИНН;

- важно указать год, за который будет получен вычет;

- адрес, по которому находится ипотечная недвижимость;

- общий размер полагающегося имущественного вычета (рассчитать вы должны самостоятельно).

Также потребуется указать детальный список предоставляемого пакета документов, поставить дату и подпись. В обязательном порядке потребуется указать личные расчетные данные для перечисления полагающейся суммы заемщику. Денежные средства могут быть переведены на расчетный счет любого выбранного клиентом банка.

Для определения суммы налогового вычета особое внимание уделяется фактическим данным, указанным в документации — все бумаги необходимо заполнить без ошибок, чтобы исключить повторное проведение процедуры. Вручную потребуется заполнить только два важных документа — стандартное заявление на возврат процентов и декларацию по форме 3-ндфл.

Как заполнить налоговую декларацию

Заполнить декларацию 3-НДФЛ можно при помощи специалистов, а также самостоятельно, предварительно изучив каждый пункт соответствующей документации.

Существует детальный порядок заполнения декларации НДФЛ 3. Данный документ состоит из 21 страницы, но заемщиком заполняется только страница 1, 2, 1 раздел, 6 раздел, лист А, а также Ж1. Первые страницы декларации являются титульными — они содержат детальную информацию о налогоплательщике:

- Первый раздел официальной декларации представляет собой расчетный лист. Здесь производится расчёт всех существующих сумм, которые подлежат возврату. В шестом разделе используется детальная информация из первой части (общий размер возврата подоходного налога 13%).

- Для того чтобы заполнить лист А документа, потребуется внести все существующие данные из формы декларации НДФЛ-2. Это будет непосредственная прибыль, а также сумма уплаченных налогов.

- Форма Ж1 заполняется частично — можно выбирать пункты в зависимости от предоставления стандартных вычетов на работе.

- Первая часть листа декларации Л содержит стандартные сведения об имуществе, взятом в кредит. Во второй части документации содержатся общие расчёты всей суммы, полагающейся к вычету.

- На титульном листе в стандартном номере общей корректировки важно указать цифру 0 в случае, если это первая заполняемая декларация.

- В предусмотренной графе «Отчетный период» необходимо указать тот год, за который будут возвращены деньги.

- Для того чтобы правильно заполнить пункт «код налогового органа», можно перейти на сайт налоговой службы и вписать официальные данные. Необходимо указать код по ОКАТО.

- Если заемщик, участвующий в погашении кредита, является физическим лицом, то официальный код категории налогоплательщиков — 760.

- Данные ИНН можно не вписывать, но в таком случае потребуется предоставить полную информацию о себе: стандартные данные Ф. И. О., дату рождения, существующие паспортные данные, а также код удостоверяющей документации.

- Для заполнения первого раздела понадобятся точные данные по форме 2 НДФЛ (общая информация о доходах). Необходимо точно прочитать данные и внести их в колонку «помесячные доходы». Также необходимо детально заполнить 6-й раздел, который будет содержать полную информацию обо всех начисляемых суммах налога. Здесь потребуется вписать код бюджетной классификации, который предусмотрен как для физических, так и юридических лиц. Далее важно внести точный код по ОКАТО, а также сумму уплаченных налогов.

- В листе А указывается доход, с которого была уплачена сумма подоходного налога 13%. Здесь важно вписать полное наименование фирмы работодателя, а также все существующие реквизиты организации. Все данные можно взять из справки 2 НДФЛ. Здесь важно ввести общую полученную сумму, а также рассчитать и внести сумму налога.

- Раздел № 2 заполняется на основании детализации по всем уплаченным заемщикам налогам по месту работы. Здесь важно учесть все существующие вычеты, поэтому вновь потребуется обратиться к справке НДФЛ-2. Вся информация вносится на специально отведенных листах.

- Часть 6 декларации будет содержать общую информацию со всех страниц и общих разделов. На титульном листе важно указать общее количество страниц декларации.

Порядок получения налогового вычета

После приобретения жилой недвижимости обращаться за вычетом по процентам можно не сразу, а только в следующем налоговом периоде. Порядок получения вычета в ИФНС:

- Собрать документы.

- Направить их в ИФНС удобным способом (лично, по почте, через интернет, с доверенным лицом).

- Подождать 3 месяца камеральной проверки.

- Получить уведомление о положительном решении (если будет отказ, вам скажут причину. Исправив ее, можно подать документы заново).

- Дождаться перевода денег на счет. Обычно они поступают в течение месяца.

При оформлении льготы у работодателя порядок действий будет иным:

- Обратиться в ИФНС по месту жительства с пакетом документов и написать заявление на получение уведомления о том, что у вас есть право получить вычет.

- Бумага будет готова в течение месяца. Забрать ее.

- Принести в бухгалтерию организации, где вы работаете, уведомление и представить документы, которые у вас могут запросить.

- Со следующего месяца вы будете получать зарплату без удержания 13% НДФЛ, то есть на 13% больше, чем до этого.

Особые случаи

В зависимости от ситуации оформление вычета может иметь свои нюансы по лимитам, необходимым документам и т. д. Людям не всегда понятно, что делать, если собственником является несовершеннолетний ребенок, если имущество оформлено в долевую собственность, и могут ли другие лица, участвующие в имущественных и кредитных отношениях, претендовать на возврат НДФЛ.

Возврат процентов по ипотечному кредиту при долевой собственности

В отдельных случаях покупка жилищного помещения производится с оформлением в совместную долевую собственность — в данном случае могут возникать некоторые нюансы оформления налоговых вычетов. Существуют особые правила, которые регулируют порядок возврата налогов в размерном отношении. Здесь будет учитываться период, в который была взята ипотека: если сделка была совершена после 1 января 2014 года, будут регламентированы новые правила Налогового кодекса в связи с изменениями.

Важно! Датой возникновения права на вычет следует считать дату государственной регистрации недвижимости, которая обозначена в выписке из ЕГРН.

Пример: Росляков Г.Б. и его мама приобрели ипотечную квартиру стоимостью в 3 млн. руб. в 2017 г., оформленную в общую долевую собственность. Индивидуальная доля каждого владельца составляет соответственно 1/2. Оба владельца имеют право на налоговый вычет в размере, который рассчитывается следующим образом:

3 млн. руб. X 1/2 = 1,5 млн. руб*13%. К возврату в данном случае будет сумма, равная 195000 руб. Таким образом, каждый совладелец может получить свою сумму вычета.

Налоговый вычет по процентам для созаемщика по ипотеке

Ипотека на недвижимость оформляется на единственное физическое лицо. Но банк в целях минимизации рисков невыплат всегда требует наличие созаемщиков и поручителей, которые в какой-то мере выступают гарантом возвращения выданного займа.

В случае когда недвижимость приобретается в браке, ипотека оформляется на одного супруга, а второй независимо от его желания и размера доходов, становится созаемщиком. В таких случаях законодательством предоставлена возможность оформления вычета по процентам на имя созаемщика. Это выгодно, если оба супруга имеют официальную работу. Оформив на каждого часть вычета они смогут быстрее вернуть положенный вычет.

Права долевого участия у обоих созаемщиков будут одинаковы, и проценты могут быть возвращены на общих основаниях. Возврат может осуществляться в любой пропорции, в зависимости от параметров, указанных в заявлении, которое представляется в налоговую инспекцию.

Заявить на вычет можно даже после нескольких лет после покупки квартиры в ипотеку. В случае если заемщик полностью погасил кредит, сумму уплаченных налоговых отчислений также можно вернуть. Заявить на вычет могут любые собственники долевого участия, являющиеся владельцами жилого помещения.

Источник: sdelka.guru

Как получить налоговый вычет по ипотеке

На жилье, приобретенное по ипотечному кредиту, заемщики могут оформить 2 налоговых вычета. Непосредственно на саму недвижимость после вступления в права собственности на сумму 2 млн руб. дается 1 раз в жизни. На кредитные проценты – на 3 млн руб. по мере выплаты. Оформляют льготу в налоговой по окончании года или на работе. Получить можно не только за себя, но и за ребенка и супруга.

Каждый гражданин, приобретая жилье или земельный участок под него, имеет право на имущественный вычет. Но если квартира была куплена на средства, взятые в ипотечный кредит, то еще можно воспользоваться государственной помощью по оплате процентов.

Коротко по сути

Основные моменты, которые нужно знать, чтобы правильно воспользоваться господдержкой при покупке жилья в кредит:

- Чтобы получить вычет, нужно быть резидентом России и иметь официальную зарплату с ежемесячными отчислениями НДФЛ по ставке 13%.

- Максимальный возврат – 650 тыс. руб., он состоит из двух частей: 260 тыс. руб. – основной имущественный и 390 тыс. руб. – за проценты.

- Заявить в ФНС о вычете можно только по окончании года, в котором оформлена жилплощадь в собственность.

- При покупке квартиры в строящемся доме право на льготу возникает только после сдачи готового жилья по акту.

- По сроку обращения за вычетом ограничений нет, это можно сделать через 10 или 20 лет.

- Существуют временные рамки по возврату НДФЛ: за 3 предыдущих года, если есть на это право, и за последующие годы.

- Если стоимость недвижимости оказалась ниже суммы взятого для этого кредита, то налоговый вычет по ипотеке будет рассчитан, исходя из фактической цены.

Основные понятия

Вычет позволяет уменьшить доход работника для расчета подоходного налога на сумму социально значимых затрат. Если же НДФЛ уже уплачен, то его можно вернуть. К таким расходам относят средства, направленные на приобретение жилья. И льгота в этом случае называется имущественной.

Ее предоставляют на:

- сумму, которая пошла непосредственно на покупку квартиры или земельного участка под дом;

- оплату процентов по ипотеке;

- погашение процентов по кредитам на рефинансирование займов для приобретения недвижимости.

Такую поддержку называют основной имущественной и предоставляют по фактическим расходам, но не выше установленного лимита, равного 2 млн руб. То есть, если квартира куплена за 3 млн руб., то вернуть НДФЛ можно только с максимально разрешенной суммы, т.е. с 2 млн × 13% = 260 тыс. руб.

Льготу на покупку жилья можно использовать единожды. Но если она использована на приобретение одной квартиры не полностью, то остаток разрешают дополучить при покупке другого объекта недвижимости.

Если жилье приобретено в ипотеку, то дополнительно можно вернуть средства, потраченные на проценты (пп. 4 п. 1 ст. 220 НК РФ). В отличие от вычета на покупку недвижимости, возврат расходов по ипотеке можно получить только один раз в жизни и по одному объекту. Если он полностью не использован, то его остаток не переносят на другой случай, льгота сгорает.

Кому вернут

Существует несколько условий, которые необходимо соблюсти, чтобы получить возврат по ипотеке:

- Предоставляют только резидентам, являющимся плательщиками подоходного налога по ставке 13%. В данном случае происходит возврат именно налога на доход физлица. Если не платите НДФЛ в бюджет, то и возвращать нечего.

- Жилая недвижимость или участок под ее строительство находятся на территории России, куплены не у близких родственников и взаимозависимых людей, например, у начальника (пп. 11 п. 2 ст. 105.1 НК РФ).

- Возврат налога происходит только за фактически уплаченные проценты, а не за запланированные. В декларации указывают те суммы, которые выплачены в предыдущие периоды.

- Жилье приобретено в кредит, причем, он обязательно должен быть целевым, т.е. взят в банке для приобретения жилой недвижимости или земли под строительство. Если кредит не целевой, а, например, потребительский, то и возврата доп. расходов не будет.

- Для погашения процентов не был использован материнский капитал.

Примечание. Обязательно обратите внимание на то, чтобы в договоре цель кредита стояла – приобретение или строительство жилой недвижимости.

Если деньги взяты на строительство, то возврат НДФЛ с процентов по кредиту в 2020 г. будет возвращен только после окончания работ. Независимо от этого, учитываться будут все перечисленные суммы по процентам.

Пример. Иволгины купили 1-комнатную квартиру в новостройке в кредит в 2017 г. Застройщик сдал дом и подписал с ними акт передачи в 2019 г. Значит, обратиться за вычетом они могут, начиная с этой даты, но включив при этом в сумму все проценты, которые они уплатили с момента подписания ипотеки с банком, т.е. за 2017, 2018 и 2019 гг.

Сколько вернут

До 2014 г. подоходный налог возвращался до полного погашения затрат по оплате ипотечных процентов без ограничений. Если займ оформили до 2014 г., то уменьшить НДФЛ можно и сейчас на всю сумму уплаченных процентов, даже если кредит был позже рефинансирован.

С 1 января 2014 г. ввели ограничение в 3 млн руб. Это максимальная сумма, с которой можно вернуть уже перечисленный налог с доходов: 3 млн × 13% = 390 тыс. руб.

Пример. Петровы оформили ипотечный кредит до 2014 г. и выплатили за него проценты в размере 3 млн 800 тыс. руб. По закону вернут НДФЛ со всей величины: 3 млн 800 тыс. × 13% = 494 тыс. руб.

Если вы взяли ту же ипотеку после 2014 г., то претендовать можете только на налог с 3 млн руб., т.е. на 390 тыс. руб.

Законом не ограничен срок возвращения налога. Если ипотека выдана на 20 лет, то оформлять возмещение можно каждый год по мере уплаты процентов за кредит до полного расчета.

Вычет не сделают больше полученного в прошедшем году налогооблагаемого дохода. То есть возврат осуществят в рамках уплаченного налогоплательщиком в течении отчетного периода НДФЛ. Если проценты оказались больше отчисленного в бюджет налога, то неиспользованный остаток перенесут на следующий год.

Пример. Суммарный доход Лещенко в 2019 г. составил 750 тыс. руб. А выплата процентов – 900 тыс. руб. Государство вернет мужчине налог: с 750 тыс. руб. × 13% = 97,5 тыс. руб. Остаток в размере 150 тыс. руб. можно будет заявить за 2020 г.

Ипотека и основной вычет

До 2014 г. возврат за проценты давали только на то жилье, по которому использовали основной имущественный вычет.

Если по какой-то причине его не заявляли, то и на отчисления льгота не применялась.

Пример. В 2012 г. Егоров в кредит купил 2-комнатную квартиру. Но воспользоваться вычетом на проценты не смог, потому что ранее он уже применил основной возврат на приобретение жилого дома.

С 2014 г. возврат на покупку недвижимости и по процентам целевого кредита – это две, не связанные между собой льготы. Их можно получать независимо от объекта, но при условии, что право по процентам возникло не ранее 2014 г.

Пример. В 2013 г. Карпова Инна купила на собственные средства квартиру, по которой использовала право на вычет. А в 2018 г. она взяла ипотечный кредит. Основной возврат на вторую квартиру применить она не сможет, потому что его повторно не дают, и он был использован в 2013 г. А вот вернуть НДФЛ по процентам Карпова сможет, потому что эту льготу еще не использовала.

Когда можно получить

В тот год, когда происходит оплата процентов, возникает и право на ипотечный вычет. В этот и последующие годы им можно пользоваться. Применить льготу на период, предшествующий выплате процентов, нельзя.

Примечание. Из этого правила есть исключение. Оно касается пенсионеров. Они могут перенести вычет на 3 года ранее возникновения права на него.

Ограничений по срокам подачи заявления на льготу нет. Сообщить можно спустя любое количество лет. А вот получить его можно только за 3 предшествующих года, если в тот период уже возникло на него право.

Пример. Забелин Игорь купил жилье в 2015 г. Но решил сделать возврат суммы с процентов в 2020 г. У него примут заявление, но налог вернут только за 3 предыдущих года: 2017, 2018, 2019 – и последующие, так как срок исковой давности в этом случае – 3 года.

Когда можно заявить

Заявление о предоставлении льготы подают в налоговую, когда на руках есть следующие документы:

- на право собственности: при покупке по контракту купли-продажи – выписка из ЕГРН или акт приема-передачи по договору долевого участия;

- на расходы по приобретению жилья или земли под него.

Заявить в ИФНС о возврате расходов на уплату процентов можно на протяжении всего следующего года после того года, когда это право возникло.

К сведению. Ходит неверное мнение, что заявление в налоговую надо подавать не позднее 30 апреля. Это связано с оформлением декларации 3-НДФЛ, для которой установлен такой срок. Но если декларацию подают только по причине получения права на вычет, то сделать это можно в течение всего года.

Оформление документов

Вернуть подоходный налог по ипотеке можно:

- После окончания отчетного года подают заявление в территориальном отделении ФНС.

- Не дожидаясь окончания года – у себя на работе.

В налоговой

Весь процесс получения льготы в ИФНС при покупке жилья по ипотеке состоит из 3 этапов:

- Собирают необходимые бумаги и обращаются в налоговую.

- Налоговики проверяют права на вычет.

- Перевод денег из бюджета на счет налогоплательщика.

Стандартный список документов (нужно иметь при себе копии и оригиналы):

- паспорт;

- декларация 3-НДФЛ;

- справка 2-НДФЛ;

- бумаги на право использования вычета;

- заявление на возврат налога.

Совет. Существуют нюансы по требованию к предоставляемым документам. В каждой налоговой они могут быть свои. Чтобы не ходить туда несколько раз, лучше предварительно уточнить этот вопрос.

Нужно собрать и отнести в ФНС копии:

- договора купли-продажи;

- регистрации права собственности;

- акта приема-передачи, если квартира куплена в новостройке;.

- кредитного контракта.

- Платежные документы: банковские выписки, квитанции, справка о перечислении процентов.

- При оформлении рефинансирования копия этого договора, в котором обязательно должна быть отсылка на первый контракт по ипотеке.

- Соглашение о распределении вычета между супругами для тех, кто квартиру покупал в браке.

- Свидетельство о рождении несовершеннолетних детей, если они являются собственниками.

Проверяет декларации и документы налоговая 3 месяца. Далее 1 месяц уйдет на перечисление денег. Зато будет возвращена сумма за целый год или, возможно, несколько лет сразу.

На работе

В течение года можно небольшими частями ежемесячно получать средства у себя на работе. Для этого нужно взять в налоговой уведомление о праве на льготу.

Чтобы получить справку, собирают все документы, подтверждающие такое право, и вместе с заявлением относят в налоговую. Декларацию сдавать не нужно. Но справка по форме 2-НДФЛ потребуется. Ее берут у себя в бухгалтерии. Проще отправить заявку онлайн на сайте ФНС.

В течение месяца уведомление будет готово. Нужно отнести его в бухгалтерию вместе с заявлением на имя руководителя, написанным в свободной форме.

Скачать актуальные на 2020 г. шаблоны документов по теме:

- чистого бланка декларации 3-НДФЛ;

- образца заполнения формы 3-НДФЛ по расходам на погашение процентов;

- справки 2-НДФЛ;

- заявления о возврате подоходного налога;

- заявления о распределении расходов на приобретение квартиры.

Очередность

Налогоплательщик сам определяет для себя, какой вычет сначала получить при покупке недвижимости: основной или на проценты. Можно заявить на оба сразу, главное, чтобы доход позволял исчислить необходимую сумму подоходного налога.

Если размера зарплаты не хватает на возмещение по обоим вычетам, то лучше сначала использовать положенную льготу по покупке жилья, а затем – за проценты.

Пример. В июне 2019 г. Яблочкина Анастасия взяла в банке кредит и приобрела квартиру за 4 млн руб. Как она сможет воспользоваться помощью?

Если бы хватало дохода, то в 2020 г. она могла заявить на полный основной вычет в 2 млн руб. и выплаченные банку проценты за июнь-декабрь 2019 г.

Но так как ее зарплаты не хватает, Яблочкина в 2020 г. на возврат указала проценты за 2019 г. Далее до полного исчерпания 3 млн руб. она будет ежегодно подавать новую заявку.

А можно поступить следующим образом: получить основной возврат на одну квартиру, а вычет по процентам – на другую (письмо ФНС России от 21.05.2015 № БС-4-11/8666).

Сложные вопросы

Путаница возникает, когда задолженность покупатели погашают не вовремя или у недвижимости несколько собственников.

Рефинансирование

Переоформить долг на более выгодных для заемщика условиях можно в любой момент. Если взяли кредит для рефинансирования ипотеки, то льготу по оплате процентов также предоставят. Для этого к перечисленным выше документам добавляют копию второго кредитного договора. Существуют условия, которые нужно при этом выполнить:

- В новом соглашении должна быть указана информация о первом ипотечном договоре и четко указана цель – рефинансирование первоначального целевого займа.

- Оформлено перекредитование в банке, имеющем лицензию ЦБ.

Внимание! Рефинансировать заём можно сколько угодно раз, но в каждом новом договоре должна быть обязательно ссылка на самый первый ипотечный кредит.

Долевая собственность

Каждый собственник при частичном участии имеет право на основной налоговый вычет в величине сделанных расходов, но не более установленного законом лимита – 2 млн руб.

Пример. Скворцов Тимур и его супруга Наталья в 2019 г. купили дом стоимостью 3,5 млн руб. Доля каждого владельца составляла 50%. В этом случае муж и жена могут получить вычет 3,5 млн × ½ = 1,75 млн руб. Каждый сможет вернуть: 1,75 млн × 13% = 227,5 тыс. руб.

Распределение процентов

Если жилье или участок под строительство куплены в ипотеку, то возмещение по процентам собственники-созаемщики могут распределить между собой на свое усмотрение. Для этого необходимо составить письменное заявление в ИФНС (Письмо ФНС России от 23.05.2016 № БС-3-11/2315).

На практике часто бывает, что платежи производятся от имени одного собственника, но участвуют в этом все дольщики. Они вправе подать заявление на использование вычета, приложив к нему документы по расходам. Это может быть рукописная доверенность о передаче денег дольщику, оплачивающему проценты.

Пример. Братья Груздевы Сергей и Михаил купили в общую долевую собственность в равных долях квартиру за 4 млн руб. Для этого они оформили кредит, где Сергей был заемщиком, а его брат ‒ созаемщиком. Ипотеку оплачивали в равных долях.

На деле платежи по кредиту осуществлял Груздев С.А. Несмотря на это, Михаил также может использовать льготу по процентам в размере произведенных расходов. Для это он в налоговую вместе с заявлением принес доверенность, на основании которой передавал деньги.

За супруга

С 2014 г. на вычет, как по покупке жилья, так и по процентам, имеют права оба супруга, если оно было приобретено в браке. Даже в том случае, когда в договоре купли-продаже указан только один из них, но не был заключен брачный контракт, воспользоваться возвратом в указанных законом лимитах могут оба одновременно. Причем, максимальный размер у каждого свой.

Иногда муж и жена решают перераспределить вычет между собой по-другому, а не в соотношении их долевого участия. Это может быть связано с разным доходом у супругов. Для этого им нужно написать заявление о распределении своих расходов на покупку. При наличии документа в налоговой такие факты, как доля собственности, для предоставления вычета не учитываются.

Внимание. Распределение госпомощи имеет смысл при покупке квартиры стоимостью менее 4 млн руб. или неравном распределении долей, так как каждый супруг имеет право на льготу до 2 млн руб.

Если использовался кредит, то независимо от того, оба супруга указаны в договоре или один, каждый из них может вернуть деньги по оплате процентов в максимальной сумме 390 тыс. руб. А вот в каких пропорциях, они решают по своему желанию.

За детей

При покупке дома или квартиры и оформлении собственности на детей могут возникнуть следующие ситуации:

- Распределение долей на одного родителя и несовершеннолетнего. В этом случае родитель может оформить вычет за себя и своего ребенка. Но в сумме льгота не будет больше 2 млн руб.

Пример. Орлова приобрела домик за 2,5 млн руб. и оформила собственность на себя и несовершеннолетнюю дочь в равных долях по 1,25 млн руб. Она использовала вычет на всю сумму и еще 750 тыс. руб. за дочь.

- Квартиру оформляют на отца, мать и их детей. В этом случае каждый родитель может воспользоваться льготой, на которую имеют право их дети. При этом они сами решают, кто из них увеличит свой вычет за счет доли детей в имуществе.

- Жилье записывают в собственность ребенка. Здесь возмещение оформляет на себя родитель, независимо от того, что он не является собственником. Однако, если однажды он уже использовал на себя имущественный вычет, то получить его второй раз, даже за несовершеннолетнего ребенка, не сможет.

В том случае, когда квартира куплена в кредит, вычет за банковские проценты за ребенка родитель может получить, только когда собственность записана полностью на отпрыска. Если же жилье приобретено в долях с детьми, то родитель-заемщик и так сможет вернуть максимально возможную сумму, если это необходимо.

Внимание! Несмотря на то, что родители получают деньги по долям за детей, последние не утрачивают право на эту льготу при достижении ими своего совершеннолетия и самостоятельной покупки жилья.

Как пользуются пенсионеры

Этот вопрос особенный. Пенсионер при приобретении недвижимости или участии в долевой собственности, как и все дольщики, может получить льготу. Но вернуть себе налог на пенсии непросто.

Государство учло эту ситуацию и предоставило пожилым людям возможность оформления, используя 3 года, предшествующих подаче заявления.

Пример. Виноградов в 2019 г. вышел на пенсию. В тот же год он приобрел домик стоимостью 2,5 млн руб. В начале 2020 г. собственник направил заявление на имущественный вычет и получил расчет, исходя из его дохода за 2017, 2018 и 2019 гг.

Если он заявит о возврате в 2021 г., то вычет ему посчитают за 2018, 2019, 2020 гг. А так как в 2019 г. Виноградов уже не работал, то и возмещение у него будет меньше. Поэтому, чем позже пенсионер обратится за льготой, тем меньше он получит.

Воспользоваться поддержкой пенсионер сможет только в следующих случаях:

- Если он не трудится, но работал в течение 1-3 лет до покупки.

- Если получает пенсию из негосударственного ПФ, взносы в который осуществлялись по месту работы.

- Продолжает работать, платить подоходный налог и может вернуть его за текущий период, а также за 3 предшествующих года.

Как видим, у тех пенсионеров, которые еще трудятся, больше возможностей вернуть излишне уплаченный налог. Сначала возмещается сумма за текущий период, остаток переносится на три предыдущих года. И если не вся льгота использована, то она будет добираться в будущие периоды его работы.

Подводим итоги

Тем, кто планирует обзавестись собственным жильем или уже сделал это с помощью ипотеки, следует знать о существовании некоторых нюансов для возврата подоходного налога с потраченных денег. Это поможет быстро и в максимальном объеме воспользоваться гос. помощью.

Источник: yakapitalist.ru