Вы наверное уже знаете, что при покупке квартиры государство предоставляет всем гражданам РФ право вернуть часть уплаченного 13% подоходного налога. Максимальная сумма с которой можно вернуть свои 13% составляет 2 млн. рублей, то есть не более 260 000. Даже если купленное жильё стоит дороже. Если же недвижимость дешевле 2 млн., то вычет рассчитывается исходя из стоимости покупки. К сожалению государство не сможет вернуть вам больше, чем вы выплатили НДФЛ.

Но не стоит отчаиваться!

Если вы приобрели квартиру по ипотеке, то вы также имеете право вернуть уплаченный вами подоходный налог ещё и с процентов начисляемых по кредитному договору. Максимальная сумма для расчёта в этом случае составит 3 млн. рублей. Это правило действует с 2014 года. Для ранее приобретенной недвижимости такого ограничения не существует.

Таким образом, имущественные налоговые вычеты при ипотеке, могут составить 650 000 рублей. До 260 тыс. рублей за покупку квартиры и до 390 тысяч за выплаченные проценты по ипотеке.

КАК ЗАПОЛНИТЬ 3-НДФЛ ПО ИПОТЕЧНЫМ ПРОЦЕНТАМ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА.

Учитывая, что при аннуитете, первые платежи большей частью состоят из платы банку за пользование кредитом, эти деньги будут хорошим подспорьем новосёлам. Закон не ограничивает сроки возмещения. Если ипотечный договор заключён на тридцать лет, то можно ежегодно оформлять возврат подоходного налога, до тех пор пока не вернёте себе всё причитающееся.

Возвращается не весь ипотечный кредит, а только ранее удержанные 13 % от уже выплаченных процентов по ипотеке.

Кто имеет право на возврат подоходного налога.

Вернуть часть налогов может любой гражданин РФ, который официально трудоустроен, получает «белую» зарплату и платит 13% налог на доходы физических лиц. Это и работники различных организаций, и предприниматели, которые работают по основной системе налогообложения. Пенсионеры также могут оформить возврат подоходного налога, если с момента их выхода на пенсию прошло не более трёх лет.

А если вы приобрели недвижимость раньше 2014 года, и у вас есть муж или жена, то выплаты можно ещё и увеличить. Ведь супруги обладают равными правами на имущественные налоговые вычеты, даже если один из супругов не указан в договоре купли-продажи и кредитном договоре. Всё имущество и права приобретённые в браке, считаются совмеснонажитым, если иное не прописано в брачном договоре.

Проще всего понять принципы возврата НДФЛ на примерах.

Рассмотрим самый простой случай

Квартира куплена с привлечением ипотечных средств в 2019 году. Собственность зарегистрирована сразу. Кредит — 1 000 000 рублей на 10 лет за 11% годовых. Ежемесячный аннуитетный платеж — 13 775 рублей. 9166 из ежемесячного платежа составляют проценты. С каждым платежом эта сумма постепенно уменьшается, а выплаты в счёт основного долга соответственно увеличиваются.

За весь период проценты по кредиту составят 653 000,14 рублей. Соответственно к возврату вам положено — 653 000,14 * 13% = 84 890,01 рублей. Размер зарплаты в данном случае нам не важен, раз уж её хватает на ежемесячный платёж. Имущественный вычет (260 тыс.) за покупку квартиры в данном случае не учитываем (для чистоты примера). Предположим, что им уже воспользовались ранее и утратили на него права.

Как заполнить декларацию 3-НДФЛ на возврат процентов по ипотеке в личном кабинете в 2021 году

| Год | % за год | 13,00% | Факт.возврат |

| 2019 | 107124 | 13926 | 13926 |

| 2020 | 100393 | 13051 | 13051 |

| 2021 | 92882 | 12074 | 12074 |

| 2022 | 84501 | 10985 | 10985 |

| 2023 | 75152 | 9769 | 9769 |

| 2024 | 64720 | 8413 | 8413 |

| 2025 | 53081 | 6900 | 6900 |

| 2026 | 40095 | 5212 | 5212 |

| 2027 | 25606 | 3328 | 3328 |

| 2028 | 9441 | 1227 | 1227 |

| Итого | 653000 | 84890 | 84890 |

Нельзя получить налоговый вычет вперёд, сразу за весь срок кредита. Ведь проценты банку вы ещё не выплатили, чтобы требовать за них возврат НДФЛ. Никто не может гарантировать, что заёмщик будет в состоянии оплачивать ипотеку на протяжении всего срока или не закроет её досрочно.

Как получить налоговый вычет за проценты по ипотеке за несколько лет

В 2016 году подписан договор долевого участия, для покупки был взят ипотечных 2 000 000 рублей на 10 лет. Квартира оформлена в собственность в 2019 году. Ставка была установлена в размере 11%. Размер ежемесячного аннуитетного платежа при этом равен 27 550 рублей. Причем в первые месяцы ипотеки, около 18 000 рублей из ежемесячного платежа составляют проценты.

С каждым платежом эта сумма постепенно уменьшается, а выплаты в счёт основного долга соответственно увеличиваются. За весь период кредитования проценты по ипотеке составят 1 306 000,27 рублей. То есть покупатель может вернуть: 1 306 000,27 * 13% = 169 780,03 рублей.

При зарплате 50 000 рублей в месяц, за год теоретически можно вернуть 78 000. Но это только теоретически. Предположим что зарплата постоянна — не менялась в последние три года и останется постоянной на протяжении всего срока ипотеки. В данном случае единовременно гражданин может получить часть положенного ему вычета за три предыдущих года.

Когда собственность ещё не была оформлена, а ипотека уже оплачивалась. Для этого нужно составить три декларации по форме 3-НДФЛ за три предыдущих года. А далее придётся подавать декларацию ежегодно или раз в три года. Имущественный вычет (260 тыс.) за покупку квартиры в данном случае не учитываем. Предположим, что им уже воспользовались ранее и утратили право на его получение.

| Год | % за год | 13% | Факт.возврат |

| 2016 | 214249 | 27852 | — |

| 2017 | 200786 | 26102 | — |

| 2018 | 185764 | 24149 | — |

| 2019 | 169003 | 21970 | 78000 |

| 2020 | 150304 | 19539 | 19639 |

| 2021 | 129440 | 16827 | 16827 |

| 2022 | 106162 | 13801 | 13801 |

| 2023 | 80191 | 10424 | 10424 |

| 2024 | 51213 | 6657 | 6657 |

| 2025 | 18883 | 2454 | 2454 |

| Итого | 1306000 | 169780 | 169780 |

Права на возврат подоходного налога появляются только с момента возникновения права собственности. А право собственности возникает с момента подписания акта приема-передачи и регистрации права собственности соответствующими государственными органами.

Пропущен срок подачи декларации

Если вы вдруг пропустили срок сдачи деклараций, то не смотря на это, вы сможете получить возврат НДФЛ по ипотечным процентам за несколько лет. Для этого придётся сформировать декларации для каждого пропущенного года отдельно.

Получить вычеты можно за все прошедшие года, однако оформление деклараций возможно лишь за 3 предыдущих года! Именно в них включается общая сумма уплаченных по вашему кредиту процентов.

Получить вычеты за квартиру и за проценты по ипотеке одновременно

Подобная ситуация встречается довольно редко. Например, если был пропущен срок подачи декларации. Или покупался объект долевого строительства и собственность возникла несколько позже ипотеки. А также доход налогоплательщика в этом случае должен быть достаточно большим.

Чтобы сумма удержанного НДФЛ за предшествующие покупке 3 года перекрывала стандартный имущественный вычет за покупку жилья (260 000 рублей) и ещё оставалось на вычет по процентам ипотеки. Обычно сначала возвращают подоходный налог за покупку жилья, а потом за проценты по ипотеке.

Итак, квартира куплена за 2 млн. рублей по ипотеке в 2018 году, собственность зарегистрирована сразу. Оформлен ипотечный кредит на 1 000 000 рублей на 10 лет за 11% годовых. Размер ежемесячного аннуитетного платежа при этом равен 13 775 рублей. 9 166 рублей из ежемесячного платежа составляют проценты.

С каждым платежом эта сумма постепенно уменьшается, а выплаты в счёт тела кредита (основного долга) соответственно увеличиваются. За весь период кредитования проценты по кредиту составят 653 000,14 рублей. При зарплате 50 000 рублей в месяц (600 000 в год), за год можно вернуть до 78 000.

Предположим что зарплата постоянна — не менялась в последние три года и останется постоянной на протяжении всего срока ипотеки. Сначала получают стандартный имущественный вычет. Подаётся три декларации, за три года предшествовавшие покупке недвижимости.

По декларациям 2015, 2016, 2017 годов возвращаем НДФЛ — 78 000*3=234 000 в 2018 году. Оставшиеся 26 000 рублей к возврату НДФЛ за покупку недвижимости декларируем в следующем 2019 году. Эта сумма прибавляется к вычету за выплаченные проценты по ипотеке. Далее ежегодно возмещаем оставшееся до окончания срока кредитования.

| Год | % за год | 13,00% | Факт.возврат |

| 2019 | 107124 | 13926 | 39926 |

| 2020 | 100393 | 13051 | 13051 |

| 2021 | 92882 | 12074 | 12074 |

| 2022 | 84501 | 10985 | 10985 |

| 2023 | 75152 | 9769 | 9769 |

| 2024 | 64720 | 8413 | 8413 |

| 2025 | 53081 | 6900 | 6900 |

| 2026 | 40095 | 5212 | 5212 |

| 2027 | 25606 | 3328 | 3328 |

| 2028 | 9441 | 1227 | 1227 |

| Итого | 653000 | 84890 | 110890 |

Таким образом, при данных условиях, в течение всего срока действия кредита можно вернуть в общей сложности: 260 000 + 84 890 = 344 890 рублей. Если, конечно, кредит будет оплачиваться весь запланированный срок, а не будет погашен досрочно. В таком случае, сумма процентов за пользование кредитом может быть существенно уменьшена. И что будет выгоднее — решать нужно в каждом конкретном случае.

Квартира не сдана в эксплуатацию, а НДФЛ вернуть уже хочется

Но иногда бывает так: в 2017 году подписан договор долевого участия и оформлена ипотека, в эксплуатацию дом сдан в 2018 году, тогда же подписан акт приема-передачи и зарегистрирована собственность.

В 2018 году собственник решает получить вычет за проценты по кредиту за 2017 год. В этом случае налоговая инспекция откажет в выплате. Потому что отчётный период, когда налогоплательщик стал собственником, еще не закончен.

Если собственность оформлена в 2018 году, то подавать первое заявление на возврат НДФЛ за проценты стоит только по окончанию календарного года — в 2019 году.

Когда сдавать декларацию, когда вернут подоходный налог

Декларация для возврата подоходного налога может быть подана в ФНС в течение всего года. В этом случае, нет никаких ограничения по срокам её сдачи до 30 апреля.

Однако, чем быстрее будет оформлена и сдана декларация и сопутствующие документы, тем быстрее вы получите деньги на свой счёт.

Максимальный срок получения налоговых вычетов за начисленные проценты по ипотечному кредиту составляет 4 месяца после подачи полного пакета документов в ФНС: 3 месяца на проведение камеральной проверки и 1 месяц – на перечисление денег.

Как же получить налоговый вычет за уплаченные проценты по ипотеке

Самостоятельно подготовить документы не представляет особых сложностей. Для это нужно:

- Зарегистрироваться на сайте ФНС, завести личный кабинет налогоплательщика.

- Заполнить налоговую декларацию 3-НДФЛ на сайте ФНС . Скачать и распечатать её.

- В бухгалтерии по месту работы получить справку по форме 2-НДФЛ об удержанных с вас налогах.

- Подготовить копии документов, подтверждающих ипотеку: кредитный договор, договор займа или ипотеки, заключенные с банком и график платежей.

- Подготовить копии платёжных документов, которые подтверждают оплату процентов по кредитному ( ипотечному) договору. Это могут быть кассовые чеки, выписки из лицевых счетов, справки банка.

- Готовый пакет документов нужно сдать в налоговую инспекцию по месту жительства. Можно отправить и почтой, но вас потом могут попросить предъявить оригиналы документов.

Всё! Можете ожидать выплату на указанные вами банковские реквизиты.

Вернуть НДФЛ может работодатель

Окончания налогового периода можно и не ждать. Причитающееся вам по закону, можно получить у работодателя, подтвердив своё право в ФНС. Для этого нужно:

- Подать заявление в ФНС на получение уведомления о праве на получение вычета

- Подать в отделение ФНС по месту жительства заявление на получение уведомления с приложением копий соответствующих документов.

- Через месяц получить в ФНС уведомление для работодателя.

- Передать полученное уведомление в бухгалтерию работодателя. Именно это бумага и будет являться основанием для того, что до конца года с вас не будут удерживать подоходный налог.

Если вы запутались во всех этих хитросплетениях вы можете воспользоваться услугами налоговых консультантов или специальным сервисом Сбербанка. Заполнение декларации и подготовка пакета документов — обойдется вам всего в 1500 рублей.

Вам также может понравиться

Перечень документов для регистрации договора купли-продажи на средства кредита (займа)

11.10.2006 makler Комментарии к записи Перечень документов для регистрации договора купли-продажи на средства кредита (займа) отключены

Альтернативный обмен

Договор ипотеки

Новое

Аннуитетные или дифференцированные платежи по ипотеке?

05.03.2019 makler Комментарии к записи Аннуитетные или дифференцированные платежи по ипотеке? отключены

В чём отличие аннуитетного платежа от дифференцированного? Какие преимущества есть у каждого вида платежей? Как выбрать удобную схему погашения кредита? И что позволит сэкономить на процентах по ипотеке?

Задаток или аванс? В чём разница?

Продажа квартиры: инструкция для продавца

450 тысяч рублей семьям с тремя и более детьми

Рубрики

О сайте

МаклерИнфо — сайт информационно-правовой поддержки сделок с жилой недвижимостью.

Цель данного ресурса помочь гражданам в приобретении жилой недвижимости, развеять некоторые мифы и страхи, объяснить возможные правовые ньюансы. Показать, что нет ничего страшного и невозможного в том, чтобы самостоятельно приобрести жилую недвижимость.

Страницы

Архивы

Информация

Таким образом, начало повседневной работы по формированию позиции способствует подготовке и реализации первоочередных требований.

Источник: maklerinfo.ru

Налоговый вычет на проценты по ипотеке

Все граждане Российской Федерации, которые оформили квартиру или дом в ипотеку, имеют право получить налоговый вычет по процентам по ипотеке, т.е. вернуть себе деньги, уплаченные государству в виде налогов.

Налоговый вычет — сумма, уменьшающая размер дохода, с которого взимают налог. Возмещение НДФЛ возможно по целевым ссудам, оформленным на приобретение жилой недвижимости.

Основной вычет

При приобретении недвижимости на ипотечные средства граждане могут получить следующие налоговые вычеты (ст. 220 НК РФ):

- основной;

- вычет по ипотечным процентам.

Обе категории составляют имущественный вычет при покупке ипотечной квартиры. Максимальная сумма вычета не может превышать 2-х миллионов рублей.

Право на вычет гражданин приобретает после получения акта приема-передачи недвижимости или даты оформления права собственности, указанной в выписке из ЕГРН.

Подаются документы на получение вычета в налоговую инспекцию по окончанию года, в течение которого возникло право на него. В вычет гражданин имеет право включить и свои, и кредитные средства.

Гражданин, приобретающий квартиру или дом в ипотеку, должен каждый месяц платить проценты банку. От объема погашенных процентов он вправе каждый год или единовременно за несколько лет вернуть 13%, но не более 390 тысяч рублей.

Имущественный вычет на проценты по ипотеке — компенсация процентов заемщику государством. Ипотечные выплаты делят на две части: выплата основного долга и выплата процентов.

При вычете учитываются следующие факторы:

- максимальная сумма — 390 тысяч рублей (13% от трех миллионов);

- налоги, вычитаемые из заработной платы заемщика;

- количество погашенных процентов.

Рассмотрим, когда можно получить налоговый вычет на проценты по ипотеке. Право получить вычет по процентам ипотеки появляется в момент возникновения права основного вычета. Если ипотеку оформляли ранее года, когда были получены выписки из ЕГРН, то включить все выплаченные проценты все равно возможно.

При использовании имущественного вычета можно вернуть часть расходов на:

- покупку и строительство недвижимости, ее доли;

- покупку земельного участка и жилья или для строительства жилья;

- расходы по выплате процентов по ипотечным кредитам на строительство или покупку недвижимости;

- расходы, которые связаны с отделкой/ремонтов недвижимости, если его приобрели у застройщика без ремонта.

В вычете отказывают:

- если недвижимость покупается у взаимозависимых лиц (супруга, детей, других родственников, работодателя);

- если гражданин уже пользовался правом имущественного вычета.

Возможность многократного использования вычета при приобретении недвижимости ограничена Налоговым Кодексом РФ. После покупки недвижимости, приобретенной до 1 января 2014 года, имущественным вычетом можно воспользоваться только однажды.

Помимо основного вычета можно получить налоговый вычет по процентам при приобретении нового ипотечного жилья. Если жилье было куплено после 1 января 2014 года, гражданин не пользовался вычетом ранее, имущественный вычет доступен несколько раз, но максимальный размер вычета без учета ипотечных процентов составляет 2 000 000 рублей.

Кто может получить вычеты?

За вычетами имеют право обратиться:

- граждане РФ;

- иностранные граждане, которые работают в РФ, соблюдая миграционное и трудовое законодательство, выплачивающие подоходный сбор.

Государство предоставляет не сам вычет, а компенсирует выплаченные проценты. Сначала возвращают налоги, которые зачитываются в стоимость жилья, затем возмещаются ипотечные проценты.

Как можно получить вычет: шаги

Для того чтобы получить вычет, нужно собрать документы и предоставить их в налоговую инспекцию. Также предоставленные документы проверяются. Если все в порядке, деньги переводятся.

Существует другой способ получения вычета: через работодателя. Налоговой вычет не вернется напрямую, но с заработной платы не будет удерживаться подоходный налог в размере 13% НДФЛ.

Рассмотрим, какие документы нужны:

На основе собранных документов нужно заполнить декларацию 3-НДФЛ, заявление на возврат налога и иногда дополнительные документы. В налоговую инспекцию подается оригинал 3-НДФЛ.

Как заполнить 3-НДФЛ, подскажут многие ресурсы. Посмотреть инструкцию по заполнению можно здесь (https://how2get.ru/nalogi/ndfl/kak-zapolnit-3ndfl/#h2_5).

При покупке жилья с помощью средств ипотеки и возврата денег по уплаченным процентам также предоставляют:

- заверенную копию кредитного договора с банком;

- сведения об удержанных процентах (можно получить в банке, который предоставил ипотеку);

- иногда запрашивают копии платежных документов, которые подтверждают факт оплаты кредита.

Если нет времени посещать налоговую лично, можно отправить документы по почте. В таком случае все общение с инспектором будет формализовано, проходит через официальную переписку. Высылаются документы ценным письмом с описью вложений (два экземпляра описи).

Созаемщики

Рассмотрим, может ли созаемщик по ипотеке получить налоговый вычет с процентов.

Созаемщиками являются солидарные заемщики. Банк вправе потребовать от любого из них полную сумму задолженности по ипотеке. Если появилась просрочка платежа, банк может обратиться к каждому из них и потребовать погасить долг. Каждый созаемщик несет полную ответственность перед банком.

При погашении задолженности одним созаемщиком другой имеет право потребовать от другого вернуть часть средств. Банк не принимает участия в данных отношениях.

Созаемщики — не только супруги, а также родные и даже друзья. Недвижимость будет в залоге у банка, а погашения задолженности будут требовать от одной или обеих сторон.

Требуемые документы:

- заявление, об определении долей;

- копия свидетельства о заключении брака.

Если родитель получает вычет за ребенка, необходима копия свидетельства о рождении.

Также понадобятся:

- номер ИНН;

- обязательны реквизиты счета.

Сроки

Узнаем, за какой период можно вернуть вычет. Можно получить вычет:

- сразу после приобретения недвижимости;

- через один год;

- если налоговый период смещается на 3 года назад;

- без ограничений.

Процедура получения вычета может занимать несколько месяцев. Все это время проверяются предоставленные документы.

Все граждане Российской Федерации в 2022 году, которые оформили ипотеку, имеют право получить налоговый вычет при покупке квартиры. Это компенсация ипотечных процентов плательщику государством. Процедура занимает от двух до нескольких месяцев.

Источник: ipoteka-expert.com

Возврат процентов по ипотеке: как сэкономить на выплатах банку?

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Это не первая моя статья, посвященная ипотечному кредитованию, поэтому нет смысла вновь возвращаться к вопросу, что такое ипотека. Ранее мы рассматривали плюсы и минусы кредитования под залог недвижимости, но пока обходили стороной такой важный аспект, как возврат процентов по ипотеке. Я сделала это осознанно, потому что решила написать отдельную статью о такой льготе.

Внимание! Важная информация: каждый официально работающий человек имеет право вернуть от государства часть потраченных средств на:

- приобретение недвижимости,

- уплату % по ипотечному займу.

Другими словами, оформить имущественный вычет можно 2 раза. Во-первых, возвратить налог при покупке недвижимости. Во-вторых, вернуть часть уплаченных процентов.

Имеет смысл разобрать также возврат страховки по ипотеке, это тема будущей статьи. А сегодня поговорим, как сэкономить на выплатах банку и какие документы нужно предоставить.

Размер имущественного вычета

Как рассчитать, сколько можно вернуть от государства денег? Вы легко сделаете это самостоятельно. К возврату подлежат 13 % от уплаченных.

Например, вы взяли ипотеку в 1 млн. руб. на 20 лет под 10 % годовых. За весь 20-летний период вы переплатите банку 1 316 052 руб. и должны требовать от государства 171 086,76 руб., т. е. 13 %.

Государство ограничило сумму процентов, лимит составляет 3 млн. руб. Например, если вы взяли 1,5 млн. руб. на 30 лет, то общая переплата составит 3 238 886 руб. Таким образом, вернуть удастся не более 390 тыс. руб. Но лимит не действует для займов, которые вы получили до 2014 года.

Вычет вы можете получать каждый год. При досрочном погашении возврат производится единовременно.

Как рассчитывается вычет при приобретении недвижимости супругами в совместную или долевую собственность? В кодексе четко прописано, что объектом может быть доля в квартире, комнате, жилом доме или земельном участке. Поэтому оба супруга при оформлении ипотеки имеют право на возмещение подоходного налога в соответствии со своей долей в собственности.

Кто имеет право на возмещение?

Вот кто может получить имущественный вычет:

- Граждане РФ и иностранцы, которые официально трудятся в нашей стране и платят налог с доходов (НДФЛ).

- Заемщики, которые приобрели за счет средств банка квартиру, дом, земельный участок или доли в этой недвижимости. Все объекты должны находиться на территории РФ. В расчет берется ипотечный заем не только на готовые объекты, но и на новое строительство.

- Заемщики, которые взяли кредит в рамках рефинансирования ранее полученных займов.

- Родители, а также опекуны, попечители и др., которые приобрели имущество в собственность своих несовершеннолетних детей или подопечных.

- Пенсионеры имеют право учесть доходы за 3 года до года выхода на пенсию.

Кому льгота не положена:

- Заемщикам, которые приобрели жилье или земельные участки за счет своих работодателей или других третьих лиц, а также за счет материнского капитала и государственных субсидий.

- Тем, кто купил жилье у близких родственников. Налоговый кодекс называет таких лиц взаимозависимыми. К ним относят супругов, детей, родителей, братьев, сестер, опекунов и подопечных.

- Заемщикам, которые ранее уже получали возмещение подоходного налога за уплаченные проценты.

- Заемщикам, которые подали документы по двум и более объектам недвижимости.

- Тем, кто не получает официальную зарплату.

Важный момент, который надо запомнить: в Налоговом кодексе четко указано, что повторное предоставление права на имущественный вычет не предусмотрено.

Способы оформления возврата

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Помните главное: сумма возмещения не может быть больше начисленного подоходного налога за отчетный год. Поэтому, если вы получаете большую зарплату, то и подоходный налог платите большой. А значит, и возмещение его при выплате кредита тоже будет немаленькое. Таким образом, причитающуюся вам сумму, вы вернете значительно быстрее, чем при маленькой зарплате.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

Через налоговый орган

В первую очередь вы должны заполнить декларацию 3-НДФЛ. Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов. Подавайте сразу, как узнаете или трудоустроитесь.

Срока давности никакого нет.

Женщина взяла квартиру за счет заемных средств, пару лет исправно платила по кредиту и даже возмещала от государства часть уплаченных %. Через какое-то время ушла в декретный отпуск. В этом случае выплаты ей больше не положены, т. к. нет официальных доходов. При выходе из декрета она снова может подать декларацию, заявление и возобновить получение денег.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

-

.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

Через работодателя

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

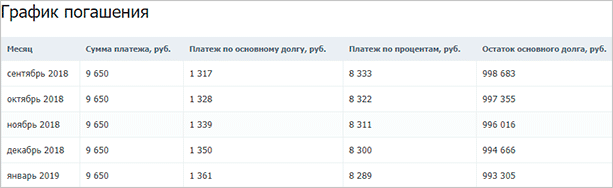

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.

Заключение

Уверена, что не все заемщики знают о тонкостях процедуры возврата от государства части уплаченных банку процентов по ипотеке. Постаралась все разложить по полочкам. Надеюсь, стало понятнее. И обязательно воспользуйтесь своим правом. Я ежегодно возвращаю часть уплаченного подоходного налога, но не за ипотеку, а за образование детей.

И каждый раз испытываю положительные эмоции, когда на банковскую карточку приходят деньги. Они точно никогда не бывают лишними.

Источник: iklife.ru