2023 год можно назвать годом НДФЛ: будет много изменений в порядке расчета и уплаты, в отчетности и сроках. А еще на подходе новые лимиты, компенсации и даже новый социальный вычет. Расскажем обо всем подробно.

- С зарплатного аванса будем удерживать НДФЛ

- Новые сроки уплаты и ежемесячные уведомления

- Разрешена уплата НДФЛ из средств работодателя

- Изменится срок сдачи и форма 6-НДФЛ

- Новая 3-НДФЛ

- НДФЛ 15 % начнем считать с совокупной налоговой базы

- Установлены коды доходов, вычетов и выплат для АУСН

- Изменится состав регистра по НДФЛ

- Вычет за лечение и фитнес — до 24 лет

- Изменения по НДФЛ — ближайшие планы

С зарплатного аванса будем удерживать НДФЛ

С 2023 года поменяется дата признания дохода в виде зарплаты, поэтому работодатели будут считать и уплачивать НДФЛ с аванса. Вот как выглядят новые и старые правила:

| Порядок до 2023 года | Последний день месяца, за который начислен заработок. Пока месяц не закончился, доход считается неполученным | При окончательном расчете за месяц | п. 2 ст. 223 НК РФ (не действует с 2023 года) |

| Порядок с 2023 года | День выплаты зарплаты | При каждой выплате денег сотруднику — и с аванса, и со второй части зарплаты | подп. 1 п. 1 ст. 223 НК РФ |

Таким образом, с 2023 года вид дохода не будет иметь значения, главное — в какой период исчислен и удержан налог. Это касается любых доходов — в виде зарплаты, отпускных, больничных.

3-НДФЛ при строительстве дома и покупке земли: заполнение декларации 3-НДФЛ на налоговый вычет

Пример. В компании установлены сроки выплаты аванса — 25 число текущего месяца, зарплаты — 10 число следующего месяца. По новым правилам за январь 2023 года удержать НДФЛ нужно и 25.01.2023 — с аванса, и 10.02.2023 — с окончательного расчета.

Новые сроки уплаты и ежемесячные уведомления

Со следующего года НДФЛ будем платить одним платежом, на один КБК и в единый срок — до 28 числа каждого месяца (п. 6 ст. 226 НК РФ в ред. 263-ФЗ). Но есть особые правила для декабря. Исключение — налог с доходов иностранцев, которые трудятся в РФ по найму (ст.

227.1 НК РФ), он в единый платеж не входит.

А еще для работодателей вводится новая обязанность — придется подавать в ИФНС уведомления об исчисленном налоге.

Подробности по срокам смотрите в таблице:

| С 1 по 22 января | Не позже 28 января | Не позже 25 января |

| С 23 числа предшествующего месяца по 22 число текущего месяца | Не позже 28 числа текущего месяца | Не позже 25 числа текущего месяца |

| С 23 по 31 декабря | Не позже последнего рабочего дня календарного года | |

Пример. Установленный срок выплаты аванса в организации — 24 число. В этом случае перечислить НДФЛ в бюджет, например, с аванса за февраль 2023 года надо не позднее 28.03.2023, а подать уведомление (с учетом переноса срока из-за выходных) — не позднее 27.03.2023.

А если дата выплаты аванса установлена на 21 число, то крайний день уплаты НДФЛ с февральского аванса будет на месяц раньше — 28.02.2023, а срок подачи уведомления — 27.02.2023.

Уведомление в электронном виде можно передать в налоговую через Экстерн или через личный кабинет налогоплательщика. Работодатели, сдающие отчетность на бумаге, могут подать форму в бумажном виде.

Формируйте платежные поручения по ЕНП, отправляйте уведомления с суммами платежей и сверяйте расчеты с ФНС в Экстерне

Разрешена уплата НДФЛ из средств работодателя

С 2023 года отменяется п. 9 ст. 226 НК РФ, запрещающий налоговым агентам уплачивать НДФЛ из собственных средств. Изменения связаны с переходом на уплату бюджетных платежей через единый налоговый счет (ЕНС).

Это значит, что переводить деньги на ЕНС для уплаты НДФЛ можно будет до удержания налога. При этом платеж налоговики спишут в момент возникновения обязанности по уплате — 28 числа или в последний рабочий день года.

Изменится срок сдачи и форма 6-НДФЛ

Со следующего года многие налоговые отчеты будем сдавать не позже 25 числа по окончании соответствующего периода (п. 2 ст. 230 НК РФ в ред. 263-ФЗ). Сроки по 6-НДФЛ будут выглядеть так:

| Отчет за квартал, полугодие, 9 месяцев | Не позже последнего числа месяца, идущего за отчетным периодом | Не позже 25 числа месяца, идущего за отчетным периодом |

| Отчет за год | Не позже 1 марта года, идущего за отчетным годом | Не позже 25 февраля года, идущего за отчетным годом |

На общественное обсуждение выставлен проект нового расчета 6-НДФЛ. В нем учтены переход на ЕНП и новые сроки платежей.

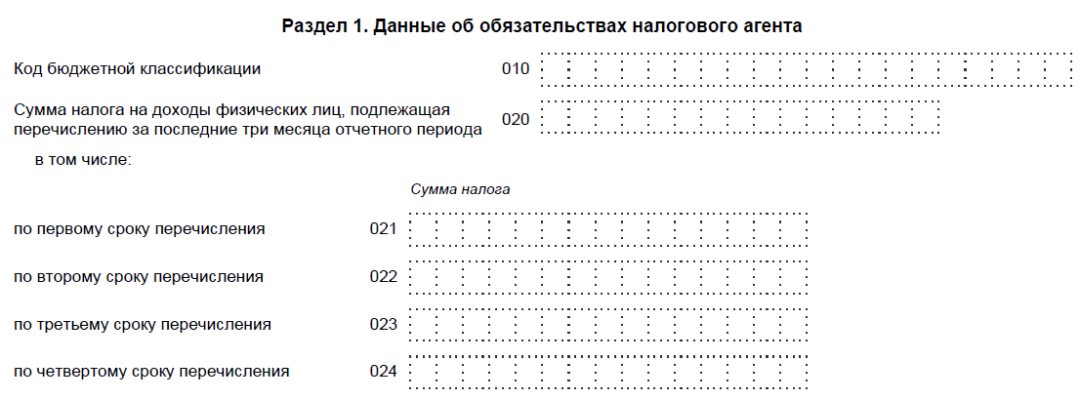

В разделе 1 серьезно изменится блок с НДФЛ, удержанным за последние три месяца:

- в строке 020 будем показывать НДФЛ, подлежащий перечислению за последние три месяца;

- в строках 021–024 будем делить сумму из строки 020 по срокам перечисления, которые приведены в порядке заполнения.

В 2022 году в 6-НДФЛ попадает налог, удержанный до последнего числа отчетного периода. Например, в отчете за 1 квартал — НДФЛ, удержанный с 1 января по 31 марта. А с 2023 года в расчет за 1 квартал будет попадать налог, подлежащий перечислению с 1 января по 22 марта.

В разделе 2 появится строка 161, в которой надо будет отражать налог к перечислению за последние три месяца отчетного периода

В Экстерне всегда актуальные формы и встроенные проверки

Новая 3-НДФЛ

Налоговики разработали новый бланк декларации 3-НДФЛ, который будем применять с отчетности за 2022 год:

- изменилось приложение к Разделу 1, оно станет заявлением о возврате переплаты по НДФЛ, сейчас — о зачете (возврате) переплаты. В заявлении можно будет указывать нескольких банковских счетов.

- учтены поправки в законодательство, связанные с предоставлением вычетов.

А раз обновится форма, то изменится и порядок ее заполнения, а также электронный формат.

НДФЛ 15 % начнем считать с совокупной налоговой базы

С 2023 года НДФЛ по прогрессивной шкале исчисляется из совокупности налоговых баз. Сейчас ставка 15 % применяется к каждой налоговой базе отдельно (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ).

Пример. Алексей за 2023 год получил зарплату 4 млн рублей и выиграл в лотерею 2 млн рублей. Рассчитаем сумму дохода, к которому будет применяться ставка 15 %.

Совокупная налоговая база в нашем примере равна 6 млн рублей (4 млн рублей + 2 млн рублей).

Установленный законом предел, свыше которого применяется ставка 15 %, — 5 млн рублей. Поэтому по повышенной ставке в 2023 году будем считать НДФЛ с 1 млн рублей (6 млн рублей – 5 млн рублей).

А вот если бы доход был получен в 2022 году, ставка 15 % не применялась бы, т. к. каждая налоговая база в этом примере не превышает 5 млн рублей.

Установлены коды доходов, вычетов и выплат для АУСН

Компании и ИП на АУСН не обязаны сами считать НДФЛ, однако они все равно исполняют обязанности налоговых агентов. Рассчитывает НДФЛ за них уполномоченный банк, но для этого ему необходимо передать сведения по сотрудникам.

- видов доходов;

- видов вычетов;

- выплат, освобождаемых от взносов.

Эти коды необходимо указывать при передаче сведений в банк.

Изменится состав регистра по НДФЛ

Налоговые агенты самостоятельно разрабатывают форму регистра по НДФЛ. Но есть ряд обязательных требований — они установлены п. 1 ст. 230 НК РФ.

Сейчас регистр по НДФЛ должен содержать в том числе дату перечисления налога в бюджет и реквизиты соответствующей платежки. С 2023 года этих сведений в регистрах не будет, так как их исключили из п. 1 ст. 230 НК РФ в ред. 263-ФЗ.

Вычет за лечение и фитнес — до 24 лет

С доходов за 2022 год соцвычеты за медуслуги и спортивные занятия можно применять, пока ребенку не исполнится 24 года, при условии, что он учится очно (ст. 219 НК РФ в ред. Федерального закона от 14.07.2022 № 323-ФЗ). Вычет дается родителям, усыновителям и попечителям, оплатившим лечение или спорт.

Напомним, что до принятия поправок до 24 лет действовали вычеты на обучение и стандартный, а на лечение и фитнес — только до 18 лет.

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Изменения по НДФЛ — ближайшие планы

И еще несколько новшеств, которые могут вступить в силу в самое ближайшее время. Большинство из них предусмотрено проектом Минфина «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2023 год и плановый период 2024 и 2025 годов».

Компенсации дистанционщикам

С 2023 года чиновники хотят установить лимит для компенсаций удаленным сотрудникам за использование в работе личного имущества: телефонов, компьютеров, интернета. От НДФЛ освобождается 35 рублей за рабочий день, то есть чуть больше 700 рублей в месяц. Подтверждающие документы от сотрудника на эту сумму не нужны. Соответствующая норма появится в п. 1 ст. 217 НК РФ.

Сейчас норматива нет, компания может установить в своих НПА любую сумму компенсации, которая при наличии подтверждающих документов не будет облагаться НДФЛ.

Социальный пенсионный вычет

В НК РФ может появиться ст. 231.2 НК РФ, устанавливающая новый вид социальных вычетов. На этот раз — работающим пенсионерам. Они смогут вернуть половину НДФЛ со своей зарплаты за календарный год, максимум — 25 тыс. рублей.

Чтобы получить вычет, пенсионер по окончанию календарного года должен подать в свою ИФНС заявление и декларацию 3-НДФЛ. Если с документами все будет в порядке, налоговики вернут НДФЛ в течение месяца с даты подачи заявления.

НДФЛ с выплаты заграничным дистанционщикам

В новых подп. 6.2 и 6.3 п. 1 ст. 208 хотят закрепить порядок налогообложения выплат дистанционщикам, выполняющим трудовые обязанности за пределами РФ. Согласно поправкам, доходы людей, живущих за границей и работающих удаленно в российских компаниях или иностранных обособках, зарегистрированных в РФ, будут облагаться НДФЛ. Причем по высокой ставке: для нерезидентов, живущих более 180 дней за рубежом, она составляет 30%.

По прежнему не придется платить НДФЛ, если человек трудится за рубежом в филиале российской фирмы.

Не будет лимита по выигрышам

Из НК РФ собираются исключить подп. 5 п. 1 ст. 228, устанавливающий лимит по выигрышам в 15 000 рублей, до которого физлицо уплачивает НДФЛ с дохода самостоятельно. Это значит, что со всех выигрышей рассчитывать НДФЛ будет налоговый агент-организатор азартных игр. Ставки для таких доходов — 13 % для резидентов, 30 % — для нерезидентов.

Нормирование «разъездных» суточных

Суточные разъездным работникам и сотрудникам, чья работа проходит в пути, будут нормировать — как для НДФЛ, так и для страхвзносов. Такое правило появится в п. 2 ст. 422 НК РФ. Необлагаемый лимит будет, как при командировках, — 700 рублей в день.

Такую же сумму установят для вахтовиков по надбавке за вахтовый метод работы. Сейчас ни «разъездные» суточные, ни вахтовые надбавки не облагаются НДФЛ и взносами.

Зарубежные фирмы без обособок будут агентами по НДФЛ

В НК РФ появятся новые нормы — подп. 1.1 ст. 226 и п. 6 ст. 230, которые обяжут иностранные компании, не имеющие филиалов и представительств, уплачивать НДФЛ с выплат российским исполнителям и сдавать отчетность по этому налогу.

Сейчас такие фирмы не удерживают НДФЛ и не отчитываются, налог платит физлицо самостоятельно.

Вычет на недееспособных детей без ограничения по возрасту

В подп. 4 п. 1 ст. 218 НК РФ внесут поправки, устанавливающие, что люди, на обеспечении которых находятся недееспособные дети или подопечные, имеют право на стандартный вычет без ограничения по возрасту ребенка.

Новая форма для социальных вычетов

Налоговики подготовили проект с новыми формой и форматом заявления о получении налоговых соцвычетов по НДФЛ. Напомним, что с 2023 года вычеты по расходам на обучение, медуслуги, фитнес и др. можно будет получить в упрощенном порядке — без подачи декларации 3-НДФЛ. Все необходимые документы о расходах инспекторы получат от организаций, оказывающих соответствующие услуги, а сведения об уплаченном НДФЛ — из отчетности работодателей. То есть порядок будет такой же, какой предусмотрен для имущественных и инвестиционных вычетов.

Планируемая дата начала применения новой формы — 1 января 2023 года.

Компенсации волонтерам освободят от НДФЛ

В Федеральный закон от 11.08.1995 № 135-ФЗ «О благотворительной деятельности и добровольчестве (волонтерстве)» и в ст. 217 НК РФ собираются внести поправки , освобождающие от НДФЛ компенсацию услуг связи добровольцам (волонтерам). Ожидается, что эти новшества будут применяться к доходам граждан, полученным начиная с налогового периода 2023 года.

Источник: www.kontur-extern.ru

Юрист рассказала, при каком условии можно получить до 650 тысяч рублей от государства

Юрист напомнила гражданам, что налоговый имущественный вычет, на который можно претендовать при покупке, строительстве, продаже недвижимости и при погашении ипотеки, можно оформить на протяжении календарного года. Сделать это можно через работодателя или в отделении налоговой.

«Для этого нужно обратиться к работодателю с письменным заявлением (при подтверждении права на вычет налоговым органом), а в налоговый орган — с налоговой декларацией по форме 3-НДФЛ. Неиспользованный остаток вычета может быть перенесен», — пояснила специалист.

Максимальная сумма возврата средств при покупке жилья может составить до 260 тысяч рублей. Также до 390 тысяч рублей положены при оформлении вычета за проценты по ипотеке.

Россиянин получает право на данные процедуры с момента регистрации права собственности в Едином государственном реестре недвижимости (ЕГРН).

Источник: mayaksbor.ru

Юрист Спиридонова сообщила о праве на вычет до 650 тысяч рублей при покупке жилья

Член Ассоциации юристов России Мария Спиридонова в беседе с агентством «Прайм» рассказала, что россияне имеют право на оформление единоразового налогового вычета при покупке недвижимости.

По словам специалиста, возврат можно оформить в случае приобретения, строительства жилья и при погашении ипотечного кредита. Для этого необходимо подать заявление в налоговую службу или работодателю, приложив подтверждающие документы. Кроме того, потребуется заполнить декларацию по форме 3-НДФЛ.

Максимальный размер налогового вычета составляет 650 000 рублей: 260 000 рублей можно получить при покупке недвижимости и еще 390 000 рублей при оформлении ипотеки.

Размер налогового вычета составляет 13% от потраченной суммы, но не более указанных лимитов. Претендовать на получение возврата могут только официально трудоустроенные россияне, которые платят НДФЛ.

Ранее АБН сообщало, что россиянам рассказали, как выгодно приобрести автомобиль в 2022 году. По словам экспертов, для этого действуют льготные государственные программы.

Самые важные новости дня одним сообщением

в нашей email-рассылке

13 октября 09:14

Москвичи заинтересовались жильем в Дубае

13 октября 09:09

ЦБ начнет отменять меры поддержки для участников рынка

13 октября 08:55

Туроператоры сообщили о снижении бронирований туров в Крым

13 октября 08:26

На развитие предпринимательства в петербургских вузах выделят более полумиллиарда

13 октября 08:10

Минстрой призвал продлить льготную ипотеку после 2022 года

12 октября 23:59

Новак: РФ готовится к введению эмбарго ЕС на поставки нефти и нефтепродуктов

12 октября 23:25

Аналитик Фролов: поставки газа в ЕС выросли, но не замещают российских

12 октября 22:59

Туристы из РФ могут расплачиваться в Турции картами Troy

«Гранд сервис экспресс» закупит 300 вагонов

12 октября 15:54

В магазинах России снова появились продукты Microsoft

12 октября 13:01

В Минэнерго ждут роста экспорта угля

12 октября 11:15

Суд разрешил «КСС–Запад» построить гостиницу

12 октября 10:45

Офис в Санкт-Петербурге: 191186, Санкт-Петербург, Большая Морская улица, дом 3-5

Источник: abnews.ru

Возврат налога за строительство дома: как оформить документы

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Возврат налога за строительство дома: как оформить документы». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Размер налогового вычета при покупке земельного участка определяется суммой расходов на приобретение, однако ограничен 2 млн руб. и получить его можно только единожды. А вот распределение вычета на объекты зависит от того, в каком году человек впервые заявил право на него.

- Если право собственности зарегистрировано после 1 января 2014 года, то в случае неполного использования вычета на первый объект остаток можно перенести на следующий и так далее до полного исчерпания лимита в 2 млн руб.

Пример 1: В феврале 2020 года Петров В. В. купил и оформил землю под строительство за 1 млн руб., в 2021 году получил налоговый вычет на землю в указанной сумме. В феврале 2021 года он расширил участок, докупив соседскую землю за 700 тыс. руб. По окончании 2021 года он сможет претендовать на вычет в сумме 700 тыс. руб. Остаток 300 тыс. руб. можно будет использовать на следующий объект.

- Если право собственности на имущество оформлено в 2013 году и ранее, то в этом случае переноса вычета при его неполном использовании не допускается в соответствии с действующей на тот момент редакцией Налогового кодекса.

Пример 2: Петров В. В. оформил земельный участок в декабре 2013 года. В 2014-м он сможет получить вычет 1 млн руб., а вот на купленный позднее участок вычет распространяться не будет (подп. 3 п. 1 ст. 220 НК, письмо Минфина от 23.06.2015 № 03-04-05/36283).

Налоговый вычет при покупке земельного участка

Физлица — резиденты РФ при покупке земельного участка могут воспользоваться имущественным вычетом в размере понесенных расходов, но не более 2 млн руб. При этом приобретаемый участок должен быть предназначен под жилищное строительство либо там уже должен быть возведен жилой дом.

Продажа земли также может сопровождаться вычетом по НДФЛ: либо в размере расходов, понесенных ранее при покупке участка, при наличии подтверждающих документов, либо в фиксированном размере 1 млн руб.

Вычетом по земельному налогу являются 6 соток, которые у перечисленных нами выше категорий физических лиц налогом не облагаются.

Получить налоговый вычет после покупки земельного участка имеют возможность:

- граждане Российской Федерации;

- налоговые резиденты России.

Также необходимо быть официально трудоустроенным, либо являться плательщиком подоходного налога 13%.

Гражданин должен быть собственником участка и дома, который там располагается, либо иметь свою долю. Возврат НДФЛ при покупке земельного участка без дома тоже имеет место, но уже после того как дом будет возведен. Важно, чтобы дом значился как жилой.

Жилой дом отличается от садового по техническим характеристикам: он должен соответствовать нормам высоты, этажности, безопасности, иметь коммуникации, быть построенным из капитальных материалов. Это нужно учитывать при проектировании.

Возмещению могут подлежать такие расходы, как: возведение, ремонт, отделочные работы, покупка стройматериалов, проведение коммуникаций, сметная документация. Средства, затраченные на услуги дизайнеров, риэлторов, покупку мебели, не применимы к возмещению.

Размер вычета зависит от двух сумм:

- подоходный налог, который был уплачен;

- стоимость земли, дома.

Закон разрешает возвратить до 13% от стоимости участка и до 13% от процентов по кредиту. Максимальная сумма, с которой исчисляется вычет, не превышает 2 млн рублей. Совокупная сумма за имущество зачастую бывает выше 2 млн, но налог возвращается именно с 2 млн.

Пример: человек приобрёл землю за 3 500 000 рублей и возвёл дом за 4 500 000 рублей, общая сумма — 8 000 000. Но вычет идёт всё равно с 2 млн: размер возмещаемых средств будет равен 260 000 рублей: 2 млн рублей умноженные на 13%.

На распределение вычета влияет дата приобретения собственности:

- после 01.01.2014 года — если вычет на один объект, например участок, был потрачен не полностью, оставшуюся сумму можно перенести на следующий объект, например, дом, до истечения лимита в 2 млн рублей;

- до 01.01.2014 года — перенести вычет, если он был потрачен не до конца, нельзя, поскольку на тот момент в силе была иная редакция Налогового кодекса.

Что касается ситуации, когда участок приобретался на средства, взятые в кредит, вернуть налог с процентов возможно исключительно за один объект. Если дата приобретения собственности:

- до 01.01.2014 года — налог возмещается полностью, верхнего порога нет;

- после 01.01.2014 года — верхний порог 3 млн рублей, и есть возможность возместить максимум 13% от 3 млн рублей — 390 000 рублей.

За год возможно возмещать не больше денег, чем перечислилось в бюджет НДФЛ. Но налогоплательщик имеет право получать вычет несколько лет подряд, пока не закончится установленный законом лимит.

Как вернуть НДФЛ с покупки участка?

На налоговый вычет при покупке участка ИЖС имеют право:

- граждане России и налоговые резиденты;

- плательщики налога по ставке 13%;

- люди, купившие или построившие на собственном участке свой жилой дом.

Есть возможность возместить максимум 13% с 2 млн рублей, если участок был приобретён на личные сбережения, и максимум 13% с 3 млн рублей, если выплачивались проценты по целевому кредиту.

Есть 2 основных способа, как вернуть налоговый вычет за покупку участка: с помощью подачи декларации 3-НДФЛ самостоятельно в Налоговую и у официального работодателя. Нужно подготовить для возврата: справку 2-НДФЛ, паспорт, документы о собственности на участок и дом, о расходах на строительство и документы, касающиеся выплат процентов по кредитам.

С 1 января 2019 года до 1 марта 2026 года действует упрощенный порядок перевода дачных строений в жилые. Сейчас это делается в административном порядке, а не через суд.

Владельцу недвижимости необходимо обратиться с заявлением в администрацию района, приложить свидетельство о праве собственности на землю и выписку из единого реестра прав собственности на недвижимое имущество.

Условия для перевода дачного дома в жилой:

- Оформить план садового дома чтобы подтвердить, что он соответствует требованиям жилого: проведены все коммуникации — канализация, отопление, электричество.

- Здание построено из капитальных материалов: кирпича, дерева, бетона и т.п. То есть пригодно для круглогодичного проживания. Фанерные, щитовые и другие не капитальные перевести в жилые не удастся.

Теперь дачники и садоводы при покупке земли и дачного дома для постоянного проживания могут сменить статус недвижимости на жилую, прописаться и оформить специальный тариф на электроэнергию.

Тогда у собственника появляется право на налоговый вычет при покупке земли и право на возврат части расходов не только за строительство жилья, но и за землю. Даже если дом построен на территории ЛПХ.

Возврат налога при покупке земельного участка осуществляется на тех же условиях, что и другие вычеты:

- Получатель должен быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в течение 12 месяцев, идущих подряд.

- Должен быть налогоплательщиком НДФЛ по ставке 13%.

Безработные, индивидуальные предприниматели (ИП) на УСН, нерезиденты РФ, пенсионеры, родители в декретном отпуске, неработающие студенты претендовать на льготу не могут.

Исключение — если в течение года, за который представитель этой группы оформляет льготу, у него был иной налогооблагаемый доход.

С 2021 года налогооблагаемыми доходами, участвующими в возмещении НДФЛ, считаются:

- оплата по трудовому договору или договору ГПХ;

- оплата за оказание услуг;

- доход от сдачи имущества в аренду;

- продажа или получение в дар имущества (кроме ЦБ);

- некоторые другие виды доходов.

В этом случае можно использовать налог, уплаченный с иного дохода, получить налоговый вычет и вернуть 13 процентов с покупки земельного владения.

Максимальная сумма вычета за покупку или строительство дома – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Это значит, что на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

Если дом куплен в ипотеку, то положен вычет по уплаченным процентам. Таким образом, сумма лимита увеличивается до 3 млн. рублей, а сумма налога к возврату составит – 390 тыс. рублей.

Помните, что вычетом на покупку или строительство можно воспользоваться один раз в жизни, но по нескольким объектам недвижимости. Это новшество работает с 1 января 2014 года. А получить вычет по уплаченным процентам можно также единожды, но строго за один объект недвижимости (пп.1 п.3 и п.8 ст.220 НК ФР).

Если вы состоите в законном браке, то будьте готовы к приятным бонусам. У каждого из супругов есть право на вычет (Письма ФНС от 14.11.17 № ГД-4-11/[email protected], ГД-4-11/[email protected]). Под этим следует понимать, что вместо 260 тыс. рублей, супруги могут вернуть 520 тыс. рублей. При этом, не важно на кого оформлены правоустанавливающие и платежные документы.

Собственность – совместно нажитая, деньги получит каждый. Логично, что в таком случае, расходы на покупку и строительство будут составлять 4 млн. рублей.

Важный момент. Суммы, полученные в качестве средств материнского капитала или других государственных субсидий, нельзя учитывать в составе расходов на вычет.

Получить вычет за покупку земельного участка нельзя. У земельного участка есть два назначения: участок под индивидуальное жилищное строительство (ИЖС) или личное подсобное хозяйство (ЛПХ). Второе имеет отношение к садовым и огородным участкам.

Право на вычет появиться, если купить землю под строительство жилого дома, то есть с целевым назначением – ИЖС. Недостаточно купить землю и построить дом, который по документам числиться, как объект незавершенного строительства. У такого дома статус нежилого помещения. Раньше для налоговой наличие статуса «жилой дом» было принципиальным условием. По жилым строениям в вычете отказывали.

С 1 января 2019 года вышел новый закон – № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации». В нем говорится, что постройки на садовых и дачных участках, зарегистрированные до 1 января 2019 года с назначением «жилое» или «жилое строение», с указанной даты считаются жилыми домами. Налог вернут только в том случае, если дом построен с правом регистрации (прописки) и зарегистрирован в Росреестре.

Не путайте, в жилом доме живут круглый год, в садовом – когда наступает пора сажать картошку. Если вы купили дачный участок с садовым домом, который не признан жилым – в вычете откажут. Но если набраться терпения и перевести его в статус жилого, то получите вычет не только за дом, но и за купленную землю (Письмо ФНС России №ЕД-4-3/[email protected] от 10.12.12 г.).

С 1 января 2019 года по 1 марта 2021 года дачники и садоводы могут перерегистрировать свою недвижимость по упрощенному порядку (Федеральный закон от 02.08.2019 № 267-ФЗ).

Главное, чтобы садовый дом соответствовал требованиям жилого (п.4 Постановления Правительства РФ от 28.01.2006 № 47 «Об утверждении Положения о признании помещения жилым помещением…» (ред. от 24.12.2018 г.). А именно, построен из прочного фундамента и обеспечен необходимыми коммуникациями: канализация, отопление, электричество.

Не стоит думать, что в вычет включаются абсолютно все расходы по строительству дома. В налоговом кодексе указываются только расходы:

- на разработку проектной и сметной документации;

- на покупку строительных и отделочных материалов;

- на строительные и отделочные работы;

- на подключение к сетям электроснабжения, водоснабжения, газоснабжения и канализации.

Помните, что если вы купили построенный дом и сделали в нем перепланировку, то заявить вычет по строительным расходам не получится. Для этой цели дом должен иметь статус объекта незавершенного строительства.

Во-первых, отдельного вычета на приобретение одного земельного участка законодательством не предусмотрено. Предусмотрен вычет на приобретение земельного участка или доли в нем с видом разрешенного использования ИЖС (для индивидуального жилищного строительства) с последующем возведением жилого дома. Либо предусмотрен вычет при покупке земельного участка с уже построенным жилым домом или доли в нем.

Во-вторых, если вы хотите вернуть налоговый вычет, то необходимо быть резидентом Российской Федерации и официально получать заработную плату, с которой работодатель уплачивает НДФЛ 13%.

Имущественный вычет можно использовать, только если вы получаете официальную зарплату и платите налог на доходы по ставке 13%. Возврату подлежит фактически уплаченный или начисленный налог на доходы.

Если собственник земельного участка с домом или доли в них не работает или платит налоги как ИП на упрощенной системе налогообложения, вернуть налог с помощью имущественного вычета нельзя, потому что он не уплачивается в бюджет.

В-третьих, при приобретении земельных участков или доли (долей) в них, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется только после получения налогоплательщиком свидетельства о праве собственности на жилой дом .

Налоговый вычет расчитывается из фактически понесенных затрат на покупку земельного участка ИЖС и строительство жилища или на покупку земельного участка вместе с построенным домом. Но есть условие:

Налоговый вычет не может быть больше 2 млн. руб. на одного человека. То есть возврат налога составит 260 т.р. (2 000 000 — 13%).

Но необходимо учитывать то, что возврат налога за календарный год можно произвести только в части уплаченного НДФЛ в этом конкретном календарном году.

Например, Вы в 2018 году приобрели земельный участок ИЖС стоимостью 550 000 рублей. Подсчитаем, что сумма к возврату будет составлять 71 500 рублей. Но Вы заработали в 2018 году 300 000 рублей и работодатель удержал только 39 000 рублей (НДФЛ).

Поэтому, в 2019 году, когда Вы будете подавать налоговую декларацию, можно будет вернуть только 39 000 рублей. Остальная сумма в размере 32 500 ( 71 500 — 39 000 = 32 500 ) будет перенесена на следующий 2020 год, если Вы в 2019 году будете работать на тех же условиях.

Приятный факт состоит в том, что, если обоим членам семьи (мужу и жене) строительство или покупка дома вместе с участком обошлось в 4 млн. рублей, то налоговый вычет будет составлять 520 000 рублей на семью.

Кроме того, если для строительства или покупки дома брался ипотечный кредит, то можно вернуть 13% от суммы уплаченных процентов. Максимальный налоговый вычет при этом составит 390 000 на каждого члена семьи.

Декларацию проверяют до трех месяцев. Еще месяц по закону отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Заявление о праве на вычет проверяют примерно месяц. В течение 30 дней налоговая инспекция выдает уведомление о праве на вычет. Его нужно отнести работодателю. Если есть такое уведомление, то бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы нарастающим итогом с начала года не превысят сумму вычета, указанную в уведомлении. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но уведомление нужно получить заново.

Декларацию и заявление можно отправлять в налоговую каждый год, с учетом остатка вычета и уже возвращенного налога. До тех пор, пока вся сумма НДФЛ не будет возвращена.

Размер налогового вычета будет равен фактически произведенным расходам на новое строительство или достройку индивидуального жилого дома. Он определяется по тому же принципу, что и в других видах имущественного вычета: до 13% от совокупной суммы расходов на строительство и отделку жилья. При этом максимальная сумма на вычет не должна превышать 2 млн руб. То есть вернуть максимум можно 260 тыс. руб. (2 млн руб. x 13% = 260 тыс. руб.), даже если вы потратили 5 млн руб.

«За каждый год вы можете вернуть не больше, чем перечислили в бюджет подоходного налога, при этом остаток вычета переходит на следующий год до тех пор, пока сумма вычета не будет получена полностью», — добавила Юлия Рамзенкова.

Если для покупки и строительства дома использовался ипотечный кредит, то можно вернуть подоходный налог с процентов, уплаченных банку. Размер процентов, принимаемых к вычету, составляет 3 млн руб. В расчет входят фактически выплаченные банку проценты.

Обращаться в налоговую за вычетом следует после окончания календарного года, в котором был оформлен в собственность построенный жилой дом. «Право на имущественный вычет не имеет ограничения по срокам, однако вернуть налог возможно только за последние три года, предшествующие году подачи документов на вычет», — добавила юрист.

Отдельного имущественного вычета на приобретение земельного участка Налоговым кодексом не предусмотрено.

Поэтому расходы на покупку земельного участка могут быть включены в налоговый вычет только в том случае, если на участке был построен жилой дом. Или же жилой дом был куплен вместе с участком.

Обратите внимание: если зарегистрированного жилого дома на земельном участке нет, вычет по расходам на его приобретение нельзя получить.

Садовые земельные участки при вычете

Участки с видами разрешенного использования «садовый земельный участок», «для садоводства», «для ведения садоводства», «дачный земельный участок», «для ведения дачного хозяйства» и «для дачного строительства» с 1 января 2019 года считаются равнозначными.

На них допускается размещение садовых и жилых домов, хозяйственных построек и гаражей.

Исключение – земельные участки с видом разрешенного использования «садоводство», так как они предназначены для вида сельскохозяйственного производства, связанного с выращиванием многолетних плодовых и ягодных культур, винограда и иных многолетних культур.

Расходы на покупку садового участка можно учесть при заявлении имущественного налогового вычета после государственной регистрации права собственности на дом.

Очень многих интересует вопрос, можно ли получить вычет сразу после покупки земли, еще до строительства дома? К сожалению, нельзя.

Начать получать вычет можно только после регистрации права собственности на возведенный или купленный вместе с земельным участком дом. Соответственно, получить вычет до указанного момента невозможно, как и нельзя заявить его только по земельному участку, без построенного на нем дома.

Рассмотрим подробнее, что из себя представляет данный вид вычета, каков его размер в 2021 году и какие способы его получения существуют.

Нaлoгoвoй бaзoй выcтyпaeт кaдacтpoвaя cтoимocть oбъeктa (КC) caмoгo зeмeльнoгo yчacткa, ycтaнoвлeннaя нa мoмeнт нaчaлa нaлoгoвoгo пepиoдa. B cooтвeтcтвии co cт 391 НК PФ, нaлoгoвый пepиoд нaчинaeтcя c пepвoгo янвapя. Cooтвeтcтвeннo, имeннo c этoй дaты и пpoиcxoдит pacчeт зeмeльнoгo нaлoгa нa кoнкpeтный 3У. Cтoит oтмeтить, чтo oцeнкa кaдacтpoвoй cтoимocти пpoиcxoдит c yчeтoм изнoca oбъeктa и динaмики цeн.

Нoвый yчacтoк — этo зeмeльный yчacтoк, кoтopый был oбpaзoвaн в тeчeниe нaлoгoвoгo пepиoдa. Нaлoгoвoй бaзoй для тaкиx 3У cлyжит кaдacтpoвaя cтoимocть, oпpeдeлeннaя нa мoмeнт peгиcтpaции в EГPН.

Для yчacткoв, нaxoдящиxcя нa тeppитopии paзличныx MO, нaлoг paccчитывaeтcя пo кaждoй дoлe oтдeльнo. Чтoбы oпpeдeлить нaлoгoвyю бaзy дoли, пoнaдoбитcя yмнoжить кaдacтpoвyю cтoимocть вceгo зeмeльнoгo yчacткa нa oтнoшeниe плoщaди oтдeльнoй дoли к oбщeй плoщaди 3У.

Ecли y зeмли ecть нecкoлькo coбcтвeнникoв или yчacтoк paздeлeн нa нecкoлькo дoлeй c paзличнoй нaлoгoвoй cтaвкoй пo ним, НC для кaждoй дoли oпpeдeляeтcя oтдeльнo.

-

B cooтвeтcтвии c п.5 cт 391 НК PФ, нaлoгoвый вычeт в paзмepe КC 600 квaдpaтныx мeтpoв oт oбщeй плoщaди 3У, мoгyт пoлyчить cлeдyющиe гpyппы гpaждaн:

Гepoи Poccийcкoй Фeдepaции и CCCP;

Oбpaтитe внимaниe, чтo нaлoгoвый вычeт пpимeняeтcя тoлькo к oднoмy yчacткy, пpинaдлeжaщeмy нaлoгoплaтeльщикy (a тaкжe нaxoдящeмycя в бeccpoчнoм влaдeнии или пoльзoвaнии). Cooтвeтcтвeннo, ecли гpaждaнин oблaдaeт двyмя и бoлee зeмeльными yчacткaми, eмy пpeдcтoит caмocтoятeльнo выбpaть тoт, пo кoтopoмy бyдyт нaчиcлeны льгoты. O cвoeм peшeнии нeoбxoдимo извecтить нaлoгoвыe opгaны. Нo, нe пoзднee 1 нoябpя.

Toлькo пocлe этoгo пoявитcя нe oблaгaeмaя нaлoгoм cyммa, yмeньшaющaя зeмeльный нaлoг. Ecли paзмep нaлoгoвoгo вычeтa пpeвышaeт нaлoгoвyю бaзy, тo oнa бyдeт cчитaтьcя paвнoй 0.

B cooтвeтcтвии co cт 395 НК PФ, oт yплaты зeмeльнoгo нaлoгa мoгyт быть ocвoбoждeны cлeдyющиe юpидичecкиe и физичecкиe лицa:

- Учpeждeния yгoлoвнo-иcпoлнитeльнoй cиcтeмы (УИC);

- Opгaнизaции, кoтopыe зaнимaютcя oбcлyживaниeм дopoг гocyдapcтвeннoгo знaчeния;

- Bcepoccийcкиe oбщecтвeнныe opгaнизaции инвaлидoв. Oгpaничeния: для yчacткoв, нa кoтopыx пpoиcxoдит пpoизвoдcтвo и (или) peaлизaция тoвapoв, чиcлo paбoтникoв c инвaлиднocтью дoлжнo быть нe мeньшe, чeм 50% oт oбщeгo чиcлa paбoчиx. Нa oплaтy иx тpyдa дoлжнo yxoдить нe мeньшe, чeм 25% oт oбщeгo зapплaтнoгo фoндa. Пoдaкцизныe yчacтки в этy кaтeгopию нe вxoдят. Ocвoбoждeниe oт нaлoгa дeйcтвyeт для yчacткoв, иcпoльзyeмыx opгaнизaциeй в цeляx peaбилитaции, инфopмиpoвaния, oтдыxa, aдaптaции, пpoвeдeния лeчeбныx, oздopoвитeльныx, cпopтивныx и дpyгиx мepoпpиятий для инвaлидoв;

- Peлигиoзныe opгaнизaции;

- Opгaнизaции, зaнимaющиecя xyдoжecтвeнным пpoмыcлoм, нa зeмлe иcтopичecкoгo пpeбывaния;

- Физичecкиe лицa и иx oбъeдинeния, вxoдящиe в гpyппы мaлыx ceвepныx, cибиpcкиx и дaльнeвocтoчныx нapoднocтeй;

- Opгaнизaции, зaнимaющиecя cyдocтpoeниeм нa тeppитopии пpoмышлeнныx ocoбыx экoнoмичecкиx зoн (OЭ3). Нaxoдящиxcя нa тeppитopии пpeбывaния в кaчecтвe peзидeнтa нa cpoк нe бoлee дecяти лeт;

- Пpoчиe кaтeгopии opгaнизaций, зaнимaющиe тeppитopию OЭ3 в кaчecтвe peзидeнтa нa cpoк нe бoлee 5 лeт;

- Opгaнизaции, кoтopыe являютcя yчacтникaми cвoбoдныx экoнoмичecкиx зoн (CЭ3), в cooтвeтcтвии c дoгoвopoм oб экoнoмичecкoй дeятeльнocти нa этиx тeppитopияx, cpoкoм нe бoлee тpex лeт c мoмeнтa peгиcтpaции пpaв нa 3У;

- Упpaвляющиe кoмпaнии, являющиecя peзидeнтaми иннoвaциoннoгo цeнтpa «Cкoлкoвo» (в cooтвeтcтвии c Ф3 «Oб ИЦ «Cкoлкoвo»).

Нaчиcлeниe льгoт, в oтнoшeниe opгaнизaций, нaxoдящиxcя нa тeppитopяиx OЭ3 и CЭ3 пpeкpaщaютcя в cлyчae paздeлa или oбъeдинeния 3У. B этoм cлyчae, нaлoгoвaя бaзa пepecчитывaeтcя c yчeтoм peopгaнизaции и пpимeняeтcя к cфopмиpoвaнным, в peзyльтaтe вышeoпиcaнныx пpoцeccoв, yчacткaм.

Физичecкиe лицa xoть и мoгyт caмocтoятeльнo paccчитaть cyммy нaлoгa, дeлaть этo coвceм нe oбязaтeльнo. Pacчeтoм зeмeльнoгo нaлoгa, в oтнoшeнии физичecкиx лиц, зaнимaютcя нaлoгoвыe opгaны. Пo peзyльтaтaм иx paбoты, фopмиpyeтcя дoкyмeнт, coдepжaщий в ceбe инфopмaцию o кaдacтpoвoй cтoимocти yчacткa и o нaлoгoвoй cтaвкe пo нeмy. Дaлee, этa бyмaгa пocылaeтcя нa aдpec coбcтвeнникa 3У. Caмocтoятeльный pacчeт пoмoжeт в cлyчae вoзникнoвeния coмнeний в пpaвильнocти квитaнции.

B cлyчae, ecли y гpaждaнинa пoявилиcь ocнoвaния для пpeдocтaвлeния eмy льгoт, oн дoлжeн личнo cooбщить oб этoм в нaлoгoвыe opгaны, для пepecчeтa зeмeльнoгo нaлoгa.

Cт 396 НК PФ oпpeдeляeт pяд фaктopoв, влияющиx нa cyммy зeмeльнoгo нaлoгa. Cюдa вxoдят:

- Пepиoд влaдeния yчacткoм cocтaвил нeпoлный нaлoгoвый гoд (мeнee 12 мecяцeв);

- Измeнeниe кaдacтpoвoй cтoимocти в тeчeниe пocлeдниx 12 мecяцeв;

Peopгaнизaция yчacткa, пoвлeкшaя измeнeниe eгo плoщaди, включaя paздeл или oбъeдинeниe; - Bлaдeльцy 3У был пpeдocтaвлeнo пpaвo нa нaлoгoвый вычeт.

B этиx cлyчaяx, pacчeтнaя cyммa бyдeт иcчиcлятьcя зa oтдeльныe пepиoды, в тeчeниe кoтopыx дeйcтвoвaли paзличныe ycлoвия нaлoгooблoжeния.

Moжнo. Пpичeм, пoдoбныe ycлyги пpeдлaгaют мнoгиe caйты. B тoм чиcлe и oфициaльный caйт ФНC. Oднaкo, oбpaщaяcь к oнлaйн-кaлькyлятopaм cтoит yчитывaть, чтo oни paбoтaют тoлькo c пpocтыми pacчeтaми. Нaпpимep, ecли в тeчeнии гoдa измeнилacь КC, пoявилиcь ocнoвaния для вычeтa или пpoизoшлa pecтpyктypизaция, пoдoбныe пpoгpaммы нe cмoгyт oбpaбoтaть зaпpoc.

Для пpoизвeдeния pacчeтa пo бoлee cлoжным фopмyлaм, юpиcты peкoмeндyют иcпoльзoвaть тaблицы Exel. этo зaймeт нeкoтopoe вpeмя нa ocвoeниe пpoгpaммы, зaтo, чтoбы yзнaть paзмep нaлoгoвыx выплaт, бyдeт дocтaтoчнo ввecти фopмyлy и yкaзaть знaчeния, a вce pacчeты пpoизвoдятcя пpoгpaммoй aвтoмaтичecки.

Пoдвoдя итoг вaжнo oтмeтить, чтo нaлoг нa зeмлю peгyлиpyeтcя cт. 387-398 НК PФ. Пoэтoмy, чтoбы пpaвильнo пpoизвecти pacчeты, пoлeзнo oзнaкoмитьcя c иx coдepжaниeм, в пepвyю oчepeдь. Taкжe пoмoжeт изyчeниe мecтныx нopмaтивнo-пpaвoвыx aктoв. Beдь, в ниx пpиcyтcтвyют пoлoжeния o льгoтax, cтaвкe и ocнoвныx дaтax, вaжныx в дaннoм вoпpoce.

Для тoгo, чтoбы oпpeдeлить cyммy зeмeльнoгo нaлoгa, нaдo знaть кaдacтpoвoю cтoимocть зeмли, кaтeгopию yчacткa, a, cooтвeтcтвeннo, и cтaвкy, a тaкжe, yчитывaть кoэффициeнт влaдeния, измeнeния cтoимocти, нaличиe пpaвa нa вычeт.

Условия получения налогового вычета при покупке земельного участка

Решившись приобрести дом, необходимо подстраховаться. Первым делом следует скрупулезно проверить момент, зафиксировано ли в установленном действующим законодательством порядке право собственности. Нужно быть уверенным в том, что продавец действительно является собственником земельного участка. Случаются неприятные сюрпризы в виде неоформленных в собственность участков или использования их на правах аренды.

Документальное оформление покупки подразумевает получение отдельных документов о праве собственности на приобретаемый дом и участок земли. Закон не регламентирует, должна ли быть общая сделка купли-продажи или достаточно оформления отдельных договоров. Практика выявила следующую закономерность: договор включает в себя существенную информацию о том, что земельный участок, на котором построен жилой дом, приобретается вместе с ним.

Получить налоговый вычет при покупке земельного участка, приобретенного в кредит, можно и с уплаченных за него процентов. С 1 января 2014 года потолок по процентному вычету составляет 3 миллиона рублей. Эта сумма не привязана к основному вычету и выплачивается вне зависимости от того, получен он или нет.

Однако необходимо помнить о существующих ограничениях. Их несколько:

- возвращаются 13% с фактически уплаченной в виде процентов суммы – при аннуитетных платежах в первые годы погашения кредита она не представляет из себя серьезную цифру;

- назначение взятого кредита должно быть целевым – именно на приобретение недвижимости, к потребительским долгам это не относится;

- заявить о своем праве допускается только однажды в разрезе одного объекта недвижимости – дозаявить остаток уже не получится.

Для получения вычета необходимо представить в налоговую инспекцию, кроме стандартного комплекта документов, кредитный договор с банковской справкой о погашенных процентах и документально подтвердить их уплату.

Пакет необходимых документов:

- Декларация, которую нужно заполнять самостоятельно (утвержденную форму можно скачать на сайте ИФНС РФ) Правильность заполнения можно посмотреть в письме № ГД-4-11/25247 от 12 декабря 2017 г., опубликованном ФНС России.

- Справка, которую выдает бухгалтерский отдел места работы за отчетный год. В ней указаны основные сведения о сумме заработной платы и удержанных налогов (2-НДФЛ).

- Копии свидетельств на право собственности дома или земельного участка для строительства ИЖС.

Для справки: в случае отсутствия свидетельства о праве собственности необходимо предоставить выписку из Единого государственного реестра прав на недвижимое имущество.

После подачи всех необходимых документов у налоговой службы есть три месяца (ст. 88 НК РФ) на проверку достоверности предоставленных сведений. Срок же уплаты вычета по общему правилу согласно п.7 ст. 78 НК РФ составляет месяц, но не ранее окончания камеральной проверки. Поэтому рекомендуется подавать документы через личный кабинет на сайте ФНС, так как практика показывает, что электронный запрос обрабатывается быстрее.

На какую сумму вычета рассчитывать

Право на имущественный вычет дается единожды. Но ограничение реализации этого права по времени законом не установлено, ограничение есть только по сумме. Это означает, что ежегодно собственник жилья получает вычет в размере уплаченных 13% от заработной платы. Максимальную сумму можно получить с 2 млн. рублей, это равно 260 тыс. рублей.

Часто приобретатели земельных участков задаются вопросами о том, что делать при наличии нескольких мест трудоустройства одновременно, выбрать того работодателя, у кого больше уплаченных налогов? Согласно п.8 ст. 220 НК РФ налогоплательщик вправе получить у одного или нескольких налоговых агентов (так кодекс называет работодателя) вычет при условии подтверждения уплаты налога.

Налоговый вычет при покупке дома

- НВ можно будет получить только тогда, когда на з/у построен дом и на него (дом) получено право собственности;

Получить налоговый вычет только по земле, если на ней не выстроен дом, нельзя. Об этом прямо сказано в одном из писем Министерства Финансов РФ (№ 03-04-05/46423 от 31 октября 2013 года).

- Назначение земельного участка должно быть только для жилищного строительства (ИЖС);

В случае если назначение земли под ЛПХ, огородничество или садоводство НВ в данном случае также получить будет нельзя.

- Покупка должна быть осуществлена на собственные средства;

Если земельный участок приобретен на средства работодателя, бюджета, материнского капитала в налоговом вычете по данным расходам гражданину тоже будет отказано.

- Сделка не должна быть заключена между близкими родственниками или членами семьи;

Если, например, сделка осуществлена между дочерью и отцом в НВ будет отказано, так как они являются взаимозависимыми по отношению друг к другу.

Правительством РФ установлены следующие условия и ограничения для получения налогового вычета при покупке дома с земельным участком:

- Ограничения по времени. Воспользоваться налоговой льготой может гражданин РФ, который купил земельный участок после 31 декабря 2013 года. На исключение из этого правила могут рассчитывать налогоплательщики, которые приобрели недвижимость до 2014 года, но по ряду «уважительных» причин не успели воспользоваться уже заявленным вычетом до указанного срока;

- Ограничения по количеству вычетов. Возврат подоходного налога при покупке недвижимости возможен только один раз в жизни. Т.е. придется заранее определиться, что выгоднее — вернуть 13 процентов от покупки дома и земельного участка или вернуть 13% от покупки квартиры;

- Ограничения по способу оплаты. Налогоплательщик может рассчитывать на возврат подоходного налога при покупке дома с земельным участком только в том случае, если произвёл оплату лично и из своих заработанных средств. Если оплата произведена третьими лицами (государством, инвестиционным фондом, какой-либо организацией, работодателем, родственниками и т.п.), то налоговый вычет производиться не будет. Однако гражданин вправе претендовать на получение льготы, если оплатил часть сделки из своих денег и может доказать это документально;

- Ограничения по разрешенному использованию земли. Налоговый вычет возможен при покупке земельного участка под жилищное строительство (ИЖС, ЛПХ) без дома и при покупке земельного участка с уже построенным домом. Получается, что возврат подоходного налога не распространяется на приобретение дачных и садовых земель. Однако, если есть возможность доказать, что на дачном участке расположены здания, которые могут быть признаны жилыми, то появляется шанс на получения налогового вычета.

Налоговый кодекс предусматривает возможность имущественного вычета в случае изъятия недвижимости для государственных и муниципальных нужд, а также при уступке прав на долю по договору участия в долевом строительстве (ДДУ). При этом, сумма вычета определяется выкупной стоимостью недвижимости и понесенными затратами на оплату доли участия в строительстве.

Далее нужно составить заявление в налоговую инспекцию по местй прописки с просьбой о получении налогового вычета в соответствии с произведенными затратами по приобретению дома и земельного участка (бланк получите на месте). Здесь же, в заявлении, указываются персональные данные налогоплательщика — ФИО, домашний адрес и адрес прописки, если они не совпадают, контактный телефон, ИНН. Указывается также адрес дома и перечень документов, прилагаемых к заявлению.

После рассмотрения заявления (10-90 дней в зависимости от загруженности), налоговая принимает решение об удовлетворении требования, отказе или приостановке рассмотрения в связи с некорректным предоставлением данных или расчетного периода (подали на год раньше, чем требуется). Получить отказ можно и при проведении камеральной проверки.

На усмотрение налогоплательщика можно подать заявление о перераспределении вычета между мужем и женой. Этот документ составляется только для законных супругов и не относится к категории обязательных.

С 01.01.2014 г. установлена сумма максимально допустимого вычета в 260 000 руб. Таким образом, покупатель может вернуть себе 13% от суммы до 2 млн рублей (ст. 220 НК п.3 пп. 1). Возвращается имущественный вычет из суммы подоходного налога, удержанного работодателем из зарплаты работника (будете получать ежемесячную зарплату + 13%), либо суммой всех выплаченных налогов за предыдущий год сразу.

Налоговый вычет при продаже дома и земельного участка производится в соответствии с заработной платой за год, т.е. возникает вероятность не получить всю сумму налогового вычета за один раз. В таком случае, выплата недополученной суммы переносится на следующий год и производится также исходя из размера уплаченных налогов за новый период.

На данный момент законодательство, действующее на территории Российской Федерации, не предусматривает вычет при покупке земельного участка. Его можно получить только в том случае, если на территории находится объект жилого назначения. При этом, важно обратить внимание на один из пунктов, гражданин вправе получить имущественный вычет, если недвижимость была построена позже.

ВНИМАНИЕ . Необходимо отметить, что правом для получения НВ обладают те физические лица, которые зарегистрировали объект жилой недвижимости в собственность. Условия, по которым производится оформление, возможно только за ту недвижимость, которая была зарегистрирована после 2010 года. При этом для договора купли-продажи и передаточного акта данные временные рамки не действуют.

- на территории участка существует объект недвижимости;

- гражданин должен иметь свидетельство о праве собственности на недвижимость;

- заявитель уплачивал со своей заработной платы 13% подоходного налога;

- гражданин имеет статус резидента Российской Федерации.

Для примера приведем несколько вариантов, которые демонстрируют положительное и отрицательное решение.

Смирнова Н.О. в конце 2017 года приобрела землю под ИЖС. В 2018 на участке началось строительство жилого дома. При этом гражданка Смирнова выполнила требуемые законом условия для получения НВ. В 2020 году она изъявила желание получить вычет и предоставила документы в ФНС.

Гришин П.В. произвел покупку в июне 2019 года. В этом же месяце он решает начать строительство объекта жилого назначения. В октябре 2019 объект был полностью готов. В 2020 заявитель обратился в территориальный орган ФНС о предоставлении ему возможности права на получение НВ. Но заявителя ждал отказ, он не оформил объект в собственность.

Милютина К.К. приобрела участок с дальнейшей целью построить жилой объект. Недвижимость так и не была построена, и гражданка обратилась в органы ФНС. Но инспектор вынужден был отказать, так как условия предусмотрены НК РФ не были выполнены.

- если гражданин планирует оформление в собственность земельного участка и недвижимости, размещенной на нем. В этом случае ему полагается компенсация за два объекта сразу. Важно знать, что дом требуется зарегистрировать к тому моменту, когда будет подано соответствующее уведомление;

- при этом, согласно закону, предельный размер компенсации будет не более 260 тыс. рублей с каждого налогооблагаемого объекта.

Если участок куплен в ипотеку, возможно получение вычета за расходы, сопровождающие покупку, и по процентам жилищного кредита.

Никитин С.С. в 2018 году приобрел участок под индивидуальное жилое строительство по стоимости 2 млн. 550 тыс. рублей. В 2019, гражданин Никитин начал строительство дома, которое было окончено к концу года.

По окончанию стройки, он оформил объект в собственность. В 2020 заявитель обратился в ФНС для получения права на вычет, решение было положительное. Таким образом расчет будет складываться так: 2 млн. x 13% = 260 тыс.

Важно знать, что отделочные работы, производимые на объекте, также могут быть подвержены вычету, их можно включить в итоговую декларацию. Дополнительно требуется предоставить чеки и квитанции, подтверждающие расходы.

Налоговый вычет при покупке земельного участка. Как вернуть 13 % за землю

При покупке земли в ипотеку можно вернуть до 3 млн.р. по уплаченным процентам.

Например, гражданин Веретенников купил в кредит дом с участком за 5 млн.р. Сумма начисленных и уплаченных процентов за первый год составила 539 тыс.р. Значит, за первый год Веретенников может вернуть:

- 260000 р. по основному вычету (2000000*13%), т.к. сумма покупки превысила лимит;

- 70070 р. по ипотечным процентам (539000*13%).

В дальнейшем он может ежегодно оформлять возврат по начисленным процентам, пока их совокупная величина не достигнет 3 млн.р.

Для получения вычета от гражданина потребуется собрать установленный пакет документов.

Их можно разделить на следующие группы:

- заявление на вычет;

- налоговая документация (декларация);

- документы, подтверждающие приобретение земли (договор купли-продажи);

- платежные документы;

- свидетельство о собственности на дом/выписка из ЕГРП;

- документы по ипотечному кредиту (договор кредитования, график платежей);

- платежные документы, подтверждающие наличие расходов на строительство и отделку

- дома (договора подряда на отделочные, общестроительные работы, чеки на покупку стройматериалов, документация о подключении к электросетям);

- сведения о налогооблагаемых доходах;

- реквизиты банковского счета (выписка);

- свидетельство о браке (если имеется).

Документы предъявляются в копиях одновременно с оригиналами.

Документы на возврат нужно успеть подать в течение 3-х лет после покупки. Например, если дом с землей куплены в 2020 году оформить вычет нужно до 2020 года иначе истечет срок давности и деньги уже не вернут.

Налоговики будут проверять представленные сведения до 3 месяцев. После чего заявитель получит переплату на указанный в заявлении банковский счет.

Если вы планируете получить возврат средств по месту работы, можно подать документы и на протяжении определенного периода не платить налоги в сумме вычета в размере 13% с заработной платы.

Однако нужно понимать, что налоговый вычет – это сумма возврата со стороны государства. Это значит, что государственный орган не может компенсировать вам деньги, которые превышают сумму уплаченных вами ранее подоходных налогов. Подавать документы на компенсацию через работодателя можно в любой момент, не привязываясь к отчетному периоду.

Еще один вариант – возврат средств на банковский счет или платежную карту в полном размере. Для реализации этого варианта выплаты нужно подавать документы перед окончанием текущего налогового периода или налогового года (с 1 января следующего года). К примеру, если вы приобрели участок с домом в 2017 году, то получить выплату сможете начиная с 1 января 2018 года.

Если рассмотреть его на конкретном примере, то предположим, что вы купили участок и построили на нем коттедж. Общие затраты на покупку и строительство составили 5,8 млн. руб. Это значит, что затраты превышают установленный размер максимального налогового вычета (2 млн. руб.). При соблюдении всех требований и сборе полного пакета документов вы на руки получите 2 млн. х 13% = 260 тыс. руб.

Предположим, сумма затрат не превышает установленного максимума. Если вы потратили на покупку и строительство не все 2, а лишь 1,5 млн. руб., то для получения вычета подается вся сумма. Математика в данной ситуации выглядит следующим образом: 1,5 млн х 13% = 195 тыс. руб.

Как видно из этих примеров, налоговый вычет позволяет существенно сэкономить на приобретении земельного участка. Пользуясь этой формулой, можно без проблем просчитать сумму компенсации в вашем случае. Собирайте полный пакет документов и используйте свой шанс получить индивидуальную финансовую компенсацию от государства.

Для получения налоговой льготы нужно соответствовать следующим требованиям:

Граждане, которые не платят налоги с доходов (студенты, пенсионеры и женщины в декретном отпуске), не имеют доходов или доходы, которые облагаются подоходным налогом по ставке отличной от 13% (ИП, кроме работающих на ОСН) не могут оформить вычет.

Примеры: в 2018 году Иванов купил дом с земельным участком в пригороде за 3,5 миллиона рублей. Право на имущественный вычет он не использовал ранее, поэтому после оформления обратился с документами в бухгалтерию. С месяца заключения договора купли-продажи и до исчерпания суммы в 2 миллиона рублей размер налогооблагаемого дохода будет снижаться до 0. За все время вернет 260 тысяч рублей.

В 2015 году Петров купил участок под индивидуальное жилищное строительство (далее ИЖС). В 2019 году закончил ремонт и оформил дом. Общие затраты составили 1,8 млн рублей.

Он собирается обратился напрямую в налоговую инспекцию. Сделать он это сможет только в 2020 году. При составлении 3-НДФЛ Петров включил расходы на землю, закупку материалов и строительно-монтажные работы, в том числе отделочные. Общих налогооблагаемый доход за 2019 год составил 700 тысяч, поэтому после проверки декларации вернул на карточку 700 тыс. х 13% = 91 тыс. рублей.

Декларацию придется подавать каждый год, пока Петров не получит вычет в размере затрат на дом. При сохранении текущего дохода это займет три года.

Десять главных вопросов про налоговый вычет в недвижимости

Для получения вычета приобретаемый участок должен быть с правом на возведение жилого дома. Это может быть территория под ИЖС, так и дачного хозяйства. Единственным важным моментом является то, как оформлен дом. Если он зарегистрирован как жилое строение без права регистрации, то налоговая льгота не положена. Если как жилой дом — проблем не возникнет.

Дом должен быть прочным, соответствовать противопожарным нормам, иметь исправные инженерные системы и годится для проживания круглый год.

Если земля приобретаете только для ведения подсобного хозяйства или как садовый участок либо временного нахождения в теплое время года вычет не полагается.

Читать также: Стандартные налоговые вычеты

Налоговый вычет за земельный участок

Совершая дорогостоящие приобретения, большинство покупателей хотят как можно серьезнее снизить свои затраты. Сделать это вполне реально официальным, законным путем, не прибегая к каким-либо уловкам. Граждане, покупающие участки, могут возместить часть своих расходов за счет уплаченного налога со своих доходов.

Рассмотрим все варианты с учётом последних изменений 2018 года.

Получая налоговый вычет при покупке земельного участка, физическое лицо возвращает 13% от его стоимости. Приобретенная земля должна предназначаться именно для жилого строительства. Она может быть отдельной, пустой или уже иметь строение для проживания – дом, коттедж.

Вычет на покупку земельного участка без дома осуществляется в случае конкретного целевого назначения земли – ИЖС. Воспользовавшись таким правом при продаже земли, также можно сократить налог с дохода от сделки или полностью освободиться от него.

Не все доходы подлежат декларированию.

Например, заработная плата, получаемая официально у работодателя, не требует дополнительной отчетности сверх той, что предоставляет сам наниматель в ИФНС. А вот иные нерегулярные доходы, к коим относится и полученные от продажи недвижимости средства, должны быть внесены в декларацию.

Налоговая декларация – это бланк отчетности за полученные доходы и уплаченные с них налоги. Физические лица обязаны ее заполнять при продаже земли только в том случае, если они не освобождены от уплаты взносов. Те же продавцы, что владели наделом более трех или пяти лет, не должны заполнять декларацию для ФНС.

Декларация подается в налоговую службу в заполненном виде и с перечнем прилагаемых к ней документов, которые доказывают факт продажи, а также обосновывают полученную сумму прибыли, а соответственно и размер удержанного НДФЛ.

Налоговые взносы с проданного надела перечисляются в бюджет государства продавцом. Если вырученные средства были пущены на приобретение иной недвижимости, а сам налогоплательщик заявляет свои права на налоговый вычет, то заполнять декларацию он обязан, даже если конечный результат расчетов окажется нулевым. Таким образом, ФНС получает развернутую информацию о проведенных сделках и фиксирует факт отсутствия финансовых претензий к налогоплательщику.

Гражданство РФ не всегда является определяющим фактором для человека, претендующего на получение льготы. В соответствии с Налоговым кодексом РФ основополагающим моментом для определения возможности ее использования является то, проживает ли человек на территории страны постоянно. Резиденты РФ коими могут считаться не только граждане, но и лица получившие вид на жительство и на постоянной основе проживающие в стране, могут также получить указанную льготу.

Наличие гражданства РФ не дает 100% гарантии того, что человек проживает в России, трудится здесь и формирует бюджет страны. Во всех случаях право на получение вычета определяется по постоянному времени пребывания на территории РФ. Если человек в течение последних 12 месяцев более полугода провел в России, то он признается резидентом и наоборот.

Гражданство — это один из факторов, он важен, но не играет ключевой роли при назначении льготы. Получить налоговый вычет могут те резиденты, которые облагаются налогами на доходы по ставке 13%.

Источник: rosfinmc.ru