Вместе с экспертами рассказываем, как цифровые сервисы по оценке недвижимости помогают ипотечным заемщикам и банкам экономить время и финансовые ресурсы

Оценка квартиры для ипотеки

При оформлении ипотечного кредита и предоставлении в залог не той недвижимости, на покупку которой и берется заем, а другого объекта, требуется отчет об оценке. Это обязательное условие, обойти которое невозможно. Данный документ нужен для того, чтобы понимать, сколько можно денег предоставить клиенту.

- Подробнее про оценку квартиры для ипотеки

- Зачем оценивать квартиру?

- Зачем это банку

- Что хочет узнать банк

- Независимые специалисты

- Аккредитованные банком

Подробнее про оценку квартиры для ипотеки

На основании отчета оценочной компании банк проводит свою аналитику, в результате чего конечная стоимость может быть значительно меньше. Это уже требования внутренних документов. Банк должен учитывать не только стоимость недвижимости на момент оценки, но и возможные риски, а также применять понижающие коэффициенты с учетом потенциальной цены в будущем. В среднем, от отчета об оценке можно смело вычитывать еще около 20-40% цены, которые уйдут на корректировку банком.

Зачем оценивать квартиру?

Некоторые клиенты задаются вопросом, зачем же тогда вообще делать оценку, если банк все равно проводит свой анализ? Это уже обязательное требование статьи 8 Закона №135-ФЗ. В одном из пунктов сказано, что оценку нужно обязательно проводить при ипотечном кредитовании, если есть споры касательно величины стоимости объекта.

Зачем это банку

Так как спорные ситуации касательно цены объекта залога могут возникнуть в любой момент, даже после оформления кредита, это потенциально может привести к отказу от выплат. То есть, повышаются риски, чего любой банк старается избегать всеми силами. Как следствие возникает обязательное требование к потенциальным кредитам об оценке. Как уже было сказано выше, это правило распространяется только на те квартиры, которые предоставляются в залог дополнительно, помимо (или вместо) объекта кредитования.

Что хочет узнать банк

В теории банк может взять на работу оценщика с лицензией (другие не имеют права производить оценку). На практике услуги такого специалиста обходятся слишком дорого. Потому банк запрашивает у клиентов отчеты об оценке от аккредитованных оценочных компаний и уже на их основании применяет корректировки. То есть, банк хочет узнать, сколько официально будет стоить квартира, и только потом изменять стоимость в меньшую сторону (и практически никогда в большую) для минимизации рисков.

Документы для оценки квартиры

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании). Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

- Акт приемки. В нем обязательно должен быть указан почтовый адрес квартиры (а не место строительства).

- Договор долевого участия.

- Паспорт клиента.

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета есть в акте и договоре. Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

Для вторичного жилья

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

- Техпаспорт БТИ.

- Свидетельство госрегистрации недвижимости.

- Договор покупки-продажи, дарения или любой другой аналогичный документ, подтверждающий факт владения квартирой.

- Паспорт клиента.

Стоимость оценки квартиры для ипотеки

Стоимость услуг за составление отчета об оценке квартиры для ипотеки может варьироваться в очень широких пределах в зависимости от типа недвижимости, места его расположения, выбранной оценочной компании и территориального расположения объекта.

Например, самые дорогие варианты оценки в столице и областных центрах. Чем дальше от них, тем ниже цены. В среднем, один отчет об оценке стандартной квартиры, расположенной в городе и легко доступной для осмотра, обойдется примерно в 5-6 тысяч рублей. В отдельных случаях цена может быть ниже, но и выше она также бывает очень редко.

За чей счет проводится оценка квартиры для ипотеки?

Оценка недвижимости вменяется в обязанности клиента. И оплачивать он ее должен за свой счет, без всякого права компенсации понесенных затрат (даже если банк в конечном итоге в кредите отказал). Из-за этого, нередко банк самостоятельно проводит предварительный анализ предлагаемой недвижимости. Если ее стоимость устраивает и других причин для отказа нет, только тогда от клиента требуют оплатить оценку. Во многих случаях банки сотрудничают с отдельными, так называемыми аккредитованными оценщиками. Зачастую отчеты от них принимаются без замечаний. Но так как банк по закону не может ограничить клиента, в теории, последний может обратиться и в другую, неаккредитованную конторы. Нужно понимать, что при этом банк будет придираться к каждой букве, цифре и запятой.

Банк же платит за оценку только в исключительных случаях. Например, тогда, когда нужно подавать в суд на недобросовестного клиента. В такой ситуации нужно четко понимать, сколько может стоить недвижимость, а от проблемного заемщика вряд ли получится добиться оплаты услуг оценочной компании, раз уж он и по кредиту не платит.

Кто оценивает квартиры?

Оценивать квартиры могут только те оценщики, который имеют соответствующий квалификационный аттестат. Проще говоря – те, кто специально на это учился и может подтвердить факт обучения. Такие лица могут работать от лица оценочной компании или на основании отдельного трудового договора. В случае с оценкой недвижимости для банка, важным является разделение всех таких специалистов на независимых и аккредитованных.

Независимые специалисты

Это оценочные компании, которые не соответствуют требованиям банка или просто не пожелали подавать документы на аккредитацию. Это не значит, что они делают свою работу плохо, но это значит, что банк может не принимать их отчеты под любыми, даже надуманными поводами. Заставить рассматривать отчет можно, но проще обращаться сразу к аккредитованным компаниям.

Аккредитованные банком

В данную категорию попадают оценочные компании, которые выполняют все требования банка, благодаря чему появляются в его списках и рекомендуются клиента. В данном случае сотрудничество взаимовыгодное. Банк получает лояльные компании, которые у него же обслуживаются и предоставляют отчеты в том виде, в котором нужно. Оценщики в свою очередь получают регулярный и стабильный приток клиентов. Нередко есть и другие договоренности, например, об отчислении части оплаты в качестве агентского вознаграждения банку.

Как выбрать оценщика?

Выбирать нужно среди тех компаний, которые аккредитованы банком. Их перечень есть на сайте любого банка, но нужно помнить, что оценщик может быть аккредитован не во всех банках. То есть, его отчет может где-то не подойти. Это актуально для тех ситуаций, когда клиент еще сам не знает, где будет брать кредит.

Из представленного перечня компаний нужно выбрать ту, которая предоставляет свои услуги по минимально возможной цене и в подходящий срок. Важнее – цена. Срок обычно роли практически не играет, да и редко когда он превышает 1 неделю. В остальном, разницы практически нет. Все работают по одинаковым правилам и предоставляют одинаковые пакеты услуг. Удобства выбора аккредитованной компании заключается еще и в том, что потенциальному заемщику не нужно проверять документы, на основании которых оценщик работает. Да, лучше это все же сделать, на всякий случай, однако не обязательно. И наоборот, если обращаться в неаккредитованную компанию, проверять документы нужно обязательно. Банк просто не примет отчет об оценке, если тот составлен человеком, который не имел права оценивать недвижимость.

Возможные проблемы и нюансы

Большинство банков устанавливает граничные сроки действительности отчетов об оценке. Их нужно заказывать заранее, но незадолго до обращения в банк. Например, Сбербанк принимает отчеты составленные не позже чем за полгода до даты обращения в банк. Это верно и по отношению к другим банкам. В зависимости от выбранной финансовой организации, срок может изменяться. Рекомендуется уточнять его по телефону горячей линии или непосредственно у специалистов.

Четкого требования о личном посещении оценщиком объекта, стоимость которого он должен определять, нигде нет. Однако та компания, которая самостоятельно обеспечивает выезд специалиста обычно выдает более качественный результат, к которому банк вряд ли придерется.

В отчете об оценке должно быть четко сказано, на основании чего он указал цену. Самый распространенный, простой и одновременно точный вариант: на основании существующих предложений на рынке с применением корректирующих коэффициентов. Обычно делается подборка из трех объектов и высчитывается средняя цена за квадратный метр. Потом эта цена корректируется, в зависимости от того, насколько отличаются примеры от основного объекта в лучшую или худшую сторону, и потом полученная стоимость умножается на количество квадратных метров целевой квартиры. И только если никаких близких аналогов нет, оценка производится по другим, более сложным и не настолько точным принципам. Нередко в отчете предлагается сразу несколько вариантов.

Преимущества и недостатки оценки квартиры для ипотеки

Главным и основным преимуществом оценки недвижимости является четкое определение цены квартиры. Разумеется, банк может (и скорее всего будет) снижать ее стоимость с целью минимизации рисков, но для этого он все равно должен отталкиваться от реальной стоимости. Как следствие, не получится слишком уж занизить цену и тем самым заставить клиента предоставлять еще один залог. Кроме того, оценка может использоваться в суде, если до него дойдет, как подтверждение справедливой стоимости объекта недвижимости. Специалисты рекомендуют производить оценку даже в тех случаях, когда это не является обязательным требованием банка. Так потенциальный или действующий заемщик может обезопасить себя от ничем не обоснованных условий, комиссий и штрафных платежей банка.

Недостаток тут всего один: необходимость платить. Стоимость услуг оценочной компании не поражает воображение, однако 5-6 тысяч рублей, это все весомая цифра. Именно поэтому рекомендуется выбирать ту компанию, которая предлагает самую низкую стоимость с сохранением высокого качества работы.

Зачем банк требует оценку квартиры при ипотеке : ему нужно знать реальную стоимость квартиры , чтобы определить возможную сумму кредита . Если вдруг продавец просит больше, более указанной в оценке суммы банк не выдаст; ему нужно видеть реальные технические параметры недвижимости, чтобы понять, соответствует ли она требованиям к залогу. Получается, что оценщик становится глазами банка , которые видят реальный объект … Нужна ли оценка , если я покупают квартиру в новостройке ? Если объект уже сдан, оценка проводится обязательно. Если еще не сдан, то ипотека выдается сейчас, а оценка заказывается после введения дома в эксплуатацию и приема квартиры .

Оценка ипотечной квартиры: как Big Data экономят время и деньги заемщика

Оценка залоговой недвижимости является одной из важных составляющих получения жилищного кредита. Без прозрачной оценки стоимости квартиры банк не выдаст ипотеку.

Рассказываем, как современные сервисы позволяют заемщику самостоятельно провести осмотр квартиры для отчета об оценке недвижимости, сэкономив время и средства.

Перевод услуг в цифру

Режим самоизоляции, введенный во многих регионах России в 2020 году, стал для кредитных организаций вызовом. ЦБ временно разрешил банкам оформлять ипотеку дистанционно с упрощенными правилами идентификации заемщика. Между тем каждый год возраст ипотечных заемщиков снижается, а молодое поколение уже полностью перешло к различным цифровым сервисам. Сейчас на рынке финансовых услуг большая конкуренция за клиентов. При этом возможность снижения процента по кредиту в банках сильно ограничена ключевой ставкой, требованием Центробанка по оценке рисков и прочими условиями.

«Финансовые организации в конкурентной борьбе стараются удерживать заемщиков с помощью развития удобных клиентских сервисов. Банк потратил усилия на привлечение клиента, одобрил ему кредит, теперь важно, чтобы человек не отказался от сделки из-за неудобного сервиса, сложности подготовки документов, бюрократической волокиты и других причин», — рассказывает партнер группы компаний SRG Максим Русаков. Электронные сервисы делают ипотеку удобной для клиентов и выгодной для банков, отмечает эксперт.

Цифровизация ипотечного процесса, внедрение электронных закладных, перевод процесса выдачи и банковского сопровождения кредита в электронную форму повышают доступность жилищных кредитов, отмечает глава «Дом.РФ» Виталий Мутко. Все это в итоге помогает банку снизить издержки и уменьшить ставки по кредитам, пояснил он.

Цифровизация ипотеки

Цифровизация ипотеки является частью нацпроекта «Жилье и комфортная городская среда». ЦБ утвердил дорожную карту по цифровой ипотеке. Она предусматривает полный перевод в онлайн всех этапов взаимодействия на всех уровнях — от застройщиков до регистрационных органов. До середины 2021 года основная часть этих мероприятий должна быть завершена. «Мы сейчас вплотную подошли к переводу ипотеки в полностью цифровой вид, эпидемия тоже ускорила здесь нашу работу, и мы будем просить депутатов поддержать нас в том, что касается внесения необходимых изменений в регулирование», — заявила глава Центробанка Эльвира Набиуллина на заседании в Госдуме.

Росреестр планирует до конца 2021 года довести долю электронной регистрации ипотечных сделок в общем объеме до 80%. Об этом на совещании с президентом говорил глава ведомства Олег Скуфинский. В 2020 году данный показатель был на уровне 40%. Важнейшим направлением цифровой ипотеки является оценка залоговой недвижимости. Уже сегодня эта процедура переведена в электронный формат.

Оценка залога

Независимая оценка недвижимости является обязательным условием при покупке квартиры в ипотеку. Она необходима для передачи в залог объекта недвижимости. Банк получает отчет об оценке с указанием рыночной стоимости и с учетом этих данных выдает ипотеку. Традиционный процесс оценки проходит в офлайн-формате и выглядит следующим образом: на объект выезжает оценщик, делает снимки объекта и самого дома. Далее на основании полученных данных готовится отчет об оценке. Когда документ готов, заемщик отвозит его в банк.

Но перед этим клиенту нужно выбрать подходящую оценочную компанию, совершив множество звонков и оставив свои контакты, а это не всегда безопасно (поскольку потом могут поступать нежелательные звонки с различными рекламными предложениями). Кроме того, нужно согласовать время с оценщиком для осмотра квартиры. Все это занимает время и требует дополнительных усилий. В итоге на подготовку отчета об оценке может уйти до пяти-шести дней. Сам банк в это время не контролирует процесс, а ипотечная сделка поставлена на паузу.

Как подготовить фотоочтет об оценке за 30 минут

Упростить процесс оценки недвижимости сейчас помогают цифровизация и внедрение электронных сервисов. Благодаря этому уже сегодня отчет об оценке можно получить онлайн и даже самостоятельно провести осмотр квартиры. Чтобы провести фотоотчет в рамках онлайн-оценки, заемщику потребуются смартфон, доступ в интернет и 30 минут свободного времени. Подобный сервис разработан компанией SRG и активно используется многими крупнейшими банками. Инструментарий сервиса построен на основе Big Data, нейронных сетях и технологиях машинного обучения.

Сервис работает следующим образом: после одобрения ипотечной заявки заемщику на мобильный телефон приходит ссылка в виде СМС-сообщения или письмо на электронную почту. Пройдя по ней, он попадает на сайт, где с помощью своего мобильного устройства должен провести фотосъемку объекта. На каждом шаге пользователя сопровождает робот-помощник. Он подсказывает, что именно нужно сфотографировать, и дает краткие рекомендации, как это сделать. Если у клиента возникают вопросы, он может обратиться в службу техподдержки, которая доступна в режиме 24/7.

В итоге человек проходит весь путь — от парадной до квартиры — и сам создает фотоотчет. На это в среднем уходит 20–30 минут. После чего фотографии автоматически отправляются в оценочную компанию. На основании полученных данных оценщик составляет отчет и отправляет его в банк. Документ также доступен клиенту в личном кабинете банка.

Чтобы провести фотоотчет в рамках онлайн-оценки, заемщику потребуются смартфон, доступ в интернет и 30 минут свободного времени (Фото: Yuganov Konstantin/shutterstock.com)

Подделать фото не получится

Одно из важных преимуществ онлайн-сервиса по фото заемщика (помимо удобства и скорости) — надежность и безопасность. Сервис устроен так, что подделать фотографии для отчета невозможно. Каждый снимок маркируется датой, GPS-координатами и временем — когда сделаны фото, какие паузы между ними, отметил партнер группы компаний SRG Максим Русаков.

«Сами фотографии невозможно подгрузить извне, их можно сделать только в режиме реального времени при помощи камеры смартфона. Кроме того, снимки проходят ручную верификацию — специалист просматривает их и сверяет с документами (планом БТИ, техпаспортом). Также записывается видео квартиры. При этом традиционная система оценки, как правило, не включает указанные этапы проверки» — пояснил эксперт.

Подделать отчет об оценке невозможно, так как по фотографиям клиента автоматически снимаются показатели времени и географического местоположения и записывается видео из квартиры, подтвердил руководитель департамента развития ипотечного страхования Альфа-Банка Артем Иванов. По его словам, материалы от клиента проходят обработку онлайн. Банк сверяет данные, которые указаны в отчете об оценке, с рыночной стоимостью объекта недвижимости. Если обнаружится серьезное отклонение, отчет будет перепроверен.

«У ипотеки в Альфа-Банке есть важное преимущество — свобода. Она достигается в том числе за счет удобства процессов — почти все они проходят онлайн, когда и где удобно клиенту. Мы существенно упростили процесс выдачи: 15% наших клиентов получает ипотеку не выходя из дома. В прошлом году Альфа-Банк совместно с SRG внедрил сервис оценки недвижимости с онлайн-осмотром. Он дает клиентам две опции: вызвать оценщика или провести самоосмотр. Большая часть наших клиентов выбирают второй вариант», — отметил Артем Иванов.

Быстрый выход на сделку и экономия средств

Главные преимущества сервиса онлайн-оценки для клиента — это экономия времени и средств. Заемщику больше не надо согласовывать время с оценщиком и отвозить отчет в банк. Он может сделать фото в любое удобное время. По оценке экспертов SRG, благодаря переводу процесса в электронный формат время подготовки отчета об оценке сокращается до суток.

Услуга онлайн-оценки по фото заемщика оказывается выгоднее для клиента, поскольку из цепочки исключен посредник в виде оценщика, а сама процедура переведена в электронный формат. В итоге такие отчеты оказываются дешевле традиционных — в среднем на 20–30%.

«Чем быстрее происходит отчет об оценке недвижимости, тем быстрее заключается сделка. Сервис экономит время и деньги заемщика — все документы он получает онлайн в своем личном кабинете, не нужно приходить в офис банка. Это удобно и безопасно», — рассказал руководитель департамента развития ипотечного страхования Альфа-Банка.

Благодаря электронной оценке залога у банка появляется инструмент, позволяющий контролировать ипотечный процесс. Он может отследить, на каком этапе оформления кредита находится заемщик. За счет сжатых сроков подготовки отчета об оценке ускоряется сам процесс оформления ипотеки, а значит, банк может быстрее выйти на сделку.

Сервис также дает конкурентное преимущество: банк получает клиента, который готов рекомендовать банк другим. «По нашим наблюдениям, ипотечные заявки, где заемщик выбирает самоосмотр, чаще конвертируются в выдачи», — отметил топ-менеджер Альфа-Банка.

Цифровой сервис оценки недвижимости позволяет заемщику экономить время и деньги, а банку дает конкурентное преимущество (Фото: VideoFlow/shutterstock.com)

Популярность сервиса растет

Сегодня сервис онлайн-оценки по фото заемщика, помимо Альфа-Банка, доступен в Абсолют Банке, «Уралсибе», Газпромбанке и других. При этом для клиента сохраняется выбор: он может заказать онлайн-оценку с выездом оценщика или сам провести фотоотчет. Но многие выбирают самостоятельный вариант. По оценке SRG, сейчас в среднем на три отчета об оценке приходится один с оценкой по фото заемщика, за год рост с 0% до 25–30%.

Подготовить фотоотчет для оценки квартиры без привлечения стороннего эксперта в Абсолют Банке можно с декабря 2020 года. По данным банка, со старта продукта клиенты оценили недвижимость суммарно более чем на 1,4 млрд руб. При этом каждый пятый отчет был выпущен с помощью сервиса «Бесконтактная оценка» или по фото заемщика. «Доля заказов через сервис «Бесконтактная оценка» растет с каждым месяцем. Услуга особенно популярна у заемщиков, которые получают ключи от застройщиков и оформляют закладную, необходимую в случае, когда квартира в новостройке приобреталась на заемные средства банка. Таких запросов 53% от общего объема заявок на оценку жилого имущества», — рассказал начальник управления организации активных продаж Абсолют Банка Илья Плужников.

В банке «Уралсиб» сервис дистанционного заказа отчета об оценке без посещения клиентом офиса оценщика был запущен еще в 2018 году. В конце 2020 года банк совместно с компанией SRG начал прорабатывать расширение функционала этого инструмента — самостоятельный осмотр помещения самим заказчиком, а также подготовку отчета «Без осмотра», то есть без выезда профессионального оценщика и без фотографирования объекта, рассказала руководитель дирекции развития ипотечного кредитования банка «Уралсиб» Екатерина Жженова. Полноценно сервис заработал в январе 2021 года. «Тестирование при запуске показало, насколько удобно и понятно приложение SRG. Мы видим потенциал этого сервиса и надеемся нарастить долю заказов через сайт банка с самостоятельной оценкой», — добавила Екатерина Жженова.

Оценка квартиры в новостройке – востребованная услуга. Она подразумевает работу по определению рыночной стоимости жилого объекта. Её заказывают агентства, собственники жилья (настоящие и будущие), банки . … Независимые оценщики , проводящие оценку квартиры в новостройке , учитывают десятки критериев, чтобы полученный результат – рыночная стоимость объекта – был объективным. В своей работе они применяют доходный, затратный и сравнительный методы. … Что следует знать об оценке квартиры в новостройке для ипотеки ? Перед тем, как зарегистрировать право собственности на квартиру , купленную в ипотеку , необходимо в банке оформить закладную на недвижимость.

Оценка квартиры для ипотеки

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

При оформлении ипотечного кредита любой заемщик сталкивается с необходимостью провести экспертную оценку квартиры. Без этого отчета оформление невозможно. Банку нужно знать рыночную стоимость и основные характеристики объекта.

- Что такое оценка для ипотеки, зачем она нужна

- Кто проводит оценку недвижимости для ипотеки

- Как выбрать оценочную компанию

- Как проходит осмотр и оценка недвижимости

- Что собой представляет отчет

Для чего проводится оценка квартиры для ипотеки, как и где ее заказать. Что вообще содержит отчет, какая информация в нем отражается. Бробанк.ру расскажет подробно о процессе проведения оценки и его стоимости. Расходы на услугу кладутся на плечи заемщика.

Что такое оценка для ипотеки, зачем она нужна

При выдаче ипотечного кредита банк принимает покупаемый объект в залог. А к залогу указываются определенные технические требования, которым он должен соответствовать. Кроме того, банку важно знать реальную рыночную цену объекта, так как в случае чего придется ее продавать.

Зачем банк требует оценку квартиры при ипотеке:

- ему нужно знать реальную стоимость квартиры, чтобы определить возможную сумму кредита. Если вдруг продавец просит больше, более указанной в оценке суммы банк не выдаст;

- ему нужно видеть реальные технические параметры недвижимости, чтобы понять, соответствует ли она требованиям к залогу. Получается, что оценщик становится глазами банка, которые видят реальный объект;

- для проверки юридической чистоты объекта.

Порой бывает так, что продавец устанавливает одну цену, а в оценке фиксируется другая. Например, квартира с хорошим ремонтом, с меблировкой продается за 6000000 рублей. Но реальная рыночная цена самого объекта оценивается в 5000000. Тогда заемщику для покупки нужно увеличивать первоначальный взнос, банк не выдаст в кредит больше 5 млн из акта оценки.

Технически можно попробовать договориться с оценщиком. Он может применить какие-то повышающие коэффициенты для расчета рыночной цены. Не факт, что получится, но попробовать можно.

Кто проводит оценку недвижимости для ипотеки

Это может сделать только уполномоченная фирма. Есть даже специальный ФЗ Об оценочной деятельности в РФ, где прописаны все критерии к оценщикам, их работе. Просто так право заниматься такой деятельностью они не получают.

В законе прописаны даже требования к образованию сотрудников оценочных компаний. Это могут быть только специалисты, получившие диплом о высшем образовании, сдавшие квалификационные экзамены.

Деятельность оценочных компаний подконтрольна государству, поэтому не стоит надеяться на какие-то послабления, на получение нужного вам результата за деньги.

Но лично вам не придется заниматься поиском оценочной компании, соответствующей нормам закона. За вас это сделает банк. Кредиторы уже имеют партнерские договора с фирмами. И эти фирмы прошли аккредитацию самого банка, то есть соответствуют всем его требованиям.

На сайтах ипотечных банков обычно сразу указывается перечень аккредитованных оценочных компаний, куда вы можете обратиться. И это совсем немаленький список, в том же Сбере больше 200 партнеров по всей стране.

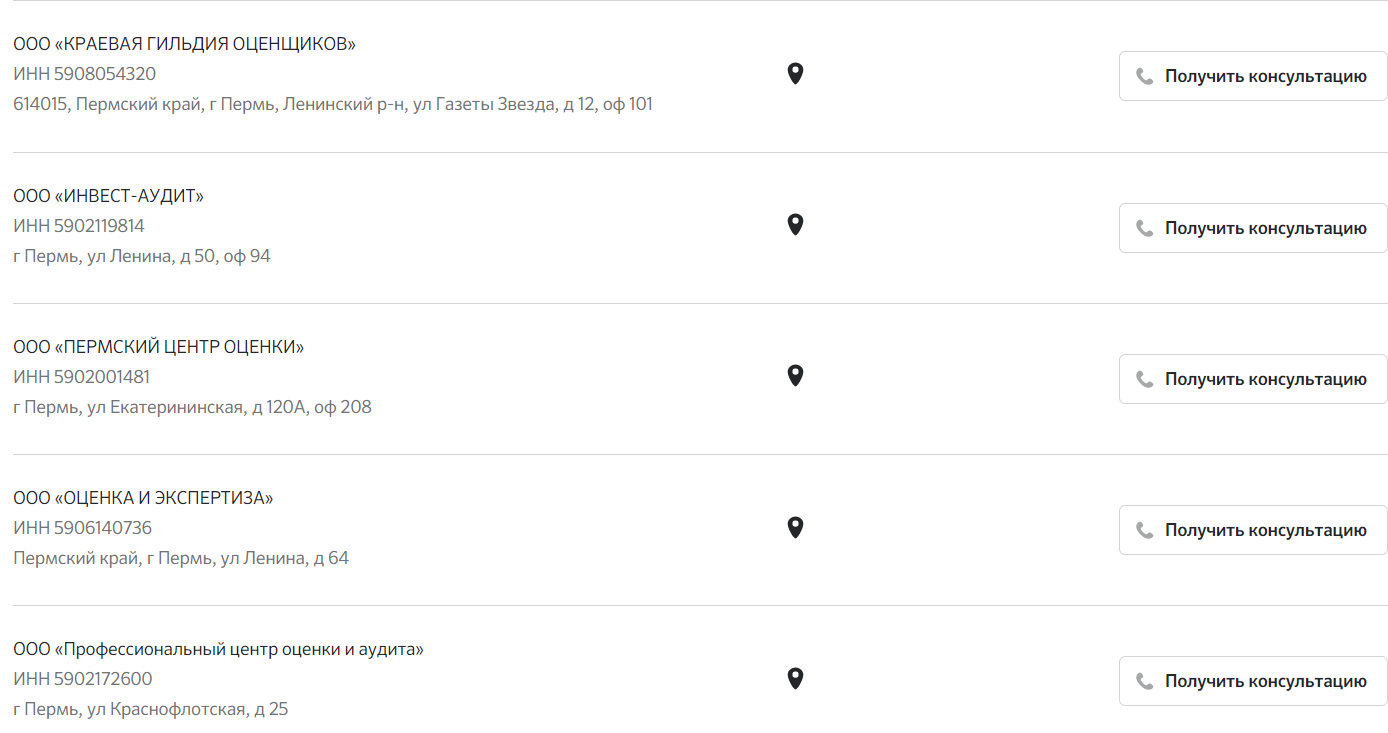

В каждом городе действует свой перечень аккредитованных банком оценочных компаний. Например, если взять Сбербанк и выбрать город Пермь, выйдет перечень из примерно 3 десятков партнерских фирм, ипотечный заемщик может обращаться в любую из них:

Как выбрать оценочную компанию

Так как вы проводите оценку недвижимости для ипотеки, никаких сложностей с выбором не возникнет. Весь процесс оформления сопровождает представитель банка, который во всем поможет, на всех этапах будет давать консультации.

По сути, не имеет никакого значения, какая именно компания проводит оценку. Разница обычно касается только сроков проведения анализа и подготовки отчета. Цены услуг примерно идентичны.

Возможны два варианта выбора:

- Попросить менеджера подобрать вам оценочную компанию и дать ее контакты. Некоторые банки полностью берут организацию оценки, сами договариваются с фирмой и просто говорят продавцу, когда ему ждать специалиста.

- Самостоятельно изучить перечень фирм и выбрать одну из них. Можно звонить, получать консультации, спрашивать о сроках, цене.

Сам же процесс оценки и вид отчета будут идентичными во всех фирмах, поэтому никакой разницы нет.

Как проходит осмотр и оценка недвижимости

Оценка проводится уже после первичного одобрения ипотеки и выбора объекта для покупки. Если покупается объект вторичного рынка или готовая новостройка, оценка проходит сразу, отчет входит в обязательный комплект документов. Если речь о строящемся объекте, то оценка делается после сдачи дома, то есть уже после выдачи ипотеки.

Для проведения оценки необходимо предоставить специалисту выписку из ЕГРН и документы технической инвентаризации. Если понадобятся дополнительные документы, клиенту предварительно сообщат.

Так как квартира еще не куплена, документы для оформления ипотеки и ее оценки собирает продавец. Он же ждет оценщика, встречает его, сопровождает осмотр помещения.

Как проходит оценка недвижимости для ипотеки:

Подать заявку оценочной фирме, оплатить услугу и договориться о визите специалиста. Обычно все это можно сделать дистанционно.

Обеспечить ему доступ в квартиру, дать ее осмотреть, сделать необходимые для отчета фото.Ждать изготовления отчета. Часто аккредитованные банками фирмы-оценщики напрямую присылают отчет в банк, в итоге заемщику не нужно совершать дополнительные действия.

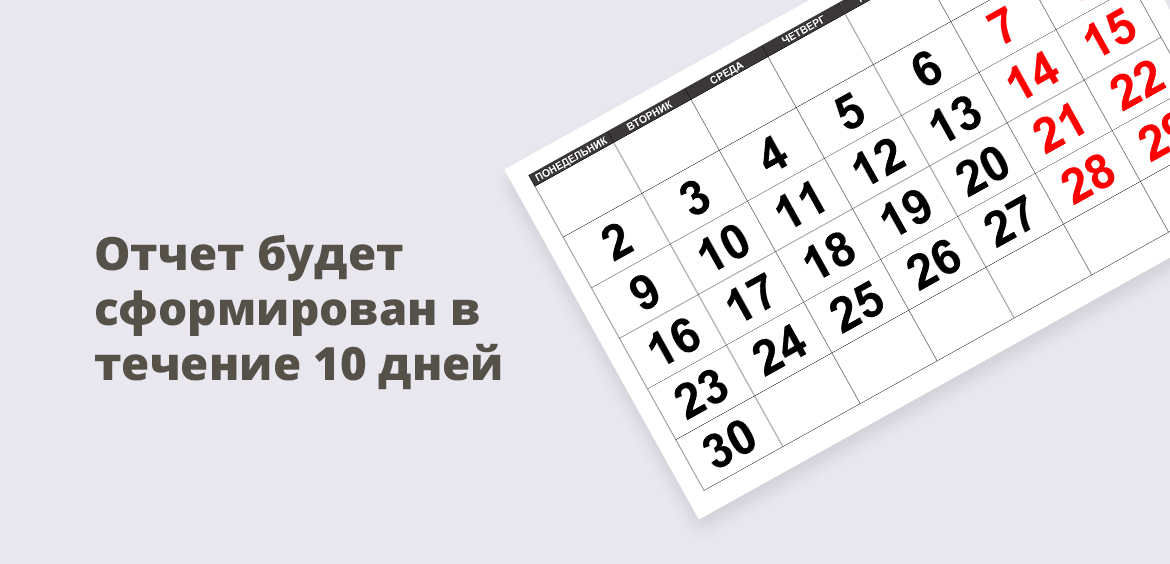

По срокам ориентируйтесь на 5-10 дней. Обычно в первый или второй рабочий день после приема заявки выезжает специалист. Потом 3-6 дней делается отчет и передается в банк. Это время входит в отведенные банком 60-90 дней на поиск объекта и сбор документов на него.

Что касается цены, то она зависит от региона, города, места расположения объекта. Обычно это 3000-6000, в Москве и СПБ стоимость самая высокая.

Оплачивает услугу не банк, а вторая сторона оформления ипотеки. Обычно это первое заинтересованное лицо — покупатель, то есть заемщик. Но можно договориться и о делении стоимости оценки с продавцом поровну или как-то иначе. Тут уже как договоритесь.

Что собой представляет отчет

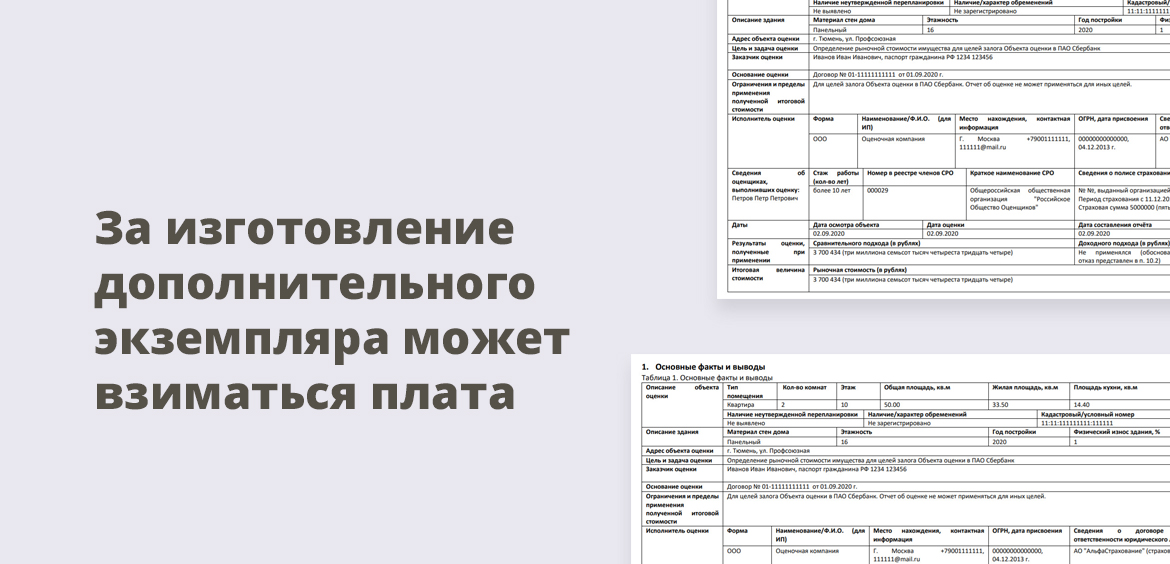

Это не просто бумажка, это объемный документ, в который могут входить 30-40 сшитых между собой листов. В нем дается полный расклад по заказчику, объекту, оценочной фирме.

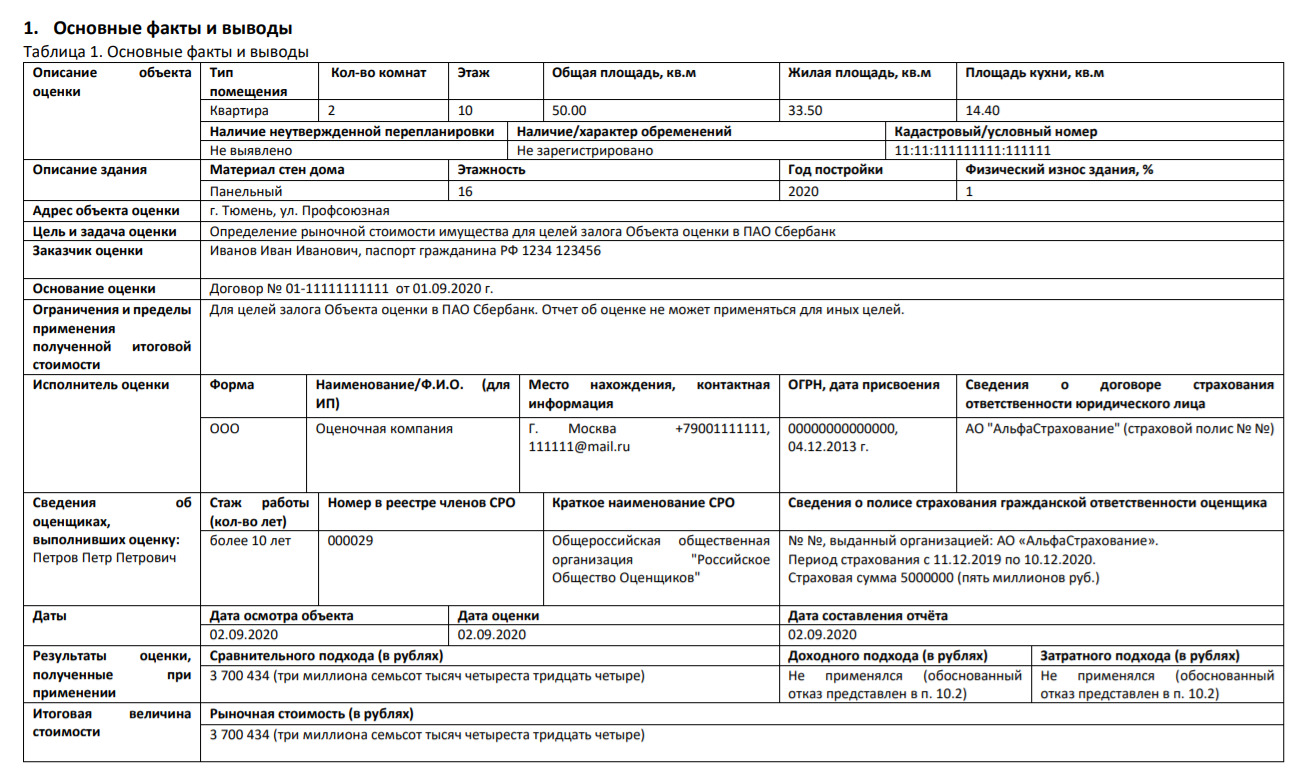

Первый лист отчета содержит основную информацию и выглядит так:

Что отражается в отчете:

- полная информация об объекте: его расположение, метраж, адрес, кадастровый номер и пр.;

- кто проводил экспертную оценку;

- рыночная стоимость квартиры и полный расклад по тому, на каких основаниях установлена именно эта цена;

- фотографии квартиры, в отчет могут входить снимки подъезда, фасада дома, придомовой территории;

- отдельное описание самого многоквартирного дома: в каком он состоянии, состояние подъезда, лифта, наличие коммуникаций, мусоропровода, материал наружных стен, этажность;

- описание самой квартиры: наличие балкона или лоджии, остеклены ли они, площадь кухни, высота потолков, состояние окон и вид из окна, совместный санузел или раздельный, состояние отделки, есть ли перепланировка;

- наличие обременений на объект;

- анализ ликвидности. То есть как долго в случае чего банк будет продавать этот объект.

Большая часть отчета — это анализ ценообразования, объяснение тому, на каких основаниях специалист установил именно такую рыночную стоимость квартиры. Здесь очень много факторов.

Подготовленный отчет действителен в течение полугода. Компания может подготавливать два отчета для банка и заказчика или один, только для банка. Во втором случае, если вам нужен свой экземпляр, за него могут взять плату.

Частые вопросы

Если это серьезная незаконная перепланировка, этот объект для залога банк не примет. Если это незначительная перепланировка без изменения несущих стен и важных конструкций — на усмотрение банка.

Банк не выдаст больше, чем сумма по отчету эксперта. Поэтому вам придется либо решать с продавцом вопрос о скидке, либо добавлять собственные средства.

На нее влияют многочисленные факторы, все они будут отражены в отчете. Самое главное — расположение объекта, стоимость аналогичных в этом районе. Всегда идет сравнение. Плюс играет роль состояние квартиры, дома, отделка.

Если объект уже сдан, оценка проводится обязательно. Если еще не сдан, то ипотека выдается сейчас, а оценка заказывается после введения дома в эксплуатацию и приема квартиры.

Такое не исключено, отчет составляется вручную специалистами, подход может быть разным. Но в целом разница все равно не будет большой.

Зачем ВТБ банку оценка квартирыЗачем оценивать квартиру ? Такой вопрос возникает у многих клиентов, которые приняли решение приобрести недвижимость в рамках ипотечной программы.Стоит отметить … Оценка необходима как при покупке квартиры в новостройке (не всегда, по требованию банка ), так и на вторичном рынке. Какие документы нужны для проведения оценки квартиры Неважно, кто проводит оценку , запрашивается пакет документов. … Как заказать оценку в ВТБ ВТБ ценит время своих клиентов и предлагает заказать оценку жилой недвижимости через официальный сайт банка . Конечно, можно воспользоваться услугами аккредитованных компаний.

Источники- https://www.sravni.ru/ipoteka/info/ocenka-kvartiry-dlja-ipoteki/

- https://realty.rbc.ru/news/60af7a7d9a794748f90db95d

- https://brobank.ru/ocenka-kvartiry-dlya-ipoteki/