Оценка стоимости для ипотеки проводится для оценки залога при получении кредита. Как оценивается квартира для закладной по ипотеке на новостройку.

Зачем нужна оценка квартиры при ипотеке в новостройке?

Закончил в 2001 году СПбГЭУ по направлению «Бухучет и анализ». Работал с 2009 по 2016 год в банке Санкт-Петербург. В данный момент занимается юридической практикой.

Выдавать крупный кредит без обеспечения — для банка такой поступок приравнивается к выбрасыванию денег на ветер. Ведь из 10 заемщиков как минимум 1 окажется не вполне добросовестным, а потерянные деньги, когда-то выданные ему в качестве ссуды, с лихвой перекроют прибыль с остальных 9-ти должников. Именно поэтому оценка является обязательной при ипотеке — это способ обезопасить реализацию залога «в случае чего». Ниже мы рассматриваем тему более подробно.

Обязательно ли оценивать недвижимость и можно ли этого избежать?

Кажется, что новостройка сама по себе не может быть некачественной, а потому вполне резонно встает вопрос — так ли нужна в таком случае оценка квартиры при ипотеке в новостройке? На самом деле, банк требует оценку во всех случаях — и при покупке вторичного жилья, и загородного дома, и новостройки.

Почему так происходит? Дело в том, что, по законодательству, при ипотечном кредитовании закладную на недвижимость невозможно оформить до тех пор, пока это жилье не будет оценено. Точно так же должны быть заранее определены предмет обременения и конкретные обязательства кредитора и заемщика. Законодательная норма закреплена в п. 1 ст. 9 Федерального закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ. Это правило действует и в 2021 году.

Зачем это нужно?

Следом возникает вопрос — зачем вообще оценивать недвижимость? Ведь, видимо, это очень важно, раз даже в законе закреплено обязательство проведения оценки. Причина следующая: банк, выдавая крупный кредит, значительно рискует, ведь, по сути, нет стопроцентной гарантии возвращения ссудных средств. Чтобы минимизировать риски, оформляется обременение. То есть, в случае чего, залоговую недвижимость продадут, чтобы обеспечить невыплачиваемый займ.

Но далеко не каждую недвижимость можно продать быстро — например, дом на отшибе города и точно такой же дом поближе к центру будут обладать совершенно разным спросом. Фактор оперативности очень важен в вопросе реализации залогового имущества, ведь каждый месяц, пока жилье не было продано — это еще один месяц обслуживания, т.е. дополнительных расходов для банка.

Для выполнения этих двух задач жилплощадь должна обладать двумя параметрами: объективной ценностью и ликвидностью. Объясняя простыми словами, первый параметр указывает, что объект обременения может быть интересен кому-либо еще, второй параметр отображает, как много людей, готовых заплатить прямо сейчас, в случае чего заинтересуются предложением.

Первый пример: современный коттедж, расположенный в 200 км от любого крупного города, будет обладать высокой ценностью, но низкой ликвидностью. Потому что, во-первых, в России население куда более охотно покупает квартиры, а не коттеджи, во-вторых, потому что мало кто согласится жить на таком расстоянии от экономических центров. Поэтому дом может продаваться за 5 млн. рублей и больше, но вот срок продаж будет высоким — в среднем 6-12 месяцев.

Второй пример: старая, захламленная однокомнатная квартира в здании, построенном в 70-х годах рядом с Садовым кольцом в Москве. Ее ценность может быть и не очень высокой, относительно более современных квартир в том же районе, но вот ликвидность у квартиры будет чрезвычайно высокой. Потому что очень многие россияне и москвичи хотели бы переехать поближе к центру. Плохой интерьер большого значения иметь не будет, т.к. для покупателей такого жилья главным параметром будет близость к центру города.

Параметры ликвидности и ценности также объясняют, для чего нужна оценка квартиры при ипотеке в новостройке. Новые дома часто строятся на периферии крупных городов. Соответственно, ликвидность жилья в таком районе может быть под вопросом. Без оценки можно примерно установить ценность жилья, но вот определить параметр ликвидности — с большим трудом. Поэтому ее и нужно проводить.

Кем и как проводится?

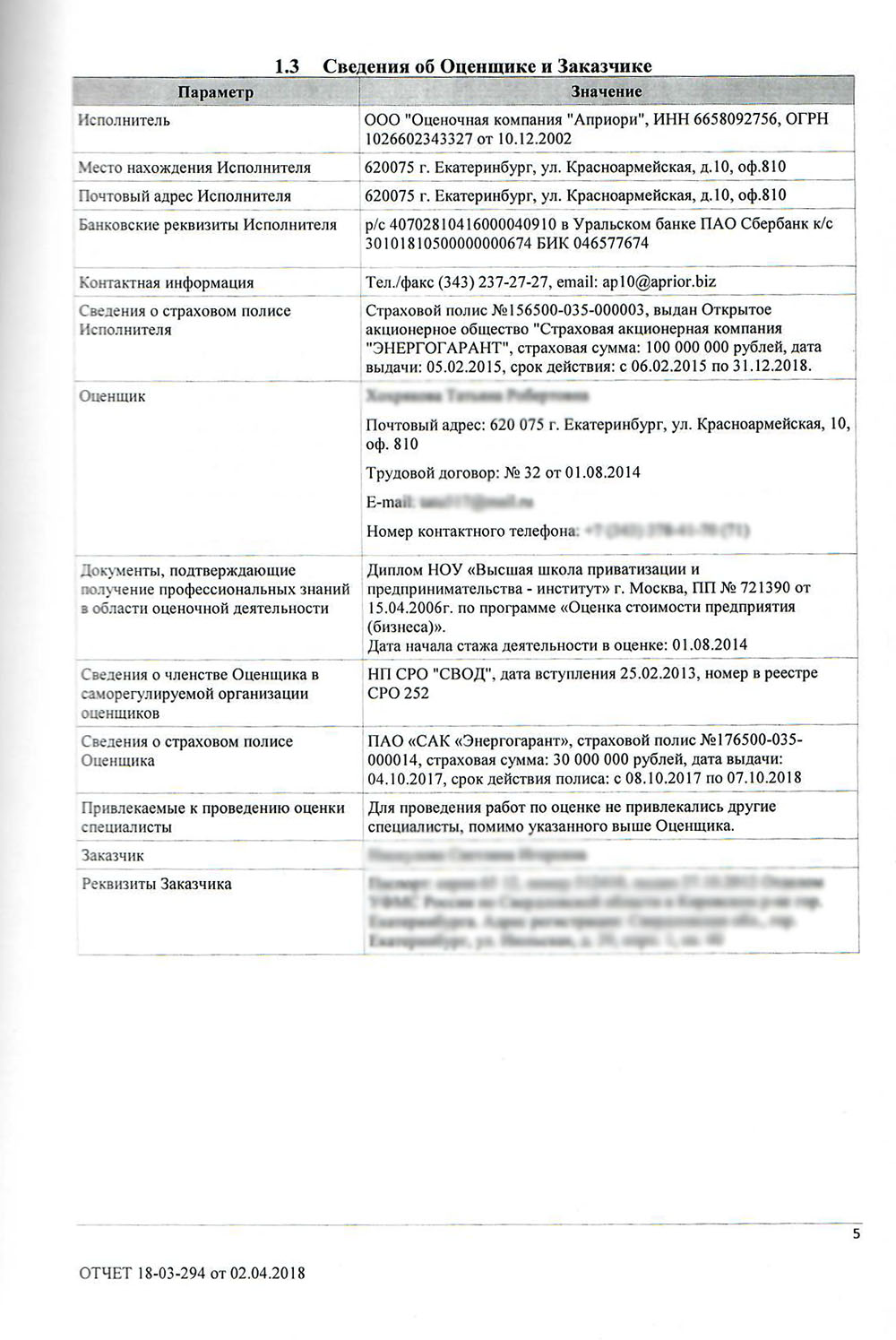

Проводить оценку может только профессиональный оценщик. У него должна быть лицензия, а также сертификат участника системы CPO. Кроме того, перед началом работ требуется в обязательном порядке страхование по системе гражданской ответственности на сумму 300 тысяч рублей. По итогам работ, клиенту выдается готовый отчет по установленной банком форме.

Кто должен заказывать ее и где?

Строго говоря, оплатой оценки может заняться как покупатель жилья, так и ее продавец. Однако, по устоявшейся на российском рынке недвижимости практике, практически всегда бремя оплаты ложится на плечи покупателя. В договоре его будут называть Заказчиком.

Заказать услугу можно либо самостоятельно — например, через интернет или по объявлениям, — а можно и с помощью банка и его аккредитованных оценочных организаций. Второе предпочтительнее, т.к. в таком случае «придирок» к отчету будет значительно меньше.

Стоимость готового отчета зависит от региона, в котором расположено оцениваемое жилье, от стажа и статуса оценочной компании, а также от ее внутренней ценовой политики. В среднем по России отчет обходится в 3000-5000 рублей.

Документы для проведения оценки

Оценка новостройки при ипотеке Сбербанка, ВТБ и других банков требует примерно одного и того же пакета документов:

- Свидетельство о регистрации имущества в Росреестре;

- Технический паспорт квартиры, план инвентаризации и экспликация. Получить эти документы можно в БТИ;

- Выписка из ЕГРН. Она должна удостоверять отсутствие обременения на квартире (когда она уже заложена физическому или юридическому лицу);

- Выписка из домовой книги, а также справка из управляющей компании, удостоверяющая отсутствие задолженности по коммунальным услугам;

- Правоустанавливающие бумаги на недвижимость;

- Документы, показывающие, сколько изначально стоила квартира (например, это может быть договор купли-продажи, в результате которого квартира была куплена);

- Если в доме была проведена перепланировка — разрешение на нее;

- В случае, если ипотека оформляется на еще не построенное жилье, нужен только паспорт и договор ДДУ.

Краткое резюме статьи

Без оценки ни один банк не согласится выдать столь крупный кредит (ипотека по умолчанию считается кредитованием в больших размерах). Ведь оценка — это гарант обеспечения кредита: без заключения экспертов банк не может быть уверен, что, в случае проблем, он сможет быстро и с выгодой продать залоговое имущество. Чтобы банк принял отчет о проведенной оценке сразу и без вопросов, рекомендуем обращаться к аккредитованным оценочным компаниям.

Что должен сделать застройщик до передачи квартиры . Приемка квартиры в новостройке регулируется ФЗ-214 Статьями 7 и 8. При их несоблюдении покупатель может подать на компанию в суд. Согласно закону, застройщик обязан: получить разрешение на ввод объекта в эксплуатацию … Клиент, в свою очередь, обязан принять жилье в установленный срок либо в течение недели после получения письма. Для этого нужно записаться на приемку квартиры . Если в компании говорят, что из-за очереди вас могут принять только спустя два месяца после указанной в письме даты, то застройщик таким образом пытается обмануть и автоматически подписать акт приема-передачи.

Оценка квартиры для ипотеки в 2022 году

Система ипотечного кредитования знакома многим россиянам, ведь достаточно часть приобрести собственное жилье без привлечения заемных ресурсов не представляется возможным. Оценка квартиры для ипотеки является обязательной процедурой, которую необходимо пройти при ее оформлении. Это условие должно выполняться в силу того, что покупаемая на условиях ипотеки недвижимость выступает в качестве залога для банка до тех пор, пока кредит не будет погашен в полном размере.

Оценка квартиры для ипотеки – с какой целью и как она проводится?

Озаботится вопросом о проведении оценки недвижимости необходимо еще до подачи заявления на оформление кредита. Как только интересующий объект, который планируется приобрести, найден, следует привлекать специалистов. Они должны предоставить сведения об актуальной рыночной стоимости квартиры или дома.

При решении выдачи денежных средств в рамках ипотечного кредитования банк значительное внимание уделяет тому, насколько оценено жилье. Это принципиальный момент, который обусловлен желанием застраховать свои риски. Ведь в случае потери платежеспособности клиента банк должен иметь возможность продать квартиру и вернуть выданные в виде кредита средства в полном размере.

Заказ услуг по оценке приобретаемого объекта недвижимости имеет выгоду и для покупателя. Это поможет не попасть в неприятную ситуацию, при которой продавец завысит цену по сравнению с рыночной, а банк выдаст кредит на сумму, размер которой равняется оцененной ликвидной стоимости дома или квартиры. При таком раскладе полученных денег может не хватить на покупку. Неслучайно эксперты рекомендуют пригласить оценщика до того, как будут оговорены итоговые условия сделки.

Куда следует обратиться для заказа оценки квартиру для ипотеки?

Такая услуга как оценка квартиры для закладной предлагается рядом специализированных компаний. Также можно найти оценщика, который работает в индивидуальном порядке от своего лица. При возникновении сложностей при выборе можно обратиться в банк, в котором оформляется ипотека. Как правило, кредитные учреждения сотрудничают с подобными организациями и могут порекомендовать надежного партнера. Некоторые клиенты отказывают от предлагаемой кредитором организации в силу наличия сомнений в независимости оценки. На это есть полное право, однако следует учитывать возможное появление сложностей. Если работа с компанией от банка гарантирует ускоренное рассмотрение заявки на кредит и полное соответствие отчета требованиям банка, то в противном случае возможно возникновение форс-мажорной ситуации.

При самостоятельном поиске оценочной компании следует обратить внимание на требования, которым она должна соответствовать:

- наличие страхования деятельности на период не меньше одного года;

- членство в саморегулируемой организации и внесение взносов в ее фонд;

- наличие полиса страхования на сумму не менее трехсот тысяч рублей;

- не являться родственником того, кто заказывает его услуги.

Также рекомендуется учитывать сложившуюся на рынке репутацию фирмы, срок ее деятельности в данной сфере, отзывы других клиентов. Потенциальный покупатель квартиры может заказать услуги любой компании, в том числе неаккредитованной банком. Если последний не разрешает этого делать и не принимает отчет, рекомендуется взять ответ в письменном виде с указанием причин для отказа. На их основании оценочная компания может исправить свой отчет. В том случае если объективных оснований для отказа нет, банк не имеет право не принять документы. В противном случае есть возможность подать на него иск в суд.

Как выглядит процедура оценки квартиры для ипотеки?

Для вызова специалиста по оценке достаточно оставить заявку в выбранной компании. Чтобы заключить договор, потребуется представить необходимые документы, в число которых входят такие как:

- договор купли-продажи или долевого участия;

- свидетельство о регистрации недвижимости;

- план квартиры, ее экспликацию;

- кадастровый паспорт;

- паспорт или иной документ, удостоверяющий личность.

Требуемые для оказания такой услуги как оценка квартиры для ипотеки документы обязательно нужно подготовить к приходу оценщика.

Есть несколько способов проведения оценки:

- рыночный – анализируется число сделок с подобным объектом;

- затратный – рассчитывается величина расходов на строительные работы;

- доходный – оцениваются перспективы роста цены недвижимости.

В любом случае оценка базируется на неизменных долгосрочных характеристиках объекта.

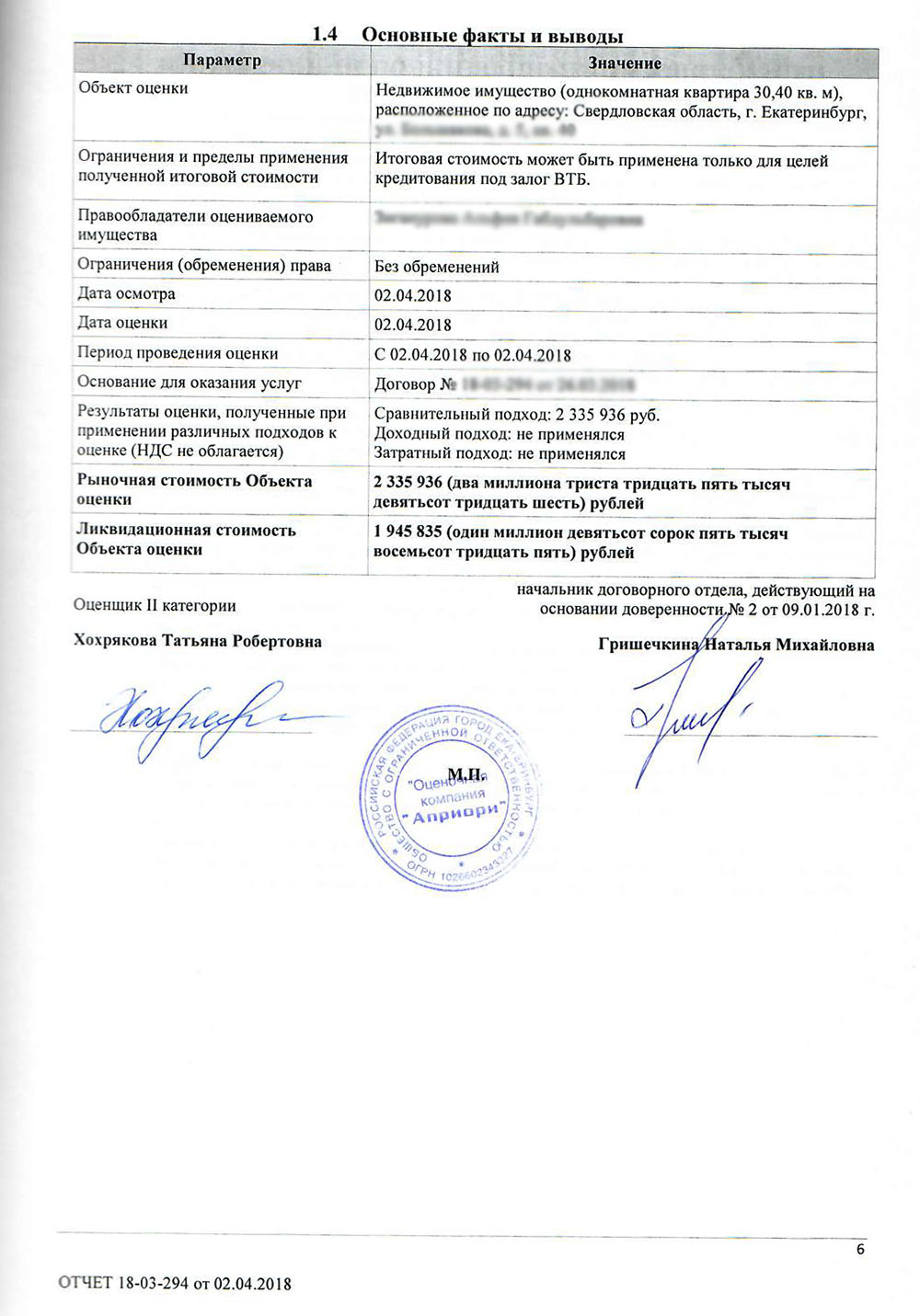

По результатам проведенного анализа состояния квартиры оценочная компания в течение пяти дней готовит отчет установленной формы. Он должен соответствовать нормам, указанным к принятом на федеральном уровне законе. В отчете представлена информация о стоимости объекта (ликвидной и рыночной). Также прилагаются копии документов и фотографии места. Объем такого отчета достигает тридцати страниц. Отчет имеет силу в течение шести месяцев.

Не подписывайте документы о приемке квартиры в новостройке за глаза. Тщательно проверить документы, качество строительства и отделки – это самое важное на финальном этапе покупки. Пошаговую инструкцию дает компания «Метриум Групп». … Если застройщик не укладывается в этот срок, то не позднее чем за два месяца до истечения указанного времени он обязан направить вам соответствующую информацию и предложение изменить договор. Сроки ввода в эксплуатацию и передача ключей – понятия разные, поэтому рассчитывайте, что заселитесь на следующий день после того, как дом примет госкомиссия.

Как сделать оценку квартиры для ипотеки

Оценка квартиры для ипотеки – условие, на основании которого банки предоставляют кредит. Самостоятельно провести оценку квартиры для ипотеки не получится. Для этого придется обратиться в аккредитованное агентство. Где его искать, на основании чего выбирать, можно ли обойтись без оценки квартиры и получить ипотеку – читайте в нашем материале.

Вы собрались брать ипотеку

Вопрос «как сделать оценку квартиры для ипотеки» возникает на этапе, когда банк уже предварительно одобрил вам ипотеку, а вы уже выбрали квартиру, которую точно собрались покупать.

Что это означает:

- Вы определились, в каком банке будете брать ипотечный кредит, вас устраивают предлагаемые сроки и процентная ставка. Вы уже подали справку 2-НДФЛ с работы, копию Трудовой книжки. А банк оценивал вас как надежного плательщика и готов предоставить ипотечный кредит.

- Из всех вариантов, которые вы выбрали самостоятельно, либо при помощи риелтора, вы оставили один – с конкретными показателями по площади, этажности, году и типу постройки и, конечно, ценой.

Теперь необходимо провести оценку квартиры для ипотеки. Если вы берете недостающие деньги в банке, обойти этот вопрос не получится, и вот почему. Пока вы выплачиваете ипотечный кредит, квартира является имуществом с обременением, находится в залоге у банка. Другими словами, она вам до конца не принадлежит, пока вы не вернете взятые у банка под займ деньги. Если же этого по разным причинам не произойдет, и в силу обстоятельств вы не сможете вносить платежи, банк изымет у вас квартиру и продаст ее на торгах, чтобы вернуть себе вложенные средства.

Оценка квартиры для ипотеки как раз и покажет, насколько легко ее будет продать.

К слову, и для вас в оценке квартиры для ипотеки есть своя выгода. Т.к. вы еще на берегу сможете понять, стоит ли квартира тех денег, которые за нее просят или нет. Если же она продается выше/ниже рыночной стоимости, то это повод призадуматься. Особенно, если ниже рыночной стоимости – такая ситуация может говорить о том, что ваш продавец находится на грани банкротства, что в свою очередь, чревато риском потерять квартиру. Т.к. сделка в данном случае может быть опротестована в суде.

Кто проводит оценку квартиры для ипотеки?

Оценку квартиры для ипотеки проводят оценщики. Вы можете посмотреть список агентств, аккредитованных банком, где вы берете ипотеку, на официальном сайте банка. Либо вам подскажет данную информацию риелтор, если вы покупаете квартиру и оформляете все через агентство недвижимости.

Напомним, что оценка квартиры для ипотеки – дело официальное, «дядя с улицы» проводить ее не может. Деятельность оценщиков регулируется ФЗ «Об оценочной деятельности в РФ», который четко определяет основные требования к оценщику. Это может быть компания или индивидуальный предприниматель. В любом случае, у лица, которое будет проводить оценку, должно быть:

- профильное образование,

- членство в СРО,

- застрахованная ответственность.

Пример отчета с оценкой квартиры для ипотеки

Как выбрать компанию для оценки

- Если вы отбираете компанию самостоятельно, разумно выглядит следующий алгоритм. Из того множества компаний, которые представлены на сайте банка (у Сбербанка, к примеру, этот список насчитывает порядка 90 фирм), отбираете штук 10-20.

- Затем мониторите их сайты, раздел цен, сроков и дополнительных услуг.

- При необходимости можно прозвонить и уже выбрать какое-либо одно.

При выборе можно ориентироваться на следующие показатели:

- Срок выезда оценщика: 1-2 дня.

- Сроки готовности отчета: 3-5 дней.

- Стоимость. Может варьироваться. В мегаполисах начинается от 2-3 тысяч рублей.

Что из себя представляет отчет по оценке квартиры

Внешне отчет с оценкой квартиры напоминает сброшюрованную курсовую. Данные с оценкой распечатывают, нумеруют и прошивают. Об этом будем говорить знак в конце отчета. На титульную же сторону отчета выносятся данные по квартире: адрес, по которому она находится, ФИО заказчика и заемщика (могут и не совпадать, если вы попросили заняться этим отчетом кого-то другого). Также указывается дата определения стоимости и дата составления отчета: это важно, т.к. отчет действителен в течении полугода с момента его составления. Вот почему, к примеру, когда вы собираетесь провести рефинансирование ипотеки, в новом банке вас снова попросят сделать оценку квартиры и принести отчет.

Какие сведения содержатся в отчете:

- Стандарты оценки;

- Сведения об оценщике и заказчике;

- Описание квартиры и определение физического износа здания;

- Месторасположения и фотографии объекта;

- Обзор рынка недвижимости, анализ квартир, аналогичных по качеству и месторасположению вашей;

- Определение рыночной стоимости и ликвидационной стоимости.

Какая бывает стоимость

Оценка квартиры для ипотеки будет включать два вида стоимости: рыночную и ликвидационную.

- Рыночная – эта та цена, которую можно получить за квартиру, продав ее без спешки и форс-мажорных обстоятельств.

- Ликвидационная – те средства, которые можно получить за квартиру, если продать ее надо максимально быстро. К примеру, покупка и продажа однокомнатной квартиры всегда произойдет быстрее, чем трешки или эксклюзивной квартиры с террасой. А еще лучше и быстрее «уйдет» однушка, которая находится не на первом, и не на последнем этаже.

Для расчета и той, и другой стоимости, оценщик берет во внимание и состояние самой квартиры и дома, в котором она находится, и цену квартир, которые находятся в этом районе и аналогичны по метражу, планировкам, состоянию дома и т.д.

Из чего складывается рыночная стоимость квартиры

- Месторасположение. Оценка квартиры при ипотеке всегда будет учитывать место, где расположена квартира. Что здесь важно: находится дом в центральном районе или нет. Если не в центральном, то насколько хорошо там с транспортом и социальной инфраструктурой: есть ли школы, детсадики, больницы и пр. Также играет роль, насколько район благоприятен и ухожен в целом. Если рядом расположен завод или промзона, воинские части, суды, следственные изоляторы, – все это повлияет на оценку стоимости.

- Технические характеристики здания. Здесь имеется в виду год и тип постройки, как давно делали капитальный ремонт, находится здание в аварийном состоянии или нет, этажность дома и планировки. Выбирая «хрущевку» или «брежневку», особенно внимательно проверьте, не назначен ли дом под снос или реконструкцию, проводилась ли замена канализационных труб или отопления.

- Состояние квартиры. Основными параметрами тут, конечно, будут этажность, количество комнат, планировка (если проводилась перепланировка, то подтверждение, что она узаконена). Кроме того, в качестве повышающих или понижающих коэффициентов будут наличие ремонта (качественный или сделанный на скорую руку), бытовой техники, мебели, которые останутся после продажи. Сюда же можно отнести наличие или отсутствие пластиковых стеклопакетов, остекления балкона.

- Положение на рынке. Проводится сравнение по аналогичным квартирам: однушка в монолитном доме сравнивается с такими же предложениями. Объектов для сравнения обычно выбирается до 5: так легче понять, где цены искусственно завышены или занижены. Не забывайте и о форс-мажорных обстоятельствах. Сейчас, к примеру, в связи с коронавирусом уменьшилась и платежеспособность населения. А с другой стороны, действует господдержка, по которой можно приобрести жилье в новостройке, что тоже снижает спрос на квартиры на вторичном рынке недвижимости.

Из чего складывается ликвидационная стоимость квартиры

Ликвидационная стоимость высчитывается по специальной формуле. Нам же важно знать, что на нее влияют два базовых фактора:

- Фактор стоимости денег во времени;

- Фактор эластичности спроса по цене.

Что такое эластичность спроса по цене? Это количество потенциальных покупателей и степень специализации объекта. Чем больше число потенциальных покупателей, тем выше эластичность спроса (и это хорошо). Чем выше специализация объекта, тем ниже эластичность спроса по цене на него (что не есть хорошо). Другими словами: если вы покупаете стандартную однушку в относительно новом доме, не на первом и не на последнем этаже, со стандартной планировкой, возле метро, то вы потом ее очень быстро продадите, т.к. купить ее захотят очень многие. Если же ваша квартира – это трех- или четырехкомнатная квартира с дизайнерским ремонтом, или же таунхаус за чертой города, то рассчитывать на очень быструю последующую продажу не

Что такое стоимость денег во времени?

Наверняка вы слышали, что со временем деньги дешевеют. Это и есть стоимость денег во времени: через год тысяча рублей под влиянием инфляции будет «стоить» гораздо меньше. Поэтому, когда речь идет о продаже квартиры, но сбыть ее лучше в разумные сроки. Иначе, условно говоря, вы получите за квартиру свои желаемые 5 млн, но через год. Соответственно, за это время они успеют «подешеветь».

Когда квартира продается по ликвидационной цене, банк погашает оставшийся кредит, а а то, что останется после этого, получает зайемщик. Поэтому вам выгодно, чтобы ликвидационная цена была все-таки достаточно высокой. К слову, у недорогих стандартных квартир разбег между ликвидационной и рыночной стоимостью невелик. Поэтому продать их можно быстро, о чем говорилось выше.

Можно ли повлиять на результат оценки для ипотеки?

Желание повлиять на оценку квартиры для ипотеки вполне понятно: от этого зависит, сколько в итоге банк выдаст денег на покупку. Даже если собственник квартиры оценивает ее выше, и при этом выставленная цена сильно отличается от рыночной, то банк все равно будет ориентироваться на рыночную цену, указанную в отчете. Вы, конечно, можете переговорить с оценщиком, попросить учесть свежесть и качество ремонта, замену коммуникаций, остающуюся технику или мебель. Для них есть свои коэффициенты, которые могут повысить рыночную стоимость квартиры.

При этом все же не стоит прибегать к мошенническим схемам. Этим вы навредите только себе: банк сделает отметку в вашей кредитной истории, что вы пытались ввести его в заблуждение. Эту отметку будут видеть и другие банки. Поэтому придерживайтесь честных методов и успехов в вашей покупке!

Кажется, что новостройка сама по себе не может быть некачественной, а потому вполне резонно встает вопрос — так ли нужна в таком случае оценка квартиры при ипотеке в новостройке ? На самом деле, банк требует оценку во всех случаях — и при покупке вторичного жилья, и загородного дома, и новостройки . Почему так происходит? Дело в том, что, по законодательству, при ипотечном кредитовании закладную на недвижимость невозможно оформить до тех пор, пока это жилье не будет оценено. Точно так же должны быть заранее определены предмет обременения и конкретные обязательства кредитора и заемщика.

- https://vkreditbe.ru/zachem-nuzhna-otsenka-kvartiry-pri-ipoteke-v-novostrojke/

- https://bankiros.ru/wiki/term/ocenka-kvartiry-dla-ipoteki

- https://egrnreestor.ru/articles/kak-sdelat-otsenku-kvartiry-dlya-ipoteki