Целью курсовой работы является исследование бухгалтерского учета в строительных организациях.

Данной целью определяются следующие задачи:

• Исследовать роль и значение бухгалтерского учета в строительной организации.

• Учет затрат в строительных организациях

Содержание

ВВЕДЕНИЕ……………………………………………………………………….3

1.РОЛЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

1.1Виды и характеристика особенностей деятельности строительной организации………………………………………………………………………4

1.2 Задачи и принципы учета в строительной организации…………………5

2. УЧЕТ ЗАТРАТ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

2.1 Учет запасов и заработной платы…………………………………………………………………………. …..7

2.2 Учет затрат по займам и аренды……………………………………………21

ЗАКЛЮЧЕНИЕ……………. …………………………………………………..30

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Работа состоит из 1 файл

1.РОЛЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

1.1Виды и характеристика особенностей деятельности строительной организации………………………………………………… ……………………4

Объекты, основные задачи и методы бухгалтерского учета

1.2 Задачи и принципы учета в строительной организации…………………5

2. УЧЕТ ЗАТРАТ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

2.1 Учет запасов и заработной платы……………………………… …………………………………………. …..7

2.2 Учет затрат по займам и аренды……………………………… ……………21

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

После перехода от административного регулирования в экономике нашей страны к рыночным экономическим отношениям возникла необходимость в приведении, в соответствии с новыми условиями, нормативной базы бухгалтерского учета, как-то разработка положений, приказов, приводящих бухгалтерский учет к удобству и применимости в условиях нового времени. К середине 90-х годов в связи с возрастающей интеграцией Республики Казахстан в мировую экономику, возросшим инвестициям в отечественную экономику, возникновением большого количества совместных предприятий, и требованиями инвесторов и совладельцев к ведению отчетности в соответствии с международными стандартами возникла необходимость приведения казахстанского бухгалтерского учета к мировым стандартам (МФСО), которые регулируют все аспекты ведения бухгалтерского учета.

В этой курсовой работе мы хотели бы раскрыть такую актуальную на сегодняшний день тему, как особенности бухгалтерского учета в строительных организациях. Необходимо отметить большую актуальность данной темы на современном этапе, т.к. в Республике Казахстан идет активное становление и развитие строительной индустрии, которая имеет свои особенности и свои механизмы развития. Поскольку развитие строительной промышленности идет бурными темпами, необходимо перестраивать и бухгалтерский учет в строительных организациях.

Предметом нашего исследования является изучение особенностей учета в строительных организациях.

Объектом исследования служит учет в строительных организациях

Целью курсовой работы является исследование бухгалтерского учета в строительных организациях.

Урок 4. Весь бухгалтерский учёт на примере одной задачи

Данной целью определяются следующие задачи:

- Исследовать роль и значение бухгалтерского учета в строительной организации.

- Учет затрат в строительных организациях

Методологической основой данного исследования явились Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности», Послание Президента Республики Казахстан Н. А. Назарбаева «Основные направления внутренней и внешней политики на 2006 год», казахстанские и международные стандарты бухгалтерского учета, работы таких ученых, как Радостовец В.В., Нурсеитов Э.О., Толпаков О.М., Попова Л.А.и многих других.

Данная курсовая работа состоит из введения, двух глав, заключения, списка литературы и приложения.

1.РОЛЬ И ЗНАЧЕНИЕ БУХГАЛТЕРСКОГО УЧЕТА В СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

1.1Виды и характеристика особенностей деятельности строительной организации

Строительство является специфическим видом деятельности материального производства. Строительная отрасль занимается созданием новых объектов основных средств, реконструкцией и модернизацией действующих объектов и их капитальным ремонтом. Готовой продукцией строительной индустрии являются:

- Жилые и производственные здания

- Объекты культурно-бытового назначения

- автомобильные и железные дороги

- различные мосты

- линии связи и электропередачи

- сети водоснабжения и канализации

- различные трубопроводы

Для перехода нашей страны к рыночным отношениям в строительной индустрии действовала хорошо отлаженная система взаимоотношений участников строительства, которая базировалась на четкой нормативно-технической базе СНиПов, ГОСТов, СН, ТУ, ЕНиРов и прочих нормативных документов позволяющих осуществлять четкий контроль за формированием стоимости строительства, учетом его себестоимости и качеством выполненных строительно-монтажных работ.

Строительство — одна из материалоемких отраслей производственной деятельности, потребляющая огромные объемы строительных материалов и изделий. Затраты на материалы в сметной стоимости строительно- монтажных работ составляют более 50%. Примерно 25% грузовых перевозок строительных материалов и изделий осуществляется по железной дороге, около 60% приходится на долю речного и автомобильного транспорта.

Повышение эффективности строительства в значительной мере зависит от широкого использования материалов и изделий, обеспечивающих индустриализацию строительных работ, переход к монтажу зданий и сооружений из сборных деталей и конструкций, объемных элементов, изготавливаемых в заводских условиях. При этом, естественно, должны быть обеспечены условия рентабельности и конкурентоспособность работы таких предприятий. Прежде всего, это качество продукции, т.е. соответствие ее технических параметров нормативным требованиям, включая долговечность производимой продукции

Качество, долговечность и стоимость сооружений в весьма значительной степени зависят от того, насколько правильно строителем были выбраны и применены материалы для отдельных частей сооружений.

Выполнение этих задач возможно при следующих обстоятельствах:

- насколько свойства выбранных материалов оказались соответствующими эксплуатационным условиям, в которых эти материалы работают в сооружении;

- насколько правильно были выбраны и применены способы обработки и укладки выбранного материала в сооружение.

1.2 Задачи и принципы учета в строительной организации

Для успешного управления строительной организацией необходимо знать, что производить, в каком количестве и во что обходится изготовление объекта строительства и т. д. В то же время, чтобы оптимально использовать трудовые, материальные, денежные, финансовые ресурсы строительной организации необходимо наблюдать, измерять, контролировать и регистрировать все факты ее хозяйственной жизни. Такие сведения наиболее полно и достоверно можно получать с помощью системного бухгалтерского учета. В бухгалтерском учете хозяйственные процессы, имеющие место в деятельности строительной организации, отражаются не только с количественной, но и с качественной стороны. Например, определяются не только объем изготовленной строительной продукции или оказанных услуг, но и их себестоимость, издержки обращения, полученный доход и т. д. Таким образом, бухгалтерский учет является одной из функций управления организацией.

Бухгалтерский учет имеет особенности, которые отличают его от других видов хозяйственного учета (оперативного, статистического, налогового), а именно:

- функции бухгалтерского учета ограничиваются рамками конкретной организации;

- в системе бухгалтерского учета имеет место сплошное отражение всех без исключения хозяйственных операций, которые осуществляются в организации;

- непрерывность во времени отражения происходящих хозяйственных фактов;

- каждый хозяйственный факт оформляется документально при помощи первичного документа или машинного носителя информации, который имеет правовую основу;

- все имущество, обязательства и хозяйственные процессы обязательно отражаются в денежном выражении путем обобщения натуральных показателей;

- взаимосвязанность отражения хозяйственной деятельности, обусловленная взаимной зависимостью совершающихся фактов;

- использование своих специфических методов обработки данных, которые не применяются в других видах учета или применяются не всегда.

Другими словами, бухгалтерский учет формирует показатели, по которым можно делать выводы о величине имущества, обязательств, капитале организации, а также об их структуре. Данные учета незаменимы при планировании, прогнозировании и принятии текущих управленческих решений.

Кроме того, организация учета в отдельных отраслях экономики тоже имеет свои особенности, обусловленные спецификой отрасли, а также конкретных условий хозяйствования.

К настоящему моменту можно выделить следующие основные задачи бухгалтерского учета строительной организации:

- формирование полной и достоверной информации о деятельности строительной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам, а также внешним — инвесторам, кредиторам, партнерам и другим пользователям бухгалтерской отчетности;

- обеспечение необходимой информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства при осуществлении строительной организацией хозяйственных операций, а также за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами на строительные работы;

- предотвращение отрицательных результатов хозяйственной деятельности строительной организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

2. УЧЕТ ЗАТРАТ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ

2.1 Учет запасов и заработной платы

Товарно-материальные запасы являются составной частью оборотных активов и, в свою очередь, зависят от вида деятельности компании. Так товарно-материальные запасы торговой компании включают в себя все товары, находящиеся в ее собственности и предназначенные для продажи, в том числе и товары в пути. Запасы производственной компании представляют собой сырье, полуфабрикаты, часто именуемые «незавершенным производством», и готовую для продажи продукцию. Несмотря на такое разнообразие запасов, существует признак, их объединяющий. Таким признаком является способность товарно-материальных запасов трансформироваться в денежную наличность в течение короткого времени.

В соответствии с МСФО 2 «Запасы», запасы — активы, предназначенные для продажи в ходе обычной деятельности, или для производства товаров (услуг) для такой продажи, а также сырье и материалы, используемые в процессе производства. Запасы также включают недвижимость, предназначенную для перепродажи. Запасы компании, производящей услуги, включают в себя стоимость оказанных услуг, по которым еще не признана выручка. В условиях экономической реформы повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и товарно-материальных запасов. Для сохранения и повышения эффективности использования материальных запасов необходимо ведение качественного учета в этой сфере.

В общем понимании запасы — это активы в виде:

- запасов сырья, материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, прочих материалов предназначенных для использования в производстве или при выполнении работ и услуг;

- незавершенного производства;

- готовой продукции;

- товаров, предназначенных для продажи.

Запасы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. В отличие от средств труда, сохраняющих в производственном процессе свою форму и переносящих стоимость на продукт постепенно, предметы труда потребляются целиком и полностью переносят свою стоимость на этот продукт и заменяются после каждого производственного цикла.

Источник: www.freepapers.ru

Глава 18 бухгалтерский учет и аудит в строительстве 18.1. сущность, основные задачи и принципы бухгалтерского учета

Глава 18 бухгалтерский учет и аудит в строительстве 18.1. сущность, основные задачи и принципы бухгалтерского учета: Экономика строительства, И.С. Степанова, 2007 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Учебник, подготовленный преподавателями кафедры экономики и управления в строительстве Московского государственного строительного университета совместно с преподавателями других российских вузов, содержит систематизированное изложение вопросов теории.

Глава 18 бухгалтерский учет и аудит в строительстве 18.1. сущность, основные задачи и принципы бухгалтерского учета

Согласно Федеральному закону «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ все предприятия, независимо от организационно-правового статуса и формы собственности, обязаны осуществлять бухгалтерский учет и представлять бухгалтерскую отчетность в установленном объеме учредителям, участникам организации или собственникам имущества, а также соответствующим государственным органам. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, должны предъявлять налоговым службам декларации о доходах и расходах, которые невозможно правильно составить без ведения бухгалтерского учета по установленным формам.

Все хозяйствующие субъекты (в том числе и предприниматели, осуществляющие свою деятельность без образования юридического лица) ведут учет имущества и хозяйственных операций. Хозяйственный учет представляет собой количественное отражение и качественную характеристику происходящих экономических процессов в целях эффективного управления предприятием. Для разработки обоснования, реализации и оценки управленческих решений необходима технологическая, техническая, экономическая, социальная информация.

В зависимости от характера данных, методов их получения и способов группировки хозяйственный учет принято подразделять на оперативный, статистический и бухгалтерский.

Оперативный учет предназначен для быстрого и оперативного отражения совершаемых хозяйственных процессов непосредственно в ходе их осуществления; прерывен во времени; характеризуется краткостью и быстротой получения учетных данных. Учет ведется без применения какой-либо системы, данные сообщаются устно и (как правило, не документируются) служат для повседневного текущего руководства и управления предприятием: например, наличие материальных запасов, объем выполненных работ за смену.

Статистический учет связан с отражением массовых социально-экономических явлений в производственной и непроизводственной сфере, отраслях, экономике в целом. Например, списочная численность работников предприятия на 1 января.

■ Бухгалтерский учет представляет собой систему сбора, регистрации и обобщения информации в денежном выраже-I нии об имуществе, обязательствах организации и их движе-| нии путем сплошного непрерывного и документального учета всех хозяйственных операций. Под хозяйственной опера-I цией понимается любое движение денег в организации в связи | с осуществлением какого-либо действия, т.е. факта финансо-I во-хозяйственной деятельности предприятия, оформленного ‘ < соответствующим документом, имеющим необходимые рек-| визиты учета (наименование товара, работ, услуг; дата one >рации; наименование сторон, совершивших данную хозяй-5 ственную операцию; учетные измерители: натуральные, тру-; довые, денежные).

) Учет хозяйственных операций ведется путем: і / сбора и регистрации всей первичной информации на ос-.І нове первичных учетных документов;

s / систематизации информации, содержащейся в первичных учетных документах; і V обобщения информации на основе первичных документов.

Учет необходим для составления бухгалтерской (финансо-I вой) отчетности и проведения анализа производственно-хозяй-| ственной и финансовой деятельности организации. Данные І бухгалтерского учета содержат большую часть информации, I необходимой для реализации основных функций управления | строительным предприятием: планирования (прогнозирова-f ния), контроля и анализа (оценки). Таким образом, бухгал-| терский учет — это часть управленческого комплекса орга-j низации.

t Обязательный учет всего имущества, производственных і запасов, затрат (издержек строительного производства), объемов выполненных строительно-монтажных работ, оказанных , услуг, задолженностей (дебиторской и кредиторской) и обя-^ зательств, имеющихся фондов, денежных средств (рубленых І и валютных) означает полное отражение финансово-хозяй-4. ственной деятельности (всех хозяйственных операций), а также активов и пассивов предприятия.

Непрерывность (во времени) требует постоянного наблюдения и соответствующих записей (заполнение бухгалтерских регистров) в документах о совершаемых на предприятии движениях (изменениях) материальных ценностей, денежных средств, расчетов, обязательств и т.п.

Взаимосвязанноетъ отражения хозяйственных операций в бухгалтерском учете вызвана зависимостью совершающие —

ся между собой фактов финансово-хозяйственной деятельности предприятия. Так, после оплаты услуг сторонних организаций уменьшится не только задолженность предприятия перед ними, но и наличие денежных средств на расчетном счете.

Важное значение при организации бухгалтерского учета имеет использование учетных измерителей деятельности предприятия. Существует три вида учетных измерителей: денежные (стоимостные), натуральные, трудовые.

В бухгалтерском учете используются следующие основные понятия:

первичный учет — заполнение первичных документов при совершении хозяйственных операций. Он является основой для синтетического и аналитического учетов;

аналитический учет — учет детальной информации об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета;

синтетический учет — систематизация первичных учетных данных бухгалтерского учета по видам имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета;

план счетов бухгалтерского учета — систематизирован ный перечень всех балансовых счетов, используемых в сис теме бухгалтерского учета;

бухгалтерская отчетность — единая система показателей, отражающих имущественное и финансовое положение предприятия и финансовые результаты его хозяйственной деятельности за отчетный период, составляемая на основе данных бухгалтерского учета по установленным формам;

бухгалтерский баланс — способ экономической группировки и обобщения имущества по составу и размещению и источников его формирования, выраженный в денежной оценке и составленный на определенную дату;

активы — хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем. Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию;

обязательства — это существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности и расчеты по которой должны привести к оттоку активов. Обязательства могут возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. Погашение обязательств предполагает обычно отток соответствующих активов в виде выплаты денежных средств или передачи других активов (оказания услуг). Погашение обязательств может происходить также в форме замены обязательств одного вида другим, преобразования обязательств в капитал, снятия требований со стороны кредитора;

капитал — это вложения собственника и прибыль, накопленная за время деятельности организации. При определении финансового положения организации величина капитала определяется как разница между активами и обязательствами;

доход — это увеличение экономических выгод в течение отчетного периода пли уменьшение обязательств, которые приводят к увеличению капитала, отличного от вклада собственников. К доходам относят выручку от реализации строительных работ, услуг, проценты и дивиденды к получению, роялти, арендную плату, а также прочие доходы;

расход — это уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственниками. К расходам относят затраты на выполнение реализованных строительных работ, услуг, оплату труда работников, амортизационные отчисления, а также потери (убытки от стихийных бедствий, продажи основных средств, изменений валютных курсов и др.).

Основные задачи бухгалтерского учета заключаются в:

формировании полной и достоверной информации о деятельности предприятия, его имущественном положении для внутренних и внешних пользователей: собственников, кредиторов, инвесторов, руководителей и т.п.;

обеспечении необходимой информации для контроля за соблюдением законодательства Российской Федерации при осуществлении хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, а также за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами и сметами;

предотвращении отрицательных результатов хозяйственной деятельности и выявлении внутрихозяйственных резервов, обеспечивающих финансовую устойчивость предприятия.

Содержание основных задач бухгалтерского учета указывает приоритеты и назначение информации, формируемой в системе бухгалтерского учета. В первую очередь бухгалтерский учет и бухгалтерская отчетность призваны удовлетворять потребности собственников и управляющих, а также инвесторов и кредиторов в необходимой для них финансовой информации.

Составление налоговой отчетности с целью контроля за соблюдением налогового законодательства является вторичной (производной) задачей бухгалтерского учета. Она формируется на основе данных бухгалтерского учета как самостоятельная, специально составляемая для этой цели и, следовательно, отличающаяся от обобщенной информации бухгалтерской отчетности. Задачи, которые решают бухгалтерская и налоговая отчетности, существенно различаются, а значит, различаются и показатели отчетности. Бухгалтерская отчетность формируется на базе обобщающей информации бухгалтерского учета. Налоговая отчетность компонуется из дан ных, зафиксированных на счетах бухгалтерского учета, путем специальных расчетов и корректировки показателен бухгалтерской отчетности.

Законодательство Российской Федерации о бухгалтерском учете устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в стране, включает Федеральный закон «О бухгалтерском учете», другие федеральные законы, указы Президента Российской Федерации, постановления Правительства. Общее методологическое руководство бухгалтерским учетом возложено на Правительство РФ, а основной государственный орган, осуществляющий регулирование бухгалтерского учета, — Министерство финансов Российской Федерации.

Основная цель законодательства о бухгалтерском учете — обеспечить единообразный учет имущества, обязательств и хозяйственных организаций, а также составление и представление сопоставимой и достоверной информации об имущественном положении, доходах и расходах организаций, необходимой пользователям бухгалтерской отчетности.

Основные правила ведения бухгалтерского учета следующие.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации — в рублях.

Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации.

Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации.

Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета, который разрабатывается и утверждается организацией на основе Плана счетов бухгалтерского учета, утвержденного Министерством финансов РФ. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета.

Все хозяйственные операции и результаты инвентаризации подлежат своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий.

В бухгалтерском учете организаций текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Документирование имуществ, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык.

Для ведения бухгалтерского учета в организации формируется учетная политика, предполагающая имущественную обособленность и непрерывность деятельности организации, последовательность применения учетной политики, а также временную определенность фактов хозяйственной деятельности.

Факты хозяйственной деятельности отражаются в бухгалтерском учете и отчетности того периода, в котором совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Например, начисленная работникам организации оплата труда относится на издержки производства или обращения того периода, в котором она начислена, независимо от фактического времени выплаты начисленной суммы работникам.

10. Формируемая организациями учетная политика должна соответствовать требованиям объективности; полноты;

оперативности; осмотрительности; приоритета содержания

перед формой; сопоставимости планируемых, нормативных

и учетных показателей; экономичности учета.

Объективность учетных данных достигается при достоверном документировании всех хозяйственных операций, соблюдении правил осуществления инвентаризаций, денежной оценки, учета текущих затрат.

Полнота и простота учета состоят в представлении всей учетной информации, необходимой для управления производством, при исключении дублирования и ненужных показателей. Учетная информация должна быть максимально доступной для руководителей и специалистов предприятия и его подразделений, учредителей, участников и собственников имущества организации.

Оперативность учета заключается в своевременном представлении учетных данных для управления производством и составления отчетности.

Требование осмотрительности (осторожности) означает большую готовность к учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская скрытых резервов). Для покрытия таких убытков предусматривается создание специальных резервов, например резерв по сомнительным долгам. Они могут создаваться в течение финансового года (ежеквартально) на основе проведенной инвентаризации, не погашенной в установленный срок дебиторской задолженности.

Сопоставимость планируемых (прогнозных ), нормативных и учетных показателей необходима для контроля за нормами расхода ресурсов (недопущением перерасхода ресурсов), например по показателям производительности труда, материалоемкости, себестоимости строительно-монтажных работ, а также за выполнением договоров, планов работ и т.п. Следует, однако, иметь в виду, что по ряду показателей полной сопоставимости может и не быть, так как в состав фактических затрат на производство строительной продукции могут входить непланируемые непроизводительные расходы и потери от брака, простои по погодным условиям.

Экономичность учета характеризуется следующими показателями: количеством работников предприятия, приходящихся на одного специалиста по бухучету; уровнем компьютеризации труда работников бухгалтерии, определяемого отношением стоимости технических средств по учету (по остаточной стоимости данных средств) к среднесписочной численности специалистов по бухгалтерскому учету; уровнем затрат на учет, определяемым как отношение затраченных средств на осуществление бухучета к объему произведенной продукции.

Экономика строительства

Обсуждение Экономика строительства

Комментарии, рецензии и отзывы

Глава 18 бухгалтерский учет и аудит в строительстве 18.1. сущность, основные задачи и принципы бухгалтерского учета: Экономика строительства, И.С. Степанова, 2007 читать онлайн, скачать pdf, djvu, fb2 скачать на телефон Учебник, подготовленный преподавателями кафедры экономики и управления в строительстве Московского государственного строительного университета совместно с преподавателями других российских вузов, содержит систематизированное изложение вопросов теории.

Все материалы сайта охраняются авторским правом! Наш сайт предоставляет возможность онлайн чтения учебников, но не скачивания. Если вас заинтересовала какая то книга, купите её в издательстве.

Если вы автор книги и не хотите, чтоб она была на сайте, то напишите нам и она будет немедленно удалена. По всем вопросам обращаться на почту [email protected]

Источник: uchebnik.biz

Презентация на тему Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции

Презентация на тему Презентация на тему Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции из раздела Разное. Доклад-презентацию можно скачать по ссылке внизу страницы. Эта презентация для класса содержит 74 слайдов. Для просмотра воспользуйтесь удобным проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций TheSlide.ru в закладки!

- Главная

- Разное

- Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции

Слайды и текст этой презентации

Тема 2. УЧЕТ ЗАТРАТ ПОДРЯДНОЙ СТРОИТЕЛЬНОЙ ОРГАНИЗАЦИИ НА ПРОИЗВОДСТВО СМР

1.Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции

2.Объекты и методы учета затрат на производство строительно-монтажных работ

3.Классификация затрат, включаемых в себестоимость строительно-монтажных работ

4.Учет затрат на производство строительно-монтажных работ по элементам затрат

5.Учет затрат на производство строительно-монтажных работ по статьям калькуляции

6.Сводный учет затрат на производство строительно-монтажных работ

1.Задачи и принципы бухгалтерского учета затрат на производство готовой строительной продукции

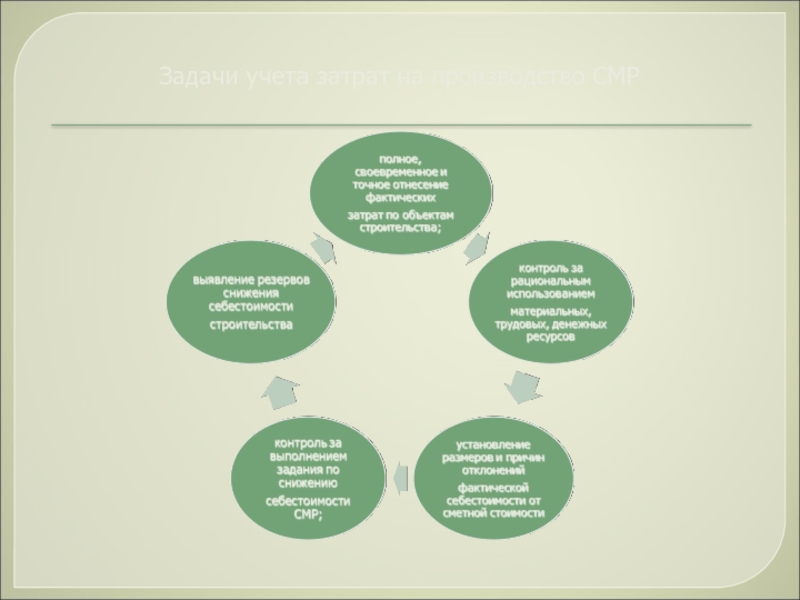

Задачи учета затрат на производство СМР

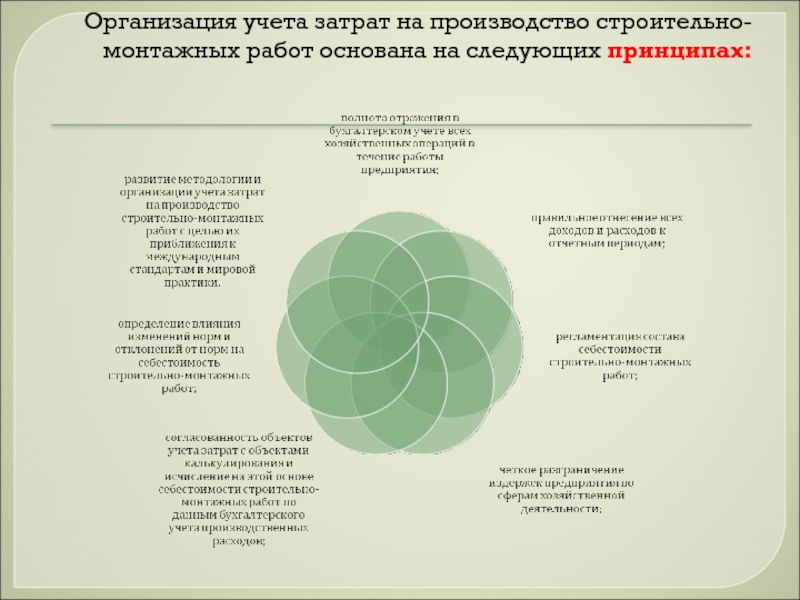

Организация учета затрат на производство строительно-монтажных работ основана на следующих принципах:

Объектами учета затрат в строительстве являются:

При производстве строительных работ

объект (здание, сооружение, жилой дом, линия электропередачи и др.), на который имеется утвержденная смета или сводный сметный расчет стоимости строительства.

По монтажу оборудования, устройству отопления, вентиляции, электроосвещению и другим специализированным работам

комплексы работ, выполняемых субподрядными организациями.

Методы учета затрат в строительстве

Основной метод учета затрат на производство строительных работ – позаказный, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства, монтажа и вид работ в соответствии с договором, заключенным с заказчиком. Для учета затрат на каждый заказ открывается отдельный аналитический счет с указанием кода заказа.

Метод накопления затрат

(котловой метод)

При котловом методе учета все затраты, при выполнении строительных работ, собираются в целом по организации без распределения по объектам строительства.

Котловой метод учета затрат могут применять только организации, выполняющие однородные специальные виды строительных работ с незначительной продолжительностью их выполнения.

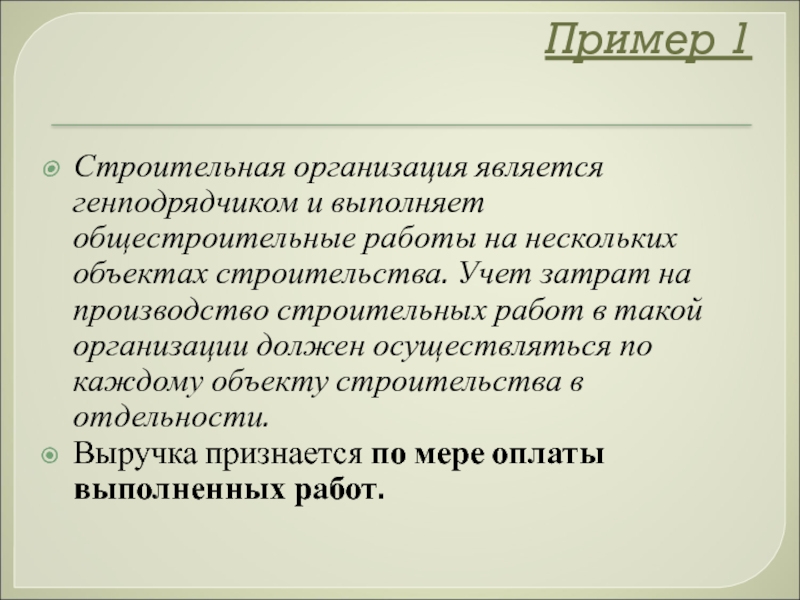

Строительная организация является генподрядчиком и выполняет общестроительные работы на нескольких объектах строительства. Учет затрат на производство строительных работ в такой организации должен осуществляться по каждому объекту строительства в отдельности.

Выручка признается по мере оплаты выполненных работ.

Строительная организация выполняет только электромонтажные работы. При этом она может выступать как в роли подрядчика, т.е. самостоятельно заключать договоры с заказчиками, так и в роли субподрядчика. Срок выполнения работ ограничен одним — двумя месяцами. Учет затрат на производство строительных работ в такой организации может осуществляться без разбивки по каждому объекту строительства в отдельности, а в целом по организации.

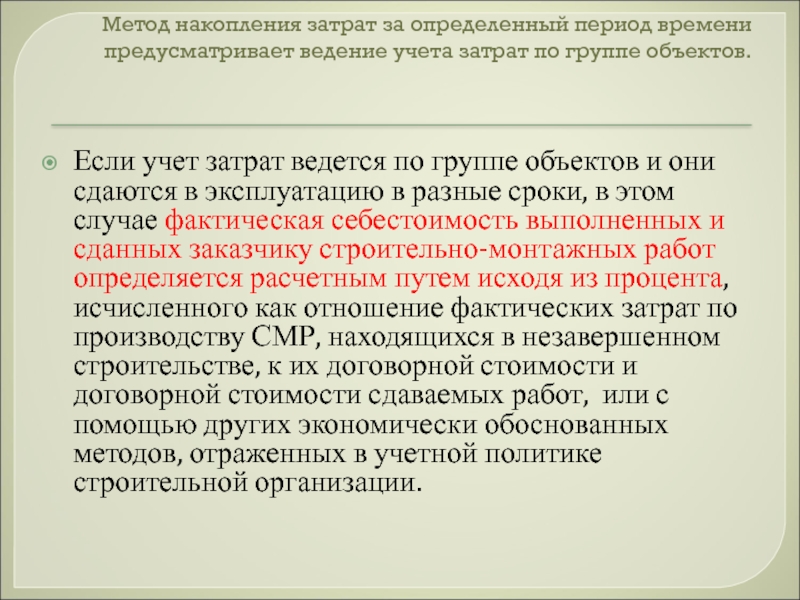

Метод накопления затрат за определенный период времени предусматривает ведение учета затрат по группе объектов.

Если учет затрат ведется по группе объектов и они сдаются в эксплуатацию в разные сроки, в этом случае фактическая себестоимость выполненных и сданных заказчику строительно-монтажных работ определяется расчетным путем исходя из процента, исчисленного как отношение фактических затрат по производству СМР, находящихся в незавершенном строительстве, к их договорной стоимости и договорной стоимости сдаваемых работ, или с помощью других экономически обоснованных методов, отраженных в учетной политике строительной организации.

Какой метод учета затрат должен применяться на данном предприятии, согласно принятой учетной политике и почему?

Ситуация 1 Строительная организация является генподрядчиком и выполняет общестроительные работы на нескольких объектах строительства.

Позаказный

Учет затрат на производство строительных работ в такой организации должен осуществляться по каждому объекту строительства в отдельности.

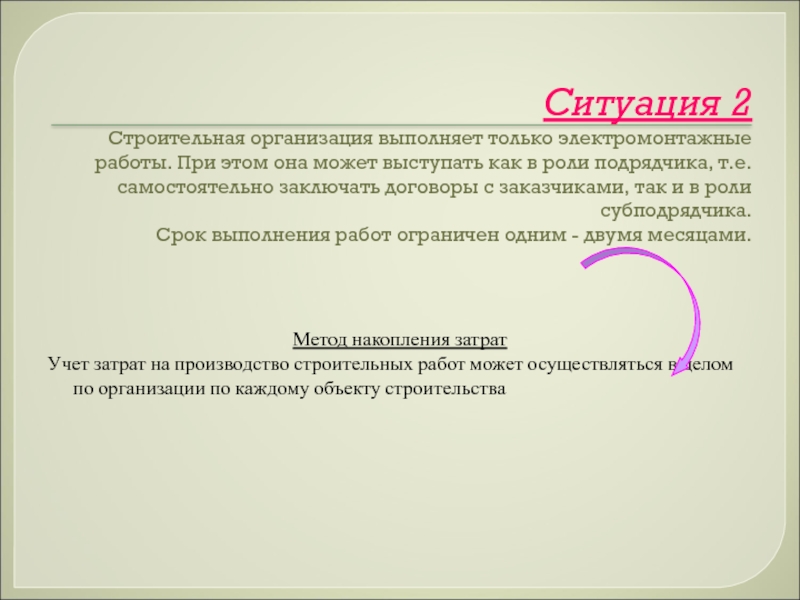

Ситуация 2 Строительная организация выполняет только электромонтажные работы. При этом она может выступать как в роли подрядчика, т.е. самостоятельно заключать договоры с заказчиками, так и в роли субподрядчика. Срок выполнения работ ограничен одним — двумя месяцами.

Метод накопления затрат

Учет затрат на производство строительных работ может осуществляться в целом по организации по каждому объекту строительства

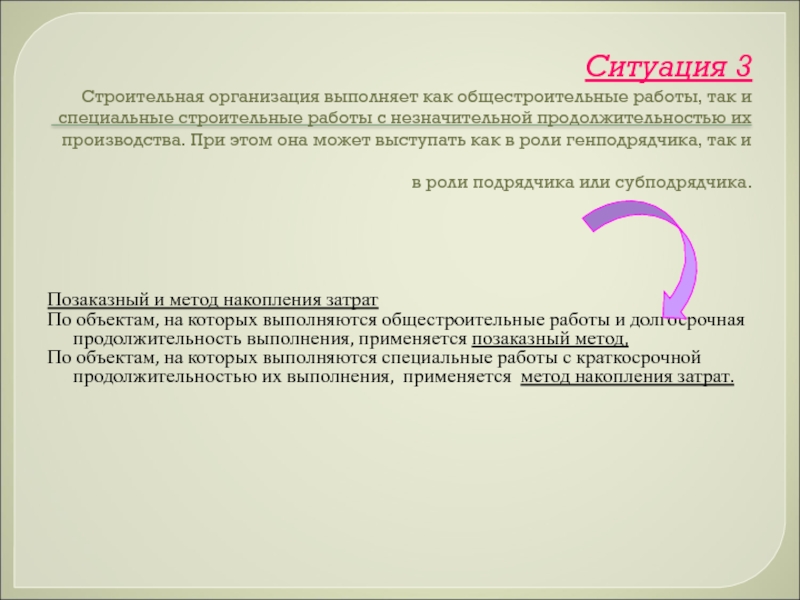

Ситуация 3 Строительная организация выполняет как общестроительные работы, так и специальные строительные работы с незначительной продолжительностью их производства. При этом она может выступать как в роли генподрядчика, так и в роли подрядчика или субподрядчика.

Позаказный и метод накопления затрат

По объектам, на которых выполняются общестроительные работы и долгосрочная продолжительность выполнения, применяется позаказный метод,

По объектам, на которых выполняются специальные работы с краткосрочной продолжительностью их выполнения, применяется метод накопления затрат.

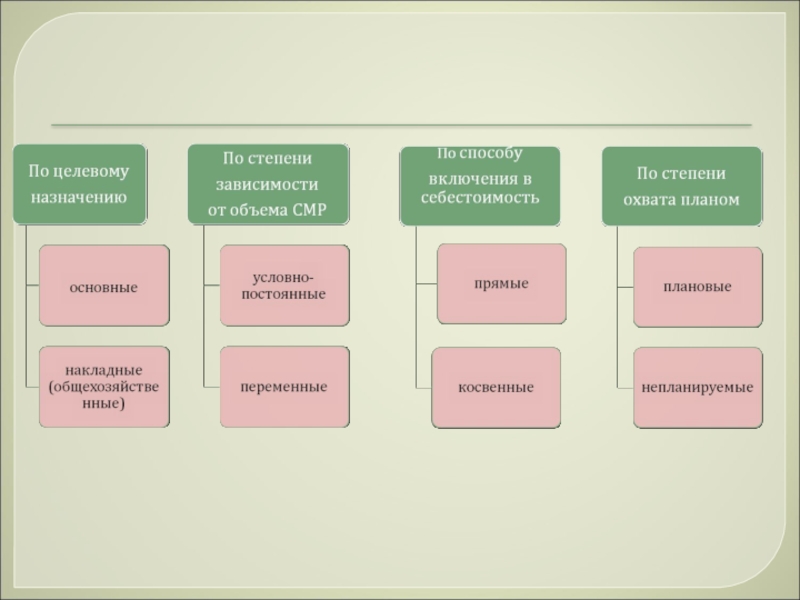

3.Классификация затрат, включаемых в себестоимость строительно-монтажных работ

По экономическим элементам:

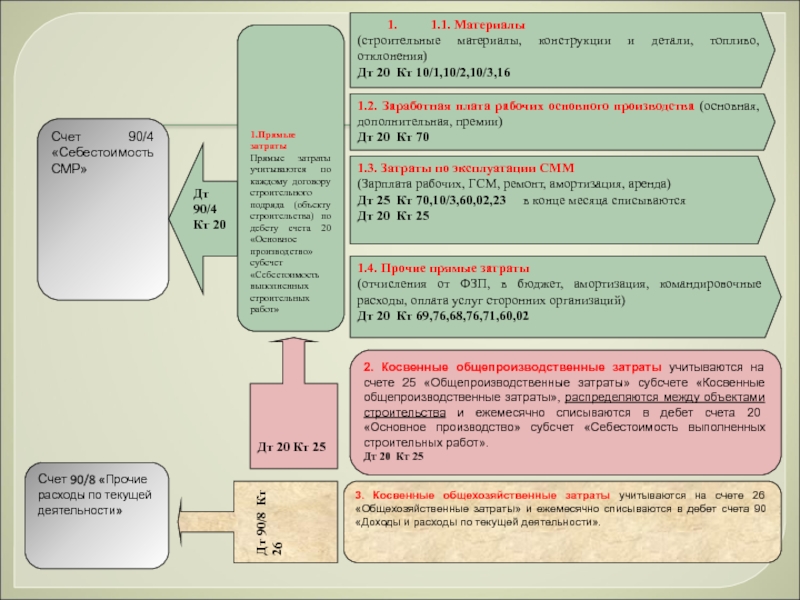

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

1.2. Заработная плата рабочих основного производства (основная, дополнительная, премии)

1.3. Затраты по эксплуатации СММ

(Зарплата рабочих, ГСМ, ремонт, амортизация, аренда)

3. Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно списываются в дебет счета 90 «Доходы и расходы по текущей деятельности».

2. Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные общепроизводственные затраты», распределяются между объектами строительства и ежемесячно списываются в дебет счета 20 «Основное производство» cубсчет «Себестоимость выполненных строительных работ».

1.Прямые затраты

Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по дебету счета 20 «Основное производство» cубсчет «Себестоимость выполненных строительных работ»

1.4. Прочие прямые затраты

(отчисления от ФЗП, в бюджет, амортизация, командировочные расходы, оплата услуг сторонних организаций)

По статьям калькуляции:

4.Учет затрат на производство строительно-монтажных работ по элементам затрат

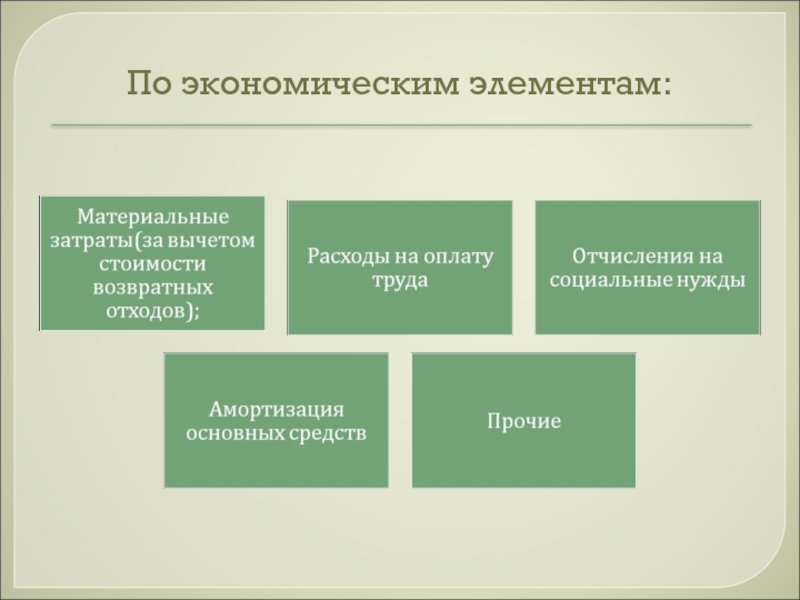

Затраты, включаемые в себестоимость строительно-монтажных работ, группируются по следующим элементам:

1. В элементе «Материальные затраты» отражается:

— стоимость покупных топлива и энергии всех видов, расходуемых на технологические, энергетические, двигательные и другие производственные и хозяйственные нужды строительной организации. Затраты на производство электрической и других видов энергии, вырабатываемых самой строительной организацией, а также на трансформацию и передачу покупной энергии до места ее потребления включаются в соответствующие элементы затрат на производство. В состав затрат, относимых на себестоимость строительно-монтажных работ, стоимость топлива, электрической и тепловой энергии включается в пределах установленных норм их расхода;

— недостачи материальных ценностей в производстве и на складах в пределах норм естественной убыли;

— стоимость воды, забираемой из водохозяйственных систем в пределах установленных лимитов;

— платежи строительных организаций за добычу природных ресурсов и выбросы (сбросы) в окружающую среду в пределах установленных лимитов, плата, взимаемая за древесину, отпускаемую на корню, а также за другие природные ресурсы, используемые строительными организациями, в пределах норм, установленных законодательством.

Согласно Инструкции о порядке бухгалтерского учета строительных материалов, утвержденная Постановлением Минстройархитектуры РБ от 24.01.2008 № 4, включение в состав себестоимости сырья, материалов и других материальных ресурсов производится с использованием одного из следующих методов оценки запасов:

по себестоимости каждой единицы;

по средней себестоимости каждого наименования материалов;

по учетной цене с учетом отклонений.

2. По элементу «Расходы на оплату труда» отражаются:

— выплаты заработной платы за фактически выполненную работу исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми в строительной организации формами и системами оплаты труда;

— выплаты по системам премирования рабочих, руководителей, специалистов и служащих за производственные результаты в размерах, предусмотренных действующим законодательством;

— выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, за сверхурочную работу, совмещение профессий, расширение зон обслуживания, работу в тяжелых, вредных, особо вредных условиях труда и т.д.;

— оплата в соответствии с действующим законодательством ежегодных и дополнительных отпусков, компенсация за неиспользованный отпуск, оплата льготных часов подростков, оплата перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей;

— надбавки к заработной плате за продолжительность непрерывной работы (вознаграждения за выслугу лет, стаж работы) в соответствии с действующим законодательством;

— оплата в соответствии с действующим законодательством учебных отпусков, предоставляемых работникам, успешно обучающимся в вечерних и заочных высших и средних специальных учебных заведениях, в вечерних (сменных) профессионально-технических учебных заведениях, в вечерних (сменных) и заочных общеобразовательных школах;

— заработная плата работников по основному месту работы за время их обучения с отрывом от производства в системе повышения квалификации и переподготовки кадров;

— оплата труда работников, не состоящих в штате строительной организации, за выполнение ими работ по заключенным договорам гражданско-правового характера;

— другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда.

3. По элементу «Отчисления на социальные нужды» отражаются

обязательные отчисления по установленным законодательством нормам в фонд социальной защиты населения, государственный фонд содействия занятости от всех видов оплаты труда работников, занятых в производстве СМР, независимо от источников выплат, кроме тех, на которые страховые взносы не начисляются.

4. В элемент «Амортизация основных фондов» включаются:

— амортизационные отчисления на полное восстановление основных производственных фондов (кроме основных фондов подсобных, вспомогательных и обслуживающих производств и хозяйств), исчисленные исходя из их балансовой стоимости и утвержденных в установленном порядке норм, методов и правил;

5. К элементу «Прочие затраты» в составе себестоимости строительно-монтажных работ относятся:

— налоги, сборы и другие платежи в бюджет и внебюджетные фонды, производимые в соответствии с установленным законодательством порядком и относимые на себестоимость,;

— страховые взносы по видам обязательного страхования, по добровольному страхованию жизни и дополнительных пенсий (в порядке, предусмотренном Советом Министров Республики Беларусь;

— оплата услуг связи вычислительных центров, банков, связанных с обслуживанием строительных организаций;

— плата сторонним организациям за пожарную и сторожевую охрану;

— плата за подготовку и переподготовку кадров;

— оплата консультационных, информационных и аудиторских услуг;

— расходы на рекламу в пределах утвержденных норм;

— арендная плата;

— лизинговые платежи;

— амортизация нематериальных активов;

-командировочные и представительские расходы (в пределах установленных норм);

— отчисления в ремонтный фонд и резерв предстоящих затрат по ремонту основных фондов;

— затраты по транспортировке работников к месту работы и обратно в направлениях, не обслуживаемых пассажирским транспортом общего пользования;

— оплата услуг банков, предприятий, организаций по осуществлению в соответствии с заключенными договорами торгово-комиссионных (факторинговых) операций;

— оплата работ по сертификации продукции, работ, услуг;

— другие затраты, входящие в состав себестоимости СМР, но не относящиеся к ранее перечисленным элементам затрат.

5.Учет затрат на производство строительно-монтажных работ по статьям калькуляции

Согласно Постановления Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по бухгалтерскому учету доходов и расходов по договорам строительного подряда»

расходы по договору строительного подряда включают в себя сумму затрат, произведенных подрядчиком в целях выполнения обязательств, предусмотренных договором строительного подряда.

Расходы по договору строительного подряда состоят из:

В состав прямых затрат, связанных с исполнением договора строительного подряда, включаются затраты, которые могут быть прямо отнесены к конкретному договору строительного подряда (объекту строительства).

В состав косвенных затрат включаются общепроизводственные и общехозяйственные затраты, которые не могут быть прямо отнесены к конкретному договору строительного подряда (объекту строительства).

Состав и учет затрат на производство строительно-монтажных работ по статьям калькуляции рассмотрен в таблицах:

1.1. Материалы

(строительные материалы, конструкции и детали, топливо, отклонения)

Дт 20 Кт 10/1,10/2,10/3,16

1.2. Заработная плата рабочих основного производства (основная, дополнительная, премии)

Дт 20 Кт 70

1.3. Затраты по эксплуатации СММ

(Зарплата рабочих, ГСМ, ремонт, амортизация, аренда)

Дт 25 Кт 70,10/3,60,02,23 в конце месяца списываются

Дт 20 Кт 25

3. Косвенные общехозяйственные затраты учитываются на счете 26 «Общехозяйственные затраты» и ежемесячно списываются в дебет счета 90 «Доходы и расходы по текущей деятельности».

2. Косвенные общепроизводственные затраты учитываются на счете 25 «Общепроизводственные затраты» субсчете «Косвенные общепроизводственные затраты», распределяются между объектами строительства и ежемесячно списываются в дебет счета 20 «Основное производство» cубсчет «Себестоимость выполненных строительных работ».

Дт 20 Кт 25

Счет 90/4«Себестоимость СМР»

Счет 90/8 «Прочие расходы по текущей деятельности»

1.Прямые затраты

Прямые затраты учитываются по каждому договору строительного подряда (объекту строительства) по дебету счета 20 «Основное производство» cубсчет «Себестоимость выполненных строительных работ»

1.4. Прочие прямые затраты

(отчисления от ФЗП, в бюджет, амортизация, командировочные расходы, оплата услуг сторонних организаций)

Дт 20 Кт 69,76,68,76,71,60,02

6.Сводный учет затрат на производство строительно-монтажных работ

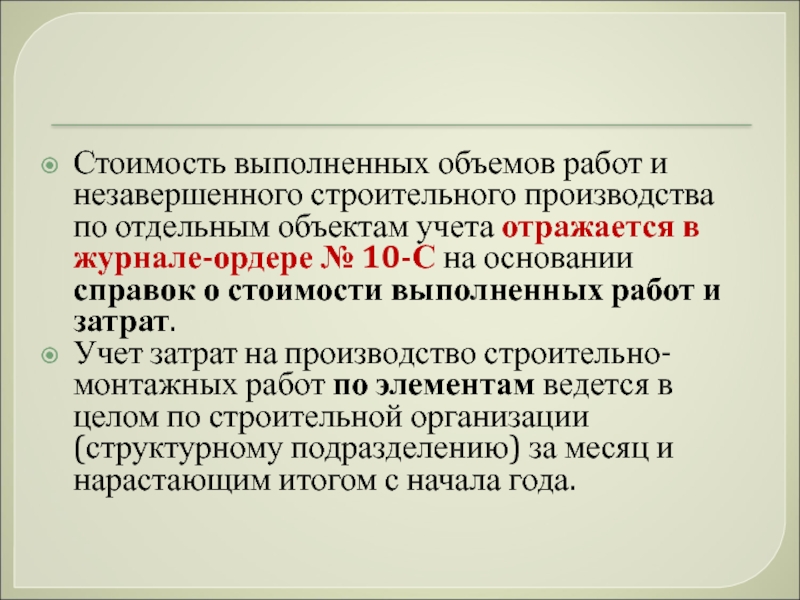

Сводный учет затрат на производство строительно-монтажных работ ведется на счете 20 «Основное производство» по объектам учета и в разрезе статей затрат в журнале-ордере № 10-С.

Стоимость выполненных объемов работ и незавершенного строительного производства по отдельным объектам учета отражается в журнале-ордере № 10-С на основании справок о стоимости выполненных работ и затрат.

Учет затрат на производство строительно-монтажных работ по элементам ведется в целом по строительной организации (структурному подразделению) за месяц и нарастающим итогом с начала года.

Сводный учет затрат на производство представляет собой процесс обобщения затрат по каждой статье и распределения их по конкретным объектам строительства (ремонта) в едином учетном регистре.

Сводный учет затрат необходим для того, чтобы определить фактическую себестоимость:

работ, выполненных в текущем месяце;

сдаваемых в эксплуатацию законченных строительством объектов;

незавершенного строительного производства.

Сводный учет затрат служит также для определения финансовых результатов от реализации объектов строительства.

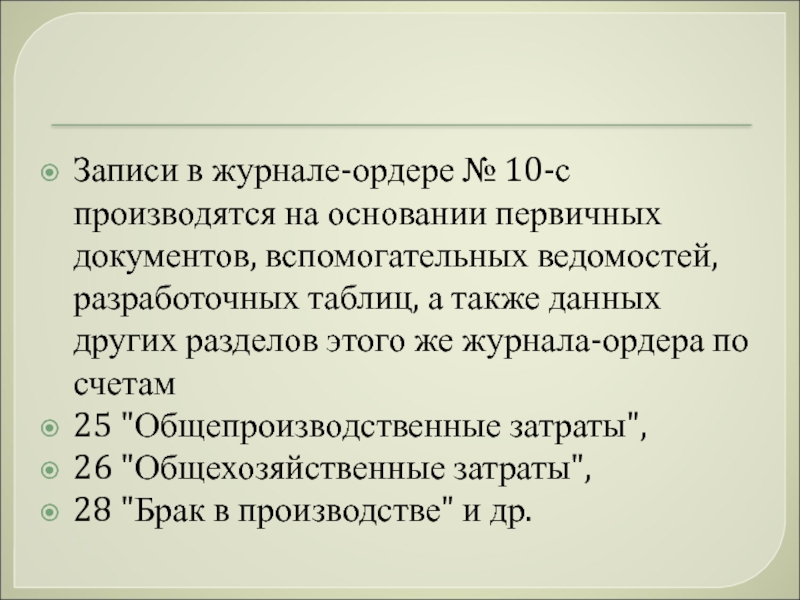

Записи в журнале-ордере № 10-с производятся на основании первичных документов, вспомогательных ведомостей, разработочных таблиц, а также данных других разделов этого же журнала-ордера по счетам

25 «Общепроизводственные затраты»,

26 «Общехозяйственные затраты»,

28 «Брак в производстве» и др.

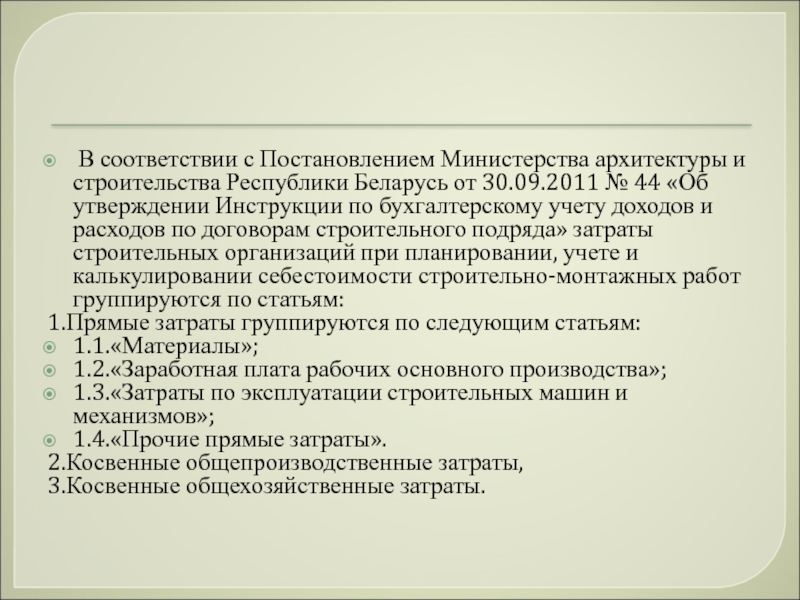

В соответствии с Постановлением Министерства архитектуры и строительства Республики Беларусь от 30.09.2011 № 44 «Об утверждении Инструкции по бухгалтерскому учету доходов и расходов по договорам строительного подряда» затраты строительных организаций при планировании, учете и калькулировании себестоимости строительно-монтажных работ группируются по статьям:

1.Прямые затраты группируются по следующим статьям:

1.1.«Материалы»;

1.2.«Заработная плата рабочих основного производства»;

1.3.«Затраты по эксплуатации строительных машин и механизмов»;

1.4.«Прочие прямые затраты».

2.Косвенные общепроизводственные затраты,

3.Косвенные общехозяйственные затраты.

Статья 1.1. Материалы

Учет и оценка строительных материалов осуществляется в соответствии с Инструкцией о порядке бухгалтерского учета строительных материалов, утвержденной постановлением Министерства архитектуры и строительства РБ от 24 января 2008 г. № 4.

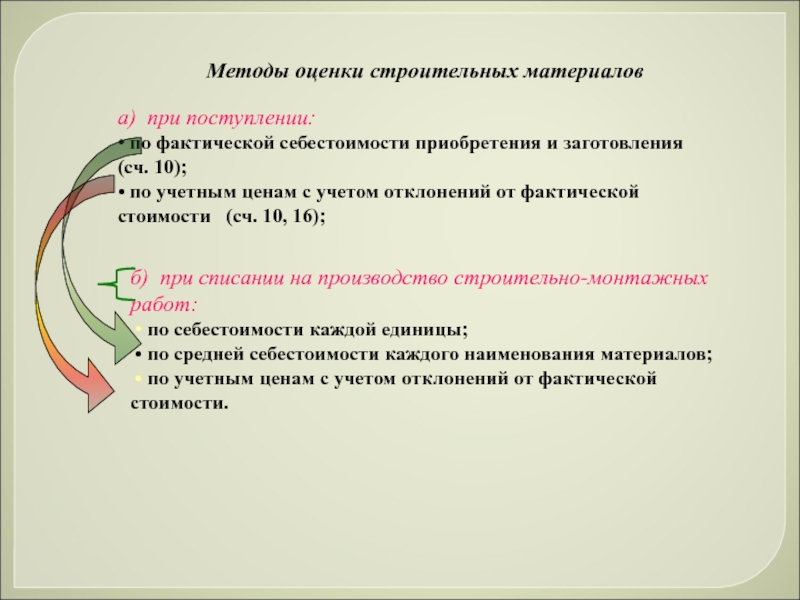

Методы оценки строительных материалов

а) при поступлении:

• по фактической себестоимости приобретения и заготовления (сч. 10);

• по учетным ценам с учетом отклонений от фактической стоимости (сч. 10, 16);

б) при списании на производство строительно-монтажных работ:

• по себестоимости каждой единицы;

• по средней себестоимости каждого наименования материалов;

• по учетным ценам с учетом отклонений от фактической стоимости.

Порядок отнесения стоимости израсходованных материалов на себестоимость СМР:

Расход основных строительных материалов на производство СМР отражается в материальном отчете формы С-19, который составляет прораб строительного участка

Нормативный расход материалов на

выполненный объем работ предварительно

рассчитывается по форме С-29″Отчет

о расходе основных материалов в

строительстве в сопоставлении с расходом,

определенным по производственным нормам».

Итоговые данные материальных отчетов в

обобщаются в ведомости № 10-с «Движение

материалов в денежном выражении», где рассчитывают

% отклонений и сумму отклонений фактической

себестоимости от стоимости материалов

по учетным ценам.

Данные ведомости № 10-с переносят в журнал-ордер № 10-с.

В журнале-ордере № 10-с составляется корреспонденция счетов :

Дебет 20 Кредит 10/1

списана учетная стоимость материалов

Дебет 20 Кредит 16

списаны отклонения фактической себестоимости от стоимости материалов по учетным ценам

«Заработная плата рабочих основного производства»;

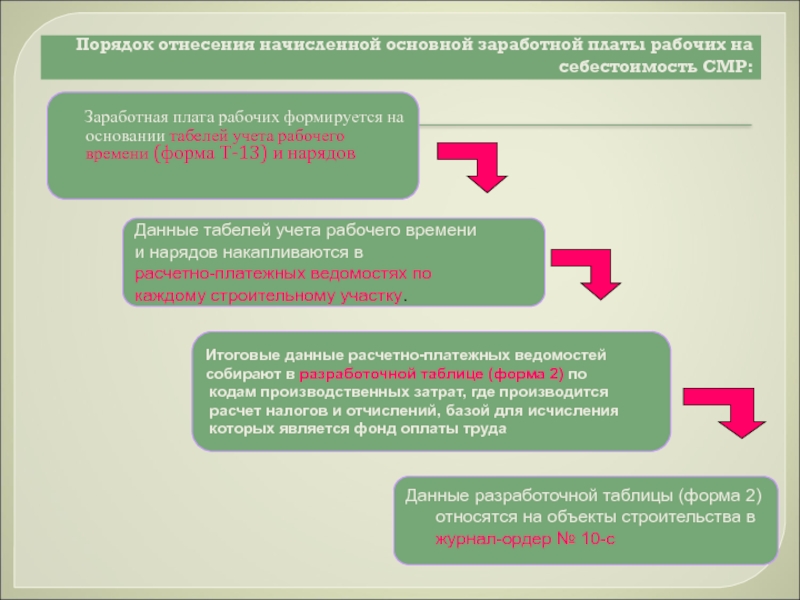

Порядок отнесения начисленной основной заработной платы рабочих на себестоимость СМР:

Заработная плата рабочих формируется на основании табелей учета рабочего времени (форма Т-13) и нарядов

Данные табелей учета рабочего времени

и нарядов накапливаются в

расчетно-платежных ведомостях по

каждому строительному участку.

Итоговые данные расчетно-платежных ведомостей

собирают в разработочной таблице (форма 2) по

кодам производственных затрат, где производится

расчет налогов и отчислений, базой для исчисления

которых является фонд оплаты труда

Данные разработочной таблицы (форма 2) относятся на объекты строительства в журнал-ордер № 10-с

Источник: theslide.ru