Сервис “ВсеВычеты.Ру” был создан с целью максимально облегчить процесс оформления декларации 3-НДФЛ. Заполнение декларация 3-НДФЛ требуется тем, кто хочет получить вычет, отчитаться о полученных доходах, рассчитать и заплатить налог с них.

Специалисты по налогообложению проконсультируют, предложат оптимальный вариант оформления декларации(максимизация вычетов и минимизация налогов) и онлайн заполнят за Вас 3-НДФЛ и сопутствующие документы.

Как это работает

Получаете список документов на email. Высылаете фото или скан документов по списку.

После проверки документов, мы запрашиваем согласие на оформление. Вы получаете отчет с первыми страницами заполненой декларации и способы оплаты услуг.

После оплаты получаете готовые документы и сдаете их в налоговую инспекцию лично или онлайн.

Налоговый вычет: какие нововведения ждут белгородцев в 2023 году

В течении 4 месяцев получаете перевод денег на Ваш счет в банке.

Почему нужно заказать?

От качества заполнения налоговой декларации 3-НДФЛ зависит на сколько быстро государство вернет Вам Ваши деньги. После сдачи документов в налоговую инспекцию, проводится камеральная проверка в срок до 3-х месяцев. При положительном решении в течение 1 месяца Вам переводят денежные средства на указанный в заявлении счет в банке.

Если в ходе проверки декларации 3-НДФЛ налоговой инспекцией будут выявлены ошибки или несоответствие сведений указанных в декларации сведениям, имеющимся в приложенных к ней документах, то срок получения вычета увеличится. Необходимо будет исправить ошибки подав уточняющую декларацию, по которой начинается новая проверка.

От качества заполнения налоговой декларации 3-НДФЛ зависит на сколько быстро государство вернет Вам Ваши деньги.

Политика конфиденциальности

Все персональные данные хранятся зашифрованными и удаляются через 1 месяц после оформления декларации 3-НДФЛ.

По Вашему желанию, сохраняем данные для оформления на следующий год.

Источник: vsevichety.ru

Как заполнить декларацию 3-НДФЛ – сальдируем убытки грамотно!

Сегодня статья посвящена порядку не просто заполнения самой декларации, а как грамотно отметить в декларации полученные убытки в 2017 году, чтобы грамотно их сальдировать.

Разберем пример, в котором гражданин торговал через двух российских брокеров – у одного в 2017 году получен убыток, а у второго получена прибыль и с нее удержан был уже НДФЛ.

Можно ли в таком случае зачесть убыток и прибыль, если брокеры абсолютно разные? Конечно, можно. И я сейчас покажу, как правильно это сделать. Это совершенно не сложно.

Как заполнить декларацию 3-НДФЛ в личном кабинете в 2021 году на имущественный налоговый вычет

Надо у прибыльного брокера запросить справку 2-НДФЛ. У убыточного брокера следует запросить справку об убытках (или налоговый регистр, в котором будет выделен убыток). И заодно я покажу, почему от убыточного брокера не хватит справки 2-НДФЛ, почему нужна справка об убытках.

Я буду показывать, как заполнить декларацию на программном обеспечении Федеральной налоговой службы, которую можно скачать с официального сайта ФНС России.

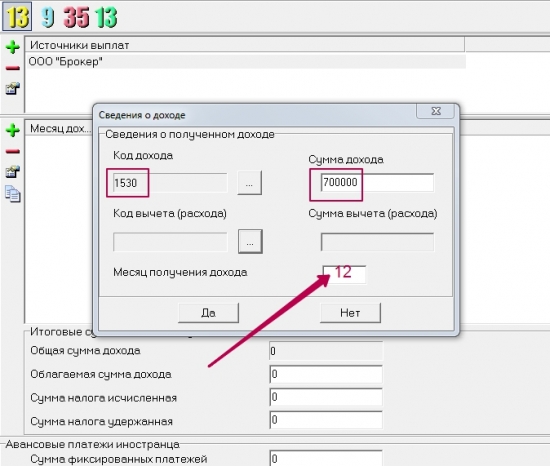

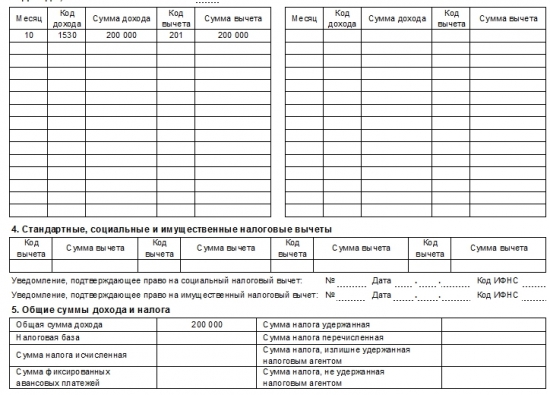

Когда вы получили на руки все нужные справки, то начинать работу следует со справки 2-НДФЛ, чтобы ввести данные по прибыльному брокеру. И вот тут, как показывает практика, возникают часто вопросы. Посмотрите на пример справки 2-НДФЛ: на картинке видно, что были операции с ценными бумагами и ФИССами.

Но как данные ввести в саму декларацию? Доход по ценным бумагам указан 700 000 рублей, а какой брать расход и куда внести сумму по коду «222» в размере 33 000 рублей?

Код «222» означает следующее: «Сумма убытка по операциям РЕПО, принимаемого в уменьшение доходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в пропорции, рассчитанной как отношение стоимости ценных бумаг, являющихся объектом операций РЕПО, обращающихся на организованном рынке ценных бумаг, к общей стоимости ценных бумаг, являющихся объектом операций РЕПО».

Поэтому, мы вносим следующие данные в состав декларации:

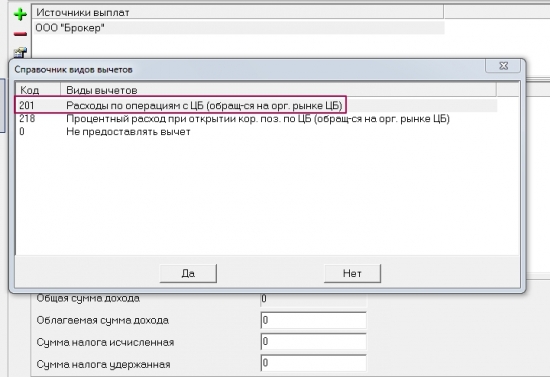

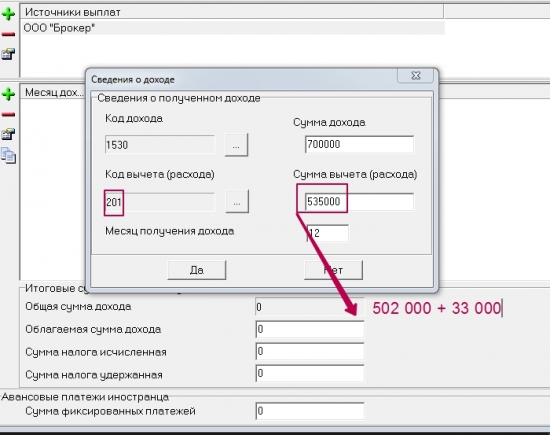

Сначала вносим доход по коду «1530», а потом выбираем код вычета, далее мы складываем сумму по коду «201» и «222» и получаем 535 000. Не надо искать отдельный код «222», не нужно этого делать.

Вот, как выглядит ввод данных со справки 2-НДФЛ. Мы ввели данные с первого брокера.

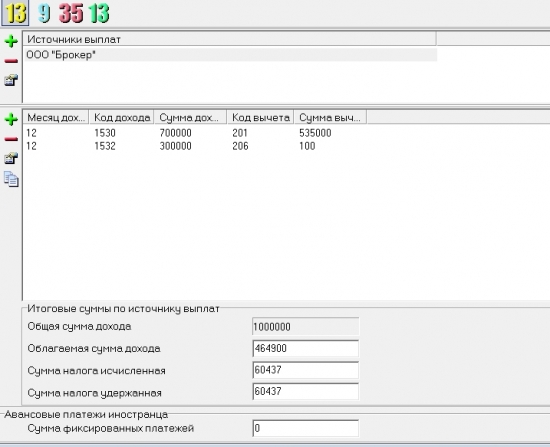

Переходим ко второму брокеру.

Так как убытки были получены в этом же году, а не ранее, тогда мы заполняем данные аналогично первому брокеру! Это важно. Есть в программе отдельный раздел и многие и вас могли его видеть –

Но это все убытки прошлых лет, а не убытки того года, за который подается декларация.

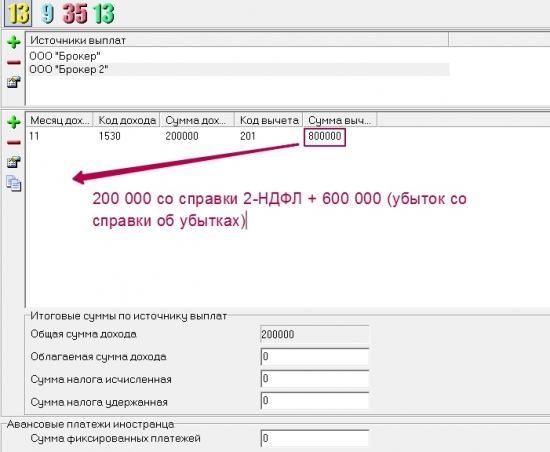

Мы берем в руки справку об убытках и смотрим там сумму убытка. Если выдана отдельная справка на одном листе, тогда выписываем себе сумму убытка, например, по ценным бумагам в размере 600 000 рублей. И смотрим теперь справку 2-НДФЛ, а вот в ней будет представлена ситуация таким образом:

Вы можете увидеть, что сумма дохода будет равна сумме расходов (вычета). А где же убыток?

Он в справке 2-НДФЛ не отражается.

Поэтому, мы, чтобы ввести данные в декларацию, прибавляем нашу сумму убытка (которую мы себе выписали) к сумме расходов и получаем, что доходы были 200 000, а полная сумма расходов была 800 000 рублей. Эти данные мы и вносим в декларацию. Смотрим на картинку….

Если у вас есть брокер, у которого получен убыток в прошлые годы, до 2017 года, тогда мы будем уже заполнять тот самый раздел, о котором я выше говорила…

Источник: smart-lab.ru

Инструкция по заполнению 3-НДФЛ за 2021 год в программе “Декларация”

Представляем своим читателям полный список налогоплательщиков, которые обязаны предоставить в ИФНС декларацию 3 НДФЛ:

1. Граждане, которые самостоятельно рассчитывают и платят НДФЛ в бюджет. К ним относятся во-первых, предприниматели на общей системе налогообложения, независимо был ли ими получен в отчетном году доход или нет (ст.229 НК РФ). Во-вторых, резиденты, которым поступают доходы от источников за пределами России. И в-третьих, граждане, которые получили доходы от продажи собственного имущества ( ст.227, 228 НК РФ).

Исключения в этой категории составляют граждане чей доход от продажи имущества меньше, чем имущественный вычет, они могут 3-НДФЛ не сдавать. Вычеты для них определены ч.2 ст.220 НК РФ:

- 1 000 000 – имущественный вычет при продаже жилой недвижимости, которой владели менее 3 ( для некоторых категорий 5) лет;

- 250 000 – вычет от продажи иного недвижимого имущества, которым владели меньше минимального срока владения объектом.

Т.е., если к примеру была продана квартира за 950 000 рублей, срок владения которой был 1,5 года, то вычет покроет налогооблагаемый доход, следовательно, 3-НДФЛ сдавать не надо (Закон 321 ФЗ от 29.09.2019).

2. Нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, которые занимаются частной практикой (подп. 2 п. 1, п. 5 ст. 227 НК);

3. Иностранные граждане, которые ведут трудовую деятельность по найму у физлиц на основании патента, обязаны подать декларацию в случаях, которые указаны в пункте 8 статьи 227.1 НК;

4. ИП применяющий спецрежим, но из-за превышений одного из порогов спецрежима, должен уплатить налоги по общей системе (п. 1, 5 ст. 227 НК). Например, ИП находился на УСН и утратил право ее применять, так как начал производить подакцизные товары, не относящиеся к исключениям, которые указаны в подпункте 8 пункта 3 статьи 346.12 НК (п. 4 ст.

346.13 НК).

Будьте внимательны: даже когда доплачивать в бюджет нечего и в итоге расчета налоговая база равна нулю сдать 3 НДФЛ, категориям перечисленным выше необходимо. Например, если при продаже автомобиля его стоимость полностью перекрылась имущественным налоговым вычетом. Налоговую инспекцию все равно нужно уведомить, по каким причинам налог доплачивать не надо. Именно для этих целей нужна нулевая декларация.

ИП, применяющий УСН или ПСН, не платит за себя подоходный налог, поэтому, следуя п.3 ст.346.11 НК РФ, декларацию 3-НДФЛ он не сдает.

Подходит крайний срок сдачи за 2021 год. Не стоит откладывать сдачу этого отчета на последний момент, а уже сейчас задуматься о его заполнении. В заполнении отчета может помочь программа «Декларация». Бесплатно скачать программу «Декларация» 3 НДФЛ 2022 года можно по кнопке в нижней части этой страницы. За каждый отчетный год необходимо заполнять данные в соответствующем программном обеспечении именно за тот период, за который вы хотите получить налоговый вычет.

Если вам необходимо получить вычет за 2019 год, то необходимо заполнять декларацию 3-НДФЛ за 2019 год, и аналогично за другие годы. Давайте разберемся, как пользоваться этой программой.

С 1 января 2022 года для отчетности за 2021 год заполняем новую форму 3-НДФЛ, утвержденную приказом ФНС от 15.10.2021 № ЕД-7-11/903. В новой форме 3 НДФЛ за 2021 год произошли небольшие изменения:

1. Титульный лист – изменились шрих-коды, отменили сведения о том, кто и когда выдавал документ, удостоверяющий личность.

2. Приложение к Разделу 1 – убрали строку – код налогового или расчетного периода.

3. Раздел 2 – вместо указания сведений в разрезе ставок, указывают сведения в разрезе доходов. Добавлены новые строки:

- 061 – для базы по ставке 13%;

- 062 – для базы по ставке 15%;

- 063 – для других ставок;

- 081 — для НДФЛ по ставке 15 %.

4. Приложение 2 – теперь указывают 2 кода стран: страны источника выплат и страны зачисления. Строки 071-073 объединили в одну.

5. Приложение 3 – включен расчет, исключено поле для ОКВЭД.

6. Приложение 7 – оставили два кода номера объекта: 1 –кадастровый номер; 2- номер отсутствует. Включили строки 2.3.1 и 2.4.1 для вычета в упрощенном порядке.

Преимуществами заполнения декларации 3-НДФЛ за 2021 год в специальной программе на сайте ФНС является то, что в программе встроены функции, позволяющие проверить правильность заполнения обязательных реквизитов. Программное обеспечение уже содержит контрольные соотношения, которые актуальны для данной формы отчетности на текущий период.

Заполнение декларации не вызывает проблем. Достаточно по очереди записывать всю необходимую информацию в разделы программы. ПО настроено таким образом, что на выходе будут сформированы только те листы и страницы, в которых заполнены сведения. Все страницы декларации (всего 15 листов) распечатывать и сдавать в ФНС не нужно.

Так же вы можете не распечатывать ее дома, а скачать на флешку. Тогда при посещении ИФНС инспектор сможет проверить декларацию и подсказать, есть ли в ней ошибки, и как их исправить.

Если вы уверены в правильности заполнения декларации 3-НДФЛ за 2021 год, то можете ее сохранить и распечатать в двух экземплярах для предоставления в ИНФС. Программы 3-НДФЛ за все годы собраны на странице ФНС по ссылке.

Если вы зарегистрированы в личном кабинете налогоплательщика, то для вас будет доступно формирование программы в личном кабинете на сайте ФНС РФ.

Также вы можете заполнить самостоятельно бланк формы 3 НДФЛ за 2021 год, скачав его внизу страницы.

Порядок заполнения 3-НДФЛ в программе «Декларация»

После установки программы, подготовьте все необходимые документы, в том числе, являющиеся основанием для получения имущественного социального и стандартного вычетов:

- свой паспорт

- ИНН

- справку о доходах 2 НДФЛ

- свидетельство о регистрации права собственности

- договор купли продажи.

Далее можно открыть программу и приступить к заполнению.

Раздел «Задание условий»

Первое, что нужно сделать, это задать первичные условия. А именно:

1. Выбрать тип декларации — .

2. Указать номер вашей налоговой инспекции. Узнать номер налоговой инспекции можно, зайдя на сайт ФНС по ссылке https://service.nalog.ru/addrno.do

Затем необходимо в открывшемся поле ввести адрес своей регистрации, указанной в паспорте. Сервис выдаст вам номер налоговой инспекции по месту вашей регистрации.

Также можно выбрать код налоговой инспекции в программе заполнения декларации в выпадающем окне, нажав на квадратик с точками, напротив окна «номер налоговой инспекции».

3. Указать номер корректировки подаваемой декларации . В случае подачи первой декларации за отчетный год, проставляете «0». Если за отчетный год уже была подана декларация, а теперь вам необходимо исправить и подать еще одну декларацию проставляете «1» или «2» в зависимости от количества поданных ранее уточненных деклараций.

4. В графе «признак налогоплательщика» указываете необходимый для вас признак. В данном случае ставите точку рядом со словами «иное физическое лицо».

5. В пункте «имеются доходы», ставите отметку в кружочке первого пункта.

6. В пункте «достоверность подтверждается» выбираете, каким способом вы будете сдавать декларацию.

Раздел «Сведения о декларанте»

Переходим к заполнению следующего раздела декларации 3 НДФЛ «Сведения о декларанте». Раздел состоит из двух вкладок: персональные данные и адрес. Нажимаете на вкладку персональные данные. В этом разделе записываются ваши данные в точности с вашими документами. Заполняете все данные указанных пунктов, сложностей с заполнением этого раздела нет.

В пункте «данные о гражданстве» вписываете код страны 643. Это код России.

Затем переходите на вкладку адрес и заполняете свои данные.

Раздел «Доходы, полученные в РФ».

Следующий раздел к заполнению — «Доходы полученные в РФ».

Начнем заполнять этот раздел с выбора налоговой ставки. Вверху отображены следующие налоговые ставки 13%, 9%, 35% и 13%. Подведя курсор к каждой из ставок, вы прочитаете, в каком случае она применима. Для заполнения декларации в нашем случае останавливаемся на первой ставке 13% ¬¬- доходы, полученные от налоговых агентов или иных источников выплат, от физических лиц.

Следующая позиция — добавление источника выплат. Нажимаем на плюс зеленого цвета и заносим данные вашего работодателя. Необходимые данные имеются в справке , выданной вашим работодателем.

Раздел «Вычеты»

Последний этап заполнения декларации это данные о предоставлении вычетов:

-

— если вы приобрели жилье;

- стандартный налоговый вычет на детей — если вы не получали от вашего работодателя вычет на детей;

- социальный налоговый вычет.

Если вы планируете получить только один из вышеперечисленных вычетов, то вам необходимо снять галочку, размещенную на вкладке стандартных вычетов «предоставить стандартные вычеты». Если же планируете получить несколько вычетов, то галочку снимать не надо.

Открывая вкладку по каждому из вычетов, Вы заносите необходимые данные, подтвержденные Вашими первичными документами.

Распечатайте эту статью, скачайте программу «Декларация» и заполняйте поэтапно Декларацию 3 НДФЛ.

СПОСОБЫ ПОДАЧИ ДЕКЛАРАЦИИ 3-НДФЛ ЗА 2021 ГОД

Сдать декларацию 3-НДФЛ за 2021 год, можно несколькими способами:

- предоставить декларацию лично, посетив налоговый орган;

- поручить своему представителю, оформив на него нотариальную доверенность на сдачу отчета;

- отправить почтовым отправлением ценным заказным письмом с описью вложения;

- при помощи личного кабинета налогоплательщика, используя электронную подпись.

Сроки подачи декларации 3 НДФЛ зависят от того, кто подает декларацию и от вида полученного дохода:

1. Не позже 30 апреля года, следующего за отчетным (п.1 ст.229 НК РФ) подают:

- предприниматели работающие на общей системе налогообложения (по доходам, полученным от деятельности согласно пп 1 п1 ст 227 НК РФ);

- лица, занимающиеся частной практикой (в том числе нотариусы и адвокаты, учредившие адвокатские кабинеты) (по доходам, полученным от деятельности подп. 2 п. 1 ст. 227 НК РФ);

- налогоплательщик, не являющийся индивидуальным предпринимателем (по доходам, в отношении которых человек должен самостоятельно рассчитать и перечислить налог согласно п. 1 ст. 228 НК РФ).

2. В любой момент после окончания календарного года (п. 2 ст. 229 НК РФ) необходимо предоставить 3 НДФЛ физическому лицу, не зарегистрированному в качестве ИП по доходам, в отношении которых данное физ.лицо должно самостоятельно рассчитать и перечислить налог (п. 1 ст. 228 НК РФ).

При условии, что в его декларации заявлены только вычеты.

3. Не позже чем за один месяц до выезда за пределы России (абз. 2 п. 3 ст. 229 НК РФ) должен сдать 3 НДФЛ иностранец, не являющийся индивидуальным предпринимателем, уезжающий за пределы России в течение календарного года если получены доходы, указанные в пункте 1 статьи 228 Налогового кодекса РФ.

Куда физлицу нужно сдавать декларацию по форме 3-НДФЛ?

Декларацию подают в ИФНС по месту жительство, то есть по адресу, где вы прописаны. В случае отсутствия постоянной прописки декларация сдается по месту пребывания. Если раньше у вас было местожительство либо пребывания, но на момент подачи декларации такого места больше нет, 3-НДФЛ подавайте по последнему месту жительства или пребывания (письма ФНС от 24.03.2016 № БС-3-11/1265, от 16.04.2015 № БС-4-11/6543).

ИСКЛЮЧИТЕЛЬНЫЙ СЛУЧАЙ: физлицо, у которого на дату подачи 3-НДФЛ нет регистрации по местожительства или регистрации по месту пребывания, получило доход от реализации недвижимости или транспорта. В этом случае, руководствуясь письмом ФНС № БС-4-11/6543, декларацию следует подавать по месту учета проданного имущества. Данное правило актуально для всех физлиц – как резидентов, так и нерезидентов.

Источник: tbis.ru