Заработная плата характеризует оценку вклада работника в результаты деятельности фирмы и формируется на принципах конкурентоспособности, справедливости, стимулирования качества труда и добросовестного отношения, обеспечения социальной защищенности работника, дифференциации в зависимости от их квалификации и условий работы.

Вопросу оплаты труда и заработной плате посвящен раздел ТК РФ «Оплата и нормирование труда». В соответствии с ТК РФ заработная плата — это вознаграждение за труд, который зависит от квалификации работника, сложности, количества, качества выполняемой работы и максимальным размером не ограничивается.

Выплата заработной платы осуществляется в рублях (но согласованию работника и работодателя может производиться в иных формах, не противоречащих законодательству РФ и международным договорам РФ). Доля заработной платы, выплачиваемой в не денежной форме, не может превышать 20% общей суммы заработной платы. Одновременно заработная плата не может быть ниже минимального размера оплаты труда (МРОТ), который устанавливается федеральным законом и периодически пересматривается с учетом роста стоимости жизни (табл. 34.4).

Пообъектный учёт материалов, автотранспорта и зарплаты в строительстве

Таблица 34.4

Минимальный размер оплаты труда в России в 1997—2014 гг.,

руб/мес.

Срок действия минимального размера оплаты труда

Сумма минимального размера оплаты труда

Прожиточный минимум трудоспособного населения (по кварталам)

С 1 января 1997 г. но 30 июня 2000 г.

С 1 июля 2000 г. по 31 декабря 2000 г.

С 1 января 2001 г. по 30 июня 2001 г.

С 1 июля 2001 г. по 30 апреля 2002 г.

С 1 мая 2002 г. но 30 сентября 2003 г.

с 1 октября 2003 г. но 31 декабря 2004 г.

С 1 января 2005 г. по 31 августа 2005 г.

С 1 сентября 2005 г. по 30 апреля 2006 г.

С 1 мая 2006 г. по 31 августа 2007 г.

С 1 сентября 2007 г. по 31 декабря 2008 г.

С 1 января 2009 г. по 31 мая 2011 г.

С 1 июня 2011 г. по 31 декабря 2012 г.

С 1 января 2013 г. по 31 декабря 2013 г.

С 1 января 2014 г.

Среднемесячная номинальная начисленная заработная плата работников организаций по виду деятельности «строительство» показана в табл. 34.5. В строительных организациях (без субъектов малого предпринимательства) средняя заработная плата в 2012 г. составила 34 020 руб.

Таблица 34.5

Средняя заработная плата работников строительных организаций,

руб/мес.

Всего в строительстве

В том числе занятых на строительстве зданий и сооружений

Имеющаяся неравномерность в оплате труда несколько сокращается. По данным выборочных обследований Росстата, отношение средней заработной платы 10% наиболее оплачиваемых работников строительных организаций к средней заработной плате 10% наименее оплачиваемых работников сократилось с 18,2 в 2005 г. до 12,5 в 2011 г. В 2011 г. указанные средние величины составили 6438 и 80 468 руб. соответственно.

Заработная плата руководителей и специалистов несколько выше заработной платы рабочих. В то же время заработная плата квалифицированных рабочих различных профессий отличается незначительно (табл. 34.6).

Элементарный расчет зарплаты для чайников

Таблица 34.6

Среднемесячная заработная плата в строительстве, руб/ мес.

Наименование групп занятий, профессий

Руководители организаций и структурных подразделений

Специалисты высшего уровня квалификации

Специалисты среднего уровня квалификации

Квалифицированные рабочие строительства, из них:

каменщики, плиточники, облицовщики

арматурщики, бетонщики, мозаичники по бетону

плотники, столяры, кровельщики

маляры, рабочие по очистке поверхностей

укладчики тепловой и акустической изоляции

слесари, электрослесари, электромонтажники

рабочие на строительстве шахт, карьеров, метрополитенов, тоннелей

Машинисты строительных машин, операторы, аппаратчики, из них:

машинисты землеройных, строительных и дорожных машин

машинисты кранов, подъемников, погрузо-разгрузочного оборудования

Примечание. Поданным выборочного обследования в октябре 2011 г.; без субъектов малого предпринимательства; не учтены нерегулярные выплаты, выплаты за выслугу лет.

Права предприятий в организации оплаты труда и распределении заработанных ими средств достаточно широки. Государство оставляет за собой право на регулирование минимальной оплаты труда, ее корректировку в зависимости от инфляции, предоставляя предприятиям право устанавливать в отношении своих работников системы заработной платы, размеры тарифных ставок, окладов и различного рода выплат с соблюдением положений ТК РФ.

При выплате заработной платы работодатель обязан в письменной форме извещать каждого работника о составных частях заработной платы, причитающейся ему за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей денежной сумме, подлежащей выплате.

Заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется па указанный работником счет в банке па условиях, определенных коллективным договором или трудовым договором.

Заработная плата должна выплачиваться не реже чем каждые полмесяца, в день, установленный правилами внутреннего трудового распорядка организации, коллективным договором, трудовым договором. При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня. Оплата отпуска должна производиться не позднее чем за три дня до его начала.

В США существует Федеральный закон о справедливых условиях труда [1] , в соответствии с которым устанавливается федеральный минимум заработной платы. С 24 июля 2009 г. он равен 7,25 долл. в час. Заработная плата учеников, практикантов, студентов может быть ниже. При приеме молодежи до 20 лет первые 90 дней тариф должен составлять не менее 4,25 долл. в час.

При приеме на работу возраст должен быть не менее 16 лет, на опасных работах — не менее 18 лет. Рабочий день должен начинаться не ранее 7 ч и заканчиваться не позднее 19 ч. Сверх 40-часовой рабочей недели тарифные ставки возрастают на 50%. Средняя заработная плата в строительстве США составляла в середине 2013 г. 21,94 долл. в час, или 45 630 долл. в год [2] .

Минимальная заработная плата в Великобритании рабочих в возрасте 22 года и старше составляет 6,31 ф.с., во Франции — 9,53 евро в час (с 18 лет). В Германии, Австрии, Италии, скандинавских странах официального минимума заработной платы не существует. Однако для строительных и некоторых других рабочих в Германии специальным законом [3] установлены минимальные требования к заработной плате. Этот закон является прежде всего протекционистским, направленным против иностранных рабочих. На 2015 г. дня рабочих на строительно-монтажных работах установлена минимальная ставка 11,15 евро для западных земель и 10,75 евро — для восточных, на специальных строительных работах —14,20 и 10,75 евро соответственно. Средняя заработная плата брутто в строительной отрасли Германии составила в IV квартале 2013 г. 18,99 евро в час [4] .

Источник: studme.org

Зарплата

Решение предназначено для ведения кадрового учета и расчета заработной платы по объектам строительства.

- Расчет заработной платы по объектам строительства

- Формирование табеля с учетом специфики строительной отрасли

- Начисление НДФЛ по месту нахождения объекта

- Анализ фонда заработной платы

Кому подходит БИТ.СТРОИТЕЛЬСТВО/Зарплата

Благодаря расширенному и дополненному функционалу типовой системы 1С:Зарплата и Управление Персоналом, модуль “Зарплата” могут применять в работе сотрудники бухгалтерии и кадровой службы. В программе полностью учтены все особенности ведения расчета заработной платы сотрудников строительных предприятий.

Возможности

- Отражение в табеле учета рабочего времени количества часов, отработанных сотрудниками на различных объектах строительства.

- Учет затрат на оплату труда в праздничные и выходные дни, работу сверхурочно, премии и прочие разовые начисления в разрезе строительных объектов.

- Отражение больничных и отпусков по объектам пропорционально основной заработной платы или по последнему объекту, на котором работал сотрудник.

- Автоматизированная выгрузка начислений, удержаний, налогов с ФОТ в модули регламентированного учета БИТ.СТРОИТЕЛЬСТВО.

- Начисление НДФЛ по месту нахождения объекта.

Как работает модуль?

Начисления по объектам строительства

В программе есть возможность связать территорию с объектом строительства (справочник «Номенклатурная группа»).

Табель учета рабочего времени

В табеле учета рабочего времени можно отразить работу сотрудника на разных объектах строительства по дням/часам.

Начисление зарплаты и взносов

По данным табеля заполняется документ «Начисление зарплаты и взносов». Все затраты на оплату труда, страховые взносы распределяются по объектам, на которых сотрудник работал в течение месяца.

Начисление НДФЛ

Начисление, удержание и перечисление НДФЛ осуществляются по месту нахождения строительного объекта.

Задачи, которые вы решите с БИТ.СТРОИТЕЛЬСТВО/Зарплата

- Значительно ускорите процесс расчета зарплаты в разрезе объектов строительства.

- Сможете вести точный расчет зарплаты по сложным схемам и применять индивидуальные системы мотивации сотрудников.

- Начнете оперативно получать данные о фактических затратах на зарплату с детализацией по объектам строительства.

Варианты поставки БИТ.СТРОИТЕЛЬСТВО/Зарплата Все модули

БИТ.СТРОИТЕЛЬСТВО 365

БИТ.СТРОИТЕЛЬСТВО Проф

БИТ.СТРОИТЕЛЬСТВО Корп

Затрудняетесь с выбором?

Посмотрите БИТ.СТРОИТЕЛЬСТВО вживую! Оформите заявку и оператор свяжется с Вами, чтобы назначить удобное время для проведения бесплатной демонстрации.

БИТ.Учет мигрантов

Решение предназначено для автоматизации учета иностранных работников на предприятиях.

- Хранение, анализ данных, связанных с миграционным учетом и оформлением трудовых отношений с иностранными гражданами, составление отчётов по имеющимся данным

- Подготовка типовых форм отчетности для отправки в контролирующие органы

- Учет любых документов по иностранному работнику, введенных в программу

- Контроль сроков подачи документов

Внедрение БИТ.СТРОИТЕЛЬСТВО

Вы планируете внедрить продукт полностью своими силами, у вас для этого достаточно ресурсов и компетенций. Воспользуйтесь нашим экспертным опытом для уверенного старта и реализации проекта. Если по ходу проекта возникнут сложности, и вам понадобится экспертная помощь — мы будем рядом.

Для большинства компаний мы рекомендуем наш пакет типового внедрения — быстрый запуск системы в стандартном функционале.

Он включает в себя:

- предпроектное обследование

- моделирование — сравнение текущих бизнес-процессов с типовым функционалом решения

- внедрение, в том числе: перенос данных, интеграцию с текущей IT-архитектурой, настройку ролей и прав

- запуск в опытно-промышленную эксплуатацию

Если у вас сложные и уникальные бизнес-процессы, вы работаете на крупном предприятии или в холдинге, то вам необходим полный проект комплексной автоматизации.

Наши эксперты и консультанты по БИТ.СТРОИТЕЛЬСТВО помогут на всех этапах подготовки, оценки, обоснования и защиты проекта. Мы выполняем проекты с наилучшими показателями надежности и качества.

Источник: msk.bit-stroitelstvo.ru

Учет затрат на заработную плату в 1С 8.3 ERP

1С 8.3 ERP позволяет учитывать потребление материальных, трудовых и финансовых ресурсов. На производственном предприятии особый интерес представляет анализ себестоимости продукции в разрезе следующих составляющих:

· Стоимость материалов (себестоимость с дополнительными расходами);

· Трудозатраты (сдельная оплата труда);

· Постатейные затраты (переменные и постоянные, в том числе повременная оплата труда).

Рассмотрим на практическом примере два возможных варианта учета трудовых ресурсов, и отражение затрат на оплату труда в себестоимости выпускаемой продукции. Первый вариант – учет затрат на заработную плату являются прямыми затратами, сдельной оплатой труда. Второй вариант –затраты на оплату труда являются косвенными, постатейными.

1. Особенности учета затрат в 1С ERP

Особенность учета трудозатрат (сдельной оплаты) заключается в том, что трудозатраты включаются напрямую в себестоимость продукции в количественном и суммовом выражении (также, как и материальные). Постатейные же расходы на оплату труда (повременная оплата) распределяются на себестоимость и отражаются только в суммовом выражении.

Затраты по способу отнесения на себестоимость можно отнести к прямым и косвенным:

· Прямые затраты в 1С – материальные затраты и трудозатраты, учитываются в количественном и стоимостном выражении.

· материальные — количество использованных материалов указывается в документах выпуска продукции. Суммовая оценка материальных затрат выполняется при расчете себестоимости.

· трудозатраты – количество выполненных работ указывается в документах выпуска продукции. Нормативная стоимость работ рассчитывается в документе «Выработка сотрудников». На основании нормативной стоимости работ из документа «Выработка сотрудников», в подсистеме расчета зарплаты проводится расчет начислений и определяется итоговая сумма расходов по выполненным работам. Итоговая сумма отражается в документе «Отражение зарплаты в финансовом учете». Если расчет зарплаты ведется в сторонней программе, то документ «Отражение зарплаты в финансовом учете» заполняется по данным сторонней программы вручную или при обмене. Последовательность документов приведена на рисунке 1.

· Косвенные – постатейные, количественно не учитываются, учитываются в суммовом выражении.

· постатейные — указываются в документах отражения расходов.

Рисунок 1. Последовательность документов по отражению трудозатрат.

Прямые затраты на оплату труда в 1С 8.3 (трудозатраты) мы указываем в документах выпуска продукции «Производство без заказа» или «Этап производства». В документах указывается только количество затрат и единица измерения. Нормативная стоимость работ рассчитывается в документе «Выработка сотрудников».

Далее, в документе «Начисление зарплаты и взносов 1С» рассчитываются удержания и взносы, и итоговая сумма отражается в документе «Отражение зарплаты в финансовом учете» с указанием способа распределения «На себестоимость». Для целей управленческого учета эта сумма может быть заполнена вручную, а не рассчитана, что мы и сделаем в дальнейшем примере. И, наконец, при выполнении регламентной операции «Расчет себестоимости» выполняется отнесение прямых расходов на оплату труда на себестоимость продукции.

Косвенные затраты на оплату труда в 1С 8.3 (постатейные) мы указываем в документе «Отражение зарплаты в финансовом учете» с указанием способа распределения «По статье». Косвенные затраты распределяются документами распределения расходов, и могут распределяться на все или некоторые документы выпуска или на другие статьи, различными способами, в том числе вручную.

Данные по трудозатратам можно видеть в отчетах «Дерево себестоимости», «Анализ себестоимости выпущенной продукции» и других отчетах, которые находятся в разделе «Производство / Отчеты по производству / Внутрицеховое управление и Анализ себестоимости».

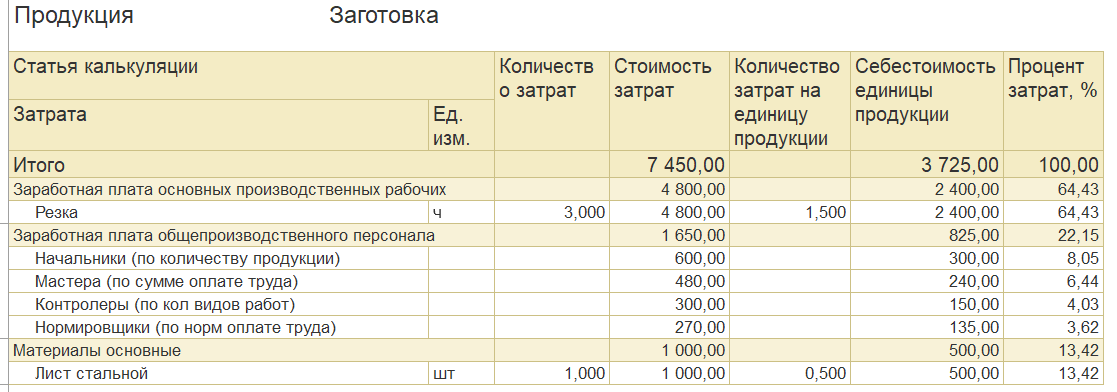

Опишем пример полностью. На предприятии есть цех «Металлообработки». В цех поступает «Лист стальной» на первую технологическую операцию «Резка». Лист режется на две «Заготовки».

Далее заготовки обрабатываются на фрезерном станке, на операции «Фрезерование», после которой заготовки становятся «Деталями».

Далее «Детали» передаются на операцию «Сборка», в результате чего из двух деталей выпускается одна «Сборочная единица».

Резку, фрезерование и сборку выполняют рабочие основного производства. Трудозатраты таких рабочих должны непосредственно учитываться в себестоимости деталей, то есть учитываться как «прямые».

Также в цеху есть контролеры, нормировщики, мастера, начальник и его заместители, общепроизводственный персонал. Зарплата этих сотрудников не может быть прямой, она должна распределяться на продукцию, то есть на «Заготовки», «»Детали» и «Сборочные единицы», то есть их зарплата будет постатейными расходами.

2. Учет трудозатрат (сдельной выработки) основных производственных рабочих в 1С

Трудозатраты в примере будем измерять в часах. То есть количество трудозатрат равно количеству часов.

Количество трудозатрат (длительность) составляет:

· Фрезерование, 2 часа

Расценки на операции составляют:

· Резка, 1.000 рублей/час

· Фрезерование, 2.000 рублей/час

· Сборка, 3.000 рублей/час.

Нормативная стоимость, то есть количество, умноженное на расценку, составляет:

· Резка, 3.000 рублей

· Фрезерование, 4.000 рублей

· Сборка, 3.000 рублей

Очевидным является способ распределения прямой заработной платы с начислениями пропорционально количеству трудозатрат (в нашем случае длительности). Если мы будем распределять сумму прямой зарплаты пропорционально количеству трудозатрат, то сумму начислений мы должны распределить на продукцию, выпущенную на этих операциях, в соотношении 3:2:1.

Также в 1С 8.3 ERP экономически обоснованным может быть распределение не по количеству трудозатрат, а по нормативной стоимости, то есть в соотношении 3:4:3.

Данные по количеству трудозатрат указываются в документах выпуска «Производство без заказа» (или «Этап производства»). Эти данные (по количеству) регистрируются в документе «Выработка сотрудников», в котором рассчитывается нормативная стоимость трудозатрат. Данные документа «Выработка сотрудников» используются для расчета начислений (этот вопрос не рассматриваем).

При отражении в финансовом учете фактически начисленной зарплаты документом «Отражение зарплаты в финансовом учете» данные о выработке сотрудника используются для распределения начисленной суммы по партиям производства.

Итак, начисленную сумму заработной платы можно распределять на себестоимость продукции, следующими способами:

· По количеству трудозатрат;

· По нормативной стоимости.

3. Распределение зарплаты общепроизводственного персонала

Заработная плата общепроизводственного персонала может распределятся на себестоимость такими же способами, как и для основных производственных рабочих в 1С, то есть по количеству трудозатрат и по нормативной стоимости.

Но для постатейных затрат, которыми являются расходы на зарплату общепроизводственного персонала, есть и другие правила, всего 16 правил. Мы рассмотрим только два правила распределения, пропорционально:

· Сумма оплаты труда;

· Количество готовой продукции.

Под суммой оплаты труда имеется ввиду фактическая сумма прямых затрат, то есть тех затрат, которые были отражены документом «Отражение зарплаты в финансовом учете» и отнесены на конкретные документы выпуска документом «Выработка сотрудников».

· Отразим прямую заработную плату основных производственных рабочих 12.000 рублей (порядок начисления в примере не рассматривается). Эти 12.000 рублей мы для целей примера разделим на две суммы по 6.000 рублей. Одну сумму мы распределим по количеству трудозатрат, другую – по нормативной стоимости. Еще раз уточним, что разделили 12.000 рублей для того, чтобы показать все возможности распределения.

Эти суммы будут рассчитаны как распределение одной суммы 6.000 рублей пропорционально количеству трудозатрат, то есть 3, 2 и 1 час. Другая сумма 6.000 рублей распределится пропорционально нормативной стоимости работ, то есть 3.000, 4.000 и 3.000 часам.

· Отразим постатейную заработную плату общепроизводственного персонала, причем эти затраты распределяются по-разному:

· Зарплата контролеров, 600 рублей. Распределяется на себестоимость пропорционально количеству видов работ. В нашем случае пропорционально 3, 2 и 1 часу.

· Зарплата нормировщиков, 900 рублей. Распределяется на себестоимость пропорционально нормативной оплате труда. В нашем случае пропорционально 3.000, 4.000 и 3.000 рублям.

· Зарплата мастеров, 1.200 рублей. Распределяется на себестоимость пропорционально сумме оплаты труда. В нашем случает пропорционально 4.800, 4.400 и 2.800 рублей.

· Зарплата начальников, 1.500 рублей. Распределяется на себестоимость пропорционально количеству готовой продукции. В нашем случае пропорционально 2, 2 и 1 штуке.

Нам надо выполнить отражение следующих операций:

· отразить выпуск продукции;

· отразить выработку сотрудников;

· отразить начисление зарплаты в финансовом учете (расчет начислений производить не будем);

· распределить расходы по заработной плате рабочих основного производства на себестоимость;

· распределить расходы по заработной плате цехового персонала на себестоимость.

Для выполнения операций нам понадобится настроить:

· виды работ и расценки;

· правила распределения и статьи расходов;

· способы отражения зарплаты, которую начислили.

Цепочка документов будет следующая:

· Производство без заказа;

· Отражение зарплаты в финансовом учете.

4. Настройка справочников 1С

Создаем виды работ, устанавливаем расценки:

Создаем статьи калькуляции:

Создаем правило распределения расходов (для постатейной зарплаты):

Аналогичным образом настраиваем другие правила:

Теперь создаем статьи расходов для постатейной зарплаты:

На вкладке «Регламентированный учет 1С» указываем счет учета «25 счет».

Аналогичным образом настраиваем другие статьи.

Настроим способы отражения зарплаты на себестоимость.

Настроим способы отражения зарплаты, которую начислили «по нормативной стоимости работ»:

И «по длительности работ»:

Для постатейных затрат указываем ранее настроенные статьи.

Для нормировщиков, мастеров и начальников в настройках способов выбираем соответствующие статьи.

Итоговый список способов отражения зарплаты:

5. Ввод документов в 1С

Создаем три документа «Производство без заказа». На рисунке приведем только вкладку «Трудозатраты», остальные для учета и распределения трудозатрат не представляют интереса.

Первый документ, с операцией «Резка»:

Второй документ, с операцией «Фрезерование»:

Третий документ с операцией «Сборка».

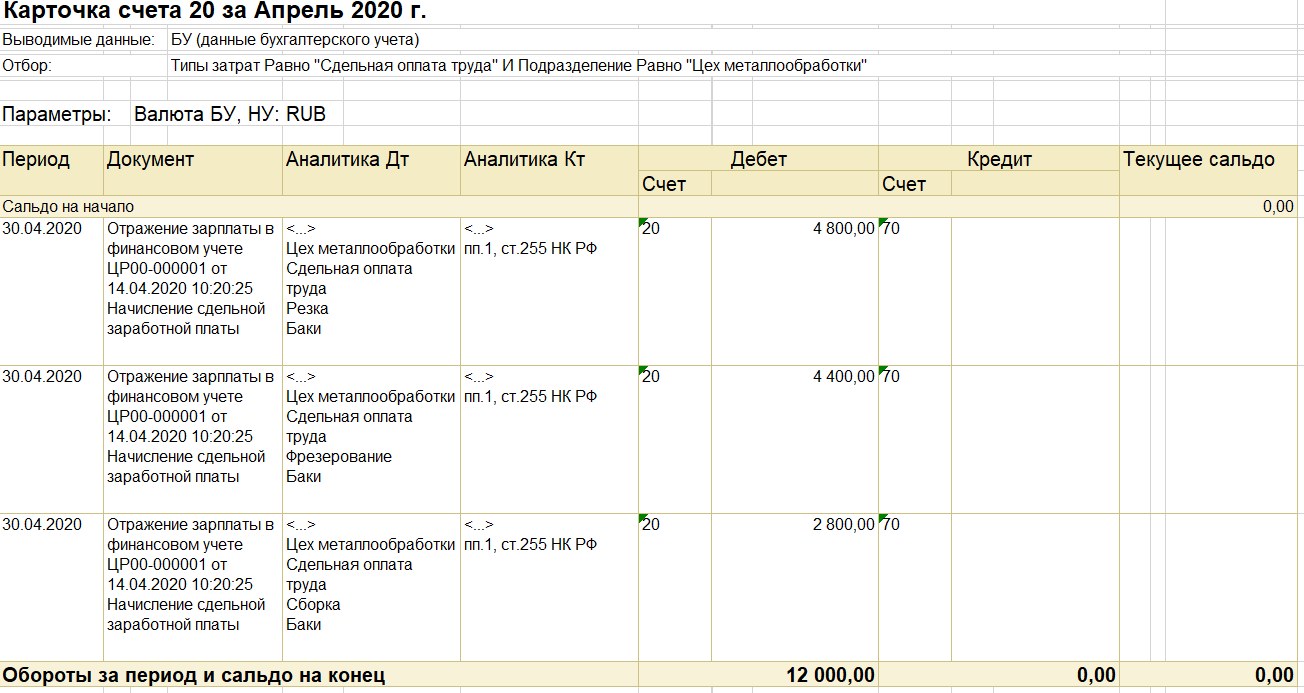

Отражаем зарплату в финансовом учете:

Обратите внимание, что на себестоимость начислено 12.000 рублей, а не 10.000 рублей, как рассчитано в отражении выработки. В выработке рассчитаны нормативные начисления, а по факту мы отразили ту сумму, которую считаем необходимой (мы не выполняли расчет заработной платы в подсистеме «Зарплата»). Если рассчитывать начисления по подсистеме «Зарплата», то к нормативным начислениям будут доначислены НДФЛ и удержания в фонды.

Также обратите внимание на то, что последней строкой есть ручное отнесение расходов на конкретный выпуск, на конкретный документ.

После закрытия месяца и расчета себестоимости получаем результаты.

Документы распределения расходов сформировались автоматически, кроме того документа, в котором надо указывать вручную документ выпуска.

Документ ручного распределения:

Список документов распределения:

6. Отчеты при учете затрат на заработную плату

Распределение и расчеты, которые мы провели при описании примера, выполнены в программе.

Себестоимость «Сборочной единицы»

Пример «Дерева себестоимости». Можно развернуть для «Сборочной единицы» ветку дерева «Деталь» и посмотреть детально затраты по «Детали». «Деталь», в свою очередь, можно развернуть до «Заготовки».

7. Отражение в бухгалтерском учете 1С

Карточка счета 20:

Карточка счета 25:

Таким образом, мы рассмотрели на практическом примере различные способы учета трудозатрат и распределения расходов на заработную плату различными способами.

Специалист компании ООО «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —>

Вас могут заинтересовать следующие вебинары:

1С: ERP [1] => Моделирование [2] => Закрытие месяца [3] => Обмен между базами [4] => HTTP [5] => Оценка задач [6] => Внедрение ERP [7] => Как сделать в 1С [8] => РСБУ [9] => 1С: CRM [10] => 1С:Комплексная автоматизация [11] => Управление проектами [12] => Отпуск [13] => МСФО [14] => 1С: Конвертация данных [15] => Лизинг [16] => 1С: Аренда и управление недвижимостью [17] => Конвертация данных [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Бесшовная интеграция [21] => Внедрение [22] => Отчетность [23] => Бюджетирование [24] => Планирование [25] => Налоги [26] => Расширение конфигурации [27] => Отчеты в 1С [28] => БУ [29] => Корпоративное сопровождение [30] => 1С: Сценарное тестирование [31] => WEB [32] => 1С: Документооборот [33] => Транспортная логистика [34] => 1С:Управление производственным предприятием [35] => Техническое задание [36] => Продажи [37] => 1С: Розница [38] => 1С:Бухгалтерия [39] => 1С: Управление торговлей [40] => Производство [41] => Интеграция 1С [42] => 1С: Университет [43] => Блокировки в 1С [44] => Программные права [45] => WEB-сервисы 1С [46] => com-объекты [47] => 1С: WMS Управление складом [48] => Перенос данных [49] => Торговое оборудование [50] => 1С:Управление нашей фирмой [51] => 1С: Колледж [52] => Запросы 1С [53] => LINUX [54] => Лицензии 1С [55] => Excel [56] => ADO [57] => Битрикс24 [58] => MS SQL Server [59] => Полезные обработки [60] => Тестирование 1С [61] => 1С:Управление холдингом [62] => СКД [63] => Word [64] => Программирование в 1С [65] => Сравнение конфигураций [66] => Проводки 1С [67] => 1С:Управление корпоративными финансами [68] => Администрирование 1С [69] => 1С: Договорчики [70] => 1С:Управление ремонтами и обслуживанием оборудования [71] => Правила обмена [72] => 1С: Интеграция [73] => 1С: Платформа [74] => Финансовый учет ) —>

Источник: www.koderline.ru