Есть чему поучиться!

Себестоимость строительно-монтажных работ

. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

.1 Структура и состав сметной стоимости строительства и СМ

.2 Виды сметной документации

. СМЕТНАЯ СТОИМОСТЬ СМР КАК ОСНОВА ЦЕНЫ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

.1 Методы определения сметной стоимости СМР

.2 Составление ведомости объемов работ

.3 Определение сметной стоимости строительно-монтажных работ по разделу «Полы и основания» ресурсным методом

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Сметная стоимость (СМР) складывается из прямых затрат, накладных расходов и сметной прибыли ¾ стоимость строительных материалов;

¾основная заработная плата рабочих Накладные расходы (НР) возмещают строительной организации все затраты, связанные с обеспечением нормальных условий производства работ и быта на строй площадке. Накладные расходы зависят от вида строительства, способа производства работ и вида работ.

В состав накладных расходов входят:

Сметное дело в строительстве (1 пара) 08.04.2022

¾затраты на обслуживание работников строительства (на подготовку и переподготовку кадров Сметная прибыль (Спр) или (ПН)-плановые накопления — это нормативная прибыль строительной организации. Она начисляется на общую сумму прямых затрат и накладных расходов в размере 65% от сметы заработной платы.

Целью данной курсовой работы является изучение основ ценообразования и определения стоимости СМР.

В данном проекте была составлена локальная ресурсная ведомость, в которой определили перечень используемых ресурсов и их необходимое количество, и на ее основе и сборников средних сметных цен разработали локальную ресурсную смету для определения сметной стоимости устройства полов ресурсным методом.

1. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

1.1 Структура и состав сметной стоимости строительства и строительно-монтажных работ

сметный стоимость строительный монтажный

Стоимость строительства — это денежные средства на создание строительной продукции. Расчеты этой стоимости выполняются путем составления специальных документов — смет, а денежные затраты, выражающие стоимость, называются сметной стоимостью.

Значение смет в строительстве велико. На основании сметной стоимости определяется размер капитальных вложений, осуществляются финансирование строительства и расчеты за выполненные работы. Сметная документация используется в процессе учета и отчетности, а также в проведении экономического анализа деятельности строительно-монтажных организаций.

Следовательно определение сметной стоимости строительной продукции имеет важное значение для успешного проведения инвестиционно-строительной деятельности.

Полная сметная стоимость строительства любого объекта (Собщ) складывается из затрат: на строительные работы (Сстр); монтажные работы (Смонт); приобретение оборудования, инструмента, мебели и инвентаря (Собор.); прочие капитальные работы и затраты (Спр).

СФ. Расчет затрат на временные здания и зимнее удорожание при сост. сметной док – открытый вебинар

Собщ = Сстр + Смонт + Собор + Спр (1.1)

Составной частью стоимости строительства является сметная стоимость строительно-монтажных работ (Ссм), которая по своему экономическому содержанию делится на прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП).

Ссм = ПЗ + НР + СП (1.2)

Прямые затраты непрерывным образом связаны с выполнением строительных работ и монтажом оборудования. Прямые затраты изменяются прямо пропорционально объему выполняемых работ и состоят из:

стоимости материалов, полуфабрикатов, деталей и конструкций, используемых для строительства объектов (Смат). Она учитывает все затраты, связанные с приобретением материалов и их доставкой на приобъектные склады строительства;

расходов на оплату труда рабочих, занятых на производстве строительных и монтажных работ (Срот);

стоимости эксплуатации машин и механизмов, участвующих в производстве строительных и монтажных работ (Сэмм). В этой стоимости учитываются расходы на оплату труда машинистов, на перебазировку машин в период строительства и подготовку их к эксплуатации, а также амортизационные отчисления.

ПЗ = Смат + Срот + Сэмм ( 1.3 )

Накладные расходы необходимы для покрытия расходов, связанных с обеспечением общих условий выполнения строительных и монтажных работ и деятельности подрядных организаций. В составе накладных расходов учитываются следующие статьи затрат:

. Административно-хозяйственные расходы, связаны, в основном, с управлением производством при строительстве объектов. В эти расходы включены оплата труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные непосредственно с управленческой деятельностью.

. Расходы на обслуживание работников строительства это: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

. Прочие накладные расходы учитывают: амортизацию по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

. Отдельную группу составляют накладные расходы, которые не учитываются в нормах накладных расходов, но если они возникают, то учитываются в составе накладных расходов: платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика.

Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих — строителей и механизаторов в составе прямых затрат.

Сметная прибыль — это денежные средства, необходимые для покрытия расходов подрядных организаций на развитие производства и социальной сферы, а также на материальное стимулирование работников. Сметная прибыль это нормативная часть стоимости строительной продукции и не относится на себестоимость работ.

Сметная прибыль учитывает затраты на отдельные виды налогов (налог на прибыль организаций, налог на имущество); на модернизацию оборудования; реконструкцию объектов основных фондов; на материальное стимулирование работников; на финансирование строительства жилья и других объектов не производственного назначения.

В качестве базы для определения сметной прибыли принимается величина средств на оплату труда рабочих — строителей и механизаторов в составе сметных прямых затрат.

Величину сметной прибыли рекомендуется определять на основе общеотраслевых нормативов; нормативов по видам строительных и монтажных работ; индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

Примерная структура сметной стоимости строительно-монтажных работ выглядит следующим образом:

. Прямые затраты ……………………………. 75 — 80 %

¾ расходы на оплату труда рабочих …….…. 15 — 25 %

¾ стоимость материалов ………………….…. 45 — 55 %

¾ расходы на эксплуатацию машин ……. ….. 8 — 10 %

. Накладные расходы ………………………….. 12 — 18 %

. Сметная прибыль ……………………………..… 5 — 8 %

Таким образом структура и состав сметной стоимости строительства в целом и строительно-монтажных работ, в частности, позволяет методически правильно подойти к поэтапному решению задачи по определению сметной стоимости, начиная с определения сметной стоимости отдельных видов работ и затрат и заканчивая определением сметной стоимости комплексов объектов.

1.2 Виды сметной документации

Сметная документация является важным элементом проекта любого сооружения или системы, в связи с чем в проектных организациях обычно существуют специальные отделы, занимающиеся разработкой смет.

В рыночных условиях РФ цена на строительную продукцию устанавливается на основе взаимного соглашения заказчика и подрядчика на равноправной основе в процессе заключения соответствующего договора. Однако в условиях рынка необходимость в сметной документации сохраняется, хотя функции смет несколько меняются. Во-первых, сметная документация становится как для заказчика, так и для подрядчика ориентиром для установления договорной цены. Во-вторых она необходима для рационального планирования и анализа затрат как у заказчика, так и у подрядчика, для проведения промежуточных денежных расчетов между ними.

Сметная документация, охватывающая весь комплекс строящихся объектов, именуется «сводной», так как она обычно обобщает документацию по отдельным объектам. Если же она охватывает лишь конкретный объект или его часть (вид работ), она именуется соответственно «объектной» или «локальной». Сметный документ, который рассчитывается без подробной детализации с использованием укрупненных показателей, обычно именуется «сметным расчетом». Если делается детальный расчет стоимости по рабочим чертежам без укрупнения, то получаемый документ обычно именуется «сметой».

Сметная стоимость устанавливается на каждой стадии проектирования, в связи с чем обеспечивается поэтапная ее детализация и уточнение.

Итак, сводная сметная документация — это пакет документов, определяющих расход средств, необходимых для полного завершения строительства/ремонта всех объектов, предусмотренных проектом.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) — объект — пусковой комплекс — очередь строительства — строительство (стройка) в целом.

Под объектом строительства рассматривается отдельно стоящее здание или сооружение со всеми относящимися к нему обустройствами, оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также при необходимости с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.).

Пусковой комплекс включает в себя несколько объектов (или их частей) основного производственного и вспомогательного назначения, энергетического, транспортного и складского хозяйства, связи, внутриплощадочных инженерных коммуникаций, благоустройств и других объектов, являющихся частью стройки или ее очереди, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом, и нормальные условия труда для обслуживающего персонала согласно действующим нормам.

Под очередью строительства рассматривается часть строительства, состоящая из группы зданий, сооружений и устройств, ввод которых в эксплуатацию обеспечивает выпуск продукции или оказание услуг, предусмотренных проектом. Очередь строительства может состоять из одного или нескольких пусковых комплексов.

Последовательность составления сметной документации

Калькуляция — первичный сметный документ высокой степени подробности, составленный при необходимости в одном или двух уровнях цен. По данному документу определяется сметная стоимость отдельного ресурса или вида работ при условии, что в действующей СНБ отсутствуют аналогичные цены на ресурсы или расценки на виды работ. Для данной формы нет унифицированного образца.

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по объемам, определенным при разработке рабочей документации (стадия Рабочий проект), дефектным ведомостям и актам. Они составляются:

а) по зданиям и сооружениям:

¾ на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т. п.), приобретение приспособлений, мебели, инвентаря и др,;

б) по общеплощадочным работам:

¾ на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

При проектировании сложных зданий и сооружений, осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных смет.

В локальных сметах производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы «нулевого цикла») и надземную часть.

ЛС может иметь разделы:

¾ по строительным работам — земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т. п.;

¾ по специальным строительным работам — фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т. п.;

¾ по внутренним санитарно-техническим работам — водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т. п.;

¾ по установке оборудования — приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т. п.

Для отражения в локальных сметах объективной стоимости строительства необходимы качественные исходные материалы, к которым относятся:

ведомость объемов работ;

проект организации строительства, определяющий основные условия и методы выполнения строительных работ;

данные о месте строительства (район, область, город);

исходные данные заказчика, определяющие основные данные по расходам и начислениям;

действующие сметные нормативы, сборники (каталоги) и другие.

Форма ЛС дается в методических документах, например, в МДС 81-35.2004. Кроме того, разработчики сметных программных комплексов могут рекомендовать к использованию формы ЛС, разработанные различными региональными центрами по ценообразованию в строительстве (РЦЦС).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат определены не окончательно и подлежат уточнению при разработке рабочей документации, или в случаях когда объемы, характер, условия, технология и т.п. уточняются в процессе производства строительных работ.

Объектные сметы (расчеты) составляются на объекты в целом путём суммирования данных локальных смет с группировкой работ и затрат по соответствующим графам сметной стоимости «строительных работ», «монтажных работ», «оборудования, мебели и инвентаря», «прочих затрат».

С целью определения полной стоимости объекта, необходимой для расчётов за выполненные работы между заказчиком и подрядчиком, в конце объектной сметы к стоимости строительных и монтажных работ дополнительно включаются средства на покрытие лимитированных затрат, в том числе:

¾ на удорожание работ, выполняемых в зимнее время, стоимость временных зданий и сооружений и другие затраты, включаемые в сметную стоимость строительно-монтажных работ и предусматриваемые в составе главы «Прочие работы и затраты» сводного сметного расчета стоимости строительства, — в соответствующем проценте для каждого вида работ или затрат от итога строительно-монтажных работ по всем локальным сметам;

¾ часть резерва средств на непредвиденные работы и затраты, предусмотренного в сводном сметном расчете.

В тех случаях, когда стоимость объекта определена по одной локальной смете, объектная смета не составляется. При этом роль объектной сметы выполняет локальная смета, в конце которой включаются средства на покрытие лимитированных затрат в том же порядке, что и для объектных смет. При совпадении понятий объекта и стройки в сводный сметный расчет стоимости строительства включаются также данные из локальных смет.

При составлении на один и тот же вид работ двух или более локальных смет эти сметы объединяются в объектный смете в одну строку под общим названием.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных смет, их расчетов и подлежат уточнению, как правило, на основе РД.

Сводный сметный расчет.

Для отражения полной стоимости всех работ и затрат, предусмотренных проектом, включая сметную стоимость строительных и монтажных работ, затрат на приобретение оборудования, инструмента, инвентаря, а также всех сопутствующих затрат, составляется сводный сметный расчет стоимости строительства.

В сводном сметном расчете средства распределяются по главам и графам, в зависимости от характера работ и затрат.

Главы сводного сметного расчета:

. Подготовка территории строительства.

. Основные объекты строительства.

. Объекты подсобного и обслуживающего назначения.

. Объекты энергетического хозяйства.

. Объекты транспортного хозяйства и связи.

. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения.

. Благоустройство и озеленение территории.

. Временные здания и сооружения.

. Прочие работы и затраты.

. Содержание дирекции (технический надзор) строящегося предприятия (учреждения).

. Подготовка эксплуатационных кадров.

. Проектные и изыскательские работы, авторский надзор.

Распределение объектов, работ и затрат внутри глав производится согласно сложившейся для соответствующей отрасли народного хозяйства номенклатуре сводного сметного расчета строительства. При наличии нескольких видов законченных производств или комплексов, каждый из которых имеет по нескольку объектов, внутри главы может быть осуществлена группировка по разделам, наименование которых соответствует названию производств (комплексов).

Сводный сметный расчет составляется в целом на строительство независимо от числа генеральных подрядных строительно-монтажных организаций, участвующих в нем.

Сметная стоимость работ и затрат, подлежащих осуществлению каждой генеральной подрядной организацией, оформляется в отдельную ведомость, составляемую применительно к форме сводного сметного расчета.

К сводному сметному расчету, представляемому на утверждение в составе проекта, составляется пояснительная записка, в которой приводятся следующие данные:

¾ перечень каталогов сметных нормативов, принятых для составления смет на строительство;

¾ наименование генеральной подрядной организации (в случае, если она известна);

¾ нормы накладных расходов (для конкретной подрядной организации или по видам строительства) согласно МДС 81-4.99;

¾ норматив сметной прибыли согласно МДС 81-25.2001;

¾ особенности определения сметной стоимости строительных работ для данной стройки;

¾ особенности определения сметной стоимости оборудования и его монтажа для данной стройки;

¾ особенности определения для данной стройки средств по главам 8 — 12 сводного сметного расчета;

¾ расчет распределения средств по направлениям капитальных вложений (для жилищно-гражданского строительства, если они определены заданием на проектирование);

¾ другие сведения о порядке определения стоимости, характерные для данной стройки, а также ссылки на соответствующие решения правительственных и других органов государственной власти по вопросам, связанным с ценообразованием и льготами для конкретного строительства.

В сводном сметном расчете стоимости строительства приводятся (в графах 4-8) следующие итоги: по каждой главе (при наличии в главе разделов — по каждому разделу), по сумме глав 1-7, 1-8, 1-9, 1-12, а также после начисления суммы резерва средств на непредвиденные работы и затраты — Всего по сводному сметному расчету .

Сводка затрат — документ, определяющий сметную стоимость строительства при выделении проектируемому предприятию капитальных вложений не только на производственные объекты, но и на объекты жилищно-гражданского назначения, базы стройиндустрии, объекты городского наземного пассажирского транспорта, дороги, путепроводы и другие инженерные сооружения. Объединяет два или более сводных сметных расчетов на перечисленные виды строительства.

2. СМЕТНАЯ СТОИМОСТЬ СТРОИТЕЛЬНО- МОНТАЖНЫХ РАБОТ КАК ОСНОВА ЦЕНЫ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ

2.1 Методы определения сметной стоимости СМР

В рыночных условиях РФ применяются следующие методы расчета сметной стоимости:

¾ Метод, основанный на зависимости натуральных показателей.

Базисно-индексный метод — это использование системы текущих и прогнозных индексов цен по отношению к стоимости, определенной на базисном уровне или уровне предшествующего периода. Приведение к текущим ценам выполняется путем перемножения базисной стоимости по каждой строке сметы на соответствующий индекс.

Стек = Сбаз*Кпер (2.1)

Сборники единичных расценок на различные виды работ;

Сборник сметных цен на материалы, изделия и конструкции;

Сборник индексов пересчета;

МДС 81-25.2001 и Письмо ФАС №АП — 55 36/0,6 от 18.11.04 г.

Ресурсный метод — это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат). При таком методе устанавливаются раздельно в натуральных измерениях (м3, тонна, штука, чел-час и т.д.) потребность в материалах, изделиях и конструкциях, затраты времени на эксплуатацию строительных машин и механизмов, затраты труда рабочих-строителей, а цены на эти ресурсы принимаются текущие (на момент составления смет). Ресурсы определяются на основе сборников ГЭСН-2001 и других сметных нормативов. Этот метод позволяет в дальнейшем достаточно точно пересчитывать сметную стоимость на новые цены.

Далее с использованием этих методов будет определена сметная стоимость работ по устройству пола с использованием сметно-нормативной базы 2001 года

Ресурсно-индексный метод — это сочетание ресурсного метода с системой индексов цен на ресурсы. Индексами цен называют отношения текущих цен к базовым.

Стек = ? Рбаз*Кпер (2.2)

Данный метод называется еще и смешанным, поскольку при расчете часть ресурсов может определяться по текущим ценам. Как правило, это материалы.

Стек = (Рзпр+Рэм)*Кпер +Рмр, тек (2.3)

Аналоговый метод заключается в использовании при проектировании объекта показателя стоимости ранее построенного или запроектированного объекта-аналога.

Стек = Соб-ан*Кпер (2.4)

Данный метод используется для предварительной оценки предстоящих затрат на ранней стадии проектирования. При этом объекты должны быть сопоставимы по технологическому назначению и конструктивным решениям.

Метод, основанный на зависимости от натуральных показателей (функциональный). Используется проектными организациями для определения стоимости проектных работ и представляет собой применение функциональной зависимости стоимости работ от основных натуральных показателей объекта.

Стек проект. = Сбаз проект.*Кпер = (а +в*х)*Кпер (2.5)

а, в — показатели стоимости проектирования, определяемые на основании сборника базовых цен на проектные работы для строительства (СБЦ-2001)

х — натуральный показатель объекта, является заданной величиной, определяемой по проекту.

Индекс пересчета при формировании стоимости проектирования в текущем уровне цен определяется по Письму Министерства регионального развития.

Выбор метода составления сметной документации законодательством не регламентируется и осуществляется в каждом конкретном случае в зависимости от условий договора (контракта) и общей экономической ситуации. Наиболее перспективным считается ресурсный и ресурсно-индексный методы, однако, в настоящее время в строительстве преобладает базисно-индексный метод.

2.2 Составление ведомости объемов работ

Определение объемов отдельных видов строительных работ по проектным данным производится с целью исчисления сметной стоимости базисно-индексным или ресурсным (ресурсно-индексным) методом с использованием единичных расценок и текущих цен стоимости необходимых ресурсов.

Ведомость объемов работ составляется в процессе разработки рабочей документации проекта и включает в себя подробное описание строительных операций, их технических характеристик с проставленными объемами на единицу измерения каждой операции.

Объемы работ подсчитываются для смет к рабочему проекту или рабочей документации в единицах измерения сметных норм, принятых в сборниках элементных сметных норм (м3, м2, т, шт. и т. п.).

Ведомость объемов работ к локальной смете № 1

№ппНаименование работЕд.изм.Объем выполняемых работ1234Раздел «Полы и основания»1Устройство подстилающих слоевм36,82Устройство гидроизоляции полимерцементным составом толщиной 30 мм на латексе100 м20,63Устройство цементно-песчаной стяжки марки М-150 толщиной 40 мм100 м21,74Устройство цементно-песчаной стяжки марки М-150 толщиной 20 мм100 м20,65Устройство теплоизоляции из древесноволокнистой твердой плиты марки Т-400100 м21,76Устройство покрытия из паркета мозаичного на горячей мастике толщиной 16 мм100 м21,77Устройство покрытия на цементном растворе из плиток мозаичных толщиной 10 мм100 м20,68Устройство плинтусов из плиток керамических100 м0,539Устройство плинтусов деревянных100 м1,61

В данной ведомости выполняемые работы по устройству полов и основания представлены в той последовательности, которая соответствует технологии строительного производства.

ЛОКАЛЬНАЯ СМЕТА № 1

(локальный сметный расчет)

на строительные работы по устройству пола и основания

Адрес объекта: г. Москва, ул. Уланский переулок, д. 24, стр. 1

Сметная стоимость 507, 847 тыс. руб.

Средства на оплату труда 44, 826 тыс. руб.

Составлен(а) в текущих (прогнозных) ценах по состоянию на 1 сентября 2011г. по сборникам ФЕР-2001-11

№ ппШифр расценки и коды ресурсовНаименование работ и затратЕд. изм.Кол-во единицЦена на ед. изм., рубКоэффициентыВСЕГО затрат, руб.Справочно ЗТР,всего, чел-часПопра-вочныеПункт коэффи-циента пересчетаПерес- четаСт-ть ед. с начислен.12345678910111 11-01-002-01Устройство подстилающих песчаных слоев толщиной 40 ммм36,85229ЗПРруб.29,45-14,462895,76эмруб.29,16-4,19830,83в т.ч. ЗПМруб.3,17-14,46(311,70)МРруб.62,16-8,343525,22МДС-81-33.2004НР от ФОТ%123* 0,943708,47Письмо ФАС №АП-5536/06СП от ФОТ%752405,60ЗТРчел-ч3,41—23,19ИТОГО по п. 113365,881965,57211-01-006-02Устройство гидроизоляции полимерцементным составом толщиной слоя 30 мм на латексе СКС-65-ГП100 м20,65253ЗПРруб.768,36-14,466666,29эмруб.1609,49-4,814644,99в т.ч.

ЗПМруб.174,46-14,46(1513,61)МРруб.2818,14-4,958369,88МДС-81-33.2004НР от ФОТ%123* 0,949457,60Письмо ФАС №АП-5536/06СП от ФОТ%756134,93ЗТРчел-час79,81—47,89ИТОГО по п. 235273,6958789,48311-01-011-01Устройство цементно-песчаной стяжки марки М-150 толщиной 20мм100 м21,75261ЗПРруб.313,96-14,467717,76ЭМруб.29,94-6,77344,58в т.ч. ЗПМруб.13,44-14,46(330,38)МРруб.1127,07-5,2210001,62МДС-81-33.2004НР от ФОТ%123* 0,949305,26Письмо ФАС №АП-5536/06СП от ФОТ%756036,11ЗТРчел-ч39,51—67,17ИТОГО по п. 333405,3319650,19411-01-011-02Добавление слоя цементно-песчаной стяжки толщиной 5мм (Кпопр= (40-20)/5=4)100 м21,75262ЗПРруб.3,97414,46390,36ЭМруб.5,3646,58239,83в т.ч.

ЗПМруб.2,22414,46(218,29)МРруб.279,6345,209887,72МДС-81-33.2004НР от ФОТ%123*0,94703,72Письмо ФАС №АП-5536/06СП от ФОТ%75456,49ЗТРчел-ч0,5043,4ИТОГО по п. 411678,126869,48511-01-011-01Устройство цементно-песчаной стяжки марки М-150 толщиной 20мм100 м20,65261ЗПРруб.313,96-14,462723,92ЭМруб.29,94-6,77121,62в т.ч. ЗПМруб.13,44-14,46(116,61)МРруб.1127,07-5,223529,98МДС-81-33.2004НР от ФОТ%123* 0,943284,22Письмо ФАС №АП-5536/06СП от ФОТ%752130,40ЗТРчел-ч39,51—23,71ИТОГО по п. 511790,1419650,23611-01-009-02Устройство тепло- и звукоизоляции сплошной из плит древесноволокнистых твердых марки Т-400100 м21,75259ЗПРруб.62,88-14,461545,72ЭМруб.60,50-6,79698,35в т.ч.

ЗПМруб.9,73-14,46(239,18)МРруб.1886,96-2,708661,15МДС-81-33.2004НР от ФОТ%123*0,942063,70Письмо ФАС №АП-5536/06СП от ФОТ%751338,68ЗТРчел-ч8,06—13,70ИТОГО по п. 6 14307,608416,24711-01-034-02Устройство покрытия из паркета мозаичного на горячей мастике толщиной 16 мм100 м21,75347ЗПРруб.427,10-14,4610498,97ЭМруб.192,76-6,162018,58в т.ч. ЗПМруб.7,51-14,46(184,61)МРруб.22325,39-5,98226959,91МДС-81-33.2004НР от ФОТ%123*0,9412352,36Письмо ФАС №АП-5536/06СП от ФОТ%758012,69ЗТРчел-ч45,40—77,18ИТОГО по п. 7259842,51152848,54811-01-027-01Устройство покрытия на цементном растворе из плиток мозаичных толщиной 10 мм100 м20,65322ЗПРруб.675,64-14,465861,85ЭМруб.147,14-6,53576,49в т.ч. ЗПМруб.39,89-14,46(346,09)МРруб.7979,24-3,4716612,78МДС-81-33.2004НР от ФОТ%123*0,947177,62Письмо ФАС №АП-5536/06СП от ФОТ%754655,96ЗТРчел-ч81,31-48,79ИТОГО по п. 834884,7058141,17911-01-039-04Устройство плинтусов из плиток керамических100 м0,535370ЗПРруб.224,61-14,461721,37ЭМруб.4,52-6,7616,19в т.ч. ЗПМруб.0,63-14,46(4,83)МРруб.2484,46-3,023976,63МДС-81-33.2004НР от ФОТ%123*0,941995,83Письмо ФАС №АП-5536/06СП от ФОТ%751294,65ЗТРчел-ч23,60—12,51ИТОГО по п. 99004,6716989,941011-01-039-01Устройство плинтусов деревянных100 м1,615367ЗПРруб.65,23-14,461518,59ЭМруб.6,03-6,7665,63в т.ч. ЗПМруб.0,85-14,46(19,79)МРруб.496,43-2,892309,84МДС-81-33.2004НР от ФОТ%123* 0,941778,67Письмо ФАС №АП-5536/06СП от ФОТ%751153,79ЗТРчел-ч7,65-12,32ИТОГО по п. 106826,524240,0711ИТОГО по локальной смете430379,1612НДС%1877468,2513ВСЕГО с НДСруб.507847,41 Составил ________________________________________________________________

должность, подпись (инициалы, фамилия)

должность, подпись (инициалы, фамилия)

2.3 Определение сметной стоимости строительно-монтажных работ по разделу «Полы и основания» ресурсным методом

Определение сметной стоимости ресурсным методом осуществляем в следующей последовательности:

2. Полученные данные переносим в форму локальной ресурсной ведомости (ЛРВ) в следующей последовательности:

¾ Средний разряд работы

¾ Перечень строительных машин и механизмов

¾ Перечень материальных ресурсов.

3. В соответствии с заданным объемом работ определяем потребность в материальных ресурсах;

4. После записи всех видов работ и определения необходимого количества ресурсов формируем итог по ЛРВ;

. Полученные итоги из ЛРВ переносим в локальную ресурсную смету (ЛРС) установленного образца в соответствии с МДС 81-35.2004;

. Для каждого ресурса по сборнику средних сметных цен определяем текущую цену, которую вносим в соответствующую графу ЛРС;

. Формируем итоги по разделам:

¾ Строительные машины и механизмы

Исчисляем величину прямых затрат;

8. Далее определяем нормативы НР и СП в порядке, установленном МДС 81-33.2004 и Письмом ФАС от 18.11.2004 № АП- 5536/06. После этого рассчитываем данные статьи затрат и формируем сметную стоимость СМР;

9. Определяем НДС и формируем общую сметную стоимость СМР по устройству полов в текущем уровне цен.

ЛОКАЛЬНАЯ РЕСУРСНАЯ ВЕДОМОСТЬ № 1

на строительные работы по устройству полов и основания

(наименование работ и затрат, наименование объекта)

Основание: чертежи №№ ____________________________________________

№ п.пШифр, номера нормативов и коды ресурсовНаименование работ и затрат, характеристика оборудования и его массаЕдиница измеренияОбъем работ Количествона единицуобщая123456111-01-002-01 ГЭСНУстройство подстилающих песчаных слоев толщиной 40 ммм36,8 ЗТР (ср.разряд работы 3.1)чел-ч3.4123,19ЗТМчел-ч0.302,04050102Компрессоры передвижные с двигателем внутреннего сгорания давлением до 686 кПа (7 ат), 5 м3/минмаш.-ч0,221,50331101Трамбовки пневматическиемаш.-ч0,442,99030101Автопогрузчики 5 тмаш.-ч0,080,54408-9040Песок для строительных работ природныйм31,127,62411-0001Водам30,110,75211-01-006-02Устройство гидроизоляции полимерцементным составом толщиной слоя 30 мм на латексе СКС-65-ГП100 м20,6ЗТР (ср.раряд работы 4)чел-ч79,8147,89ЗТМчел-ч16,499,89050102Компрессоры передвижные с двигателем внутреннего сгорания давлением до 686 кПа (7 ат), 5 м3/минмаш.-ч9,935,96252502Насосы для строительных растворов, производительностью 5 м3/часмаш.-ч9,935,96110902Растворосмесители передвижные 250 лмаш.-ч2,991,79400001Автомобили бортовые, грузоподъемностью до 5 тмаш.-ч2,651,59031121Подъемники мачтовые строительные 0,5 тмаш.-ч0,920,55101-1749Латекс СКС-65ГПт0,0320,02408-9040Песок для строительных работ природныйм32,321,39101-0593Мастика битумно — бутилкаучуковая холоднаят0,10,06101-1748Портландцемент напрягающий марки 400т1,671,00411-0001Водам30,7390,44311-01-011-01Устройство цементно-песчаной стяжки марки М-150 толщиной 20 мм100 м21.7ЗТР (ср.разряд работы 2.2)чел-ч39,5167,17ЗТМчел-ч1,272,16111301Вибраторы поверхностныемаш.-ч9,0715,42031121Подъемники мачтовые строительные 0,5 тмаш.-ч1,272,16402-9071Раствор готовый кладочный тяжелый цементныйм32,043,47411-0001Водам33,55,95411-01-011-02Добавление слоя цементно-песчаной стяжки толщиной 5мм (Кпопр= (40-20)/5=4)100 м21,7ЗТР(ср.разряд работы 2.2)чел-ч0,50*4=23,4ЗТМчел-ч0,21*4=0,841,43111301Вибраторы поверхностныемаш.-ч2,32*4=9,2815,78031121Подъемники мачтовые строительные 0,5 тмаш.-ч0,21*4=0,841,43402-9071Раствор готовый кладочный тяжелый цементныйм30,51*4=2,043,47511-01-011-01Устройство цементно-песчаной стяжки марки М-150 толщиной 20 мм100 м20.6ЗТР (ср.разряд работы 2.2)чел-ч39,5123,71ЗТМчел-ч1,270,76111301Вибраторы поверхностныемаш.-ч9,075,44031121Подъемники мачтовые строительные 0,5 тмаш.-ч1,270,76402-9071Раствор готовый кладочный тяжелый цементныйм32,041,22411-0001Водам33,52,1611-01-009-02Устройство теплоизоляции из древесноволокнистой твердой плиты марки Т-400100 м21,7ЗТР (ср.разряд работы 2)чел-ч8,0613,70ЗТМчел-ч0,921,56400001Автомобили бортовые, грузоподъемностью до 5 тмаш.-ч0,761,29031121Подъемники мачтовые строительные 0,5 тмаш.-ч0,160,27101-9160Плиты древесноволокнистыем2103175,1711-01-034-02Устройство покрытия из паркета мозаичного на горячей мастике толщиной 16 мм100 м21.7ЗТР (ср.разряд работы 3.8)чел-ч45,4077,18ЗТМчел-ч0,711,21340310Машины паркетно-шлифовальныемаш.-ч3,105,27340313Машины паркетно-строгальныемаш.-ч1,302,21400001Автомобили бортовые, грузоподъемностью до 5 тмаш.-ч0,410,70031121Подъемники мачтовые строительные 0,5 тмаш.-ч0,300,51331531Пилы дисковые электрическиемаш.-ч0,410,70102-9093Паркет мозаичныйм2102173,40101-0609Мастика клеящая каучуковая КН-2кг5085,00101-0596Мастика битумно-кукерсольная холоднаят0,020,03101-0631Опилки древесныем311,7411-0001Водам30,20,34811-01-027-01Устройство покрытия на цементном растворе из плиток мозаичных толщиной 10 мм100 м20,6ЗТР (ср. разряд работы 2,7)чел-ч81,3148,79ЗТМчел-ч3,772,26400001Автомобили бортовые, грузоподъемностью до 5 тмаш.-ч0,840,50030101Автопогрузчики 5 тмаш.-ч0,360,22031121Подъемники мачтовые строительные 0,5 тмаш.-ч2,571,54101-9874Плитки бетонные, цементные или мозаичныем210261,20402-9071Раствор готовый кладочный тяжелый цементныйм31,30,78101-0631Опилки древесныем33,061,84411-0001Водам33,852,31911-01-039-04Устройство плинтусов из плиток керамических100 м0,53ЗТР (ср.разряд работы 3,9)чел-ч23,6012,51ЗТМчел-ч0,060,03400001Автомобили бортовые, грузоподъемностью до 5 тмаш.-ч0,060,03402-9071Раствор готовый кладочный тяжелый цементныйм30,160,08101-9047Плитки плинтусныем10153,531011-01-039-01Устройство плинтусов деревянных100 м1,61ЗТР (ср.разряд работы 3)чел-ч7,6512,32ЗТМчел-ч0,080,13400001Автомобили бортовые, грузоподъемностью до 5 тмаш.-ч0,080,13203-0352Плинтуса из древесины тип ПЛ-2, размером 19?54 ммм101162,61101-0181Гвозди строительные с плоской головкой, 1,8?60 ммт0,00030,0005Итого по разделу «Полы и основания» ЛРВТрудовые ресурсы ЗТР (средний разряд работы ?3,06)чел-ч329,86ЗТМчел-ч21,47Строительные машины и механизмы050102Компрессоры передвижные с двигателем внутреннего сгорания давлением до 686 кПа (7 ат), 5 м3/минмаш-ч7,46331101Трамбовки пневматическиемаш.-ч2,99030101Автопогрузчики 5 тмаш.-ч0,76252502Насосы для строительных растворов, производительностью 5 м3/часмаш.-ч5,96110902Растворосмесители передвижные 250 лмаш.-ч1,79400001Автомобили бортовые, грузоподъемностью до 5 тмаш.-ч4,24031121Подъемники мачтовые строительные 0,5 тмаш.-ч7,22111301Вибраторы поверхностныемаш.-ч36,64340310Машины паркетно-шлифовальныемаш.-ч5,27340313Машины паркетно-строгальныемаш.-ч2,21331531Пилы дисковые электрическиемаш.-ч0,70Материалы408-9040Песок для строительных работ природныйм39,01411-0001Водам311,89101-1749Латекс СКС-65ГПт0,02101-0593Мастика битумно-бутилкаучуковая холоднаят0,06101-1748Портландцемент напрягающий марки 400т1,00101-0596Мастика битумно-кукерсольная холоднаят0,03402-9071Раствор готовый кладочный тяжелый цементныйм39,02101-9160Плиты древесноволокнистыем2175,10102-9093Паркет мозаичныйм2173,40101-0609Мастика клеящая каучуковая КН-2кг85,00101-0631Опилки древесныем33,54101-9874Плитки бетонные, цементные или мозаичныем261,20101-9047Плитки плинтусныем53,53203-0352Плинтуса из древесины тип ПЛ-2, размером 19?54 ммм162,61101-0181Гвозди строительные с плоской головкой, 1,8?60 ммт0,0005

Составил ___________________________________________________________________

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

«Полы и основания»____________________________________

наименование (объекта) стройки

ЛОКАЛЬНЫЙ РЕСУРСНЫЙ СМЕТНЫЙ РАСЧЁТ № 1

(ЛОКАЛЬНАЯ РЕСУРСНАЯ СМЕТА)

на _строительные работы по устройству полов и основания

(наименование работ и затрат, наименование объекта)

Основание: (чертежи, спецификации, схемы) №№ ______

Сметная стоимость 555,950 тыс. руб.

Средства на оплату труда 44,075 тыс. руб.

Составлен(а) в текущих (прогнозных) ценах по состоянию на 1 сентября 2012 г. руб.

№ пп.Шифр, номера нормативов и коды ресурсовНаименование работ и затрат, характеристика оборудования и его масса, расход ресурсов на единицу измеренияЕдиница измеренияКоличество единиц по проектным даннымСметная стоимость в текущих ценахна единицуобщая1234567Трудовые ресурсыЗТР (средний разряд работы ?3,06)чел-ч329,86124,9341209,41ЗТМчел-ч 2865,57ИТОГО по трудовым ресурсамруб.44074,98Строительные машины и механизмы050102Компрессоры передвижные с двигателем внутреннего сгорания давлением до 686 кПа (7 ат), 5 м3/минмаш-час7,46408,593048,08331101Трамбовки пневматическиемаш.-ч2,9918,5955,58030101Автопогрузчики 5 тмаш.-ч0,76409,57311,27252502Насосы для строительных растворов, производительностью 5 м3/часмаш.-ч5,9625,69153,11110902Растворосмесители передвижные 250 лмаш.-ч1,79166,04297,21400001Автомобили бортовые, грузоподъемностью до 5 тмаш.-ч4,24413,961755,19031120Подъемники мачтовые строительные 0,5 тмаш.-ч7,22334,122412,35111301Вибраторы поверхностныемаш.-ч36,641,5958,26340310Машины паркетно-шлифовальныемаш.-ч5,279,1548,223403132Машины мозаично-шлифовальныемаш.-ч2,214,209,28331531Пилы дисковые электрическиемаш.-ч0,703,122,18ИТОГО по строительным машинам и механизмамруб.8150,73Материалы408-0141Песок для строительных работ природныйм39,01473,564266,78411-0001Водам311,8919,86236,14101-1749Латекс СКС-65ГПт0,0269047,901380,96101-0593Мастика битумно-бутилкаучуковая холоднаят0,0640384,792423,09101-1748Портландцемент напрягающий марки 400т1,004347,444347,44101-0596Мастика битумно-кукерсольная холоднаят0,0312228,23366,85402-9071Раствор готовый кладочный тяжелый цементныйм39,022631,5823736,85101-0659Плиты древесноволокнистые (твердые Т-С, Т-П толщина 4 мм)м2175,1050,558851,31203-0589Паркет мозаичный (бук-вяз)м2173,401530,94265465,00101-0609Мастика клеящая каучуковая КН-2кг85,0035,052979,25101-0631Опилки древесныем33,54407,541442,69101-0287Плитки бетонные, цементные или мозаичные (плитки для полов гладкие)м261,20253,0415486,05101-1947Плитки плинтусные (керамические)м53,5376,844113,25203-0352Плинтуса из древесины тип ПЛ-2, размером 19?54 ммм162,6116,322653,80101-0181Гвозди строительные с плоской головкой, 1,8?60 ммт0,000537327,4918,66ИТОГО по материаламруб.337768,12ИТОГО по разделам (ПЗ)руб.387128,26МДС-81-33.2004Накладные расходы (НР) от ФОТ%123*0,9450959,49Письмо ФАС №АП-5536/06Сметная прибыль (СП) от ФОТ%7533056,24ИТОГО стоимость СМРруб.471143,99НДС%1884805,92ВСЕГО с НДСруб.555949,91

[должность, подпись (инициалы, фамилия)]

[должность, подпись (инициалы, фамилия)]

Итак, в курсовом проекте мы ознакомились с основами сметного дела и ценообразования в строительстве, а именно со структурой сметной стоимости строительно-монтажных работ, методами ее определения, описали основные виды сметной документации. В процессе разработки проекта была определена сметная стоимость строительно-монтажных работ по устройству полов и основания ресурсным методом. Расчет сметной стоимости велся с применением сметно-нормативной базы 2012 года.

Ресурсный метод позволяет произвести стоимостные работы наиболее точно, но во много раз возрастает трудоёмкость и объём сметной документации, а также возникает противоречие между обоснованным уровнем затрат и фактически возможными затратами подрядчика. Необходим постоянный пересчёт смет. Процесс этот трудоемок, требует много времени, а полученная сметная стоимость трудно поддается контролю.

В настоящее время много разговоров ведется о распространении ресурсного метода составления смет на строительство объектов. Интерес к этому вызван отсутствием в большинстве регионов Российской Федерации современной СНБ, содержащей сметные нормы и расценки, позволяющие с высокой достоверностью определять стоимость затрат на работы, выполняемые с применением новых материалов, современной строительной техники и технологий. Поэтому Госстроем России настоятельно ведется пропаганда ресурсного метода составления смет. В строительном комплексе Москвы нет никаких оснований для распространения ресурсного метода составления смет, т.к. действующие сейчас Московские территориальные сметные нормативы МТСН 81-98 содержат более 47 тысяч расценок и сметных цен практически на все виды строительных работ, выполняемых в Москве.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Государственные элементные сметные нормы на строительные работы. ГЭСН-2001-11 «Полы» / Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу (Госстрой России). — Москва, 2007 г.

2. Государственные элементные сметные нормы на строительные работы. ГЭСН-2001-10 «Деревянные конструкции» / Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу (Госстрой России). — Москва, 2007 г.

. Государственные элементные сметные нормы на строительные работы. ГЭСН-2001-46 «Работы при реконструкции зданий и сооружений»/ Государственный комитет Российской Федерации по строительству и жилищно-коммунальному комплексу (Госстрой России). — Москва, 2007 г.

. Сборник укрупненных показателей базисной стоимости на виды работ (УПБСВР) МДС 81-24.2011

. Бузырев В.В., «Основы ценообразования и сметного нормирования в стоительстве»,2008

. Гумба Х.М., Ермолаев Е.Е., Уварова С.С., «Ценообразование, сметное дело в строительстве» ,2010

. СНиП 10-01-94 «Инструкция о порядке разработки, согласования, утверждения и составе проектной документации на строительство предприятий, зданий и сооружений»

8.. Индексы изменения сметной стоимости строительно-монтажных работ (в том числе стоимости материалов, оплаты труда и эксплуатации машин и механизмов) на I квартал 2012 года 10. http://www.construction-technology.ru/

Теги: Себестоимость строительно-монтажных работ Курсовая работа (теория) Строительство

Просмотров: 47472

Найти в Wikkipedia статьи с фразой: Себестоимость строительно-монтажных работ

Репетиторство

Наши специалисты проконсультируют или окажут репетиторские услуги по интересующей вас тематике.

Отправь заявку с указанием темы прямо сейчас, чтобы узнать о возможности получения консультации.

Источник: diplomba.ru

Определение сметной стоимости строительно-монтажных работ

Под стоимостью строительства понимаются денежные средства на создание строительной продукции. Расчеты этой стоимости выполняются путем составления специальных документов – смет, а денежные затраты, выражающие стоимость, называются сметной стоимостью.

Роль смет в строительстве велика. На основании сметной стоимости определяется размер капитальных вложений, осуществляются финансирование строительства и расчеты за выполненные работы.

Содержание

Состав и структура сметной стоимости строительства и строительно-монтажных работ _________________________________________3

Современные формы размещения государственных заказов на поставки продукции, выполнение работ, оказание услуг_____________________9

Подсчет объемов работ _____________________________________14

Список используемых источников ________________________________15

Прикрепленные файлы: 1 файл

Федеральное агентство по образованию

Государственное образовательное учреждение

высшего профессионального образования

«Тихоокеанский государственный университет»

По дисциплине «Сметное дело и ценообразование в строительстве»

На тему « Определение сметной стоимости строительно-монтажных работ»

- Состав и структура сметной стоимости строительства и строительно-монтажных работ ______________________________ ___________3

- Современные формы размещения государственных заказов на поставки продукции, выполнение работ, оказание услуг_____________________9

- Подсчет объемов работ ______________________________ _______14

Список используемых источников ______________________________ __15

- Состав и структура сметной стоимости строительства и строительно-монтажных работ.

Под стоимостью строительства понимаются денежные средства на создание строительной продукции. Расчеты этой стоимости выполняются путем составления специальных документов – смет, а денежные затраты, выражающие стоимость, называются сметной стоимостью.

Роль смет в строительстве велика. На основании сметной стоимости определяется размер капитальных вложений, осуществляются финансирование строительства и расчеты за выполненные работы. Сметная документация используется в процессе учета и отчетности, а также в проведении экономического анализа деятельности строительно-монтажных организаций (СМО).

Поэтому правильное определение сметной стоимости строительной продукции имеет важное значение для успешного проведения инвестиционно-строительной деятельности.

В свою очередь при определении сметной стоимости строительства прежде всего необходимо знать состав сметной стоимости строительства. В общем случае полная сметная стоимость строительства любого объекта (Собщ) складывается из затрат: на строительные работы (Сстр); монтажные работы (Смонт); приобретение оборудования, инструмента, мебели и инвентаря (Собор.); прочие капитальные работы и затраты (Спр).

Собщ = Сстр + Смонт + Собор + Спр

Распределение сметной стоимости строительства по группам с указанием их удельного веса в общей стоимости образует структуру сметной стоимости строительства. Примерная структура такой стоимости представлена в таблице.

Средняя структура сметной стоимости строительства

- Затраты на строительно-монтажные работы

- Затраты на приобретение оборудования, инструмента, мебели и инвентаря

Относительный размер каждой группы затрат в сметной стоимости строительно-монтажных работ различен и зависит главным образом от назначения строительства. Усредненная структура сметной стоимости приведена в табл. 1.2.

Средняя структура сметной стоимости строительно-монтажных работ

Составной частью стоимости строительства является сметная стоимость строительно-монтажных работ (Ссм), которая по своему экономическому содержанию делится на прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП).

Ссм = ПЗ + НР + СП

Прямые затраты непосредственно связаны с выполнением строительных работ или монтажом оборудования. Они изменяются прямо пропорционально объему выполняемых работ и включают в себя:

а) стоимость материалов, полуфабрикатов, деталей и конструкций, используемых для строительства объектов (Смат). Она учитывает все затраты, связанные с приобретением материалов и их доставкой на приобъектные склады строительства;

б) расходы на оплату труда рабочих, занятых на производстве строительных и монтажных работ (Срот);

в) стоимость эксплуатации строительных машин и механизмов, участвующих в производстве строительных и монтажных работ (Сэмм). В этой стоимости учитываются расходы на оплату труда машинистов, на перебазировку машин в период строительства и подготовку их к эксплуатации, а также амортизационные отчисления.

ПЗ = Смат + Срот + Сэмм

Накладные расходы предусматриваются в сметах на строительство для покрытия расходов, связанных с обеспечением общих условий выполнения строительных и монтажных работ (СМР) и деятельности подрядных организаций.

Согласно «Методических указаний по определению накладных расходов в строительстве (МДС 81-33.2004)» в составе накладных расходов учитываются следующие статьи затрат:

1. Административно- хозяйственные расходы, которые связаны, в основном, с управлением производством при строительстве объектов. Они включают расходы на оплату труда работников аппарата управления, линейного персонала, рабочих хозяйственного обслуживания; отчисления по уплате единого социального налога; почтово-телеграфные, типографские, канцелярские и представительские расходы; расходы на эксплуатацию зданий, сооружений и помещений, занимаемых административно-хозяйственным персоналом; расходы на эксплуатацию служебного легкового автотранспорта; расходы на служебные командировки, оплату услуг банков и аудиторских форм и другие расходы, связанные с управленческой деятельностью.

2. К расходам на обслуживание работников строительства относятся: затраты на подготовку и переподготовку кадров; отчисления на единый социальный налог от фонда оплаты труда рабочих, учтенного в прямых затратах; расходы по обслуживанию санитарно-гигиенических и бытовых условий; расходы на охрану труда и технику безопасности.

4. В составе прочих накладных расходов учитываются: амортизация по нематериальным активам; платежи по кредитам банков и расходы на рекламу.

5. В отдельную группу выделяются накладные расходы, которые не учитываются в нормах накладных расходов, но если они возникают, то учитываются в составе накладных расходов. К ним относятся: платежи по обязательному страхованию имущества строительной организации и отдельных категорий работников; налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком; расходы, возмещаемые заказчиками строек за счет прочих капитальных затрат, связанных с деятельностью подрядчика.

Сметная величина накладных расходов определяется на основании норм накладных расходов, которые по своему функциональному назначению и масштабу применения подразделяются на следующие виды:

- укрупненные нормативы по основным видам строительства;

- нормативы по видам строительных, монтажных и ремонтно-строительных работ;

- индивидуальные нормы для конкретной строительно-монтажной организации.

Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих – строителей и механизаторов в составе прямых затрат.

Среднеотраслевые укрупненные нормативы накладных расходов рекомендуется применять по видам строительства в пределах от 95 до 125 (МДС 81-33.2004). Например, промышленное строительство – 106, жилищно-гражданское –112, транспортное –110 %.

Нормативы накладных расходов по видам строительных и монтажных работ принимаются в пределах от 80 до 155 %. В частности, по земляным работам, выполняемых механизированным способом – 95; по конструкциям из кирпича и блоков – 122, по отделочным работам – 105, по внутренним сантехническим работам – 128 %.

Коэффициенты к нормам накладных расходов :

- С 1 января 2011 г. в связи с отменой ЕСН и установлением страховых взносов необходимо применять К = 0,85

- Для организаций, находящихся на упрощенной системе налогообложения – К = 0,94

- При использовании нормативов накладных расходов на строительные работы для определения стоимости капитального ремонта жилищных и общественных зданий к нормативам накладных расходов применяют К = 0,9

Сметная прибыль в составе сметной стоимости строительной продукции – это денежные средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и социальной сферы, а также на материальное стимулирование работников.

Сметная прибыль является нормативной частью стоимости строительной продукции и не относится на себестоимость работ.

В составе сметной прибыли учтены затраты на отдельные виды налогов (налог на прибыль организаций, налог на имущество); на модернизацию оборудования; реконструкцию объектов основных фондов; на материальное стимулирование работников; на финансирование строительства жилья и других объектов не производственного назначения.

Порядок определения размера сметной прибыли изложен в «Методических указаниях по определению величины сметной прибыли в строительстве» (МДС 81-25.2001). Так в качестве базы для исчисления сметной прибыли принимается величина средств на оплату труда рабочих – строителей и механизаторов в составе сметных прямых затрат.

Величину сметной прибыли рекомендуется определять на основе общеотраслевых нормативов; нормативов по видам строительных и монтажных работ; индивидуальной нормы, разрабатываемой для конкретной подрядной организации.

Решение по выбору варианта исчисления величины сметной прибыли принимается инвестором (заказчиком-застройщиком) и подрядчиком на равноправной основе.

При применении общеотраслевого норматива сметной прибыли для определения сметной стоимости СМР его величина согласно МДС 81-25.2001 принимается равной 65 % к размеру средств на оплату рабочих-строителей и механизаторов.

При определении сметной стоимости СМР на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

В тех случаях, когда условия производства работ отличаются от принятых в усредненных нормативах, и прибыли, рассчитанной на основе общестроительных нормативов, недостаточно для покрытия расходов подрядной организации на развитие производства и материальное стимулирование работников, то по согласованию с заказчиком-застройщиком рекомендуется разрабатывать и применять индивидуальный норматив сметной прибыли.

Источник: www.referat911.ru

«Управление и Оптимизация Производственного Предприятия»

А.Н. Асаул, М.К. Старовойтов, Р.А. Фалтинский

Управление затратами в строительстве

Под ред. д.э.н., профессора А. Н. Асаула. – СПб: ИПЭВ, 2009. -392с.

Раздел 1. Затраты строительной организации. Себестоимость и её анализ

Глава 2 Методы анализа и контроля себестоимости строительной продукции

2.1. Теоретические основы анализа себестоимости СМР

Себестоимость СМР показывает затраты строительной организации на выполнение определенного объема работ, а величина затрат предопределяет финансовые результаты. Для успешной работы строительная организация обязана постоянно контролировать формирование затрат на производство и реализацию продукции.

Для анализа затрат используется обширная исходная информация: договора подряда, проектно-сметная документация, стройбизнес-план, статистическая отчетность (Ф № 5-з), пояснительные записки к годовым отчетам, данные бухгалтерского учета (журнал-ордер № 10-с, приложения к нему – № М-10 «Отчет материально-ответственного лица» и М-29 «Отчет о расходовании строительных материалов в сравнении с производственными нормами расхода», акты на списание затрат, платежные поручения и счета на оплату материалов), оперативные данные.

Анализ себестоимости СМР начинают с оценки ее структуры, что позволяет выявить статьи или элементы затрат, которые в наибольшей степени подвержены изменениям и предопределяют уровень затрат в целом.

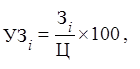

Для анализа структуры себестоимости СМР рассчитывают и оценивают:

· долю (процент) каждой статьи или элемента (Дi) в общей себестоимости СМР:

(2.1)

где Зi – затраты по i-й статье или i-му элементу в фактической, плановой или сметной себестоимости СМР, р.; С – фактическая, плановая или сметная себестоимость СМР, по которой определяется структура, р.;

· уровень затрат по i-й статье (элементу) в копейках на рубль выполненного и реализованного объема СМР (УЗi, к./р.):

(2.2.)

где Ц – стоимость (договорная цена) выполненного объема СМР, р.

Материалы. Затраты на материалы и конструкции имеют наибольший удельный вес в себестоимости СМР – около 60 %, в том числе на основное производство – около 40 %. В связи с индустриализацией строительства доля этих затрат непрерывно увеличивается, поэтому даже незначительные отклонения уровня затрат на материалы от планового показателя существенно влияют на себестоимость работ.

Отклонение в затратах по статье «Материалы» (DЗм) происходит в результате изменения:

— объема выполняемых работ (по каждому виду СМР) в натуральных единицах (DN);

— расхода материалов на каждую единицу выполняемых работ ;

— цен на приобретаемые материалы (DЦ).

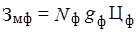

Для анализа затрат по статье «Материалы» устанавливают плановые (Зм. п) и фактические (Зм. ф) затраты по видам материалов:

(2.3)

(2.4)

где Nф и Nп – соответственно фактический и плановый объемы выполняемых работ (по каждому виду СМР) в натуральных единицах; gф и gп – соответственно фактическая и плановая нормы расхода материалов на каждую единицу выполняемых работ в натуральных единицах; Цф и Цп – соответственно фактическая и плановая цены применяемых материалов, р.

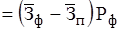

Затем определяют отклонение плановых затрат материалов от фактически достигнутых (DЗм):

Рассчитывают отклонения фактических затрат материалов от плановых за счет изменения:

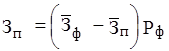

(2.6)

норм расхода материалов

(2.7)

цен за единицу материала

(2.8)

Кроме того, на статью «Материалы» оказывает влияние замена материалов. Действие этого фактора оценивается по вышеприведенным формулам, поскольку замена материалов может сопровождаться изменением объемов работ и номенклатуры материалов, а следовательно, их цен и расхода.

Анализ расхода материалов и конструкций основывается на данных пообъектного учета фактического расхода материальных ценностей в сопоставлении с их расходом по сметным и плановым нормам. Отклонения от норм могут быть вызваны различными причинами. Так, применение материалов более низкого качества приводит к увеличению потерь из-за больших отходов и брака. Потери возникают и в случае использования материалов более высокого качества (сорта), чем требуется для данной работы по техническим нормам.

Систематический контроль и анализ материальных затрат на СМР ведутся на основе типовой статистической отчетности начальников строительных участков (формы 29-м и 1-см). Такую отчетность составляют ежемесячно, она служит основанием для списания материалов на себестоимость.

В зависимости от источников получения материалы, используемые на СМР, условно подразделяются на местные и привозные.

Местные материалы поступают на строительные объекты в основном автомобильным транспортом с предприятий промышленности строительных материалов, а также из организаций и подсобных производств строительных организаций. Оптовые цены на них установлены, как правило, франко-предприятие – поставщик. Транспортные расходы потребителей значительны и резко колеблются в зависимости от условий обеспечения строек местными материалами.

Привозные материалы поступают в основном по железной дороге (или водным транспортом). Оптовые цены могут устанавливаться франко-вагон – станция назначения. Расчеты с поставщиками заказчики производят по планово-расчетным ценам, составные элементы которых те же, что элементы калькуляции сметных цен.

При анализе транспортных расходов следует проверить соответствие счетов транспортных организаций фактическому объему и условиям перевозок. С этой целью сопоставляют: количество основных материалов, за перевозку которых заплачено транспортным организациям, с количеством тех же материалов, оприходованных в складском учете за рассматриваемый период; расстояния перевозок, указанные в счетах, с фактическими; классификацию грузов и тарифы, применяемые в счетах, с установленными соответствующими органами.

На увеличение цен на материалы существенно влияют заготовительно-складские расходы. При анализе затрат на материалы следует установить отклонение фактических затрат по отдельным статьям заготовительно-складских расходов, а также от затрат, предусмотренных в смете. Анализ производственно-хозяйственной деятельности позволяет выделить основные причины изменения себестоимости против плана за счет перерасхода (или экономии) затрат на материалы:

— перерасход материалов по отношению к производственным нормам за счет увеличения их фактического расхода;

— применение материалов более высоких сортов, марок и размеров, чем предусмотрено проектом;

— удорожание материалов из-за нерациональных перевозок с одних объектов на другие;

— несоответствие плановых заготовительно-складских расходов фактическим вследствие необеспеченности фронта работ, хранения сверхнормативного запаса материалов;

— увеличение транспортных расходов, имеющих наибольший удельный вес в затратах по данной статье;

— превышение плановой себестоимости продукции подсобных производств.

Заработная плата. Анализ затрат по статье «Основная заработная плата рабочих» заключается в определении и оценке отклонений фактических затрат от нормативных (или плановых) и выявлении причин перерасхода. Такими причинами могут быть:

— изменение структуры СМР по трудоемкости;

— несоблюдение квалификации рабочих, предусмотренной сметно-нормативной базой (завышение разрядов рабочих по сравнению с разрядами работ);

— низкое качество строительных материалов и конструкций;

— низкое качество работ и брак;

— несоблюдение уровня механизации работ;

— изменение степени сборности сооружаемых объектов недвижимости.

Анализу затрат по статье «Основная заработная плата рабочих» предшествует анализ фонда заработной платы строительной организации и его распределения по статьям себестоимости. Методика анализа предусматривает установление отклонений фактических данных от плановых по фонду заработной платы в целом, по статьям затрат и видам заработной платы.

Распределение фонда зарплаты по статьям затрат и определение отклонений фактически израсходованных сумм от плановых позволяет определить влияние изменения фонда зарплаты на себестоимость.

Величина фонда зарплаты зависит от размеров средней заработной платы и численности работников. Перерасход (экономия) фонда зарплаты (∆ФЗЧ) в результате увеличения (уменьшения) численности работников (P) определяется как произведение плановой средней зарплаты () и изменения численности работников:

(2.9)

где Рф, Рп – соответственно фактическая и плановая численность работников.

Перерасход (экономия) фонда заработной платы в результате повышения (уменьшения) ее уровня против планового определяется по формуле

DФЗЧ (2.10)

Эта же методика используется для анализа зарплаты других категорий работающих и дополнительной заработной платы. В общем виде алгоритм анализа предусматривает:

— установление абсолютных отклонений фактических затрат от плановых;

— выявление показателей, обусловливающих плановую и фактическую сумму выплат по данному виду зарплаты;

— количественную оценку влияния отклонения показателей от плановых;

— выявление причин изменения показателей, обусловивших сумму выплат по данному виду зарплаты.

Детальный анализ фонда зарплаты проводят по бригаде, участку, управлению. На уровне строительной организации обобщают результаты анализа причин перерасхода (экономии) фонда зарплаты:

— изменение объемов работ и расценок для рабочих-сдельщиков вследствие пересмотра проектных решений, отступлений от нормальных условий строительства, замены материалов, машин и механизмов, выполнения работ ручным способом, переделки бракованной продукции, выполнения операций, не предусмотренных проектом, приписок, неправильного применения расценок;

— изменение среднечасовых тарифных ставок и отработанного рабочего времени вследствие изменения квалификационной структуры рабочих-повременщиков, их численности и числа выходов;

— изменение доплат вследствие выплаты премий за выполнение и перевыполнение плана подрядным бригадам по аккордным нарядам, доплат за работу в выходные и праздничные дни, доплат до среднего заработка рабочим при их использовании не по профессии, оплаты целосменных и внутрисменных простоев, доплат из коллективного фонда и др.;

— изменение дополнительной заработной платы вследствие отклонений в оплате отпусков, времени выполнения государственных обязанностей; доплат за руководство бригадами, работу в ночное время, сверхурочно и др.

В условиях сложившейся системы специализации в строительстве применяют три организационные формы эксплуатации строительных машин. Это обусловлено наличием нескольких форм взаимоотношений между управлениями механизации и строительно-монтажными:

— управление механизации выполняет в качестве субподряда строительно-монтажные работы собственными силами. При этом расчет производят за выполненный объем работ по действующим единичным расценкам или укрупненным ценам;

— машины предоставляются строительным организациям в эксплуатацию временно, с обслуживающим персоналом и с техническим обслуживанием. Расчеты за эксплуатацию машин производят по расчетно-плановым ценам (машино-смена, машино-час и пр.) и по ценам, установленным за единицу выполненного машиной объема работ;

— управления механизации работ предоставляют строительно-монтажным организациям строительные машины и механизмы на условиях аренды. При этом последние сами осуществляют техническое обслуживание и несут все другие расходы по эксплуатации. Оплату за арендованные машины производят по утвержденным планово-расчетным ценам за каждые сутки пребывания машин в аренде.

Если строительно-монтажные организации имеют на своем балансе строительные машины, то они сами рассчитывают стоимость единицы работ и машино-смены.

Наличие различных организационных форм эксплуатации строительных машин и механизмов обусловливает два подхода к анализу затрат.

Если строительная организация рассчитывается с управлением механизации за выполненный объем работ, порядок анализа статьи себестоимости «Затраты по эксплуатации строительных машин и механизмов» следующий:

1. Рассчитывают плановые (Зп) и фактические (Зф) затраты:

(2.11)

(2.12)

где Wп, Wф – плановый и фактический объемы механизированных работ; Цп, Цф – плановая и фактическая планово-расчетная цена за единицу физического объема механизированных работ.

2. Устанавливают отклонения фактических затрат от плановых за счет изменения:

фактических объемов механизированных работ

(2.13)

фактических цен на единицу объема работ от планово-расчетных

(2.14)

Если строительная организация рассчитывается с управлением механизации за количество отработанных машино-смен, порядок анализа таков:

1. Рассчитывают плановые и фактические затраты:

, (2.15)

где , – плановое и фактическое количество отработанных машино-смен; , – плановая и фактическая себестоимость машино-смены.

2.Устанавливают отклонения фактических затрат от плановых за счет изменения:

фактически отработанных машино-смен

(2.16)

фактической стоимости машино-смены

(2.17)

Перерасход затрат по статье «Эксплуатация строительных машин и механизмов» может быть вызван неудовлетворительным использованием машин на объектах строительства и необоснованным увеличением числа затрачиваемых машино-смен из-за отсутствия фронта работ; недостаточным применением поточных методов строительства; отсутствием на стройках двух- и трехсменной работы; перебоями в обеспечении строек материалами, деталями, конструкциями, электроэнергией и т. д.; неудовлетворительной организацией ремонта машин и нехваткой запчастей; низкой квалификацией и трудовой дисциплиной обслуживающего персонала; переплатой управлениям механизации вследствие завышения последними числа отработанных машино-смен и выполненного физического объема работ.

Увеличение стоимости машино-смены часто обусловлено применением машин не тех типов, марок и мощностей, которые требуются для производства работ. Это приводит к неполному использованию машин и увеличению расходов на их эксплуатацию.

Накладные расходы. Анализ накладных расходов проводят в несколько этапов:

1. Рассчитывают и оценивают уровень накладных расходов (по смете, плану и фактический) как отношение их суммы к объему СМР. Если фактический уровень выше нормативного и планового, устанавливают причины отклонений. Ими могут быть неправильное составление сметы накладных расходов и занижение их процента в договорной цене СМР, недостаточный контроль за формированием накладных расходов, неполная компенсация со стороны заказчика фактически понесенных прочих накладных расходов и др.

2. При наличии сметы проверяют отклонение фактических расходов от сметных по каждой группе и статье накладных расходов. Устанавливают причины перерасхода, оценивают резервы экономии накладных расходов и намечают конкретные пути их снижения с разработкой мероприятий, включаемых в план технического развития.

3. Оценивают влияние несоблюдения сроков строительства по каждому объекту на изменение суммы накладных расходов:

(2.18)

где Ууп.н.р – удорожание по условно-постоянным накладным расходам, р.; НРуп – условно-постоянная часть в составе накладных расходов по объекту, составляет от 30 до 60 % в зависимости от специфики выполняемых СМР, р.; Тф и Тд– соответственно фактический срок строительства объекта и предусмотренный договором подряда, мес.

В практике строительного производства накладные расходы принято разделять на условно-постоянные (имеющие одинаковую абсолютную величину за разные периоды независимо от объема выполненных работ) и условно-переменные (абсолютная величина изменяется в зависимости от объема работ).

Источник: producm.ru

Определение сметной стоимости строительно-монтажных работ

Себестоимость — это затраты подрядчика на производство СМР. Себестоимость может служить показателем эффективности деятельности предприятия. Чем ниже себестоимость, тем выше прибыль. Себестоимость также является показателем конкурентоспособности предприятия.

— Нормативная — определяется по нормам.

Сн = Пз + Нр = Ссмр — Пн

Пз — прямые затраты;

Нр — накладные расходы;

Пн — нормативная (сметная) прибыль.

— Плановая (расчетная) — определяется в планах строительной организации.

Сп = Ссмр — Пн — Э

Э — экономия по снижению себестоимости.

Экономия определяется в соответствии с разработкой организационно-технических мероприятий. (ручной труд — механизированный)

Себестоимость плановая может быть больше нормативной в результате удорожания затрат.

(Сп > Сн) Сп = Сн-Э+К

— Фактическая себестоимость — определяется по данным бухгалтерского учета.

Сф > Сп => Убытки = Сф — Сп.

Сф < Сп =>прибыль сверх плана = Сп — Сф.

Сф = Сп => предприятие выполнило план.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядка осуществления деятельности строительно-монтажной организации (СМО) подразделяется на следующие элементы:

— Строительные работы (Сстр);

— монтажные работы (работы по монтажу оборудования) (Смр);

— затраты на приобретение оборудования, мебели, инвентаря (Соб);

— прочие затраты (Спр).

Сметная стоимость строительства определяется по формуле:

Сметная стоимость строительно-монтажных работ включает в себя прямые затраты (ПЗ), накладные расходы (НР), и сметную прибыль (плановые накопления) ПН:

Предметом детальных расчетов в смете являются прямые затраты. Прямые затраты включают в себя: основную заработную плату рабочих (ОЗП), стоимость эксплуатации машин и механизмов (ЭМ), стоимость материалов, изделий и конструкций (М). Они называются прямыми, поскольку непосредственно связаны с технологическим процессом и могут быть определены на единицу каждого вида работ, например на 1 м2, 1 м3, п.м. и т.п.

Накладные расходы – это затраты, связанные с организацией, управлением и обслуживанием строительства. Они не могут быть рассчитаны непосредственно на единицу того или иного вида работ в строительстве. Поэтому их определяют по установленным нормам то прямых затрат или основной заработной платы.

Нормы накладных расходов дифференцированы по ведомствам, видам работ, а так же конструктивным элементам.

Перечень статей накладных расходов в строительстве устанавливается Минстроем РФ. Они включают в себя следующие группы затрат:

— административно- хозяйственные расходы;

— расходы по обслуживанию рабочих;

— расходы по организации и производству работ;

— прочие накладные расходы.

Сметная прибыль (плановые накопления) – это сумма средств, необходимая для покрытия отдельных расходов СМО, не относимых на себестоимость работ, и являющаяся нормативной частью стоимости строительной продукции. Определяется в процентах от сметной стоимости (т.е. суммы прямых затрат и накладных расходов).

Величину сметной прибыли рекомендуется определять на основе рекомендуемого общеотраслевого норматива или индивидуальной нормы для корректной СМО. Окончательное решение по выбору варианта исчисления сметной прибыли применяется заказчиком и подрядчиком на равноправной основе. Перечень затрат, осуществляемой за счет прибыли, устанавливается Минстроем РФ и производится в методических рекомендациях по определению величины сметной прибыли.

При составлении смет на альтернативной основе могут применятся следующие методы определения стоимости:

— Ресурсный метод – это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимого для реализации проектного решения.

— Ресурсно-индексный метод – это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве, применяется для определения сметной стоимости строительства на базе показаний на отдельные виды работ (ПВР).

— Базисно-индексный метод — это определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне или в текущем уровне предшествующего периода. Приведение в уровень текущих (прогнозных) цен производства путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли, виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

— Базисно-комплексный метод – это суммирование стоимости, исчисленном в базисном уровне цен, и определяемый расчетами дополнительных затрат, связанных с ростом цен и тарифов на потребляемые в строительстве ресурсы (материальные, технические, энергетические, трудовые, оборудование, инвентарь, услуги пр.), с уточнением этих расчетов процессе строительства в зависимости от реальных изменений цен и тарифов.

— Метод применения банков данных о стоимости ранее построенных или запроектированных объектов – это использование стоимостных данных по зданиям и сооружениям, аналогичным проектируемому в данный момент.

До наступления стабилизации экономической ситуации и завершения формирования в отрасли соответствующих рыночных структур из всех возможных методов определения сметной стоимости и свободных (договорных) цен на строительную продукцию приоритетное значение имеют ресурсный и ресурсно-индексный методы.

При применении ресурсного (ресурсно-индексного) метода в качестве исходных данных для определения прямых затрат в локальных сметах выделяются следующие ресурсные показатели:

— данные о трудоемкости работ (чел.-ч.) для определения размеров оплаты труда рабочих;

— данные о времени использования строительных машин (маш.-ч.);

— данные о расходе материалов, изделий и конструкций (в прямых физических единицах измерения).

6. Прибыль и рентабельность работы предприятий строительной отрасли

Прибыль является конечным финансовым результатом деятельности строительно-монтажной организации. Прибыль может служить критерием рационального хозяйствования и отражает эффективность производственно-хозяйственной деятельности предприятий и степень использования всех ресурсов.

Источником прибыли яляется:

– прибыль сметная (нормативная — 12% от себестоимости, 50% от заработной платы рабочих-строителей) и экономия снижения затрат на производство продукции за счет внедрения плана организационно-технических мероприятий.

Пн — прибыль нормативная;

Факторы, влияющие на прибыль.

Эти факторы можно представить в виде:

1. Внутренних факторов.

– интенсивные, т.е. воздействуют на величину прибыли через качественные изменения (производительность труда);

– экстенсивные — воздействуют на прибыль через количественные изменения (увеличение числа рабочих, техники).

– социальные условия труда и быта.

2. Внешних факторов.

– государственное регулирование цен, тарифов, налоговых ставок, льгот, санкций.

1. Балансовая прибыль — вся прибыль, полученная предприятием в результате его производственно-хозяйственной деятельности.

ПР — прибыль от реализации продукции (работ, услуг).

2. ПВ — прибыль внереализационная (пени, штрафы, неустойки, арендная плата, дивиденды, полученные за акции других предприятий, благотворительные взносы, прибыль прошлых лет, выявленные в текущем году и т.д.),

3. Прибыль чистая. ПЧ = ПБ – Н

4. Валовая прибыль. Валовую прибыль определяют в целях налогообложения. По составу она аналогична прибыли балансовой, но при ее определении корректируется себестоимость. Некоторые затраты, например, на командировку, на подготовку кадров, представительские расходы, на рекламу, проценты за кредиты и другие, приняты лишь в пределах норм, установленных законодательством. ПВал > ПБ

Информация о работе «Распределение основных экономических показателей функционирования строительной отрасли»

Раздел: Экономика

Количество знаков с пробелами: 57544

Количество таблиц: 7

Количество изображений: 0

Источник: kazedu.com