Использование калькуляций стоимости строительства

Калькуляционные расчеты позволяют обосновывать управленческие решения со значительной степенью точности.

Зачастую в строительстве обходятся без плановой калькуляции себестоимости объекта, а фактические затраты сопоставляются со сметными величинами. Более правильным является подход калькулирования плановой себестоимости строительных объектов и последующим учетом фактических затрат в разрезе объектов/заказов.

Финансовая система строительной компании должна на основе смет и собственных расчетов уметь калькулировать плановую себестоимость объекта строительства, а в дальнейшем вести учет фактических затрат в той же структуре для сопоставления плановых и фактических показателей. Данная информация должна быть доступна онлайн для лиц, принимающих решение.

Существенно облегчить расчет плановой стоимости строительства способна наша набор форм для Гранд-Смета, позволяющий вывести простую и понятную смету с итоговыми стоимостями для каждой позиции сметы.

Расчета стоимости строительных необходим для:

— определения цены продажи (для заказчика);

— выявления конкурентных преимуществ организации;

— выявления основных факторов стоимости и себестоимости;

— точного планирования и контроля затрат, оценки выполнения плановых показателей, определения рентабельности отдельных видов продукции, работ, услуг; снижения себестоимости продукции (работ, услуг);

— нахождения неэффективных мест в менеджменте и организации процессов компании.

Калькуляция является одним из важнейших элементов метода системного бухгалтерского учета, и имеют важное значение при формировании учетной информации деятельности строительных организаций.

Пример калькуляции

Типовая структура калькуляционных статей в строительстве

• Материалы — включаются затраты на используемые непосредственно при выполнении строительных работ материалы, строительные конструкции, детали, топливо, электроэнергию, пар, воду и другие виды материальных ресурсов.;

• Расходы на оплату труда рабочих — отражаются все расходы по оплате труда производственных рабочих (включая рабочих, не состоящих в штате) и линейного персонала при включении его в состав работников участков (бригад), занятых непосредственно на строительных работах, исчисленные по принятым в строительной организации системам и формам оплаты труда.;

• Накладные расходы — административно-хозяйственные расходы, расходы на обслуживание работников строительства, расходы на организацию работ на строительных площадках, прочие накладные расходы, затраты, не учитываемые в нормах накладных расходов, но относимые на накладные расходы.

Учет себестоимости строительных работ

Основная задача учета себестоимости — своевременное, достоверное и максимально полное отражение затрат. Данные затраты связаны с производством строительных работ, сдачей работ заказчику, контролем за использованием ресурсов и техники.

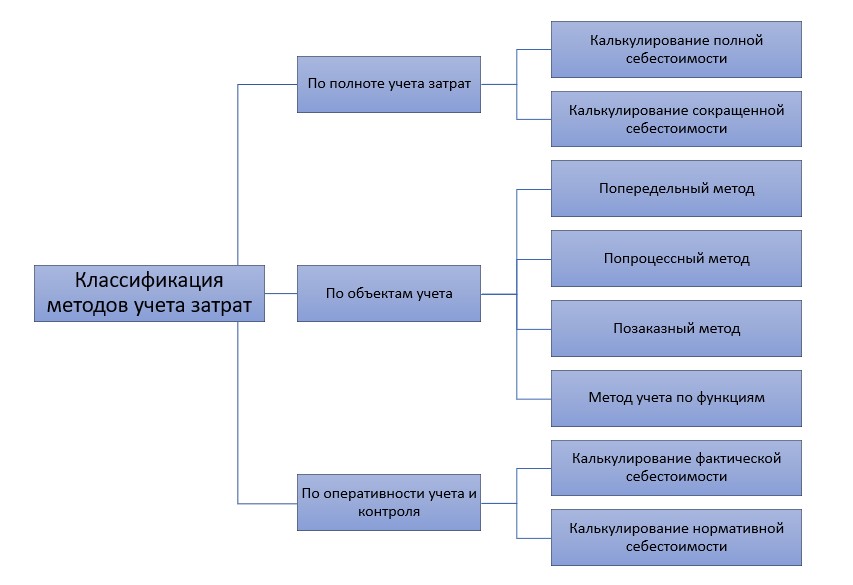

Калькулирование себестоимости может реализовываться разными методами. Выбор метода обуславливается особенностями строительно-монтажнных работ и характером объектов — сроки возведения, типовые или нетиповые проекты и прочие.

Попередельный метод больше подходит для строительных производств, где сырье проходит последовательную цепочку стадий обработки.

Попроцессное калькулирование используют при непрерывном процесса производства продукции, когда нет возможности выделить расходы на отдельные единицы расходов.

Наиболее используемым является позаказный метод, где объектом учета является отдельный заказ, создаваемый на каждый объект строительства или вид работ, в соответствии с заключенным договором или дополнительным соглашением.

Расходы определяются использованием в строительства материальных и трудовых ресурсов, основных средств и нематериальных активов. Затраты формируются по отдельным объектам учета-заказам в период исполнения договора на строительство до времени его полного завершения, т. е. окончательного расчета по законченному объекту строительства и передачи его застройщику.

Наш набор форм позволяет вывести простую и понятную смету из любого файла в формате ГРАНД-Сметы.

Итоговые цены по позициям

Сразу видна итоговая стоимость работ и материалов по каждой позиции сметы с учетом ндс и всех коэффициентов

Разрешено применять

Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» разрешено применять индивидуальные формы сметной документации.

Расшифровка cостава работ

Расшифровка состава работ позволяет наглядно сопоставлять вознаграждение и необходимый объем работ.

Что говорят наши клиенты

Измаилова Эльмира Раисовна

руководитель ООО АЗОН (г.Казань)

«В форме предельно понятно указаны виды работ и их стоимость, стоимость материалов, что значительно упрощает расчеты экономистов по рентабельности процессов, работу сметчиков по предоставлению данных. Нет необходимости производить расчеты вручную в таблицах ХЛ формата.»

Павлова Екатерина Геннадьевна

инженер-сметчик г.Набережные Челны

«. Форма позволяет перевести сметный расчет в доступную форму для проведения коммерческих переговоров, для подготовки тендерных предложений и т.п. Сразу видна стоимость каждой позиции с учетом всех начислений малопонятных неспециалисту. Заказчики охотно принимают данную форму. «

Магина Ирина Федоровна

сметчик-эксперт (г.Зеленодольск)

«Благодаря вашей разработке я гораздо быстрее делаю справки о стоимости произведенных строительно-ремонтных работ, понятные участникам суда. «

Груздева Екатерина Леонидовна

инженер-сметчик (г.Ижевск)

«Ваша авторская разработка «Расчет договорной цены» — просто не заменима в работе сметчика. Она позволяет отвечать на множество вопросов пользователей сметных расчетов.»

ИсточникЗатраты на строительство объекта это

3. Учет затрат по строительству объектов

3.1. Учет незавершенного строительства.

3.1.1. До окончания работ по строительству объектов затраты по их возведению, учтенные на счете «Капитальные вложения», составляют незавершенное строительство. В бухгалтерском учете затраты по строительству объектов группируются по технологической структуре расходов, определяемой сметной документацией. Учет рекомендуется вести по следующей структуре расходов:

а) на строительные работы;

б) на работы по монтажу оборудования;

в) на приобретение оборудования, сданного в монтаж;

г) на приобретение оборудования, не требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса;

д) на прочие капитальные затраты;

е) на затраты, не увеличивающие стоимости основных средств.

3.1.2. Учет затрат на строительные работы и работы по монтажу оборудования.

Порядок учета затрат по данным работам зависит от способа их производства — подрядного или хозяйственного.

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика — заказчика на счете «Капитальные вложения» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций.

При выявлении завышения стоимости строительных и монтажных работ по оплаченным или принятым к оплате счетам подрядных организаций заказчик уменьшает на сумму завышения принятые от них затраты с соответствующим возмещением, за счет полученных подрядчиками сумм, использованных источников финансирования или уменьшения задолженности по принятому к оплате счету от подрядной организации за выполненные работы.

При хозяйственном способе производства указанных работ учет затрат ведется застройщиком также на счете «Капитальные вложения» и осуществляется в соответствии с порядком, установленным Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ. При этом на счете «Капитальные вложения» отражаются фактически произведенные застройщиком затраты.

3.1.3. Учет затрат на приобретение оборудования, сданного в монтаж.

При заключении договора на строительство, в котором обеспечение строительства оборудованием возложено на застройщика, бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляет застройщик.

В учете застройщика оборудование, требующее монтажа, отражается на счете «Капитальные вложения» по фактическим расходам, связанным с его приобретением, начиная с того месяца, в котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания (сооружения)) или начата укрупнительная сборка оборудования.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов (включая наценки, комиссионные вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, таможенных пошлин и т.п.).

Расходы по доставке оборудования до приобъектного склада и заготовительно-складские расходы учитываются предварительно на счете учета оборудования в общей сумме отклонений фактической стоимости приобретения оборудования от их стоимости по счетам поставщиков и включаются в состав затрат по строительству объекта пропорционально стоимости сданного в монтаж оборудования с учетом суммы данных расходов, приходящейся на стоимость оборудования, числящегося в остатке на конец отчетного периода. В тех случаях, когда указанные расходы составляют значительную величину, застройщики могут учитывать транспортные и заготовительно-складские расходы до их списания на счет «Оборудование к установке» на счете «Издержки обращения».

Транспортные и заготовительно-складские расходы учитываются в составе затрат по строительству отдельно от стоимости оборудования.

При обеспечении строительства оборудованием силами строительных организаций согласно договорам на строительство его стоимость отражается в учете застройщика в составе затрат по строительству объекта по договорной их стоимости согласно оплаченным или принятым к оплате счетам строительных организаций.

3.1.4. Учет затрат на приобретение оборудования, не требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса.

В случае обеспечения застройщиком стройки указанными материальными ценностями он осуществляет учет их приобретения, включения в состав затрат по строительству объектов и ввода в эксплуатацию.

Стоимость оборудования, не требующего монтажа, инструмента и инвентаря, а также оборудования, требующего монтажа, но предназначенного для постоянного запаса, отражается на счете «Капитальные вложения» согласно оплаченным или принятым к оплате счетам поставщиков после поступления указанных материальных ценностей на место назначения и оприходования.

В случае неприбытия оплаченного оборудования и инвентаря на склад застройщика их стоимость отражается на счетах учета оборудования и малоценных и быстроизнашивающихся предметов как находящихся в пути.

При обеспечении строек указанными материальными ценностями согласно договорам на строительство непосредственно строительными организациями застройщик отражает их в учете в составе затрат по строительству по договорной стоимости согласно оплаченным или принятым к оплате счетам строительных организаций.

3.1.5. Учет прочих капитальных затрат.

Прочие капитальные затраты, предусматриваемые в сметах, учитываются по их видам и отражаются на счете «Капитальные вложения» в размере фактических расходов по мере их производства или по договорной стоимости на основании оплаченных или принятых к оплате счетов сторонних организаций.

3.1.6. В бухгалтерском учете застройщиков, специализирующихся на строительстве объектов, ведется счет учета прибылей и убытков.

На счет учета прибылей и убытков относятся суммы, полученные в связи с осуществлением капитального строительства, в виде доходов от сдачи имущества в аренду, штрафов, пени, неустоек и других видов санкций за нарушение условий хозяйственных договоров, доходов от возмещения причиненных убытков, а также прибыль от реализации на сторону излишних и неиспользуемых материальных ценностей.

Экономия средств (кроме ассигнований из бюджета), выделяемых предприятиями застройщику для финансирования капитального строительства, также по окончании строительства объектов (если это предусмотрено договором) зачисляется на счет учета прибылей и убытков.

Учтенная на этом счете сумма прибыли, за вычетом убытков, понесенных в связи с осуществлением капитального строительства, после расчетов в установленном порядке с бюджетом остается в распоряжении застройщика.

В составе убытков застройщики учитывают затраты, не предусмотренные сметной документацией, в частности: убытки от реализации на сторону излишних и неиспользуемых материальных ценностей; убытки, допущенные в результате порчи материальных ценностей и от списания дебиторской задолженности, за исключением сумм, предъявленных ко взысканию с виновных лиц и организаций; убытки от ликвидации основных средств застройщика, кроме убытков по основным средствам, выбывшим от стихийных бедствий; присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков.

При превышении убытков над прибылью разница списывается на счет «Капитальные вложения» в состав прочих капитальных затрат для включения их в инвентарную стоимость объектов.

Предприятия — застройщики, не специализирующиеся на строительстве объектов, осуществляют учет прибылей и убытков, возникающих в связи со строительством объектов, в общем порядке, установленном для учета результатов их основной деятельности.

3.1.7. Учет затрат, не увеличивающих стоимость основных средств.

Затраты, не увеличивающие стоимость основных средств, учитываются на счете «Капитальные вложения» отдельно от затрат на строительство объектов, определяющих их стоимость, согласно оформленным в установленном порядке, оплаченным или принятым к оплате документам, с подразделением их в учете на затраты, предусмотренные и не предусмотренные в сводных сметных расчетах стоимости строительства.

К затратам, предусмотренным в сводных сметных расчетах стоимости строительства, относятся:

затраты на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

расходы перспективного характера: геолого-разведочные, изыскательские и другие, связанные со строительством объектов, в случае невозможности их включения в дальнейшем в стоимость строительства объектов;

средства, передаваемые на строительство объектов в порядке долевого участия, если построенные объекты будут приняты по вводу их в эксплуатацию в собственность другими организациями;

расходы, связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство.

К затратам, не предусмотренным в сводных сметных расчетах стоимости строительства, относятся:

затраты застройщика по объектам, не законченным строительством, а также стоимость других материальных ценностей, переданных безвозмездно другим предприятиям (основанием для списания этих затрат, кроме соответствующих актов приемки — передачи, является также справка принимающей стороны об отражении в учете упомянутых затрат);

расходы по оплате процентов по кредитам банков сверх учетных ставок, установленных Центральным банком Российской Федерации;

убытки по основным средствам строительства, а также от разрушений не законченных строительством зданий и сооружений, возникшие от стихийных бедствий (в том числе приведшие к их ликвидации);

затраты на консервацию строительства;

расходы по сносу, демонтажу и охране объектов, прекращенных строительством;

расходы, связанные с уплатой процентов, штрафов, пени и неустоек за нарушения в финансово-хозяйственной деятельности;

3.1.8. Особенности учета отдельных хозяйственных операций, связанных со строительством.

а) Временные (титульные) здания и сооружения, возводимые за счет сметной стоимости объектов (в части средств на строительные работы), учитываются обособленно по стоимости работ, оплаченных подрядным организациям.

В инвентарную стоимость этих зданий и сооружений, в случае их ликвидации в процессе или по окончании строительства основного объекта, прочие капитальные затраты могут не включаться.

Временные (титульные) здания и сооружения по их вводу в эксплуатацию зачисляются в состав основных средств на баланс застройщика.

При использовании подрядной организацией временных (титульных) зданий и сооружений, числящихся на балансе заказчика, амортизационные отчисления по этим средствам и получаемая от подрядной организации арендная плата относятся застройщиком на счет учета прибылей и убытков.

Ликвидация временных (титульных) зданий и сооружений, числящихся на балансе заказчика и используемых только в период строительства основного объекта, производится в общеустановленном порядке с отнесением результата на счет учета прибылей и убытков.

б) Стоимость выполненных строительных работ на объектах принимается к оплате заказчиками от подрядных организаций в полном объеме согласно данным, отражаемым в справках об их выполнении или актах приемки, а оплачивается за минусом стоимости возвратных материалов, указываемых за итогом сводного сметного расчета, если материалы согласно договору на строительство остаются у подрядной организации.

в) Суммы дооценки имущества застройщика, производимой в установленном порядке, а также стоимость работ, оборудования и других материальных ценностей, полученных застройщиком безвозмездно, увеличивают соответственно его имущество, незавершенное строительство и источники их финансирования.

г) Застройщики, передающие средства на строительство объектов в порядке долевого участия основному застройщику, списывают их по перечислении за счет установленного источника финансирования.

В случае зачисления по окончании строительства построенных объектов в состав основных средств застройщика средства, перечисленные основному застройщику, отражаются у него на расчетах до окончания строительства и зачисления построенных объектов в состав основных средств.

Основной застройщик, получивший эти средства, отражает их в учете как дополнительные целевые средства для финансирования капитального строительства.

3.2. Учет законченного строительства.

3.2.1. К законченному строительству относятся принятые в эксплуатацию объекты, приемка которых оформлена в установленном порядке. В учете застройщика затраты по данным объектам в размере их инвентарной стоимости, а также другие расходы списываются со счета «Капитальные вложения» на счета учета приходуемого имущества или источников их финансирования.

3.2.2. Законченные строительством здания и сооружения, установленное оборудование, законченные работы по реконструкции объектов, увеличивающие их первоначальную стоимость, приемка в эксплуатацию которых оформлена в установленном порядке, зачисляются в состав основных средств. Основанием для зачисления является «Акт приемки — передачи основных средств».

3.2.3. По объектам, вводимым в действие согласно договору на строительство по частям, в основные средства зачисляется стоимость введенной в действие части объекта, приемка которой оформлена в установленном порядке, исходя из суммы фактически произведенных застройщиком затрат по данному объекту, в доле, относящейся к вводимой его части, определяемой пропорционально отношению договорной стоимости вводимой части объекта к полной договорной стоимости данного объекта.

3.2.4. Малоценный и быстроизнашивающийся инструмент и инвентарь, предусмотренные в сметах на строительство и предназначенные в качестве первого комплекта для вводимых в действие объектов, зачисляются по приемке объектов в эксплуатацию в состав малоценных и быстроизнашивающихся предметов.

3.2.5. Затраты, не увеличивающие стоимости основных средств, списываются со счета «Капитальные вложения» за счет предусмотренных источников финансирования по мере полного производства соответствующих работ или совершения операций.

ИсточникЗатраты по строительству объектов у заказчика, их классификация и бухгалтерский учет

Заказчик – уполномоченный инвестором лицо, которое осуществляет реализацию инвестиционных проектов, деятельность заказчика заключается в организации процесса строительства; несет ответственность. Все затраты по строительству заказчик учитывает на счете 08.3 «Строительство объектов основных средств». На этот счет списываются стоимость выполненных подрядных работ и собственные затраты заказчика, начиная с расходов по аренде земельного участка и разработке проектно-сметной документации и заканчивая расходами по оформлению документов на регистрацию права собственности и получению разрешения наввод в эксплуатацию. Затраты заказчика на строительство складываются из перечисляемых сумм подрядным организациям, а также другим участникам инвестиционного процесса за выполненные СМР, проектные работы, за изготовление материалов и оказанные услуги, за разрешительную документацию, расходы по изъятию земельного участка для строительства, затраты в виде компенсации за сносимые строения, за переселение жильцов и др., т.е. расходы, связанные с возведением, вводом в эксплуатацию объекта строительства. Учет затрат ведется застройщиком по дебету счета 08 с кредита счетов учета производственных затрат. Общепроизводственные и общехозяйственные расходы списываются непосредственно со счетов 25 и 26 в Д 08-3 «Строительство объектов основных средств». Остальные затраты заказчика списываются на счета 90 и 91. Аналитический учет по счету 08 ведется по каждому строящемуся объекту. Порядок учета затрат по строительным работам зависит от способа их производства — подрядного или хозяйственного. При подрядном способе выполненные работы отражаются у застройщика-заказчика на счете 08 «Вложения во внеоборотные активы» по договорнойстоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Дт 08 К 60 – Приняты строительные работы от подрядчика; Дт 19 К 60 – Учтен НДС по принятым работам. При хозяйственном способе учет затрат ведется застройщиком также на счете 08 «Вложения во внеоборотные активы» по фактически произведенным застройщиком затратам: Дт 08 К 10, 70, 69, 02 – учтены фактические затраты на строительство. Выполняемые хозяйственным способом объемы СМР ежемесячно оформляются актом об их приемке (форма № КС-2), который подписывается руководителем организации и исполнителем работ — руководителем структурного подразделения (отдела капитального строительства). Фактические расходы строительной организации, выполняющей работы хозяйственным способом, подтверждаются первичными учетными документами: актом на списание строительных материалов, табелем учета использования рабочего времени строительных рабочих и расчета заработной платы, рапортом о работе строительных машин, путевыми листами на работу автомобилей, счетами за использованные энергоресурсы и др. Нормативно-правовое регулирование деятельности участников строительства: Гражданский кодекс; Градостроительный кодекс РФ от 29 декабря 2004 года № 190-ФЗ; ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» от 25 февраля 1999 года № 39-ФЗ в редакции от 18 декабря 2006 года; Постановления Правительства РФ от 1 февраля 2006 года № 54 «О государственном строительном надзоре Российской Федерации», Постановления Правительства РФ от 5 марта 2007 года № 145 «О государственной экспертизе проектной документации». Также в своей деятельности строительные организации руководствуются государственными элементными сметными нормами; строительными нормами и правилами (СНиП); федеральными и территориальными единичными расценками; едиными нормами и расценками на строительные, монтажные и ремонтно-строительные работы; отраслевыми указаниями, инструкциями.Затраты по строительству объектов группируются в БУ на следующие виды затрат: строительные работы; приобретение оборудования, материалов, инструмента и инвентаря; прочие капитальные затраты. У заказчика учет оборудования, требующего монтажа, ведется на счете 07 «Оборудование к установке». По Дт отражают затраты по приобретению оборудования по фактической себестоимости приобретения. По Кт – списание оборудования, сданного в монтаж Дт 07 Кт 60 приобретено оборудование, требующего монтажа; Дт 19 Кт 60 учтен НДС по приобретенному оборудованию; Дт 08 Кт 07 передача оборудования в монтаж. Расходы по монтажу оборудования фиксируются в справке КС-3.Оборудование, не требующее монтажа, отражается непосредственно на счете 08 субсчет «Строительство объекта основных средств» согласно принятым к оплате счетов поставщиков после поступления оборудования на место назначения и оприходования. Приобретение оборудования, не требующего монтажа: Дт 08 Кт 60 и Дт 19 Кт 60 (НДС). Ввод в действие оборудования и списание его со сч. 08 производят одновременно с вводом в действие строящихся объектов и окончанием строительных работ. Установленное оборудование по инвентарной стоимости, определенной как сумма фактических затрат по приобретению оборудования, включается в состав основных средств на основании формы ОС-1 «Акт приемки-передачи основных средств». Если обеспечение строительства оборудованием осуществляется силами подрядных организаций, его стоимость отражается в учете заказчика в составе затрат по строительству объекта по договорной стоимости согласно оплаченным счетам подрядных организаций. На сумму стоимости оборудования и работ, связанных с его монтажом, в учете делается запись Дт 08 Кт 60. В бухгалтерском балансе стоимость оборудования к установке отражается по строке «Незавершенное строительство».Бухгалтерский учет прочих капитальных работ и затрат. Прочие капитальные затраты учитываются по их видам в размере фактических затрат или по договорной стоимости на счете 08: 1. Разработка проектной документации. При заключении договора проектировщик (изыскатель) обязуется по заданию заказчика разработать техническую документацию и выполнить изыскательские работы, а заказчик обязуется принять и оплатить их результат. Д 08 К 60 получена проектно-сметная документация на строительство объекта; Д 19 К 60 — отражен НДС по полученной документации. Д 68 К 19 принят к вычету НДС по ПСД. 2. Затраты на землеотвод. После принятия решения о строительстве объекта недвижимости надо решить, где строить. Возможны два варианта: либо на уже имеющейся в распоряжении организации территории, либо на новом участке. Арендная плата за находящуюся в распоряжении организации территорию признается расходами по обычному виду деятельности и отражается: Д 20 (23, 25, 26, 44) К 60. 3. Получение разрешения на строительство- это документ, удостоверяющий право (собственника, владельца, арендатора или пользователя объекта недвижимости) осуществить застройку земельного участка, строительство, реконструкцию здания, строения и сооружения, благоустройстве территории. 4. Дополнительные затраты, возникающие при ведении строительства: реконструкция или новое строительство дорог на прилегающей к объекту строительства территории, реконструкция действующих инженерных сетей и т.д. Дополнительные затраты на строительство следует признать затратами на строительство объекта основного: Д 08 К 10, 70, 69, 02, 25, 23, 60, 76 и др. — отражены дополнительные затраты на возведение объекта ОС; Д 19 К 60 (76) — отражен НДС ; Д 68 К 19 — НДС принят к вычету. Определение инвентарной стоимости законченных строительством объектов: зданий и сооружений, машин и оборудования, объектов природопользования. В БУ у застройщика и подрядчика расчеты за объекты строительства отражаются исходя из их договорной стоимости. Договорная стоимость объекта строительства определяется в договоре на строительство и может рассчитываться: 1) на основе стоимости (цены), определяемой в соответствии с проектом (твердая цена), с учетом оговорок в договоре; 2) на условиях возмещения фактической стоимости строительства в сумме принимаемых затрат, оцененных в текущих ценах, плюс согласованная договором на строительство прибыль подрядчика (открытая цена). Объект учета — отдельно стоящее здание или сооружение, вид или комплекс работ, на строительство которого должен быть составлен отдельный проект и смета. Стоимость выполненных строит. работ на объектах принимается заказчиком к оплате от подрядных организаций в полном объеме согласно данным, отражаемым в актах приемки, и оплачиваются за минусом стоимости возвратных материалов, если материалы остаются у подрядчика. Стоимость строительных работ принимается заказчиком, отражается на счете 08 и в дальнейшем предъявляется инвестору либо вводится в эксплуатацию в составе основных средств, если заказчик строил объект для себя. В обязанности заказчика входит подготовка объекта к вводу в эксплуатацию. Строительная продукция подлежит приемке в эксплуатацию рабочими приемочными комиссиями, создаваемыми заказчиком. В обязанность комиссий входит: проверить соответствие выполненных СМР, мероприятий по охране труда, охране окружающей природной среды, обеспечению пожаробезопасности, стандартам, строительным нормам и правилам производства работ; приемка оборудования; проверка отдельных конструкций, узлов; проверить готовность к эксплуатации. По результатам проверки комиссия составляет Акт приемки законченного строительством объекта (КС-11). Документация по приемке и вводу в эксплуатацию законченных строительством объектов. Ввод в эксплуатацию законченных строительством объектов и передача соответствующих основных средств от заказчика инвестору осуществляется на основе акта приемки законченных строительством объектов КС-14. Этот документ является окончательным документом по приемке законченного строительством объекта. Датой ввода в действие объекта является дата утверждения акта приемочной комиссией. Если нет необходимости в гос. регистрации объекта, на основании КС-14 объект зачисляется в состав основных средств: Дт 01 Кт 08.

Объекты, законченные строительством, принимаются в состав основных средств по инвентарной стоимости. Инв. стоимость зданий и сооружений, законченных строительством, складывается из затрат на строительные работы. Заказчик может вести учет полученных средств от инвестора двумя способами:1) с использованием счета продаж (90); 2) с использованием счета учета целевого финансирования (86). При использовании счета 90 при расчетах с инвестором делаются типовые записи: Дт 62 Кт 90.1 – выявлена выручка от сдачи работ инвестору; Дт 90.3 Кт 68 – начислен НДС; Дт 90.2 Кт 08 – списаны затраты заказчика по строительству; Дт 90 Кт 99 – выявлен финансовый результат заказчика. В большинстве случаев средства инвесторов относятся к целевому финансированию: Д 51 К 86 получено целевое финансирование на строительство; Д 60 К 51 – произведена оплата подрядчику; Д 08 К 60 – приняты работы, выполненные подрядной организацией; Д 19 К 60 – учтен НДС, полученный от подрядных организаций. Заказчик не имеет права возмещать НДС, если по полученным инвестиционным средствам он не уплатил НДС в бюджет. Однако этот налог имеет право возместить инвестор: Дт 86 К 19 – передан инвестору НДС по строительству; Дт 10 К 60 – приобретены материалы для строительства; Д 19 К 60 – учтен НДС по материалам. Заказчик также не имеет права возмещать НДС с материалов. Но этот налог может возместить инвестор Дт 86 К 19 – передан инвестору НДС по приобретенным стройматериалам. Материалы переданы подрядчику Дт 08 К 10.

Такие же записи делаются, если заказчиком приобретено оборудование для стройки: Дт 08 (или 07 если требуется монтаж) Кт 60; Дт 19 Кт 60 – НДС; Дт 86 Кт 19 – НДС передан инвестору. У заказчика могут быть и другие расходы, связанные с организацией строительства. Все они учитываются на счете 08 по дебету. По окончании строительства и приемки работ от подрядчика счет 08 закрывается на счет 86: Дт 86 – Кт 08 – передан инвестору построенный объект по сумме затрат на строительство. Сальдо 86 счета – это вознаграждение (прибыль) заказчика: Дт 86 – Кт 76 – учтена сумма вознаграждения заказчика;

Дт 76 – Кт 99 – выявлен финансовый результат заказчика.

45. Затраты по строительству объектов у подрядчика, их классификация и бухгалтерский учет. Бухгалтерский учет финансовых результатов у подрядчика.

В строительстве используется следующая группировка затрат по статьям расходов:- материальные затраты; расходы на оплату труда рабочих; расходы по содержанию и эксплуатации строительных машин и механизмов;

накладные расходы. Бухгалтерский учет затрат на материалы и оплату труда. Отпуск строительных материалов осуществляется по требованиям-накладным (форма М-11). По этой же форме оформляется движение материалов внутри организации между структурными подразделениями. Для списания материалов на строительство объекта прорабом составляется материальный отчет (М-19), в котором указываются остатки материалов на начало месяца, поступление со склада, расход на производство работ и сальдо на конец отчетного периода. Фактический расход материалов зачастую определяется путем проведения ежемесячной инвентаризации остатков, не использованных на строительном объекте. Списание фактического расхода строительных материалов оформляется актом об остатках и на списание материалов открытого хранения (М-22а). По окончании месяца начальник участка составляет отчет о фактическом расходе материалов (М-29). Этот отчет является основанием для списания строительных материалов на себестоимость СМР и предназначен для сопоставления фактического количества израсходованных материалов с производственными нормативами. Основной формой и системой оплаты труда, применяемой в строительных подрядных организациях, является повременная система. При этой системе устанавливаются тарифные ставки по квалификационным разрядам и тарифные коэффициенты (представляющие собой отношение тарифных ставок соответствующих разрядов к тарифной ставке первого разряда). При выполнении более сложных специальных строительных работ в особых условиях используются повышенные тарифные ставки: горные строительные работы, подземные строительные работы (тоннели, метрополитены) и др. На СМР с тяжелыми и вредными условиями труда тарифные ставки рабочих повышаются на 12 %, а на работах с особо тяжелыми и вредными условиями труда – до 24 %.

Сумма фактических затрат по эксплуатации стр. машин, учтенная на счете 25, ежемесячно списывается на затраты основного производства (счет 20) по объектам строительства исходя из количества машино-смен/машино-часов работы машин на каждом объекте и стоимости машино-смены/машино-часа. Основанием для распределения затрат служат данные первичных документов, сменных рапортов: Дт 20 (по субсчетам) Кт 25

работам в выполненном объеме работ; 6) Фактическая сумма НР по строительным работам на конкретном объекте = (Фактический размер НР по строительным работам в выполненном объеме работ / Общая сумма прямых затрат по строительным работам) х Сумма ПЗ по каждому объекту строительства; 7) Фактическая сумма НР по монтажным работам на конкретном объекте = (Фактический размер НР по монтажным работам в выполненном объеме работ / Общая сумма основной зарплаты) х Сумма ОЗП рабочих, выполняющих монтажные работы на конкретном объекте строительства. Доходы и расходы строительной организации.

Финансовый результат подрядных стр. организаций формируется от сдачи работ заказчику и прочих доходов и расходов. Результаты работы подрядных организаций оформляются первичными документами: журнал учета выполненных работ КС-6 (сроки, объемы выполненных работ- ведет прораб); акт о приемке выполненных работ КС-2( заполняется на основании КС-6 и КС-3- для сдачи работ заказчику); справка о стоимости выполненных работ КС-3 ( для расчетов заказчика с подрядчиком); КС-11- акт о приемке законченного строительством объекта (этапа)- составляется комиссией; КС-14- акт о приемке законченного строительством объекта комиссией. Подрядные организации могут применять два метода определения фин. результата в зависимости от условий договора подряда: 1.сдача заказчику всего объекта строительства. Д 51 К 62-авансовые платежи от заказчика; Д 76 АВ К 68 –начислен НДС с аванса; Д 20 К 10,70,02,60,25,26- учтены затраты на строительство; Д 62 К 90- отражена выручка от выполнения строительных работ ( с НДС); Д 90 К 68- учтен НДС за выполненные работы; Д 90 К 20- списаны затраты на строительство; Д 90 К 99 – выявлен финансовый результат( прибыль); Д 51 К 62 – получена окончательная оплата; Д 68 К 76 АВ – НДС по авансам принят к вычету. 2. сдача заказчику работ (этапов) по мере их готовности: Д 51 К 62 ; Д 76АВ К 68; Д 20 К 10,70,02,60,25,26; Д 46 К 90 – сдан заказчику этап работы (КС-2); Д 90 К 68; Д 90 К 20; Д 90 К 99; Д 51 К 62; Д 68 К 76 АВ; Д 62 К 46 – КС-11 сдан заказчику построенный объект.

Источник