3.8.1. Затраты, связанные с доставкой материальных ресурсов от места их заготовки (приобретения) до приобъектного склада (включая выгрузку на приобъектном складе), в состав элементных сметных норм не включаются. Порядок определения указанных затрат устанавливается соответствующими нормативно-методическими документами.

3.8.2. Затраты на погрузку материалов, изделий и конструкций на приобъектном складе, горизонтальный и вертикальный транспорт от приобъектного склада до места их использования (укладки в дело) учитываются в калькуляциях проектируемых сметных норм на возведение строительных конструкций или выполнение соответствующих видов работ согласно принятым при разработке особенностям организации строительства и технологии производства строительных и ремонтно-строительных работ. Соответствующие указания включаются в раздел «Общие положения».

Для горизонтального транспорта расстояние перемещения материалов, изделий и конструкций в пределах строительной площадки не должно превышать 1 км.

Бюджетные проекты — большие расходы. Что ждёт ульяновский общественный транспорт в 2023 году?

3.8.3. Затраты труда рабочих, занятых на внутрипостроечном транспорте (вспомогательных рабочих, такелажников), учитываются в сводке затрат труда рабочих-строителей (форма № 3, Приложение 4 к настоящим Методическим рекомендациям).

Затраты времени эксплуатации машин, на внутрипостроечном транспорте, включаются в сводку потребности в строительных машинах, механизмах и затратах труда машинистов по форме № 4, приведенной в Приложении 4 к настоящим Методическим рекомендациям.

СОСТАВ И СОДЕРЖАНИЕ ГОСУДАРСТВЕННЫХ ЭЛЕМЕНТНЫХ СМЕТНЫХ НОРМ НА СТРОИТЕЛЬНЫЕ, СПЕЦИАЛЬНЫЕ СТРОИТЕЛЬНЫЕ И РЕМОНТНО-СТРОИТЕЛЬНЫЕ РАБОТЫ, ОТРАЖЕНИЕ ИХ В И СТРУКТУРЕ СБОРНИКОВ

4.1. На основании сводок затрат труда рабочих-строителей, потребности в строительных машинах, механизмах и затратах труда машинистов, расхода материальных ресурсов (формы №№ 3, 4, 5 Приложения 4 к настоящим Методическим рекомендациям) формируется элементная сметная норма. Элементные сметные нормы на однородные виды строительных, специальных строительных, ремонтно-строительных работ или конструкций, отличающихся отдельными характеристиками, объединяются в таблицы ГЭСН (ГЭСНр). Форма таблицы сметной нормы приведена в Приложении 7 к настоящим Методическим рекомендациям.

В таблицы ГЭСН (ГЭСНр) включаются:

— наименования и технические характеристики норм;

— состав работ, содержащий полный перечень основных рабочих операций;

— средний разряд работы;

— показатели норм по элементам затрат (строительным ресурсам).

4.2. Каждому виду элементов затрат в таблице ГЭСН (ГЭСНр) присваиваются коды в соответствии с Классификатором строительных ресурсов. При отсутствии кода на отдельные ресурсы вместо него вписывается временное обозначение.

4.3. Присвоение шифров таблицам государственных элементных сметных норм, а также каждому виду элементов затрат в таблицах ГЭСН (ГЭСНр) осуществляется централизованно уполномоченной организацией, в соответствии с действующими правилами.

Зак И.Б. Обзор нововведений в сфере профессионального технического заказчика в строительстве

4.4. Кроме таблиц ГЭСН (ГЭСНр), включаемых в соответствующие сборники, в структуру государственных элементных сметных норм входят разделы «Общие положения», «Исчисление объемов работ» и «Приложения».

В раздел «Общие положения» включается информация об основных показателях, особенностях и условиях выполнения работ, учтенных в ГЭСН (ГЭСНр), а также перечень общих требований и положений о порядке применения элементных сметных норм.

В раздел «Исчисление объемов работ» включаются правила, формулы и примеры расчетов объемов работ.

В раздел «Приложения», при необходимости, включаются:

— справочные материалы (классификация грунтов по группам, оборачиваемость материалов, учтенных ГЭСН (ГЭСНр), классы бетона и т. п.);

— коэффициенты, учитывающие особые условия производства работ и особенности конструкций. Указанные коэффициенты разрабатываются в целях сокращения количества элементных сметных норм на аналогичные виды работ и конструкций при изменении условий производства работ, технологий, замене строительных материалов, строительных машин и т. п. Необходимость включения в раздел таких коэффициентов должна быть обоснована, а их величины подтверждаться соответствующими расчетами.

Коэффициенты, включенные в раздел «Приложения», не должны дублировать коэффициенты, учитывающие стесненные и другие усложненные условия производства работ.

4.5. Таблицам ГЭСН (ГЭСНр) присваивается шифр, который состоит из номера сборника, номера раздела в составе сборника и порядкового номера таблицы. При нумерации таблиц рекомендуется оставлять резерв для выпуска дополнений к ГЭСН (ГЭСНр).

Полное обозначение государственной элементной сметной нормы (шифр) имеет следующую структуру:

1-й и 2-й знаки – номер сборника,

3-й и 4-й знаки – номер раздела сборника,

5-й, 6-й и 7-й знаки – номер таблицы раздела,

8-й и 9-й знаки – порядковый номер нормы в таблице.

Например, в государственной элементной сметной норме

15-02-016-04:

15 – сборник «Отделочные работы»,

02 – раздел «Штукатурные работы»,

016 – таблицы «Штукатурка поверхностей цементно-известковым или цементным раствором по камню и бетону»,

04 – порядковый номер нормы «Штукатурка поверхностей внутри здания цементно-известковым или цементным раствором по камню и бетону: улучшенная потолков».

ПОДГОТОВКА К УТВЕРЖДЕНИЮ ПРОЕКТОВ ГОСУДАРСТВЕННЫХ ЭЛЕМЕНТНЫХ СМЕТНЫХ НОРМ

5.1. Проекты государственных элементных сметных норм на строительные, специальные строительные и ремонтно-строительные работы и обосновывающие материалы к ним представляются на утверждение в федеральный орган исполнительной власти, осуществляющий функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере нормирования и ценообразования при проектировании и строительстве, в установленном порядке, а также в иных случаях, предусмотренных нормативными правовыми актами Российской Федерации.

5.2. Для каждого разработанного проекта государственной элементной сметной нормы на строительные, специальные строительные и ремонтно-строительные работы оформляются следующие обосновывающие документы:

— проект таблицы элементных сметных норм по форме Приложения 7 к настоящим Методическим рекомендациям;

— пояснительная записка, в которой приводятся основания необходимости разработки государственной элементной сметной нормы, указывается вид разрабатываемой ГЭСН (ГЭСНр) – для последующего ее включения в номенклатуру действующих государственных элементных сметных норм, представляются реквизиты технического заказчика строительства и организации – разработчика проектов государственных элементных сметных норм, наименование и адрес заявителя, приводятся нормативные обоснования методов и условий работ, включается другая информация, имеющая, по мнению заявителя, отношение к разработке ГЭСН (ГЭСНр);

— обосновывающие материалы к проекту государственной элементной сметной нормы, включающие:

— исходные данные, использованные при разработке государственной элементной сметной нормы;

— результаты нормативных наблюдений и таблица вывода норм (при проведении нормативных наблюдений);

— перечень рабочих операций и объемов работ к калькуляции строительных ресурсов по форме № 1Приложения 4 к настоящим Методическим рекомендациям;

— калькуляция затрат строительных ресурсов по форме № 2 Приложения 4 к настоящим Методическим рекомендациям;

— сводка затрат труда рабочих-строителей по форме № 3Приложения 4 к настоящим Методическим рекомендациям;

— сводка потребности в строительных машинах, механизмах и затратах труда машинистов по форме № 4Приложения 4 к настоящим Методическим рекомендациям;

— сводка расхода материальных ресурсов по форме № 5Приложения 4 к настоящим Методическим рекомендациям.

5.3. Проект таблицы ГЭСН (ГЭСНр), обосновывающие документы к проекту ГЭСН (ГЭСНр) и пояснительная записка подписываются, брошюруются, прошиваются и заверяются печатью и подписью руководителя (уполномоченного заместителя руководителя) заявителя.

5.4. Пример разработки государственной элементной сметной нормы приведен в Приложении 8 к настоящим Методическим рекомендациям.

Источник: cyberpedia.su

Затраты на перевозку грузов в смете

Для определения транспортных расходов в смете используются средние сметные цены на транспортировку грузов. Они берутся в зависимости от следующих моментов:

- класс груза;

- усредненное расстояние перевозки стройматериалов, конструкций и изделий;

- действующие тарифы.

Величина транспортных затрат в смете, связанных с доставкой стройматериалов, должна определяться при учете массы брутто, то есть вместе с тарой.

Для строительных площадок, находящихся в районах Крайнего Севера и приравненных к ним местностях, равно как и для специализированных строек, в том числе, линейного характера, рекомендовано определять сметные цены на материалы с опорой на транспортные схемы, которые обоснованы в проекте организации строительства (ПОС).

В отношении отдельных наименований продукции транспортную составляющую необходимо определять по фактической транспортной схеме в процессе составления сметной документации. Сюда относятся, к примеру:

- стальные строительные конструкции, которые поставляются с предприятий-производителей, находящихся в других регионах;

- сборные пролетные железобетонные конструкции мостов и тому подобное.

При определении транспортно-заготовительных расходов в смете по любым видам стройматериалов необходимо принимать реальные и самые экономичные схемы их транспортировки от поставщиков и производителей до районов ведения строительства. Перевозочные схемы в зависимости от вида франко, который принимается в отпускных ценах на стройматериалы, должны учитывать расстояния и условия их перевозки последовательно:

- от завода-производителя до станции (порта, пристани) отправки;

- от станции отправки до станции назначения, на которой у подрядчика имеется своя база (склад);

- от станции назначения до склада при объекте строительства;

- от завода-производителя до склада при объекте строительства (в случае прямых перевозок).

При расчете транспортных расходов в смете в процессе определения расстояний поставки стройматериалов по железной дороге нужно учитывать предусмотренные нормальные направления грузопотоков при соблюдении минимальных расстояний, на которые железной дорогой материалы принимаются к транспортировке. Кроме этого, нужно учитывать степень загруженности железной дороги в рассматриваемом районе.

Для определения сметной стоимости перевозок в текущих ценах можно использовать:

- текущие базисные сметные расценки и тарифы для региона, которые разрабатывают на местах специализированные организации (РЦЦС);

- устанавливаемые на местах текущие индексы, использующиеся для пересчета базисной стоимости;

- фактические сведения относительно условий поставки.

Если расстояние транспортировки составляет до 200 километров, то при подсчете размера транспортных расходов в смете нужно закладывать здесь использование автомобильного транспорта. В отдельных случаях автомобильные перевозки стройматериалов осуществляются по согласованию с заказчиком и на более длинные расстояния (например, если железная дорога отсутствует или не принимает заявленные грузы).

Сметные цены на перевозку грузов автомобильным транспортом определяются на 1 тонну перевозимого груза и устанавливаются для условий его транспортировки бортовыми грузовиками и самосвалами, независимо от грузоподъемности, которую имеют транспортные средства. В то же время сметные расценки здесь не зависят от средней грузоподъемности имеющегося на автотранспортных предприятиях в строительных организациях подвижного состава и класса дорог, по которым осуществляются перевозки. И в то же время сметные цены на перевозку грузов зависят от того класса, к которому относятся перевозимые грузы.

Для классификации грузов, перевозящихся автомобильным транспортом, предусмотрена специальная обширная таблица. Если груз в имеющейся номенклатуре и классификации не предусмотрен, то при расчете сметы на транспортные услуги (на этапе определения провозной платы) используется класс груза, подсчитанный в соответствии с фактической степенью использования грузоподъемности автомобиля. Для данного подсчета также установлены свои коэффициенты соотнесения.

В провозной плате при составлении сметы на перевозку грузов учитываются затраты, которые связаны с простоем машины в местах погрузки и выгрузки. Порожний пробег автотранспорта между местами разгрузки и погрузки учитывается в тарифах и дополнительно его оплата не производится. Это же относится к пробегу от АТП и до пункта первой погрузки, и от пункта последней разгрузки до АТП.

Провозная плата не учитывает также цену погрузочно-разгрузочных работ (исключение — выгрузка из кузова самосвала).

Холостой пробег грузовиков от АТП до места выполнения работ и их возвращение в конце смены дополнительно учитывать при формировании сметных цен на перевозку грузов нужно в тех случаях, если пункт первой погрузки и последней выгрузки находится за пределами населенного пункта, в котором располагается автотранспортное предприятие.

Если автомобили направляются для выполнения работ за пределы мест их постоянного нахождения, то в процент транспортных расходов в сметах закладывается также оплата их пробега от места нахождения АТП до пункта назначения и обратно. В отдельных случаях здесь может предусматриваться перевозка транспорта и обслуживающего его персонала на водном или железнодорожном транспорте.

Источник: www.smeta-exp.ru

Составление калькуляции транспортных расходов

В силу ряда Технико-экономических особенностей строительства (отсутствие стационарности, значительная продолжительность строительства, разнообразие строительной продукции, зависимость сметной стоимости строительства от местных условий и. работа для определенного заказчика) ценообразование в строительстве имеет специфические условия.

Отсутствие стационарности в строительстве вызывает необходимость до начала строительного производства на объекте:

— создавать приспособления для работы машин, производственно-бытовые и административно-хозяйственные здания, делать подводки и разводки сетей водопровода, канализации, электропитания, подъезды для автомобильного транспорта и т.п.;

-перебазировать средства производства (машины, механизмы, инвентарь, инструмент, приспособления) необходимые для возведения объекта.

Затраты на эти цели зависят от места размещения и характера возводимого объекта.

В строительстве объектов одновременно участвуют генподрядчик и субподрядчики. Каждая их этих организаций реализует выполненную ею часть строительной продукции. Этим объясняется необходимость учета, кроме общей сметной стоимости строительства объекта, стоимости отдельных видов работ.

Строительство находится в сильной зависимости от местных условий. Причем, эта зависимость многофакторная.

На величину затрат в строительстве оказывают влияние климатические и грунтовые условия, рельеф местности, расстояния и способы доставки материалов, толщина ограждающих конструкций, глубина заложения фундаментов, расходы на устройство систем отопления и котельных установок. Сметная стоимость здания также зависит от температуры наружного воздуха.

При круглогодичном производстве работ в зимнее время возникают дополнительные затраты, величина которых зависит от среднемесячных температур зимнего периода. Поэтому, чем ниже расчетные температуры наружного воздуха, тем выше сметная стоимость строительства зданий, выполняемых по одним и тем же проектам. Сметная стоимость несущих конструкций покрытий зависит от снеговой нагрузки. Объем земляных работ и фундаментов зависит от гидрогеологических и геолоУических условий строительной площадки. А эти условия, как известно, даже в одной местности значительно различаются. Глубина заложения и ширина

подошвы фундамента, а соответственно и сметная стоимость зданий, построенных по одним и тем же проектам, на различных площадках будут различными. Сметная стоимость материалов на объекте строительства зависит от расстояний и способов их перевозки. Чем больше расстояние перевозки, тем выше стоимость материалов, а соответственно и затраты на строительство. Сметная стоимость одинаковых объектов, построенных на различных расстояниях от предприятий — изготовителей строительных материалов и конструкций, будет так же различна.

Эти и ряд других специфических особенностей строительного производства не позволяют установить единые отпускные цены на готовую строительную продукцию, а требуют определения сметной стоимости строительства в индивидуальном порядке.

Ценой объекта являются затраты в денежной форме по составленной индивидуальной смете.

В общем виде сметную стоимость строительно-монтажных работ по любому объекту можно выразить следующей формулой:

Ссмр = ПЗ + HP + СП, (1)

где: Ссмр. — сметная стоимость строительно-монтажных работ в базисных ценах,руб.;

ПЗ — прямые затраты в базисных ценах, руб.;

НP — накладные расходы в базисных ценах, руб.;

СП — сметная прибыль в базисных ценах, руб.

Прямые затраты включают:

— стоимость материалов, изделий и конструкций (М);

— затраты на основную заработную плату (средства на оплату труда рабочих-строителей) (Зс);

— затраты на эксплуатацию строительных машин и механизмов (ЭМ), включая заработную плату рабочих — машинистов.

где: Vi — объем i- вида работ в натуральных единицах измерения (м 3 .м 2

Сумма затрат материалов, основной заработной платы рабочих и затрат на эксплуатацию строительных машин в расчете на единицу работ представляет собой единичную расценку ( ):

Таким образом прямые затраты равны:

где: — стоимость единицы i- вида работ или единичная расценка, руб.

Единичная расценка представляет собой калькуляцию прямых затрат на выполнение единицы работ или конструктивного элемента (1м 3 кладки стен, на 1т металлических конструкций, на 1 шт. железобетонных конструкций, па 100м 2 устройства пола и т.д ).

Для составления индивидуальной сметы необходимо иметь:

— обьемы работ, подсчитанные но рабочим чертежам, в натуральных единицах измерения;

— единичные расценки но видам работ;

— нормативы накладных расходов;

— нормативы сметной прибыли.

Основными ценообразующйми элементами в строительстве являются единичные расценки за отдельные виды работ или конструктивные элементы.

Для того, чтобы составить единичные расценки, необходимо иметь сметные нормы затрат труда, материалов, машино-часов но каждому виду работ и сметные цены на материалы, перевозки грузов для строительства и машино-часы, а также тарифные ставки заработной платы рабочих.

Единичная расценка определяется по следующей формуле:

где: Мi,Т,Чi — затраты материалов, фуда и машино-часов на единицу работ

— сметная цена франко-приобъектный склад за единицу i- го

материала, изделия и конструкции:

— часовая тарифная ставка по i-ому разряду работы;

-сметная цена j-го вида машино-часа.

Полная сметная стоимость материалов, изделий и конструкций определяется

где, Сон-отпускная цена поставщика с учетом погрузки материалов в гранспортпые средства, в руб.:

Стр- транспортные расходы, сверх учтенных в отпускной цене, по

доставке материала до приобъектного склада, в руб.;

Ст-расходы на тару и реквизит, в руб;

Ccc — оплата услуг снабженчсско-сбытовых организаций, в руб.;

Сэср- заготовительно-складские расходы, в руб.

Базисно-индексным методом

При использовании базисно-индексного метода сметная стоимость строительно-монтажных работ (СМР) определяется на основе рассчитанных объёмов работ с применением сборников территориальных единичных расценок (ТЕР-2010) [2].

Рассчитанные объёмы работ заносятся в бланк локальной сметы с учётом единиц измерения, указанных в сборниках единичных расценок. После этого производится выписка элементов единичных расценок из нормативных сборников, а также затрат труда рабочих-строителей на единицу измерения каждого вида работ.

После выписки в бланк локальной сметы всех единичных показателей производится расчёт прямых затрат в базовых ценах на 01.01.2000 года, а затем – в текущем уровне цен. Пересчёт прямых затрат в текущий уровень цен производится с помощью индексов, публикуемых в соответствующих сборниках [3]. При этом для определения текущей стоимости строительно-монтажных работ могут использоваться как общие индексы, так и индексы по статьям затрат. Для определения стоимости ремонтно-строительных работ следует использовать индексы по статьям затрат.

Затраты труда рабочих-машинистов определяются (при необходимости) как произведение соответствующей заработной платы (машинистов) в уровне цен на 01.01.2000 года на коэффициенты: 0,076 – при производстве земляных работ с применением строительных машин; 0,068 – при выполнении всех других СМР (кроме земляных работ, выполняемых с применением строительных машин).

При определении нормативной трудоёмкости в локальной смете должны применяться в необходимых случаях различные коэффициенты, приведённые в 6 технических частях соответствующих сборников единичных расценок, а также в общих указаниях к ним. Локальной смета базисно-индексным способом приведена в приложении 1.

Список литературы

1. Экономика строительства/под ред. И.С.Степанова.М.:Юрайт,2006.

2. Строительные нормы и правила. Безопасность труда в строительстве : СНиП 12-04- 2002 : взамен разд. 8-18 СНиП III-4-80*, ГОСТ 12.3.035-84, ГОСТ 12.3.038-85, ГОСТ 12.3.040-86 : дата введ. 01.01.2003. – М. : [б. и.], 2002. – Ч. 2. – 28 с.

3. Индексы цен в строительстве: Региональный информационный бюллетень. – Н. Новгород: КО-ИНВЕСТ (ежеквартальный выпуск).

4. Методика определения стоимости строительной продукции на территории Российской Федерации: МДС 81-35.2004 / Госстрой России. – М.: ГУП ЦПП, 2004

5. Методические указания по определению величины накладных расходов в строительстве: МДС 81-33.2004 / Госстрой России. – М., 2004.

6. Методические указания по определению величины сметной прибыли в строительстве: МДС 81-25.2001 / Госстрой России. – М., 2001.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОАЛЬНОГО ОБРАЗОВАНИЯ

«НИЖЕГОРОДСКИЙ ГОСУДАРСТВЕННЫЙ АРХИТЕКТУРНО-СТРОИТЕЛЬНЫЙ

УНИВЕРСИТЕТ»(ННГАСУ)

Кафедра организации и экономики строительства

Студент гр.315: Д.А.Галанина

1. Основы ценообразования в строительстве. 3

1.1 Общие положения. 3

1.2 Составление калькуляции транспортных расходов. 6

1.3 Составление калькуляции стоимости материалов. 11

1.4 Составление единичной расценки. 13

2.Определение сметной стоимости строительства наружных сетей теплогазоснабжения 15

2.1.Порядок составления локальной сметы по единичным расценкам. 17

базисно-индексным методом. 17

2.2. Расчёт величины накладных расходов. 17

2.3. Определение величины сметной прибыли. 18

3. Ресурсно-индексный способ определения стоимости строительства. 19

3.1. Оценка ресурсных показателей при составлении локальных смет. 19

3.2. Расчет величины накладных расходов и сметной прибыли. 19

3.3. Порядок составления локальной ресурсной ведомости и ресурсного сметного расчета. 22

Список литературы.. 23

Приложение 1. Локальная смета на монтаж газопровода базисно-индексным способом. 25

Приложение 2. Локальная ресурсная ведомость………………………………29

1. Основы ценообразования в строительстве

Общие положения

В силу ряда Технико-экономических особенностей строительства (отсутствие стационарности, значительная продолжительность строительства, разнообразие строительной продукции, зависимость сметной стоимости строительства от местных условий и. работа для определенного заказчика) ценообразование в строительстве имеет специфические условия.

Отсутствие стационарности в строительстве вызывает необходимость до начала строительного производства на объекте:

— создавать приспособления для работы машин, производственно-бытовые и административно-хозяйственные здания, делать подводки и разводки сетей водопровода, канализации, электропитания, подъезды для автомобильного транспорта и т.п.;

-перебазировать средства производства (машины, механизмы, инвентарь, инструмент, приспособления) необходимые для возведения объекта.

Затраты на эти цели зависят от места размещения и характера возводимого объекта.

В строительстве объектов одновременно участвуют генподрядчик и субподрядчики. Каждая их этих организаций реализует выполненную ею часть строительной продукции. Этим объясняется необходимость учета, кроме общей сметной стоимости строительства объекта, стоимости отдельных видов работ.

Строительство находится в сильной зависимости от местных условий. Причем, эта зависимость многофакторная.

На величину затрат в строительстве оказывают влияние климатические и грунтовые условия, рельеф местности, расстояния и способы доставки материалов, толщина ограждающих конструкций, глубина заложения фундаментов, расходы на устройство систем отопления и котельных установок. Сметная стоимость здания также зависит от температуры наружного воздуха.

При круглогодичном производстве работ в зимнее время возникают дополнительные затраты, величина которых зависит от среднемесячных температур зимнего периода. Поэтому, чем ниже расчетные температуры наружного воздуха, тем выше сметная стоимость строительства зданий, выполняемых по одним и тем же проектам. Сметная стоимость несущих конструкций покрытий зависит от снеговой нагрузки. Объем земляных работ и фундаментов зависит от гидрогеологических и геолоУических условий строительной площадки. А эти условия, как известно, даже в одной местности значительно различаются. Глубина заложения и ширина

подошвы фундамента, а соответственно и сметная стоимость зданий, построенных по одним и тем же проектам, на различных площадках будут различными. Сметная стоимость материалов на объекте строительства зависит от расстояний и способов их перевозки. Чем больше расстояние перевозки, тем выше стоимость материалов, а соответственно и затраты на строительство. Сметная стоимость одинаковых объектов, построенных на различных расстояниях от предприятий — изготовителей строительных материалов и конструкций, будет так же различна.

Эти и ряд других специфических особенностей строительного производства не позволяют установить единые отпускные цены на готовую строительную продукцию, а требуют определения сметной стоимости строительства в индивидуальном порядке.

Ценой объекта являются затраты в денежной форме по составленной индивидуальной смете.

В общем виде сметную стоимость строительно-монтажных работ по любому объекту можно выразить следующей формулой:

Ссмр = ПЗ + HP + СП, (1)

где: Ссмр. — сметная стоимость строительно-монтажных работ в базисных ценах,руб.;

ПЗ — прямые затраты в базисных ценах, руб.;

НP — накладные расходы в базисных ценах, руб.;

СП — сметная прибыль в базисных ценах, руб.

Прямые затраты включают:

— стоимость материалов, изделий и конструкций (М);

— затраты на основную заработную плату (средства на оплату труда рабочих-строителей) (Зс);

— затраты на эксплуатацию строительных машин и механизмов (ЭМ), включая заработную плату рабочих — машинистов.

где: Vi — объем i- вида работ в натуральных единицах измерения (м 3 .м 2

Сумма затрат материалов, основной заработной платы рабочих и затрат на эксплуатацию строительных машин в расчете на единицу работ представляет собой единичную расценку ( ):

Таким образом прямые затраты равны:

где: — стоимость единицы i- вида работ или единичная расценка, руб.

Единичная расценка представляет собой калькуляцию прямых затрат на выполнение единицы работ или конструктивного элемента (1м 3 кладки стен, на 1т металлических конструкций, на 1 шт. железобетонных конструкций, па 100м 2 устройства пола и т.д ).

Для составления индивидуальной сметы необходимо иметь:

— обьемы работ, подсчитанные но рабочим чертежам, в натуральных единицах измерения;

— единичные расценки но видам работ;

— нормативы накладных расходов;

— нормативы сметной прибыли.

Основными ценообразующйми элементами в строительстве являются единичные расценки за отдельные виды работ или конструктивные элементы.

Для того, чтобы составить единичные расценки, необходимо иметь сметные нормы затрат труда, материалов, машино-часов но каждому виду работ и сметные цены на материалы, перевозки грузов для строительства и машино-часы, а также тарифные ставки заработной платы рабочих.

Единичная расценка определяется по следующей формуле:

где: Мi,Т,Чi — затраты материалов, фуда и машино-часов на единицу работ

— сметная цена франко-приобъектный склад за единицу i- го

материала, изделия и конструкции:

— часовая тарифная ставка по i-ому разряду работы;

-сметная цена j-го вида машино-часа.

Полная сметная стоимость материалов, изделий и конструкций определяется

где, Сон-отпускная цена поставщика с учетом погрузки материалов в гранспортпые средства, в руб.:

Стр- транспортные расходы, сверх учтенных в отпускной цене, по

доставке материала до приобъектного склада, в руб.;

Ст-расходы на тару и реквизит, в руб;

Ccc — оплата услуг снабженчсско-сбытовых организаций, в руб.;

Сэср- заготовительно-складские расходы, в руб.

Составление калькуляции транспортных расходов

Затраты на транспорт в составе стоимости материалов, изделий и конструкций определяются по средним сметным ценам на перевозку грузов, исходя из класса груза, усредненных расстояний перевозки материальных ресурсов с учетом массы «брутто».

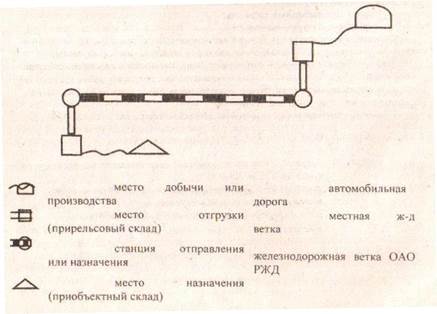

Сметные цены на строительные материалы разрабатываются в краях, областях или республиках с учетом местных условий их поставки от заводов или карьеров до строек и применяются для сметных расчетов только на территории данного региона. Общая транспортная схема доставки местных строительных материалов смешанным способом представлена на рис.1

Общая транспортная схема доставки местных строительных материалов

В соответствии с рис. 1 Госстроем (Госстроем) принят следующий полный перечень основных транспортных операций (за исключением речных перевозок):

1) автомобильные перевозки к месту отгрузки;

1) погрузочно-разгрузочные работы при автомобильных перевозках месту отгрузки;

2) подача (и уборка) вагонов под погрузку (по местной ж/д ветке);

3) погрузка в вагоны и вьпрузка из них;

4) железнодорожные перевозки (по ветке ОАО РЖД);

5) подача (и уборка) вагонов под выгрузку;

6) автомобильные перевозки в местах назначения:

7) погрузочно-разгрузочные работы при автомобильном транспорт в местах назначения.

Для конкретного материала перечень транспортных операций определяется видом «франко» отпускной цены поставщика. Вид «франко» показывает, какая часть транспортных операций уже учтена в отпускной цене (слово «франко» переводится как место). М а при мер, фраико-карьер (в отпускной цене не учтены никакие транспортные операции), франко-транспортные средства на заводе — изготовителе (в отпускной цене учтена погрузка в транспорт), франко-вагои станция отправления (учтены все зрансиортные операции до станции отправления) и т.д. .

Сметные цены на автомобильные перевозки определены на Гг перевозимого груза и установлены для условий перевозки грузов бортовыми автомобилями и автомобилями-самосвалами независимо от грузоподъемности транспортных средств, а также средней грузоподъемности подвижного состава автотранспортных предприятий и строительных организаций, класса дорог, по которым осуществляется движение, и зависят от класса перевозимых грузов.

Калькуляция транспортных расходов составляется на перевозку сборных железобетонных каналов (лотков) для тепловых сетей.

Выполнение данного расчета производится в следующем порядке. Сначала из приложения I (табл. Г1 1.1) согласно варианта, определенного по последней цифре номера зачетной книжки, выписываются номера заводов-изготовителей иепроходных каналов и номера строек. После этого из общего ситуационного плана (рис.

П 1) по этим номерам делается выкопировка для определения конкретной транспортной схемы доставки иепроходныхканалов на стройплощадку. При этом длина местных подъездных железнодорожных веток, которые на общем ситуационном плане условно изображены вместе с товарными станциями черными прямоугольниками, принимается в соответствии с данными приложения 1 (табл. П 1.2).

По условиям задания каждую стройку снабжают два завода-изготовителя. От одного завода каналы перевозятся смешанным способом, т.е. железнодорожным и автомобильным, а от другого — только автомобильным. Удельные веса поставок от разных заводов, а также тип непроходного канала также приведены в приложении 1 (‘табл. I I 1.2).

В соответствии с установленной тарифной схемой определение транспорт ных расходов производится по типовой форме № 10 ( таблица 1).

ТИПОВАЯ КАЛЬКУЛЯЦИЯ №1

ТИПОВАЯ КАЛЬКУЛЯЦИЯ № 1

транспортных расходов на 1 т сборных железобетонных каналов для тепловых сетей

1.Вид отпускной цены — франко-транспортные средства на заводе- изготовителе

2.Наименование поставщиков и удельный вес поставки: Завод А — 35%; Завод Б -65%

Источник: infopedia.su

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Настоящие Методические указания по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений (в дальнейшем — Методические указания) разработаны во исполнение постановления Госстроя России от 11.02.98 № 18-15 “О переходе на новую сметно-нормативную базу ценообразования в строительстве” и предназначены для разработки сборников (каталогов) сметных цен на материалы, изделия, конструкции (далее — сборники СЦ на материалы) и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений (далее — сборники СЦ на перевозку грузов для строительства) с целью обеспечения организациями-разработчиками единого порядка разработки этих документов и подготовки к обработке на машинных носителях.

Указанные сборники применяются в обязательном порядке при строительстве, осуществляемом за счет средств государственных бюджетов всех уровней и целевых внебюджетных фондов. Они являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории Российской Федерации, и используются при разработке сборников ЕР различного назначения (федеральных, региональных, отраслевых).

Порядок разработки сметных цен, установленный настоящими Методическими указаниями, является обязательным для всех организаций-разработчиков.

1.2. Сметные цены определяют нормативную сумму затрат на материалы (на установленную единицу измерения) франко-приобъектный склад строительной площадки.

1.3. Сметные цены на материалы предназначены для определения сметной стоимости строительно-монтажных (ремонтно-строительных) работ и применяются при составлении сметной документации на строительство предприятий, зданий и сооружений, а также при разработке укрупненных сметных норм на конструкции и виды работ.

1.4. Сборники СЦ на материалы по своему назначению подразделяются на:

федеральный ,

территориальные ,

Сборники СЦ на материалы разрабатываются в базисном уровне цен по состоянию на 1 января 2000 г.

1.4.1. Федеральный сборник СЦ на материалы , разрабатываемый в уровне цен для базового района страны (Московская область), утверждается и вводится в действие Госстроем России с включением в Перечень действующих нормативных документов в строительстве и является основой для разработки сборников федеральных единичных расценок (сборников ФЕР).

1.4.2. Территориальные сборники СЦ на материалы , включающие в свой состав полный набор материалов, применяемых в соответствующем регионе, и разрабатываемые для административно-территориальных единиц Российской Федерации (регионов), утверждаются и вводятся в действие администрациями субъектов Российской Федерации, регистрируются в Госстрое России и включаются в Перечень действующих нормативных документов в строительстве в соответствии с требованиями руководящих документов по строительству (РДС 10-202-94).

Территориальные сборники СЦ на материалы служат основанием для составления сметной документации на строительство, осуществляемое в соответствующих административно-территориальных единицах (регионах) страны.

1.4.3. Отраслевые сборники СЦ на материалы , включающие в свой состав полный набор материалов, используемых для производственных объектов, и разрабатываемые для специализированных видов строительства (энергетическое, транспортное, водохозяйственное, горнокапитальное, газопроводы, связь, отдельные виды промышленных объектов и т.п.), утверждаются министерствами Российской Федерации, другими федеральными органами исполнительной власти и отраслевыми структурами (далее — федеральные органы и отраслевые структуры), согласовываются, регистрируются в Госстрое России и включаются в Перечень действующих нормативных документов в строительстве в соответствии с требованиями руководящих документов по строительству (РДС 10-201-94).

Отраслевые сборники СЦ на материалы, разработанные и утвержденные федеральными органами и отраслевыми структурами, после согласования с Госстроем России могут быть включены отдельными разделами в Федеральный сборник СЦ на материалы.

Отраслевые сборники СЦ на материалы, привязанные к местным условиям строительства, предназначены для составления сметной документации по специализированным стройкам, в том числе линейным.

1.5. Сборники СЦ на перевозки грузов для строительства разрабатываются в базисном уровне цен по состоянию на 1 января 2000 г.

Сборники СЦ на перевозки грузов для строительства по своему назначению подразделяются на территориальные и отраслевые и предназначаются для определения транспортных расходов при составлении сметных цен на материалы, изделия и конструкции.

1.5.1. Территориальные сборники СЦ на перевозки грузов для строительства , разрабатываемые для каждой из территориальных единиц Российской Федерации, содержат сметные цены на услуги, связанные с железнодорожными, автомобильными, речными (морскими), тракторными и другими перевозками. Сборники утверждаются и вводятся в действие администрациями субъектов Российской Федерации, регистрируются в Госстрое России и включаются в Перечень действующих нормативных документов в строительстве в соответствии с РДС 10-202-94.

1.5.2. Отраслевые сборники СЦ на перевозки грузов для строительства , разрабатываемые для специализированных видов строительства, содержат сметные цены на услуги, связанные с железнодорожными, автомобильными, речными (морскими), тракторными и другими перевозками. Сборники утверждаются и вводятся в действие федеральными органами и отраслевыми структурами, регистрируются в Госстрое России и включаются в Перечень действующих нормативных документов в строительстве в соответствии с РДС 10-202-94.

2. ОРГАНИЗАЦИЯ РАЗРАБОТКИ СБОРНИКОВ СМЕТНЫХ ЦЕН НА МАТЕРИАЛЫ И СБОРНИКОВ СМЕТНЫХ ЦЕН НА ПЕРЕВОЗКУ ГРУЗОВ ДЛЯ СТРОИТЕЛЬСТВА

2.1. Общее методическое руководство разработкой сборников СЦ, координацию и контроль за разработкой осуществляет Управление ценообразования и сметного нормирования в строительстве и жилищно-коммунальном хозяйстве Госстроя России (далее – Управление ценообразования).

2.2. Разработка Сборника СЦ на материалы федерального назначения производится организациями-разработчиками, определяемыми Управлением ценообразования. В техническом задании указываются основания для разработки Сборника СЦ на материалы, сроки (этапы) выполнения работ, основные цели и задачи, нормативные источники, которыми следует руководствоваться при разработке, и общая стоимость работ.

Разработанный проект Сборника СЦ на материалы проходит экспертизу в организациях, рекомендуемых Управлением ценообразования. Экспертные заключения рассматриваются Межведомственной комиссией (МВК) по разработке документов по ценообразованию в строительстве Госстроя России и на их основе организации-разработчики вносят в проект Сборника СЦ на материалы соответствующие коррективы.

Откорректированный Сборник СЦ на материалы передается в Управление ценообразования, которое представляет его на утверждение в установленном порядке.

2.3. Для контроля за ходом работ, связанных со сбором, анализом и обработкой исходных данных для разработки территориальных сборников СЦ на материалы, образуются межведомственные комиссии (МВК) при администрациях субъектов Российской Федерации. В состав МВК целесообразно включать представителей администрации субъекта Российской Федерации, регионального центра по ценообразованию в строительстве (РЦЦС), территориального органа экспертизы и лицензирования строительной деятельности, ведущих подрядных строительных организаций и предприятий стройиндустрии, институтов-разработчиков сметных цен для конкретного региона, управлений (отделений) железных дорог МПС России, территориальных сбытовых организаций, транспортных предприятий и хозяйств, основных организаций-заказчиков, представителей субподрядных организаций и др.

2.4. Разработка территориальных сборников СЦ на материалы и территориальных сборников СЦ на перевозку грузов для строительства осуществляется организациями-разработчиками под руководством региональных центров по ценообразованию в строительстве (РЦЦС), прошедших аккредитацию в Госстрое России. В тех регионах, где центры не созданы или не прошли аккредитацию, руководство разработкой сборников осуществляется МВК, создаваемыми соответствующими решениями органов управления. Организации-разработчики территориальных сборников СЦ назначаются решениями администрации соответствующего субъекта Российской Федерации из числа ведущих региональных организаций по строительному проектированию.

Разработанные проекты территориальных сборников СЦ проходят соответствующую территориальную экспертизу. На основе экспертных заключений организации-разработчики вносят необходимые коррективы. Откорректированные материалы передаются в РЦЦС для рассмотрения и утверждения администрацией субъекта Российской Федерации. Утвержденные территориальные сборники СЦ регистрируются в Госстрое России, после чего включаются в состав действующей сметно-нормативной базы.

2.5. Разработка отраслевых сборников СЦ на материалы и отраслевых сборников СЦ на перевозку грузов для строительства осуществляется, как правило, ведущими отраслевыми институтами по строительному проектированию, назначаемыми федеральными или отраслевыми органами управления, на основе соответствующих договоров.

Разработанные проекты отраслевых сборников СЦ проходят экспертизу в отраслевых экспертных органах. Откорректированные материалы представляются на заключение (согласование) в Госстрой России, утверждаются соответствующими федеральными органами или отраслевыми структурами и вводятся в действие.

2.6. Утвержденные сборники СЦ всех назначений в целях их регистрации и включения в Перечень действующих нормативных документов в строительстве представляются в Управление ценообразования Госстроя России в 2 экземплярах на бумажных и машинных носителях.

2.7. Финансирование разработок сборников СЦ всех назначений рекомендуется осуществлять заинтересованными министерствами Российской Федерации, другими федеральными органами исполнительной власти, отраслевыми структурами, администрациями субъектов Российской Федерации с учетом отчислений заказчиков на создание сметно-нормативной базы согласно письму Госстроя России от 15.04.98 № БЕ-19-10/12, а также исходя из возврата на договорной основе затраченных на разработку и издание средств за счет реализации изданной продукции.

Утвержденные сборники СЦ всех назначений передаются на издание и распространяются в установленном порядке.

2.8. Разработка сборников СЦ всех назначений осуществляется в следующей последовательности:

составление макета сборника;

корректировка (проверка) исходных данных с отбором информации (условия поставки, расстояния и др.) в соответствии с полученным заданием на разработку;

разработка сметных цен на основе исходных данных;

компоновка и оформление проекта сборника;

рассмотрение проекта документа МВК (РЦЦС);

корректировка проекта сборника по полученным замечаниям и представление на утверждение.

2.9. Макет сборника СЦ на материалы разработчиками составляется по форме, приведенной в прил. 1. В ценах, помещаемых в таблицу, не учитывается НДС и налог с продаж.

Для сборников СЦ на материалы за основу принимается номенклатура

материалов, изделий и конструкций, имеющаяся в действующих сборниках СЦ. В состав макета включаются материалы, которые используются непосредственно в регионе или отрасли. Номенклатура должна предусматривать новые виды материалов, применяемых в данной отрасли, регионе или конкретном проекте.

Номенклатура сборников (каталогов) должна быть проанализирована и откорректирована с учетом более удобного применения. Так номенклатуру железобетонных и бетонных изделий нового сборника (каталога) целесообразно принять в единицах измерения на куб. м, кв. м, п.м. с применением соответствующих доплат за стоимость арматуры, закладных деталей, улучшенную отделку и т.п. на те же единицы измерения.

2.10. При подготовке макета сборника СЦ на перевозку грузов для строительства разработчиками уточняется номенклатура сметных цен, которые должны войти в сборник. При этом за основу принимается номенклатура строительных грузов, имеющаяся в действующем сборнике СЦ на перевозки. В номенклатуру должны быть включены в обязательном порядке новые виды строительных грузов.

2.11. Сборники СЦ на материалы и сборники СЦ на перевозку грузов для строительства рекомендуется постоянно поддерживать на машинных (электронных) носителях с систематической корректировкой (обновлением, перерасчетом).

3. РАЗРАБОТКА СБОРНИКОВ СМЕТНЫХ ЦЕН НА МАТЕРИАЛЫ И СБОРНИКОВ СМЕТНЫХ ЦЕН НА ПЕРЕВОЗКУ ГРУЗОВ ДЛЯ СТРОИТЕЛЬСТВА

3.1. Исходные данные для разработки сборников сметных цен на материалы и сборников сметных цен на перевозку грузов для строительства

3.1.1. Исходными данными для разработки Федерального сборника СЦ на материалы являются:

Сборник сметных цен на материалы, изделия и конструкции (СНиП 4.04-91) в пяти частях, а также сборник (СНиП IV-4-82), часть V “Материалы, изделия и конструкции для монтажных и специальных строительных работ”, утвержденные Госстроем СССР;

отпускные цены поставщиков материальных ресурсов в базовом районе (Московская область) по состоянию на 1 января 2000 г.;

расчетные показатели и средний размер затрат по данным транспортных предприятий на автомобильные, железнодорожные, речные (морские) и другие перевозки строительных грузов по их укрупненной номенклатуре в границах базового района (Московская область) по состоянию на 1 января 2000 г.;

стоимость услуг снабженческих организаций (включая внешнеэкономические по таможенным пошлинам и сборам), товарных бирж, осуществляющих обеспечение строек государственного заказа Московской области отдельными видами материально-технических ресурсов;

заготовительно-складские расходы, включая затраты на комплектацию материалов.

3.1.2. Исходными данными для разработки территориальных сборников СЦ на материалы являются:

действующий региональный сборник СЦ на материалы, применяемый в соответствующем регионе;

отпускные цены поставщиков материальных ресурсов в соответствующей административно-территориальной единице страны по состоянию на 1 января 2000 г.;

территориальные сборники СЦ на перевозку грузов для строительства;

стоимость услуг снабженческих организаций (включая внешнеэкономические по таможенным пошлинам и сборам), товарных бирж, обеспечивающих снабжение региональных строек государственного заказа отдельными видами материально-технических ресурсов;

заготовительно-складские расходы, включая затраты на комплектацию материалов.

3.1.3. Исходными данными для разработки отраслевых сборников СЦ на материалы являются:

ранее разработанные для специализированных строек (в т.ч. линейных) ведомственные каталоги сметных цен на местные строительные материалы;

Сборник сметных цен на материалы, изделия и конструкции (СНиП 4.04-91) в пяти частях, а также аналогичный сборник (СНиП IV-4-82), часть V “Материалы, изделия и конструкции для монтажных и специальных строительных работ”, утвержденные Госстроем СССР, по разделам Сборника, касающимся специальных видов работ;

отпускные цены поставщиков специальных видов материальных ресурсов в соответствующих административно-территориальных единицах страны по состоянию на 1 января 2000 г.;

отраслевые сборники СЦ на перевозку грузов для строительства;

стоимость услуг снабженческих организаций (включая внешнеэкономические по таможенным пошлинам и сборам), товарных бирж, обеспечивающих снабжение специализированных ведомственных строек государственного заказа отдельными видами материально-технических ресурсов;

заготовительно-складские расходы, включая затраты на комплектацию материалов.

3.1.4. Исходными данными для разработки территориальных и отраслевых сборников СЦ на перевозку грузов для строительства являются:

Сборник сметных цен на перевозки грузов для строительства (СНиП 4.04-91), часть I “Железнодорожные и автомобильные перевозки”, часть II “Речные перевозки”;

действующие системы тарифов на железнодорожные, автомобильные, речные (морские) и другие перевозки, стоимость погрузочно-разгрузочных работ в портах, портовых сборов в комплексе с системой индексации на указанные тарифы, сборы и услуги;

разработанные территориальные сборники СЦ на машины для определения стоимости тракторных перевозок и сопровождаемых их погрузочно-разгрузочных работ.

расчетные показатели и средний размер затрат по данным транспортных предприятий на все виды перевозок строительных грузов по их укрупненной номенклатуре.

3.2 Содержание и структура сборников сметных цен на материалы

3.2.1. Сборники СЦ на материалы всех назначений предусматривают в своем составе сметные цены по состоянию на 1 января 2000 г.

Форма таблицы сборника СЦ на материалы приведена в прил. 1.

3.2.2. Сборники (каталоги) сметных цен на материалы состоят из следующих частей:

Часть I “Материалы для общестроительных работ”;

Часть II “Строительные конструкции и изделия”;

Часть III “Материалы и изделия для санитарно-технических работ”;

Часть IV “Бетонные, железобетонные и керамические изделия. Нерудные материалы. Товарные бетоны и растворы”;

Часть V “Материалы, изделия и конструкции для монтажных и специальных строительных работ”.

3.2.3. Оформление обложки, титульных листов и первой страницы Федерального сборника СЦ на материалы следует осуществлять в соответствии с прил. 2, а оформление обложки территориальных и отраслевых сборников СЦ на материалы -согласно прил. 3.

3.2.4. В ходе разработки и применения сборников СЦ на материалы целесообразно соблюдать принцип материалов-представителей, выделяемых из группы однородных ресурсов по унифицированной номенклатуре, аналогичной приведенным в приложении 4 (форма № 4) к Методическим рекомендациям (письмо Госстроя России от 04.06.93 № 12-146) и в приложении 2 (форма № 4) к Методическим рекомендациям (письмо Госстроя России от 05.11.93 № 12-275). Данный подход позволяет сократить количество наименований ресурсов, по которым ведется прямое отслеживание (маркетинг) отпускных цен текущего уровня. Прямое отслеживание следует вести по материалам-представителям. По остальным ресурсам соответствующей группы, примыкающим к материалу-представителю, отпускные цены при очередном их фиксировании определяются прямым применением текущего индекса изменения стоимости материалов, рассчитанного по материалу-представителю.

3.2.5. Ресурсы, включаемые в состав сборников СЦ на материалы, подразделяются по классам продукции и группам, кодируются в зависимости от их назначения по десятизначной системе с применением Общероссийского классификатора продукции ОК 005-93, введенного в действие постановлением Госстандарта России от 30.12.93 № 301, а также отраслевого классификатора. При этом соблюдается принцип: первые два знака означают класс продукции, следующий знак -подкласс продукции, после чего два знака — группа и подгруппа продукции, затем один знак — вид продукции, а остальные знаки – порядковый номер материала, изделия или конструкции.

Эталонная запись кодов приведена в прил. 4.

3.3. Разработка сборников сметных цен на материалы

3.3.1. Сметная цена на материал формируется на основе следующих ее составляющих элементов:

отпускной цены (с учетом тары, упаковки и реквизита);

наценки (надбавки) снабженческо-сбытовых организаций;

таможенных пошлин и сборов (при получении из-за границы);

стоимости транспортировки и погрузочно-разгрузочных работ (как правило, стоимость погрузочных работ учитывается непосредственно отпускной ценой, а стоимость разгрузочных работ — в составе единичных расценок на строительно-монтажные и ремонтно-строительные работы);

заготовительно-складских расходов, включая затраты на комплектацию.

3.3.2. Для получения информации о материалах, поставляемых в регион для строительства и капитального ремонта зданий и сооружений, в ремонтно-строительные подразделения, предприятия-изготовители соответствующей продукции, снабженческие и другие организации направляются опросные листы по установленной в регионе форме, где должны быть приведены следующие данные:

коды ОКП и отраслевой;

вид “франко”, принятый в отпускных ценах;

отпускные цены предприятия-поставщика;

наценки снабженческих организаций.

Представляемая информация о поставляемой продукции и ценах подлежит анализу и обработке в организации-разработчике сборников СЦ на материалы и в РЦЦС (МВК).

Результаты анализа, обработки и обобщения полученной информации о стоимости материалов отражаются в форме калькуляции, приведенной в прил. 5. Аналогично составляются калькуляции для строек, расположенных в районах Крайнего Севера и местностях, приравненных к ним, а также для специализированных строек, в т.ч. линейных.

По решению МВК допускается приведение отпускных цен на одноименную продукцию к уровню средневзвешенных (средних) цен.

3.3.3. Транспортная составляющая сметной цены в территориальных и отраслевых сборниках СЦ на материалы может определяться на основе:

фиксированного на определенный период процента (доли) к усредненной отпускной цене на любой вид или на соответствующий вид (группу) материалов, используемых в регионе;

расчетов стоимости, составляемых исходя из фактически сложившейся в регионе или расчетной (прогнозной), т.е. установленной участниками строительства, транспортной схемы поставки соответствующего вида (группы) материалов.

Для строек, расположенных в районах Крайнего Севера и местностях, приравненных к ним, а также для специализированных строек, в т.ч. линейных, рекомендуется вести определение сметных цен на материалы на основе транспортных схем, обоснованных проектом организации строительства (ПОС).

Для отдельных наименований продукции (например: стальные строительные конструкции, поставляемые с заводов-изготовителей, расположенных вне территории региона, сборные железобетонные конструкции пролетных строений мостов и т.п.) транспортная составляющая сметной цены в сборнике (каталоге) не учитывается. В этих случаях она рассчитывается по фактической транспортной схеме при составлении сметной документации, о чем в технической части соответствующего сборника СЦ на материалы делается необходимая запись.

3.3.4. Метод определения в регионе транспортной составляющей в проценте (доле) к усредненной отпускной цене основывается на базе статистических и бухгалтерских данных.

В качестве статистических данных могут быть использованы сведения о затратах по транспортировке грузов строительного характера из строки 14 формы № 5-з (квартальная) федерального статистического наблюдения, утвержденной постановлением Госкомстата России от 10.11.98 № 110, а также аналогичные сведения из региональных источников.

В качестве бухгалтерских данных могут быть использованы сведения из первичного бухгалтерского учета подрядных организаций (счет № 20).

На основании статистических и бухгалтерских данных, полученных за какой-то фиксированный период (например, за предыдущий отчетный год), определяется стоимость перевозок строительных грузов. При этом стоимость перевозок может быть дифференцирована раздельно по видам перевозок (автомобильным, железнодорожным, водным и другими видами транспорта).

Затраты по перевозке, соотнесенные к затратам на приобретение материальных ресурсов составляют процент (долю) к отпускным ценам. Расчеты могут быть проведены, как в целом по всей номенклатуре, так и дифференцированно — по видам (группам) материалов. Анализ транспортной составляющей целесообразно продолжать и в последующем для выявления более точной зависимости и тенденции в изменении этой зависимости. С этой же целью для сопоставления могут быть использованы статистические и бухгалтерские данные за предыдущие годы, а также сметная и расчетная документация по ранее завершенным стройкам.

3.3.5. При определении в регионе или по отдельной крупной стройке транспортной составляющей исходя из транспортных схем поставки материальных ресурсов следует провести анализ или расчеты согласно пунктам 3.3.6 — 3.3.10, а также разработать и использовать сборники сметных цен на перевозку грузов для строительства по элементам затрат, имеющим место при доставке ресурсов на стройки.

Транспортные схемы с расстояниями, видами транспортирования и другими условиями поставки по соответствующим видам (группам) ресурсов фиксируются в регионе по состоянию на 1 января 2000 г. Целесообразно предусмотреть возможность уточнения этих схем в последующий период на основе изменяющихся исходных данных.

При этом могут быть использованы транспортные схемы на основе:

фактически сложившихся параметров по состоянию на 1 января 2000 г., которые могут быть установлены в результате анализа и обобщения бухгалтерских документов, в том числе усредненных расстояниях перевозки, видов транспорта, а также других условий поставки ресурсов;

расчетных обоснований, с использованием зафиксированных в регионе.

3.3.6. При определении исходных данных по всем видам материалов следует принимать реальные и наиболее экономичные схемы их перевозки от предприятий-изготовителей (поставщиков) до районов сосредоточенной застройки.

Транспортные схемы в зависимости от вида “франко”, принятого в отпускных ценах на материалы, должны учитывать условия и расстояния их транспортировки последовательно:

от предприятия-поставщика до станции (порта, пристани) отправления;

от станции (порта, пристани) отправления до станции (порта, пристани) назначения, на которой имеется база (склад) подрядной организации;

от станции (порта, пристани) назначения до приобъектного склада строительной площадки;

от предприятия-поставщика до приобъектного склада строительной площадки (при прямых перевозках).

Наиболее распространенные виды возможных транспортных схем приведены в прил. 6.

Места приемки и разгрузки материалов на железнодорожных станциях, открытых для грузовых операций, на которых имеются склады (базы) подрядной организации, или на ведомственных ветках (собственных или арендуемых, включая ветки строительных баз), должны быть подтверждены управлением (отделением) железной дороги МПС России. При определении расстояний поставок материалов по железной дороге должны учитываться установленные нормальные направления грузопотоков с соблюдением минимальных расстояний, на которые железная дорога принимает к транспортировке материалы, а также степень загрузки железной дороги в соответствующем районе.

Автомобильные перевозки материалов, как правило, следует принимать на расстояние до 200 километров. В отдельных случаях (отсутствие железных дорог в районе изготовления и потребления строительных грузов, непринятия железной дорогой этих грузов и в других подобных случаях) перевозка материалов автомобильным транспортом на расстояние более 200 км допускается по согласованию с МВК.

Транспортные схемы на местные материалы не должны учитывать использование перевалочных баз и складов, за исключением смешанных перевозок, при которых использование прирельсовых (припортовых) складов обусловлено технологией перевозки и хранения грузов. В случае, когда по местным условиям, в виде исключения, доставка материалов производится с использованием промежуточных баз (складов), дополнительные транспортные затраты, обоснованные проектом организации строительства (ПОС) или другими обосновывающими документами, должны учитываться в виде поправок непосредственно в сметной документации.

При строительстве в городах на территории застроенных кварталов, если ПОС предусмотрено устройство перевалочной базы для складирования бетонных и железобетонных изделий, других материалов и конструкций, дополнительные затраты на транспортировку этих изделий и погрузочно-разгрузочные работы определяются расчетом, исходя из количества изделий, завозимых на перевалочную базу, и учитываются непосредственно в сметах.

3.3.7. Сведения об источниках получения материалов, способах и расстояниях их доставки на строительные площадки (территории строительства) с указанием используемых транспортных средств и видов дорог приводятся в сводной ведомости, составляемой организацией-разработчиком на основе данных подрядных организаций, определенных МВК, по форме прил. 7. Указанная ведомость утверждается МВК. В дальнейшем она постоянно отслеживается и при необходимости корректируется и переутверждается с учетом мнения участников строительства.

3.3.8. В отдельных случаях, при соответствующих обоснованиях, могут предусматриваться тракторные перевозки. При этом организации-разработчики сметных цен, исходя из реальных условий обеспечения строек этими перевозками, определяют их удельный вес (долю) на основании материалов, представленных подрядными организациями, и с учетом перспективы развития сети автомобильных дорог в регионе.

При перевозке материалов в смешанных перевозках (автомобилями и тракторами) следует учитывать в зависимости от местных условий либо перевалку с одного вида транспорта на другой, либо использование тракторов для буксировки автомобилей.

3.3.9. Стоимость подачи и уборки вагонов следует принимать в соответствии с территориальным (отраслевым) сборником СЦ на перевозку грузов для строительства, вводимого в действие с 1 января 2000 г.

Расчет затрат на подачу (уборку) несамоходных грузовых судов с расформировочного рейда порта к причалам грузоотправителя (грузополучателя) под погрузку (выгрузку) материалов необходимо выполнять с участием строительных организаций по форме, приведенной в прил. 8.

Размер затрат на паромную переправу автомобильного транспорта через реку определяется по данным организации-владельца переправы, а при отсутствии таких данных — по расчету, составленному в соответствии с формой, приведенной в прил. 9.

3.3.10. Определение размера затрат на перевозку материалов проводится по форме типовой калькуляции транспортных расходов, приведенной в прил. 10.

Калькуляции транспортных расходов составляются по укрупненной номенклатуре материалов, принятой при подготовке данных об условиях и расстояниях перевозки этих материалов.

Позиции укрупненной номенклатуры должны быть специфицированы. По каждой позиции должен быть определен материал-представитель с указанием его технической характеристики. В случае, когда позиция укрупненной номенклатуры включает виды (разновидности) материалов, технические характеристики (параметры) которых существенно различаются, оказывая значительное влияние на величину транспортных расходов (габаритность, масса и т.п.), калькуляции транспортных расходов следует составлять по двум (или нескольким) материалам-представителям.

Номенклатура материалов-представителей утверждается МВК.

При определении размера затрат, включаемых в калькуляцию транспортных расходов, следует учитывать класс груза (при автомобильных и тракторных перевозках), тарифную схему и норму загрузки вагонов (при железнодорожных перевозках), тарифную схему (при водных перевозках), а также условия и расстояния перевозки.

Затраты на перевозку грузов автомобильным, железнодорожным, водным и тракторным транспортом, а также затраты на погрузочно-разгрузочные работы определяются по сметным ценам на перевозку грузов для строительства.

Затраты, связанные с транспортированием строительных грузов железнодорожным и речным подвижным составом, находящимся в ведении строительных организаций, следует учитывать по отдельному расчету в сметной документации в соответствии с ПОС.

При перевозке материалов автомобильным транспортом с использованием универсальных контейнеров затраты следует учитывать в следующем порядке:

для груженых контейнеров принимается их номинальная масса (грузоподъемность);

при перевозке порожних контейнеров в пределах города, подаче их под погрузку или при возврате их после разгрузки принимается их фактическая масса (собственный вес контейнера);

при перевозке порожних контейнеров в междугородном или межрегиональном сообщениях расстояние перевозки принимается не более чем на 200 км по их фактической массе (собственному весу контейнера).

Затраты на обратную доставку специальных контейнеров, пакетов и поддонов, предназначенных для перевозки кирпича автомобильным транспортом, в калькуляциях сметных цен не учитываются.

Для учета в калькуляциях транспортных расходов повышенных тарифов на перевозку грузов автомобильным транспортом по грунтовым дорогам в период бездорожья (по климатическим условиям) МВК устанавливает средний размер повышения тарифов на перевозки грузов исходя из условий осуществления строительства в соответствующем регионе.

Сметные цены на погрузочно-разгрузочные работы при железнодорожных и автомобильных перевозках, как правило, устанавливаются для строек, расположенных в районах с поясным коэффициентом к заработной плате, равным 1. Для других районов следует применять поправочные коэффициенты к сметным ценам на погрузочно-разгрузочные работы, приводимые в сборнике СЦ на перевозку грузов для строительства.

При перевозке строительных грузов тракторами с прицепами затраты на погрузочно-разгрузочные работы следует учитывать по сметным ценам, установленным для автомобильных перевозок.

Размер расходов по доставке материалов следует определять с учетом массы брутто. Переходные коэффициенты от массы нетто к массе брутто принимаются по сборнику сметных цен на перевозки грузов для строительства, часть I, раздел 2А (СНиП 4.04-91).

3.3.11. Сметные цены на тару, упаковку и реквизит (в случаях, когда они не учтены в отпускной цене) принимаются по сборнику сметных цен на перевозки грузов для строительства, часть I, раздел 2А (СНиП 4.04-91) с переходом от сметных цен на 01.01.91 к текущему уровню цен путем применения индексов изменения сметной стоимости строительно-монтажных работ, утвержденных администрациями соответствующих регионов.

3.3.12. Заготовительно-складские расходы определяются на основании расчетов, исходя из сложившихся в регионе условий. По стройкам, финансируемым из федерального бюджета, они принимаются по нормам СНиП 4-91 в процентах от стоимости материалов, в том числе:

по строительным материалам, изделиям и конструкциям (за исключением металлоконструкций) — 2 %;

по металлическим строительным конструкциям — 0,75 %;

по оборудованию — 1,2 %.

3.3.13. Затраты на услуги снабженческих организаций-посредников учитываются, в случае обоснования целесообразности таких затрат, в размерах устанавливаемых МВК по отдельным группам материальных ресурсов.

3.4. Содержание и структура сборников сметных цен на перевозку грузов для строительства

3.4.1. Территориальные и отраслевые сборники СЦ на перевозку грузов для строительства разрабатываются в сметных ценах по состоянию на 1 января 2000 г. в составе двух частей.

часть I “Железнодорожные и автомобильные перевозки” должна предусматривать в своем составе следующие разделы:

раздел 1 “Сметные цены на погрузочно-разгрузочные работы при железнодорожных и автомобильных перевозках”;

раздел 2 “Сметные цены на тару, упаковку и реквизит”;

раздел 3 “Сметные цены на тару и упаковку для районов Крайнего Севера и местностей, приравненных к ним”;

раздел 4 “Сметные цены на перевозку грузов автомобильным транспортом”;

раздел 5 “Сметные цены на перевозку грузов тракторами с прицепами””;

раздел 6 “Сметные цены на перевозку грузов железнодорожным транспортом”;

раздел 7 “Кратчайшие тарифные расстояния между основными станциями железных дорог Российской Федерации”.

Часть II “Водные (речные, морские) перевозки” должна предусматривать в своем составе следующие разделы:

раздел 1 “Сметные цены на погрузочно-разгрузочные работы”;

раздел 2 “Сметные цены на водные (речные, морские) перевозки”;

раздел 3 “Кратчайшие тарифные расстояния между основными портами и пристанями по бассейнам рек внутренних водных путей Российской Федерации”.

3.4.2. Территориальные и отраслевые сборники СЦ на перевозку грузов для строительства должны иметь общие указания по каждому разделу.

В общих указаниях приводятся данные о назначении содержащихся в разделе сведений, порядок пользования ими, а также ссылки на имеющиеся в сборнике приложения. Изложение общих указаний должно соответствовать требованиям СНиП 10-01-94 и СП 81-01-94.

3.4.3. Сметные цены на погрузочно-разгрузочные работы, приводимые в сборниках СЦ на перевозку грузов для строительства, предназначены для определения стоимости этих работ при железнодорожных, автомобильных (тракторных) и других перевозках строительных материалов, изделий и конструкций в случае их перевалки с одного вида транспорта на другой. Как правило, стоимость погрузочных работ учитывается в отпускных ценах на материалы, изделия и конструкции, а стоимость разгрузочных работ -в составе ЕР на работы.

В территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства должно быть указано, что сметные цены на погрузочно-разгрузочные работы могут приниматься:

по сборнику сметных цен на перевозки грузов для строительства, часть I, раздел 1 (СНиП 4.04-91) с переходом от сметных цен на 01.01.91 к уровню этих цен на 01.01.2000 путем применения индексов изменения сметной стоимости строительно-монтажных работ утвержденных администрациями соответствующих регионов;

в размере цен, фактически сложившихся в регионе и зафиксированных в региональных или других (например, ведомственных) документах по состоянию на 01.01.2000;

по сборнику сметных цен на перевозку грузов, вновь разработанному на основе методических положений, приведенных в подразделе 3.5.1.

Номенклатуру строительных материалов, изделий и конструкций , по которой необходимо рассчитывать сметные цены на погрузочно-разгрузочные работы при железнодорожных и автомобильных перевозках, следует принимать из таблицы, приведенной в разделе 1 СНиП 4.04-91 с необходимыми уточнениями и дополнениями этой номенклатуры в последующий период.

3.4.3.2. Сметные цены на тару, упаковку и реквизит предназначены для учета в составе транспортных расходов при разработке сметных цен на материалы, изделия и конструкции. Цены учитывают затраты по затариванию, упаковке, закреплению грузов при их транспортировке в соответствии с действующими государственными стандартами и техническими условиями, в т.ч. при их транспортировке в районы Крайнего Севера и местности, приравненные к ним.

В территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства должно быть указано, что сметные цены на тару, упаковку и реквизит могут приниматься по:

сборнику сметных цен на перевозки грузов для строительства, часть I, раздел 2А, прил.1 и раздел 2Б (СНиП 4.04-91) с переходом от сметных цен на 01.01.91 к уровню этих цен на 01.01.2000 путем применения соответствующего регионального индекса;

ценам, фактически сложившимся в регионе и зафиксированных в региональных или других (например, ведомственных) документах по состоянию на 01.01.2000;

сборнику сметных цен на перевозку грузов, вновь разработанному на основе методических положений, приведенных в подразделе 3.5.2.

Номенклатуру материалов, изделий и конструкций, для которых необходимо разработать сметные цены на тару, упаковку и реквизит, рекомендуется принимать из разделов 2А и 2Б СНиП 4.04-91 с необходимыми уточнениями и дополнениями этой номенклатуры в последующий период.

При строительстве в районах Крайнего Севера и местностях, приравненных к ним, необходимо привести перечень этих районов с учетом изменений законодательства Российской Федерации, произошедших в период 1992-1999 годов.

3.4.3.3. Сметные цены на перевозку грузов для строительства автомобильным транспортом предназначены для определения стоимости перевозки материалов, изделий и конструкций для строительства. Они определяются исходя из действующих в Российской Федерации тарифов на автомобильные перевозки, установленные для условий перевозки грузов бортовыми автомобилями и автомобилями-самосвалами независимо от грузоподъемности транспортных средств, а также средней грузоподъемности подвижного состава автотранспортных предприятий и строительных организаций, класса дорог, по которым осуществляется движение. Тарифы зависят от класса перевозимых грузов и расстояния перевозки.

В территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства должно быть указано, что сметные цены на перевозку грузов автомобильным транспортом могут приниматься по:

сборнику сметных цен на перевозки грузов для строительства, часть I, раздел 3А (СНиП 4.04-91) с переходом от сметных цен на 01.01.91 к уровню этих цен на 01.01.2000 путем применения соответствующего регионального индекса;

ценам, фактически сложившихся в регионе и зафиксированных в региональных или других (например, ведомственных) документах по состоянию на 01.01.2000;

сборнику сметных цен на перевозку грузов, вновь разработанному на основе методических положений, приведенных в подразделе 3.5.3.

В территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства рекомендуется отразить следующее:

общие правила и положения по определению тарифов на автомобильные перевозки, в т.ч. таблицы поясных коэффициентов к провозной плате, номенклатуры и классификации грузов, провозной платы за перевозки различных грузов для строительства;

наименование документа о действующих тарифах на автомобильные перевозки, на основе которых определяются сметные цены на эти перевозки;

сведения о системе индексов к действующим тарифам и сметным ценам на автомобильные перевозки.

3.4.3.4. Сметные цены на перевозку грузов тракторами с прицепами предназначены для определения стоимости перевозки с помощью тракторов, а также для случаев буксировки механизмов для строительства. Для таких перевозок класс грузов, а также затраты на погрузочно-разгрузочные работы, тару, упаковку и реквизит принимаются в соответствии с данными для перевозки грузов автомобильным транспортом.

В территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства должно быть указано, что сметные цены на перевозку грузов тракторами с прицепами могут приниматься:

по сборнику сметных цен на перевозки грузов для строительства, часть I, раздел 3А (СНиП 4.04-91) с переходом от сметных цен на 01.01.91 к уровню этих цен на 01.01.2000 путем применения соответствующего регионального индекса;

в размере цен, фактически сложившихся в регионе и зафиксированных в региональных или других (например, ведомственных) документах по состоянию на 01.01.2000;

по сборнику сметных цен, вновь разработанному на основе методических положений, приведенных в подразделе 3.5.3.

Для данного вида перевозок в территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства должны быть указаны поясные коэффициенты к провозной плате, размеры провозной платы в зависимости от класса груза и расстояния перевозки, а также плата за пробег к пункту первой погрузки и от пункта последней разгрузки.

3.4.3.5. Сметные цены на перевозку строительных грузов железнодорожным транспортом предназначены для определения стоимости перевозки материалов, изделий и конструкций для строительства. Они определяются исходя из действующих в Российской Федерации тарифов на железнодорожные перевозки.

В территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства должно быть указано, что сметные цены на перевозку грузов железнодорожным транспортом могут приниматься по:

сборнику сметных цен на перевозки грузов для строительства, часть I, раздел 4 (СНиП 4.04-91) с переходом от сметных цен на 01.01.91 к уровню этих цен на 01.01.2000 путем применения соответствующего регионального индекса;

действующим на 01.01.2000 тарифам с системой индексов к ним.

В территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства в соответствующих разделах следует привести следующие записи:

ссылки на действующий прейскурант тарифов на железнодорожные перевозки и систему индексов к ним;

основные правила и положения применения тарифов на железнодорожные перевозки, в т.ч. нормы загрузки вагонов для определения стоимости повагонных перевозок грузов для строительства, провозная плата за перевозки различных видов грузов для строительства, а также кратчайшие тарифные расстояния между основными станциями железных дорог Российской Федерации.

В отраслевом сборнике целесообразно отразить особенности, характерные для отрасли, например, о перевозке звеньев верхнего строения пути (путевой решетки), длинномерных рельсовых плетей и блоков стрелочных переводов и т.д.

3.4.3.6. Сметные цены на водные (речные, морские) перевозки грузов предназначены для определения стоимости транспортировки материалов, изделий и конструкций для строительства. Они определяются исходя из действующих в Российской Федерации тарифов на эти перевозки.

В территориальных и отраслевых сборниках СЦ на перевозку грузов для строительства должно быть указано, что сметные цены на водные (речные, морские) перевозки могут приниматься по:

сборнику сметных цен на перевозки грузов для строительства, часть II (СНиП 4.04-91) с переходом от сметных цен на 01.01.91 к уровню этих цен на 01.01.2000 путем применения соответствующих региональных индексов изменения сметной стоимости строительно-монтажных работ, утвержденных администрациями соответствующих регионов;

действующим на 01.01.2000 тарифам с системой индексов к ним.