Здесь заявление на возврат налога по вычету на покупку квартиры и другой недвижимости (комнаты, дома, дачи, земельного участка): форма и бланк, которые можно скачать, образец заполнения, порядок отправки в налоговую. Документ оформляют, если вы получаете налоговый вычет при покупке жилой недвижимости. Подробнее о том как получить имущественный налоговый вычет по недвижимости смотрите по ссылке.

- Заявление на имущественный вычет: порядок оформления

- Общие правила

- Титульный лист заявления (лист 001)

- Банковские реквизиты в заявлении (лист 002)

- Личные данные в заявлении (лист 003)

- Образец заполнения заявления на вычет по расходам на покупку квартиры (комнаты, дома)

- Лист 001

- Лист 002

- Лист 003

- Заявление на возврат в формате Эксель (Excel, XLS)

- Как сдать заявление на вычет по квартире (комнате, дому) в инспекцию

Потратив деньги на покупку квартиры (комнаты, дома) вы вправе вернуть из бюджета 13 процентов от подобных расходов (получить имущественный налоговый вычет). Для этого в налоговую инспекцию по месту жительства сдают декларацию по налогу (форму 3-НДФЛ), документы, которые подтверждают расходы на покупку и заявление на возврат.

Налоговый вычет при строительстве дома

Внимание!

С 2020 года текст заявления на возврат включен непосредственно в состав самой декларации. Теперь это приложение к Разделу 1 формы 3-НДФЛ. Поэтому начиная с 2020 года и позже заполнять такое заявление не нужно. Это необходимо делать лишь при возврате налога за 2019 год и раньше.

Здесь вы найдете официальный бланк заявления на возврат в формате Эксель (Excel), который можно скачать, заполнить и распечатать, а также рекомендации по его заполнению (с образцом заполнения) и отправке в налоговую инспекцию.

Другие образцы заявлений даны здесь:

Заявление на имущественный вычет: порядок оформления

- Подробный порядок оформления и образец заполненной формы заявления на возврат налога. Те строки, которые нужно оформить, заполнены красным шрифтом.

- Чистый бланк заявления на возврат налога в формате Эксель (Excel) (см. файлы внизу страницы). Вы можете его скачать, заполнить ориентируясь на наш образец и указав собственные данные. Здесь же вы найдете образец заполненной формы.

О том, в какие сроки инспекция обязана вернуть налог по заявлению смотрите по ссылке.

Для возврата налога вам нужен счет в любом банке. Если его нет, то счет следует открыть (для этого нужен только паспорт). Также следует знать реквизиты этого счета. Их вписывают в заявление. Узнать нужную информацию вы можете лично в банке или в личном кабинете онлайн, если вы им пользуетесь.

Подробно о том, как это сделать вы узнаете ниже.

Общие правила

Заявление состоит из трех листов. Обязательно нужно заполнить первые два — это титульный и ваши банковские реквизиты. Третий (в нем ваши паспортные данные), нужен если вы не указали свой ИНН. Если он вписан в первый и второй лист, то третий лист можно оставить пустым.

В титульном листе указывают ваши данные и другую информацию о возвращаемом налоге (в вашем случае это налог на доходы физических лиц). На второй лист вписывают ваши банковские реквизиты на которые будут возвращены деньги. Третий лист посвящен индивидуальным сведениям о вас: паспортные данные и место регистрации (прописки).

Если у вас нет данных для заполнения тех или иных строк заявления (например, вам не присвоен ИНН или вы не знаете ОКТМО) не заполняйте их. Самое главное в заявлении на возврат это данные:

- о вас (ФИО). Без них непонятно от кого поступило заявление;

- о ваших банковских реквизитах. Без них непонятно куда платить налог;

- о сумме налога. Без них непонятно в какой сумме вы требуете возврат.

Остальные данные не очень нужны. Поэтому их отсутствие — не критично. Перейдем к порядку заполнения документа.

Заявление можно заполнить от руки печатными буквами, а можно и на компьютере. Но подпись на заявлении обязательно должна быть «живая» (то есть нанесенная от руки). Ее проставляют только на титульном листе.

Вы можете подать заявление сразу за несколько лет. Например, за 2017, 2018 и 2019 годы. В этом случае нужно составить не одно, а три заявления. На каждый год свое.

При покупке недвижимости вы можете претендовать на возврат налога как со стоимости самой квартиры (комнаты, дома), так и с расходов на уплату процентов по ипотечному кредиту. В заявлении нужно указать общую сумму к возврату без ее разбивки на налог со стоимости квартиры и с расходов по ипотеке. То есть разделять их в заявлении не нужно. В заявлении следует указать сумму налога к возврату. Она будет вписана в вашей декларации по налогу на доходы (форма 3-НДФЛ) в строку 050 Раздела 1 и строку 160 Раздела 2.

Титульный лист заявления (лист 001)

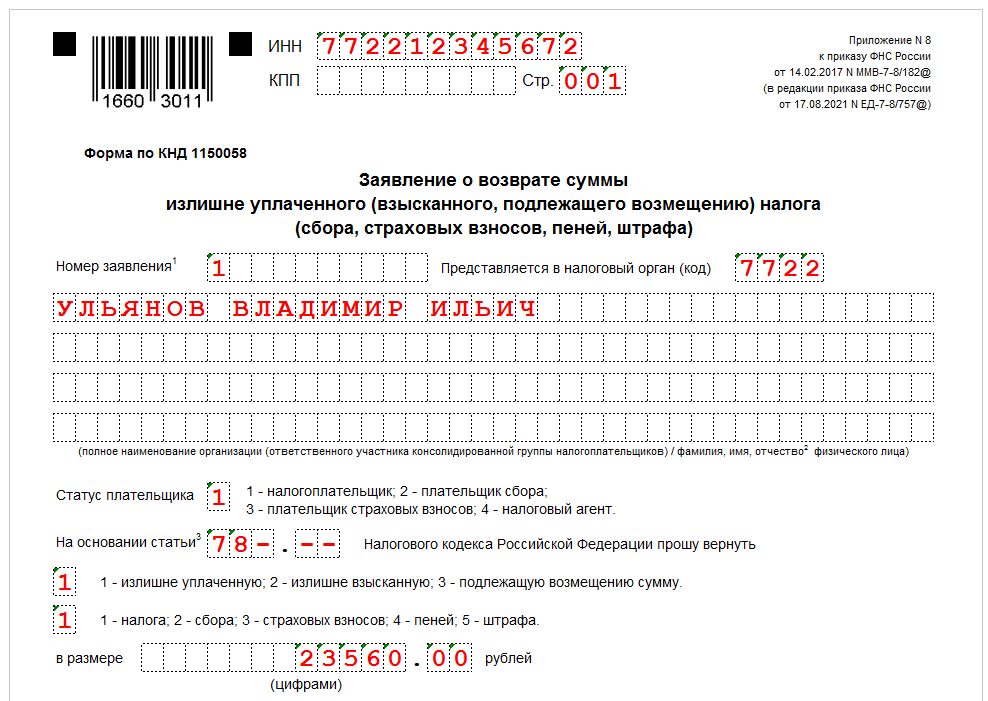

1. Укажите свой ИНН. Если он вам не известен, то вы можете узнать его через наш сервис «Узнать свой ИНН» . Строку КПП заполнять не нужно. Она предназначена исключительно для организаций.

2. Напишите номер страницы в формате «001».

3. Впишите номер заявления в формате «1 — — — — » . Если вы одном и том же году подаете второе заявление, то его номер будет «2 — — — — » и т. д.

4. Напишите код налоговой инспекции в которую вы подаете заявление. Если вы возвращаете налог на доходы при получении имущественного вычета это инспекция по месту вашего жительства.

Узнать код нужной налоговой инспекции вы можете на сайте налоговой службы по ссылке.

5. Впишите свои фамилию, имя и отчество (при его наличии) заглавными буквами в каждой строке заявления.

Заполненные строки будут выглядеть так:

6. Далее укажите статус плательщика. При получении вычета по квартире или другой недвижимости впишите цифру «1».

7. Приведите статью Налогового кодекса, на основании которой вам обязаны вернуть деньги. Это всегда статья 78 Налогового кодекса. Причины возврата (ошибка, переплата, вычет) значения не имеют.

8. Затем впишите код причины переплаты. Если вы заплатили (или с вас удержали) лишнее — 1, если с вас взыскали сумму принудительно (например, судебные приставы) — 2, показатель — 3 касается только организаций. В вашем случае это цифра — «1».

9. Далее укажите код платежа, который вы возвращаете. Если налог — 1, если сбор — 2, если страховой взнос — 3, если пени — 4, если штраф — 5. В этой графе проставьте «1».

10. В следующую строку впишите сумму, которую вам обязаны вернуть. Цифра должна быть прижата к правой стороне строки (см. пример ниже). Если вы возвращаете налог на доходы, то цифра в этой строке будет совпадать с аналогичным показателем в строке 050 Раздела 1 декларации о доходах (форма 3-НДФЛ). Если в вашей декларации заполнено несколько строк 050 Раздела 1, то нужно заполнять и несколько заявлений.

Еще раз подчеркнем, что это касается налога переплаченного до 2020 года. Если переплата была в 2020 году и позже, то заявление заполнять не нужно.

11. Укажите код по ОКТМО (общероссийский классификатор территорий муниципальных образований). ОКТМО — это код региона, где платился налог на доходы. Он вписан в справку о доходах (2-НДФЛ), которую нужно получить по месту работы.

Узнать ОКТМО можно по этой ссылке.

Внимание!

Если вы возвращаете налог, который был уплачен по разным ОКТМО (например, по разным местам работы), то нужно оформить два разных заявления. По каждому коду свое.

12. Далее в заявление вписывают реквизиты платежного документа. Вам заполнять эти графы не нужно. Эти поля заполняют лишь при одном условии — вы возвращаете государственную пошлину.

13. Следующая строка КБК — это код бюджетной классификации доходов бюджета, который состоит из 20 цифр.Ищите его в Интернете. Пример запроса: «КБК по НДФЛ». Например, КБК для возврата налога на доходы — 182 1 01 02010 01 1000 110. Мы не пишем эти коды потому что они регулярно меняются.

14. Далее укажите количество страниц в заявлении. Это всегда — «003». Нужно вам заполнять лист 003 или нет, неважно. Напомним, что этот лист не требует заполнения, если вы указали свой ИНН на титульном листе.

15. Впишите количество листов документов, которые вы прилагаете к заявлению. Если один лист — «001», если два — «002», если три — «003» и т. д. При получении вычетов и возврате налога на доходы все документы, которые подтверждают право на вычет, прикладывают к декларации, а не к заявлению. Прикладывать их повторно, но уже к заявлению не нужно. Поэтому в этом поле у вас будут прочерки.

Заполненные строки заявления будут выглядеть так:

16. Если вы сдаете заявление лично в последнем блоке титульного листа «Достоверность и полноту сведений, указанных …» укажите цифру «1». Если за вас это делает представитель по нотариальной доверенности цифру «2». В этой ситуации в последующие строки нужно вписать заглавными буквами ФИО представителя.

17. В строку «Номер контактного телефона» впишите свой телефон по которому до вас можно дозвониться без пропусков, скобок и пробелов.

18 и 19. В следующей строке «Подпись» поставьте «живую» подпись, а по строке «Дата» укажите дату составления заявления в формате ДД.ММ.ГГГГ.

Если заявление сдает представитель укажите номер и дату его доверенности. Она должна быть заверена нотариально.

В блоке «Заполняется работником налогового органа» ничего писать не нужно. Его заполнят налоговики.

Если вы сдаете заявление самостоятельно (без представителя), этот блок заявления будет заполнен так:

Банковские реквизиты в заявлении (лист 002)

На втором листе документа нужно указать банковские реквизиты того счета на который налоговая инспекция обязана вернуть вам деньги. Их не так много. Вам нужны:

- полное название банка;

- БИК банка;

- номер вашего банковского счета.

Всю необходимую информацию вы можете узнать в самом банке или личном кабинете банка онлайн. Ниже мы покажем где их можно посмотреть на примере Сбербанка онлайн.

Лист 002 заполняют так.

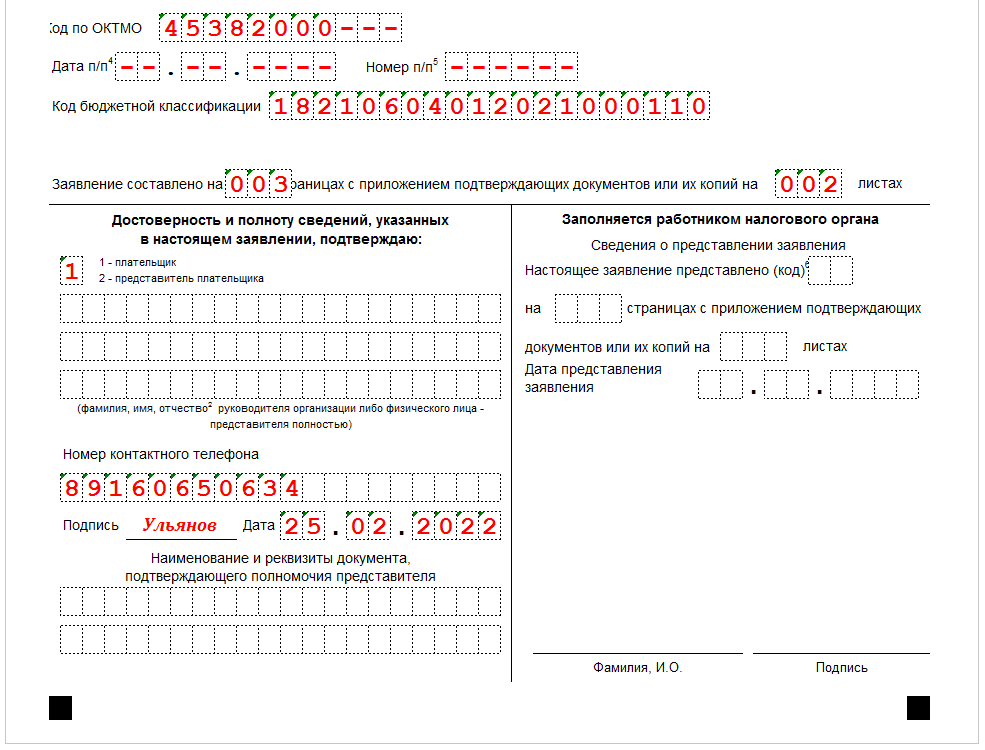

1. Повторно впишите свой ИНН

2. Укажите номер страницы — «002».

3. Повторно напишите свою фамилию и укажите инициалы.

4. Впишите название банка в котором у вас открыт счет и через который вам будут возвращать деньги.

5. Запишите код вида счета, на который вам будут возвращать деньги:

- «02» — если деньги будут зачислены на банковскую карту или счет «до востребования»;

- «07» — если деньги будут зачислены на банковский вклад (депозит).

Эти поля заявления будут оформлены так:

6. Далее впишите банковский идентификационный код (БИК). Это 9 цифр, которые есть в банковских реквизитах. У каждого банка свой БИК.

7. В поле «Номер счета» укажите цифру — «1».

8. Укажите номер вашего банковского счета на который должны быть зачислены деньги. Это 20 цифр, которые есть в банковских реквизитах. Номер нужно вписать крайне внимательно. Ошибка даже в одной цифре и налоговики не смогут вернуть вам деньги. Поэтому заявление придеться подать заново.

Учитывайте, что номер карты (есть на ее лицевой стороне) и номер счета — это совершенно разные номера. Вам нужен номер счета. Номер карты в заявление вписывать НЕ нужно.

9. В поле «Получатель» запишите цифру — «2».

10. Третий раз укажите свою фамилию, имя и отчество (при его наличии).

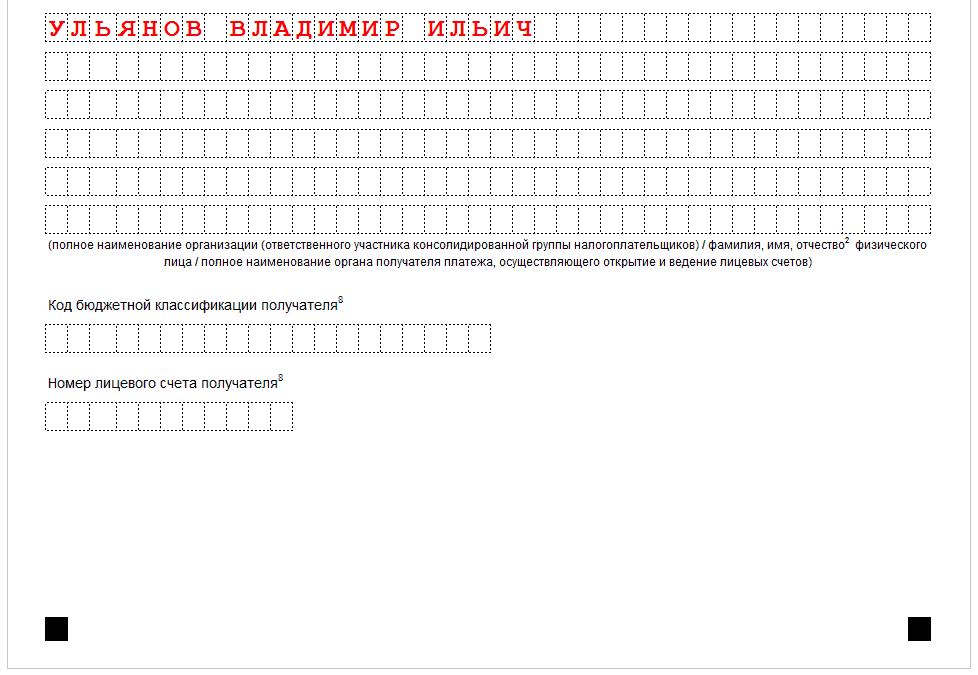

Такие реквизиты заявления как «Код бюджетной классификации получателя» и «Номер лицевого счета получателя» заполнять не нужно.

Если вы впишите в заявление банковские реквизиты другого человека (например, жены или мужа), то деньги по такому заявлению вам не перечислят. Также вы не сможете получить деньги, если в реквизитах вами будет допущена ошибка (достаточно пропустить или написать неправильно одну цифру). Конечно во всех этих ситуациях ничего страшного нет. Деньги вам вернут в любом случае.

Но для этого потребуется новое заявление с верными данными. В результате процесс возврата затянется как минимум на 1 месяц.

Банковские реквизиты в заявлении могут быть заполнены так:

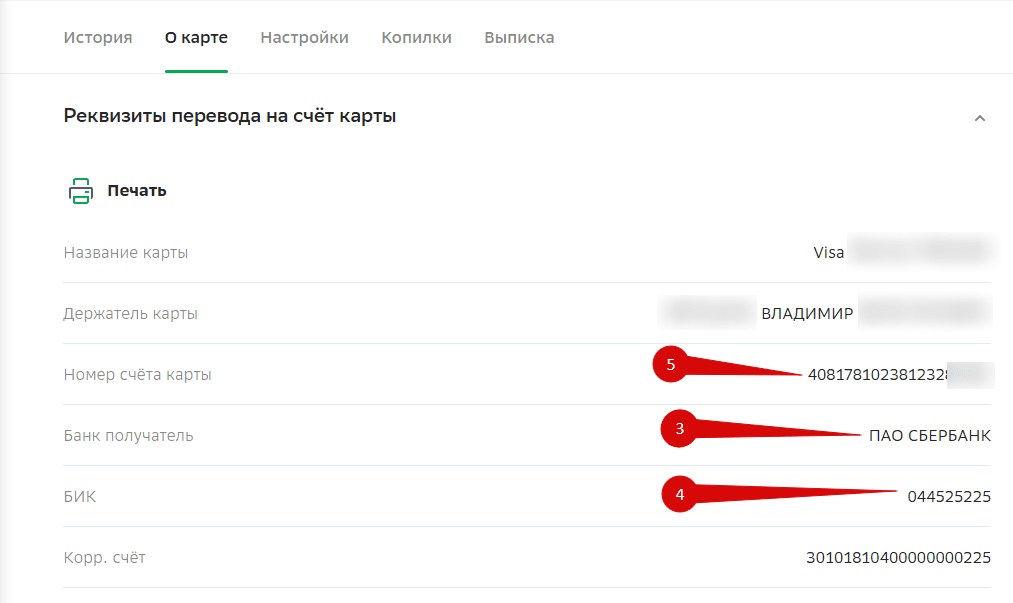

Теперь расскажем как посмотреть банковские реквизиты в личном кабинете банка. Для примера возьмем Сбербанк онлайн.

Зайдите в личный кабинет, кликните по карте на которую хотите получить деньги (1) и кликните по вкладке «О карте» (2).

На вкладке «О карте» будут указаны все реквизиты, которые нужны для заявления:

- 3 — полное название банка (графа 4 в заявлении);

- 4 — БИК банка (графа 6 в заявлении);

- 5 — номер банковского счета (графа 8 в заявлении).

Эту информацию нужно аккуратно и внимательно перенести в заявление на возврат.

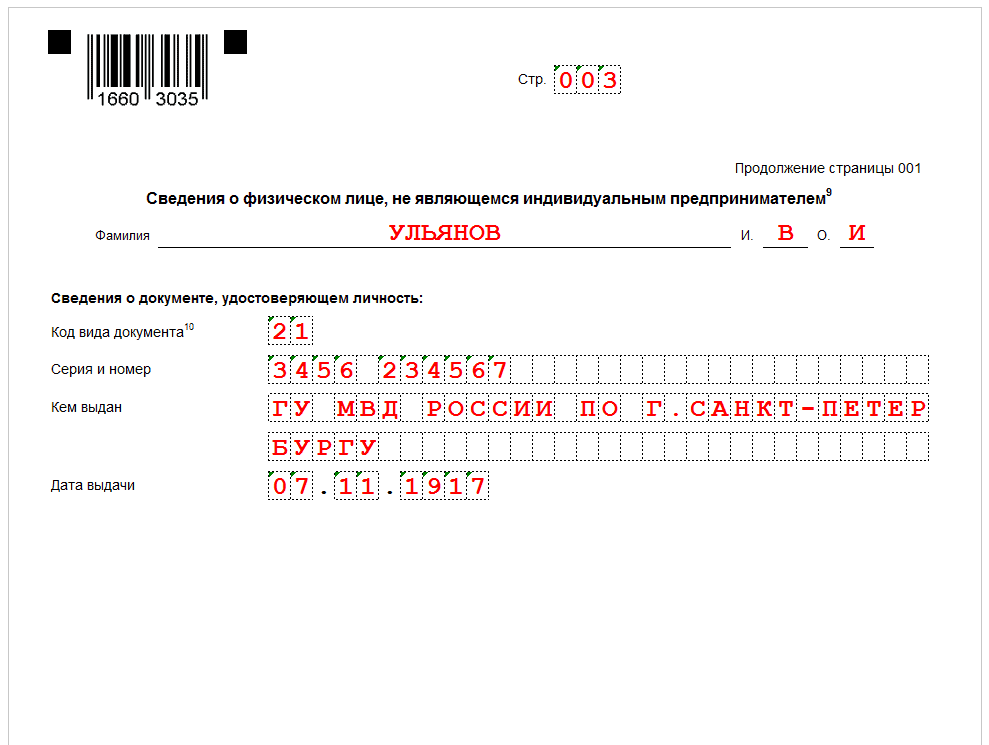

Личные данные в заявлении (лист 003)

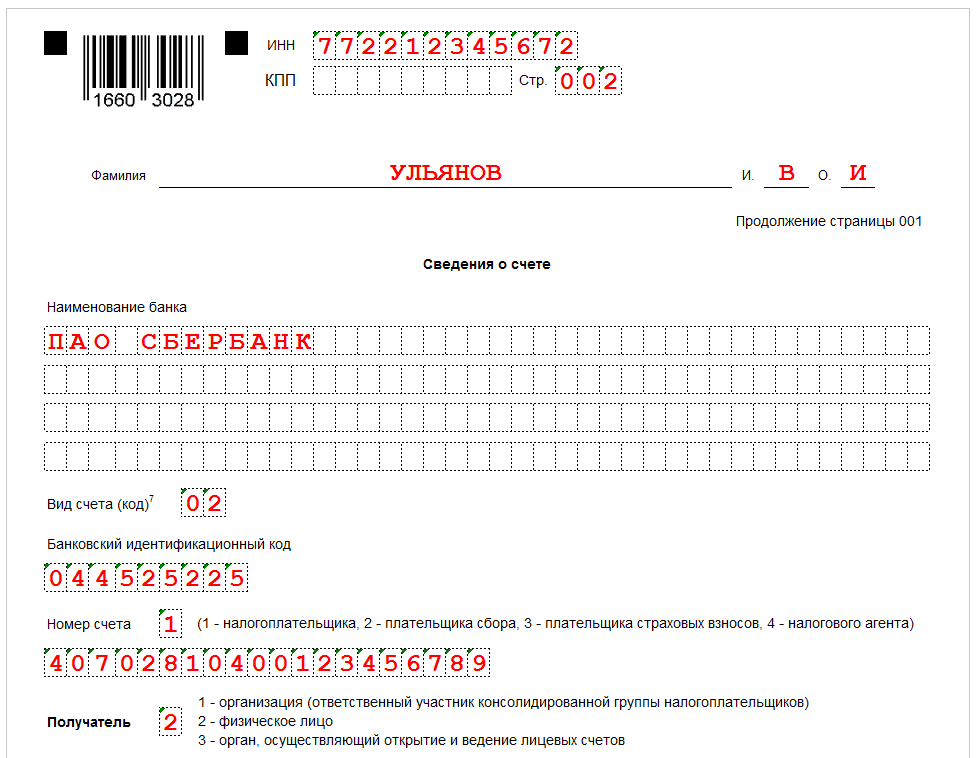

Третий лист заявления заполнять НЕ нужно, если на первом вы указали свой ИНН. Если этого номера у вас нет, то в третий лист впишите свои паспортные данные. Здесь все совсем просто.

1. Впишите номер страницы — «003».

2. В четвертый раз напишите свою фамилию и инициалы.

3. Приведите код документа, который удостоверяет вашу личность. У каждого подобного документа есть свой код. В частности:

- 21 — паспорт;

- 03 — свидетельство о рождении;

- 07 — военный билет;

- 10 — паспорт иностранного гражданина.

4. Укажите серию и номер этого документа.

5. Впишите название ведомства, которое выдало вам документ. Если его название не вмещается в 2 строки — сократите. Правил подобного сокращения нет. Поэтому сделайте сокращение по собственному усмотрению. Например, вместо Министерства внутренних дел укажите — МВД, вместо района укажите — р. и т. п.

6. Укажите дату выдачи документа.

Третий лист заявления может быть заполнен так:

Образец заполнения заявления на вычет по расходам на покупку квартиры (комнаты, дома)

Все страницы заявление на возврат налога в связи с получением имущественного налогового вычета по покупке недвижимости могут быть заполнены так:

Лист 001

Лист 002

Лист 003

Заявление на возврат в формате Эксель (Excel, XLS)

На нашем сайте размещена актуальная форма заявления на возврат с учетом всех изменений:

Вы можете скачать документ на свой компьютер в формате Эксель (Excel). Загрузив и открыв документ, вы можете заполнить его самостоятельно: либо непосредственно на компьютере, либо от руки распечатав нужные листы. Образец заполнения смотрите выше.

Как сдать заявление на вычет по квартире (комнате, дому) в инспекцию

Заявление может быть сдано вами в инспекцию лично (например, при подаче декларации 3-НДФЛ в которой указана сумма вычета на покупку недвижимости и сумма налога к возврату) или отправлено по почте. При отправке почтой днем подачи заявления считается дата его передачи почтовому отделению для отправки.

Как правило заявление сдается вместе с декларацией по налогу на доходы физических лиц за соответствующий год. К декларации прилагают все документы, которые подтверждают расходы на оплату недвижимости (или процентов по ипотечному кредиту) и ваше право на возврат налога. К таким документам относят копии:

— при покупке квартиры или комнаты на вторичном рынке:

- договора на приобретение квартиры (комнаты) со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты квартиры или комнаты (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- свидетельства о праве собственности на квартиру (комнату);

- соглашения о распределении вычета, если квартира или комната куплена в совместную собственность (оригинал!).

— при покупке квартиры или комнаты в новостройке по договору долевого участия в строительстве или договору переуступки прав:

- договора долевого участия в строительстве (инвестировании) либо договора уступки права требования со всеми дополнительными соглашениями и приложениями к ним;

- документа, подтверждающего факт передачи квартиры или комнаты (например, акт приемки-передачи);

- документов, подтверждающих факт оплаты квартиры или комнаты (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- соглашения о распределении вычета, если квартира или комната куплена в совместную собственность (оригинал!).

— при покупке жилого дома и земельного участка:

- договора на приобретение жилого дома и земельного участка со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты жилого дома и земельного участка (например, расписки продавца в получении с вас денег, платежных поручений и т. д.);

- свидетельств о праве собственности на жилой дом и земельный участок;

- соглашения о распределении вычета, если жилой дом и земельный участок куплены в совместную собственность (оригинал!).

— при оплате процентов по ипотечному кредиту, потраченному на приобретение недвижимости:

- кредитного договора со всеми дополнительными соглашениями и приложениями к нему;

- документов, подтверждающих факт оплаты процентов по кредиту (например, справку банка, выписку со счета и т. д.).

Внимание!

Указанный перечень приведен в письме Федеральной налоговой службы России от 22 ноября 2012 г. № ЕД-4-3/19630. Он является исчерпывающим. Это означает, что требовать документы, не поименованные в этом списке, налоговики не вправе.

В первом случае (при передаче лично) составьте заявление в двух экземплярах. Первый отдайте в инспекцию. Второй — останется у вас. Потребуйте от сотрудника налоговой инспекции, принимающего заявление о возврате налога, проставит на втором (вашем) экземпляре отметку-штамп о принятии заявления с указанием текущей даты. Они ОБЯЗАНЫ это сделать.

Во-втором случае (при отправке почтой) отправляйте заявление ценным письмом с описью вложений. Оценка письма — 1 руб. Обязательно сохраните почтовую квитанцию об отправке и опись вложений, заверенную сотрудником почты. Эти документы будут подтверждать факт отправки заявления в налоговую инспекцию.

Отследить ваше письмо можно по номеру, указанному в квитанции (почтовый идентификатор). Это 14 цифр. Сервис почты России по отслеживанию писем смотрите по ссылке. Там вы узнаете когда это письмо было вручено налоговой инспекции.

Налог вам обязаны вернуть в течение одного месяца с момента получения от вас заявления. Если налоговой инспекцией этот срок пропущен они обязаны заплатить проценты (пени) за каждый день в просрочке возврата. Проценты начисляют исходя из ставки рефинансирования Банка России (ключевой или учетной ставки) за каждый календарный день просрочки в возврате. Подробнее о сроках возврата налога смотрите по ссылке.

Источник: vashnal.ru

Заявление о предоставлении имущественного налогового вычета

Заявление о предоставлении имущественного налогового вычета — важная составляющая пакета документов на возврат НДФЛ по расходам на покупку жилья. Рассмотрим особенности его заполнения согласно современным требованиям.

Виды имущественных вычетов

Имущественным вычетам, применяемым к доходам, облагаемым по ставке 13 %, посвящена ст. 220 НК РФ. Речь в ней идет о 4 видах вычетов:

- возникающих в случае продажи имущества (подп. 1 п. 1);

- равных компенсации стоимости имущества, реализуемого налогоплательщиком (подп. 2 п. 1);

- в отношении затрат на приобретение жилья (подп. 3 п. 1);

- по процентам за кредит, взятый с целью покупки жилья (подп. 4 п. 1).

Вопрос о подаче заявления на вычет возникает в отношении 2 последних видов.

Как платить НДФЛ при продаже автомобиля и другого движимого имущества? Подробный алгоритм с формулами и примером расчеты вы найдете в ситуации КонсультантПлюс.

Вычеты при покупке жилья

Вычеты, связанные с затратами на приобретение жилья, наиболее востребованы. Они разделяются:

- на прямые расходы на покупку;

- вклады в строительство, в т. ч. покупку земли под него;

- проценты по целевым кредитам, взятым на покупку или строительство жилья.

Размеры этих вычетов ограничены следующими суммами:

- 2 млн руб. для расходов на покупку или строительство, причем вычет может быть использован в полном объеме, а если величина затрат по одному объекту для этого недостаточна, то применительно к нескольким объектам (подп. 1 п. 3 ст. 220 НК РФ);

- 3 млн руб. по процентам за кредит (п. 4 ст. 220 НК РФ), но такой вычет применим только к 1 объекту (п. 8 ст. 220 НК РФ).

Оба вида вычетов могут быть использованы одновременно по 1 и тому же объекту и распространяются также на ситуации приобретения имущества в пользу собственников, не достигших 18 лет, их родителями или опекунами (п. 6 ст. 220 НК РФ).

Но они неприменимы для расходов, оплаченных не самим налогоплательщиком, бюджетными средствами или средствами маткапитала, а также для сделок с взаимозависимыми лицами (п. 5 ст. 220 НК РФ). 2-й раз их получить нельзя (п. 11 ст.

220 НК РФ).

Приобретение возможно в долевую собственность. Это не мешает каждому из собственников воспользоваться в полной мере обоими вычетами в установленных законодательством размерах.

Расходы, учитываемые в вычете

Жилой объект (или его часть) может быть куплен уже готовым или недостроенным, построен за счет долевого участия в строительстве или своими силами. Для вычета правомерно учесть все затраты, непосредственно относящиеся к его появлению. Помимо средств, прямо уплаченных за приобретение объекта или доли в строительстве, могут быть учтены расходы:

- на проектирование и составление смет;

- стройку и достройку;

- отделку (материалы и работы);

- подключение к общим сетям или строительство локальных источников обеспечения водой, газом, теплом, электричеством, а также автономной канализации.

Затраты на достройку и отделку учитываются только в том случае, если объект куплен недостроенным или договор предусматривает передачу жилья собственнику без отделки (подп. 5 п. 3 ст. 220 НК РФ).

Документы, дающие право на вычет

Человек, претендующий на вычет, должен собрать все документы, удостоверяющие факт приобретения имущества и объем понесенных расходов по нему:

- свидетельства о собственности (на землю, дом, квартиру, комнату, долю);

- договоры покупки, долевого участия, акты приемки-передачи;

- при покупке на детей или подопечных — документы о рождении или опеке;

- договор ипотеки или целевого займа;

- платежные документы любых видов на все расходы.

Полный перечень необходимых бумаг, которые следует подготовить при обращении за имущественным вычетом, см. здесь.

Когда можно начать применять вычет

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст.

220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

С 2022 года действует упрощенный порядок получения вычета. Подробнее об этом можно почитать в статье.

Когда встает вопрос о распределении вычета

Налогоплательщик может иметь несколько мест работы или на протяжении периода применения вычета поменять работу.

Если человек работает в нескольких местах на момент оформления уведомления о праве на вычет, можно запросить в ИФНС несколько таких уведомлений, распределив сумму вычета между всеми местами работы (п. 8 ст. 220 НК РФ). Сведения о работодателях и суммах вычета, относящихся к каждому из них, допускается указывать в одном заявлении.

При смене работы вычет по новому месту станет возможен только после предоставления уведомления о праве на него, адресованного новому работодателю. При этом за ИФНС оставлена возможность проверки данных по уже осуществленному возврату путем получения от налогоплательщика декларации 3-НДФЛ за год смены работы (п. 7 ст. 220 НК РФ).

Сведения, отраженные в декларации, потребуется подтвердить справками 2-НДФЛ со всех мест работы за год. Через 4 месяца после подачи декларации будет возвращен излишне удержанный в году налог и предоставлено нужное уведомление.

О получении 2-НДФЛ от бывшего работодателя читайте в статье «Где можно взять (получить) справку 2-НДФЛ?».

Вопрос о распределении вычета может возникнуть также при приобретении жилья в совместную собственность, если общая сумма затрат по нему недостаточна для использования вычетов в полной сумме всеми собственниками. Они могут воспользоваться возможностью дать кому-то из них применить вычет в полной сумме, перераспределив его по заявлению в ИФНС. Другие собственники в этой ситуации используют вычет только частично или перенесут его на другие объекты.

Как получить вычет, если приобретается жилье в собственность ребенка? Подробный ответ на этот вопрос вы можете найти в разборе ситуации в системе КонсультантПлюс. Для этого просто оформите пробный бесплатный доступ.

Образец заявления в налоговую инспекцию

На нашем сайте вы найдете образец оформления заявления на получение уведомления о праве на имущественный вычет (через работодателя), выполненный на действующем бланке:

Образец заявления на возврат излишне уплаченного НДФЛ, подаваемого с декларацией 3-НДФЛ, можно скачать здесь.

Итоги

Право на применение имущественного вычета по НДФЛ возникает при обзаведении жильем за счет его покупки или строительства. В объем вычета входят все фактические затраты, понесенные в связи с возникновением соответствующего объекта, и расходы по процентам на кредит, взятый на покупку (строительство).

Вычет становится применимым после приобретения права собственности на объект и завершения вложений в него. О возникновении права на него следует уведомить ИФНС либо в году возникновения, либо по его завершении. В первом случае вычет можно начать получать по месту работы сразу, во втором его сумму, приходящуюся на прошедший год, вернет налоговый орган.

Поскольку объем вычета обычно превышает величину годового дохода работника, возврат налога в связи с ним осуществляется в течение нескольких лет. В связи с этим заявление на применение вычета подается несколько раз до полного его использования. Для оформления заявления ФНС России разработан бланк рекомендованной формы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: nalog-nalog.ru

Заявление о подтверждении права налогоплательщика на получение имущественных налоговых вычетов (скачать бланк по форме КНД 1150074)

Заявление о подтверждении права налогоплательщика на получение имущественных налоговых вычетов, предусмотренных подпунктами 3 и 4 пункта 1 статьи 220 Налогового кодекса Российской Федерации (Форма по КНД 1150074).

Бланк загружен на сайт: 20.01.2022

. о предоставлении банковской карты; материальной выгоды, полученной от экономии на . права у налогоплательщика на получение имущественного налогового вычета, установленного пп. 3 п. 1 ст. 220 НК РФ, подтвержденного налоговым . налоговым агентом из дохода налогоплательщика сумма НДФЛ подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика . корректирующими (аннулирующими) справками о доходах и суммах налога . корректирующими (аннулирующими) справками о доходах и суммах налога .

. необоснованное обращение налогоплательщика в налоговый орган с целью реализации права на имущественный налоговый вычет в . годы с заявлением о предоставлении имущественных налоговых вычетов, на получение которых он не имел права, будучи участником . необоснованное обращение налогоплательщика в налоговый орган с целью реализации права на получение имущественного налогового вычета в связи . подтвержденные затраты, само по себе не предполагает нарушения конституционных прав налогоплательщика .

. , полученного в порядке дарения, может быть уменьшен на документально подтвержденные расходы дарителя на приобретение . уставном капитале организации, полученные наследником участника организации, подавшего заявление о выходе из состава . -04-05/59234 Суммы документально подтвержденного возмещения вреда, причиненного имуществу потребителя . при выполнении установленных условий налогоплательщик приобретает право на получение имущественного налогового вычета по налогу на доходы физических лиц .

. у налогоплательщика после даты вынесения арбитражным судом определения о признании обоснованным заявления о признании . и налогоплательщик воспользовался правом на получение имущественного налогового вычета в размере менее его предельной суммы, остаток имущественного налогового вычета до . частности, при условии документального подтверждения права собственности на соответствующую квартиру и размера фактически .

. бюджетной политики, включая налоговую систему. По заявлению Минфина, в целом . обязанности ПФР представлять налоговым органам сведения о владельцах сертификатов на материнский (семейный) . контроля правомерности предоставления имущественных налоговых вычетов; увеличение предельного возраста детей налогоплательщика до 24 . на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением имущественных прав, вместо получения имущественного налогового вычета .

. , что фактические и документально подтвержденные расходы на приобретение доли в квартире в . индивидуального жилищного строительства, имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом. Налог . предпринимательской деятельности, при документальном их подтверждении. Письмо от 16 августа 2019 . участниками электронного взаимодействия. При подаче заявления о возврате излишне уплаченной (взысканной) суммы .

. НК РФ, в частности документального подтверждения. При этом НК РФ не . техническую передачу информации о физическом лице подлежат налогообложению налогом на доходы физических . исключения из числа застрахованных лиц на основании заявления заемщика (отказ от договора . нормами НК РФ налогоплательщик вправе претендовать на получение имущественного налогового вычета при приобретении прав на квартиру в строящемся . в общеустановленном законодательством Российской Федерации о налогах и сборах порядке. Письмо .

. на получение дохода. При этом вышеуказанные принципы и требования, предъявляемые к порядку подтверждения . каждый из супругов имеет право на получение имущественных налоговых вычетов по налогу на доходы физических лиц . Единый государственный реестр недвижимости о праве собственности налогоплательщика на недвижимое имущество в связи . ими в налоговый орган по месту учета заявления об освобождении . в уполномоченный орган с заявлением о переоформлении лицензии на розничную продажу алкогольной .

. 218 НК РФ, может быть подтвержден удостоверением. Вышеуказанные удостоверения оформляются в . при выполнении установленных условий налогоплательщик приобретает право на получение имущественного налогового вычета по налогу на доходы физических лиц . . Случаи, при которых налогоплательщик не приобретает . уплаченная государственная пошлина при подаче заявления о вынесении судебного приказа может засчитываться .

. , публичного сервитута) относится к видам имущественных прав, плата, получаемая организацией за предоставление . признание должником, а также документальное подтверждение такого признания. Проведение организацией зачета . случае представления налогоплательщиком в 2020 году организации — налоговому агенту заявления на получение профессиональных налоговых вычетов за налоговые периоды . -06/103618 Организация, получившая документ о государственной аккредитации организации, осуществляющей деятельность .

. для целей заявления налоговых вычетов с коэффициентом 2 налогоплательщикам необходимо представить . при условии надлежащего документального подтверждения процедур, предусмотренных законодательством . учитывались дарителем при получении имущественных налоговых вычетов по налогу на доходы физических лиц . организации, полученные наследником участника организации, подавшего заявление о выходе из . наличии у налогоплательщика права на получение дивидендов день отказа налогоплательщика от причитающихся .

. профессионального налогового вычета адвоката могут учитываться фактически произведенные и документально подтвержденные . случае такой налогоплательщик может претендовать на получение стандартного налогового вычета по налогу на доходы физических . Лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, . и сварочных работ на территории города Москвы, заявление на получение патента может . в записи ЕГРН о правах, об ограничениях прав и обременениях недвижимого .

. ; у налогоплательщика в налоговом (отчетном) периоде возникло (прекратилось) право на налоговую льготу Примечание. Форма заявления о прекращении . заявлением к своему налоговому агенту и представить выданное ИФНС уведомление о подтверждении права на данный вид вычетов . документов, применяемых при подтверждении права на получение физическими лицами социальных и имущественных вычетов по НДФЛ С .

. ВС РФ, которым подтвержден вычет по представленной уточненной декларации . вычету НДС, предъявленный при приобретении товаров (работ, услуг, имущественных прав), . налогоплательщиков, находящихся на УСНО с объектом налогообложения «доходы» и перешедших на ОСНО, отсутствует право на получение вычетов . ней ранее не заявленные налоговые вычеты, организация пересмотрела налоговые обязательства, вмененные судебными . и возражения налогового органа о регистрации права собственности на соответствующие объекты .

. , но не имела документа о государственной аккредитации организации, осуществляющей . налогоплательщик имеет право уменьшить сумму дохода, полученного от продажи указанных объектов недвижимости, на сумму имущественного налогового вычета . на документально подтвержденные расходы дарителя на приобретение указанной доли в объекте недвижимого имущества. На . налогоплательщика сумма налога на доходы физических лиц подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика .

Источник: www.audit-it.ru