1. Земельный налог (далее в настоящей главе — налог) устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе налог устанавливается настоящим Кодексом и законами указанных субъектов Российской Федерации, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и законами указанных субъектов Российской Федерации и обязателен к уплате на территориях указанных субъектов Российской Федерации.

2. Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяют налоговые ставки в пределах, установленных настоящей главой. В отношении налогоплательщиков-организаций представительные органы муниципальных образований (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя), устанавливая налог, определяют также порядок и сроки уплаты налога.

Земельный налог физических лиц

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление величины налогового вычета для отдельных категорий налогоплательщиков.

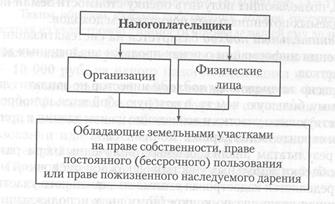

Статья 388. Налогоплательщики

1. Налогоплательщиками налога (далее в настоящей главе — налогоплательщики) признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 настоящего Кодекса, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено настоящим пунктом.

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

2. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

Статья 389. Объект налогообложения

1. Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог.

2. Не признаются объектом налогообложения:

1) земельные участки, изъятые из оборота в соответствии с законодательством Российской Федерации;

2) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

3) утратил силу согласно Федеральному закону от 29.11.2012 № 202-ФЗ;

4) земельные участки из состава земель лесного фонда;

5) земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, занятые находящимися в государственной собственности водными объектами в составе водного фонда;

6) земельные участки, входящие в состав общего имущества многоквартирного дома.

Статья 390. Налоговая база

1. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

Статья 391. Порядок определения налоговой базы

1. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, являющегося налоговым периодом, с учетом особенностей, предусмотренных настоящей статьей.

В отношении земельного участка, образованного в течение налогового периода, налоговая база в данном налоговом периоде определяется как его кадастровая стоимость на день внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости такого земельного участка.

Налоговая база в отношении земельного участка, находящегося на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы, Санкт-Петербурга или Севастополя), определяется по каждому муниципальному образованию (городам федерального значения Москве, Санкт-Петербургу и Севастополю). При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

1.1. Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах, если иное не предусмотрено законодательством Российской Федерации, регулирующим проведение государственной кадастровой оценки, и настоящим пунктом.

В случае изменения кадастровой стоимости земельного участка вследствие установления его рыночной стоимости сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

2. Налоговая база определяется отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

3. Налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений Единого государственного реестра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

4. Для налогоплательщиков — физических лиц налоговая база определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

5. Налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из следующих категорий:

1) Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

2) инвалидов I и II групп инвалидности;

3) инвалидов с детства, детей-инвалидов;

4) ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

5) физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в редакции Закона Российской Федерации от 18 июня 1992 года N 3061-1), в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и в соответствии с Федеральным законом от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

6) физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

7) физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

9) физических лиц, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года;

10) физических лиц, имеющих трех и более несовершеннолетних детей.

6. Утратил силу согласно Федеральному закону от 30.09.2017 № 286-ФЗ.

6.1. Уменьшение налоговой базы в соответствии с пунктом 5 настоящей статьи (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

Уведомление о выбранном земельном участке, в отношении которого применяется налоговый вычет, представляется налогоплательщиком в налоговый орган по своему выбору не позднее 31 декабря года, являющегося налоговым периодом, начиная с которого в отношении указанного земельного участка применяется налоговый вычет. Уведомление о выбранном земельном участке может быть представлено в налоговый орган через многофункциональный центр предоставления государственных или муниципальных услуг.

При непредставлении налогоплательщиком, имеющим право на применение налогового вычета, уведомления о выбранном земельном участке налоговый вычет предоставляется в отношении одного земельного участка с максимальной исчисленной суммой налога.

Уведомление о выбранном земельном участке рассматривается налоговым органом в течение 30 дней со дня его получения. В случае направления налоговым органом запроса в соответствии с пунктом 13 статьи 85 настоящего Кодекса в связи с отсутствием сведений, необходимых для рассмотрения уведомления о выбранном земельном участке, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения такого уведомления не более чем на 30 дней, уведомив об этом налогоплательщика.

При выявлении оснований, препятствующих применению налогового вычета в соответствии с уведомлением о выбранном земельном участке, налоговый орган информирует об этом налогоплательщика.

Форма уведомления утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

7. В случае, если при применении налогового вычета в соответствии с настоящей статьей налоговая база принимает отрицательное значение, в целях исчисления налога такая налоговая база принимается равной нулю.

8. До 1 января года, следующего за годом утверждения на территориях Республики Крым и города федерального значения Севастополя результатов массовой кадастровой оценки земельных участков, налоговая база в отношении земельных участков, расположенных на территориях указанных субъектов Российской Федерации, определяется на основе нормативной цены земли, установленной на 1 января соответствующего налогового периода органами исполнительной власти Республики Крым и города федерального значения Севастополя.

Статья 392. Особенности определения налоговой базы в отношении земельных участков, находящихся в общей собственности

1. Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности.

2. Налоговая база в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Статья 393. Налоговый период. Отчетный период

1. Налоговым периодом признается календарный год.

2. Отчетными периодами для налогоплательщиков-организаций признаются первый квартал, второй квартал и третий квартал календарного года.

3. При установлении налога представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) вправе не устанавливать отчетный период.

Статья 394. Налоговая ставка

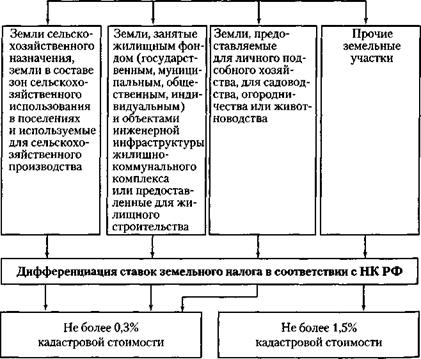

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

1) 0,3 процента в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства (за исключением земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности);

- не используемых в предпринимательской деятельности, приобретенных (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года N 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд;

2) 1,5 процента в отношении прочих земельных участков.

2. Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

3. В случае, если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится по налоговым ставкам, указанным в пункте 1 настоящей статьи.

Статья 395. Налоговые льготы

1. Освобождаются от налогообложения:

1) учреждения и органы уголовно-исполнительной системы — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти учреждения и органы функций;

2) организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

3) утратил силу согласно Федеральному закону от 29.11.2004 № 141-ФЗ;

4) религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения и сооружения религиозного и благотворительного назначения, а также земельных участков, предназначенных для размещения указанных объектов;

5) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, — в отношении земельных участков, используемых ими для осуществления уставной деятельности;

организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда — не менее 25 процентов, — в отношении земельных участков, используемых ими для производства и (или) реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством Российской Федерации по согласованию с общероссийскими общественными организациями инвалидов), работ и услуг (за исключением брокерских и иных посреднических услуг);

учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

6) организации народных художественных промыслов — в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов и используемых для производства и реализации изделий народных художественных промыслов;

7) физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

8) утратил силу согласно Федеральному закону от 29.11.2004 № 141-ФЗ;

9) организации — резиденты особой экономической зоны, за исключением организаций, указанных в подпункте 11 настоящего пункта, — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с месяца возникновения права собственности на каждый земельный участок.

В случае исключения резидента из единого реестра резидентов Особой экономической зоны в Калининградской области до получения им свидетельства о выполнении условий инвестиционной декларации резидент обязан исчислить сумму налога в отношении земельных участков, к которым была применена налоговая льгота, указанная в настоящем подпункте, за весь период применения такой льготы.

Исчисленная сумма налога подлежит уплате резидентом по истечении отчетного или налогового периода, в котором он был исключен из единого реестра резидентов Особой экономической зоны в Калининградской области, не позднее сроков, установленных для уплаты авансовых платежей по налогу за отчетный период или налога за налоговый период в соответствии со статьей 397 настоящего Кодекса;

10) организации, признаваемые управляющими компаниями в соответствии с Федеральным законом «Об инновационном центре «Сколково», — в отношении земельных участков, входящих в состав территории инновационного центра «Сколково» и предоставленных (приобретенных) для непосредственного выполнения возложенных на эти организации функций в соответствии с указанным Федеральным законом;

11) судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, — в отношении земельных участков, занятых принадлежащими им на праве собственности и используемыми в целях строительства и ремонта судов зданиями, строениями, сооружениями производственного назначения, с даты регистрации таких организаций в качестве резидента особой экономической зоны сроком на десять лет;

12) организации — участники свободной экономической зоны — в отношении земельных участков, расположенных на территории свободной экономической зоны и используемых в целях выполнения договора об условиях деятельности в свободной экономической зоне, сроком на три года с месяца возникновения права собственности на каждый земельный участок. В случае расторжения договора об условиях деятельности в свободной экономической зоне по решению суда сумма налога подлежит исчислению и уплате в бюджет. Исчисление налога производится без учета применения налоговой льготы, предусмотренной настоящим подпунктом, за весь период реализации инвестиционного проекта в свободной экономической зоне. Исчисленная сумма налога подлежит уплате по истечении отчетного или налогового периода, в котором был расторгнут договор об условиях деятельности в свободной экономической зоне, не позднее сроков, установленных для уплаты авансовых платежей по налогу за отчетный период или налога за налоговый период;

13) организации, признаваемые фондами в соответствии с Федеральным законом от 29 июля 2017 года N 216-ФЗ «Об инновационных научно-технологических центрах и о внесении изменений в отдельные законодательные акты Российской Федерации», — в отношении земельных участков, входящих в состав территории инновационного научно-технологического центра.

2. В случае, если в период применения налоговых льгот, предусмотренных подпунктами 9, 11 и 12 пункта 1 настоящей статьи, осуществлены раздел или объединение земельных участков в отношении образованных в результате раздела или объединения земельных участков, налоговые льготы, указанные в подпунктах 9, 11 и 12 пункта 1 настоящей статьи, не применяются.

Статья 396. Порядок исчисления налога и авансовых платежей по налогу

1. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы с учетом особенностей, установленных настоящей статьей.

2. Налогоплательщики-организации исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно.

3. Сумма налога, подлежащая уплате в бюджет налогоплательщиками — физическими лицами, исчисляется налоговыми органами.

4. Утратил силу согласно Федеральному закону от 27.07.2010 № 229-ФЗ.

5. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется налогоплательщиками-организациями как разница между суммой налога, исчисленной в соответствии с пунктом 1 настоящей статьи, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

6. Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка.

7. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

7.1. В случае изменения в течение налогового (отчетного) периода кадастровой стоимости вследствие изменения характеристик земельного участка исчисление суммы налога (суммы авансового платежа по налогу) в отношении такого земельного участка производится с учетом коэффициента, определяемого в порядке, аналогичном установленному пунктом 7 настоящей статьи.

8. В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству, налог исчисляется начиная со дня открытия наследства.

9. Представительный орган муниципального образования (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) при установлении налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода.

10. Налогоплательщики, имеющие право на налоговые льготы, в том числе в виде налогового вычета, установленные законодательством о налогах и сборах, представляют в налоговый орган по своему выбору заявление о предоставлении налоговой льготы, а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

Представление заявления о предоставлении налоговой льготы, подтверждение права налогоплательщика на налоговую льготу, рассмотрение налоговым органом такого заявления, направление налогоплательщику уведомления о предоставлении налоговой льготы либо сообщения об отказе от предоставления налоговой льготы осуществляются в порядке, аналогичном порядку, предусмотренному пунктом 3 статьи 361.1 настоящего Кодекса.

Формы заявлений налогоплательщиков — организаций и физических лиц о предоставлении налоговых льгот, порядок их заполнения, форматы представления таких заявлений в электронной форме, формы уведомления о предоставлении налоговой льготы, сообщения об отказе от предоставления налоговой льготы утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В случае, если налогоплательщик, имеющий право на налоговую льготу, в том числе в виде налогового вычета, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

В случае возникновения (прекращения) у налогоплательщиков в течение налогового (отчетного) периода права на налоговую льготу исчисление суммы налога (суммы авансового платежа по налогу) в отношении земельного участка, по которому предоставляется налоговая льгота, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц.

11 — 14. Утратили силу согласно Федеральным законам от 23.07.2013 № 248-ФЗ и от 29.09.2019 № 325-ФЗ.

15. В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 в течение трех лет начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего три года с даты государственной регистрации прав на данные земельные участки, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

16. В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости.

17. В случае, если сумма налога, исчисленная в отношении земельного участка в соответствии с настоящей статьей (без учета положений пунктов 7, 7.1, абзаца пятого пункта 10 настоящей статьи), превышает сумму налога, исчисленную в отношении этого земельного участка (без учета положений пунктов 7, 7.1, абзаца пятого пункта 10 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате налогоплательщиками — физическими лицами в размере, равном сумме налога, исчисленной в соответствии с настоящей статьей (без учета положений пунктов 7, 7.1, абзаца пятого пункта 10 настоящей статьи) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 7, 7.1, абзаца пятого пункта 10 настоящей статьи, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта не применяются при исчислении налога с учетом положений пунктов 15 и 16 настоящей статьи.

18. Орган, осуществляющий государственный земельный надзор, обязан в течение десяти дней со дня выдачи предписания об устранении выявленного нарушения требований земельного законодательства, связанного с неиспользованием для сельскохозяйственного производства земельного участка, принадлежащего организации или физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 настоящего Кодекса), представлять в налоговый орган по субъекту Российской Федерации сведения о неиспользовании такого земельного участка для сельскохозяйственного производства.

При установлении органом, осуществляющим государственный земельный надзор, факта устранения указанного нарушения либо при отмене указанного предписания сведения об установлении такого факта либо об отмене такого предписания в течение десяти дней представляются в налоговый орган по субъекту Российской Федерации.

Форма, порядок ее заполнения, формат и порядок представления сведений, предусмотренных настоящим пунктом, в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Сведения, предусмотренные настоящим пунктом, представляются также органом, осуществляющим государственный земельный надзор, в налоговый орган по его запросу в течение пяти дней со дня получения соответствующего запроса.

Сведения, предусмотренные настоящим пунктом, представляются в налоговые органы бесплатно.

19. Уполномоченные высшим исполнительным органом государственной власти субъекта Российской Федерации орган исполнительной власти субъекта Российской Федерации или находящееся в его ведении учреждение, которые в соответствии с законодательством субъекта Российской Федерации осуществляют функции в сфере социальной защиты населения, обязаны представлять в налоговый орган по субъекту Российской Федерации сведения о физических лицах, имеющих трех и более несовершеннолетних детей, ежегодно до 1 марта года, следующего за годом, за который представляются указанные сведения.

Форма, порядок ее заполнения, формат и порядок представления сведений, предусмотренных настоящим пунктом, в электронной форме утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Сведения, предусмотренные настоящим пунктом, представляются также уполномоченным органом исполнительной власти субъекта Российской Федерации или находящимся в его ведении учреждением, которые в соответствии с законодательством субъекта Российской Федерации осуществляют функции в сфере социальной защиты населения, в налоговый орган по его запросу в течение пяти дней со дня получения соответствующего запроса.

Сведения, предусмотренные настоящим пунктом, представляются в налоговые органы бесплатно.

20. Орган или иное лицо, уполномоченные федеральным органом исполнительной власти, федеральным государственным органом, в которых федеральными законами предусмотрена военная служба (приравненная к ней служба), федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области таможенного дела, обязаны представлять в налоговый орган по субъекту Российской Федерации сведения о кадастровых номерах земельных участков, предоставленных на праве постоянного (бессрочного) пользования указанным федеральным органам и находящимся в их ведении органам и иным лицам и относящихся к земельным участкам, изъятым из оборота в соответствии с законодательством Российской Федерации, и к земельным участкам, ограниченным в обороте в соответствии с законодательством Российской Федерации, предоставленным для обеспечения обороны, безопасности и таможенных нужд, ежегодно до 1 марта года, следующего за годом, за который представляются указанные сведения.

Форма представления сведений, предусмотренных настоящим пунктом, порядок ее заполнения, формат и порядок представления таких сведений утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Сведения, предусмотренные настоящим пунктом, представляются также органом или иным лицом, уполномоченными федеральным органом исполнительной власти, федеральным государственным органом, в которых федеральными законами предусмотрена военная служба (приравненная к ней служба), федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области таможенного дела, в налоговый орган по субъекту Российской Федерации по его запросу в течение пяти дней со дня получения соответствующего запроса.

Сведения, предусмотренные настоящим пунктом, представляются в налоговые органы бесплатно.

Положения настоящего пункта не распространяются на органы федеральной службы безопасности и федеральный орган исполнительной власти, уполномоченный на решение задач в области защиты населения и территорий от чрезвычайных ситуаций.

Статья 397. Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в порядке, установленном нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

Налог подлежит уплате налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщиками-организациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. В течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по налогу, если нормативным правовым актом представительного органа муниципального образования (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) не предусмотрено иное. По истечении налогового периода налогоплательщики-организации уплачивают сумму налога, исчисленную в порядке, предусмотренном пунктом 5 статьи 396 настоящего Кодекса.

3. Налог и авансовые платежи по налогу уплачиваются налогоплательщиками-организациями в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения в соответствии со статьей 389 настоящего Кодекса.

4. Налогоплательщики — физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом.

Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

Налогоплательщики, указанные в абзаце первом настоящего пункта, уплачивают налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления, указанного в абзаце втором настоящего пункта.

Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.

5. В целях обеспечения полноты уплаты налога налогоплательщиками-организациями составление, передача (направление) налоговыми органами указанным налогоплательщикам-организациям «сообщений» об исчисленных налоговыми органами суммах налога, представление такими налогоплательщиками в налоговые органы пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, рассмотрение налоговыми органами представленных такими налогоплательщиками пояснений и (или) документов и передача (направление) налоговыми органами таким налогоплательщикам уточненных сообщений об исчисленных суммах налога осуществляются в порядке и сроки, аналогичные порядку и срокам, предусмотренным пунктами 4 — 7 статьи 363 настоящего Кодекса.

Налогоплательщику-организации направляется требование об уплате налога в соответствии с пунктом 1 статьи 70 настоящего Кодекса в случае, если выявлена недоимка по результатам рассмотрения налоговым органом представленных налогоплательщиком-организацией пояснений и (или) документов, подтверждающих правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах, либо если недоимка выявлена при отсутствии необходимых пояснений и (или) документов.

Статья 398. Утратила силу с 1 января 2021 года — Федеральный закон от 15.04.2019 № 63-ФЗ

Источник: www.ib.ru

О нюансах исчисления земельного налога (Фролова М.В.)

Законодательство закрепляет порядок и сроки уплаты земельного налога. Однако существуют различные нюансы, которые не урегулированы законом. В частности, налоговое законодательство не разъясняет вопросы расчета налога в случае признания договора купли-продажи земли недействительным, изменения кадастровой стоимости или вида разрешенного использования земельного участка. Кстати, смена вида разрешенного использования земли в гостиничной отрасли сопряжена с оптимизацией платежей по налогу на имущество, так что данный вопрос наиболее актуален для отельеров.

Основания возникновения обязанности по уплате налога

Согласно п. 3 ст. 6 ЗК РФ земельный участок является недвижимой вещью, которая представляет собой часть земной поверхности и имеет характеристики, позволяющие определить ее в качестве индивидуально определенной вещи.

Объектами налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения — Москвы и Санкт-Петербурга), на территории которого введен земельный налог (п. 1 ст. 389 НК РФ). Не признаются объектами налогообложения земельные участки, перечисленные в п. 2 ст. 389.

Налоговый период — календарный год, отчетные периоды — кварталы (I, II, III) (ст. 393 НК РФ).

Плательщиками земельного налога считаются организации и физические лица, владеющие земельными участками, признаваемыми объектами налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

При этом право собственности, право постоянного (бессрочного) пользования на земельный участок возникает у организации с момента государственной регистрации земельного участка (п. 2 ст. 8.1, п. 1 ст. 131 ГК РФ).

Датой государственной регистрации прав на недвижимое имущество и сделок с ним является день внесения записей о правах в Единый государственный реестр прав. Таким образом, организация признается плательщиком земельного налога в отношении земельного участка, приобретенного по договору купли-продажи, с момента государственной регистрации права собственности на этот земельный участок и прекращает им быть со дня внесения в реестр записи о праве иного лица на соответствующий земельный участок (п.

1 Постановления Пленума ВАС РФ от 23.07.2009 N 54). Если покупатель уклоняется от регистрации перехода прав собственности, продавец может подать в суд и потребовать зарегистрировать переход права собственности и возместить убытки, связанные с уплатой земельного налога за период уклонения покупателя от оформления права собственности (п. 3 ст. 551 ГК РФ).

Организация-покупатель становится плательщиком земельного налога, даже если договор купли-продажи признан недействительным. Уплатить такой налог необходимо за период, в течение которого организация значилась в реестре как лицо, обладающее правом собственности на земельный участок. Признание судом договора купли-продажи земельного участка недействительным не позволяет вернуть и уплаченный покупателем земли авансовый платеж по земельному налогу (Письма ФНС России от 24.12.2013 N СА-4-7/23263, Минфина России от 26.03.2013 N 03-05-05-02/9523, Постановления Президиума ВАС РФ от 12.03.2013 N 12992/12, ФАС МО от 17.06.2013 по делу N А40-55994/12-90-320 ).

———————————

Определением ВАС РФ от 03.10.2013 N ВАС-10324/13 отказано в передаче этого дела в Президиум ВАС для пересмотра в порядке надзора.

Если земельный участок перешел в собственность организации при универсальном правопреемстве (реорганизации юридических лиц (за исключением выделения), а также наследовании), правопреемники становятся плательщиками земельного налога независимо от регистрации перехода соответствующего права (п. 5 Постановления Пленума ВАС РФ N 54).

Расчет налоговой базы

Согласно ст. 390 НК РФ налоговая база определяется как кадастровая стоимость земельных участков. В отношении земельных участков, образованных в течение налогового периода, налоговая база в данном периоде устанавливается как кадастровая стоимость такого земельного участка на дату его постановки на кадастровый учет (абз. 2 п. 1 ст. 391 НК РФ).

Изменение кадастровой стоимости

Изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в этом и предыдущих налоговых периодах (абз. 4 п. 1 ст. 391 НК РФ), кроме случаев:

— изменения кадастровой стоимости вследствие исправления технической ошибки. В таком случае изменение кадастровой стоимости учитывается при установлении налоговой базы начиная с того налогового периода, в котором была допущена данная техническая ошибка (абз. 5 п. 1 ст. 391 НК РФ);

— изменения кадастровой стоимости по решению комиссии или суда. В таком случае измененная кадастровая стоимость учитывается с налогового периода, в котором подано заявление о ее пересмотре, но не ранее даты внесения в государственный кадастр недвижимости кадастровой стоимости, которая являлась предметом оспаривания (абз. 6 п. 1 ст. 391 НК РФ). Аналогичные условия прописаны в ст.

24.20 Закона N 135-ФЗ , которая вступила в силу с 22.07.2014.

———————————

Федеральный закон от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации».

Иллюстрация сказанного. Заявление об изменении кадастровой стоимости подано до 22.07.2014, но не рассмотрено на эту дату. Решение суда вступило в силу в 2015 г. Регистрирующие органы внесли изменения в кадастр по состоянию на 01.01.2014 в 2015 г. При таких вводных организация вправе подать уточненную декларацию по земельному налогу за 2014 г.

Изменение вида разрешенного использования (ВРИ)

Согласно п. 1 ст. 391 НК РФ налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом, а изменение кадастровой стоимости возможно только в двух случаях: при исправлении технической ошибки и по решению суда. В связи с этим считаем, что пересмотр в течение налогового периода кадастровой стоимости земельного участка, произошедший в результате изменения его ВРИ, должен учитываться при установлении базы по земельному налогу уже в следующем налоговом периоде (Письмо Минфина России от 17.08.2015 N 03-05-05-02/47450).

Расчет земельного налога с применением разных кадастровых стоимостей в одном налоговом периоде (до и после изменения ВРИ) законодательством не предусмотрен. Однако, как показывает практика, налогоплательщики делают это и выигрывают споры с налоговиками. Так, судьи поддержали организацию, которая с января по июль принимала к расчету одну кадастровую стоимость, а с августа по декабрь — другую, с учетом изменения ВРИ. Причем кадастровая стоимость после изменения ВРИ была уменьшена и налогоплательщик выиграл, применяя данный метод расчета (Постановление Президиума ВАС РФ от 06.11.2012 N 7701/12).

Этот метод попытались применить и налоговики, когда изменение ВРИ произошло в сторону увеличения, а налогоплательщик использовал новую кадастровую стоимость в налоговом периоде, следующем за тем, в котором такое изменение было произведено. Однако судьи Верховного Суда в Определении от 21.09.2015 N 304-КГ15-5375 отметили, что изменение кадастровой стоимости земельного участка в течение налогового периода подлежит учету при определении налоговой базы в следующем налоговом периоде применительно к положениям ст. 5 НК РФ, и поддержали налогоплательщика. Судьи указали, что вывод о наличии у организации обязанности определить базу по земельному налогу с учетом кадастровой стоимости, рассчитанной за соответствующий период исходя из измененного ВРИ, основан на неверном толковании Постановления Президиума ВАС РФ от 06.11.2012 N 7701/2012. Оно касалось ситуации, при которой отсутствие у налогоплательщика установленных законом препятствий для исчисления базы по земельному налогу с применением разной кадастровой стоимости в одном налоговом периоде повлекло улучшение его положения.

Несмотря на изложенное, исчислять земельный налог, используя разную кадастровую стоимость в одном налоговом периоде, опасно, даже если это улучшает положение налогоплательщика, поскольку Федеральным законом от 04.10.2014 N 284-ФЗ в ст. 391 НК РФ были внесены дополнения относительно того, что изменение кадастровой стоимости земельного участка в течение налогового периода не учитывается при определении налоговой базы в указанном и предыдущих налоговых периодах, если иное не предусмотрено названным пунктом.

Ставки и коэффициенты

Налоговые ставки устанавливаются местными властями, но эти ставки не могут превышать утвержденные НК РФ (п. 1 ст. 394 НК РФ). Если налоговые ставки не определены местным законодательством, налогообложение необходимо производить по налоговым ставкам, указанным в НК РФ (п. 3 ст.

394 НК РФ).

В случае изменения в течение налогового периода категории земли или вида разрешенного использования земельного участка применять новую ставку, новую кадастровую стоимость при исчислении земельного налога нужно только в следующем году (Письма Минфина России от 18.12.2008 N 03-05-05-02/91, от 18.08.2010 N 03-05-05-02/66).

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также от места нахождения объекта налогообложения относительно муниципальных образований, включенных в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований (Письмо Минфина России от 07.12.2015 N 03-05-06-02/71302).

Право самостоятельно устанавливать налоговые ставки, льготы, основания и порядок их применения, включая определение размера не облагаемой земельным налогом суммы для налогоплательщиков отдельных категорий, тоже предоставлено местным властям (п. 2 ст. 387 НК РФ, Письмо Минфина России от 16.09.2015 N 03-05-06-02/53160).

При этом НК РФ не предусмотрено право местных властей дифференцировать налоговые ставки по земельному налогу для налогоплательщиков отдельных категорий (Письмо Минфина России от 06.10.2015 N 03-05-04-02/57016).

Применять пониженные налоговые ставки нужно очень осторожно. Как следует из норм НК РФ, для применения налоговой ставки в размере, не превышающем 0,3%, необходимо соблюсти одновременно два условия: земельный участок должен принадлежать к определенной категории или виду разрешенного использования (к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах) и эксплуатироваться для сельскохозяйственного производства (Письмо Минфина России от 16.07.2014 N 03-05-04-02/34879).

Также коммерческая организация не вправе применить пониженную ставку в отношении участка сельскохозяйственного назначения с разрешенным использованием «для дачного строительства» (Определение ВС РФ от 18.05.2015 N 305-КГ14-9101).

Ставка не выше 0,3% утверждена в отношении земельных участков, приобретенных (предоставленных) для жилищного строительства пп. 1 п. 1 ст. 394 НК РФ. В Москве для земельных участков данных категорий налоговая ставка — 0,1%. При этом неосвоение земельного участка, приобретенного (предоставленного) для жилищного строительства, не является основанием для отказа в применении пониженной ставки земельного налога (Постановление ФАС ВВО от 03.03.2011 по делу N А11-5347/2010).

———————————

Закон г. Москвы от 24.11.2004 N 74 «О земельном налоге».

Однако, получая земельный участок под жилищное строительство, организация должна применять не только пониженную ставку, но и повышающие коэффициенты, предусмотренные п. 15 ст. 396 НК РФ.

Иллюстрация сказанного. Организация в январе 2015 г. приобрела в г. Москве земельный участок с видом разрешенного использования «для размещения производственных зданий». Кадастровая стоимость земельного участка на 01.01.2015 — 10 млн руб. В июне 2015 г. ВРИ изменен на «под жилую застройку». Кадастровая стоимость тоже изменилась и составила 149 млн руб.

В 2015 г. при расчете земельного налога организация должна применить кадастровую стоимость 10 млн руб. и налоговую ставку 1,5%. С 2016 г. необходимо применять кадастровую стоимость 149 млн руб., ставку 0,1% и коэффициент 2.

Согласно многочисленным разъяснениям чиновников и судебным решениям земельный налог уплачивается по участкам даже тогда, когда договор об их приобретении признан недействительным (вплоть до изменения в реестре записи о законном собственнике земли). Базой для исчисления налога служит кадастровая стоимость земельного участка. В общем случае ее изменение не оказывает влияния на расчет налога за тот период, в котором произошел пересмотр стоимости земли, если, конечно, это не результат исправления технической ошибки или принятия судебного решения. В силу закона смена вида разрешенного использования земли влияет на расчет налога перспективно.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Источник: lexandbusiness.ru

Земельный налог

Земельный налог— один из видов платежей за землю. Он взимается на территории РФ в соответствии с гл. 31 НК РФ. Цель введения платы заземлю заключается в стимулировании рационального использования охраны и освоения земель, повышения плодородия почв, выравнивании социально-экономических условий хозяйствования на землях разного качества, обеспечении развития инфраструктуры в населенных пунктах, формировании специальных фондов финансирования этих мероприятий. Величина земельного налога не зависит от результатов хозяйственной деятельности собственников земли, землевладельцев и землепользователей.

Земельный налог является местным, относится к собственным доходам местных бюджетов, и доля его в источниках собственных налоговых поступлений составляет 12-20%. Территориальные органы власти заинтересованы в увеличении собственных источников доходов, так как они позволяют шире проявлять хозяйственную инициативу.

Представительными органами муниципальных образований определены следующие элементы по земельному налогу:

налоговые ставки (в пределах, установленных ст. 394 НК РФ)

порядок и сроки уплаты налога;

• налоговые льготы, а также основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Плательщики земельного налога представлены на схеме.

Объектом налогообложения по земельному налогу являются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог.

Налоговая база и особенности ее расчета. Налоговая база по земельному налогу определяется как кадастровая стоимость земельных участков по состоянию на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость земельного участка рассчитывается на основе кадастровой оценки земли.

Специфика земли как объекта оценки обусловлена следующим:

· земля — природный ресурс, который невозможно свободно воспроизвести;

· при оценке всегда учитывается возможность многоцелевого использования земли;

· к стоимости земельных участков не применяются понятия I физического и функционального износа, а также амортизации, ^поскольку срок эксплуатации земельных участков не ограничен.

Таким образом, экономически обоснованная стоимостная оценка земель представляет собой сложную процедуру, поскольку она должна учитывать возможность одновременного использования земель как природного ресурса, основы среды проживания вселения и объекта недвижимости.

Кадастровая оценка земли проводится на основе комплексного применения трех подходов: доходного, сравнительного и затратного.

Доходный подход к оценке земельных участков основан на методах, позволяющих получить оценку стоимости земли исходя из ожидаемых потенциальных покупателем доходов.

Сравнительный подход базируется на систематизации и сопоставлении информации о ценах продажи аналогичных земельных участков.

Согласно затратному подходу инвестор не заплатит за участок сумму, большую, чем та, в которую обойдется приобретение соответствующего участка и возведение на нем здания в приемлемый для строительства период.

По результатам анализа данных, полученных при разными методах оценки земельных участков, в каждой оценочной микрозоне определяется кадастровая стоимость земельного участка как усредненная величина по конкретному виду использования или максимальное значение из возможных видов использования.

Налогоплательщики — организации и индивидуальные предприниматели определяют налоговую базу самостоятельно на основе информации о земельных участках, полученной из государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Налоговую базу для физических лиц определяют налоговые органы по данным, которые представляются в налоговые органы органами, осуществляющими ведение Государственного земельного кадастра, органами осуществляющими регистрацию прав на

недвижимое имущество и сделок с ним, и органами муниципальных образований (п. 4 ст. 391 НК РФ);

Владельцы, у которых земля находится в общей долевой собственности, кадастровую стоимость земельного участка рассчитывают пропорционально доле каждого в общей долевой собственности. Если земля находится в общей совместной собственност то ее кадастровая собственность определяется для каждого владельца в равных долях.

Пример 7.1. ООО «Мария» и ООО «Заря» владеют землей на праве общей долевой собственности. Первой организации при НЗ, лежит 3/4 участка, а второй — 1/4 участка. Согласно получений сведениям кадастровая стоимость земельного участка по состоянию на 1 января 2008 г. составила 8 000 000 руб. Кадастровая стоимость доли участка, принадлежащей ООО «Мария», равна 6 000 000 руб. (8 000 000 руб. : 4 х 3).

Кадастровая стоимость доли участка ООО «Заря» составила 2 000 000 руб. (8 00 000 руб.: 4 х 1).

Таким образом каждый собственник должен рассчитать налог исходя из кадастровой стоимости принадлежащей ему доли участка.

Налоговая база уменьшается на необлагаемую налогом сумму — 10 000 руб. на одного налогоплательщика на территории одного муниципального образования (городов федерального значения Москвы и Санкт-Петербурга) в отношении земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении следующих категорий налогоплательщиков:

· Героев Советского Союза, Героев Российской Федерации, полных кавалеров ордена Славы;

· инвалидов, имеющих III степень ограничения способности к трудовой деятельности, а также лиц, имеющих I и II группы инвалидности;

· инвалидов с детства;

· ветеранов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

· физических лиц, принимавших в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

· физических лиц, имеющих право на получение социальной поддержки в соответствии с Законом РФ «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», и др.;

физических лиц, получивших или перенесших лучевую болезнь или ставших инвалидами в результате испытаний, связанных с любыми видами ядерных установок.

Налоговая база уменьшается на не облагаемую налогом сумму в размере 10 000 руб. на основании документов, подтверждающих право применения такой льготы и представляемых налогоплательщиком в налоговый орган по местонахождению земельного Участка.

Пример 7.2. Необходимо исчислить земельного налога правообладателя участка, относящегося к льготной категории граждан. Участок имеет площадь 1200 м 2 . Кадастровая стоимость 1м 2 — 300 руб. Ставка налога — 0,3%- Сумма земельного налога за год составила 1050 руб. [(300 руб. х 1200 м 2 ) — 10 000 руб. х 0,3% : 100%].

Налоговые ставки. Эти ставки устанавливаются так, как показано на схеме.

Назначение земли и цели ее использования

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга (ст. 394 НК РФ).

Освобождаются от налогообложения:

· организации и учреждения уголовно-исполнительной системы Минюста России — в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на эти организации функций;

· организации — в отношении земельных участков, занятых государственными автомобильными дорогами общего пользования;

· религиозные организации — в отношении принадлежащих им земельных участков, на которых расположены здания, строения, сооружения религиозного и благотворительного назначения;

· общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80%, — в отношении земельных участков, используемых ими для осуществления уставной деятельности;

· организации, уставный капитал которых полностью состоит из вкладов указанных общероссийских общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а доля в фонде оплаты труда — не менее 25% — в отношении земельных участков, используемых ими для производства и реализации товаров (за исключением подакцизных товаров, минерального сырья и иных полезных ископаемых, а также иных товаров по перечню, утверждаемому Правительством РФ);

· учреждения, единственными собственниками имущества которых являются указанные общероссийские общественные организации инвалидов, — в отношении земельных участков, используемых ими для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

· организации народных художественных промыслов — в отношении земельных участков, находящихся в местах традиционного бытования народных художественных промыслов;

· физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов;

· организации — резиденты особой экономической зоны — в отношении земельных участков, расположенных на территории особой экономической зоны, сроком на пять лет с момента возникновения права собственности на земельный участок.

Налоговый и отчетные периоды. Существуют следующие налоговый и отчетные периоды. Налоговым периодом признается календарный год, а отчетными периодами для организаций и индивидуальных предпринимателей являются I квартал, полугодие, девять месяцев календарного года.

Порядок исчисления и сроки уплаты налога. Сумма налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы. Налогоплательщики — организации и индивидуальные предприниматели исчисляют сумму налога самостоятельно.

Сумму налога, подлежащую уплате налогоплательщиками — физическими лицами, исчисляют налоговые органы. Физические лица уплачивают земельный налог на основании полученных налоговых уведомлений. При этом уплата земельного налога должна осуществляться не более чем двумя авансовыми платежами (п. 4 ст. 396 НК РФ).

Налогоплательщики — организации и индивидуальные предприниматели, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении I, II и III кварталов текущего налогового периода как 1/4 соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом (п. 6 ст. 396 НК РФ).

Пример 7.3. ООО «Малинка» находится на территории района, где с 1 января 2008 г. введен земельный налог. ООО «Малинка» имеет в собственности участок площадью 1000 м 2 . Согласно полученным данным его кадастровая стоимость равна 50 000 руб.

Сумма земельного налога за год составила 750 руб. (50 000 руб. х 1,5% : 100%).

Авансовый платеж за I квартал 2008 г. составил 187,5 руб. (750 руб.: 4 кв.).

При возникновении (прекращении) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного)) пользования на земельный участок или его долю исчисление суммы налога или авансового платежа проводится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых участок находился в собственности (постоянном (бессрочном)) пользовании, к числу календарных месяцев в налоговом (отчетном) периоде. Если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, то за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, то за полный месяц принимается месяц прекращения прав.

Пример 7.4. ООО «Мастер» имеет в собственности земельный участок. Он находится на территории района, где с 1 января 2008 г. введен земельный налог. В апреле 2008 г. земельный участок был продан ООО «Юг». Право собственности перешло к новому владельцу 12 апреля. Согласно полученным сведениям кадастровая стоимость участка но состоянию на 1 января 2008 г. равнялась 100 000 руб.

Ставка налога — 1,1%.

В 2008 г. ООО «Мастер» являлось собственником земли три месяца (с января по март), а ООО «Юг» — девять месяцев (с апреля по декабрь).

Коэффициент, с учетом которого ООО «Мастер» должно рассчитать налог, составил 0,25.

Сумма налога, которую заплатило за 2008 г. ООО «Мастер», — 275 руб. (100 000 руб. х 1,1% : 100% х 0,25).

Сумма налога, которую заплатило за 2008 г. ООО «Юг», — 825 руб. (100 000 руб. х 1,1% : 100% х 0,75).

В отношение земельных участков, приобретенных в собственность физическими и юридическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, суммы налога (суммы авансовых платежей по налогу) исчисляются с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока проектирования и строительства сумма налога, уплаченного в течение проектирования и строительства сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

Сумма налога за земли для жилищного строительства (кроме индивидуального жилищного строительства) рассчитывается с учетом коэффициента 4 в течение периода проектирования и строительства, превышающего трехлетний срок, вплоть до государственной регистрации прав на построенный объект недвижимости (п. 15 ст. 396 НК РФ).

В случае приобретения земельных участков в собственность физическими лицами для осуществления индивидуального жилищного строительства в течение периода проектирования и строительства, превышающего 10-летний срок земельный налог исчисляется с учетом коэффициента 2 (п. 15 ст. 396 НК РФ).

Наследник уплачивает земельный налог начиная с месяца открытия наследства, т.е. с месяца, в котором умер наследодатель.

Налог и авансовые платежи по налогу подлежат уплате налогоплательщиками в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований.

Налоговые декларации по налогу налогоплательщики представляют не позднее 1 февраля года, следующего за истекшим налоговым периодом.

Налог и авансовые платежи по налогу уплачиваются в бюджет по местонахождению земельных участков, являющихся объектами налогообложения.

Плательщики, своевременно не привлеченные к уплате земельного налога, уплачивают этот налог не более чем за три предшествующих года.

Контрольные вопросы

1. Какова цель введения земельного налога?

2. Кто является плательщиком земельного налога?

3. Являются ли арендаторы плательщиками земельного налога?

4. ц. Какие элементы налогообложения по земельному налогу вправе устанавливать представительные органы власти муниципального образования?

5. Как исчисляется сумма земельного налога по истечении налогового периода?

6. Какова методика расчета земельного налога при переходе права собственности на землю в течение отчетного (налогового) периода?

7. 7- Что является налоговым периодом и что — отчетными периодами по земельному налогу?

8. Допускается ли установление дифференцированных налоговых ставок в зависимости от категории земель?

9. Для каких категорий граждан налоговая база при расчете земельного налога уменьшается на ю ооо руб.?

10. ю. Какие организации освобождены от уплаты земельного налога?

11. и. Каков срок представления налоговой декларации по земельному налогу?

12. 12. С применением каких коэффициентов рассчитывается налог по земельным участкам при жилищном строительстве и индивидуальном жилищном строительстве?

Источник: studopedia.ru

Условия применения повышающих коэффициентов по земельному налогу

Все земельные участки, независимо от способа приобретения, облагаются земельным налогом. Землю можно купить, получить по наследству или вступить в право бессрочного пользования.

Главный контролирующий документ для физических и юридических лиц – Налоговый кодекс России, при этом сам налог устанавливается на местном уровне органами регионального управления.

Это значит, что если вы проживаете в Москве, и владеете земельным участком в Ростове, то платить налог нужно в соответствующие органы Краснодарского края.

Из чего состоит сам налог:

- Стоимость земли по кадастру. Пересчитывается каждый год 1 января. Актуальная стоимость участка содержится в официальном кадастре недвижимости России. Обратиться за информацией можно самостоятельно или с помощью органов местного управления.

- Налоговая ставка. От 0,3 до 1,5% от кадастровой стоимости. Минимальная ставка назначается сельскохозяйственным землям, участкам, являющимся единым целым с архитектурным ансамблем и тем землям, которые используются под сады, огороды или для выпаса скота. Все остальные участки облагаются налоговой ставкой в 1,5%

- Налоговые льготы. Существуют федеральные и местные льготы, которые предоставляются некоторым категориям граждан: героям и ветеранам Советского Союза и Российской Федерации, инвалидам детства 1 и 2 группы, ликвидаторам аварии на ЧАЭС и пострадавшим от нее. Полный список можно запросить в органах местного самоуправления.

- Понижающий и повышающий коэффициент земельного налога.

Какие бывают коэффициенты налога на землю:

- Кв. Зависит от того, как долго физическое или юридическое лицо владеет участком. Применяется в том случае, если срок владения не превышает одного календарного года.

- Кл. Применяется, если у владельца есть льготы. Полный перечень льготников находится на сайте Налоговой службы.

- Кув. Коэффициент длительности строительства. Это повышенный коэффициент по земельному налогу для предотвращения долгостроя, мошенничества в строительстве и стимулирования использования земельного участка по назначению.

- Ки. Учитывает изменения стоимости, назначения или площади участка.

Коэффициент КВ в земельном налоге

Коэффициент Кв в земельном налоге применяется к налогоплательщикам, которые владеют участком меньше года. Для того, чтобы рассчитать его, не обязательно обращаться к специалистам, достаточно начальных знаний математики и калькулятора.

Как самому рассчитать Кв? Основная формула: количество месяцев, в течение которых участок находится во владении, нужно разделить на 12 (количество месяцев в году). Например, если физлицо 5 месяцев владеет земельным участком, то КВ для него будет считаться так: 5/12= 0,416

На что стоит обратить внимание при расчете Кв:

- Месяц считается как полный при вступлении в право собственности до 15 числа или потере права после 15. То есть если земля была куплена 14 числа, или продана 16, то полное количество дней во владении в текущем месяце – 30.

- Месяц не учитывается при владении участком после 15 числа и утрате собственности до 15. Если земельный участок был продан 14 числа, то полное количество дней владения в месяце – 0.

Попробуем самостоятельно сделать расчет земельного налога с повышающим коэффициентом Кв. Чтобы высчитать размер налога, возьмем кадастровую стоимость, умножим ее на региональную налоговую ставку и долю владения, затем еще раз умножим на Кв. Формула довольно простая, ее легко применять самостоятельно, обладая всеми необходимыми данными.

Физическим лицам и индивидуальным предпринимателям нет нужды применять эту формулу, ведь за них сумму налога считает Федеральная налоговая служба. Получив уведомление, достаточно просто оплатить указанную в нем сумму.

Юридические же лица самостоятельно подают декларацию с рассчитанным налогом.

Для того, чтобы не ошибиться в окончательной сумме, можно воспользоваться услугами специалиста или одним из множества налоговых онлайн калькуляторов.

Коэффициент КИ в земельном налоге

Коэффициент изменений земельного налога (Ки) отражает все перемены, которые произошли с землей в собственности. Например, менялась ли стоимость и площадь участка, переводили ли землю в другую категорию и изменилось ли назначение имущества в течение года.

Рассчитать Ки для земельного налога очень просто. Стандартная формула: 10/12 = 0,8333, где 10 и 12 – это количество месяцев.

Хотите проверить прямо сейчас, должны ли вы что-то налоговым органам? Это можно сделать у нас на сайте. Здесь же можно оплатить задолженность онлайн.

Уплата земельного налога должна производиться одновременно с подачей соответствующей декларации. Последний срок для предприятий наступает 1 февраля. Если этот день — входной, срок продлевается до первого рабочего дня.

Если в течение года ваша компания направляла в ФНС авансовые платежи, вместе с декларацией вы заплатите только остаток суммы. Просрочки оплаты грозят штрафами и пеней. Последняя составляет 5% от неуплаченного налога. За каждый месяц просрочки взимается 1000 рублей пени.

В сумме Налоговая служба может взимать до 30% от налога, который компания все равно должна заплатить. Данная мера регламентирована статьей 119 НК РФ.

За неуплату земельного налога должностные лица могут привлекаться к административной ответственности. Им выносится официальное предупреждение или назначается штраф 300-500 рублей. Штраф для самой компании составляет 20-40% от суммы налога.

Данная ответственность наступает независимо от того, умышленно произошла неуплата или нет. Факт умышленного или ошибочного правонарушения устанавливается в ходе судебного разбирательства. За неуплату по ошибке взимают 20% налога, за умышленную — 40%.

Не платить земельный налог нельзя, но можно уменьшить коэффициент земельного налога на 2021 год и последующие. Компания может обратиться в местный орган, в компетенцию которого входит изменение вида разрешенного землепользования. Нужно подать заявление на исключение жилищного строительства из возможных способов использования участка. При положительном решении ставка будет снижена.

Если вы сомневаетесь, уплачен ли налог на ваш участок, проверьте это прямо сейчас. Вам потребуется минимум документов и несколько минут. На любой странице найдите меню «Налоги 2021. Проверка и оплата», оно находится в правой части экрана. В меню кликните строку «Земельный налог». В открывшейся форме заполните поля:

- Введите свой ИНН (или ИНН компании, если проверяете налоги за юридическое лицо).

- Укажите УИН. Его указывают в квитанциях из налоговой (для физических лиц). Если квитанции у вас нет, пропустите этот шаг.

- Введите активный электронный адрес. Если вы решите заплатить налоги на нашем сайте, квитанция придет на него.

Дождитесь ответа системы. Если найдутся задолженности, вам будет предложено погасить их в режиме онлайн с карты или электронного кошелька.

Через 2-3 рабочих дня после оплаты проверьте снова. Когда деньги поступят на счет ФНС, задолженность обнаруживаться перестанет.

Что такое коэффициенты Кв, Кл, Кув в земельном налоге?

Как рассчитать земельный налог с помощью коэффициентов? Виды повышающих коэффициентов для земельного налога: формула исчисления налоговой суммы на примерах, коэффициенты в период строительства – ответы на эти и другие вопросы рассмотрены в настоящей статье.

Повышающие коэффициенты в расчете земельного налога

За все участки земли, которые локализуются в пределах муниципальных образований, а также Москвы, Севастополя, Санкт-Петербурга – городов федерального значения, предусматривается налоговым законодательством исчисление земельного налога.

Основным законодательным актом о налогах, в частности о земельном, есть Налоговый Кодекс, который состоит из двух частей (специальной и общей). Он регламентирует общие принципы построения системы налогов, а также взаимоотношения плательщиков земельного налога и государства в главе 31.

Расчет итоговой суммы налога происходит с учетом кадастровой стоимости и налоговой ставки, которая напрямую зависит от целевого использования земельного участка.

Верхний предел ставки – 1,5 % от кадастровой стоимости, минимальная величина – 0,3 %.

При этом, налогоплательщики уплачивают налог по меньшей ставке только в случаях, если земля в собственности или праве пользования отнесена к деятельности сельского хозяйства, занята объектами инженерных инфраструктур жилищных коммунальных комплексов либо предоставлена для жилищного строительства, назначена для садоводства, огородничества, животноводства, подсобного хозяйства или ограничена в обороте, согласно действующему земельному законодательству.

Остальные землевладельцы уплачивают налог по высокой ставке.

Как говорилось ранее, формула определения размера платежа по земельному налогу по умолчанию включает в себя две переменные – кадастровую стоимость земли и налоговую ставку.

В большинстве случаев этого достаточно для подведения итоговой суммы путем умножения величин. Однако есть ряд случаев, когда необходимо использовать коэффициенты.

С их помощью происходит увеличение или уменьшение земельного налога. В формуле они выступают как сомножители.

Виды коэффициентов

Они перечислены в статье 396 НК, посвященной порядку расчета земельного налога.

Основания, по которым применяется коэффициент могут иметь место, если:

- участок земли приобретен для строительства жилья, коэффициент зависит от длительности строительства (Кув);

- участок находился в праве собственности у налогоплательщиков неполное количество календарных месяцев в году – зависит от времени пользования (Кв);

- налогоплательщику на протяжении налогового периода была назначена либо отменена льгота (Кл).

Коэффициент Кв – это отношение числа целых месяцев владения земельным участком к числу месяцев в году.

Вместе с тем, если право собственности появилось до 15 числа или пропало после 15 включительно, часть месяца принимается как полный.

И напротив, если право собственности возникло после 15 или пропало до 15 числа, месяц из времени владения земельным участком исключается.

Например, право на собственности зарегистрировано 11 октября. Календарный год – 12 месяцев, до 1 января остается 2 полных месяца и 1, который принимается как полный.

Однако, если право зарегистрировано 21 октября, тогда:

Кв = 2 ÷ 12 = 0,167.

Как и для любого другого налога, земельный налог имеет перечень льготников. Применение льгот регулируется на уровнях:

- федеральном – положения Налогового Кодекса РФ, главы 31 – льготы, предоставлены в соответствии с частью 5 статьи 391.

- региональном – каждым субъектом РФ каждый год должны быть закреплены налоговые ставки для конкретной категории плательщиков, а также дополнительный перечень льготников, кроме установленного НК РФ.