У меня приватизированный участок. Плачу налог государству и в СНТ взнос за каждую сотку.

Подскажите, почему я должна платить товариществу, если земля моя? Спасибо!

Меня не интересуют взносы как таковые. Не могу понять, почему плачу за свою землю в снт, если она принадлежит мне. Это же не земля общего пользования, а мой участок.

Ирина написала вам, Роман, из чего состоят взносы членов СНТ. А расчитываются они на каждого владельца исходя из размера его земли ( соток). Если у вас 6 соток, то это одна сумма, а если 12, например, — то в 2 раза больше… Если у вас вдруг есть графа по налогу на ваш участок, то тогда конечно это незаконно.

Я не морочу голову. Хотела узнать мнения. Если Вам заморочила, то не надо заморачиваться и отвечать. Спасибо.

этот закон 217-ФЗ для меня вообще не понятен, почему индивидуальный садовод должен платить за то, чем не пользуется, если у многих садоводов в моём понимании участки в собственности которые промежованы, то есть границы выделены и выведены с территории садоводства, участок разделили и моя часть мне выделена имеются границы, всё он к садоводству не имеет отношения, дороги ремонтировать, а кому они принадлежат? садоводству не могут принадлежать на них должна быть у СНТ собственность,

Земельный налог в 2022 году для физических лиц: как рассчитать, сроки

ОИ нет и нет затрат на СОИ в смете нет. Остаются только членские взносы и я как индивидуал обязан (по закону крепостному 217 му) обязан взносы платить. А где Конституция и Гражданский кодекс?

в законе новом, можно найти противоречия, особенно, что касается территории, которая как такова разделена на участки уже садоводов то есть выделена тем самым у садоводства территория стала меньше, и есть ли у садоводства свидетельство о собственности на эту территорию

За личные свои сотки Вы платите налог, который Вам присылают раз в год ФНС (это налог на Ваше имущество) Любое СНТ является юридическим лицом, которое обязано платить налоги на общих основаниях, а для уплаты этих налогов обычно используются членские взносы участников СНТ а взносы в СНТ рассчитываются за земли общего пользования, пропорционально Вашему количеству соток. Т.е. у кого то 9 соток, он платит одну сумму, у кого то 6 соток, он платит другую сумму.

И всё-таки, как рассчитывается оплата по соткам, у нас хотят ввести оплату по соткам из расчета 8.500 р за 6 соток.

Нужно знать какой у Вас бюджет и сколько всего соток в СНТ (не земли общего пользования, а именно сколько соток у всех владельцев. А еще лучше спросить у бухгалтера — финансовое обоснование цены за сотку.

Источник: 7dach.ru

Расчет земельного налога за 2021 в 1С (01.03.2022)

Земельный налог исчисляется и уплачивается в соответствии с законодательством муниципальных образований, на территории которых расположены земельные участки, принадлежащие организации.

Общая формула расчета:

- Кв — коэффициент владения земельным участком, если организация владеет объектом неполный отчетный (налоговый) период;

- Ки — коэффициент использования кадастровой стоимости (КС), если в течение периода КС изменялась;

- Кл — коэффициент использования льготы, если льгота применяется в течение неполного отчетного (налогового) периода.

Срок уплаты земельного налога за 2021 год (4 квартал) — единый для всех налогоплательщиков, до 1 марта 2022 года (п. 1 ст. 397 НК РФ).

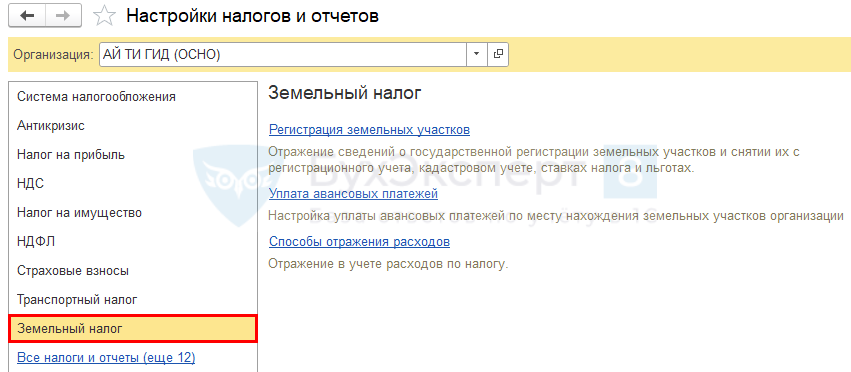

Настройка земельного налога в 1С

Установите или проверьте настройки земельного налога ( Главное — Налоги и отчеты — Земельный налог ). Рассмотрим заполнение каждой ссылки.

Регистрация земельных участков

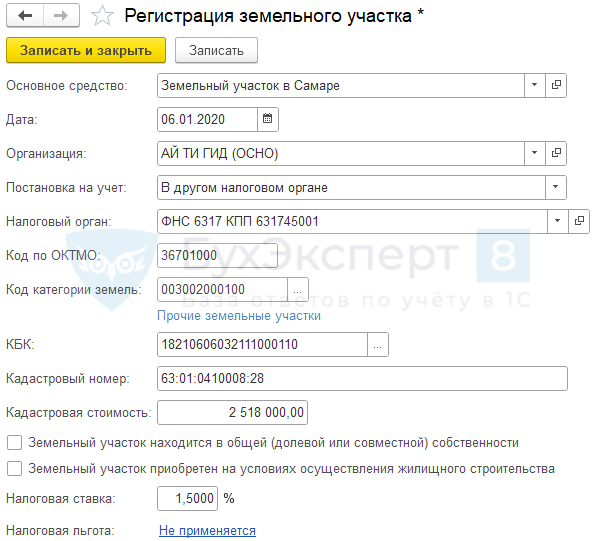

Проверьте карточку регистрации земельного участка, который был в собственности с начала года.

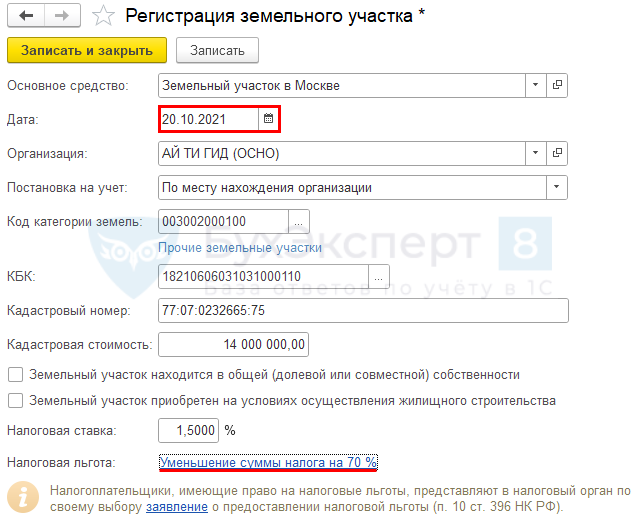

Создайте запись Регистрация земельного участка для нового участка, зарегистрированного в ЕГРН в 4 квартале.

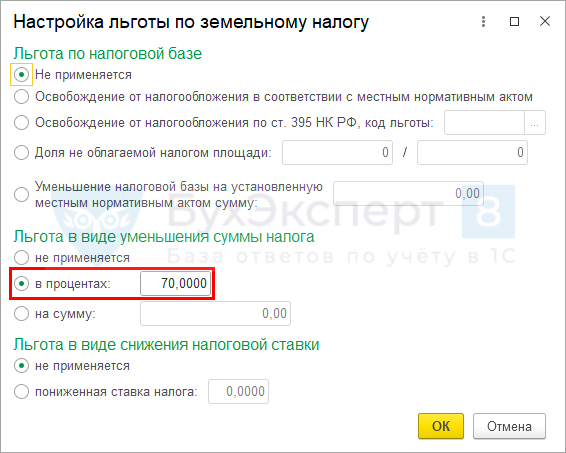

В поле Налоговая льгота укажите вид льготы и ее размер (по нашему примеру налог уменьшается на 70% — налог составляет 30% от исчисленного налога).

После настройки льготы по земельному налогу под полем Налоговая льгота появляется ссылка, чтобы заполнить Заявление на льготу в налоговый орган.

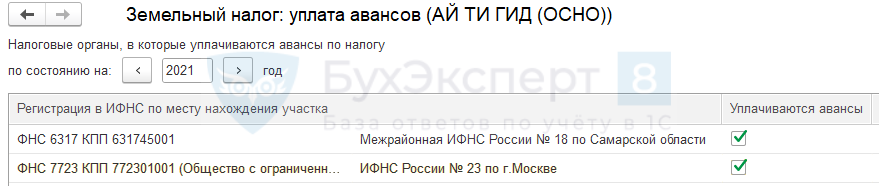

Уплата авансовых платежей

Проверьте настройки авансовых платежей на территориях уплаты земельного налога. Если флаг Уплачиваются авансы установлен, исчисленный налог за год будет уменьшен на авансовые платежи за 1, 2, 3 кварталы.

При расчете земельного налога в конфигурации Бухгалтерия 8 в базах с релизами до 3.0.106.60 может проявляться ошибка: «В закрытии месяца ошибочно не заполняются операции расчета авансовых платежей по транспортному и земельному налогам».

Для устранения ошибки обновитесь до указанного релиза.

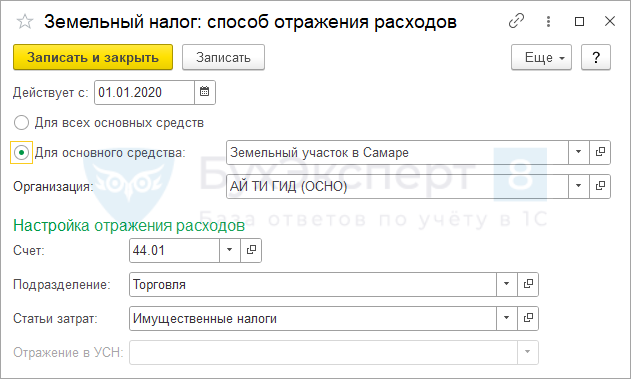

Способы отражения расходов

Способ отражения расходов может устанавливаться для всех земельных участков или для каждого в отдельности.

Расчет земельного налога

Земельный налог рассчитывается автоматически регламентной операцией Расчет земельного налога в декабре 2021 ( Операции — Закрытие месяца — Расчет земельного налога ).

Проводки

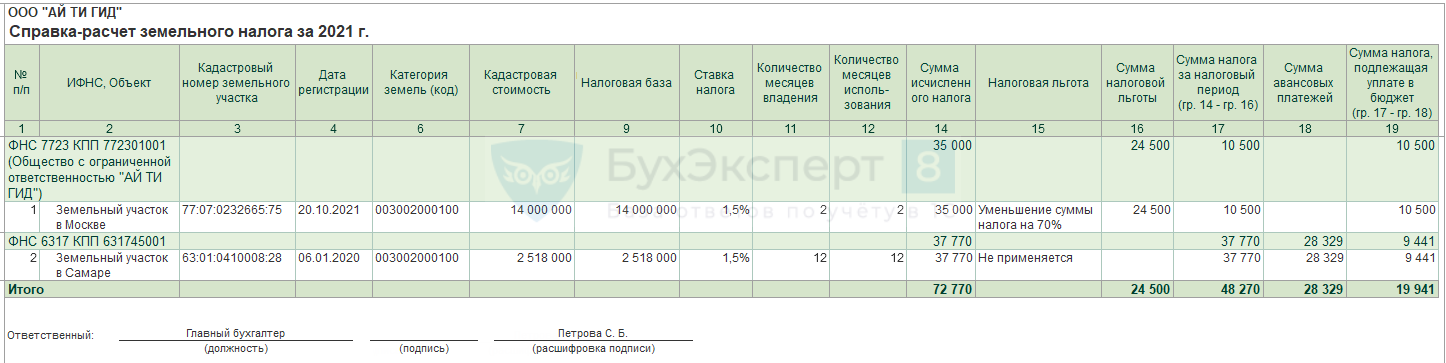

Проверить исчисленный налог можно в Справке-расчете земельного налога за 2021 год .

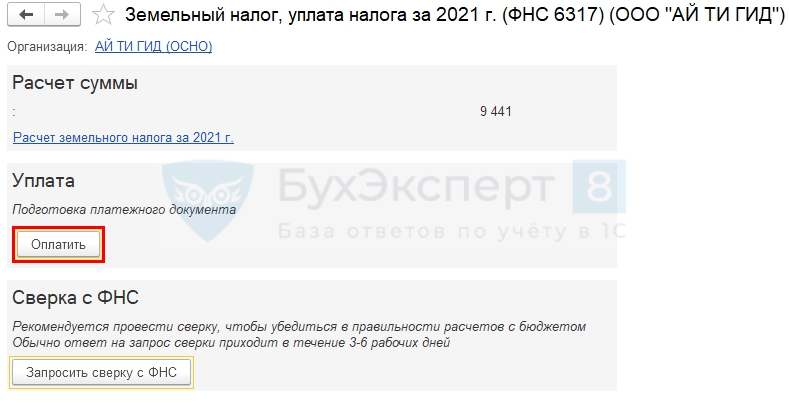

Уплата земельного налога

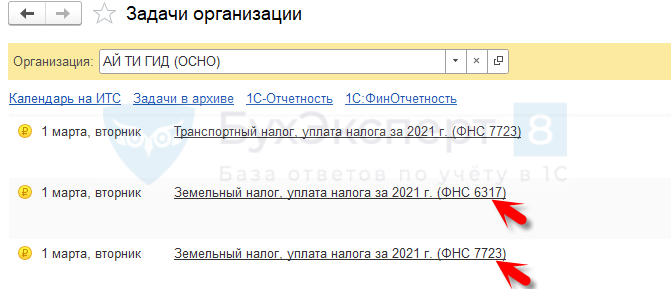

Платежное поручение на уплату земельного налога сформируйте из Списка задач организации ( Главное — Задачи организации ).

По ссылке открывается Помощник уплаты земельного налога .

Если при открытии помощника в разделе Расчет суммы указано Нет налога к уплате, убедитесь, что регламентная операция Расчет земельного налога проведена за отчетный (налоговый) период.

По ссылке Расчет земельного налога за 2021 г. перейдите в Справку-расчет земельного налога за 2021 год. Она формируется с отбором по ИФНС, куда уплачивается налог. И удобна для проверки корректности расчета земельного налога.

Мы рассмотрели, как в 1С 8.3 Бухгалтерия рассчитать земельный налог за 2021, сроки уплаты земельного налога за 2021, как проверить в 1С правильность расчета земельного налога.

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Как заплатить налог на землю

Владелец земельного участка является налогоплательщиком. Сумму для оплаты присылает ФНС России, рассчитывая её на основании данных, полученных из Росреестра. Квитанция на уплату налогового взноса приходит в октябре или ноябре каждого года.

Как оплатить начисленный земельный налог без квитанции

Если собственник земельного участка не получил квитанцию от ФНС, это не освобождает его от оплаты налоговых взносов. Погасить задолженность можно без квитанции либо обратиться за информацией в отделение налоговой службы. В первом случае на помощь налогоплательщику придут дистанционные сервисы:

- официальный сайт ФНС;

- портал Госуслуги;

- личный кабинет интернет-банка.

Для получения данных нужно зарегистрироваться, чтобы система провела идентификацию пользователя.

Способы оплаты земельного налога

Оплата налога через интернет позволит налогоплательщику сэкономить время. Граждане, не являющиеся пользователями Сети, могут воспользоваться иными вариантами уплаты взносов.

Оплата через банк

Предварительно необходимо убедиться, что банк принимает взносы в счет погашения налоговой задолженности. При себе нужно иметь извещение, полученное от ФНС.

После уплаты налогоплательщик получает квитанцию, подтверждающую факт оплаты. Зачисление средств происходит в день проведения операции либо спустя сутки.

В качестве альтернативного варианта граждане вправе заплатить налог на почте или в кассе местного органа самоуправления.

Такой вариант платежа сопровождается длительным ожиданием в очереди и взиманием дополнительной комиссии за перевод.

Интернет-банкинг

Оплата осуществляется безналичным способом, деньги списывают с расчетного счета налогоплательщика. Для проведения платежа требуется:

- Пройти регистрацию на сайте кредитного учреждения.

- Ввести реквизиты платежа. Данные отражены в квитанции, полученной от ФНС.

- Подтвердить перевод средств.

Документ, подтверждающий факт перечисления денег, плательщик распечатывает либо сохраняет в электронном виде.

Оплата на сайте налоговой службы

На официальном портале ФНС в разделе «Электронные сервисы» (категория «Заплати налоги») граждане России самостоятельно формируют платежный документ и переводят начисленную сумму.

Для проведения платежа требуется заполнить поля квитанции, указать личные данные и ИНН. Оплата списывается с банковской карты.

Этот метод позволяет плательщику получить реквизиты без посещения отделения налоговой инспекции. Подразделение ИФНС, к которому относится земельный надел, выбирается на сайте автоматически.

Через платежный терминал

Для оплаты налога требуется:

- Вставить пластиковую карточку в терминал и ввести защитный код (если нет карты, заплатить можно наличными).

- Выбрать в главном меню категорию «Платежи», нажать «Поиск получателей», далее – «Поиск по ИНН».

- Ввести идентификационный номер плательщика, выбрать подразделение ИФНС (получателя перевода) из списка.

- Поднести к сканеру штрихкод платежного извещения из налоговой.

- Проверить платежные реквизиты, отображенные на мониторе терминала.

- Внести деньги.

ВАЖНО! Оплата налога через терминал не предполагает взимания комиссии.

На сайте Госуслуги

Для оплаты налогового взноса на сайте Госуслуги требуется пройти регистрацию. Авторизованным пользователям, имеющим доступ к Личному кабинету, на главной странице необходимо выбрать раздел «Задолженность по налогам». Для поиска неоплаченных взносов есть два варианта: по ИНН или по индексу документа, полученного от ИФНС.

После введения данных система обрабатывает информацию и выдает список налогов. Требуется выбрать земельный, ознакомиться с суммой долга и нажать «Оплатить». Для проведения платежа понадобятся данные о банковской карте.

После завершение перевода квитанция сохраняется в Личном кабинете. Документ доступен для распечатки.

ВАЖНО! Сведения о погашении задолженности обновляются спустя две недели после оплаты.

Другие способы

Закрыть задолженность можно через сервис «Яндекс.Деньги». Через вкладку «Оплата услуг» нужно отыскать категорию «Налоги». Для поиска данных о неоплаченных взносах предлагается воспользоваться ИНН или индексом из квитанции от налоговой службы.

После проверки система выдаст сведения о задолженности и сумму к оплате. Через ссылку «Заплатить» пользователь попадает на страницу заполнения платежного документа. Требуется указать личные данные налогоплательщика и выбрать тип оплаты.

СОВЕТ! После перечисления средств появляется ссылка на квитанцию. Ее необходимо распечатать и хранить до обновления данных о налоговой задолженности. Если платеж задержится либо вовсе не поступит, чек поможет разобраться с проблемой и избежать начисления штрафных санкций.

После нажатия на кнопку «Оплатить сейчас» появляются варианты закрытия долга («Госуслуги», «Сбербанк Онлайн» и т. д.). Плательщик выбирает подходящий способ, графы платежного документа система заполняет автоматически.

Срок уплаты налога

Согласно Налоговому кодексу задолженность физическим лицам требуется закрыть до 1 декабря каждого года. Если оплата не поступает на счёт ФНС, ежедневно начисляется пеня.

Срок оплаты налога на землю для юридических лиц и индивидуальных предпринимателей – поквартально.

Источник: ozhkh.ru

Земельный налог в бюджетных учреждениях

Бюджетные учреждения, как и коммерческие организации, признаются плательщиками земельного налога при наличии оснований для его уплаты. Об уплате земельного налога бюджетными учреждениями вы узнаете из этой статьи.

Прежде всего, обратимся к Гражданскому кодексу Российской Федерации (далее – ГК РФ), а именно к параграфу 7 «Некоммерческие унитарные организации» гл. 4 части первой ГК РФ. Согласно ст. 123.21 ГК РФ учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Собственником имущества учреждения является его учредитель, и на имущество, закрепленное собственником за учреждением и приобретенное учреждением по иным основаниям, учреждение приобретает право оперативного управления в соответствии с ГК РФ.

Учреждение может быть создано гражданином или юридическим лицом (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное учреждение, муниципальное учреждение).

Государственное или муниципальное учреждение может быть казенным, бюджетным или автономным, что определено п. 1 ст. 123.22 ГК РФ.

Бюджетное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, в том числе приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением особо ценного движимого имущества, закрепленного за ним собственником этого имущества или приобретенного за счет средств, выделенных собственником его имущества, а также недвижимого имущества независимо от того, по каким основаниям оно поступило в оперативное управление бюджетного учреждения и за счет каких средств оно приобретено (п. 5 ст. 123.22 ГК РФ).

Деятельность бюджетных учреждений, помимо ГК РФ, регулирует Федеральный закон от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» (далее – Закон № 7-ФЗ). Согласно ст. 9.2 Закона № 7-ФЗ бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, ее субъектом или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Пунктом 9 ст. 9.2 Закона № 7-ФЗ также определено, что имущество бюджетного учреждения, собственником которого соответственно выступает Российская Федерация, ее субъект или муниципальное образование, закрепляется за ним на праве оперативного управления. Земельный участок, необходимый для выполнения бюджетным учреждением своих уставных задач, предоставляется ему на праве постоянного (бессрочного) пользования.

Являются ли бюджетные учреждения плательщиками земельного налога?

Как вы знаете, земельный налог п. 1 ст. 15 Налогового кодекса Российской Федерации (далее – НК РФ) отнесен к числу местных налогов, следовательно, он устанавливается не только гл. 31 «Земельный налог» НК РФ, но и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и обязателен к уплате на территориях этих муниципальных образований, что следует из ст. 387 НК РФ.

В городах федерального значения Москве, Санкт-Петербурге и Севастополе земельный налог устанавливается НК РФ и законами указанных субъектов Российской Федерации, вводится в действие и обязателен к уплате на территориях этих субъектов Российской Федерации.

Налогоплательщиками земельного налога, согласно ст. 388 НК РФ, признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Для справки: последним из названных прав могут обладать только граждане, на что указывает п. 1 ст. 266 ГК РФ.

Не признаются плательщиками земельного налога организации в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования, или переданных им по договору аренды.

То есть организации признаются плательщиками земельного налога, если они обладают земельными участками на праве собственности или праве постоянного (бессрочного) пользования и эти участки являются объектом налогообложения в соответствии со ст. 389 НК РФ.

Таким образом, бюджетные учреждения будут признаваться налогоплательщиками земельного налога в отношении земельных участков, предоставленных им на праве постоянного бессрочного пользования, а также в отношении земельных участков, приобретенных бюджетными учреждениями в собственность за счет средств от приносящей доход деятельности, при условии, что эти земельные участки являются объектами налогообложения земельным налогом.

Земельный участок в силу п. 1 ст. 389 НК РФ признается объектом налогообложения, если он расположен в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен земельный налог. Не признаются объектом налогообложения земельные участки, перечень которых содержит п. 2 ст. 389 НК РФ.

Право собственности или право постоянного (бессрочного) пользования возникает у бюджетного учреждения с момента государственной регистрации земельного участка (п. 1 ст. 131 ГК РФ).

Доказательством существования зарегистрированных вышеуказанных прав признается запись в Едином государственном реестре прав на недвижимое имущество и сделок с ним (далее – ЕГРП), что закреплено ст. 2 Федерального закона от 21.07.1997 № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» (далее – Федеральный закон № 122-ФЗ). Проведенная запись в реестре удостоверяется свидетельством о государственной регистрации прав.

В случае отсутствия в ЕГРП информации о существующих правах на земельный участок, доказательством регистрации данных прав является государственный акт, свидетельство и другие документы, удостоверяющие права на землю и выданные бюджетному учреждению до вступления в силу Федерального закона № 122-ФЗ, которые в соответствии с законодательством имеют равную юридическую силу с записями в ЕГРП, либо акт, изданный органами государственной власти или органами местного самоуправления в рамках их компетенции и в порядке, установленном законодательством, действующим в месте издания таких актов на момент его издания, о предоставлении земельных участков. Указанное положение следует из п. 4 ст. 8 Федерального закона от 29.11.2004 № 141-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации».

В письме Минфина России от 18.02.2008 № 03-05-0502/07 обращено внимание на то, что в соответствии с п. 1 ст. 6 Федерального закона № 122-ФЗ права на недвижимое имущество, возникшие до вступления в силу указанного закона, признаются юридически действительными при отсутствии их государственной

регистрации. Таким образом, если на основании актов органов государственной власти или органов местного самоуправления, изданных до вступления в силу Федерального закона № 122-ФЗ, земельные участки были переданы в постоянное (бессрочное) пользование, то в отношении этих земельных участков должен уплачиваться земельный налог.

Вместе с тем, бюджетное учреждение, имея правоустанавливающий документ на земельный участок, может быть освобождено от уплаты земельного налога. Перечень льгот по земельному налогу приведен в ст. 395 НК РФ.

Обратите внимание! Руководствуясь п. 2 ст. 387 НК РФ, местные власти (законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) при установлении земельного налога, помимо определения налоговых ставок в пределах, установленных НК РФ, порядка и сроков уплаты налога, также могут устанавливать налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Например, на территории города Москвы действует Закон города Москвы от 24.11.2004 № 74 «О земельном налоге». Согласно п. 1 ст. 3.1 этого Закона от налогообложения освобождаются, в частности, бюджетные учреждения города Москвы и внутригородских муниципальных образований в городе Москве:

– в отношении земельных участков, предоставленных для оказания услуг в области образования, здравоохранения, культуры, социального обеспечения, физической культуры и спорта;

– в отношении земельных участков, предоставленных для непосредственного выполнения возложенных на них функций;

– в отношении земельных участков, предоставленных им на праве постоянного (бессрочного) пользования, отнесенных к особо охраняемым природным территориям в соответствии с Законом города Москвы от 26.09.2001 № 48 «Об особо охраняемых природных территориях в городе Москве» и включенных в государственный кадастр особо охраняемых природных территорий в городе Москве, занятых национальными, природными, природно-историческими, экологическими, дендрологическими парками, природными заказниками, памятниками природы, заповедными участками, ботаническими садами, городскими лесами, водоохранными зонами.

Воспользоваться льготой в виде освобождения от уплаты земельного налога бюджетное учреждение сможет, если представит документы, подтверждающие такое право, в налоговые органы по месту нахождения земельного участка, что установлено п. 10 ст. 396 НК РФ.

Обратите внимание! Пунктом 11 ст. 1 Федерального закона от 29.12.2015 № 396-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» были внесены изменения в п. 10 ст. 396 НК РФ.

Начиная с 01.07.2016 г. подтверждают свое право на налоговую льготу лишь налогоплательщики – физические лица, представляя заявление о предоставлении льготы и документы, подтверждающие такое право, в налоговый орган по своему выбору. То есть налогоплательщики-организации освобождены от обязанности подтверждать право на налоговые льготы по земельному налогу.

Для того чтобы исчислить сумму земельного налога (сумму авансовых платежей по налогу), необходимо определить налоговую базу и налоговую ставку по налогу.

Налоговая база в отношении каждого земельного участка определяется как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом (п. 1 ст. 391 НК РФ). Налоговым периодом, как вы знаете, признается календарный год (п. 1 ст.

393 НК РФ).

Кадастровая стоимость земельного участка определяется в соответствии с Земельным кодексом Российской Федерации (далее – ЗК РФ). Для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель, за исключением случаев, определенных п. 3 ст. 66 ЗК РФ (п. 2 ст. 66 ЗК РФ).

Проводится такая оценка в порядке, установленном главой III.1 «Государственная кадастровая оценка» Федерального закона от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

В случаях определения рыночной стоимости земельного участка кадастровая стоимость этого земельного участка устанавливается равной его рыночной стоимости, что определено п. 3 ст. 66 ЗК РФ.

Правила проведения государственной кадастровой оценки земель утверждены постановлением Правительства Российской Федерации от 08.04.2000 № 316 «Об утверждении Правил проведения государственной кадастровой оценки земель».

В случае, когда земельный участок бюджетного учреждения находится на территориях нескольких муниципальных образований (на территориях муниципального образования и городов федерального значения Москвы, Санкт-Петербурга или Севастополя), налоговая база в отношении этого участка определяется по каждому муниципальному образованию (городам федерального значения Москве, Санкт-Петербургу и Севастополю). При этом налоговая база в отношении доли земельного участка, расположенного в границах соответствующего муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), определяется как доля кадастровой стоимости всего земельного участка, пропорциональная указанной доле земельного участка.

Бюджетные учреждения определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования (п. 3 ст. 391 НК РФ). При этом сведения о кадастровой стоимости земельных участков бюджетные учреждения получают самостоятельно через

Интернет либо путем подачи письменного запроса в территориальные органы Федерального агентства кадастра объектов недвижимости для предоставления такой информации. Указанная норма следует из п. 14 ст. 396 НК РФ, а также из постановления Правительства Российской Федерации от 07.02.2008 № 52 «О порядке доведения кадастровой стоимости земельных участков до сведения налогоплательщиков».

Налоговая ставка устанавливается местными властями в пределах, определенных ст. 394 НК РФ. При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка.

Если у бюджетного учреждения возникает вопрос о снижении ставки земельного налога в отношении принадлежащего ему земельного участка, то этот вопрос может быть решен только представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя), что следует из разъяснений, данных Минфином России в письмах от 05.06.2009 № 03-05-06-02/49 и от 20.04.2009 № 03-05-06-02/26.

Порядок исчисления и уплаты земельного налога (авансовых платежей по налогу) установлен ст. 396 и 397 НК РФ.

Сумму земельного налога (суммы авансовых платежей по налогу) бюджетные учреждения, также как и налоговую базу, определяют самостоятельно, и рассчитывается она по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, если иное не установлено п. 15 ст. 396 НК РФ. При этом сумма земельного налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленной по истечении налогового периода, и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу (п. 5 ст. 396 НК РФ).

Обратите внимание! Местные власти при установлении земельного налога вправе предусмотреть для отдельных категорий налогоплательщиков право не исчислять и не уплачивать авансовые платежи по налогу в течение налогового периода (п. 9 ст. 396 НК РФ).

Если такое решение принято и бюджетное учреждение причисляется к данной категории лиц, то указанное учреждение исчисляет и уплачивает сумму земельного налога только по истечении налогового периода, то есть за календарный год. В противном случае бюджетному учреждению придется исчислять и уплачивать суммы авансовых платежей по налогу по истечении отчетного периода, то есть по истечении I, II, III квартала текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом. На это указывает п. 6ст. 396 НК РФ.

Пример

Бюджетному учреждению принадлежит земельный участок на праве постоянного (бессрочного) пользования. Нормативным правовым актом представительного органа муниципального образования установлено, что данное учреждение является плательщиком земельного налога.

Налоговая ставка определена в размере 1,5%. Кадастровая стоимость земельного участка по состоянию на 1 января 2016 г. составляет 35 000 000 руб.

Сумма налога за год составит: 525 000 руб. (35 000 000 руб. × 1,5%).

Сумма авансового платежа по налогу за I квартал, II квартал и III квартал календарного года составит 131 250 руб. (35 000 000 руб. × 1,5% × 1/4).

Следует отметить, что если у бюджетного учреждения в течение налогового (отчетного) периода возникает (прекращается) право на налоговую льготу в виде освобождения от уплаты земельного налога, то исчисление суммы налога (суммы авансового платежа по налогу) в отношении земельного участка, по которому предоставляется право на такую льготу, производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц (абзац 2 п. 10 ст. 396 НК РФ).

Земельный налог и авансовые платежи по нему подлежат уплате бюджетными учреждениями в порядке и сроки, установленные нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (ст. 397 НК РФ).

При этом срок уплаты налога для налогоплательщиков-организаций не может быть установлен ранее срока, предусмотренного п. 3 ст. 398 НК РФ. Напомним, что этим пунктом установлен срок представления налоговых деклараций по земельному налогу, которые должны быть представлены налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Таким образом, срок уплаты налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым периодом.

Сумма налога (авансовых платежей по налогу) уплачивается бюджетным учреждением в бюджет по месту нахождения земельных участков, признаваемых объектом налогообложения (п. 3 ст. 397 НК РФ).

Аналогичные разъяснения приведены в письме Минфина России от 20.01.2012 № 03-01-11/1-19.

За счет каких средств бюджетное учреждение осуществляет уплату земельного налога?

В рамках основного вида деятельности, предусмотренного уставом бюджетного учреждения, орган, осуществляющий функции и полномочия учредителя, формирует и утверждает государственное (муниципальное) задание, от выполнения которого учреждение отказаться не вправе. То есть свою основную деятельность бюджетное учреждение всегда ведет в рамках выполнения соответствующего государственного (муниципального) задания.

Согласно п. 6 ст. 9.2 Закона № 7-ФЗ финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из соответствующего бюджета бюджетной системы Российской Федерации.

Отметим, что в случае сдачи в аренду с согласия учредителя недвижимого имущества, закрепленного за бюджетным учреждением учредителем или приобретенного учреждением за счет выделенных учредителем средств, финансовое обеспечение содержания такого имущества учредителем не осуществляется.

Иными словами, уплата земельного налога в отношении земельных участков, используемых бюджетным учреждением при оказании государственных услуг, производится за счет средств субсидии на выполнение государственного задания.

Если у бюджетного учреждения нет средств для уплаты земельного налога (авансовых платежей по налогу) из-за задержки финансирования, то учреждению необходимо в соответствии со ст. 64 НК РФ самостоятельно обратиться в налоговые органы с заявлением об отсрочке уплаты земельного налога (авансовых платежей по налогу), а также с документом, подтверждающим задержку финансирования. Налоговый орган в этом случае не вправе отказать в указанной отсрочке, что подтверждает Определение Высшего Арбитражного суда Российской Федерации от 08.02.2008 № 958/08 по делу № А45-2849/07-40/47, в котором разбирался вопрос об отсрочке платежа по налогу на имущество организаций. По мнению автора, рассматриваемая судом ситуация применима и в отношении земельного налога.

Необходимо отметить, что если у бюджетного учреждения все земельные участки не признаются объектами обложения земельным налогом, то у них не возникает обязанности по уплате данного налога и, как следствие, не возникает обязанности по представлению налоговой декларации. К такому выводу пришли специалисты Минфина России в своем письме от 17.03.2008 № 03-05-04-02/20.

Статьей 32 Закона № 7-ФЗ установлена обязанность бюджетных учреждений по ведению бухгалтерского учета. Причем сегодня это прямо вытекает и из положений Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ). При ведении бухгалтерского учета бюджетные учреждения руководствуются:

– приказом Минфина России от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее – Инструкция № 157н);

– приказом Минфина России от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее – Инструкция № 174н).

Обратите внимание! Расходы бюджетного учреждения по уплате земельного налога относятся на ст. 290 «Прочие расходы» Классификации операций сектора государственного управления (КОСГУ), на что указывают Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Минфина России от 01.07.2013 № 65н.

Согласно Инструкции № 174н начисление земельного налога и перечисление его в бюджет отражается в бухгалтерском учете учреждения следующими записями:

Дебет 4 401 20 290 «Прочие расходы» Кредит 4 303 13 730 «Увеличение кредиторской задолженности по земельному налогу» – начислен налог к уплате в бюджет;

Дебет 4 303 13 830 «Уменьшение кредиторской задолженности по земельному налогу» Кредит 4 201 11 610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» – перечислен налог в бюджет;

На основании п. 367 Инструкции № 157н одновременно сумма выбытий отражается на забалансовом счете 18 «Выбытия денежных средств со счетов учреждения».

Источник: dis.ru