1. Уплата земельного налога – фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Земельный налог при строительстве загородной недвижимости

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него внесены изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2020 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

2. Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве:

- собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- зарегистрированы а ЕГРН

- признаны объектами налогообложения

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

3. Объект налогообложения

Объект налогообложения – земельные участки, расположенные в границах:

Как рассчитать и платить земельный налог в 2022 году

- муниципального образования

- городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки:

- входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- особо ценными объектами культурного наследия народов РФ

- объектами, включёнными в Список всемирного наследия

- историко-культурными заповедниками

- объектами археологического наследия

- музеями-заповедниками

4. Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2019 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ:

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2019 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

5. Ставки земельного налога

Земельный налог – это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) – в их городские бюджеты.

Объект налогообложения – участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- в пределах ставок, установленных НК РФ

- в дополнение к льготам, предусмотренным НК РФ

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

Для земельных налоговых ставок невозможно лишь одно – их превышение над базовыми значениями 0.3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0.3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

6. Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2019 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2018 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1.1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.1 х налог за предыдущий период

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для ЗУ, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15–17 статьи 396 НК РФ):

- коэффициенты 2 и 4 – для участков жилищного строительства

- коэффициент 2 – для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки ЗУ и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога – невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

7. Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м 2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2018 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- детской

- 1 и 2 степени

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

8. Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц – это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3–5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м 2

- на кадастровую стоимость 10 м 2

- на кадастровую стоимость 50 м 2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м 2 в расчёте на каждого несовершеннолетнего ребенка

- на кадастровую стоимость 7 м 2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2018 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

9. Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости:

- это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129.1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2019 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2019 год – не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени –1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Источник: www.zemvopros.ru

Земельный налог

Земельный налог – местный налог, устанавливается местными властями и регламентируется главой 31 НК.

Земельный налог зачисляется в местный бюджет по месту нахождения земельного участка.

Именно муниципальные органы определяют ставки налога, порядок уплаты, налоговые льготы.

Решения местных властей в городах, где расположены офисы ЦБУ:

-

городской Думы муниципального образования г. Новороссийск от 21.11.2017 № 241 (в редакции от 25.02.2020) городской думы Краснодара от 24.11.2005 № 3 п.2 (в редакции от 19.11.2020) Совета депутатов Минераловодского городского округа от 20.11.2020 № 18

Размер земельного налога зависит не от финансовых результатов деятельности плательщика, а только от таких характеристик, как плодородность, месторасположение участка и т.д.

Кто платит земельный налог?

Владельцы земельных участков.

Плательщиками земельного налога являются организации, индивидуальные предприниматели и физические лица, обладающие земельными участками на праве:

- собственности,

- постоянного бессрочного пользования,

- пожизненного наследуемого владения.

Земельный налог не платится за участки, находящиеся на праве безвозмездного срочного пользования или по договору аренды

Объекты налогообложения?

Облагаются земельным налогом участки земли, расположенные на территории муниципального образования, на территории которого введен налог.

Не являются объектом налогообложения:

- участки, изъятые из оборота либо ограниченные в обороте;

- участки из состава земель лесного фонда;

- участки, входящие в состав общего имущества многоквартирного дома и др.

Ставка земельного налога

Ставки земельного налога зависят от категории земли. Категория земли – это ее назначение.

Чтобы узнать налоговую ставку нужно:

- определить категорию земли,

- в решении местных органов власти узнать ставку по категории своего участка.

Категория земли может быть указана в выписке из ЕГРН (единого государственного реестра недвижимости), свидетельстве о праве собственности на землю, государственном кадастре недвижимости, договоре купли-продажи и т.д.

Налоговая ставка устанавливается местными властями, но не может превышать:

- 0,3% в отношении следующих земельных участков:

- сельскохозяйственного назначения;

- занятых;жилищным фондом и коммунальными комплексами;

- для подсобного или дачного хозяйства, садоводства, огородничества или животноводства;

- ограниченных в обороте для обеспечения обороны, безопасности и таможенных нужд.

Если местная власть не определилась со ставкой, то действует общая ставка – 1,5%, а для некоторых категорий земель – 0,3%

Как узнать кадастровую стоимость земли?

Кадастровая стоимость участка является налоговой базой по земельному налогу. Она утверждается органами власти в отношении каждого земельного участка по состоянию на 1 января года, за который уплачивается налог. Если земельный участок образован в течение расчетного года, то берется кадастровая стоимость на день внесения в ЕРГН.

Кадастровую стоимость земли можно узнать, направив запрос в Росреестр через сайт (https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2). Можно сделать запрос в территориальном отделении ведомства. Тогда чиновники выдадут кадастровую справку.

Кадастровая стоимость может быть изменена в течение года в случаях:

- изменения вида разрешенного использования;

- перевода участка из одной категории земель в другую;

- изменения площади земельного участка.

Расчет налога на землю

Годовая сумма налога рассчитывается по формуле:

Если в течение года менялось право собственности на земельный участок: возникло или прекратилось, то сумма налога корректируется на специальный коэффициент.

Для определения полных месяцев используется правило «15-го числа»: месяц считается полным, если изменение по земельному участку зарегистрировано после 15-го числа.

В течение года может измениться кадастровая стоимость участка: при изменении площади, вида разрешенного использования или категории земли. Тогда расчет производится с учетом корректировки кадастровой стоимости и даты регистрации новой стоимости в ЕГРН.

Льготы по земельному налогу

В НК предусмотрены льготы по земельному налогу для физических лиц и организаций. Например, полностью освобождаются от земельного налога коренные малочисленные народы либо участки, используемые для автодорог общего пользования. Для некоторых льготников, например, инвалидов, налоговая база уменьшается на 10 000 рублей.

Местное законодательство может устанавливать дополнительные льготы.

При наличии налоговой льготы советуем подать в инспекцию соответствующее заявление. Иначе у налоговиков может не оказаться нужных сведений, и они посчитают налог без учета льготы.

Вместе с заявлением можно подать документы, подтверждающие право на данную льготу.

Льготу могут учесть и без заявления, если на момент исчисления налога у инспекции будут сведения о том, что у владельца есть право на льготу.

Порядок расчета налога для организаций и физических лиц

Владельцы земли: организации и граждане – это налогоплательщики земельного налога. Налогоплательщики обязаны оплатить налог. Налоговый период – год.

Однако расчет налога и сроки уплаты у юридических и физических лиц отличаются.

Организации исчисляют земельный налог самостоятельно. Кроме этого компания должна уплачивать авансовые платежи и сдавать в налоговый орган декларацию.

Расчет и оплата земельного налога

Организация должна уплачивать авансовые платежи по итогам 1, 2 и 3 кварталов, если в местном нормативном акте:

- установлены отчетные периоды,

- не предусмотрено освобождение от уплаты авансовых платежей.

Сумма авансового платежа за 1, 2 и 3 кварталы рассчитывается как ¼ от суммы земельного налога.

По итогам года нужно перечислить налог за минусом авансовых платежей. В случае, когда компания не должна платить авансовые платежи, оплачивается вся годовая сумма налога.

Сроки уплаты

Сроки уплаты налога и авансовых платежей во всех регионах едины.

- Для авансовых платежей – не позднее последнего числа месяца, следующего за истекшим кварталом.

- Для налога – не позднее 1 марта следующего года.

Если окончание срока выпадает на выходной день, перечислить платеж нужно не позднее следующего рабочего дня

Декларация по земельному налогу

Начиная с налогового периода 2020 г. организации больше не сдают в налоговый орган декларацию.

В последний раз декларация должна быть представлена за 2019 год. Срок подачи декларации – не позднее 1 февраля года, следующего за отчетным. Например, декларацию за 2019 год необходимо сдать до 1 февраля 2020 года.

При предоставлении первичных или уточненных деклараций до 2019 года включительно действует прежний порядок – заполняется тот бланк, который действовал в сдаваемом периоде.

Формы налоговой декларации по земельному налогу:

Новая обязанность для юрлиц

С 2021 года компании, владеющие земельными участками, которые попадают под налогообложение, должны уведомить о них налоговиков, если:

- по итогам года не получат сообщение из налоговой об исчисленных суммах земельного налога,

- не заявляли льготы по этим участкам.

Сделать это нужно один раз до 31 декабря года, следующего за отчетным.

Например, а 2021 году организация купила землю, которая облагается налогом. В 2022 году сообщение от инспекции не пришло. Тогда до 31.12.2022 года нужно сообщить налоговикам о покупке.

Связанные темы

Расчет земельного налога для физических лиц и ИП осуществляется налоговой инспекцией.

Чиновники обязаны рассчитать налог и направить землевладельцу налоговое уведомление. В уведомлении указывается размер налога, кадастровый номер и местонахождение участка, срок оплаты и т.д.

Срок оплаты земельного налога – 1 декабря следующего года. Так, за 2020 год земельный налог нужно оплатить не позднее 1 декабря 2021 года.

За несвоевременную оплату будет начислена пеня за каждый день просрочки. Налоговики могут уведомить работодателя и потребовать удержать недоимку из зарплаты должника либо ввести ограничения на выезд из страны.

Если землевладелец уведомление не получал, то необходимо проявить инициативу и сообщить об этом в налоговую инспекцию.

Связанные темы

В заключении следует отметить, что налоговая нагрузка на владельцев земли с каждым годом увеличивается. Это связано с увеличением налоговой базы – кадастровой стоимости земли.

Можно ли уменьшить земельный налог?

- Для начала необходимо проверить право владельца на федеральную либо местную льготу. Для получения льготы в налоговую инспекцию нужно представить заявление и подтверждающие документы.

- Необходимо проверить соответствие кадастровой стоимости земли и рыночной. Если разница существенная, то можно через суд снизить кадастровую стоимость земли.

- Если земельный налог оплачивается по уведомлению, то нужно проверить расчет суммы. Например, правильно ли определена налоговая ставка.

Справочная информация

В Краснодаре ставки и льготы по земельному налогу установлены Решением городской Думы г. Краснодара от 24.11.2005 № 3 п. 2 «Об установлении земельного налога на территории МО г. Краснодар» (в редакции от 21.11.2013 года).

В Новороссийске ставки и льготы по земельному налогу установлены Решением Городской думы от 26.11.2013 № 351 (в редакции от 25.11.2014).

В городе Минеральные Воды ставки и льготы по земельному налогу установлены Решением Совета депутатов Минераловодского городского округа Ставропольского края от 13.11.2015 года № 63

Источник: cbu23.ru

Как и когда рассчитывать и платить земельный налог

В России действуют три имущественных налога, которые граждане платят за то, что чем-то владеют. Земельный — один из них. Его взимают НК РФ Статья 389 за участки, расположенные на территории города, посёлка или другого муниципального образования. Земля при этом может НК РФ Статья 388 быть в собственности, в постоянном пользовании или пожизненном владении.

Налог не платится за участки, входящие в общее имущество многоквартирного дома, а также за земли, которые заняты особо ценными объектами культурного и всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками и ограниченные в обороте по законам РФ.

Как рассчитывается земельный налог

Проще всего рассчитать земельный налог с помощью специального калькулятора на сайте налоговой.

Имейте в виду: это информация для понимания вопроса. Рассчитывать налог вам не придётся, ФНС сделает это за вас.

При вычислениях учитывается несколько критериев.

Налоговая база

Это кадастровая стоимость участка — условная цена недвижимого имущества, которая используется для налогообложения или расчёта компенсаций. Её определяют специальные оценщики по поручению государства.

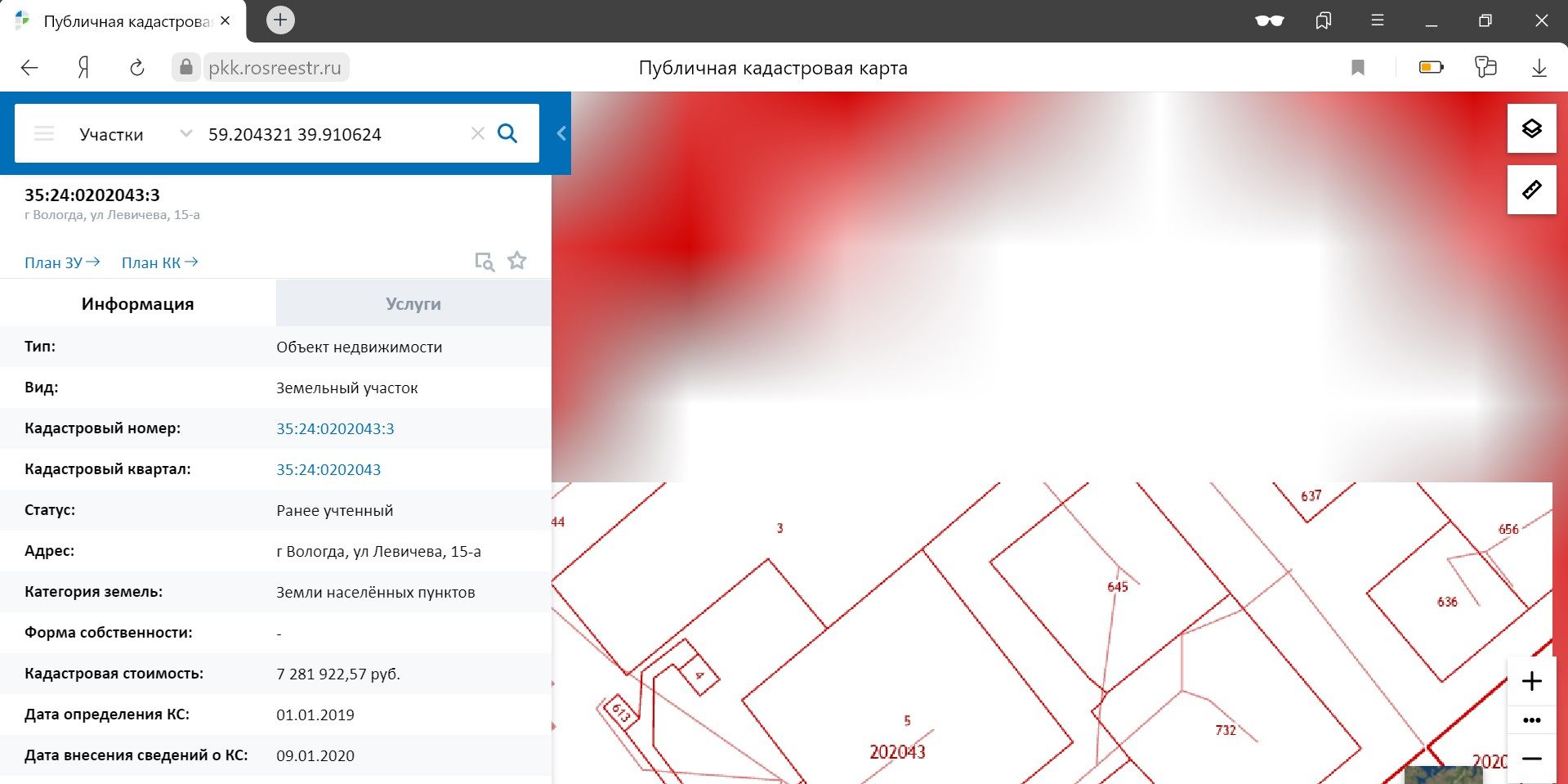

Кадастровую стоимость можно узнать практически мгновенно на сайте Росреестра. Для этого нужно только знать кадастровый номер — он указан в документах на землю.

Имейте в виду: по полному кадастровому номеру сервис находит информацию не всегда. В этом случае попробуйте поискать по неполному: уберите последнее двоеточие и всё, что идёт после него. А потом выберите нужный объект из списка.

Ещё вариант — найти свой участок на публичной карте Росреестра. Сделать это можно по кадастровому номеру или просто выбрав нужные земли.

Наконец, кадастровую стоимость можно найти в личном кабинете налоговой в разделе, где перечислено всё ваше имущество.

Налоговая ставка

По умолчанию действуют следующие ставки НК РФ Статья 394 :

- 0,3% от кадастровой стоимости — за земли сельскохозяйственного назначения и использования, или приобретённые для жилищного строительства, или для ведения подсобного хозяйства, садоводства и огородничества, или занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса, или предоставленные для обеспечения обороны, безопасности и таможенных нужд;

- 1,5% от кадастровой стоимости — в отношении прочих участков.

Это максимум. Местные власти в свою очередь могут снижать ставки и закреплять это своими нормативными актами. Причём решение принимается на муниципальном уровне. Узнать ставки, которые действуют на вашей территории, можно с помощью специального сервиса налоговой.

Период владения

Если участок у вас в собственности, в постоянном пользовании или пожизненном владении менее года, то и платить вы будете только за те месяцы, в которые имели к земле отношение. Рассчитать итоговую сумму можно по формуле:

Налог = Кадастровая стоимость * Налоговая ставка / 12 * Число месяцев, когда земля вам принадлежала.

Когда и как платить земельный налог

До 1 ноября налоговая служба должна прислать уведомление о подлежащих уплате суммах имущественных налогов, в том числе земельного, за предыдущий год. Если у вас есть личный кабинет на сайте ФНС, документ придёт в электронном виде. В противном случае бланк доставят обычной почтой.

Заплатить земельный налог требуется до 1 декабря.

Сделать это можно несколькими способами.

1. Через личный кабинет на сайте ФНС

Кликните по вкладке «Налоги», откройте уведомление, нажмите на кнопку «Оплатить».

2. Через сайт ФНС

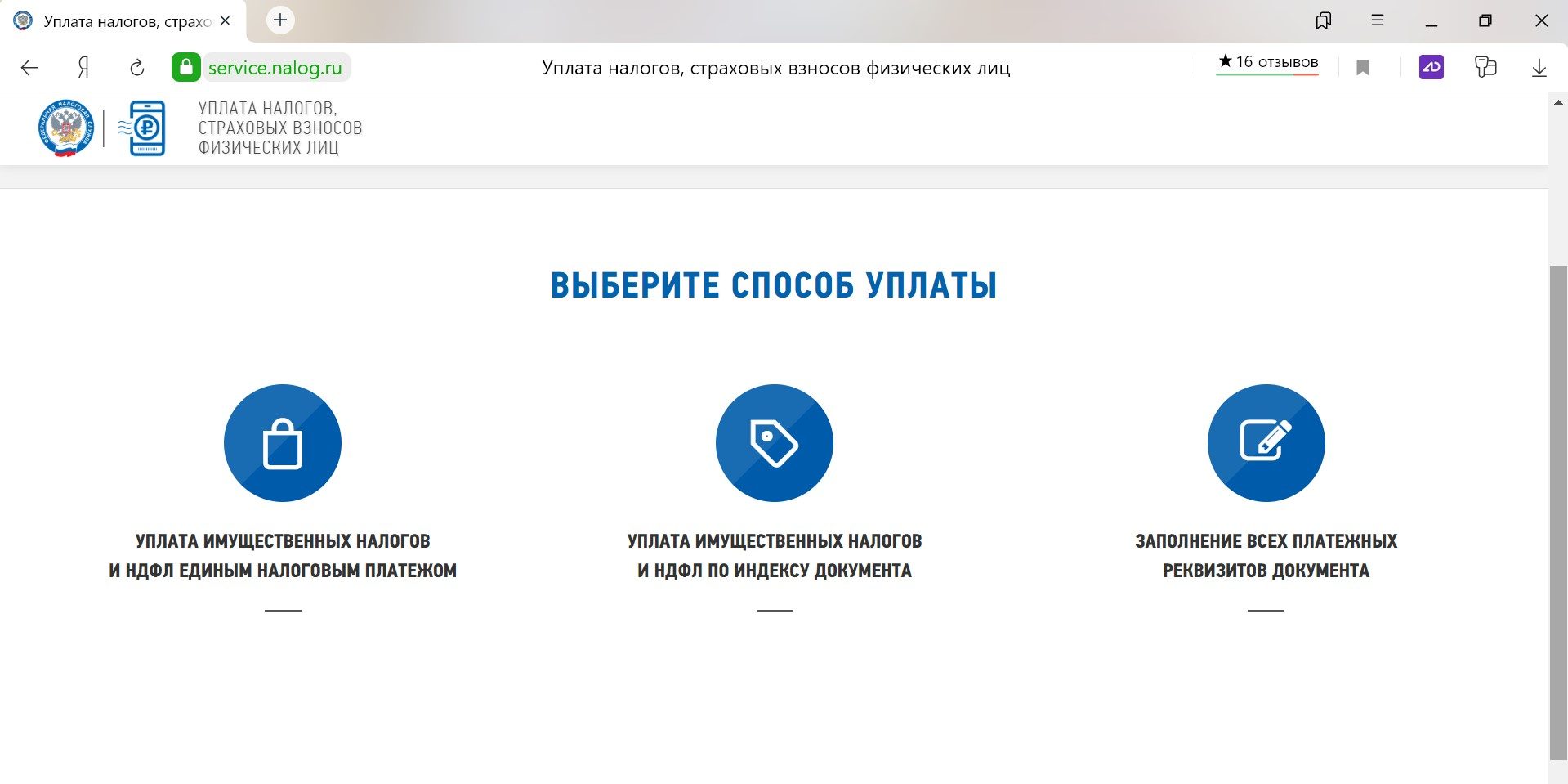

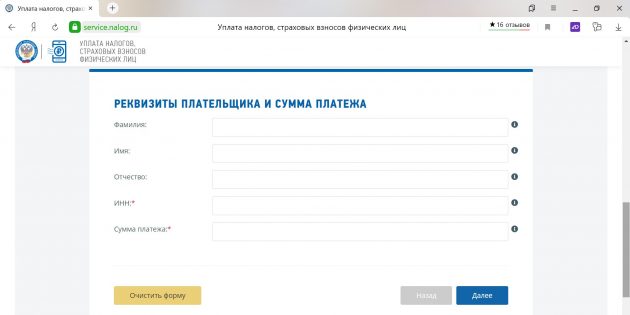

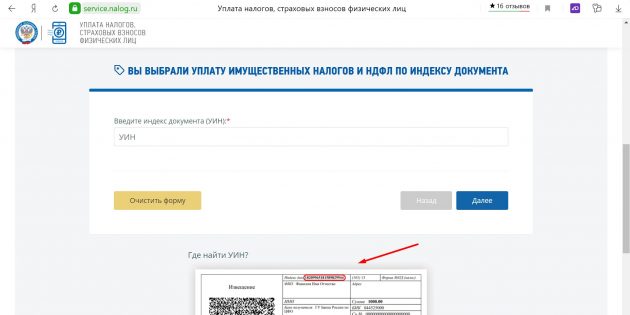

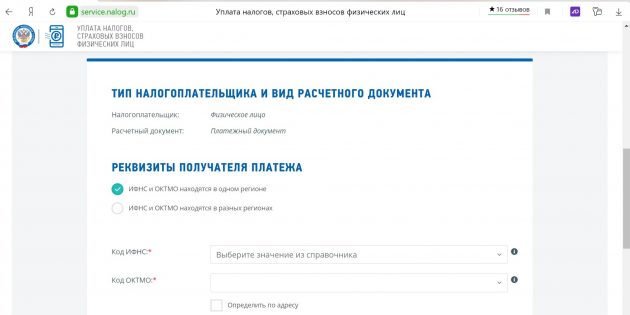

Иметь личный кабинет или регистрироваться, чтобы воспользоваться этим сервисом, не обязательно. Выберите опцию «Физическим лицам», затем «Уплата налогов, страховых взносов».

Заплатить налог можно по данным плательщика, индексу документа (на странице сервиса также указано, где его искать) или по полным платёжным реквизитам.

3. Через банк или «Почту России»

Придите в учреждение с уведомлением, и сотрудник вам поможет.

4. Через банкомат или платёжный терминал

Выберите нужную услугу, введите сумму и реквизиты.

Есть ли льготы по земельному налогу

Государство предоставляет некоторые льготы ещё на стадии определения налоговой базы. Она уменьшается на величину кадастровой стоимости 600 НК РФ Статья 391 квадратных метров площади земельного участка для следующих категорий граждан:

- Героев Советского Союза и РФ, полных кавалеров ордена Славы; первой и второй групп, инвалидов с детства, детей-инвалидов;

- ветеранов и инвалидов Великой Отечественной войны, а также ветеранов и инвалидов боевых действий;

- имеющих право на соцподдержку после воздействия радиации на Чернобыльской АЭС, производственном объединении «Маяк» и на Семипалатинском полигоне;

- участвовавших в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах в составе подразделений особого риска;

- получивших или перенёсших лучевую болезнь или ставших инвалидами из-за испытаний, учений и других работ, связанных с любыми видами ядерных установок;

- пенсионеров и предпенсионеров, то есть мужчин, достигших возраста 60 лет, и женщин — 55 лет;

- многодетных родителей.

Это послабление распространяется только на один участок. Если в собственности их несколько, гражданин может сам выбрать, на какой именно. По умолчанию это делается для земли, где налог наибольший.

Кроме того, граждане, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока, полностью освобождены от уплаты налога в отношении участков, которые используются для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Также в вашем регионе могут действовать местные льготы. Их можно найти в том же сервисе налоговой, где вы проверяли налоговые ставки.

Что делать, если в уведомлении о земельном налоге ошибка

На этот случай у Лайфхакера есть подробная инструкция, как всё исправить.

Что будет, если не платить земельный налог

За каждый день просрочки предусмотрены пени — 1/ 300 Статья 75. Пеня НК РФ ставки рефинансирования Центробанка. Сейчас это примерно 0,014% от суммы задолженности по налогу.

Источник: lifehacker.ru

Земельный налог для ИП

Предприниматели, вне зависимости от вида налогообложения, платят земельный налог по правилам, установленным для обычных физических лиц.

Содержание

- Объект налогообложения

- Налоговая ставка

- Как и когда платить

- Федеральные льготы

- Особенности уплаты земельного налога на УСН

Объект налогообложения

Объектами налогообложения признаются земельные участки, которые находятся в:

- собственности;

- бессрочном пользовании;

- пожизненном наследуемом владении.

Соответственно, владельцам таких земель — неважно, просто физическим лицам или со статусом ИП — нужно платить налог.

Обязанность по уплате всегда лежит на собственнике. Если сдали участок в аренду — за земельный налог отвечаете вы. Когда ИП сам арендует участок, земельный налог — забота арендодателя.

По ст. 389 НК РФ некоторые участки не признаются объектом налогообложения. Например, входящие в состав водного фонда или занятые ценными объектами культурного наследия.

Налоговая ставка

Налог рассчитывается исходя из кадастровой стоимости участка:

- 0,3 % – для земель сельхозназначения, занятых жилищным фондом, инженерными сетями и другими коммуникациями, используемых для ведения личного хозяйства, а также земель общего назначения;

- 1,5 % – для всех остальных.

Это — максимальные показатели. Муниципальные власти сами определяют налоговую ставку — она может быть такая же или ниже, но никак не выше установленных значений.

Узнать точно, какая ставка действует в вашем регионе, можно на сайте ФНС в разделе со справочной информацией. Нужно обозначить вид налога (земельный), налоговый период, субъект РФ и муниципальное образование. Поиск выведет на документ, определяющий размер налога в данном регионе. Если кликнуть по вкладке «Подробнее», то высветятся категории земель и актуальные ставки. Так, для города Сочи в 2021 году участки, занятые торговыми объектами, облагаются по ставке 0,85 %, а участки под строительство школ и детских садов — 0,1 %.

Если вы владеете не всем участком, а долей, то должны платить пропорционально этой доле в общей долевой собственности. В случае нахождения земли в общей совместной собственности — в равных долях.

Как и когда платить

Предприниматели не должны сами исчислять земельный налог — это делают налоговики, а затем присылают на адрес регистрации ИП или в электронном виде соответствующее уведомление и заполненную квитанцию.

Платить можно любым удобным способом:

- на почте;

- через Госуслуги;

- в личном кабинете налогоплательщика на сайте ФНС;

- с мобильного телефона или электронного кошелька.

Главное, заплатить не позднее 1 декабря года, следующего за отчетным. Так, крайняя дата платежа за 2021 год — 1 декабря 2022 года.

Бывает, что сроки подходят, а уведомления все нет. Тогда ИП придется самому сообщить инспекции сведения о находящихся в его собственности или постоянном пользовании земельных участках. Для этого необходимо заполнить специальную форму и передать ее в ФНС — лично, заказным письмом, через ТКС или личный кабинет налогоплательщика.

Оцените все возможности онлайн-бухгалтерии бесплатно.

Федеральные льготы

От земельного налога полностью освобождены коренные народы Севера, Сибири и дальнего Востока в отношении земель, используемых для промысла, хозяйственной деятельности, сохранения культуры и обычаев.

Кроме того, есть возможность уменьшить кадастровую стоимость участка на 600 кв.м. площади, если ИП является:

- героем РФ или СССР;

- ветераном ВОВ и боевых действий;

- инвалидом I и II группы, инвалидом детства;

- ликвидатором Чернобыльской катастрофы или лицом, принимавшем участие в испытании ядерного оружия;

- пенсионером;

- многодетным.

Налогоплательщик обязан сам уведомить налоговую о положенной ему льготе. Для этого нужно заполнить и отправить в ФНС уведомление. Выбрать для налогового вычета можно только один из имеющихся участков. Если его площадь менее 600 кв.м., то уменьшить налог получится вплоть до нуля.

Если налоговая знает о положенной вам льготе, то учтет ее сама.

Особенности уплаты земельного налога на УСН

На УСН налог платится по общим для физических лиц правилам. Однако на УСН «Доходы минус расходы» можно учесть в расходы все затраты на приобретение участка, такие как:

- пошлины;

- оформление бумаг и справок;

- стоимость услуг нотариуса;

- стоимость бланка о кадастровой стоимости.

При этом стоимость самого участка отнести к расходам нельзя.

Статья актуальна на 26.05.2022

Продолжайте читать

Совмещение УСН с патентом

ОКТМО: что это такое и где его взять

Как самозанятый платит налог с продаж на маркетплейсе

Рассылка для бизнеса

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Мы всегда рады комментариям, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся отвечать на все вопросы по Эльбе и несложным бухгалтерским темам.

Источник: e-kontur.ru