Отчет об использовании давальческих материалов — это документ, в котором исполнитель отчитывается о количестве и остатках сырья. Составляется, если в договоре подряда есть условие о передаче ресурсов от заказчика подрядчику для производства товаров, выполнения работ или оказания услуг.

Что собой представляет отчет

Иногда условия договора подряда предусматривают передачу подрядчику сырья, принадлежащего заказчику, — для переработки, обработки или использования в подрядных работах. Это и есть давальческие материалы. Исполнитель не оплачивает стоимость таких ресурсов и применяет исключительно по назначению, описанному в соглашении сторон.

После производства товаров, выполнения работ или оказания услуг подрядчик отчитывается и об исполненных обязательствах, и об использованных ресурсах. Он формирует отчет об израсходованных материалах заказчика — давальческих материалах, а неиспользованные остатки сырья возвращает клиенту.

Исполнитель указывает в отчетности количество и стоимость полученного и фактически израсходованного сырья и обязательно фиксирует образовавшиеся остатки. В ходе выполнения подрядных работ и до момента передачи оставшихся ресурсов заказчику он несет полную ответственность за эти активы.

Первый Бит | Вебинар Учет материалов в строительстве, управляем и экономим

Для кого он обязателен

Отчетность обязательна для тех исполнителей, которые используют в работе ресурсы клиента (ст. 713 ГК РФ). Когда стороны договариваются об использовании давальческого сырья, они заключают договор подряда (ст. 702 ГК РФ). По закону, подрядчикам следует использовать материальные ценности заказчика экономно.

После завершения работ по договору исполнитель составляет отчет об израсходованных ресурсах и возвращает остатки клиенту (п. 1 ст. 713 ГК РФ). Есть и другой вариант. Если заказчик согласен, исполнитель оставляет себе неиспользованные ресурсы с последующим уменьшением стоимости работ.

Но составить отчет все равно придется. Отчетность позволяет контролировать движение, остатки сырья и корректно вести бухучет. Кроме того, отчетный регистр позволяет точно определить себестоимость изготовленных товаров или подрядных работ.

Эксперты КонсультантПлюс разобрали, как учитывать давальческое сырье. Используйте эти инструкции бесплатно.

Как его составлять

Единого бланка или унифицированной формы отчетности не предусмотрено. Стороны вправе самостоятельно разработать регистр, включив в него все обязательные реквизиты первичных документов (ч. 2 ст. 9 402-ФЗ от 06.12.2011). Стороны согласовывают такую отчетность как приложение к договору подряда.

Регистр оформляют минимум в двух экземплярах — по одному для каждой стороны сделки. Общая инструкция, как составить отчетность об израсходованных давальческих материалах:

- Пропишите стороны соглашения — названия заказчика и исполнителя, их ответственных лиц, правоустанавливающие документы.

- Определите суть соглашения (предмет) и сошлитесь на договор подряда, вписав его реквизиты.

- Перечислите давальческое сырье по позициям. Удобнее всего это сделать в форме таблицы. Укажите, сколько и каких материалов получили от организации-заказчика, сколько использовали и сколько ресурсов осталось. Приведите количественные и стоимостные значения.

- Подведите итоги. В текстовой части пропишите суммы использованных и оставшихся ресурсов.

- Подпишите отчетный регистр у ответственного сотрудника и передайте на подпись представителю заказчика. Если у него нет претензий и возражений (об этом делается специальная пометка), отчетность и сырье признаются сданными.

Актуальный образец отчета подрядчика об израсходованных давальческих материалах в 2022 году.

Учет материалов

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Отчет об использовании давальческих материалов

Отчет об использовании давальческих материалов необходим при взаимодействии субъектов хозяйствования в рамках договора подряда. Посредством отчета осуществляется фиксация объема израсходованных подрядчиком сырьевых ресурсов (при условии, что материалы подрядная организация для выполнения заказа ранее получила от заказчика работ). Такие ценности обозначаются в договорной документации как давальческое сырье.

Отчет об использовании давальческого сырья: образец

Правила заключения договора подряда регламентированы ст. 702 ГК РФ. Сырье для переработки или выполнения строительных, ремонтных и т.п. работ может быть закуплено подрядчиком или заказчиком. На кого будут возложены функции по поиску и покупке материалов, необходимых для выполнения задания, должно быть указано в договоре. Если материалы предоставляются подрядчику заказчиком, эта группа сырья должна быть отражена в учете обеих сторон обособленно от других активов.

Риски, связанные с порчей сырьевых ресурсов, могут быть возложены на:

заказчика, который закупил материалы (до момента передачи ее исполнителю работ);

подрядчика, если материальные ценности были предоставлены заказчиком и приняты исполнителем для реализации поставленных задач.

ГК РФ в ст. 713 предписывает подрядчику экономно расходовать полученные от заказчика ресурсы. Если после завершения работы над заказом остались неиспользованные материалы, законодательно предусмотрено два варианта дальнейших действий:

оставшееся сырье передается заказчику;

ресурсы остаются в распоряжении подрядной организации с переходом права собственности на них, но на условиях корректировки цены оказанных услуг в сторону уменьшения.

Составление отчета об использовании материалов является обязанностью подрядчика (ст. 713 ГК РФ). Этот документ позволяет уточнить себестоимость услуг, определить размер экономии или перерасхода по материальным ценностям, вывести объективный размер скидки на выполненные работы, если остаток материалов был передан в постоянное распоряжение подрядной структуре.

Отчет об использовании давальческих материалов составляется по шаблону, который разрабатывается субъектами хозяйствования самостоятельно. Образец бланка согласовывается сторонами сделки и фиксируется в приложениях к договору подряда.

Давальческое сырье не отражается в акте приемки КС-2, так как оно не относится к собственным затратам подрядчика и не подлежит дополнительной оплате заказчиком. На основании сформированного подрядной организацией отчета давальческое сырье списывается в расходную базу.

В отчет рекомендуется вносить такие сведения:

реквизиты, идентифицирующие договор подряда, по которому производились работы и составлена отчетность;

информация, отражающая основные данные о заказчике и подрядной структуре;

период, на протяжении которого сырье находилось во временном распоряжении подрядчика;

перечень полученных от заказчика материалов;

отнесение конкретных материалов к видам произведенных работ;

детальная расшифровка по объемам расхода сырья по каждому направлению рабочих операций и его остатков/перерасхода;

единицы измерения материалов и цены.

В отчете должны присутствовать данные о фактически имеющихся у подрядчика материалах заказчика и о количестве использованных ценностей. В завершающей части бланка приводится расшифровка по совокупной стоимости израсходованного давальческого материала. Если у исполнителя заказа имеются дополнительные комментарии по образовавшейся экономии или перерасходу, они могут быть зафиксированы в отчете.

Итоговый документ оформляется в двух экземплярах – один остается у подрядчика, второй передается заказчику для удостоверения объема издержек. Если к отчету прилагаются какие-либо подтверждающие документы, из которых видно как расходовалось сырье и на какие цели, количество приложений фиксируется в нижней части страницы отчета. Завершающий блок документа – подписи участников сделки.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Образец отчета об использовании давальческого сырья

Отчет об использовании давальческого сырья – документ, предусматривающий процесс взаимодействия контрагентов и переработчика.

Как и для чего использовать

Данный процесс должен быть отражен в бухгалтерском журнале. Давальческие материалы и сырье будут учитываться в качестве основных средств. При передаче составляется акт, включающий главные данные о материалах. Проставляется порядковый код сырья, сорт и марка. Обязательно указывается, какая часть пригодна для дальнейшей работы.

Можно использовать форму накладной М-15, которая является только рекомендованной. Чтобы получить хороший результат заполнения, можно использовать книги и статьи и по бухучету. Рекомендуется ознакомиться с образцом.

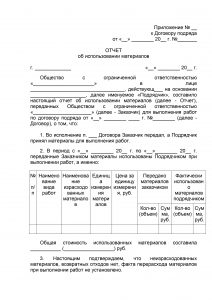

Приложение № __

к Договору подряда

от «__» ________ 20__ г. №_______

ОТЧЕТ

об использовании материалов

г. _____________ «__» ________ 20__ г.

Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ.

2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

Источник: obrazec-dogovora.ru