Бухгалтерский учет. Налоги. Аудит

Материалы подготовлены группой консультантов-методологов АКГ «Интерком-Аудит»

30 января 2007 г. 13:06 E-mail Об авторе статьи Архив ЗАО «BKR-Интерком-Аудит»

Иногда строительным организациям приходится приостанавливать работы и консервировать объекты, причиной тому может послужить нехватка денежных средств, несоответствие строящегося объекта современным требованиям, банкротство инвестора и так далее.

Решение о консервации строящегося объекта принимает заказчик. Это решение он оформляет приказом или распоряжением, где должны быть указаны сроки, в которые будет:

· разработана документация, необходимая для консервации объекта;

· проведена инвентаризация недостроенного объекта строительства.

Заказчик, после принятия решение о консервации, обязан уведомить об этом подрядчика, оплатить подрядчику все выполненные работы и возместить ему расходы, вызванные консервацией.

На практике, как правило, все работы связанные с консервацией, выполняет подрядчик. Поэтому заказчику необходимо согласовать с ним смету на строительно-монтажные, ремонтные и восстановительные работы, а также на охрану объекта.

Гайд №15. Как заполнять акт освидетельствования ответственных конструкций (АООК)

Перед тем как начать консервацию недостроенного объекта, необходимо провести инвентаризацию. В состав комиссии по проведению инвентаризации входят представители генподрядчика, субподрядчиков, а также проектной организации. Комиссия составляет инвентаризационные описи с указанием наименования объекта, объема выполненных работ по всему объекту и по каждому отдельному виду работ, конструктивным элементам и оборудованию.

Инвентаризационная комиссия должна проверить:

· в каком состоянии находятся строительные объекты, которые должны быть законсервированы;

· нет ли оборудования, которое было передано в монтаж, но так и осталось не смонтированным.

Иногда комиссия выявляет завышение или занижение стоимости работ, причины которого могут быть различными, например:

· неправильно применены сметные нормы и расценки, поправочные коэффициенты пересчета сметной стоимости в уровень текущих цен и другие нормативы, из которых складывается договорная цена строительной продукции;

· в стоимость выполненных работ вошли расходы, не относящиеся к строительству (например, затраты на покупку оборудования, устранение дефектов оборудования, на пусконаладочные работы и так далее);

· в расчетных документах искажены данные об объемах СМР.

После инвентаризации описи передают в бухгалтерию заказчика и подрядной строительной организации, чтобы в учет были внесены необходимые исправления.

Документальное оформление консервации объекта строительства.

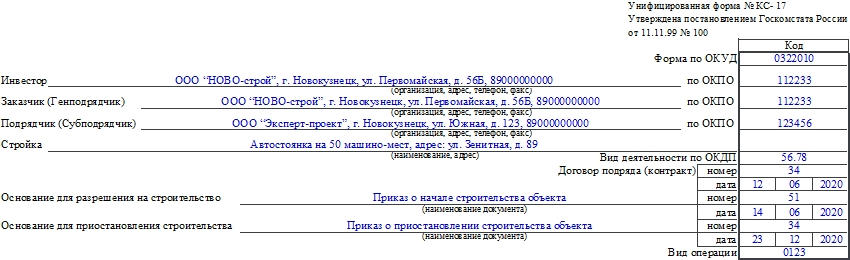

Заказчик и подрядчик должны документально оформить решение законсервировать строящийся объект. В течение месяца со дня принятия такого решения им следует подписать Акт о приостановлении строительства, который составляется по форме №КС-17, утвержденной Постановлением Госкомстата Российской Федерации от 11 ноября 1999 года №100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ», в двух экземплярах: первый передается подрядчику, второй заказчику (застройщику). В акте указывают:

Гайд №1. Как заполнять Акт освидетельствования скрытых работ (АОСР).

· наименование и назначение объекта, строительство которого приостановлено;

· дата начало строительства;

· договорную (сметную) стоимость работ;

· сметную стоимость работ, которая выполнена на данный момент;

· расходы, которые понес застройщик к моменту, как были приостановлены работы;

· затраты, необходимые для консервации и охраны строительства.

Для получения необходимой информации о затратах заказчик, подрядчик и проектная организация составляют специальный перечень работ и затрат, согласно которому проектная организация разрабатывает смету консервации и охрану строительного объекта.

На основании сметы подрядчик будет выполнять СМР, которые будут оговорены в дополнительном соглашении к генеральному договору подряда на капитальное строительство. Дополнительным соглашением устанавливают сроки выполнения работ и сдачи заказчику законсервированных объектов, оборудования и материалов, указывают сроки, в которые подрядной организации возместят убытки.

Затраты на консервацию незавершенного строительства у заказчика.

В ПБУ по учету долгосрочных инвестиций, сказано, что затраты на консервацию не включаются в стоимость строящегося объекта. Как правило, их не предусматривают в сводных сметных расчетах. ПБУ по учету долгосрочных инвестиций рекомендует заказчику вести учет таких затрат на отдельном субсчете «Затраты, не увеличивающие стоимость основных средств», открываемому к счету 08 «Вложения во внеоборотные активы».

План счетов бухгалтерского учета рекомендует отражать затраты на консервацию объекта, признавая их прочими расходами, на счете 91 «Прочие доходы и расходы».

По мнению авторов настоящей книги, в данной ситуации лучше руководствоваться Планом счетов бухгалтерского учета и использовать счет 91 «Прочие доходы и расходы».

В мае предыдущего года ООО «А» (заказчик) заключило с ООО «Б» (подрядчиком) договор на строительство офиса. Однако в январе текущего года из-за нехватки денежных средств заказчик вынужден был приостановить строительство и законсервировать объект. ООО «А» заказало проектной организации документацию, необходимую для консервации офиса. За услуги проектной организации было оплачено 11 800 рублей (в том числе НДС 1 800 рублей).

Заказчик отражает затраты на консервацию объекта следующими записями:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 91-2 | 60 | 10 000 | Отражены затраты на подготовку сметной документации по консервации здания цеха |

| 19 | 60 | 1 800 | Отражен НДС по затратам на подготовку сметной документации |

| 91-2 | 60 | 128 000 | Отражены расходы по оплате работ подрядчика по консервации здания офиса |

| 19 | 60 | 23 040 | Отражен НДС по расходам по консервации |

| 60 | 51 | 162 840 | Оплачены счета проектной организации и подрядчика (151 040 рублей + 11 800 рублей) |

| 91-2 | 51 | 100 000 | Уплачен штраф ООО «Б» за нарушение условий договора подряда |

| 91-2 | 70 (69) | 60 000 | Начислена заработная плата сторожам, охраняющим законсервированный объект, и ЕСН |

| 91-2 | 19 | 24 840 | Суммы НДС учтены в составе прочих расходов |

При исчисления налога на прибыль, суммы НДС, предъявленные налогоплательщику, исключаются из расходов, уменьшающих налогооблагаемую прибыль. Данной позиции придерживаются и налоговые органы.

Затраты на консервацию незавершенного строительства у подрядчика.

Строительство объекта подрядчик может вести поэтапно. Пока он не сдаст построенный объект, затраты на отдельные этапы своих работ он учитывает на счете 46 «Выполненные этапы по незавершенным работам». После того как этап строительства завершен, затраты на него списывают со счета 46 «Выполненные этапы по незавершенным работам» в дебет счета 62 «Расчеты с покупателями и заказчиками». Далее этап работ сдают заказчику.

Если строительство объекта ведется в один этап, то все расходы по выполнению СМР учитывают на счете 20 «Основное производство».

Независимо от того, каким способом ведется строительство, расходы по его консервации подрядчик отражает на счетах по учету затрат на строительство. Оплата за работу, которую подрядчик выполнил в процессе консервации, включается в общий объем СМР и является его выручкой.

ООО «Б» (подрядчик) заключило с заказчиком договор на строительство гаража. Договором предусмотрено два этапа работ. Общая стоимость работ 1 852 600 рублей (в том числе НДС 282 600 рублей):

— I этап 837 800 (в том числе НДС 127 800 рублей);

— II этап 1 014 800 рублей (в том числе НДС 154 800 рублей).

ООО «Б» выполнило первый этап работ и сдало их заказчику. Затраты по I этапу строительства у подрядчика составили 600 000 рублей. Заказчик СМР оплатил работы I этапа строительства и решил законсервировать строительство гаража. Выручка ООО «Б» по переводу недостроенного объекта строительства на консервацию составила 59 000 рублей (в том числе НДС 9 000). Затраты на эти работы у подрядчика составили 30 000 рублей.

Все работы по консервации объекта ООО «Б» были выполнены. Заказчик за нарушение условий договора строительного подряда заплатил подрядчику штрафные санкции в сумме 35 400 рублей.

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 46 | 90-1 | 837 800 | Отражена выручка от выполнения первого этапа работ, принятых заказчиком |

| 90-3 | 68-1 | 127 800 | Начислен НДС со стоимости первого этапа работ |

| 90-2 | 20 | 600 000 | Списаны затраты, относящиеся к первому этапу работ |

| 90-9 | 99 | 110 000 | Отражен финансовый результат от сдачи первого этапа СМР (837 800 рублей 127 800рублей 600 000 рублей) |

| 51 | 62 | 837 800 | Оплачен заказчиком первый этап СМР |

| 62 | 46 | 837 800 | Отражена договорная стоимость первого этапа СМР |

Выполнение работ, связанных с консервацией объекта, в бухгалтерском учете ООО «Б» отражается следующим образом:

| Корреспонденция счетов | Сумма, рублей | |

Консервация незавершенного строительством объекта

- Текст документа

- Статус

I. ОБЩИЕ ПОЛОЖЕНИЯ

I. ОБЩИЕ ПОЛОЖЕНИЯ

II. ПОРЯДОК ПРОВЕДЕНИЯ КОНСЕРВАЦИИ

2.1. Решение о прекращении или приостановке строительства принимает застройщик (заказчик и извещает о принятом решении исполнителя работ (подрядчика), орган местного самоуправления, а также соответствующие орган, выдавший разрешение на строительство и орган государственной строительного надзора, если такой надзор предусмотрен Градостроительным кодексом для данной вида строительства.

2.2. О факте прекращения или приостановки строительства в трёхдневный срок должны быть поставлены в известность также, в случае необходимости, ГИБДД органов внутренних дел, с целью отмены ранее введённых ограничений движения транспорта и пешеходов, а также владельцы территорий, включенных в территорию строительной площадки в соответствии с утвержденным и, согласованным градостроительным планом земельного участка.

2.3. Строительство, реконструкция, консервация и ликвидация предприятий, зданий, строений, сооружений и иных объектов, эксплуатация которых связана с обращением с отходами, допускаются при наличии положительного заключения государственной экологической экспертизы.

2.4. Решение о проведении консервации и порядок консервации объектов капитального строительства устанавливается и утверждается руководителем организации застройщика (заказчика). Типовая форма приказа «О переводе на консервацию объектов капитального строительства» приведена в приложении N 1.

2.5. Консервация объекта капитального строительства может производиться при различной степени завершенности строительства.

Степень завершённости строительства можно определить следующим образом:

2.5.1. Начальная стадия строительства (от 0% до 15% объёма работ) соответствует следующему уровню организации подготовительных и строительно-монтажных работ:

— завершены изыскательные и проектные работы;

— определены поставщики оборудования и материалов;

— выполнены работы по временным зданиям и сооружениям в рамках проекта.

2.5.2. Средняя стадия строительства (свыше 15% до 50% объёма работ) может соответствовать следующему уровню организации подготовительных и строительных работ:

— завершены изыскательные и проектные работы;

— начаты и продолжаются поставки оборудования и материалов;

— начаты и практически закончены работы по возведению стен и конструкции крыши;

— выполнены работы по временным зданиям и сооружениям в рамках проекта;

— начаты работы по монтажу технологического оборудования и внутренних систем.

2.5.3. Высокая стадия строительства (свыше 50% до 75% объёма работ) соответствует следующему уровню организации строительно-монтажных работ на объекте:

— завершены изыскательные работы;

— начаты и продолжаются поставки оборудования и материалов;

— закончены работы по возведению стен и конструкции крыши;

— выполнены работы по временным зданиям и сооружениям в рамках проекта;

— работы по монтажу технологического оборудования и внутренних систем выполнены в пределах (50-75)%;

— начаты отделочные работы.

2.5.4.Завершающая стадия строительства (свыше 75% до 99% объема работ) соответствует следующему уровню организации строительно-монтажных работ на объекте:

— завершены изыскательные и проектные работы;

— закончены поставки оборудования и материалов;

— закончены работы по возведению стен и конструкции крыши;

— выполнены работы по временным зданиям и сооружениям в рамках проекта;

— завершаются работы по монтажу технологического оборудования и внутренних систем;

— отделочные работы на объекте выполнены в пределах (50-99)%;

— начаты пусконаладочные работы на объекте.

2.6. Застройщик (заказчик) и исполнитель работ не позднее чем через месяц после принятия решения о прекращении или приостановке строительства составляют:

2.6.1. Акт о приемке выполненной части объекта с описанием состояния объекта, указанием объемов и стоимости выполненных работ, и приложением ведомости примененных (смонтированных) на объекте оборудования, материалов и конструкций. При этом применяется унифицированная форма N КС-2 «Акт о приемке выполненных работ» (Утверждена Постановлением Госкомстата России от 11 ноября 1999 г, N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»).

Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров.

Фактические объемы выполненных строительно-монтажных работ должны быть сопоставлены с данными смет, а также данными учета соответствующих служб заказчика и подрядчика, в том числе посредством проведения контрольных обмеров.

Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и застройщика (заказчика).

На актах приемки субподрядных работ обязательно наличие заверительных подписей и печати генерального подрядного предприятия, принявшего работу.

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

2.7. Ведомость неиспользованных и подлежащих консервации (хранению) оборудования, материалов и конструкций. Типовая форма Ведомости приведена в Приложении 2.

2.8. Перечень работ и затрат, необходимых для обеспечения сохранности законсервированных зданий (сооружений) или их конструктивных элементов. Указанный Перечень составляется с участием проектной организации. Типовая форма Перечня приведена в Приложении 3.

2.9. На основе Перечня работ и затрат, необходимых для обеспечения сохранности законсервированных зданий (сооружений) или их конструктивных элементов проектной организацией по поручению заказчика в 2-месячный срок после принятия решения о консервации строительства составляются смета и, в случае необходимости, рабочие чертежи на проведение работ по консервации объекта капитального строительства, а также смета на мероприятия по обеспечению их сохранности.

Смета на проведение работ по консервации после согласования ее с подрядчиком и смета на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) утверждаются застройщиком (заказчиком).

Разработка рабочих чертежей и составление смет на проведение работ по консервации и на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) производится по дополнительному соглашению, заключенному между заказчиком и проектной организацией.

2.10. Заказчик обязан в 2-месячный срок со дня принятия решения о консервации строительства предприятий (объектов) произвести с подрядной организацией расчеты за выполненные до принятия решения о консервации объемы строительно-монтажных работ, возместить убытки подрядной организации, понесенные ею в связи с расторжением или изменением договоров на поставку материалов и конструкций, а также оплатить расходы по перевозке строительных материалов и оборудования на другие стройки (если таковая имеет место).

2.11. После согласования сметы на проведение работ по консервации и сметы на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) заказчик и подрядчик должны оформить Акт о приостановлении строительства. При этом применяется унифицированная форма N КС-17, утвержденная постановлением Госкомстата РФ от 11 ноября 1999 г, N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». В акте должны быть указаны следующие данные (по объектам, работам и затратам, приостановленным строительством):

— сметная стоимость — полная стоимость по договору и стоимость фактически выполненных строительно-монтажных работ;

— фактические затраты на дату консервации;

— средства, необходимые для расчетов с подрядной организацией;

— стоимость работ и затрат, необходимых на консервацию (включая затраты по возмещению убытков поставщикам и подрядчикам).

Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй — заказчику (застройщику). Третий представляется по требованию инвестора.

2.12. Выполнение строительно-монтажных работ, предусмотренных сметой на проведение работ по консервации, осуществляется подрядной организацией по дополнительному соглашению к генеральному договору подряда на капитальное строительство. В дополнительном соглашении предусматриваются сроки выполнения работ и сдачи заказчику законсервированных предприятий (объектов) и конструктивных элементов.

Расчеты за выполненные строительно-монтажные работы по консервации предприятий (объектов) производятся на основании актов приемки выполненных строительно-монтажных работ, составленных по форме N КС-2.

Строительно-монтажные работы, выполненные подрядчиком до консервации, и строительно-монтажные работы по консервации предприятий (объектов) включаются в объем строительно-монтажных работ.

2.13. Законсервированный объект и стройплощадка передаются по акту застройщику (заказчику). К акту прилагаются исполнительная документация, журнал работ, а также документы о проведенных в ходе строительства обследованиях, проверках, контрольных испытаниях, измерениях, документы поставщиков, подтверждающие соответствие материалов, работ, конструкций, технологического оборудования и инженерных систем объекта проекту и требованиям нормативных документов.

2.14. Возможность возобновления строительства объектов после длительного перерыва должна устанавливаться специализированными проектными и научно-исследовательскими организациями путем тщательного освидетельствования конструкций, определения их фактической прочности, уровня коррозионного поражения конструктивных элементов и оформления (продления) разрешения на строительство в уполномоченных органах.

2.15. Работы по расконсервации объектов капитального строительства, включая восстановительные работы, выполняются подрядчиком по смете, утвержденной в порядке, установленном п.2.9 настоящего Положения для смет на работы по консервации.

Источник: rebuko.ru

Акт о возобновлении строительства

Форма КС-17 заполняется в тех случаях, когда строительство какого-либо объекта останавливается (или подвергается консервации). Этим документом подтверждается приостановка строительства, кроме того, он представляет собой основу для расчетов между заказчиком работ над объектом и их исполнителем, когда последний получает решение первого о приостановке процедуры. Необходимость в приостановке или консервации нередко появляется из-за каких-либо кризисных явлений, недофинансирования и т.д.

Обязательно ли использовать именно этот бланк?

Акт о приостановлении строительства, а точнее, его бланк, включен в альбом унифицированных форм, которые были утверждены Пост. Госкомстата России 11 ноября 1999 года №100.

С 2013 года все обязательные формы стали лишь рекомендованными к использованию. Каждая организация вправе разрабатывать собственные бланки, удобные ей. Можно вносить необходимые столбцы и строки в таблицы, корректировать другие части бланка, но только обязательно следует утвердить новый бланк в учетной политике организации. Для этого издают специальный приказ.

К сведению! На деле же многие компании используют именно форму КС-18, поскольку она является удобной и полно отражает все данные, касающиеся приостановления строительства.

Назначение акта

Итак, акт необходим для закрепления взаимного согласия заказчика и исполнителя на приостановку работ по строительству какого-либо объекта. В акте прописывают основания, по которым строительство консервируется или останавливается, указывают суммы, необходимые для консервации и других дальнейших действий.

Документ может также понадобиться на этапе расконсервации строительного объекта. Для того чтобы начать работы, бывает нужно сверить характеристики постройки на момент консервации с текущими параметрами. За то время, что объект «ждал» расконсервации, могло измениться его состояние: какие-то части пришли в негодность или находятся в плохом состоянии, их необходимо заменить.

Заполняем акт

Заполнение акта осуществляет заказчик. Для точного внесения данных бывает необходимо обращение к другим документам: формам КС-6 и КС-6а. Бланк заполняется с обеих сторон.

Лицевая сторона

Здесь расположены вводная часть и таблица. В вводной части заполняют:

- данные об инвесторе, заказчике и подрядчике (наименования организаций, адреса, контактные телефона, номера по ОКПО);

- информацию о стройке (название, адрес расположения);

- сведения о документах, разрешающих строительство объекта и приостановление работ (документы будут выступать в качестве оснований для разрешения на строительство (или приостановление такового));

- информацию о договоре подряда (номер заключения, дату);

- номер заполняемого акта и дату подписания.

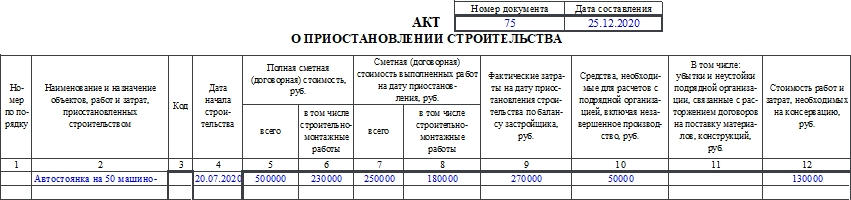

Затем переходят к табличной части документа. В таблице необходимо заполнить 12 граф. Коротко о каждой (номера соответствуют номерам столбцов):

- Указывают порядковый номер записи в таблице.

- Перечисляют объекты приостановленного строительства, работы и затраты, связанные с ними.

- Код объекта, в случае если таковой имеется.

- Дата начала строительных работ.

- Полная стоимость по смете всего.

- Полная стоимость по смете строительно-монтажных работ.

- Сметная стоимость работ, которые были выполнены до момента приостановления (всего).

- Сметная стоимость работ, которые были выполнены до момента приостановления (в т.ч. строительно-монтажных работ).

- Расходы, совершенные по факту, согласно балансу застройщика.

- Средства, которые требуются для расчетов с подрядчиком.

- Убытки и неустойки, которые понесла организация-подрядчик в связи с остановкой строительства.

- Стоимость расходов на работы, связанные с консервацией объекта.

Строка «Итого» — для внесения суммарной стоимости. Относится только к тем данным, которые перечислены на первой странице.

Оборотная сторона

На этой стороне продолжается таблица с данными по объектам. Заполняется она аналогичным образом. Суммарная стоимость подсчитывается только у тех объектов, которые внесены на этой странице. А графа «Всего по акту» должна содержать суммарные стоимостные показатели по обеим страницам акта.

В конце документа ставят свои подписи (с расшифровками и печатями) руководители обеих организаций (заказчика и подрядчика). Также расписываются главные бухгалтеры этих организаций.

Важно! Документ после подписания необходимо передать в бухгалтерию для отражения приостановления строительства в бухгалтерском учете организации. После всех расчетов, связанных с незавершенным строительством, акт остается на хранение в организации.

Акт о приостановлении строительства может быть составлен в любом количестве экземпляров. Обычно один — для подрядной организации, другой — для заказчика, третий экземпляр передается инвестору, если он этого требует.

Как исправить ошибку

Ошибки, найденные в документе, подлежат исправлению таким образом:

- аккуратно зачеркивают ошибку;

- сверху пишут верный вариант;

- рядом пишут фразу «Исправленному верить»;

- ставят дату и подписи.

Если заполненный бланк содержит много ошибок, то имеет смысл сформировать новый, а прежний уничтожить.

Акт о возобновлении строительства

Консервация объекта строительства

В практике осуществления строительной деятельности складываются ситуации, когда заказчик принимает решение о приостановлении строительства по обстоятельствам, не связанным с технологическими перерывами.

В случае приостановления строительства на срок свыше 3 месяцев в течение одного месяца принимается решение о консервации объекта незавершенного строительства.

Вместе с тем в течение одного месяца заказчик должен проинформировать об этом решении органы государственного строительного надзора и местный распорядительный орган (исполком), выдавший разрешение на строительство.

В состоянии консервации объект незавершенного строительства может находиться не более 3 лет.

По истечении срока консервации объекта незавершенного строительства государственные органы, исполнительные и распорядительные органы, инвестор, застройщик, заказчик, принявшие решение о консервации, должны определить дальнейшую судьбу объекта незавершенного строительства.

При устранении в течение срока консервации причин, вызвавших консервацию объекта, строительство объекта возобновляется. В противном случае объект незавершенного строительства реализуется.

По решению суда объект незавершенного строительства может быть ликвидирован, если его сохранение представляет угрозу национальной безопасности, здоровью и правам населения (п. 3.6 ТКП 45-1.03-165-2009 «Консервация строящихся объектов. Правила проведения»).

Возобновление строительства объекта (расконсервация)

При принятии решения о возобновлении строительства объекта проводятся мероприятия по расконсервации объекта незавершенного строительства, т.е. возобновление по вновь заключенному договору строительного подряда строительства законсервированного объекта согласно проектно-сметной документации, разработанной с учетом его технического состояния.

Для продолжения строительства объекта по вновь заключенному договору строительного подряда заказчик передает подрядчику по акту объект незавершенного строительства и заключение разработчика проектной документации о его техническом состоянии.

Расконсервация проводится по решению органа, который принял решение о консервации объекта.

В решении о расконсервации указывается следующее:

- наименование объекта(-ов), подлежащего расконсервации;

- мероприятия по дальнейшему использованию объектов незавершенного строительства, их перепрофилированию либо отчуждению;

- перечень мероприятий по расконсервации объекта;

- порядок финансирования мероприятий по расконсервации объекта;

- состав комиссии по проведению расконсервации объекта незавершенного строительства (срок и порядок ее работы);

- лица, ответственные за проведение работ по расконсервации объекта.

План мероприятий по проведению расконсервации должен быть утвержден приказом о расконсервации объекта.

Оценка технического состояния объекта незавершенного строительства

Перед расконсервацией объект незавершенного строительства должен быть детально обследован специализированной организацией, аттестованной на проведение обследования технического состояния объектов строительства (п. 6.8 ТКП 45-1.03-165-2009). Техническое состояние объекта должно быть определено в заключении такой специализированной организации.

При необходимости в ходе обследования объекта расчетным путем или испытаниями проверяются несущая способность и эксплуатационная пригодность объекта, устанавливаются условия дальнейшей эксплуатации обследованных конструкций, а также мероприятия по обеспечению их надежности либо обосновывается их замена.

В случае обнаружения при обследовании объекта дефектов в заключении специализированной организации выдаются рекомендации по их устранению. При необходимости в установленном законодательством порядке заказчиком вносятся изменения в проектную документацию.

Документальное оформление расконсервации объекта

На стадии принятия решения о возобновлении строительства и расконсервации объекта оформляются следующие документы:

- Приказ руководителя организации-заказчика о расконсервации объекта незавершенного строительства. В приказе указываются:

- основания для расконсервации объекта;

- сроки проведения расконсервации;

- перечень расконсервируемых объектов (при наличии нескольких объектов);

- балансовая стоимость расконсервируемого объекта (объектов).

- Приказ руководителя организации-заказчика о создании комиссии по расконсервации, которая, как правило, включает представителей заказчика, подрядчика, проектной организации.

Комиссия устанавливает состояние и степень готовности объекта незавершенного строительства, подтверждает объемы выполненных работ, производит оценку предстоящих затрат на расконсервацию объекта и затрат на окончание строительства.

- Приказ руководителя организации-заказчика о проведении инвентаризации.

- Акт инвентаризации незавершенного капитального строительства. Его форма 3-инв приведена в приложении 8 к Инструкции по инвентаризации активов и обязательств, утвержденной постановлением Минфина от 30.11.2007 № 180.

- Смета затрат на работы по расконсервации объекта. При этом затраты на расконсервацию объекта не включаются в сводный сметный расчет стоимости строительства (п. 7 Инструкции о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Минстройархитектуры от 14.05.2007 № 10, в редакции от 22.12.2012 № 38).

- Договор строительного подряда на выполнение работ по расконсервации.

На стадии возобновлении строительства оформляются следующие документы:

- разрешение на продление сроков строительства объекта;

- договор строительного подряда на оставшуюся часть работ по строительству объекта, который заключается по результатам проведения подрядных торгов (торгов) в случаях, установленных актами Президента Республики Беларусь (п. 3 Положения о порядке организации и проведения процедур закупок товаров (работ, услуг) при строительстве объектов, утвержденного постановлением Совмина от 31.01.2014 № 88, в редакции от 30.07.2015 № 650);

- акты выполненных работ по расконсервации объектов, составленные после выполнения и приемки работ;

- акт о расконсервации;

- акт о передаче строительной площадки подрядчику (форма акта, порядок и сроки передачи, как правило, устанавливаются договором строительного подряда);

- акт о передаче не завершенного строительством объекта формы С-22 (форма акта установлена согласно приложению 2 к постановлению Минстройархитектуры от 29.04.2011 № 13, в редакции от 10.12.2014 № 50).

Унифицированной формы акта о расконсервации не существует. Форму акта необходимо разработать самостоятельно с учетом норм Закона от 12.07.2013 № 57 «О бухгалтерском учете и отчетности», отразив в ней:

- наименование объекта;

- дату начала строительства;

- период консервации;

- предполагаемую дату возобновления строительства;

- полную сметную стоимость строительства;

- стоимость работ на дату принятия решения о приостановлении строительства, сумму затрат на работы по расконсервации;

- стоимость работ по завершению строительства объекта;

Надежда Мирончик, инженер-строитель

Расконсервация недостроенного объекта

Зуйкова Л. П., финансовый директор, к. э. н., ГК «ICJ Consult»

Застройщик возобновляет работы на законсервированном объекте строительства. Какие документы потребуется оформить? И как учесть возникающие при этом расходы?

Документальное оформление

Следует отметить, что конкретный перечень документов, подтверждающих факт расконсервации незавершенного объекта капитального строительства, законодательством не установлен.

Все документы, по мнению автора, можно условно разделить на два вида, которые связаны:

– с подготовкой расконсервации;

– с проведением расконсервации и продолжением строительства.

Компания определяет перечень документов, подтверждающих расконсервацию.

Затраты на расконсервацию объекта включают во внереализационные расходы.

Земельный налог необходимо платить и во время приостановки строительства.

Подготовительные документы

1. Приказ руководителя организации (заказчика-застройщика) о расконсервации.

В приказе указываются основания для расконсервации, перечень расконсервируемого имущества, его балансовая стоимость и сроки расконсервации (начало и окончание).

2. Приказ руководителя о создании комиссии по расконсервации. Комиссия создается из представителей заказчика-застройщика, подрядчика, проектной организации и других заинтересованных лиц. Она должна:

– установить состояние и степень готовности объекта с учетом всех его элементов. При этом производится сверка с данными, зафиксированными в акте по форме № КС-17 (утверждена постановлением Госкомстата России от 11 ноября 1999 г. № 100), составленном при приостановлении строительства – на момент перевода объекта на консервацию;

– подтвердить объем выполненных работ;

– произвести оценку предстоящих затрат (на расконсервацию объекта и его достройку).

3. Приказ руководителя (постановление, распоряжение) о проведении инвентаризации по форме № ИНВ-22 – подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

Формы № ИНВ-22, № ИНВ-1, № ИНВ-3, № ИНВ-18 утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88.

4. Инвентаризационные описи по формам № ИНВ-1, № ИНВ-3 – составляются в двух экземплярах по каждому месту хранения ценностей. Один экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица.

5. Сличительная ведомость результатов инвентаризации по форме № ИНВ-18. В ней отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Ведомость составляется бухгалтером в двух экземплярах, один хранится в бухгалтерии, второй – передается материально ответственному лицу.

6. Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ‑26 утверждена постановлением Госкомстата России от 27 марта 2000 г. № 26).

7. Смета расходов на расконсервацию объекта (в сводные сметные расчеты стоимости строительства такие затраты не включают). Стоимость строительной продукции определяется в соответствии с Методикой (МДС 81-35.2004), утвержденной постановлением Госстроя России от 5 марта 2004 г. № 15/1. Расходы на консервацию и расконсервацию объекта в ней не предусмотрены.

Документы, необходимые для продолжения работ

1. Продление сроков разрешения на строительство (при необходимости).

2. Договор строительного подряда на работы по расконсервации либо письменное уведомление прежнего подрядчика о возобновлении работ и дополнительное соглашение к договору строительного подряда на работы по расконсервации (если строительство продолжает тот же подрядчик, с которым изначальный договор строительного подряда не расторгался, а был приостановлен).

Перевод объекта строительства на консервацию с позиций гражданского законодательства не влечет обязательного прекращения договорных отношений сторон. Поэтому договор строительного подряда может не расторгаться, а приостанавливаться на неопределенный (или определенный) срок – по соглашению сторон.

3. Новый договор строительного подряда на оставшуюся часть работ по строительству объекта (с другим подрядчиком, если изначальный договор при приостановлении строительства был расторгнут) либо дополнительное соглашение к договору строительного подряда с прежним подрядчиком.

4. Акты выполненных работ по расконсервации (формы № КС-2, № КС-3) – составляются подрядчиком и подписываются сторонами после выполнения и приемки указанных работ.

5. Акт о расконсервации – подписывается комиссией по расконсервации и утверждается руководителем организации. Унифицированной формы нет, ее нужно разработать самостоятельно и утвердить в учетной политике. Для этого, по мнению автора, можно воспользоваться формой № КС-17 (изменив и дополнив состав реквизитов).

В акте должны быть указаны:

– наименование и назначение объекта, строительство которого приостановлено;

– дата начала строительства;

– период нахождения объекта на консервации;

– дата предполагаемого возобновления работ;

– полная сметная стоимость строительства;

– сметная стоимость выполненных работ на дату приостановления строительства;

– фактические затраты на дату расконсервации;

– средства, необходимые для окончательного расчета с подрядчиками;

– размер затрат на проведение работ по расконсервации.

6. Акт передачи объекта подрядчику (для возобновления работ). Унифицированной формы акта нет, ее нужно разработать самостоятельно.

Обращаем внимание на то, что при отсутствии одного (нескольких) из указанных участников состав необходимых бумаг соответственно сокращается (например, если застройщик ведет строительство собственными силами, ему не понадобятся договоры (допсоглашения) с подрядчиками.

Налогообложение

Расскажем об особенностях, которые следует учесть при исчислении налогов при общей системе налогообложения.

Налог на прибыль

Расходы, связанные с консервацией и расконсервацией объекта незавершенного строительства, учитываются для целей налогообложения прибыли и включаются в состав внереализационных расходов (подп. 9 п. 1 ст. 265 Налогового кодекса РФ).

Такие разъяснения содержатся в письмах Минфина России от 11 декабря 2009 г. № 03-03-06/1/805, от 18 марта 2009 г. № 03-03-06/1/164.

Подробнее о консервации строительства читайте в журнале «Учет в строительстве» № 4, 2009.

Первоначальную стоимость объекта строительства они не формируют, поскольку производятся в периоде, когда строительство не велось.

Как было сказано выше, расходы на расконсервацию объекта осуществляются на основании отдельной сметы. В нее включаются:

– затраты на оплату труда своих рабочих, непосредственно выполняющих работы по расконсервации объекта;

– отчисления на социальные нужды во внебюджетные фонды;

– материалы, израсходованные на расконсервацию;

– услуги вспомогательного производства;

– услуги сторонних организаций;

Налог на добавленную стоимость

Если в ходе расконсервации привлекаются сторонние организации, то у застройщика возникает проблема принятия к вычету «входного» НДС, предъявленного по выполненным работам.

Предположим, что объект незавершенного строительства является зданием производственного назначения и компания планирует использовать его только в деятельности, облагаемой НДС.

Налоговики выступают против такого вычета, мотивируя это тем, что данные затраты не связаны с производственной деятельностью, направленной на получение дохода (раз учитываются как внереализационные). Иногда эту позицию разделяют и арбитры (постановление ФАС Северо-Западного округа от 6 сентября 2007 г. № А05-13740/2006-13).

Однако не все судьи столь категоричны: в ряде дел они признали, что при соблюдении требований статей 171, 172 Налогового кодекса РФ налог по расходам на консервацию и расконсервацию объектов принимается к вычету по общим правилам, так как указанные объекты предназначены для деятельности, облагаемой НДС. Такие выводы содержатся в постановлениях ФАС Северо-Западного округа от 4 апреля 2008 г. № А56-51219/2006, ФАС Уральского округа от 3 октября 2006 г. № Ф09-8784/06-С7.

Таким образом, приняв НДС к вычету, организации, вероятнее всего, придется отстаивать свою точку зрения в арбитражном суде.

Налог на имущество и земельный налог

Поскольку до завершения строительства объекта нельзя сформировать его первоначальную стоимость и объект не может быть принят к бухгалтерскому учету в качестве основного средства, то обложению налогом на имущество он не подлежит (п. 1 ст. 374 Налогового кодекса РФ, письмо Минфина России от 26 апреля 2006 г. № 03-06-01-04/93).

А вот прекратить уплачивать земельный налог во время приостановки строительства организация не вправе. Согласно пункту 1 статьи 388 Налогового кодекса РФ, плательщиками налога на землю признаются лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования.

То есть основанием для начисления и уплаты земельного налога является правоустанавливающий документ на земельный участок и сведения государственного кадастра недвижимости (п. 3 ст. 391 Налогового кодекса РФ).

Если же земельный участок находится на праве безвозмездного срочного пользования или аренды, то налог на землю организация не платит.

Бухгалтерский учет

Затраты, не увеличивающие стоимость основных средств, учитываются на счете 08 «Вложения во внеоборотные активы» отдельно от затрат на строительство объектов, определяющих их стоимость. То есть на отдельном субсчете «Затраты, не увеличивающие стоимость основных средств», открытом к указанному счету. Кроме того, их необходимо разделить на затраты, предусмотренные и не предусмотренные в сводных сметных расчетах стоимости строительства. Такой порядок установлен в пункте 3.1.7 ПБУ по учету долгосрочных инвестиций (утверждено письмом Минфина России от 30 декабря 1993 г. № 160). В нем сказано также, что затраты на консервацию (а значит и на расконсервацию) строительства не предусматриваются в сводных сметных расчетах и они, соответственно, не включаются в стоимость строящегося объекта (но учитываются при этом, как уже отмечалось, на счете 08).

Какой порядок применить, решает сама организация. Представляется, что если строительство ведется за счет инвестиционных средств и инвестор возмещает заказчику-застройщику затраты на расконсервацию объектов строительства, то такие затраты целесообразно учитывать на счете 08.

Если же строительство ведется не по инвестиционному договору, например, объект строится компанией для собственных нужд, то указанные затраты заказчик-застройщик может отразить на счете 91.

Отметим еще одну особенность – по учету процентов в период приостановки строительства.

Если организация привлекает для возведения собственного объекта недвижимости заемные средства, проценты по ним включаются в стоимость инвестиционного актива (п. 7 ПБУ 15/2008).

Положение утверждено приказом Минфина России от 6 октября 2008 г. № 107н.

При этом при консервации строящегося объекта на срок, превышающий три месяца, проценты в стоимость этого актива временно включать прекращают (с 1-го числа месяца, следующего за месяцем приостановления строительства).

В указанный период проценты, причитающиеся к оплате кредитору, включают в состав прочих расходов организации.

При возобновлении строительства проценты включают в стоимость инвестиционного актива с 1-го числа месяца, следующего за месяцем возобновления.

Такой порядок предусмотрен пунктом 11 ПБУ 15/2008.

В налоговом учете (в целях исчисления налога на прибыль) в отличие от бухучета проценты по займам и кредитам, полученным для сооружения инвестиционного актива, включают во внереализационные расходы (подп. 2 п. 1 ст. 265 Налогового кодекса РФ, письма Минфина России от 3 февраля 2009 г. № 03-03-06/1/37, от 19 декабря 2008 г. № 03-03-06/1/699 и др.).

Списание затрат в состав прочих расходов (если организация решила не рисковать) производится с учетом «входного» НДС.

Пример. В декабре 2009 года ООО «Строй-Альянс» законсервировало незавершенное строительством собственное офисное здание.

В июне 2010 года объект был расконсервирован для продолжения работ.

Расходы по расконсервации (силами подрядчиков) составили 100 000 руб. Сумма НДС, предъявленного сторонними организациями за работы, выполненные в связи с расконсервацией объекта, – 18 000 руб.

Строительство ведется с привлечением заемных средств (на два года).

В период выполнения работ по расконсервации (в июне 2010 года) были начислены проценты по кредиту в сумме 17 000 руб. (сумма условная). После расконсервации – в июле 2010 года в той же сумме (для упрощения примера взят лишь один месяц после расконсервации).

Подробнее об учете процентов читайте в журнале «Учет в строительстве» № 5, 2010.

Бухгалтер ООО «Строй-Альянс» отра¬зил операции на соответствующие даты так.

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 60

– 100 000 руб. – учтены расходы на проведение работ по расконсервации, выполненных сторонней организацией;

ДЕБЕТ 19 КРЕДИТ 60

– 18 000 руб. – выделен налог на добавленную стоимость, предъявленный подрядчиком по работам, выполненным по расконсервации объекта;

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 19

– 18 000 руб. – списан не принятый к вычету НДС, предъявленный подрядчиком (если организация решила следовать разъяснениям финансистов);

ДЕБЕТ 91 субсчет «Прочие расходы»

КРЕДИТ 67 субсчет «Проценты»

– 17 000 руб. – учтены проценты по кредиту (в период расконсервации).

ДЕБЕТ 08 субсчет « Строительство объектов основных средств»

КРЕДИТ 67 субсчет «Проценты»

– 17 000 руб. – учтены проценты по кредиту (после расконсервации).

Источник: dom-srub-banya.ru

Окончание исполнительного производства

Когда истец получает положительное решение об удовлетворении заявленных им требований, это вполне логично воспринимается как полная победа.

Однако, чтобы решение суда было выполнено, необходимо дождаться окончания исполнительного производства, которое не всегда быстро и гладко протекает.

Основания, последствия и порядок этой процедуры регламентированы Федеральным законом от 02.10.2007 № 229-ФЗ. Дополнительные разъяснения по этой теме, в том числе по вопросу окончания производства, содержатся в п. п. 34-38 Постановлении Пленума Верховного Суда РФ от 17.11.2015 № 50.

Завершение возможно в двух формах: окончания и прекращения. В первом случае это процессуальное действие, которое может быть совершено:

- судебным приставом-исполнителем;

- судом.

В результате решение суда может быть фактически исполнено, а производство окончено, или же действия перестают осуществлять по тем или иным причинам, и производство прекращается.

Существуют различные формы окончания исполнительного производства, условно их можно разделить на две группы. В первую относят завершение процедуры в связи со следующими действиями:

- были выполнены требования кредитора;

- за счет одного или ряда ответчиков были выполнены требования о солидарном взыскании долга, которые ранее объединили в общее производство;

- документы направили из одного подразделения судебных приставов в другое;

- бумаги направили на место работы ответчика, где из его дохода будут удерживать некоторые суммы для погашения долга (алиментов, долговых вычетов).

Вторую группу характеризует общий признак — окончание происходит без фактических исполнительных действий. Сюда относят следующие варианты завершения процедуры:

- документ возвращается взыскателю по основаниям, предусмотренным ст. 46 Закона № 229-ФЗ ;

- ликвидация юридического лица организации-должника и направление исполнительного документа ликвидатору;

- возвращение листа по требованию суда, иного органа или должностного лица, выдавших данный документ;

- признание банкротом организации-должника и направление листа конкурсному управляющему;

- истечение срока давности исполнения судебного акта, акта иного органа или должностного лица по делу об административном правонарушении, независимо от фактического исполнения этого акта.

Общим для указанных форм является итоговое вынесение судебным приставом-исполнителем соответствующего постановления. Именно таким образом юридически оформляется окончание производства.

Перечисленные в первой группе основания объединяет тот факт, что обычно в этих случаях процедура завершается с положительным исходом для истца. В этом случае:

- происходит реальное исполнение решения суда, результатом является защита и восстановление прав и интересов взыскателя. Соответственно, цель достигнута;

- производство заканчивается в конкретном подразделении службы приставов и, хотя это не столь очевидно, но цель тоже можно считать достигнутой по причине:

- направления документа на предприятие для периодического или единовременного удержания взысканий из дохода должника;

- направления листа из одного подразделения в другое, чтобы другие сотрудники ФССП предъявили документ для исполнения в организации подведомственной им территории.

Производство также считается оконченным, если лист отзывают по требованию суда, иного выдавшего данный документ органа либо самого взыскателя. В этом случае судебный пристав-исполнитель оформляет постановление.

Еще одним основанием, по которому окончание производства происходит без выполнения исполнительных действий, является возвращение листа по следующим причинам:

- взыскатель пишет заявление об отзыве;

- невозможно выполнить условия, содержащиеся в этом документе и обязывающие ответчика по делу совершить определенные действия или, наоборот, воздержаться от совершения каких-либо действий;

- невозможно установить местонахождение ответчика, его имущества либо получить сведения о наличии у него денежных средств и иных ценностей на счетах, вкладах или на хранении в банках, кредитных организациях. Исключением здесь является случай, когда указанным законом предусмотрен розыск должника и/или принадлежащего ему имущества. Также в числе исключений ситуация, при которой у должника отсутствует имущество, ценные вещи, на которые могло быть обращено взыскание, а все предпринятые судебным исполнителем допустимые законом меры по розыску собственности не принесли никаких результатов;

- взыскатель отказался принимать вещи должника, которые не были реализованы;

- взыскатель своими действиями сам препятствует работе приставов;

- смерти взыскателя или должника, объявление их умершими или безвестно отсутствующими, если установленные судебным актом требования или обязанности не могут перейти к правопреемникам и не могут быть реализованы доверительным управляющим, назначенным органом опеки и попечительства.

В предусмотренных законом случаях судебный пристав составляет акт о наличии тех или иных обстоятельств, в соответствии с которыми исполнительный лист возвращается взыскателю

Данный акт утверждают у старшего судебного пристава. Он получает юридическую силу завершенного производства.

Чем отличается окончание от прекращения исполнительного производства?

Процедура прекращается в следующих случаях:

- суд выпустил акт о прекращении исполнения выданного листа;

- суд утвердил мировое соглашение между должником и взыскателем;

- кредитор отказался от своих требований;

- судебный акт, на основании которого был выдан исполнительный лист, отменили;

- документ, на основании которого было начато производство, отменили или признали недействительным;

- по иным основаниям, установленным законом.

Постановление об окончании исполнительного производства

Последствия решения о прекращении производства указаны в ст. 44 Закона № 229-ФЗ . Ими могут быть следующие обстоятельства:

- процедура завершается без выполнения исполнительных действий;

- после вступления в законную силу определения суда судебный пристав отменяет все назначенные ранее меры по выполнению требований взыскателя;

- лист остается в материалах прекращенного производства и не может быть повторно предъявлен к выполнению.

Судебный пристав выносит постановление об окончании процедуры и о возвращении исполнительного документа взыскателю или в суд.

Процедура состоит из следующих шагов. Пристав выносит постановление с указанием на исполнение полностью или частично требований, содержащихся в листе, либо на их неисполнение.

При оформлении окончания процедуры по исполнительным листам, содержащим требование о солидарном взыскании, в постановлении пристав подробно указывает, с какого должника и в каком размере было выполнено солидарное взыскание.

В том же постановлении он отменяет ранее инициированный розыск должника, его возможного имущества, розыск ребенка, также другие установленные для должника ограничения, например:

- ограничения на выезд из страны;

- наложенные аресты на собственность;

- ограничения прав должника на его имущество.

При окончании исполнительного производства в связи с его передачей в другое подразделение все полномочия по отмене розыска и по изменению ограничений переходят к другому судебному приставу.

Если после завершения основной процедуры было возбуждено исполнительное производство, предусмотренное ч. 7 ст. 47 Закона № 229-ФЗ, то установленные для должника ранее ограничения сохраняются судебным приставом в тех размерах, которые необходимы для выполнения вновь открытого дела.

Не позднее дня, следующего за днем вынесения постановления об окончании, его копии направляются:

- должнику и взыскателю;

- в суд, иной орган или должностному лицу, выдавшим лист;

- в орган, проводивший розыск ребенка, должника, его имущества;

- в банк, другую кредитную компанию или орган, которые исполняли требования по установлению ограничений в отношении операций, вкладов должника, его денежных средств, другого имущества.

Параллельно с вынесением постановления судебный пристав должен возбудить исполнительное производство по неисполненным частично или полностью постановлениям о взыскании с гражданина расходов, предусмотренных на совершение различных действий, исполнительского сбора и штрафа.

По окончании производства о взыскании с ответчика периодических платежей судебный пристав вправе самостоятельно инициировать необходимые действия.

В течение срока, когда возможно предъявление документа к исполнению, постановление пристава об окончании процедуры может быть отменено старшим судебным приставом по заявлению взыскателя или по его личной инициативе, для повторного выполнения необходимых действий и назначения мер принудительного исполнения.

Возобновление исполнительного производства после его окончания

В процессе проведения мероприятий по принудительному выполнению решения суда у должностных лиц ФССП, приставов, могут возникать различные основания для прекращения производства и возврата исполнительного листа взыскателю. Если решение суда при этом осталось полностью или частично неисполненным, впоследствии кредитор, возможно, захочет снова предъявить требования к должнику. В этом случае приставу придется рассматривать вопрос о возобновлении дела.

Окончание производства оформляется в виде специального постановления, в котором обязательно указывается основание для такого процессуального решения. Среди причин для прекращения можно выделить следующие:

- смерть должника или ликвидация юридического лица;

- исполнение ответчиком судебного решения в полном объеме;

- невозможность исполнения ввиду отсутствия у ответчика имущества, достаточного для полного погашения задолженности.

При этом любое из приведенных в постановлении оснований должно быть надлежащим образом подтверждено материалами дела. Например, невозможность исполнения ввиду отсутствия имущества подтверждается актами о невозможности взыскания, материалами безуспешного розыска имущества и т.д.

Даже доказанный факт невозможности взыскания по листу не означает, что взыскатель должен смириться с потерянными средствами и забыть о существовании долга

После получения постановления об окончании процедуры кредитор может выбрать один из двух вариантов действий:

- подать жалобу на незаконные действия пристава, иного должностного лица ФССП;

- повторно направить свои требования в службу приставов для принудительного исполнения.

Предпринятые взыскателем действия при благоприятном стечении обстоятельств позволят возобновить работу приставов и добиться принудительного исполнения назначенных судом решений в пользу истца.

Как добиться возобновления исполнительного производства после его прекращения?

При получении жалобы от взыскателя на прекращение процедуры старшее должностное лицо ФССП инициирует проверку обоснованности и законности вынесения постановления об окончании дела. Рассматриваться оно будет исходя из материалов процессуальных действий, которые судебный исполнитель выполнял в рамках своих полномочий. При рассмотрении жалобы исследованию подлежат следующие обстоятельства:

- выполнил ли пристав все положенные процессуальные полномочия, предоставленные ему законодательством в данном деле;

- проводился ли розыск должника, его места работы и возможных имущественных активов;

- был ли наложен арест на имущество и счета должника, направлялся ли исполнительный лист по месту работы ответчика;

- надлежащим ли образом были оформлены акты о невозможности провести взыскание.

Если при рассмотрении жалобы старший пристав выявит нарушения в действиях и решениях сотрудника, постановление об окончании исполнительного производства будет отменено. В этом случае дело возобновят, должностному лицу будут даны соответствующие указания, и дальнейшие процессуальные действия будут проводиться на общих основаниях.

Возможность повторно направить лист в службу приставов непосредственно связана с процессуальным сроком действия данного документа. Законодательство регламентирует, что общий срок предъявления документов к взысканию не может превышать трех лет.

Если на день возвращения исполнительного листа взыскателю указанный срок не прошел, заявитель имеет право повторно направить его в ФССП. В этом случае должностные лица службы обязаны принять заявление истца на общих основаниях и вынести постановление о возбуждении производства. В рамках возобновленного дела сотрудники ведомства должны использовать весь комплекс своих полномочий для принудительного исполнения решения суда.

Должностные лица ФССП могут отказать в повторном принятии документов и возобновлении процедуры только в случае истечения срока для взыскания

Отказ по другим основаниям может быть обжалован взыскателем в судебном порядке.

Окончание исполнительного производства по алиментам

Алиментные обязательства завершаются в случае смерти отца или несовершеннолетнего ребенка. Закон устанавливает два основания для прекращения процесса исполнения взыскания алиментов:

- достижение совершеннолетия ребенком;

- усыновление или удочерение другим лицом.

Наши компетентные специалисты окажут помощь при наложении ареста на активы, банковские счета и вклады, оспорят незаконные действия или бездействие должностных лиц ФССП, представят ваши интересы при продаже имущества, оформят все необходимые документы для обжалования.

Самостоятельное прохождение процедуры чревато большими имущественными потерями.

Если вы кредитор, адвокат обжалует постановление о прекращении производства по вашему делу и добьется взыскания максимальной суммы задолженности с заемщика. Также юристы защищают права должников.

Мы гарантируем соблюдение процессуальных сроков на проведение исполнительных действий. Взыскание будет произведено в максимально короткий период, а бездействие приставов — обжаловано в судебном порядке.

В итоге вы получите готовые исполнительные документы, при необходимости — грамотные жалобы на судебных приставов, а также процессуальные бумаги, которые требуются для исполнительных действий.

При поддержке опытного юриста производство пройдет с соблюдением ваших прав и в строгом соответствии с законом.

|

Людмила Разумова Редактор Практикующий юрист с 2006 года |

Комментарии

Из банка пришло смс уведомление об окончании исполнительного производства . Стоял арест на счет ( туда приходила пенсия инвалида ребенка ) . Имелось несколько исполнительных производств. По одному из них на сайте судебных приставов написано окончание на основании ст. 46 ч. 1 п. 4 .

И какой документ мне должен дать пристав об окончании исполнительного производства ? Заранее благодарю за ответ

Вам должны прислать копию постановления об окончании исполнительного производства, согласно п.6 ст.47 закона «Об исполнительном производстве».

Об окончании исполнительного производства выносится постановление с указанием на исполнение требований, содержащихся в исполнительном документе, полностью или частично либо на их неисполнение. В постановлении об окончании исполнительного производства, за исключением окончания исполнительного производства по исполнительному документу об обеспечительных мерах, отменяются розыск должника, его имущества, розыск ребенка, а также установленные для должника ограничения, в том числе ограничения на выезд из Российской Федерации, на пользование специальными правами, предоставленными должнику в соответствии с законодательством Российской Федерации, и ограничения прав должника на его имущество. Копии постановления судебного пристава-исполнителя об окончании исполнительного производства не позднее дня, следующего за днем его вынесения, направляются взыскателю и должнику, в суд, другой орган или должностному лицу, выдавшим исполнительный документ, в банк или иную кредитную организацию, другую организацию или орган, исполнявшие требования по установлению ограничений в отношении должника и (или) его имущества.

С уважением, Воронцов Дмитрий Викторович

ЮРИДИЧЕСКАЯ КОМПАНИЯ «БОНА ФИДЕ»

адрес: 350063, г.Краснодар, ул.Советская, д.66

Добрый день. Прошу помочь в данной ситуации. Описываю подробно потому, что устали от хамства.

Исполнительное производство открыто в августе 2012 года. Производство по исполнительному листу возврат долга от физ. лица физ.лицу. Должник все своё имущество успел переоформить на родственников. На основании выписки из егрюл работает на двух предприятиях директором. Платил ежемесячно по 6000 на счёт банковской карты истца до августа 2015 года.

Видимо чтобы не стать «злостным неплательщиком». В январе 2016 зайдя на сайт судебных приставов узнаю, что производство закрыто 14.12.2015 по ст.46 ч.1 п.4

19.01 прихожу к приставу он не скрывая удивления спрашивает «как вы узнали, что производство закрыто, вы, что разве получили исполнительный лист». 02.02 прихожу второй раз с просьбой сообщить исходящий номер. Пристав отослал в канцелярию а канцелярия обратно к приставу. 04.04 пришли снова, сообщили, что ведём видео и аудио запись.

Пристав вёл себя просто неадекватно: кричал выйдите из кабинета, я вам запрещаю снимать и записывать. На жену сказал вы здесь никто выходите от сюда. Я вызову милицию. Мы объяснили, что ничего не нарушаем и выходить из кабинета не будем. Через пять минут пристав принёс исполнительный лист, постановление, акт и выдал под расписку. Мы сразу же попросили ознакомиться с делом.

Пристав сказал: пишите заявление через канцелярию. Написали заявление сдали его 04.02 в канцелярию (в заявлении указали, что с делом нам необходимо ознакомиться не позднее 09.02). 09.02 пришли к приставу, он отказал нас знакомить с делом, сослался на то, что заявление ему отдали только сутра а дело еже нужно взять в архиве. Мы попросили объяснить чем мотивирован отказ.

Он сослался на ФЗ о приёме заявлений граждан. Ждите в течении 30 дней вам перезвоним. Пошли к старшему судебному приставу, объяснили, ситуация не изменилась. Обращались строго в приёмные дни.

Пристав нарушил сроки возврата исполнительного листа незаконно отказал в ознакомлении дела.

Как правильно составить заявление об отмене постановления об окончании исполнительного производства, и жалобу на бездействие пристава.

Обжалование действий либо бездействий пристава согласно закону, осуществляется либо в порядке подчиненности (вышестоящему приставу) либо в суде (ст. 121 Закона РФ «Об исполнительном производстве»).

Статья 121. Оспаривание постановлений должностных лиц службы судебных приставов, их действий (бездействия) (Закон «Об исполнительном производстве»)

1. Постановления судебного пристава-исполнителя и других должностных лиц службы судебных приставов, их действия (бездействие) по исполнению исполнительного документа могут быть обжалованы сторонами исполнительного производства, иными лицами, чьи права и интересы нарушены такими действиями (бездействием), в порядке подчиненности и оспорены в суде.

Таким образом вы можете обжаловать действие пристава в порядке подчиненности или можете обратится в суд с административным иском об оспаривании действий/бездействий (обжалование постановления о прекращении исполнительного производства) судебного пристава-исполнителя.

В настоящее время (с 15.09.2015г) это необходимо делать в порядке административного судопроизводства, руководствуясь требованиями Кодекса административного судопроизводства (КАС РФ)

Статья 360. Оспаривание постановлений должностных лиц службы судебных приставов, их действий (бездействия) (Кодекс административного судопроизводства РФ)

Постановления главного судебного пристава Российской Федерации, главного судебного пристава субъекта Российской Федерации, старшего судебного пристава, их заместителей, судебного пристава-исполнителя, их действия (бездействие) могут быть оспорены в суде в порядке, установленном главой 22 настоящего Кодекса.

Обжалование постановления пристава производится в установленный законом срок (10 дней) со дня вынесения данного постановления. В вашем случае срок будет исчисляться с даты, когда вы получили постановление у пристава.

Источник: pravoved.ru