Унифицированная форма М-29 – это ведомость о расходе основных материалов в строительстве. Данный первичный документ организации является отчетом о расходе стройматериалов и отражает операцию по их списанию.

Для чего и в каких случаях необходима форма М-29

Стоит отметить, что отчёт формируется по каждому строительному объекту. Первичная форма документа, составленного по установленным правилам, позволяет:

- провести процедуру списания использованных материалов в строительстве на себестоимость осуществленных видов работ;

- провести анализ затрат с учётом количества израсходованных стройматериалов, сопоставив их с общими нормативными значениями.

Обязанность по заполнению данного документа возлагается на прораба стройки в течение года. Если в строительстве принимают участие сразу несколько прорабов, то вести отчётность должен старший прораб, ответственный за подотчётный участок. Каждый месяц прорабу необходимо сдавать отчёт на проверку и снятие копии в бухгалтерию и ПТО. После проведения соответствующей проверки его должен утвердить руководитель строительной компании.

Расчет строительных материалов для снабжения объекта и учёт материалов при помощи DefSmeta.

Отчетность формы М-29 на списание строительных материалов должна заполняться на основании сведений, полученных в ходе ведения журнала по учёту выполненных работ, принятых строительной компанией нормативов по расходу материалов, а также первичной документации по учету материалов (товарных и транспортных накладных, установленных требований и т.п.).

Скачать бланк М-29 в формате excel

Порядок заполнения М-29 и образец

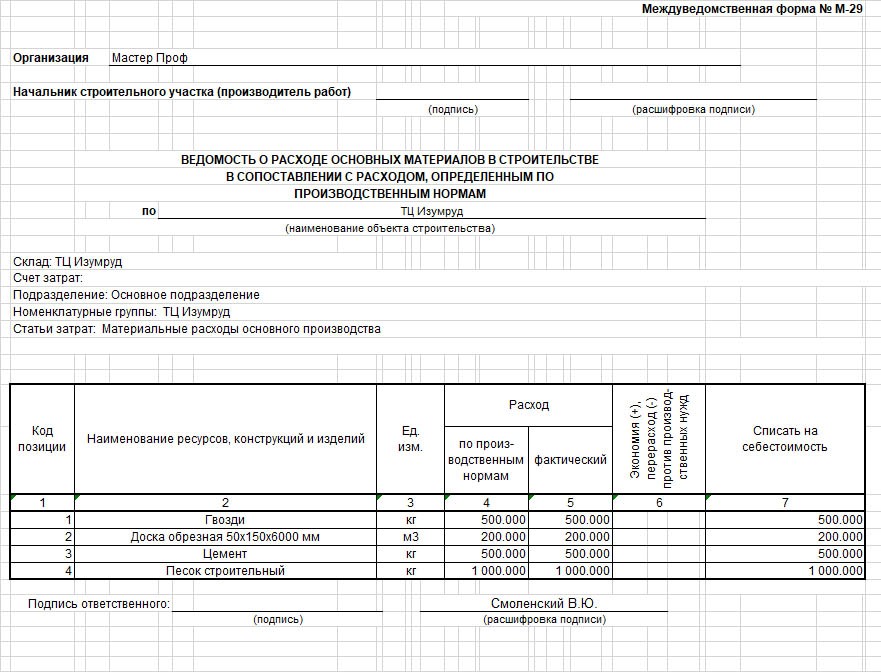

Титульный лист содержит основную информацию о строительном объекте, по которому составлен отчет. Здесь также необходимо указать сроки начала и окончания работ, либо указываться новый период времени, в течение которого на объект был создан новый документ.

Основу отчёта по форме М 29 в строительстве составляют два раздела:

- I раздел «Нормативная потребность в материалах и объемы выполненных работ». В нем необходимо заполнить сведения по объёму строительных работ и нормативной потребности используемых стройматериалов.

- II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В нем производится анализ фактических затрат с общепринятыми производственными нормами.

Пример заполнения формы М-29

Используйте преимущества облачного сервиса БИТ.СТРОИТЕЛЬСТВО 365, чтобы быстро и без ошибок, в автоматизированном режиме заполнять отраслевые унифицированные формы и вести учет по объектам строительства. Подключиться к сервису можно сразу без первоначальных затрат!

Форма М-29 относится к документам строгой отчетности, поэтому процесс её ведения и заполнения должен соответствовать всем установленным правилам: указываться названия работ, единицы измерения и т.п.

Списание материалов в 1С 8.3 — пошаговая инструкция

Данные первого раздела заполняются ПТО перед началом стройки. Сведения об объёмах работ заполняются прорабом. Второй раздел оформлен в виде таблицы, в которой поэтапно необходимо заполнить сведения:

- о названии используемых материалов и изделий;

- единицы их измерения;

- предполагаемый расход на начало года;

- информацию об экономии или перерасходе на начало года;

Затем необходимо ежемесячно указывать следующую информацию:

- величину расходов, исходя из нормы за месяц;

- величину фактических расходов за месяц;

- информацию об экономии или перерасходе средств;

- сведения по списаниям на себестоимость.

В последнюю страницу документа необходимо внести окончательные сведения о расходе строительных материалов за год и за период, возникший с момента начала стройки. При обнаружении перерасхода средств прораб вместе с отчетом должен приложить записку с объяснением причин, по которым произошла данная ситуация.

Как быстро заполнить М-29

Сегодня существует несколько способов заполнения формы: ручной и автоматизированный. Безусловно, заполнение документа собственноручно будет отнимать время, а сам процесс довольно трудоемкий. Поэтому альтернативным вариантом является использование отраслевого программного обеспечения. Преимущества данного способа очевидны:

- экономия времени. С помощью специальных систем, которые внесут все данные самостоятельно, можно существенно сэкономить время и силы.

- отсутствие ошибок. Система «подтянет» необходимые данные, минимизируя влияние человеческого фактора.

БИТ.СТРОИТЕЛЬСТВО 365 – это российский облачный сервис для автоматизации учета и отчетности строительной компании. С его помощью строительная компания может вести учет по объектам строительства, экономить время на ввод первичной документации и быстро создавать отраслевые формы (КС-2, КС-3, М-19, М-29 и др.).

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Проверка расходов на материалы

Должны ли сходиться количество и наименования материалов в подписанных заказчиком актах сдачи-приемки работ и отчетах по форме М-29? Вправе ли налоговый орган требовать, чтобы налогоплательщик объяснил причины расхождений?

Если говорить кратко, то ответы на поставленные вопросы могут быть такими. Объем материалов, использованных при выполнении работ, должен быть сопоставим с их количеством, указанным в актах сдачи-приемки работ. Причем должен быть именно сопоставим, сравним с принятым заказчиком количеством, а не совпадать с ним. И да, налоговый орган вправе требовать от организации пояснить причины выявленных расхождений. Это позволит сделать контролерам правильные выводы.

Поясним сказанное. Согласно п. 1 ст. 252 НК РФ расходы должны быть обоснованными, направленными на получение доходов, документально подтвержденными.

Очевидно, названные требования не соблюдаются, если количество израсходованных материалов (в частности, согласно отчету по форме М-29) значительно превышает объемы материалов в проектно-сметной документации (она содержит нормативное количество материалов) и актах выполненных работ (в них указываются принятые заказчиком затраты). Неизбежен вопрос: чем вызваны эти значительные расхождения? Такое возможно, если в договор вносились изменения. Представив соответствующие документы (дополнительные соглашения, сметы, письма и др.), организация сможет избежать исключения разницы в стоимости материалов из состава налоговых расходов.

Другое дело, когда налогоплательщик не может объяснить причины существенных расхождений. В таких ситуациях нет смысла обращаться в суд и пытаться доказывать незаконность действий инспекции.

Руководствуясь ст. 252 НК РФ, ст. 704, 709, 743, 746 ГК РФ, Приказом ЦСУ СССР от 24.11.1982 № 613 «Об утверждении типовой междуведомственной формы № М-29», арбитры признают расходы в виде разницы в стоимости материалов экономически не обоснованными и документально не подтвержденными, вследствие чего они не могут учитываться в целях налогообложения прибыли.

В качестве примера можно назвать Постановление АС ВВО от 21.08.2019 по делу № А43-10201/2018, в котором судьи решили:

фактическими расходами организации на использованные строительные материалы являются расходы, отраженные в актах КС-2, а не в отчете по форме М-29;

стоимость материалов, не учтенных в актах о приемке выполненных работ (форма КС-2) и не предъявленных заказчикам к оплате, является необоснованным расходом.

Обратите внимание: рассматривая спорные ситуации, арбитры подчеркивают, что в подписанных заказчиком актах приемки выполненных работ содержится информация о наименовании и количестве материалов, использованных при выполнении работ на конкретном объекте согласно установленным нормам.

Конечно, проверяющие могут придраться и к незначительным расхождениям. Поэтому налогоплательщику нужно быть готовым обосновать их. Сделать это проще, но на слово не поверят ни контролеры, ни судьи. В качестве доказательства организация может предъявить:

акты выявления брака (самим подрядчиком до сдачи работ), документы, оформленные в связи с его устранением;

письма, претензии заказчика, обнаружившего недостатки при приемке работ или в течение гарантийного срока эксплуатации, другие документы (например, акты осмотра), свидетельствующие о признании подрядчиком факта наличия недостатков и об их устранении;

объяснительные о причинах перерасхода.

Расхождения в части материалов между актами КС-2 и отчетами о списании материалов не только возможны, но, скорее всего, неизбежны. Подрядчику необходимо организовать надлежащий контроль, чтобы не допускать излишнего необоснованного списания материалов. Налоговым органам давно известен такой способ увеличения расходов, как списание несуществующих материалов (которые фактически не приобретались и не использовались). А суды отказываются защищать налогоплательщиков, не представивших доказательства реальности операций. Арбитры отклоняют ссылки организаций на то, что НК РФ не установлено требования о совпадении материалов (по видам и количеству) в документах, подтверждающих их списание в производство (для выполнения работ), и актах сдачи-приемки, подписанных заказчиком.

Источник www.audit-it.ruФорма М-29. Отчет о расходах материалов в строительстве

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

Внимание! Этот документ можно скачать в КонсультантПлюс.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Кто заполняет документ

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29

Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ, их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

Заполнение второго раздела отчёта по форме М-29

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Источник assistentus.ru