Семинар даст мощную поддержку бухгалтеру строительной компании в составлении отчетности в 2022 г.!

Перед бухгалтерами возникли вопросы:

— На каких счетах вести учет стройки?

— Можно ли не облагать налогами средства дольщиков на эскроу счетах?

— Нужно ли показывать в бухучете целевые средства?

— Как считать экономию: по дому в целом или отдельно по каждой квартире в свете новой судебной практики?

Ответы на них — на нашем семинаре.

Юристы и руководители строительных компаний узнают риски своего бизнеса, методы их предотвращения и финансового оздоровления!

Каждый участник сможет задать свои вопросы лектору по теме семинара!

Вы узнаете

изменения в Законе «О договорах долевого участия» в 2022-2023 гг. Все о досрочном раскрытии эскроу-счетов;

какие суммы можно списывать на стоимость стройки, а что списывают в расходы застройщика. Экономия в строительстве;

можно ли включить в стоимость стройки расходы на рекламу и проценты по кредитам, стоимость сетей и обременений;

Управленческий учет в строительстве 1С УНФ — автоматизация строительной компании

в зале (2 дня)

35 000 рублей

При регистрации на семинар за месяц

32 000 рублей

- книга автора

- комплект для записей, информационный материал к семинару

- 20 часов ИПБР

- обед

- диплом

онлайн (2 дня)

25 000 рублей

В том числе общение с лектором в закрытом чате

25 000 рублей

- информационный материал к семинару

- 20 часов ИПБР

- диплом

видеозапись

25 000 рублей

В том числе информационный материал к семинару

25 000 рублей

- информационный материал к семинару

- 10 часов ИПБР

Акции и скидки

Юристов строительных организаций

Специалистам финансовых и бухгалтерских служб

В 2022-2023 гг. застройщиков ожидает множество изменений в законодательстве, связанных с составлением отчетности, налогообложением, долевым строительством. Также изменились правила бухучета: застройщики должны отражать расходы на долевое строительство в оборотных активах согласно ФСБУ 5/2019 «Запасы» и ФСБУ 26/2020 «Капитальные вложения».

Перед бухгалтерами возникли вопросы:

— На каких счетах вести учет стройки?

— Можно ли не облагать налогами средства дольщиков на эскроу счетах?

— Нужно ли показывать в бухучете целевые средства?

— Как считать экономию: по дому в целом или отдельно по каждой квартире в свете новой судебной практики?

Ответы на них — на нашем семинаре. Вы узнаете, как от решения бухгалтера может измениться прибыль и налоги организации.

Семинар даст мощную поддержку бухгалтеру строительной компании в составлении отчетности! Юристы и руководители строительных компаний узнают риски своего бизнеса, методы их предотвращения и финансового оздоровления!

Учет расходов в рамках долевого строительства

Каждый участник сможет задать свои вопросы лектору по теме семинара!

Источник: www.sba-consult.ru

Учет застройщика

В разрезе объектов строительства с привязкой к конкретному первичному документу (счету-фактуре). С возможностью указать, по каким актам, счетам-фактурам были оприходованы затраты и НДС для каждого объекта недвижимости.

Автоматическое восстановление НДС, уже принятого к вычету. Перераспределение НДС, включённого ранее в затраты.

Формирование условного и фактического дохода застройщика.

Анализ себестоимости очереди строительства.

Преимущества

Каждый проект ─ это отдельная стройка, которая может состоять из нескольких очередей. Каждая стройка разбивается на отдельные корпуса, каждый корпус, в свою очередь, разбивается до конечного объекта (квартиры, машино-места, офиса и т.п.). Расчет себестоимости осуществляется для каждого объекта недвижимости.

Накопление затрат по объектам строительства вместе с НДС на отдельных счетах бухгалтерского учета 08.76 и 19.76.

Возможность ведения журнала учета счетов-фактур полученных по агентской схеме, автоматическое заполнение приложения 1 к разделу 8 декларации по НДС.

В зависимости от их вида:

- затраты на строительство основных объектов капитального строительства распределяются на все конечные объекты строительства (квартиры, офисы и т. п.) пропорционально площади;

- общие затраты на строительство распределяются пропорционально площади объектов капитального строительства с возможностью частичного распределения между разными очередями строительства;

- затраты на строительство социальных объектов распределяются в зависимости от стадии готовности конечных объектов строительства для продажи, в рамках договоров соинвестирования;

- затраты на внешние сети распределяются в зависимости от стадии готовности конечных объектов строительства для продажи, в рамках договоров соинвестирования;

- общие затраты на проектирование, озеленение и т.п. распределяются на очереди (этапы ввода в эксплуатацию), объекты строительства в настраиваемых пропорциях;

- доля города в натуральном выражении распределяется на все конечные объекты строительства (квартиры, офисы и т.п.), кроме непосредственно доли города, пропорционально площадям;

- затраты по услугам застройщика.

Механизм распределения по умолчанию настроен, при этом могут быть установлены другие базы распределения и указаны иные доли затрат к распределению.

1. Типовая учётная политика для застройщиков ( с учётом счетов эскроу) – 200 000 ₽:

Источник: www.audit-escort.ru

1С:Управление нашей строительной фирмой

Решение «1С:Управление нашей строительной фирмой» разработано с учетом лучших отечественных практик автоматизации среднего и малого строительного бизнеса и учитывает опыт, накопленный при внедрении автоматизированных систем в проектах более чем сотни строительных компаний. Особое внимание при разработке программного обеспечения было уделено реализации функциональных возможностей, востребованных небольшими компаниями в сфере строительства и ремонта, в том числе планирование и контроль выполнения строительных работ, учет затрат, контроль обеспеченности строительства материалами и ресурсами.

Конфигурация «Управление нашей строительной фирмой» состоит из типовой конфигурации «Управление нашей фирмой» со встроенной в нее подсистемой «Управление строительным производством» и позволяет автоматизировать следующие строительные бизнес-процессы:

- закупка материалов, оплата поставщикам, приемка материалов на склад от поставщиков;

- пообъектный учет в строительстве;

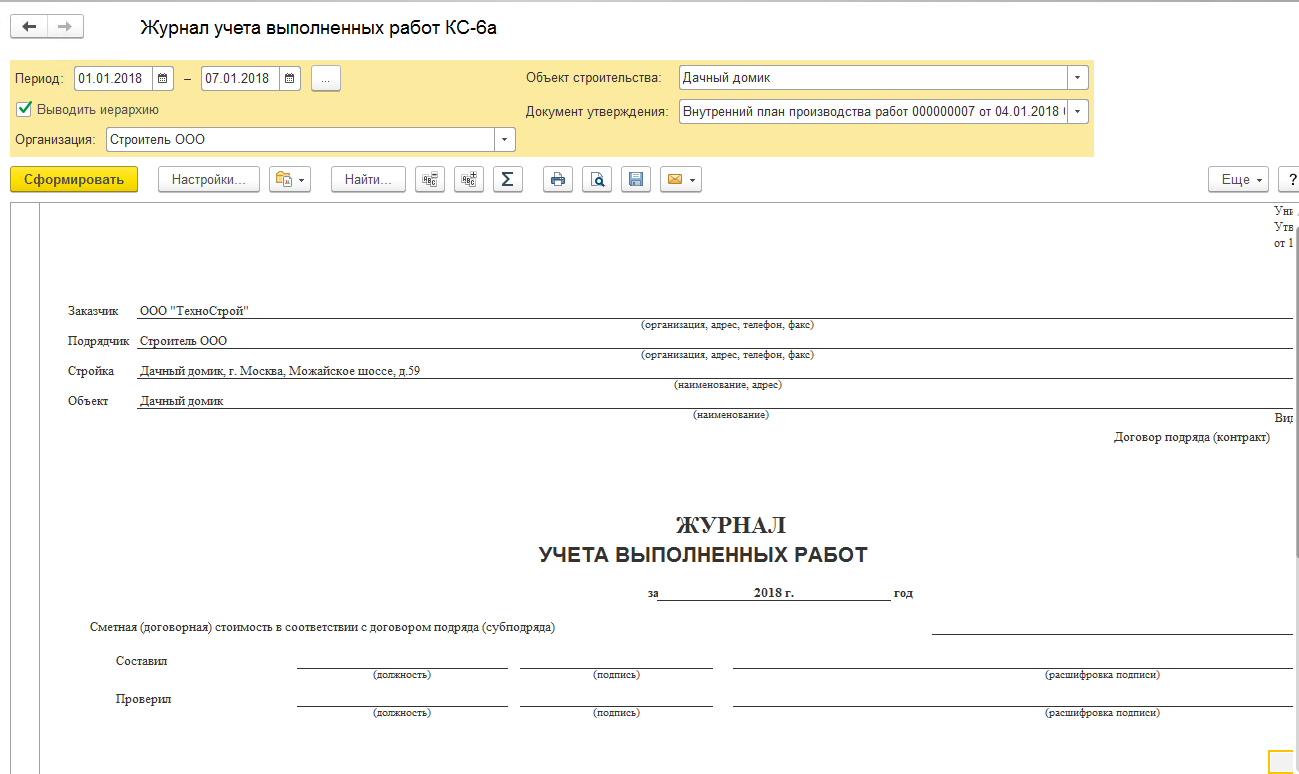

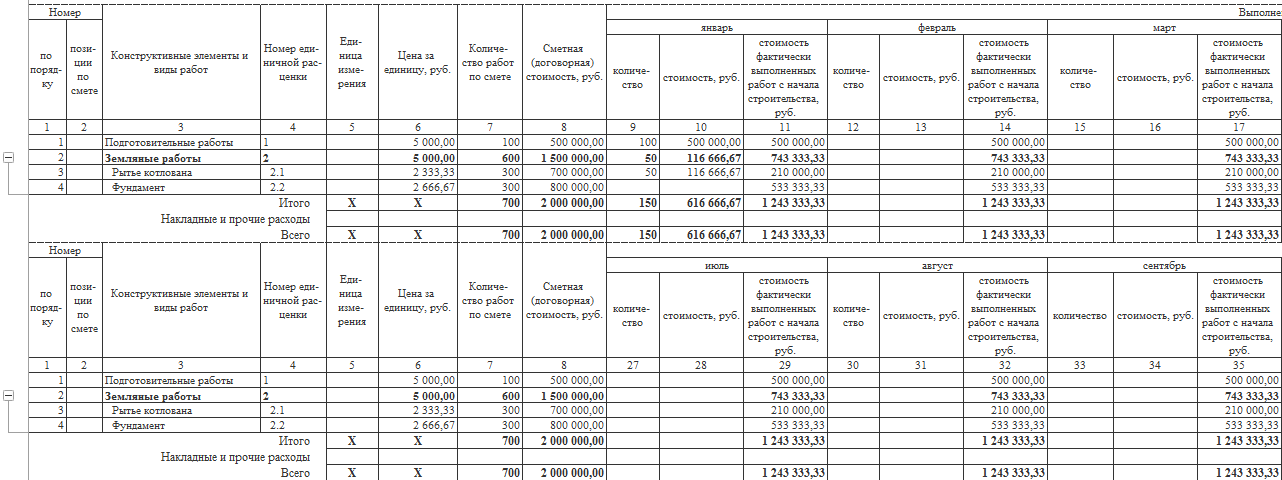

- отражение выполнения работ и формирование журнала выполненных работ (форма КС-6а);

- списание материалов в производство;

- учет в строительстве трудозатрат, начисления заработной платы работникам;

- управление строительной бригадой;

- приемка выполненных работ от подрядчиков;

- сдача выполненных работ заказчику и формирование акта о приемке выполненных работ (форма КС-2 и КС-3).

- выполнения работ;

- обеспечения и использования материалов;

- использования ресурсов;

- выручки и затрат по объектам строительства;

- расходования денежных средств;

- исполнения бюджета строительства;

- финансового результата.

Планирование строительных работ

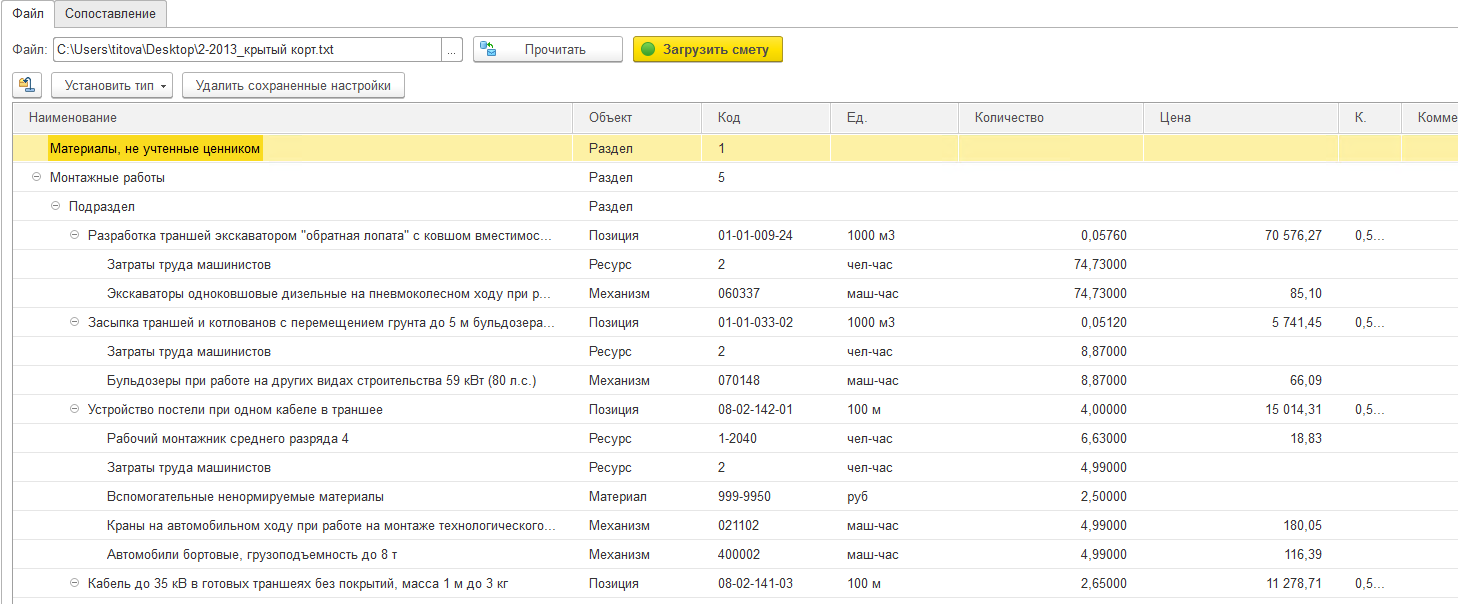

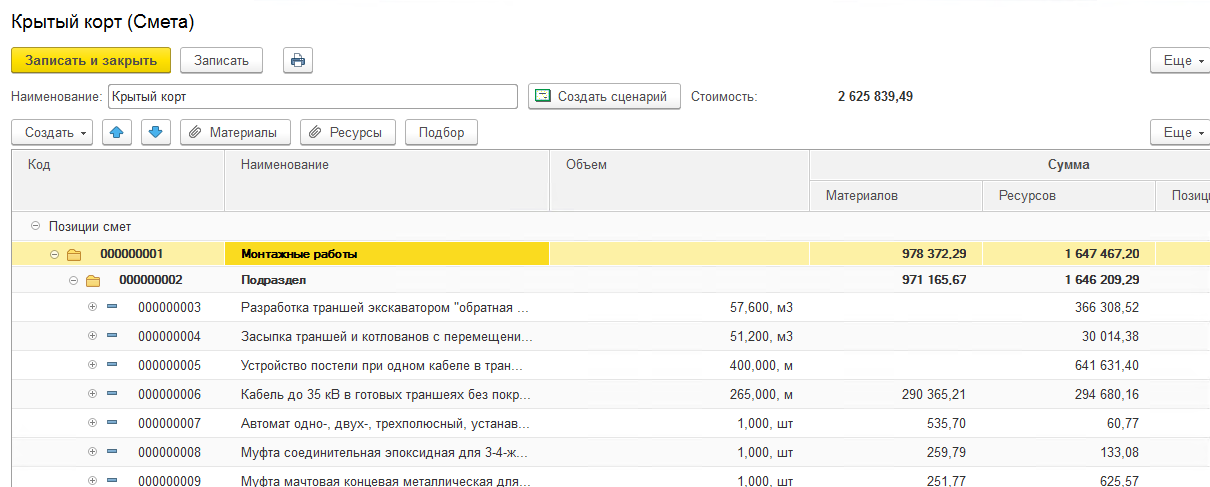

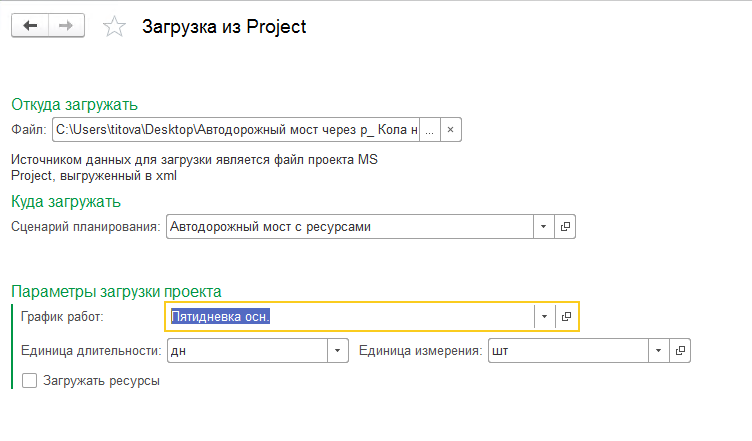

В системе реализована возможность составления смет ресурсным способом на базе фирменных расценок, а также путем обмена данными в формате АРПС 1.10 с различными сметными программами для будущего руководства стройкой.

Календарное планирование строительства

На основании сметных данных формируется сценарий выполнения работ, представляющий собой календарный план-график строительных работ, который содержит перечень работ, объемы, сроки, список необходимых материалов и ресурсов для их выполнения.

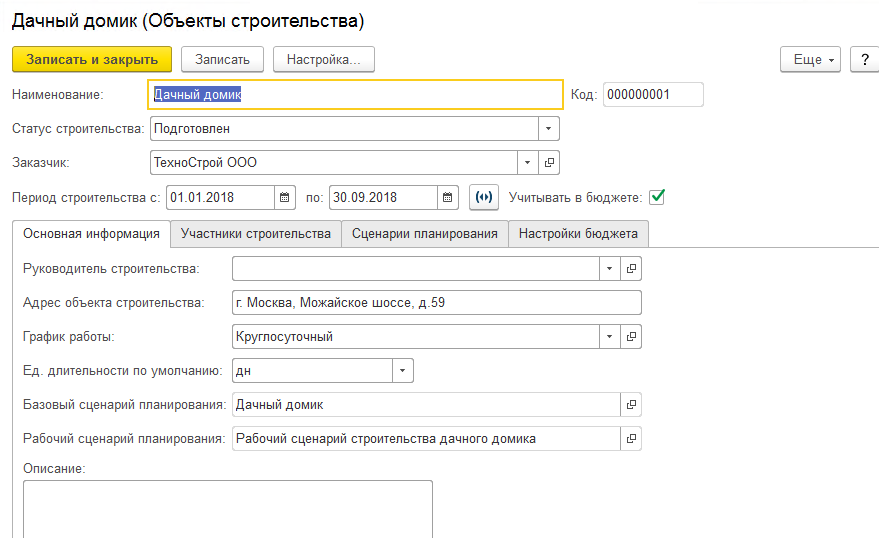

Перечень объектов строительства хранится в справочнике «Объекты строительства».

Для каждого объекта строительства в рамках одной организации может быть только один рабочий сценарий.

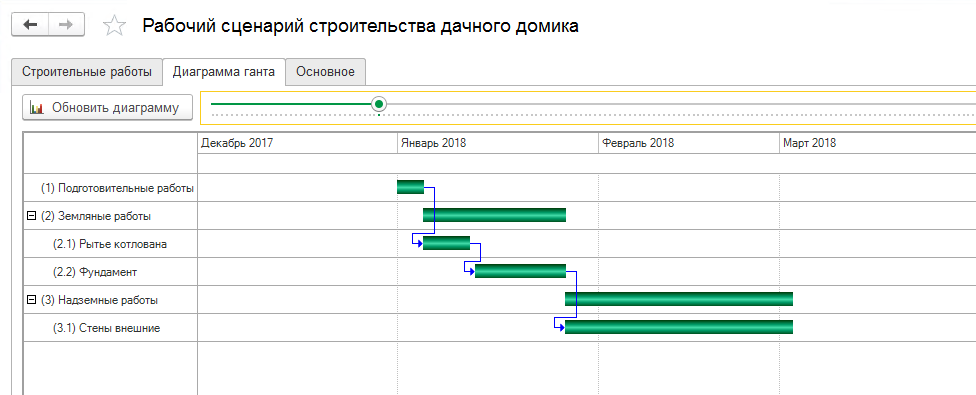

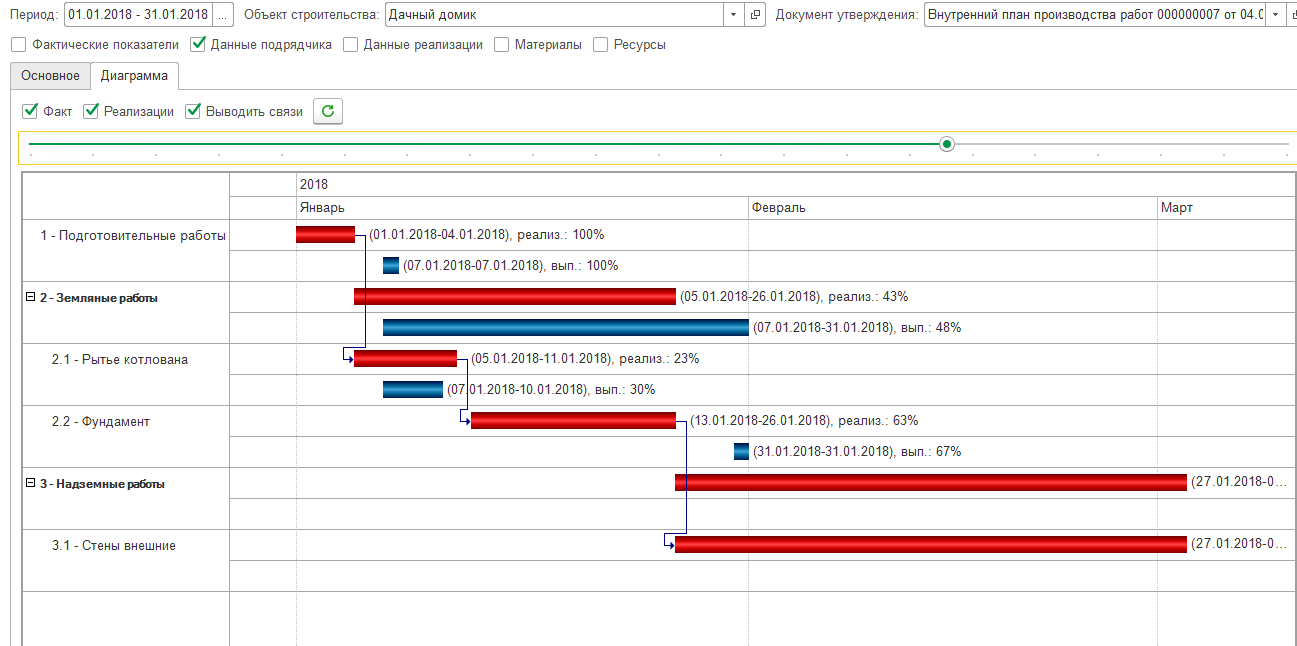

Наглядно календарное планирование строительства представлено в виде диаграммы Ганта, в которой каждый элемент графика представляет собой элемент справочника «Строительные работы».

Для каждой работы можно установить связи с предшествующими и/или последующими работами, а также заполнить сведения о материалах и ресурсах, необходимых для выполнения работы. Система управления строительством может хранить несколько вариантов планов-графиков для возможности их анализа и сравнения. Выполняется автоматический контроль на наличие одного рабочего сценария выполнения работ.

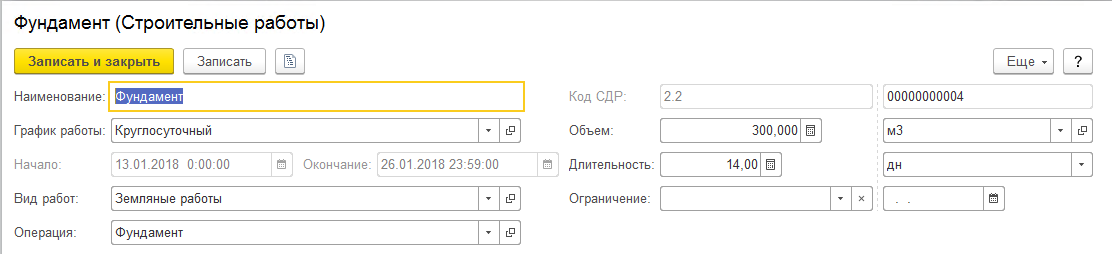

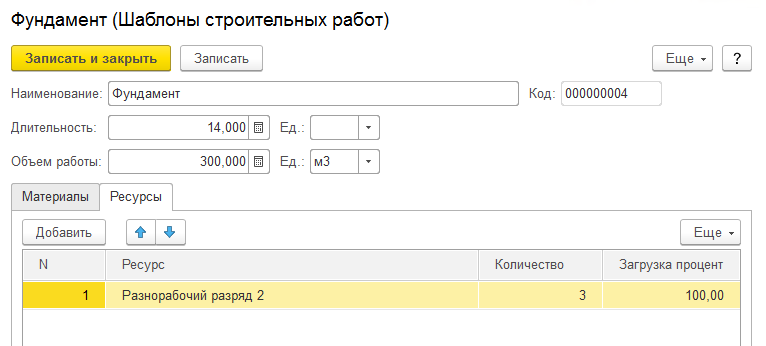

Работы можно создавать из шаблонов:

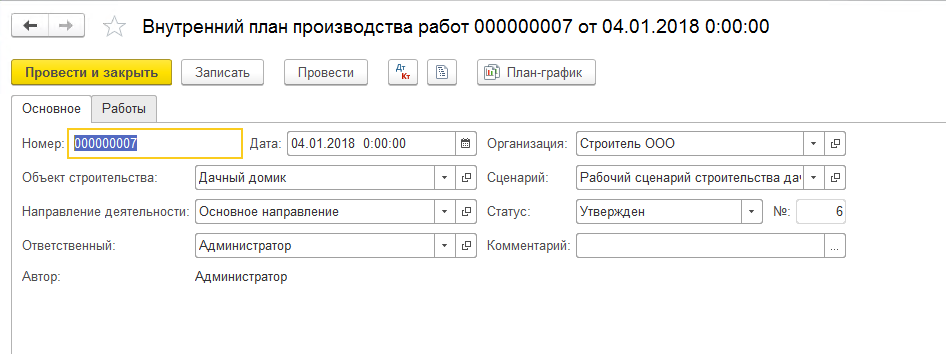

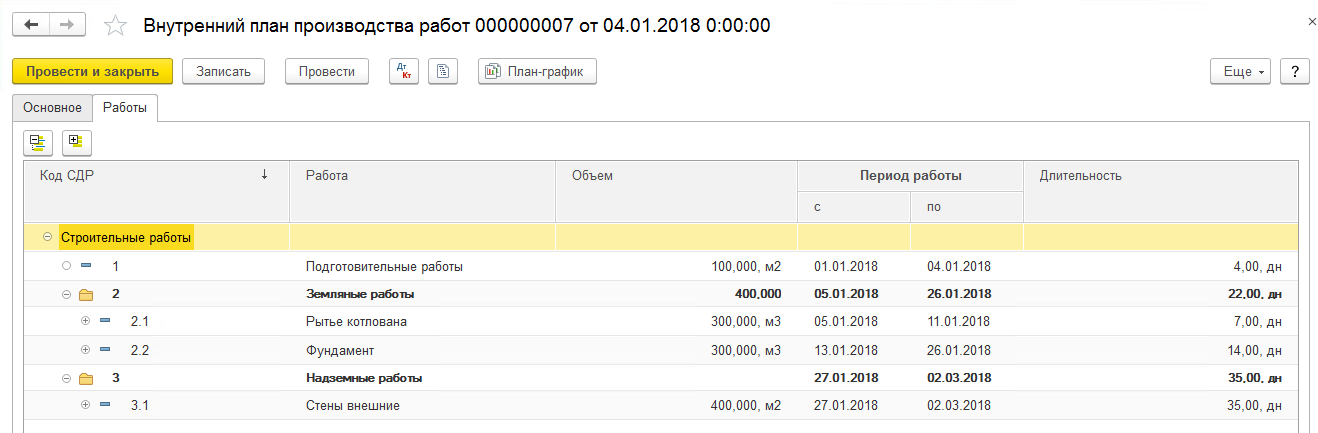

На основании заполненного сценария создается внутренний план производства работ,

в котором фиксируются перечень работ, сроки, материалы и ресурсы:

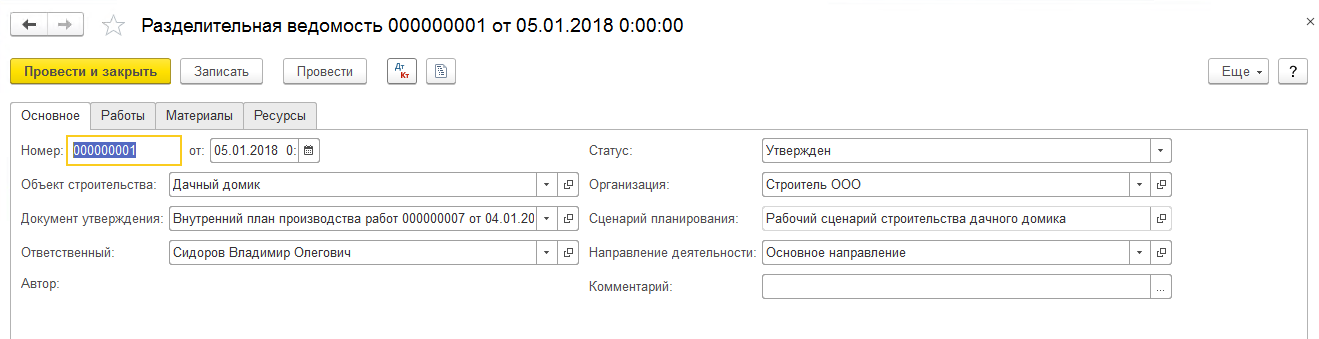

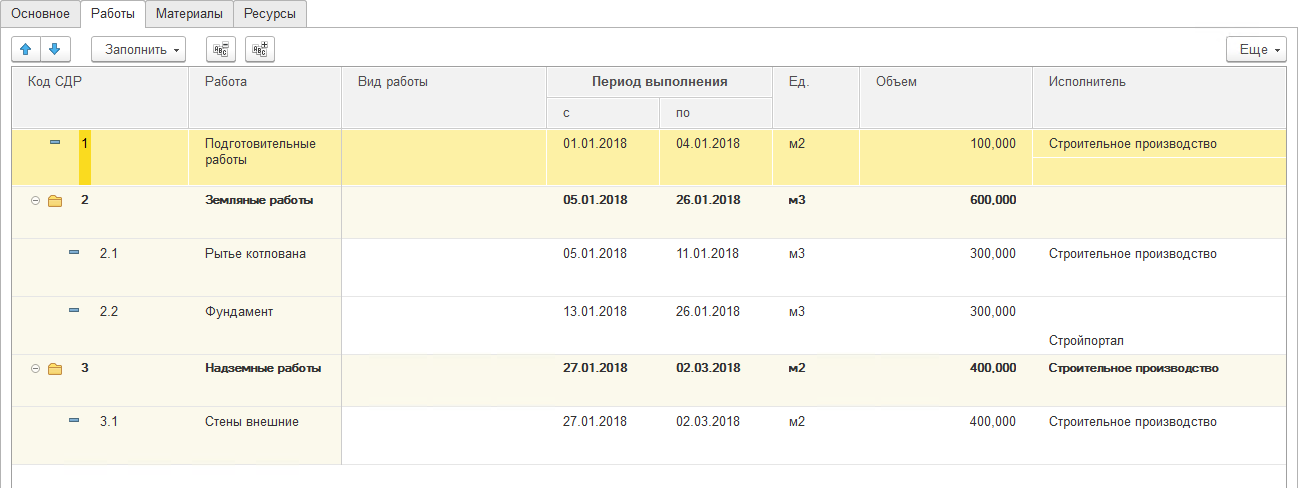

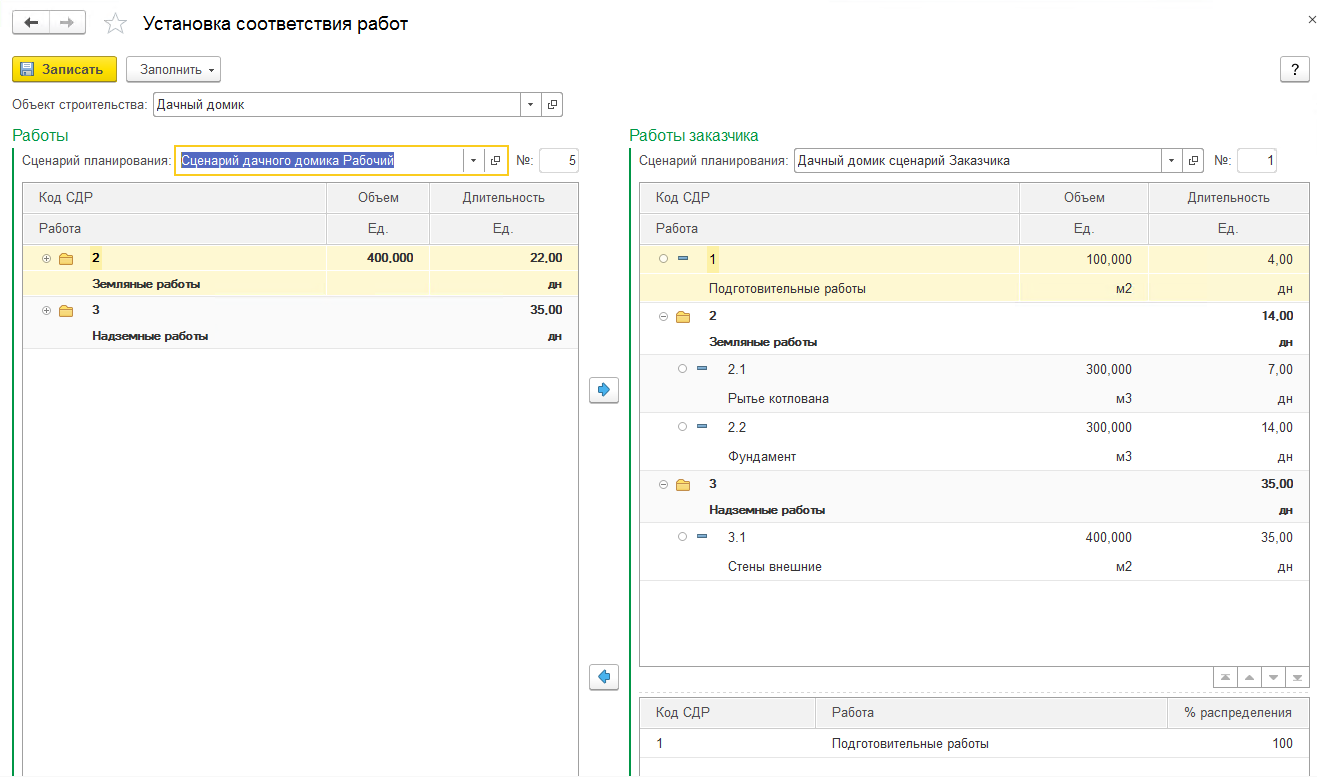

На основании утвержденного плана-графика руководства стройкой вводится «Разделительная ведомость», которая предназначена для:

распределения работ между собственными силами и субподрядными организациями;

распределения материалов между собственной поставкой и поставкой субподрядчика;

распределения исполнителей и ресурсов между собственным выполнением и выполнением субподрядной организацией.

По каждой работе назначается исполнитель:

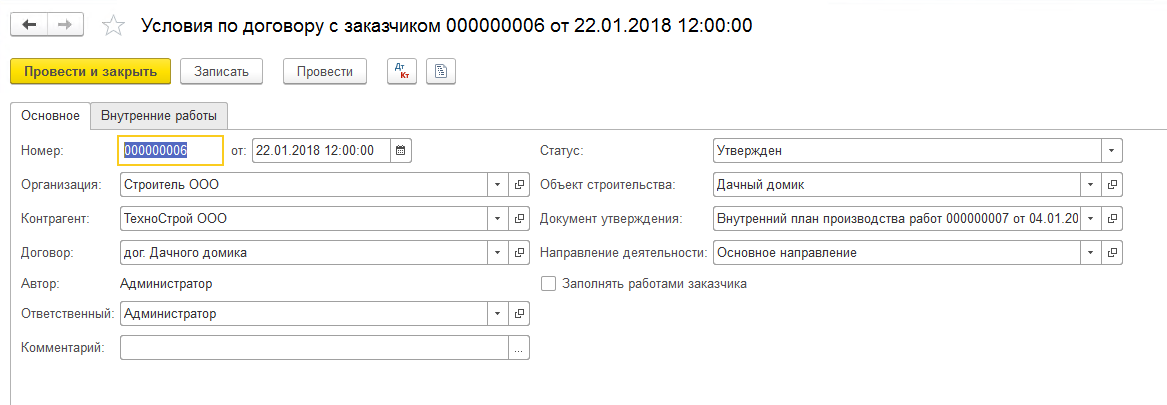

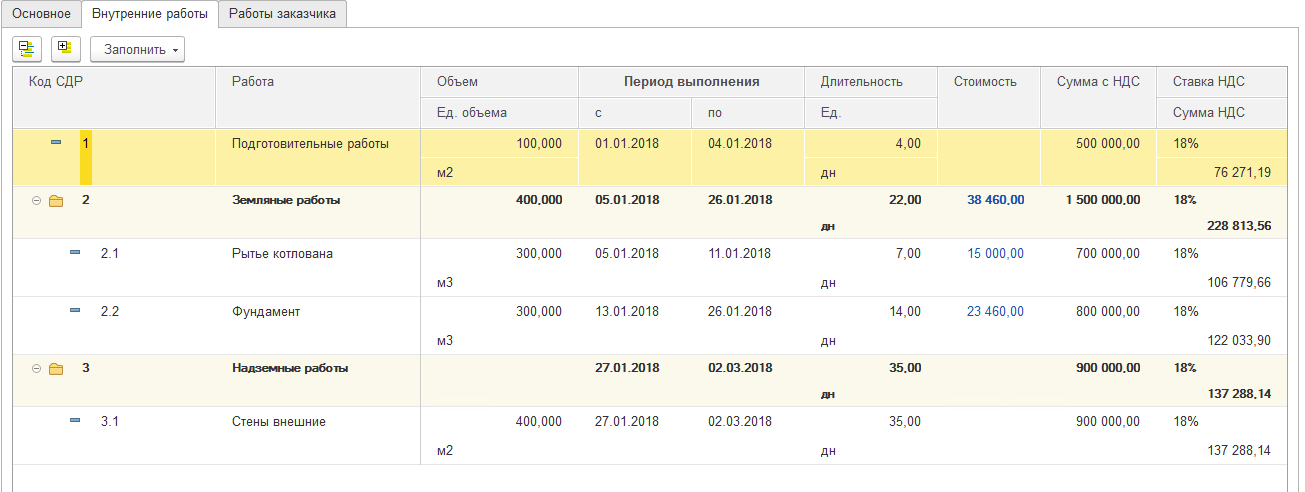

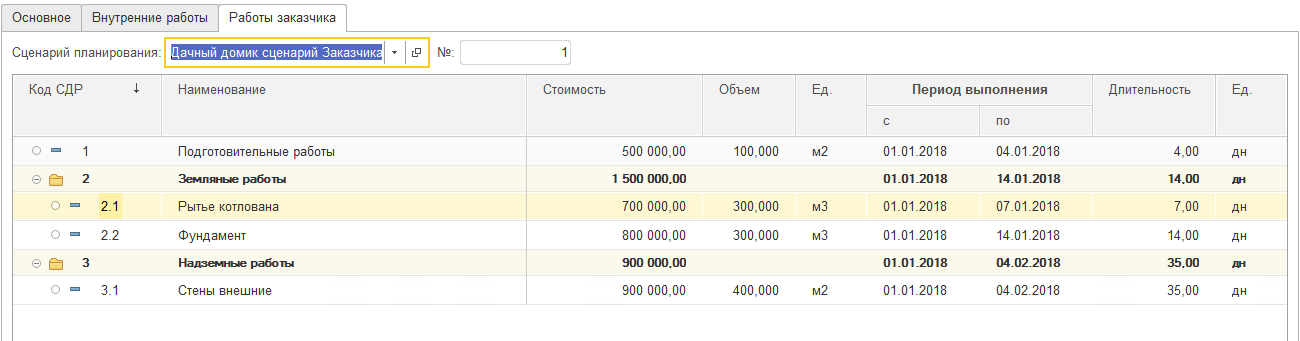

Для фиксации стоимости выполнения работ используется документ «Условия по договору с заказчиком», учитывающий:

сроки выполнения работ;

Предусмотрена работа с различными вариантами планов-графиков: например, рабочим и планом-графиком, утвержденным заказчиком. Для заказчика можно зафиксировать перечень работ, отличный от внутреннего плана-графика, например, в более обобщенном виде.

Отражение договорных отношений в выполнении строительных работ (формы КС-2 и КС-3) в позициях плана заказчика проводится сопоставление строительных работ по внутреннему плану производства работ и работам, утвержденным у заказчика.

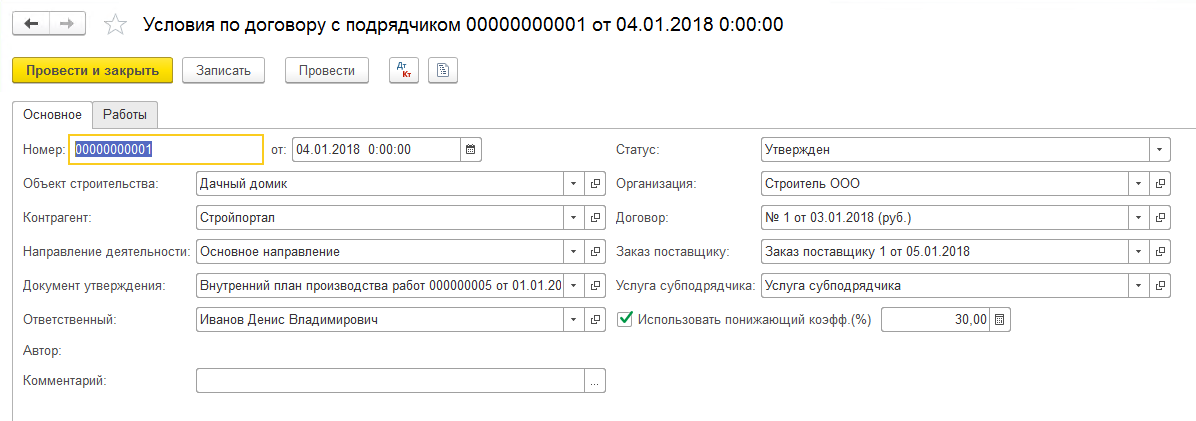

Фиксация перечня работ и стоимости выполнения работ субподрядчиком формируется документом «Условия по договору с подрядчиком», фиксирующим:

переданный объем работ;

сроки их выполнения;

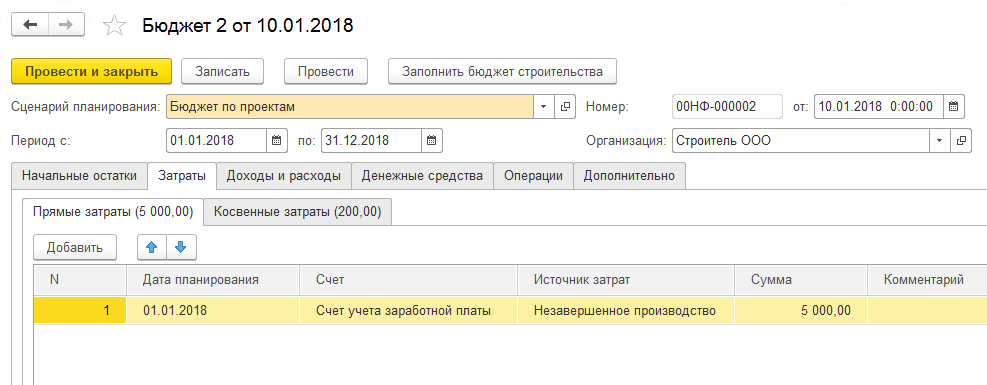

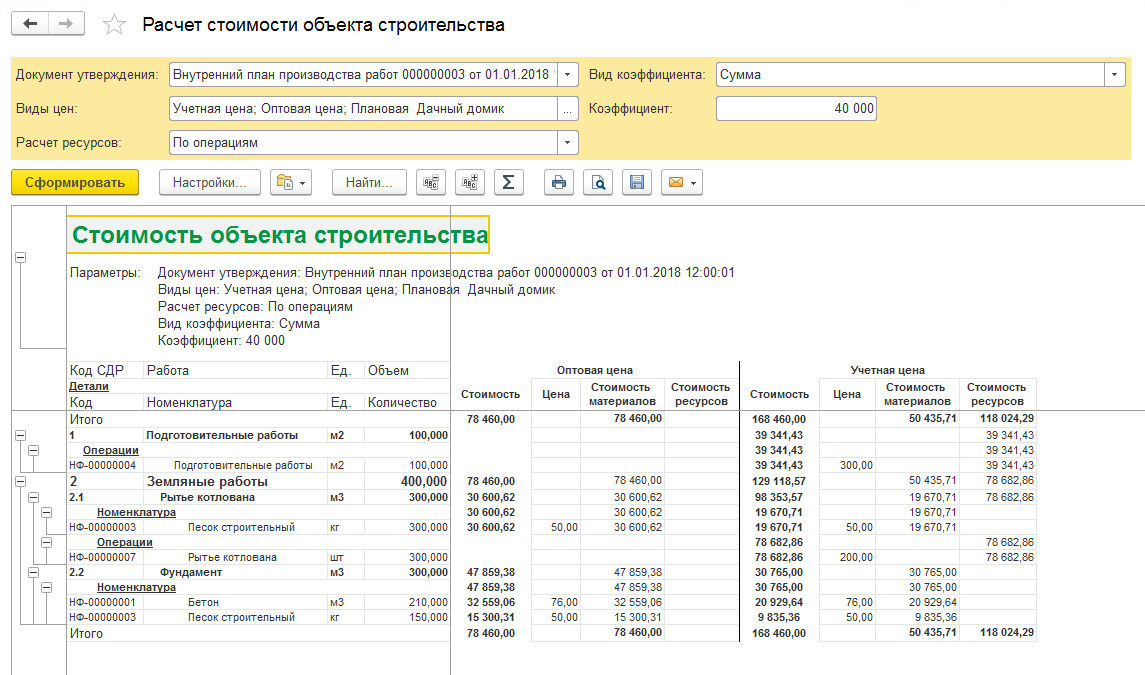

Для расчета себестоимости строительства и оценки затрат на производство работ и планирования денежных потоков на основании введенных данных можно сформировать бюджет строительства,

ввести перечень планируемых доходов и расходов,

спланировать движение денежных средств.

Планирование материалов и ресурсов

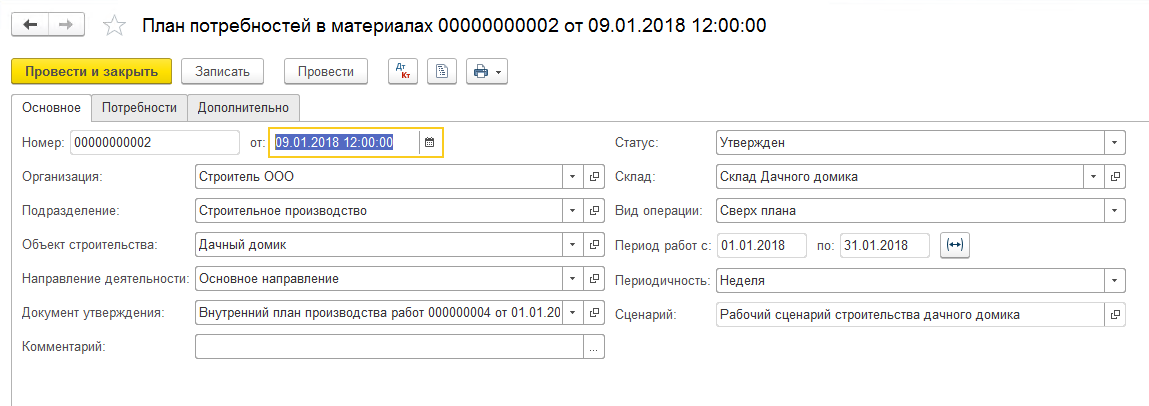

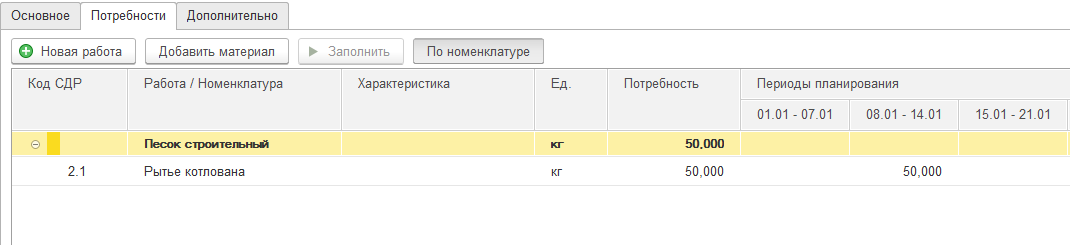

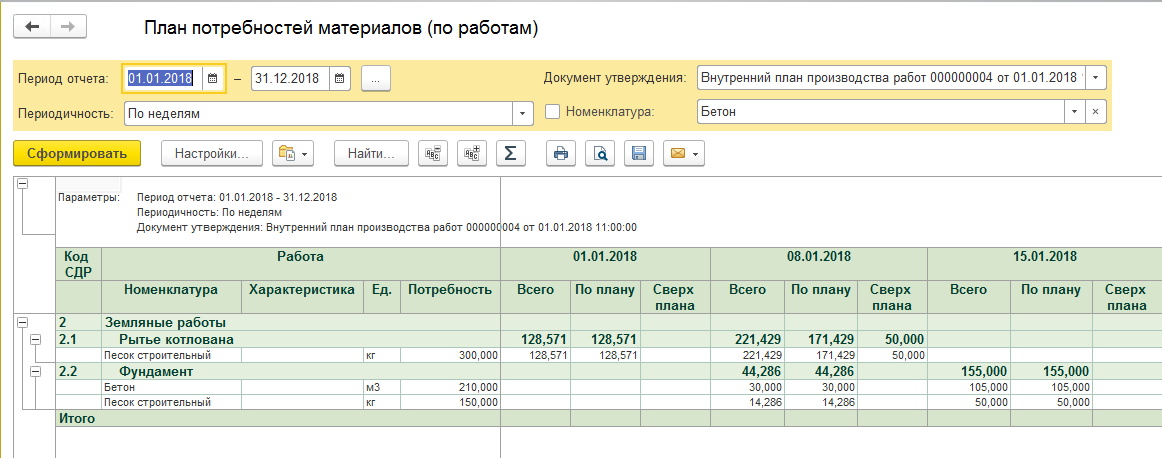

Для фиксации общего количества материалов с целью расчета стоимости объекта строительства в разрезе работ и периодов предназначен документ «План потребностей в материалах». Документ имеет печатные формы:

комплектовочная ведомость по срокам;

график обеспечения материалами.

Отчет «План потребности в материалах» предназначен для планирования СМР и анализа плана производства по материалам, необходимым для его исполнения.

Выполнение строительных работ

Учет выполненных СМР и используемых ресурсов

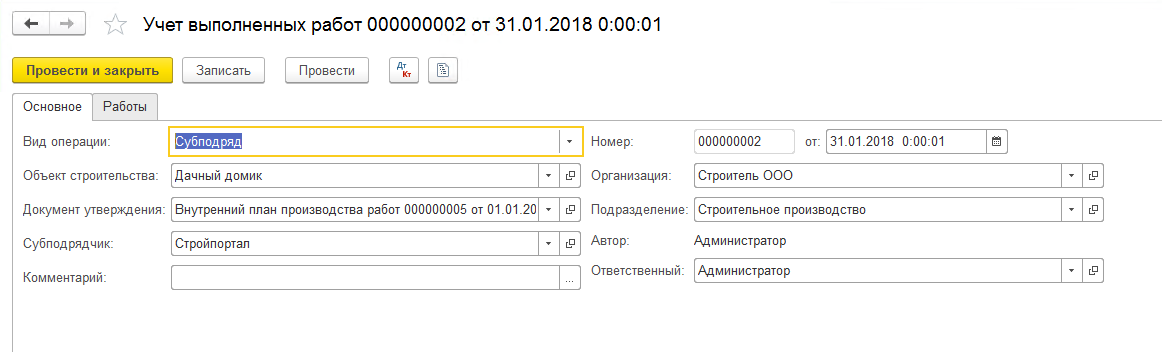

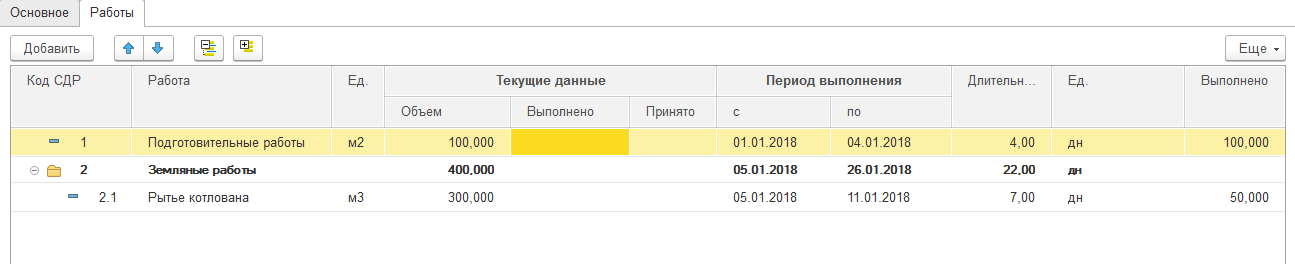

Для оперативного управления строительством и отражения объемов выполненных работ собственными силами либо силами подрядчиков предназначен документ «Учет выполненных работ». При отражении работ, выполненных своими силами, осуществляется материальный учет, происходит списание материалов и начисление сдельной заработной платы. В системе отражается внутренняя приемка работ ПТО, которая регистрируется документом «Реализация строительных работ (внутренняя КС-2)».

При учете работ, выполненных своими силами

необходимо отразить материалы и ресурсы, израсходованные при выполнении работы:

Для управления персоналом и планирования загрузки сотрудников в части выполнения работ на объекте строительства предназначен документ «Задание на строительные работы».

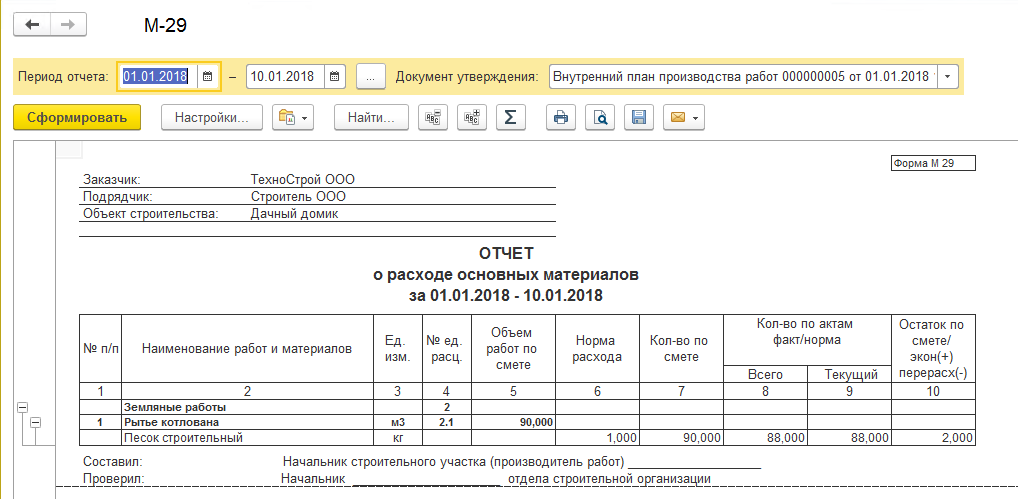

Данные материального учета, норму расхода и фактически списанное количество материалов в разрезе работ объекта строительства можно увидеть в отчете «Материальный отчет (форма М-29)».

Актирование и отражение выполненных СМР в учете

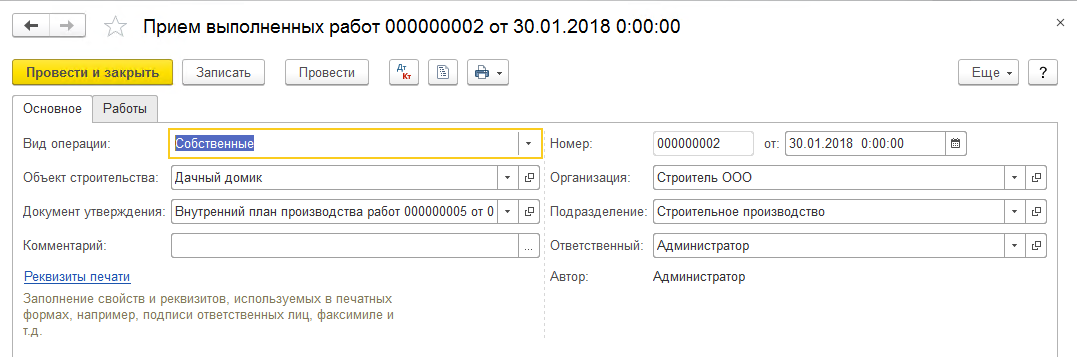

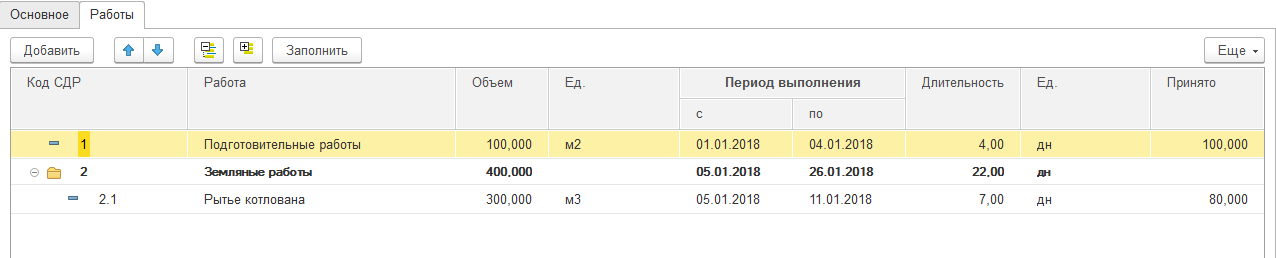

Для отражения в программном обеспечении принятых отделом внутреннего контроля строительных работ предназначен документ «Прием выполненных работ» с видом операции «Собственные».

На закладке «Работы» отражаются объем принятых работ, выполненных собственными силами

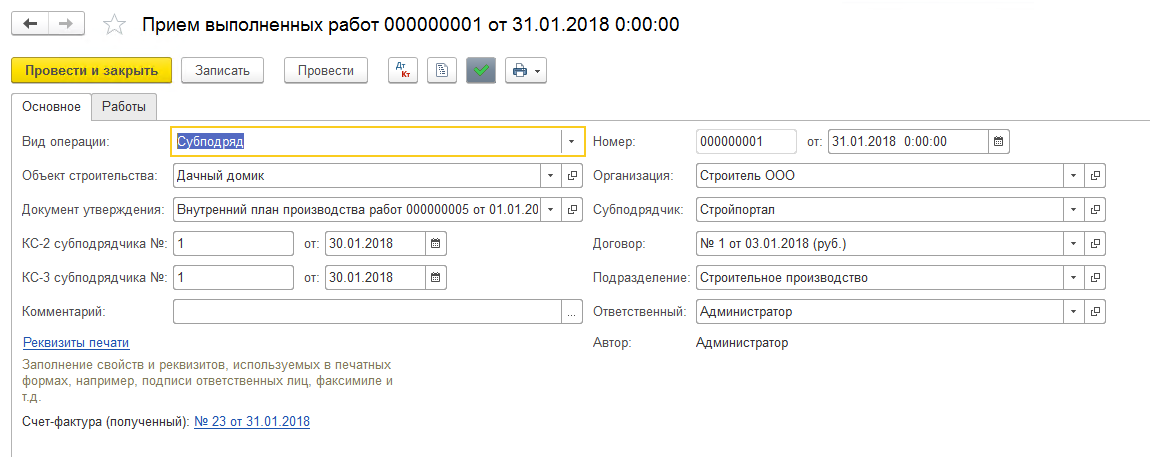

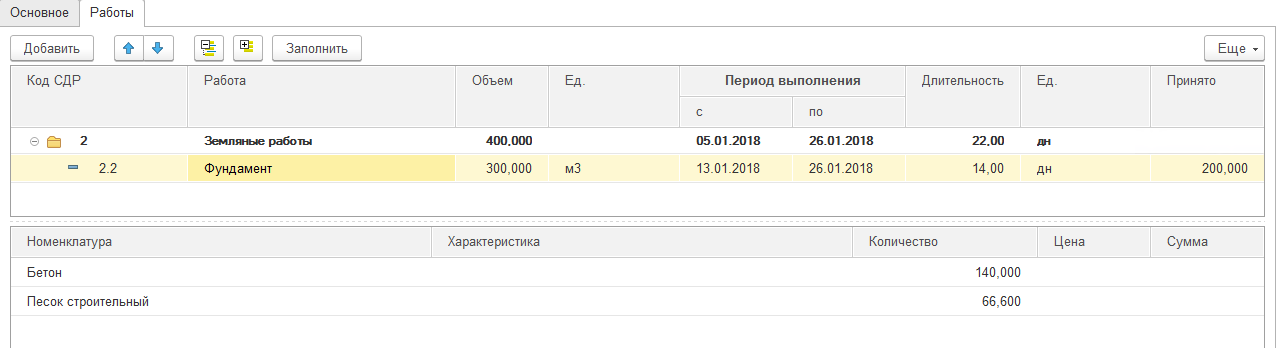

Документ с видом операции «Субподряд» предназначен для отражения в управленческом, бухгалтерском, налоговом учете строительно-монтажных работ, принятых генподрядчиком от субподрядчиков.

Закладка «Работы» предназначена для отражения перечня, объема и стоимости работ, выполненных силами субподрядчика и принятых генподрядчиком.

Для отражения в управленческом, бухгалтерском, налоговом учете строительно-монтажных работ, принятых заказчиком предназначен документ «Акт выполненных строительных работ».

На закладке «Работы» отражается объем работ, принятых отделом внутреннего контроля и управления кадрами, для сдачи работ заказчику строительства.

План-фактный анализ

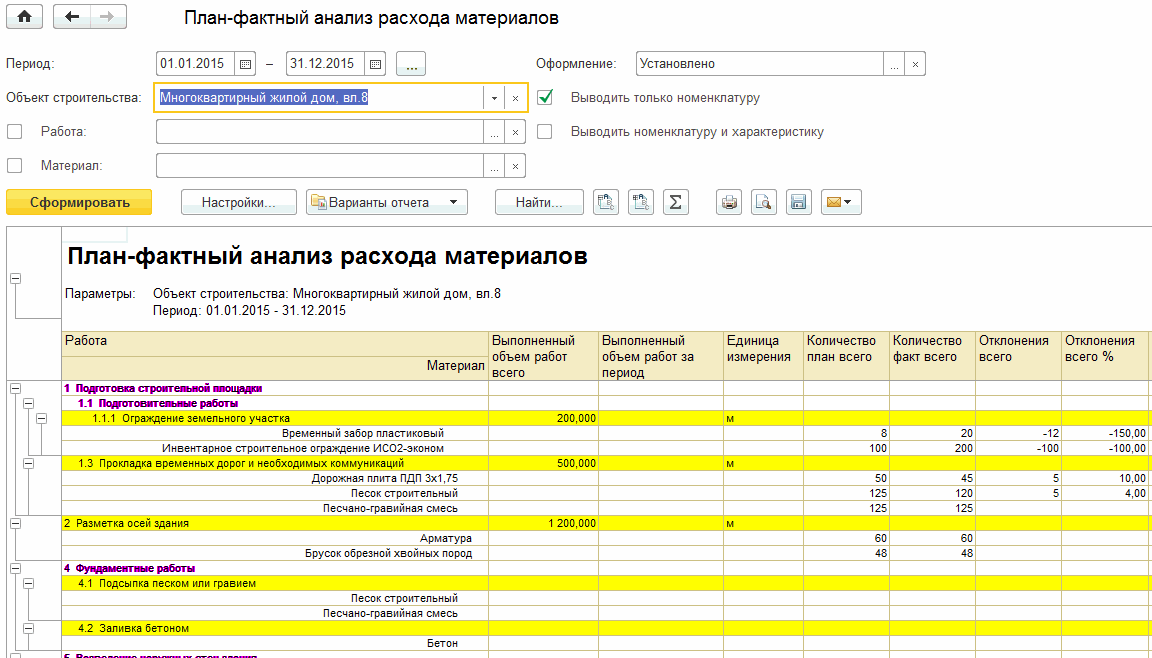

Для получения информации о плановом и фактическом расходе материалов, использованных при выполнении работ на объекте строительства и оценки эффективности управления строительными проектами можно использовать отчет «План-фактный анализ расхода материалов».

Для повышения эффективности управления ресурсами строительства и анализа запланированного и фактически учтенного рабочего времени исполнителей работ предназначен отчет «План-фактный анализ использования ресурсов». Для отображения в виде типовой утвержденной формы журнала учета выполненных работ (КС-6а) предназначен отчет «Журнал учета выполненных работ КС-6а»

Обработка «Рабочее место начальника ПТО» предназначена для анализа и контроля сводной информации для пообъектного учета в строительстве.

Обработка предназначена для анализа и контроля сводной информации по учету объекта строительства. Обработка содержит информацию о:

- плановых объемах, сроках утвержденного плана-графика работ;

- выполненных объемах работ за период и сроках их выполнения;

- процентах использования материалов и ресурсов по работе;

- объемах, сроках, стоимости работ, переданных на субподряд, а также об объемах их выполнения и принятия у субподрядчика;

- объемах, сроках, стоимости работ, выполняемых для заказчика, а также об объемах их выполнения и сдачи заказчику;

- запланированных и фактически использованных материалах;

- запланированных и фактически затраченных ресурсах.

На закладке «Диаграмма» отображается диаграмма Ганта. Для каждой из работ выводятся полосы (в зависимости от настроек).

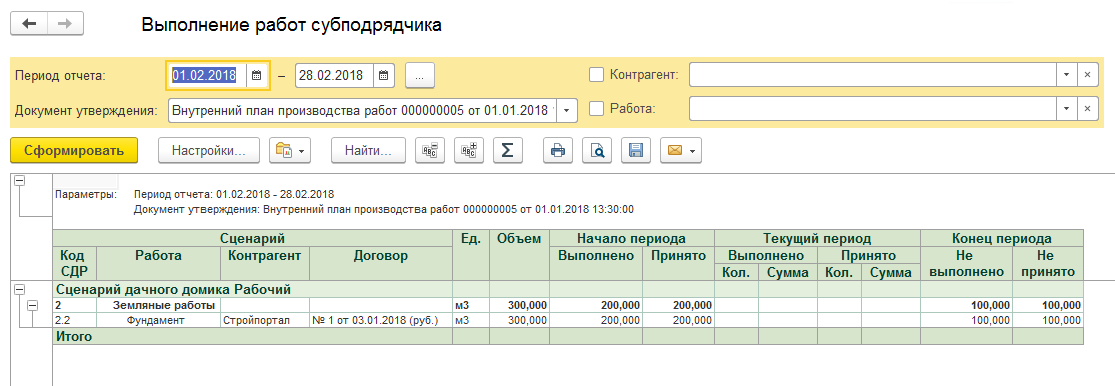

Для анализа объема и стоимости работ, переданных на субподряд, предназначен отчет «Выполнение работ субподрядчика».

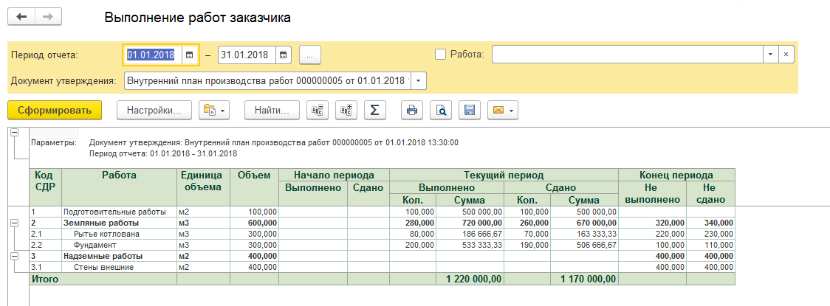

Для анализа объема и стоимости работ по объекту строительства в рамках договора, заключенного с заказчиком предназначен отчет «Выполнение работ заказчика».

Отраслевое решение «1С:Управление нашей строительной фирмой» является развитием типового решения «1С:Управление нашей фирмой», что позволяет в дополнение к описанным выше специфическим возможностям для автоматизации строительного бизнеса, использовать широкий функционал типового решения — в единой информационной системе вести: базу клиентов, банковские и кассовые операции, расчеты с контрагентами, персоналом, бюджетом, учет затрат, рабочих и продукции, заказов, материалов, товаров, продукции и затрат, торговых операций, включая розничные продажи и подключение торгового оборудования, учет заказов-нарядов, выполненных работ и оказанных услуг, учет имущества, учет доходов, расходов, прибыли и убытков, капитала, управление кадрами и финансами. Индивидуальные предприниматели на УСН и ЕНВД могут готовить и сдавать в данной профессиональной программе отчетность в ФНС, ФСС, ПФР.

При этом данные решения разработаны на современной технологической платформе «1С:Предприятие» версии 8.3 и поэтому имеют следующие дополнительные преимущества: масштабируемость, открытость, простоту администрирования и конфигурирования. Технологическая платформа «1С:Предприятие» версии 8.3 позволяет работать в режиме тонкого клиента и веб-клиента с возможностью доступа к информационной базе через Интернет, в том числе и в режиме низкой скорости соединения.

Дополнительно c возможностями удаленной работы в «1С:Управление нашей фирмой» вы можете ознакомиться по ссылке >>

Источник: solutions.1c.ru