Глава 8 Управленческий учет как основа контроллинга

8.1. Построение управленческого учета по центрам ответственности

Выделение мест возникновения затрат и центров ответственности является основой аналитического управленческого учета в строительной организации. Существуют разные классификации и названия центров ответственности в зависимости от областей приложения. Мы рассмотрим сложившиеся подходы к построению управленческого учета по центрам ответственности.

Под центром ответственности принято понимать структурное подразделение, осуществляющее хозяйственную деятельность, во главе которого стоит руководитель (менеджер), оказывающий непосредственное воздействие на результаты этой деятельности и несущий за них ответственность.

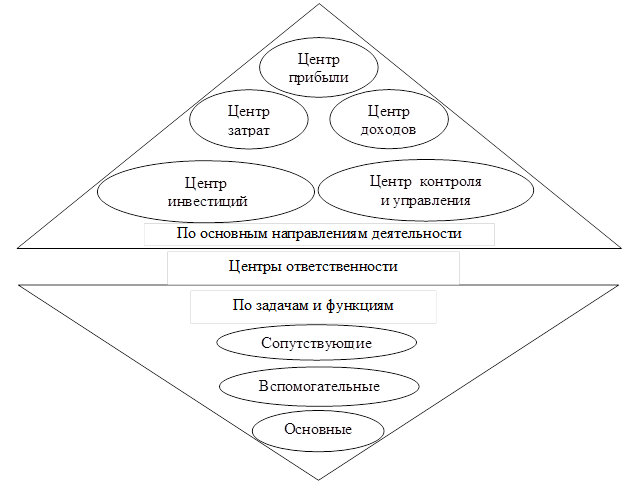

В основе классификации центров ответственности лежит критерий хозяйственной ответственности руководителей, которая определяется широтой предоставленных им полномочий. Базой формирования центров ответственности является организационная структура управления строительной организацией. В зависимости от объема полномочий и обязанностей руководителя выделяют центры затрат, дохода, прибыли, капитальных вложений и инвестиций, контроля и управления и т. п. (рис. 8.1).

Синтетический и аналитический учет затрат

Рис. 8.1. Классификация центров ответственности

Рассмотрим центры хозяйственной ответственности по основным направлениям деятельности. Начнем с центра затрат, руководитель которого имеет наименьшие управленческие полномочия и несет наименьшую ответственность за полученные результаты.

Центр затрат – это центр ответственности, руководитель которого контролирует затраты, но не контролирует прибыль и другие экономические показатели.

Центр затрат может совпадать с организационной единицей (цехом) или входить в ее состав как отдел (участок). В некоторых структурных подразделениях может быть два и более центра затрат. Основой выделения центров затрат является единство используемого оборудования, выполняемых операций или функций. Система учета в центре затрат направлена только на измерение и фиксацию затрат на входе в центр ответственности. Результаты деятельности центра ответственности (объем произведенной продукции, оказанных услуг, выполненных работ) не учитываются, тем более что во многих случаях измерить их либо невозможно, либо в этом нет необходимости.

Другими словами, центр затрат – это структурное подразделение, в котором можно организовать нормирование, планирование и учет затрат в целях наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования. Менеджер центра отвечает за уровень затрат.

Многие строительные организации допускают ошибку, оценивая центр затрат исключительно по его способности контролировать и сокращать затраты. Например, начальник отдела снабжения, отвечающий за выбор поставщиков и цену материалов, отвечает и за их качество. Правильно поступают руководители, оценивающие результаты деятельности центра затрат по его вкладу в успех строительной организации (своевременное выполнение договоров, соблюдение фирменных этических и экономических обязательств, безопасность сотрудников).

Учет в строительстве без первоначальных затрат или как начать работу удаленно за 15 минут

При определении задач центра затрат необходимо учитывать следующее:

— каждый центр должен быть сферой ответственности прораба или начальника отдела, который будет помогать руководству организации в планировании и контроле затрат;

— каждый центр должен объединять строительные машины и рабочие места, затраты по которым носят однородный характер. Это облегчает определение факторов, влияющих на величину расходов данного центра, и выбор базы распределения расходов по носителям затрат. Поскольку основным фактором, определяющим величину затрат на производственных участках, является загрузка мощностей, она чаще всего выбирается в качестве базы распределения затрат в центрах. При этом на каждом производственном участке загрузка производственных мощностей должна быть по возможности однородной, для чего необходимо более глубокое деление организации на места возникновения затрат;

— все затраты должны без особых сложностей списываться на центры затрат. С углублением деления организации на центры затрат возрастает доля расходов, являющихся общими по отношению к нескольким местам возникновения затрат, что вызывает необходимость их распределения.

Руководители центров доходов, как и центров затрат, могут отвечать за достижение нефинансовых целей, например, за обеспечение конкуренции на тех рынках, где фирма занимает первую или вторую позиции по продажам. Некоторые центры доходов контролируют цены, ассортимент строительной продукции и деятельность по стимулированию сбыта.

Поскольку эффективность работы строительной организации можно определить только размером прибыли, которая не является целью менеджеров центров затрат и доходов, в системах управления затратами организаций часто встречаются центры прибыли и инвестиций.

Центр прибыли – это подразделение, руководитель которого отвечает за доходы и затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра служит размер получаемой прибыли.

Поэтому учет должен давать информацию о стоимости затрат на входе в центр ответственности, о затратах внутри него, а также о конечных результатах деятельности подразделения на выходе. Прибыль центра ответственности в системе управления затратами может рассчитываться по-разному. Иногда в расчетах участвуют лишь прямые затраты, в других случаях в них включаются (полностью или частично) косвенные.

Центр прибыли работает аналогично самостоятельному бизнесу. Разница заключается в том, что уровень инвестиций в центре ответственности контролирует руководство строительных организаций, а не менеджер центра. К примеру, если начальник участка механизации, входящего в строительную фирму, имеет полномочия принимать решения по ценам на оказываемые им услуги, продвижению этих услуг, выбору поставщиков запасных частей, топлива, масла, авторезины и пр., тогда этот участок может быть оценен как центр прибыли.

Центры доходов и прибыли различаются, как часть и целое. Менеджеры центров прибыли (в отличие от руководителей центров затрат) не заинтересованы в снижении качества продукции, так как это сократит их доходы, а следовательно, и прибыль, по которой оценивается эффективность их работы. Цель данного центра – получение максимальной прибыли путем оптимального сочетания определяющих ее элементов: объема продаж, продажных цен, переменных и постоянных затрат.

Менеджеры центров прибыли, как и в предыдущих случаях, могут нести ответственность за достижение определенных нефинансовых результатов (удовлетворение запросов потребителей и др.). Контролируемые доходы не ограничиваются доходами от продаж, они охватывают всю поступающую выручку.

Структура центров прибыли сложнее, чем центров доходов. Центры прибыли состоят из нескольких центров ответственности за затраты и одного или нескольких центров дохода. Они формируются в обособленных структурных подразделениях, не имеющих статуса юридического лица, но имеют производственный цикл и цикл продажи строительной продукции либо цикл закупки и продажи товаров с правом установления закупочных и продажных цен в определенном диапазоне.

Центры капитальных вложений (инвестиций) – подразделения организаций инвестиционно-строительной сферы, менеджеры которых контролируют не только затраты и доходы своих отделов, но и эффективность использования инвестируемых в них средств. Инвестиционный центр можно сравнить с самостоятельным бизнесом, как правило, он выделяется в строительных организациях с высокой степенью децентрализации.

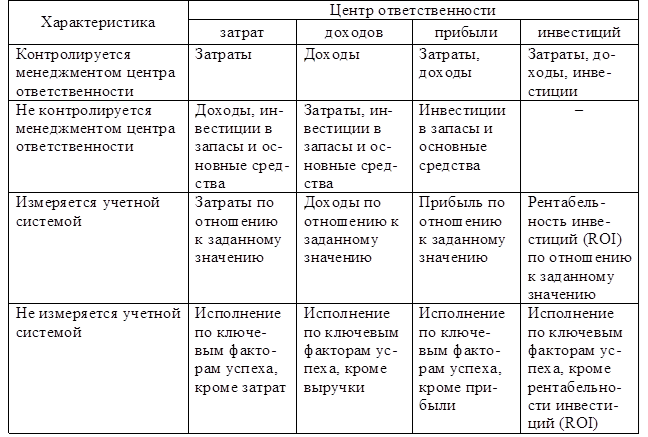

Руководители центров инвестиций (капитальных вложений) обладают наибольшими полномочиями в руководстве: им делегировано право принимать инвестиционные решения, т. е. распределять выделенные средства по проектам. Эти центры работают с бюджетом капитальных вложений или планом предполагаемых расходов на приобретение долгосрочных активов и средствами финансирования этих приобретений (табл. 8.1).

Характеристики центров ответственности

По задачам и функциям центры хозяйственной ответственности обычно классифицируют как основные, вспомогательные и сопутствующие. Основные центры ответственности выпускают строительную продукцию, для изготовления которой создаются структурные подразделения, вспомогательные предназначены для производства изделий и услуг, обеспечивающих потребности основного производства.

По отношению к процессу производства выделяют производственные и обслуживающие центры затрат.

К производственным относятся цехи, участки, бригады, к обслуживающим – отделы и службы управления, склады, лаборатории и т. п.

Степень детализации центров затрат в различных строительных организациях зависит от целей и задач, поставленных руководством перед менеджером по контролю затрат, закрепленных за центром ответственности. Как правило, степень ответственности возрастает с увеличением размера центра затрат.

Центры ответственности создаются для более четкой организации контроля и регулирования затрат как функции управления, обеспечения персонифицированной ответственности за уровень отдельных расходов и затрат в организации. Суть этого процесса состоит в сопоставлении достигнутых результатов с запланированными (или с нормами), анализе причин отклонений, установлении ответственности за них и принятии необходимых мер.

Каждый центр ответственности является частью системы управления компанией и имеет вход и выход. Вход – это сырье, материалы, полуфабрикаты, затраты труда и разные услуги. Центр ответственности использует эти ресурсы для выполнения заданной работы.

На выходе центра ответственности – продукция (продукты и услуги), которая идет в другой центр ответственности или реализуется на сторону – заказчикам извне. Деятельность каждого такого центра можно оценить с точки зрения эффективности. Хотя ресурсы, необходимые для производства продукции (работ, услуг), в большинстве своем имеют натурально-вещественную форму, для управленческого контроля их представляют в денежном выражении, чтобы объединить физически несхожие элементы. Денежное измерение ресурсов является их стоимостью. В дополнение к стоимостной информации используется небухгалтерская информация по таким вопросам, как физическое количество применяемых материалов, их качество, профессиональный уровень рабочей силы.

Если выходная продукция центра ответственности продается внешним покупателям, результат измеряется в виде дохода. Товары или услуги, переводимые в другие центры ответственности организации, измеряются либо в денежной форме (например, как стоимость переведенных товаров или услуг), либо в не денежной (количество штук продукции).

В отечественной экономике строительные организации представлены в основном центрами затрат или доходов, в лучшем случае – центрами прибыли, центры инвестиций встречаются крайне редко.

В практике управленческого учета широко применяется понятие «центр финансовой ответственности» (ЦФО). Это структурное подразделение, которое несет ответственность за финансовые результаты. Выделение ЦФО – первый шаг на пути к созданию системы бюджетирования. Типы центров финансовой ответственности аналогичны типам центров хозяйственной ответственности:

— центр инвестиций имеет право управлять оборотным и внеоборотным капиталом, в том числе осуществлять инвестиции;

— центр прибыли несет ответственность за объем прибыли;

— центр маржинального дохода ответственен за разницу между выручкой и переменными затратами;

— центр дохода (выручки) отвечает за доход, который он приносит организации в процессе своей деятельности;

— центр затрат отвечает только за произведенные затраты.

Возможна группировка центров ответственности и по другим признакам, например по уровню управления: корпоративные, внутрифирменные структурные подразделения.

Согласно принципу эффективности, оптимальным будет решение, позволяющее получить максимальный результат при определенном уровне вложений. Основная задача центров ответственности – свести к минимуму вложения, необходимые для достижения заданного результата.

Для оценки деятельности центра затрат недостаточно финансовых показателей. Такой подход может привести к уменьшению затрат за счет снижения качества продукции. Поэтому, формируя структуру строительной организации исключительно как совокупность центров затрат, в системе управления затратами необходимо предусмотреть дополнительный контроль качества выпускаемой строительной продукции.

Для обеспечения регулируемости уровня затрат важно планировать и учитывать только те затраты по центру, на которые может эффективно влиять его руководитель. Возможно разделение ответственности. Например, стоимость материалов зависит не только от их количества (за это отвечает начальник производственного цеха), но и от цены (ответственность лежит на работнике отдела снабжения). При выявлении отклонений фактических затрат от запланированных следует персонифицировать ответственность, так как лицо, не уполномоченное контролировать данные расходы, не может отвечать за их уровень.

Из экономических соображений центры ответственности можно формировать как хозрасчетные и аналитические. Аналитические центры экономически не обособлены – не связаны с системой внутреннего хозяйственного расчета. Они обеспечивают аналитический учет и детализацию ответственности за отдельные затраты. Хозрасчетные центры осуществляют контроль, отвечают за затраты и заинтересованы в их снижении. По хозрасчетным центрам ответственности обособленный аналитический учет не ведут, а пользуются информацией по местам возникновения затрат.

Целесообразность того или иного вида затрат определяют люди, участвующие в процессе управления. Центр ответственности – это структурный элемент строительной организации, его экономический субъект, в пределах которого менеджер отвечает за произведенные расходы. Руководитель решает, как классифицировать затраты, насколько детализировать места их возникновения и как увязать их с центрами ответственности.

Управление затратами по центрам ответственности можно рассматривать как способ внутрифирменного предпринимательства, так как их принципы схожи:

— соответствие технико-технологическим особенностям конкретного строительного производства;

— предоставление структурным подразделениям самостоятельности путем делегирования прав и ответственности за возникновение затрат, получение дохода, использование инвестиционных ресурсов (придание им статуса центров ответственности определенного вида);

— персонификация всех элементов системы внутрифирменного предпринимательства (определение контролируемых статей затрат и поступлений);

— выбор утверждаемых и оценочных показателей и др.;

— организация деятельности структурных подразделений на основе планов;

— соизмерение всех произведенных центром затрат с достигнутыми результатами;

— соответствие информационного обеспечения потребностям управления (нормативная база, релевантный документооборот, адекватные программные продукты и их техническое обеспечение).

В большинстве организаций существует разделение ответственности менеджеров за выполнение задач в общей структуре управления. Такое разделение часто имеет иерархическую структуру, в которой условно выделяют три уровня:

1. Нижний уровень. Менеджер этого уровня отвечает за оперативные решения по разработке, согласованию и выполнению производственного (рабочего) плана своего подразделения. В связи с этим рекомендуется формировать отчеты для обеспечения менеджеров оперативной управленческой информацией начиная с нижнего уровня ответственности, на котором можно непосредственно влиять на результаты работы.

Планирование на нижнем уровне связано с получением очень подробной информации, относящейся к текущему моменту. Принимаемые решения являются краткосрочными, они касаются дебиторской и кредиторской задолженностей, заработной платы, выполнения графика (плана) работ, выявления и анализа отклонений фактических результатов от плановых.

2. Средний уровень. Здесь рассматриваются вопросы эффективного использования ресурсов для достижения более высоких результатов, принимаются решения в отношении закупок, месторасположения (хранения) запасов сырья, материалов и готовой продукции, продаж (по результатам проведенного анализа) и прогноза потоков денежных средств.

3. Высший уровень. Центры ответственности ориентированы на стратегическое планирование, предполагающее принятие решений по организации в целом на долгосрочную перспективу и определяющее направления ее развития. Решения принимаются в отношении инвестиций в те или иные проекты, выхода на новые рынки (освоения потенциально возможных рынков), прогнозирования и бюджетирования.

Операционная информация, предназначенная для центров ответственности разных уровней, не должна дублироваться. Для каждого центра определяются цели и задачи, в том числе учетные. Надо указать, какие сведения, с какой периодичностью, куда и кем должны передаваться. Работа должна быть направлена на поиск необходимой информации и обеспечение ею лиц, принимающих решения, тогда, когда она им нужна, и в такой форме, которая делает ее пригодной для практического использования.

Исходя из экономических соображений и возможностей разграничения ответственности можно дать обоснованную характеристику любого центра ответственности.

Управленческий учет по центрам ответственности позволяет:

— упростить процедуру ведения синтетического и аналитического учета посредством накопления информации по счетам отклонений;

— создать условия для формирования отчетности по потребностям;

— повысить обоснованность принимаемых управленческих решений.

Проблема оценки структурных подразделений в строительной организации обычно сводится к выбору показателей, наилучшим образом характеризующих деятельность подразделения, а также к оценке выполнения плановых заданий и соблюдения установленных норм и нормативов по этим показателям.

Источник: www.aup.ru

Аналитический учет затрат в строительстве

Переходим к изложению комплекса вопросов, связанных с организацией аналитического учета затрат -на производство и методикой калькуляции себестоимости продукции. Так как эти вопросы необходимо решать, как уже было сказано, с учетом конкретных особенностей технологии и организации производства, то они должны быть рассмотрены по отраслям нефтяной и газовой промышленности. [c.170]

Но организация аналитического учета затрат на производство не ограничивается выбором объекта учета. Необходимо, кроме того, установить номенклатуру статей затрат по каждому объекту, в данном случае по каждому виду работ в цикле строительства скважины. Удельный вес затрат по каждому элементу цикла строительства скважин неодинаков. Поэтому по разным объектам [c.207]

Переходим к изложению комплекса вопросов, связанных с организацией аналитического учета затрат на производство и [c.197]

Осуществляя проверку аудитор составляет рабочие документы по форме № РД-З(С). Выявленные в ходе проверки нарушения из рабочих документов аудитора переносятся в отчетный документ, составляемый по форме № ОД-1(С). При этом название отчетного документа устанавливается Проверка организации аналитического учета затрат на производство . [c.389]

Исходя даже из предположения о неразрывности учета затрат и калькулирования нельзя не видеть расширения сферы действия производственного учета. Например, А. А. Додонов в 1964 г. выделял три необходимые ступени организации аналитического учета затрат на производство 1) по отдельным цехам 2) по видам выпускаемой продукции и выполняемым заказам 3) по отдельным статьям расходов, т. е. в калькуляционном разрезе.

Каждая последующая ступень подчиняется предыдущей [45, с. 108—110], а все вместе они ориентированы на калькуляцию продукта или заказа. В 1973 г. А. А. Додонов выделял уже пять ступеней построения аналитического учета затрат на производство 1) по цехам и отдельным участкам производства 2) по отдельным видам полуфабрикатов, готовых изделий и заказов 3) по статьям затрат 4) по отдельным наименованиям и группам материальных ценностей, видам заработной платы и т. д. 5) по установленным нормам затрат и отклонениям [46, с. 86]. Первые три ступени повторяют подход 1964 г. и подчинены калькулированию, четвертая ступень не увязана с калькулированием, а пятая увязывается с ним только в условиях применения нормативного метода калькулирования. Первая ступень в обоих случаях связана не только с калькулированием. Она имеет и другой аспект — выявление величины хозрасчетных затрат и результатов внутреннего хозяйственного расчета. [c.73]

Организация аналитического учета затрат на производство. Аналитический учет затрат на производство призван обеспечить исчисление фактической себестоимости единицы продукции. Для этого независимо от применяемого метода учета затрат и калькулирования себестоимости продукции на каждый объект калькуляции (учета) открывают ведомости или карточки.

В подлежащем карточки или ведомости обычно указывают статьи затрат, а в сказуемом — остатки незавершенного производства по цехам на начало и конец месяца, затраты за текущий месяц, списание готовой продукции, окончательного брака, недостач незавершенного производства, возвратных отходов и прочие списания. Основанием для записи в ведомости (карточки) аналитического учета затрат на производство служат те же документы и разработочные таблицы, что и для записи в ведомость № 12. Итоги по ведомостям (карточкам) должны быть равны записям по ведомости №12 в разрезе цехов, а сумма остатков незавершенного производства— остатку по счету № 20, показанному в Главной книге. По данным ведомости или карточек учета затрат на производство определяют фактическую себестоимость выпущенной продукции, которую приходуют на склады по накладным. На стоимость выпущенной продукции дебетуют счет № 40 Готовая продукция [c.154]

Необходимой предпосылкой калькулирования является организация сводного учета производственных затрат. Понятие сводный учет в российских условиях применимо лишь к промышленности. В зарубежной практике оно не используется, так как никакой специальной системы сводного учета, выходящего за рамки традиционного для нас синтетического и аналитического учета затрат на производство, нет. [c.109]

Нормативную себестоимость продукции как по статьям калькуляции, так и по элементам затрат необходимо рассчитывать при реализации ИИП, при выявлении внутрихозяйственных резервов снижения издержек производства, а не только при организации нормативного учета затрат на производство. Только в этом случае можно использовать взаимосвязи между показателями эффективности деятельности предприятия и сравнительно-аналитическими показателями эффективности инвестиций и инноваций. Решение этой задачи позволяет определять влияние реализации ИИП на эффективность работы предприятия. [c.407]

Рациональная организация учета по центрам ответственности предполагает соответствующее построение аналитического учета затрат на производство, включая разработку кодов элементов и статей расходов по местам (центрам) их возникновения, подразделение затрат на зависящие (подконтрольные) и не зависящие от данного подразделения, прямые и косвенные, переменные и постоянные, что необходимо для последующего их анализа. [c.160]

Аналитически учет затрат на производство сельскохозяйственной продукции ведется отдельно . по организации производства и его обслуживанию > «»» [c.112]

Второй подход заключается в построении многоступенчатой иерархии аналитических счетов, при котором неизбежно подчинение одного аналитического разреза другому даже тогда, когда это не отвечает экономической характеристике группируемых объектов учета. Так происходит и с многоступенчатой структурой аналитического учета затрат на производство, о которой упоминалось выше. Если учет по калькуляционным статьям подчинен учету по видам продукции, то учет по цехам и видам продукции представляет самостоятельные направления, поскольку один вид продукции изготовляется в нескольких цехах и нужно определить затраты по каждому виду продукции в целом по предприятию. Необходимо искать другие подходы к организации аналитического учета. Уже применение ПВМ позволяет многократно перегруппировать данные, записанные на машинных носителях. Перфокарты с отраженными [c.155]

Аналитический учет затрат на производство должен обеспечить отражение и обобщение издержек производства по местам возникновения (цехам, производственным участкам, технологическим переделам) по хозрасчетным подразделениям предприятия, ответственным за снижение затрат на производство по видам вырабатываемой продукции (готовым изделиям, полуфабрикатам, работам, услугам) по калькуляционным объектам (заказам, изделиям, технологическим переделам, производственным процессам и т. д.). Внутри этих подразделений, обособляемых аналитическими счетами, выделяют аналитические позиции, соответствующие номенклатуре калькуляционных статей затрат. В связи с развитием методов планирования себестоимости промышленной продукции по технико-экономическим факторам возникает необходимость в организации аналитического учета основных факторов, определяющих уровень себестоимости выпущенной товарной продукции. [c.230]

Аналитический учет затрат на производство осуществляют по местам возникновения затрат и по центрам ответственности. В случаях, когда по условиям организации внутреннего хозяйственного расчета места возникновения затрат соответствуют хозрасчетным подразделениям и сферам их ответственности, специальный аналитический учет по центрам ответственности становится излишним.

По местам возникновения затрат аналитический учет следует строить по многоступенчатой структуре, которая показана применительно к промышленности на рис. 3.6. Производственные участки и бригады имеют одинаковый состав затрат, при этом сумма затрат бригад равна затратам производственного участка. В состав затрат на этом уровне относятся прямые одноэлементные расходы сырья и материалов топлива и энергии на технологические цели прямая заработная плата (основная и дополнительная) отчисления на социальное страхование, а также комплексные расходы потери от брака и расходы по содержанию и эксплуатации машин и оборудования. Последние являются косвенными расходами, но при правильном построении организационной структуры цехов, можно организовать их аналитический учет по производственным участкам. Тогда потребуется их кос- [c.123]

Развитие методологии и техники бухгалтерского учета, опыт стран — членов СЭВ свидетельствуют о необходимости организации самостоятельной системы аналитического учета затрат на производство в интересах достоверного, точного калькулирования. Эту систему можно называть калькуляционным учетом. [c.161]

На большинстве социалистических предприятий объекты калькулирования могут быть и объектами аналитического учета затрат на производство. Примечательно, что С. А. Щенков вместо понятия объект учета применяет понятие аналитические позиции калькуляционных счетов , называя их также объектами собирания затрат на производство [151, с. 72], что имеет место и в практической организации калькуляционного учета. Но в отдельных отраслях промышленности и сельского хозяйства существует объективная ситуация, когда в одном производственном процессе возникает несколько видов продуктов или полуфабрикатов, каждый из которых является объектом калькулирования. В таких производствах выделяют основные и побочные продукты, а следовательно, основные и побочные объекты калькулирования. Носителями затрат в аналитическом бухгалтерском учете выступают в этом случае основные объекты калькулирования. Побочные объекты калькулирования тоже могут быть выделены в аналитическом учете, когда в отдельных фазах производственного процесса затраты на побочную продукцию необходимо локализовать и выделить на отдельный счет бухгалтерского учета. [c.162]

Карточки — это регистры аналитического учета, имеющие определенный формат и специальную форму графления, отвечающую рациональной организации учета учитываемых объектов. Карточки бывают различных форм графления и предназначаются для организации учета различных объектов. Контокоррентные карточки используются для аналитического учета по счетам расчетов и денежных средств.

Карточки количественно-суммового учета используют для аналитического учета товарно-материальных ценностей. Многографные карточки применяют для аналитического учета затрат на производство. Карточки складского учета материалов предназначены для количественного учета товарно-материальных ценностей на складах. Карточки специального графления применяют для пообъектного учета основных средств, учета специальной одежды, обуви и постельных принадлежностей, учета инструментов. [c.60]

Аналитический учет затрат на производство в условиях рынка с учетом особенностей организации и технологии производства целесообразно вести по центрам возникновения затрат и по центрам ответственности за возникающие затраты. На предприятиях нормирование, планирование и учет затрат в зависимости от особенно- [c.14]

Для организации синтетического и аналитического учета затрат на производство продукции (работ, услуг) Минфином РФ [c.512]

Традиционный для нас калькуляционный вариант в течение отчетного периода по дебету счетов учета затрат на производство (20 Основное производство , 23 Вспомогательные производства , 25 Общепроизводственные расходы , 26 Общехозяйственные расходы и др.) с кредита счетов учета ресурсов собираются затраты отчетного периода с подразделением на прямые, относимые в дебет счетов 20 и 23, т.е. непосредственно связанные с производством данного конкретного вида продукции, оказанием услуги или выполнением работы, и косвенные (накладные), относимые в дебет собирательно-распределительных счетов 25 и 26, не связанные непосредственно с конкретным продуктом (работой, услугой), а обусловленные процессами организации, обслуживания производства и управления им. Расходы, собранные на счетах 25 и 26, подлежат списанию в конце периода в дебет счета 20 или 23 по принадлежности с одновременным их распределением между объектами калькулирования, в разрезе которых организуется аналитический учет, пропорционально той или иной базе. Счета 25 и 26 закрываются калькулируется полная фактическая себестоимость готовой продукции. [c.498]

Для организации аналитического учета затрат, а также их планирования по объектам учета и калькуляции соответствующими ведомствами разрабатывается единая номенклатура статей затрат с учетом отраслевых особенностей. Разрабатываются также способы исчисления себестоимости продукции (работ, услуг), т.е. способы распределения отдельных косвенных расходов на виды продукции единого технологического процесса, расчета себестоимости продукции комплексных производств и т.д. [c.112]

Для надлежащей организации аналитического учета транспортно-заготовительных расходов целесообразно выделить отдельный реестр (страницу в книге, карточку) аналитического учета транспортно-заготовительных расходов по группам материалов. Это позволит учитывать расходы по всей номенклатуре статей, сгруппировав их в одном регистре для дальнейшего отражения в бухгалтерском документе (ведомости № 10 Движение материальных ценностей и в журнале-ордере № 10) по учету затрат на производство. Такой регистр должен открываться на год по каждой группе материалов записи в нем должны вестись позиционным способом с накоплением итогов за месяц. С первичных документов, отражающих величину транспортно-заготовительных расходов по всем статьям (товарно-транспортные накладные, наряды на заработную плату за погрузку и разгрузку материалов, акты о недостачах в пути в пределах норм естественной убыли и др.), в карточку следует переносить соответствующие данные. [c.153]

Так, в системе Финансы без проблем реализуется простая модель организации аналитического учета. Поэтому, если требуется, например, организовать учет затрат на производство по видам выпускаемой продукции, подразделениям и статьям затрат, разработчики рекомендуют применять следующий подход (рис. 3.14). [c.117]

С технической точки зрения управленческий учет можно рассматривать как аналитический учет затрат. Организация имеет возможность самостоятельно выбрать учетную политику в части построения учета затрат на производство. Новый план счетов бухгалтерского учета, утвержденный Приказом Минфина России от 31.10.2000 г. № 94н, предусматривает возможность вести управленческий учет в рамках единой с финансовым учетом системы счетов или в самостоятельной системе счетов. Инструкция по применению Плана счетов разрешает определять состав и методику использования счетов 20-39. При этом рекомендуется использовать счета 20-29 для группировки расходов [c.30]

Правильная организация аналитического учета и его своевременность имеют особо важное значение для организации учета затрат на производство и калькулирования себестоимости продукции. [c.167]

Регистры по учету затрат на производство. Методологические основы организации учета затрат на производство и калькулирования себестоимости продукции разрабатываются и утверждаются Минфином и Госкомстатом Российской Федерации. Они предусматривают порядок аналитического и синтетического учета производственных затрат. [c.268]

На калькулирование себестоимости продукции оказывает влияние применяемая методика учета затрат на производство, в частности экономически обоснованный выбор объекта учета производственных затрат, определяющий их аналитическое построение. Очень важно, чтобы объект учета затрат соответствовал объекту калькулирования.

В практике учета затрат и калькулирования себестоимости продукции объекты учета производственных затрат не всегда совпадают с объектами калькулирования себестоимости. Так, в индивидуальных производствах заказ является объектом и учета затрат, и калькулирования. В условиях поиздельного метода учета себестоимости, если производственные затраты собираются по отдельным изделиям, объект учета соответствует объекту калькулирования, но в случае, когда объектом учета затрат является группа однородных изделий, совпадения с объектом калькулирования, каким является отдельное изделие, входящее в группу, нет. При передельном методе тоже нет такого совпадения. Объектом учета затрат является передел (например, в доменном производстве — все виды чугуна и ферросплавов), а объектом калькуляции — отдельные виды продукции (чугуна или ферросплавов). Такое положение объясняется, как правило, невозможностью организации аналитического учета в разрезах, соответствующих требованиям калькулирования себестоимости продукции, из-за слабой механизации учетных работ. [c.24]

Понятие объекта учета затрат по-разному определяется в специальной литературе. Под объектом учета понимают группировку затрат на производство в текущем учете, дающую возможность определить, себестоимость продукции [5, с. 211] [25, с. 11], или совокупность затрат, сгруппированных для решения задач управления себестоимостью [23, с. 238].

И. А. Басманов объектом учета называет группировку затрат на производство для калькулирования себестоимости видов продукции, контроля использования средств по целевому назначению организации внутризаводского хозяйственного расчета [7, с. 41]. В этих и многих других определениях смешиваются понятия объекта учета затрат и объекта калькулирования.

Кроме того, весьма не точно формулируется объект учета как группировка затрат, т. е. понятие объекта подменяется методом учета. Следует заметить, что отдельные авторы вообще избегают этого понятия [22 55] или применяют более широкое аналитические позиции калькуляционных счетов (объекты собирания затрат на производство) [151, с. 72], Нужно подчеркнуть, что понятие объектов бухгалтерского учета давно применяют в его теории. Их определяют как реально существующие объекты хозяйственной деятельности, составные элементы кругооборота средств и фондов предприятия, которые наблюдаются и познаются субъектом управления при помощи бухгалтерского учета [109, с. 38]. С этих позиций под объектом учета затрат на производство следует понимать реально возникающие издержки производства, сгруппированные по различным признакам, для формирования показателей себестоимости. Напомним, что [c.85]

Принято считать, что применение полуфабрикатно-го варианта сводного учета затрат на производство и калькулирования себестоимости продукции, при котором объектами калькуляции являются не только готовые продукты, но и полуфабрикаты, позволяет организовать бухгалтерский учет полуфабрикатов и тем самым обеспечить более полный контроль за их движением, сохранностью и рациональным использованием. Отдельные специалисты категорически призывают повсеместно перейти к полуфабрикатному варианту сводного учета [46 103]. При этом забывают, что варианты сводного учета затрат на производство относятся к системе калькулирования аналитический учет полуфабрикатов по твердым учетным ценам можно вести при любом из двух вариантов сводного учета затрат и независимо от них счет Полуфабрикаты собственного производства относятся к материальным счетам, на которых ведут количественный и стоимостный учет движения материальных ценностей с организацией их хранения и полной материальной ответственностью обеспечить калькулирование себестоимости сотен и тысяч деталей в современном машиностроительном производстве и учет их движения по себестоимости на материальном бухгалтерском счете не позволяет состоя- [c.111]

Модель № 4 производственного учета построена в матричной форме, в которой множество корреспондирующих связей счетов изложено более компактно и удобно для обозрения. В этой модели показаны следующие корреспонденции счетов 1) производственное потребление ресурсов учтено на счете Затраты на производство . Это — счет-экран, на котором информация отражается транзитом с целью получения аналитических данных о затратах по экономическим элементам. При хорошо организованном аналитическом учете он позволяет иметь развернутую информацию по экономическим элементам затрат, которую в системе учета ГДР, ВНР, ЧССР получают на многих счетах, относящихся к учету затрат на производство 2) производственное потребление ресурсов учтено по видам производств и направлениям затрат 3) косвенные расходы распределены между видами производства и далее на соответствующие счета по схемам аналитического учета по объектам затрат 4) локализованы и взяты на учет полуфабрикаты собственного производства. В строительных организациях такая корреспонденция, но по кредиту счета вспомогательных производств отражает поступление строительных конструкций и деталей собственного изготовления 5) учтены поступление молодняка животных и себестоимость привесов животных на откорме в сельскохозяйственных предприятиях 6) израсходованы полуфабрикаты, строительные конструкции и детали собственного производства в последующих фазах производственного процесса 7) стоимость остатков незавершенного производства предыдущего периода включена в затраты на производство продукции текущего периода 8) ранее учтенные расходы будущих периодов отнесены на текущие производственные затраты в части, относящейся к этому периоду 9) произведены необходимые отчисления в резерв предстоящих расходов 10) переходящие остатки незавершенного производства перенесены на [c.120]

Все это нельзя не учитывать при организации внутрипроизводственных арендных взаимоотношений. Поэтому их внедрение в практику работы предприятия, доведение товарно-денежных отношений до каждого структурного подразделения предполагают использование полуфабрикатного варианта сводного учета затрат на производство и калькулирование себестоимости продукции. В этом случае на субсчетах и аналитических счетах, открываемых к счету 79 Внутрихозяйственные расчеты для учета [c.111]

Аналитический учет затрат по отдельным видам продукции или ее однородным группам, заказам и т. п. ведется в ведомостях сводного учета затрат на производство. Его организация зависит от особенностей технологии производства и вырабатываемой продукции. [c.303]

Организация аналитического учета затрат на производство зависит в основном от степени централизации учета, применяемого метода калькулирования себестоимости продукции, уровня механизации и автоматизации учетных работ, организации внутрихозяйственного расчета. Так, например, при внедрении бригадного хозрасчета возникает необходимость осуществления аналитического учета не только по цехам, но л по бригадам. В настоящее время учет основных затрат по бригадам в большинстве организаций осуществляется внесистемно по данным ведомостей или машинограмм распределения затрат. [c.192]

Сводный учет затрат на производство — понятие многоплановое, сущность и место которого в системе бухгалтерского учета еще изучены далеко не полностью. Укажем, что понятие это применяется только в промышленном учете.

Обобщение и детализация затрат на производство в строительстве и в сельском хозяйстве осуществляется при помощи соответствующей организации аналитического и синтетического учета. Тем более это понятие не присуще учету затрат на транспорте, где вообще отсутствуют незавершенное производство и полупродукты. Не применяется оно и в промышленном учете за рубежом. Указания о сводном учете в европейских странах, приведенные С. А. Стуковым [134, с. 50—53], сводятся только к вопросу о калькуляции с полуфабрикатами или без них. Никакой специальной системы сводного учета, выходящего за рамки привычного синтетического и аналитического учета затрат на производство, нет. Вряд ли можно назвать применяемую в ГДР производственную расчетную ведомость II, ведомостью [c.185]

Сводный аналитический и синтетический учет затрат основного производства научных организаций осуществляется с использованием карточек учета затрат на производство и сводной ведомости затрат на производство или соответствующих машинограмм. [c.106]

Производственный учет объективно приобретает двойственность. С одной стороны, он направлен на изучение процесса производственного потребления, а с другой — на изучение себестоимости полученного в процессе производства продукта. Эти направления производственного учета во многом отличаются по целям, задачам и методам, требуют самостоятельной организации.

Объектами учета издержек, связанных с производственным потреблением средств производства и рабочей силы, выступают затраты материальных ресурсов и рабочего времени в момент совершения производственных операций, формирования расходов по обслуживанию производства и управлению. Целью этого направления производственного учета, который мы в дальнейшем будем называть учетом затрат на производство, является контроль затрат в местах их возникновения, функционирование внутреннего хозяйственного расчета и синтезирование показателей, разграничивающих производственные затраты во времени и себестоимости всей произведенной продукции. Учет затрат на производство обеспечивает информацию для управления снижением производственных затрат. Аналитический учет организуется по производственным подразделениям цехам, [c.78]

Источник: economy-ru.info

8.13. Синтетический и аналитический учет затрат

на производство продукции

В общем виде на организацию аналитического учета затрат оказывают влияние степень централизации учета, организация учета по местам и центрам затрат, центрам ответственности, использование средств автоматизации учетно-вычислительных работ.

По счетам 20 «Основное производство» и 23 «Вспомогательные производства» аналитический учет организуется по каждому заказу, виду работ, виду продукции в отдельности, в разрезе статей калькуляции и мест выполнения работ.

Для этого могут быть разработаны специальные карточки (ведомости) аналитического учета затрат на производство. При нормативном методе учета затрат указанные показатели расшифровываются по нормам, отклонениям от норм, изменениям норм.

Синтетический учет затрат ведется на счетах 20 «Основное производство», 23 «Вспомогательные производства». Они имеют сходную характеристику. Счета активные, калькуляционные.

Дебетовое сальдо показывает незавершенное производство. Дебетовый оборот показывает затраты текущего месяца.

Необходимо помнить, что при учете общей последовательности учета затрат по Дебету счета 20 «Основное производство» собираются не только первичные затраты (Дебет счета 20 «Основное производство», Кредит счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда»), но и косвенные затраты (Дебет счета 20 «Основное производство», Кредит счетов 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы»).

Особенностью строительства является отражение по Дебету счета 20 «Основное производство» затрат по принятым у субподрядчика работам:

Дебет счета 20 «Основное производство» (счет 19 «Налог на добавленную стоимость по приобретенным ценностям»),

Кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Кредитовый оборот — списание возвратных отходов и себестоимости готовой продукции. Сальдо по этим счетам показывается в разделе 2 баланса.

Учет ведется в журналах-ордерах N 10, 10/1.

Общепромышленный журнал N 10 включает в себя четыре раздела.

В первом указывается фактическая себестоимость отпущенных в производство материалов, во втором — рассчитываются затраты по калькуляционным статьям; (на основании ведомостей N 12, 15, 10 и других журналов-ордеров), в третьем приводится группировка затрат по экономическим элементам, в четвертом рассчитывается себестоимость готовой продукции.

8.14. Особенности учета издержек производства

в подрядном строительстве

8.14.1. Общие вопросы организации производства СМР

В ходе осуществления строительства выполняются различные работы: строительные, монтажные, по капитальному ремонту, пусконаладочные, буровые, геолого-разведочные и др. Все они обобщенно называются строительно-монтажными работами (СМР).

Осуществление СМР может производиться хозяйственным и подрядным способами.

В случае ведения строительства хозяйственным способом организация-застройщик своими силами выполняет для собственных нужд весь комплекс необходимых СМР.

В случае ведения строительства подрядным способом организация-застройщик поручает выполнение строительных и монтажных работ специальной строительной организации, специализирующейся на этих работах, которая называется подрядчиком. Чаще всего именно этот способ осуществления СМР является наиболее целесообразным и экономичным.

Различают генерального подрядчика и субподрядчика. Генеральные подрядчики заключают договоры подряда с застройщиками на выполнение всех работ по проекту. К осуществлению каких-либо специальных работ генеральный подрядчик привлекает специализированные строительные организации, называемые субподрядчиками. Генеральный подрядчик обеспечивает координацию деятельности всех участников строительства.

В качестве строительной организации могут выступать организации вне зависимости от правовой формы, имеющие самостоятельный баланс и выполняющие определенный комплекс строительных работ в соответствии с уставом.

В зависимости от отраслевой и технологической специализации и с учетом исторически сложившиеся основания строительная организация может именоваться строительно-монтажным управлением, строительным управлением, управлением механизации работ, управлением буровых работ, передвижной механизированной колонной и др.

Производственная деятельность подрядной строительной организации состоит из основной и вспомогательной. Кроме того, может иметь место и непроизводственная сфера деятельности.

Подрядная строительная организация своей основной целью ставит своевременную сдачу заказчику (или генподрядчику) завершенных СМР и ввод в эксплуатацию производственных мощностей и строительных объектов.

Поэтому основной производственной деятельностью подрядных организаций является выполнение всех СМР, предусмотренных договором подряда. В большинстве случаев основную деятельность осуществляют подрядные бригады.

К вспомогательной деятельности относится деятельность по обеспечению основного производства материалами, конструкциями, энергией, приспособлениями, механизмами, транспортными средствами и т.п. Вспомогательная деятельность осуществляется путем организации вспомогательных производств в виде цехов, хозяйств, участков, котельных, гаражей, механизированных колонн в составе основной строительной организации. Некоторые из них могут выделяться на обособленный баланс.

В составе крупных строительных организаций могут создаваться научно-производственные подразделения, задачами которых являются освоение и внедрение новых техники, технологии, материалов.

Крупные строительные организации могут содержать на своем балансе обслуживающие производства, оказывающие услуги непроизводственного характера, такие как детские сады, ателье, базы отдыха и иные, что в условиях нестабильного производства является нетипичным.

Виды основного строительного производства. К основному строительному производству подрядных организаций относятся:

1) строительные работы;

2) монтажные работы;

3) пусконаладочные работы;

4) буровые работы;

5) капитальный ремонт;

6) прочие подрядные работы.

Строительные работы представляют собой возведение, расширение, реконструкцию и восстановление зданий постоянного типа или временного характера.

Все строительные работы подразделяются на общестроительные и специальные.

К общестроительным относятся земляные (включая транспортировку грунта), свайные, каменные (каменная и кирпичная кладка стен, опор, столбов, сводов и др.), бетонные и железобетонные (включая устройство опалубок и арматурных каркасов), столярные, кровельные и отделочные работы, а также монтаж металлических, бетонных, железобетонных, деревянных, асбоцементных и других строительных конструкций.

К специальным строительным относятся работы, связанные с особыми видами материалов и способами производства.

Это гидронамывочные, буровзрывные, санитарно-технические, изоляционные, свинцовопаянные, кессонные, огнеупорные, верхолазные, облицовочные (кроме облицовки внутри домов), буровые (на воду) и другие работы.

Монтажом оборудования являются сборка и установка технологического, энергетического, подъемно-транспортного, эксплуатационного оборудования, устройство проводок, контрольно-измерительных приборов к оборудованию, установка технологических трубопроводов, металлоконструкций, монтаж электрических, телефонных, телевизионных линий и нестандартного оборудования и др.

Пусконаладочными являются работы по наладке оборудования после его монтажа, обкатка на холостом ходу и под нагрузкой, доводка и устранение дефектов после пробной эксплуатации, работы по технической приемке-сдаче оборудования в эксплуатацию.

Буровые работы — это сооружение эксплуатационных и разведочных скважин для нефти и газа.

Капитальный ремонт зданий и сооружений относится к основному производству. Капитальный ремонт оборудования может относиться или не относиться к основному производству в зависимости от того, утвержден ли он сметой.

К прочим подрядным работам могут относиться изготовление на площадках строительства нестандартизированного и котельно-вспомогательного оборудования, предмонтажная ревизия оборудования вместе с восстановительным ремонтом, вскрышные работы, антисептика, термоизоляционные работы на судах, работы, связанные с газификацией квартир, первичное окультуривание сельскохозяйственных угодий, работы по заготовке торфа, ремонт и очистка оросительных систем и др.

Следовательно, основными особенностями строительной продукции являются:

1) индивидуальный (даже в условиях типового проекта, с условием привязки к конкретной местности) характер продукции;

2) длительный (обычно значительно более 1 месяца) цикл ее создания;

3) наличие подрядного договора с указанием не даты поставки, а сроков изготовления и сдачи в эксплуатацию;

4) сравнительно высокая стоимость.

Состав себестоимости СМР. В строительном производстве себестоимостью являются издержки на СМР.

Себестоимость строительной продукции — это затраты подрядных строительных организаций на производство, от которых следует отличать расходы застройщика, составляющие инвентарную стоимость вводимых в действие основных фондов.

Поэтому состав себестоимости в строительном производстве значительно отличается от состава себестоимости других материальных отраслей.

С отраслевой точки зрения себестоимость формируется из затрат, связанных с использованием в процессе строительного производства машин и механизмов и иных основных средств, материальных, трудовых и других производственных ресурсов. В состав себестоимости входят также затраты, связанные с управлением организацией, совершенствованием строительного производства, улучшением качества строящегося объекта, условий труда и техники безопасности, повышением квалификации работников и некоторые другие.

Некоторые затраты носят специфический характер, присущий только строительной индустрии. Это затраты, отражающие стационарность строительного объекта, подвижной характер средств труда и рабочей силы, разобщенность и разную степень отдаленности объектов.

Причем в строительстве некоторые затраты возмещаются застройщиком сверх сметной стоимости и включаются им в инвентарную стоимость объектов. Исключение из себестоимости таких затрат обусловлено разграничением функций застройщика и подрядчика и закреплено путем включения в договор подряда соответствующих пунктов.

Обычно подрядными строительными организациями в себестоимость строительной продукции не включаются (а осуществляются как затраты застройщика):

1) стоимость технологического, энергетического и эксплуатационного оборудования, смонтированного на объектах, а также приобретенных или изготовленных деталей для комплектации этого оборудования;

3) расходы на отключение действующих водо-, газо-, паро-, энергопроводных сетей на объектах, подлежащих сносу, переносу или реконструкции;

4) затраты, связанные с изменением ранее выданной проектно-сметной документации;

5) затраты на консервацию или прекращение строительства;

6) расходы на ремонт и восстановление законсервированных объектов, объектов, поврежденных в результате стихийного бедствия;

7) расходы на подготовку эксплуатационных кадров;

9) расходы на отвод земель.

Часть затрат могут возмещаться застройщиками сверх сметной стоимости в виде компенсаций подрядной строительной организации. Суммы возмещения увеличивают доходы строительной организации, не затрагивая величину произведенных затрат. К таким затратам могут относиться:

1) разница между фактическим расходом на оплату стоимости сборных железобетонных ферм, плит перекрытия, стеновых панелей и сметными ценами для данного объекта;

2) надбавки за работу в районах Крайнего Севера;

3) надбавки за подвижной характер работ;

4) некоторые другие виды премий.

Часть затрат подрядной строительной организации покрывается не за счет себестоимости выполненных СМР, а за счет других источников.

За счет прибыли и фондов, созданных за счет собственной прибыли, покрываются:

1) убытки от аннулированных заказов, стихийных бедствий (чрезвычайные расходы);

2) убытки от списания долгов по различным причинам;

4) убытки от списания основных фондов;

5) штрафы, пени, неустойки уплаченные;

6) проценты за банковский кредит сверх ставок рефинансирования ЦБ;

7) расходы на подготовку кадров;

8) некоторые виды премий работникам;

9) расходы на собственные капитальные вложения и капитальный ремонт оборудования;

10) расходы на улучшение культурно-бытовых условий работников;

11) затраты на подготовку производства и освоение новых видов конструкций, материалов, технологий;

Источник: nashaucheba.ru