Налог на арендованную землю интересует предприимчивых граждан, готовых заниматься сельскохозяйственной или иной деятельностью на предоставленных им участках, но если им придется платить налог и он будет высок — стоит ли арендовать?

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Нужно ли платить налог на землю, если земля в аренде

Аренда — это предоставление собственником (арендодателем) на оплачиваемой основе имущества другому лицу (арендатору) для владения и пользования. Отношения между этими двумя сторонами регулируются Гражданским кодексом России и гражданским правом, а основным документом является договор аренды, в котором стороны обязаны прописывать существенные условия, соответствующие законодательству, и дополнительные — по своему усмотрению и без нарушения прав сторон.

Согласно Налоговому кодексу России в ст.388 земельный налог платит арендодатель, т. к. налогоплательщиками признаются владельцы земли, пользующиеся ею на правах собственности, бессрочного пользования и наследуемого владения. Арендодатель как раз является собственником — только собственник может сдать свое имущество другому лицу — и земельный налог платит собственник. А арендатор — лишь пользователь, на него не распространяются обязательства по НК РФ.

Плюсы и минусы аренды участка земли под строительство

Важно!

По договору аренды стороны могут предусмотреть, что налог на землю должен платить арендатор в качестве части арендной платы или арендную плату в размере земельного налога.

Договором могут быть предусмотрены любые условия между сторонами, если они не запрещены законом.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

В чем разница между арендной платой за землю и налогом на землю

Арендная плата за землю — это не налог, это частный платеж, он не устанавливается на государственном уровне и к тому же выплачивается за право пользования имуществом, в то время как налог — это безвозмездный и индивидуальный платеж в форме отчуждения для финансирования деятельности государства, т. е. отличие между арендой земли и земельным налогом:

- в источнике определения — государство и частные лица;

- в природе платежа — безвозмездный или двусторонний (арендатор не выплачивает деньги безвозмездно, он дает их, чтобы владеть и пользоваться землей).

В разговорной речи любые платежи за имущество иногда называют налогом, в т.ч. коммунальные платежи, поэтому может возникнуть заблуждение, что арендная плата за землю является налогом, но все существующие в России налоги содержатся в НК РФ, даже страховые взносы, которые раньше контролировались Пенсионным фондом, — если в НК РФ нет какого-либо платежа, значит, этот платеж не является налоговым.

Важно! Нет разницы между налогом на землю в аренде и в собственности — кадастровая стоимость участка является основной величиной, влияющей на размер земельного налога, а она не зависит от факта сдачи участка в аренду.

Договор аренды земельного участка

Обязан ли арендатор возмещать земельный налог

Уплата земельного налога арендатором может быть предусмотрена по договору аренды, но если такого условия нет в нем, то хозяин участка не вправе вменить нанимателю выплаты фискальных платежей любого характера — более того, при принуждении или упорстве в вопросе хозяин рискует нарушить гражданское и уголовное законодательство, т. к. плательщиком является он и перенести налоговое бремя на иное лицо не вправе.

Даже если в договоре предусмотреть формы платы за землю — земельный налог и арендную плату, то это установление будет касаться только правоотношений между сторонами, а с точки зрения ИФНС плательщиком все равно останется хозяин имущества — нельзя прийти в инспекцию, показать договор аренды и просить изменить в базе плательщика, т. к. это будет нарушением НК РФ — плательщиком является собственником. Договор может установить реального плательщика, а номинальным всегда будет оставаться гражданин, описанные в ст.388 НК РФ.

Важно!

Даже если договориться, что земельный налог при сдаче в аренду участка погашает пользователь, он не должен делать это с помощью своей банковской карты или счета.

При оплате платежей через онлайн-сервисы формируется автоматическая квитанция, в ней в качестве плательщика будет указан владелец карты, счета, кошелька. А в квитанции, которую выслала ИФНС, плательщик — собственник. Поэтому произойдет несоответствие, и такой платеж не будет принят — налог останется не оплаченным, а после истечения срока для оплаты, на него будет начисляться пеня за просрочку и возможно наложение штрафа.

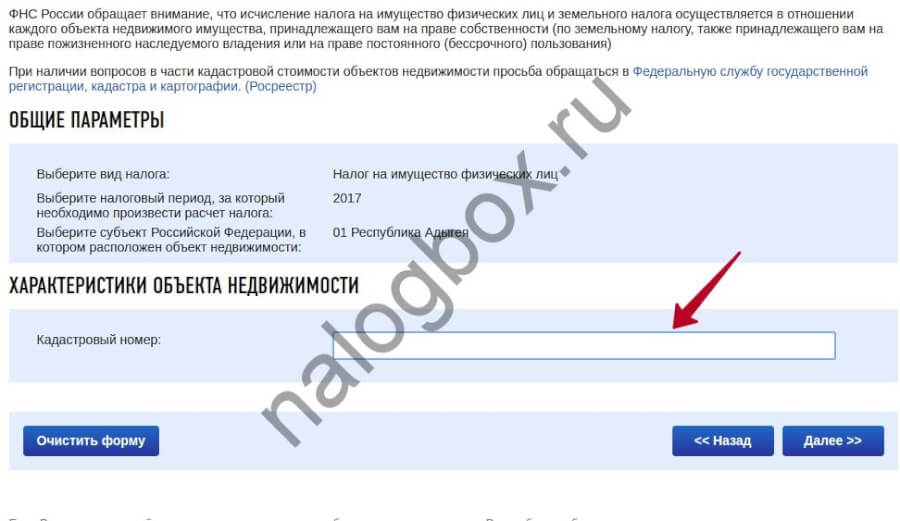

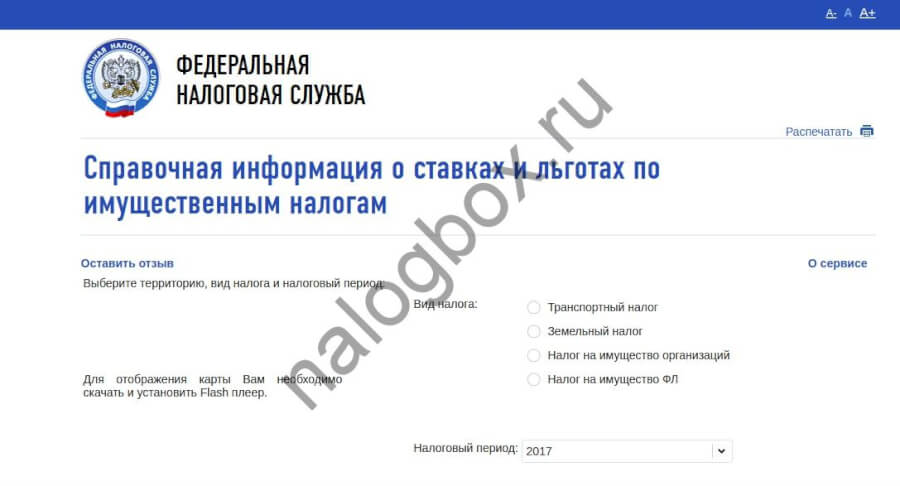

Если по договору решено, что пользователь оплачивает земельный налог, то стороны могут заранее узнать, в каком размере придется платить — воспользовавшись сервисами ФНС: онлайн-калькулятором и справочной информацией о ставках и льготах на различных территориях России.

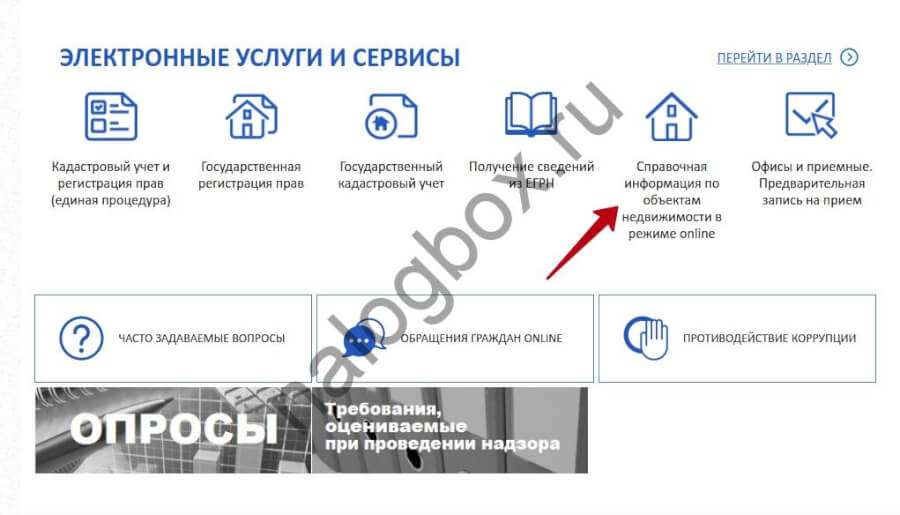

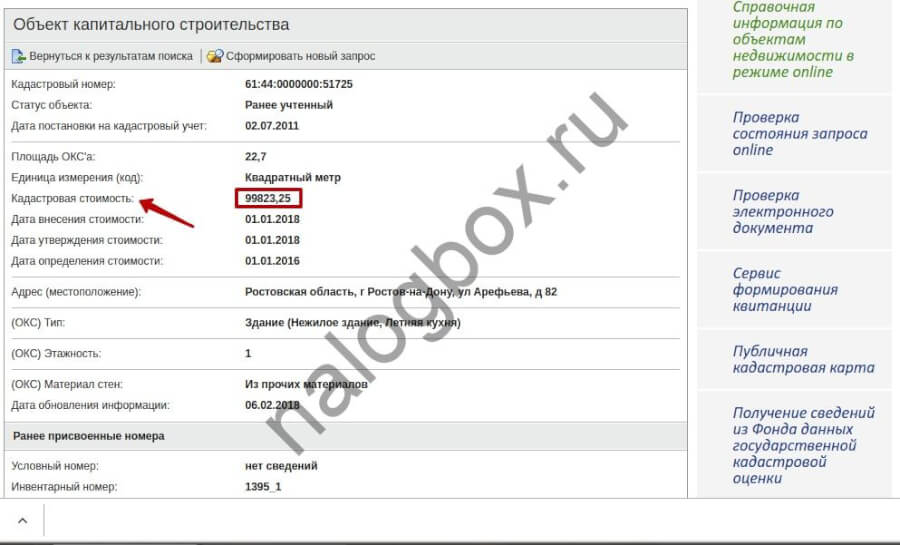

Чтобы рассчитать налог, необходимо знать кадастровую стоимость. Вы можете узнать ее на сайте Росреестра:

Если правильно указать параметры поиска, то сервис выдаст информацию о кадастровой стоимости вашего имущества:

Кто платит земельный налог при аренде муниципальной земли

Земельный налог при аренде земли у государства оплачивается также собственником — муниципалитетом или государством. Однако здесь важно учесть, по какому договору участок передан пользователю — если по договору наследуемого владения или бессрочного пользования, то общее правило не действует. В случае наследуемого владения собственником является муниципальное образование — пользователь не может распоряжаться землей: продать ее и проводить иные операции, но может наследовать ее и возводить на ней разрешенные постройки. Также в случае бессрочного пользования — оно действует для юридических лиц.

В этих двух ситуациях оплатой налога за аренду земли занимается арендатор. Однако на сегодняшний день подобные сделки не предусмотрены законодательством — все такие отношения являются остатками советского права и законов. А в случае обычном аренды по Земельному кодексу России пользователь земли не признается плательщиком.

Источник: nalogbox.ru

Особенности расчета арендной платы за аренду земельного участка

Аренда – право пользования земельным участком на определённый срок. Сдать землю во временное пользование, в частности, может любой собственник.

Органы местного самоуправления являются арендодателями. Документ, который регулирует все права и обязанности сторон – договор.

В соответствии с договором сторон закрепляется арендная оплата за землю. Все моменты урегулированы законодательством РФ.

Законодательное регулирование

Земельный кодекс РФ в статье 22 главы 4 рассматривает все особенности аренды земельных участков.

В статье 39.7 Земельного кодекса РФ прописано об установлении величины платы за аренду земли.

Статья 614 Гражданского Кодекса РФ регулирует порядок, условия и временные рамки, когда вносятся выплаты по аренде.

Постановление от 16.07.2009 N 582 Правительства Российской Федерации «Об основных принципах определения арендной платы при аренде земельных участков…» отредактировано в 2018-ом году.

Соглашения между арендатором и арендодателем расписываются на основании вышеизложенных законодательных документов в договоре.

По каким параметрам можно рассчитать?

Основные принципы определения платы по установлению российского правительства:

- Предсказуемость. Органы государственной власти, местного самоуправления нормативно (правовыми актами) закрепляют особенности ценовой политики.

- Стабильность. При переоформлении прав на землю не допускается превышение размера платы более чем в два раза относительно земельного налога.

- Защита. При социально значимой деятельности арендная оплата фиксируется наравне с земельным налогом.

Размер налога за землю зависит от экономического положения страны, отдельно взятого региона и географического положения.

Арендную плату можно рассчитать на основании двух важных показателей:

- Географическое расположение арендуемого земельного участка. Рассматриваются природные зоны: земли сельскохозяйственного назначения юга страны значительно дороже аналогичных участков северных районов. Учитываются расположения вблизи экономически развитых городов. В Подмосковье плата за аренду земельного участка в 4 раза дороже, чем в других пригородах.

- Ценность земельного участка. В зависимости от целевого назначения каждый тип земли имеет свои показатели ценности.

Основные параметры:

- ценность для строительства и инженерных решений;

- социальная значимость;

- экономическая роль;

- природные особенности;

- ценность в историческом и архитектурном плане.

Арендная стоимость формируется от назначения земли.

Стоимость под строительство торговой площади или жилого дома выше оплаты аренды земли сельскохозяйственного назначения.

Виды стоимости

Условия аренды земельного участка у государства или физического лица отличаются. Государство ориентируется при назначении цены арендной платы на местоположение, назначение участка, а также учитывает планы города.

Частник, как арендодатель, ценовую политику ведёт, учитывая собственные интересы. Если территория привлекательна по разным показателям для арендаторов (удобное расположение, подведённые коммуникации), цена назначается выше.

Законодательными органами государства сформированы разные виды арендной стоимости участка:

- кадастровый,

- нормативный,

- рыночный.

Кадастровая

Кадастровую стоимость земельного участка определяет ревизионная комиссия. В состав группы привлекаются лицензированные оценщики, должностные лица из администрации региона. Поставленный на учёт участок вносится в регистрационную запись Росреестра.

Информация о результатах оценки выставляется на сайте местной администрации. В течение 6 месяцев заинтересованные лица могут подавать заявки о несогласии с определением стоимости. Через полгода результат оценки будет иметь юридическую силу.

По закону инвентаризация должна проводиться в 5 лет один раз. От кадастровой стоимости зависит сумма земельного налога.

Факторы определения

Есть параметры, которые определяют ценовую политику при определении кадастровой стоимости:

- Характеристика состояния земли;

- Дата, когда ввели в Росреестр;

- Транспортная инфраструктура;

- Инженерная инфраструктура;

- Экологическая обстановка;

- Региональная привязка. Каждый регион имеет определённый коэффициент по учётным параметрам;

- Инвестиционная привлекательность.

После инвентаризации земельный участок прикрепляется к кадастровому номеру. На карте отмечается место расположения участка. Определяется категория.

Определение размера оплаты за землю по договору

Арендную плату определяет корректирующий коэффициент от кадастровой стоимости участка:

- Гражданину (организации), имеющему налоговые привилегии или освобождённому от уплаты земельного налога, назначается 0,01% . Если земля не используется из-за ряда причин, при передаче в аренду оценивается таким же коэффициентом;

- При использовании арендной земли для ЛПХ или развития сельского хозяйства назначается 0,6 %;

- Аренда земли для реализации взаимовыгодного проекта между частником и государством — 1 %;

- Аренда на основании п. 5 ст. 39.7 ЗК РФ – 1,5 %;

- Аренда участка для пользования недрами земли – 2 %.

Кадастровую стоимость земельного участка можно узнать на сайте Росреестра по кадастровому номеру участка.

Нормативная

Постановление Правительства РФ от 15.03. 1997 г. № 319 регулирует порядок определения нормативной стоимости надела.

Цена формируется из характерных особенностей:

- по качеству,

- местоположению,

- доходности

- и самоокупаемости земли

за расчётный период.

Нормативная цена нужна:

- для экономического расчёта при передаче в собственность надела,

- оформлении дарственной

- и выполнение других операций, где земля является капиталом владельца.

Органам местного самоуправления дано право решением на 25% менять нормативную цену в сторону повышения или понижения. По отношению рыночной цены нормативная не может превышать 75 процентов.

Если не определена кадастровая стоимость арендуемого надела, оформляется налогообложение по нормативной цене.

Рыночная

При сделках продажи применяется рыночная стоимость надела, которая не может быть ниже кадастровой. Независимые оценщики определяют рыночную цену земельного участка. Также и владелец может установить свою цену. Существует сравнительный, доходный и затратный метод определения цены.

Сравнительный метод расчета

Изучаются объявления на сайтах, в средствах массовой информации цены аналогичных участков. Определяется средняя цена, которая и определит рыночную стоимость определённого надела.

Доходный

Прогнозируется, какой доход можно получить от надела, если использовать по целевому назначению. Инфраструктура, перспектива развития окружающей среды увеличат рыночную стоимость.

Затратный

Подсчитываются затраты, которые предполагаются для освоения земли и возведения строений. Рассматриваются и прогнозируемые доходы. Разница между доходами и затратами и есть рыночная цена земельного участка.

Как рассчитать размер оплаты?

Цены в зависимости от арендодателя отличаются. В аренду можно брать у государства и у частника. Расчёт совершается по разным формулам.

За земли государственной собственности исчисляется по формуле: АП = Цк * k.

- АП – размер арендной платы (земельного налога);

- Цк – кадастровая стоимость;

- k – корректирующий коэффициент.

За земли частной собственности действует формула расчёта: АП = Цр * k.

- АП – арендная плата за один год;

- Цр – рыночная цена земли;

- k – ставка рефинансирования центрального банка.

Иногда право на аренду приобретается на торгах, конкурсах. В таких случаях расчёт арендной платы ведётся по разработанной схеме площадки этого мероприятия.

Как оплатить?

Правовые отношения между сторонами в земельных вопросах регулируются Земельным Кодексом. Условия оплаты оговариваются в статье 65 ЗК РФ, согласно которой формами выплаты является налог на землю и арендная плата, размер и сроки которой устанавливаются на основе договора между арендатором и собственником.

Сумма выплаты начисляется на основании кадастровой стоимости земли. Существует специальная формула, по которой ведется расчет стоимости земельной аренды:

- А — конечная плата,

- КС — кадастровая стоимость участка,

- аk — особый коэффициент, который зависит от категории владельца и цели аренды.

Для коэффициента «k» действуют следующие значения:

- k = 0,0001 — используется для граждан, имеющих специальные льготы по ст. 395 ФЗ №117 от 05.08.2000;

- k = 0,006 — действует для участков, взятых в найм под садовые, огородные и сельскохозяйственные работы;

- k = 0,02 — применяется для участков, нанятых с целью добычи полезных ископаемых.

Во всех остальных случаях ЗК РФ принято фиксированное значение коэффициента — 0,015.

Как осуществляется оплата?

Для оплаты аренды существует два способа.

- Выплата по договору — осуществляется на основе соглашения об аренде между нанимателем и владельцем участка.

- Уплата земельного налога — в большей части регионов России налоговый сбор за эксплуатацию земли является основным способом оплаты аренды.

Для осуществления выплаты используют обычное платежное поручение. Для этого следует напрямую обратиться к арендодателю или воспользоваться услугами любой платежной системы (Яндекс Деньги, Сбербанк, Webmoney, портал Госуслуги). Платеж будет происходить по соответствующим реквизитам и спишется напрямую со счета плательщика.

Основными мерами наказания в случае неуплаты за аренду и является начисления штрафа в размере 20-40 % от суммы арендного платежа или пени, начисляемой за каждый день просрочки до момента полной выплаты долга.

Налоговые нюансы

За использование земли в РФ надо платить.

Арендная плата за землю прописана в договоре сторон, сумму получает арендатор. Земельный налог оплачивается в казну государства, порядок прописан в Налоговом кодексе ст. 387 и 398.

Налоговая база – кадастровая стоимость земли. Налоговая ставка устанавливается муниципалитетом, не может превышать 1,5 и 0,3 процента.

Арендная плата перечисляется владельцу. Владелец обязан платить ежегодный земельный налог государству.

Определение размера налога и НДС

Налог на земельный участок определяется по формуле: Кст * Д * Cт * Кв.

- Кст – кадастровая стоимость;

- Д – доля собственности;

- Ст – налоговая ставка;

- Кв – коэффициент владения участком земли.

Местный муниципалитет определяет размер налоговой выплаты за землю. Расчёт земельного налога осуществляет налоговый орган. Не обязательно налогоплательщику заниматься бухгалтерским учётом.

НДС – налог на добавленную стоимость. От полученной прибыли государству надо заплатить 18 процентов от дохода.

Заключение

В основе арендной платы берётся кадастровая стоимость за землю. На едином портале Росреестра гражданин РФ в онлайн режиме легко может узнать кадастровую стоимость своего участка по соответствующему номеру. Кроме арендной платы существует земельный налог и НДС.

Арендовать землю можно у частного лица или государства. Доход от земельного налога и арендного наложения используется местными органами власти для улучшения инфраструктуры.

Источник: stroim-domik.org

Налог на аренду земли

Понятие «налог на аренду земли» не совсем правильное. Такого термина нет ни в одном нормативно-правовом акте. Налоговым законодательством предусмотрены налог на доход, получаемый от сдачи участка во временное пользование, НДС и земельный сбор.

- Налоговые обязательства в случае аренды земли

- Порядок уплаты сбора

- Кто уплачивает сбор

- Расчет суммы платежа

- Порядок уплаты

- Возмещение

- Для физических лиц

- Для юридических лиц

- Участок находится в государственной или муниципальной собственности

- Арендатор – организация или физлицо

Налоговые обязательства в случае аренды земли

Налог на аренду земельного участка может быть нескольких типов:

- НДС;

- НДФЛ;

- налог на прибыль организации;

- земельный налог.

Первый регламентирован главой 21 НК РФ. Его плательщиками являются организации и индивидуальные предприниматели.

НДФЛ уплачивают физические лица с суммы, полученной от сдачи во временное пользование участка, которая признается доходом гражданина.

В соответствии с НК РФ, по общим правилам, организации обязаны уплачивать налог на прибыль. В связи с тем, что денежные средства, получаемые компанией от сдачи земли в аренду, признаются операционной выручкой, на нее начисляют рассматриваемый сбор.

Земельный налог уплачивают в бюджет муниципального образования, так как он является местным сбором. Его плательщиками признают собственников надела, а также тех, кто владеет землей на праве постоянного пользования или пожизненного владения.

Зачастую, определить, кто именно обязан уплачивать налог на аренду земли затруднительно. Чтобы разобраться во всех нюансах, рекомендуем обратиться за помощью к нашему юристу. Специалист подробно объяснит, кого в соответствии с действующим законодательством признают налогоплательщиком, как рассчитывают сумму платежа и каким образом исполняют финансовые обязательства, а также ответит на иные вопросы, интересующие клиента.

Порядок уплаты сбора

Налог на земельный пай рассчитывают и уплачивают в порядке, определенном главой 31 НК РФ.

Земельный налог является местным, поэтому правила его исчисления, уплаты, ставку определяют в соответствии с НПА муниципальных образований. Но, положения местных нормативно-правовых актов не могут противоречить нормам налогового законодательства.

В отношении некоторых категорий плательщиков на федеральном уровне предусмотрены льготы по уплате земельного налога. Исключать данное правило местными НПА нельзя.

Важно! Однако муниципалитет вправе расширить рассматриваемый перечень лиц, претендующих на получение льготы в отношении исполнения обязательств по оплате земельного налога.

Кто уплачивает сбор

Статьей 388 НК РФ регламентирован перечень лиц, которых признают плательщиками земельного сбора. Исполнять рассматриваемые обязательства должны:

- собственники участка;

- граждане и организации, получившие надел на праве постоянного пользования;

- лица, получившие землю на праве пожизненного наследуемого владения.

Исходя из всего вышесказанного, можно сделать вывод о том, что арендатор участка не является плательщиком земельного сбора. То есть, налоговые обязательства в отношении имущества, переданного во временное пользование, должен исполнять собственник.

Однако договор аренды может предусматривать обязанность арендатора уплачивать земельный налог. В таком случае пользователь объектом, кроме арендной платы, перечисляет арендодателю сумму налоговых обязательств.

Обратите внимание! Несмотря на включение в соглашение такого пункта, на законодательном уровне арендатор все равно не признается налогоплательщиком.

Расчет суммы платежа

Налогообложение участка осуществляется с применением норм НК РФ. Для того, чтобы определить сумму, необходимо найти произведение между налоговой базой и ставкой.

В соответствии со статьей 390 НК РФ налоговой базой признается кадастровая стоимость земли. В свою очередь, порядок ее определения четко регламентирован ст. 381 НК РФ.

«Налоговую ставку, на основании ст.394 НК РФ устанавливают на основании местных нормативно-правовых актов. Но, она не может быть выше 1,5% и 0,3%, если участок предназначен для сельскохозяйственной деятельности, ЛПХ, огородничества, садоводства, либо занят жилым фондом или объектами инфраструктуры».

Надо отметить, если местными НПА налоговая ставка для определения объема обязательств по уплате земельного сбора не определены, то при расчете суммы необходимо опираться на условия статьи 394 НК РФ.

Порядок уплаты

Основные правила, связанные с исполнением обязательств, в том числе, как заплатить налог на аренду, регламентированы действующим налоговым законодательством и местными НПА.

Согласно ст.393 НК РФ налоговым периодом признается календарный год, а отчетным – каждый квартал.

Организации обязаны отчитываться перед налоговой каждые 3 месяца и вносить авансовые платежи не позднее последнего числа месяца, следующего за отчетным периодом.

Полная сумма налог подлежит уплате юридическими лицами до 1 марта года, следующего за отчетным.

Граждане, оплачивают земельный сбор на основании уведомления, полученного от ИФНС. Исполнить обязательства они должны до 1 декабря года, следующего за отчетным.

При возникновении любых вопросов, связанных с исчислением налога на землю или его уплатой, рекомендуем проконсультироваться с нашим юристом. Специалист предоставит подробную консультацию, ответит на все интересующие клиента вопросы, а в случае необходимости, поможет в проведении расчетов, составлении документации и др.

Возмещение

В соответствии с налоговым законодательством плательщиком земельного налога признается собственник участка, а не его арендатор. Но, договором аренды может быть предусмотрено условие о том, что пользователь имуществом обязан возмещать арендодателю затраты на исполнение налоговых обязательств в отношении переданного в аренду земельного надела. В таком случае владелец объекта вправе требовать от арендатора возмещения суммы налога после его уплаты по правилам, определенным соглашением.

Пример из практики:

ООО «Регион-Торг» имеет в собственности земельный участок, кадастровой стоимостью 200 тыс. рублей. Объект передан в аренду. Согласно условиям арендного соглашения, арендатор уплачивает не только платежи за временное пользование имуществом, но и земельный сбор. Однако налогоплательщиком в отношении рассматриваемого имущества все равно признается арендодатель, на основании этого он исполнил налоговые обязательства за 2021 год в феврале 2022 г. По условиям договора аренды арендодатель имеет право на возмещение земельного налога в месяце, следующем за исполнением обязательств. В связи с этим в марте 2022 г. арендатор обязан уплатить арендодателю арендную плату и стоимость земельного налога.

Если договором аренды не определен тот факт, что арендатор обязан уплачивать земельный сбор или возмещать арендодателю затраты, связанные с исполнением обязательств в отношении оплаты рассматриваемого налога, то последний не может требовать компенсации указанных расходов.

Налог на доходы (прибыль) от сдачи участка в аренду

Арендные платежи, получаемые арендодателем от арендатора за временное пользование, признаются доходом первого. В связи с этим, владелец арендуемого имущества обязан уплачивать налог на доходы или прибыль.

Правила определения суммы обязательств и ее перечисления напрямую зависит от того, кто является налогоплательщиком.

Физические лица уплачивают НДФЛ, а юридические – налог на прибыль организации, за исключением случаев, когда компания применяет специальные налоговые режимы.

Для физических лиц

Сумма НДФЛ от сдачи земельного участка в аренду для физических лиц определяется, как произведение между объемом арендных платежей и налоговой ставкой, которая составляет 13%.

Налог уплачивают раз в год. До 30 апреля года, следующего за отчетным, гражданин подготавливает налоговую декларацию по форме 3-НДФЛ и подает ее в территориальное подразделение ФНС России. Дополнительно могут потребовать следующие документы:

- договор аренды;

- акт приема-передачи земельного участка;

- бумаги, идентифицирующие право собственности налогоплательщика на объект.

Для исполнения налоговых обязательств отводится чуть больше времени. Граждане обязаны уплатить всю сумму до 15 июля года, следующего за отчетным. Сделать это можно в кассе территориального подразделения налоговой службы, в банковском подразделении, через интернет-банкинг, либо на официальном сайте ФНС России.

Важно! За неисполнение обязательств по уплате налога за аренду земли гражданин несет ответственность.

Для юридических лиц

Налог на прибыль организации, чем и признается доход от сдачи земельного участка в аренду, определяется с учетом норм главы 25 НК РФ.

Денежные средства, получаемые юридическим лицом от арендатора в качестве оплаты за пользование земельным участком, учитываются в составе операционного дохода.

НДС на аренду земли

НДС с аренды земли уплачивается в порядке, определенном действующим законодательствам. Правила его определения и внесения регламентированы главой 21 НК РФ.

Участок находится в государственной или муниципальной собственности

НДС на аренду участка, находящегося в государственной или муниципальной собственности, не исчисляется и не уплачивается.

Это связано с тем, что на основании ст.149 НК РФ платежи в бюджет за право пользования природными ресурсами не взимаются.

Однако действующим налоговым законодательством установлено то, что в рассматриваемой ситуации арендатор выступает налоговым агентом. Именно поэтому, организации, при заполнении седьмого раздела декларации обязаны в первом разделе указывать сумму аренды. Но заполнять второй раздел нет необходимости, так как налог не подлежит перечислению в бюджет.

Обратите внимание! Если арендатор передает земельный участок, находящийся в муниципальной или государственной собственности в субаренду, то в таком случае НДС подлежит уплате в обычном порядке.

Арендатор – организация или физлицо

Если арендодателем выступает физическое лицо или организация, то НДС подлежит внесению в бюджет. В таком случае в договоре аренды прописывают сумму аренды земли с НДС и без налога, либо выделить его.

Также, соглашением допускается учреждение правила о том, что НДС уплачивается отдельно от арендных платежей.

Судебная практика

В суд поступило исковое заявление от ООО «Лорган» о взыскании суммы возмещения земельного налога с ответчика Понаморева Р.Л.

Истец пояснил, что между ним и гражданином Понаморевым был заключен договор аренды коммерческого земельного участка. Соглашением определено, что арендатор обязан возмещать арендодателю затраты на исполнение налоговых обязательств, касающихся переданного во временное пользование имущества.

В ходе судебного заседания выяснилось то, что арендатор, с момента заключения договора аренды ни разу не компенсировал рассматриваемые затраты арендодателя. С момента подписания соглашения прошло 7 лет.

Истец просил взыскать с ответчика сумму возмещения за все 7 лет. Однако суд пришел к другому мнению. Срок исковой давности в данной ситуации составляет 3 года. Предполагается, что арендодатель должен был узнать о нарушении своего права в первый же год после того, как арендодатель уклонился от исполнения обязательств.

Рассмотрев материалы дела, суд частично удовлетворил иск и взыскал с ответчика сумму задолженности по возмещению оплаты земельного налога за последние 3 года.

Частые вопросы

Облагается ли аренда земли НДС? Арендное соглашение на платной основе заключено между двумя юридическими лицами.

В рассматриваемой ситуации, аренда земельного участка облагается НДС. Арендодатель выступает плательщиком налога, он исчисляет и уплачивает налог на добавленную стоимость в бюджет. Сумма НДС может входить в арендную плату или уплачиваться дополнительно к ней.

Можно ли переложить обязанность по уплате земельного налога на арендатора? Соглашение заключено между двумя физическими лицами.

Переложить обязанность по внесению земельного налога в бюджет на арендатора по закону нельзя. Стороны могут договориться о том, что пользователь имущества будет оплачивать и аренду и рассматриваемый сбор (возмещать затраты арендодателя на его уплату), но плательщиком все равно останется владелец имущества. Именно он отвечает за неисполнение налоговых обязательств.

Можно ли не платить НДФЛ с дохода, полученного от сдачи земельного участка в долгосрочную аренду, если арендная плата составляет 1000 рублей в год.

Уклонение от уплаты НДФЛ с любого дохода, в том числе, полученного от сдачи имущества в аренду, грозит негативными последствиями. На неоплаченную сумму могут начислить пени, 20% штрафа (при повторном нарушении процент санкций увеличивается). За непредоставление налоговой декларации физическое лицо могут привлечь к административной ответственности по КоАП.

Заключение эксперта

Арендная плата за землю и земельный налог – это два разных понятия. Первое означает платеж, который совершает арендатор за пользование наделом, а второй – это сбор, уплачиваемый в бюджет собственником имущества.

Арендодатель не имеет права переложить свои обязательства по уплате земельного налога на арендатора. Но договором можно предусмотреть возможность компенсации затрат на внесение сбора пользователем имущества.

Полученная арендодателем плата за аренду земли признается доходом. С него физические и юридические лица (собственники надела или субарендодатели) обязаны уплачивать налог.

Источник: els24.com

Сроки, стоимость и налоги аренды земли у администрации

Для муниципальных властей сдача земель в аренду – один из важнейших источников бюджетных доходов, а для арендаторов – способ получить участок в свое пользование с наименьшими издержками. При заключении арендного договора одними из наиболее существенных условий для сторон являются сроки, размер арендной платы и другие вероятные издержки, которые предстоит понести землепользователю.

На какие сроки можно взять в аренду землю у администрации

Когда договор аренды заключается между частными лицами стороны могут по своему усмотрению определить сроки его действия. Но в случае если арендодателем являются муниципальные органы власти, то они обязаны опираться на нормы Земельного кодекса. В статье 39.8 прописаны особенности заключаемого арендного договора, в том числе сроки его заключения с гражданами и юрлицами.

Минимальные и предельные сроки аренды зависят от категории земли и ее предполагаемого использования.

В некоторых случаях законодательно прописан только максимальный период для заключения договора, а его минимальное значение определяется по соглашению сторон.

Договор аренды земельных участков с администрацией заключается на следующие сроки:

- для строительства/реконструкции зданий — 3-10 лет;

- под линейные объекты – до 49 лет;

- для ИЖС – 20 лет;

- юрлицам для комплексного освоения территории – 3-5 лет;

- для завершения строительства объекта – до 3 лет;

- для сельскохозяйственного производства – 3-49 лет;

- для огородничества, сенокошения и выпаса скота – до 3 лет;

- при наличии договора с государством (например, охотхозяйственного или концессионного соглашения) – на период действия подобного соглашения или реализации инвестпроекта.

После завершения срока действия договора он может быть пролонгирован. Но согласно последним правкам преимущественное право прежнего арендатора на заключение нового арендного договора было аннулировано. Он при желании сможет принять участие в процедуре выделения участка на прежних условиях.

Как определяется стоимость аренды

Ставка арендной платы, периодичность и порядок ее внесения определяются на уровне Правительства, субъектов РФ или непосредственно органами местного самоуправления. Это зависит от того, в чьей собственности находится земля: государственной, региональной или муниципальной.

Правительством РФ (Минэкономразвития) утверждены общие принципы определения арендной платы, которые должна учитывать администрация на местах. В частности, должна приниматься во внимание экономическая обоснованность платежей. При этом необходимо учитывать категорию земель и потенциальную доходность от ее использования.

Для того чтобы избежать возможных злоупотреблений со стороны администрации все производимые расчеты должны быть предсказуемы и отличаться простотой. Это позволит не допустить необоснованные предпочтения в пользу определенных арендаторов, а любой желающий сможет при необходимости проверить правильность и правомерность установленной арендной платы.

Сегодня размер арендной платы определяется разными способами, среди которых выделяется четыре основных:

- по кадастровой цене земельных участков (она должна быть максимально приближена к рыночной и регулярно актуализироваться: не реже раза в 3-5 лет);

- по результатам проводимых торгов (обычно лот выставляется на торги по цене, привязанной к кадастровой, а в ходе аукциона арендная плата может возрасти);

- в соответствии с установленными ставками арендной платы;

- по рыночной стоимости участков земель с опорой на законодательство об оценочной деятельности.

Согласно общему правилу ставка арендной платы не является фиксированной и ежегодно корректируется на прогнозируемый уровень инфляции, прописанный в бюджете. Если арендаторов несколько, то платеж распределяется между ними пропорционально принадлежащей им доле вправе аренды.

Периодичность внесения платежей обычно прописывается в договоре, но арендная плата должна поступать в бюджет не реже раза в полгода.

В большинстве случаев стоимость аренды земельных участков, передаваемых пользователям без торгов, устанавливается в привязке к кадастровой оценке. Арендная плата рассчитывается по формуле: кадастровая стоимость*коэффициент, применяемый в зависимости от целевого использования земли.

Корректирующий коэффициент может принимать значения от 0,01 до 2%.

- Самый низкий коэффициент (0,01%) применяется в отношении участков, которые загрязнены радиоактивными и токсичными отходам, изъяты из оборота (если подлежат аренде) предназначенные для размещения диппредставительств и консульств или могут устанавливаться для арендаторов, обладающих льготами по земельному налогу.

- Коэффициент 0,06% действует по отношению к наделам, предназначенным для ИЖС, ведения ЛПХ, садоводства и огородничества, дачного хозяйства, сенокошения или выпаса с/х животных. Но если арендатор за три года так и не построит на земле под ИЖС жилой дом, то ставка аренды для него возрастет. Она должна будет составлять не менее двухкратного размера земельного налога для этой земли.

- Аналогичный коэффициент 0,6% установлен и по отношению к юридическим лицам, которые берут землю под организацию крестьянско-фермерского хозяйства.

Приведем пример. Гражданин решил взять в аренду участок земли для строительства здесь частного дома. После проведения инженерных работ этот участок был оценен в 1,52 млн.руб. Согласно действующему законодательству после поступления заявки на него власти выставили его на торги, но другие претенденты так и не объявились. Годовая плата в этом случае составит (1 520 000 * 0,6%) = 9120 руб.

Наиболее высокий коэффициент 2% установлен для землепользователей, которые предполагают использовать его для освоения недр.

Полученное значение может корректироваться на зональный и базовый коэффициенты, так как очевидно, что в разных регионах ценность земли будет отличаться.

Рыночная стоимость участка применяется в отношении тех земель, на которых есть объекты незавершенного строительства. Такая оценка должна быть приведена не позднее чем за полгода до заключения договора. Если за основу определения арендной платы взята рыночная стоимость земель, то она корректируется с учетом действующей ключевой ставки ЦБ.

Например, земельный надел был оценен в 350 000 руб. Действующая ключевая ставка сегодня составляет 9%. Таким образом, годовая арендная плата рассчитывается как 350000*9/100=31500 руб.

Фиксированные ставки аренды используются в редких случаях в отношении специфичных объектов: автомобильных и железных дорог, космической инфраструктуры, ЛЭП, нефте- и газопроводов, аэродромов, объектов утилизации ТБО и пр.

При оформлении договора участия в долевом строительстве нужно быть очень внимательным, чтобы не попасть на мошенников.

Абсолют банк – это один из банков, которые предлагают ипотеку на выгодных условиях. Подробнее читайте в этой статье.

Нет средств выплачивать ипотеку? Выход есть!

Вся нужная вам информация в нашем материале.

Налогообложение муниципальных земель взятых в аренду

Многих арендаторов волнует вопрос: нужно ли им платить земельный налог в период использования участком. Согласно действующему Налоговому кодексу обязанность по уплате налогов возложена в России исключительно на собственников, а также эксплуатирующих землю на правах бессрочного пользования или пожизненного наследуемого владения.

Таким образом, арендаторы земельный налог не уплачивают. В качестве платы за землепользование в данном случае выступает стоимость аренды, которая перечисляется в бюджет муниципального образования.

В состав арендной платы не включается НДС, так как аренда земли в государственной или муниципальной собственности освобождается от этого налога.

Стоит понимать, что если пользователь арендовал землю под ИЖС, то после постройки там дома и узаконивания постройки ему придется платить имущественный налог. Ставка и размер имущественного налога определяется на уровне муниципалитет, но она не должна превышать 2,2% от кадастровой стоимости недвижимости.

Обязанность по уплате земельного налога возникнет у арендатора, который выкупит землю у государства и переведет участок в свою собственность.

Таким образом, сроки, стоимость, и налогообложение арендованных у муниципалитета земель зависит от комплекса фактора: их целевого предназначения, местоположения, наличия построек и пр.

Источник: zakonometr.ru