Перечень работ, относящихся к строительным, приведен в Инструкции Госкомстата (с 2004 г. – Росстат) от 3 октября 1996 г. № 123. В соответствии с этим документом к строительным относятся: работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений, а также связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; работы по устройству и разработке подкрановых путей для башенных и других кранов и т.д.

Порядок учета затрат по данным работам зависит от способа их производства – подрядного или хозяйственного.

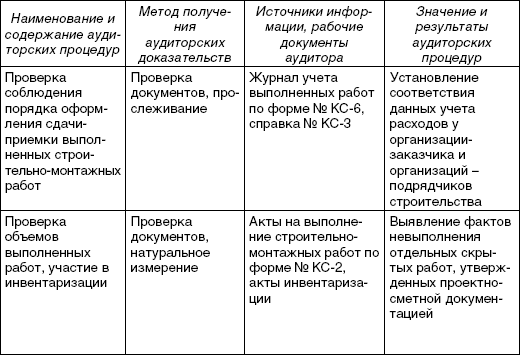

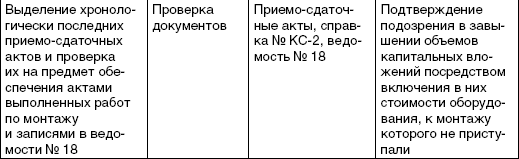

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Программа проверки представлена в табл. 3.1, 3.2.

Таблица 3.1 Программа проверки выполненных строительно-монтажных работ*

Внутренний аудит в строительной организации. Рассказывает Николай Шумилов

* Савина Н.В. Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

При хозяйственном способе производства указанных работ учет затрат ведется застройщиком также на счете «Вложения во внеоборотные активы», где отражаются фактически произведенные застройщиком затраты.

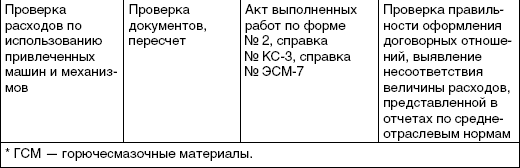

К работам по монтажу оборудования относятся: сборка и установка технологического, энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, включая проверку и испытание качества монтажа; работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов и т.д. Программа проверки представлена в табл. 3.3.

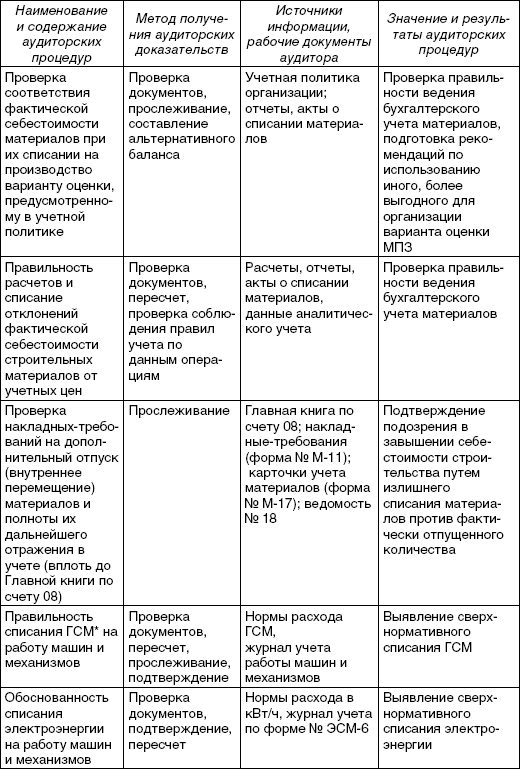

Программа проверки материальных расходов на осуществление капитального строительства*

* Савина Н.В. Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

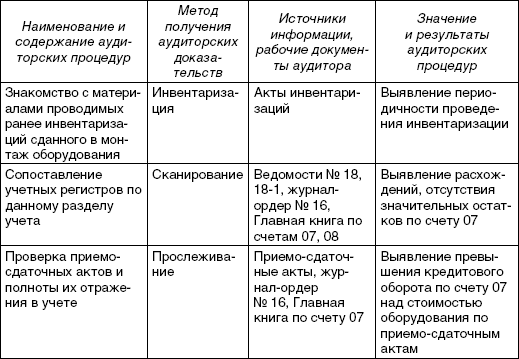

Программа проверки обоснованности включения требующего монтажа оборудования в объемы капитальных вложений

Аутсорсинг непрофильных работ

Аутсорсинг непрофильных работ Поговорка «время – деньги» устарела. Время дороже. Предприятиям, даже крупным, невыгодно содержать специалистов всех необходимых для управления специальностей, владеющих методами и приемами, необходимыми для решения возникающих

49. Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ

49. Надбавки работникам, направленным для выполнения монтажных, наладочных и строительных работ Рабочие, специалисты и руководители организации могут быть направлены для выполнения монтажных, наладочных и строительных работ не по месту нахождения этой организации.

Урок 4. Весь бухгалтерский учёт на примере одной задачи

Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

<. > Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления 1. При передаче налогоплательщиком товаров

1.4.2. Особенности инновационных работ

1.4.2. Особенности инновационных работ Для полной характеристики инноваций как объекта управления необходимо раскрыть особенности инновационной деятельности и работ, направленных на создание новшеств. Инновации имеют ряд уникальных особенностей, что делает управление

Выполнение работ

Выполнение работ В этом разделе кратко рассказывается о некоторых видах работ с целью ознакомления с ними предпринимателей и исполнителей для обдумывания, оценки своих возможностей и выбора вида деятельности. Профессиональные знания об этих работах следует получать

Выполнение работ

Выполнение работ ТехнологииВ мире существует несколько компаний, производящих материалы и инструмент для ремонта шин и использующих собственные технологии. У нас получили распространение американская технология Tech и немецкая Rema Tip-Top. Они различаются характеристиками

Документирование работ

Документирование работ Первичные документыСогласно методическим указаниям по заполнению бланков строгой отчетности и их применению при выполнении бытовых услуг предприятиями всех форм собственности, а также при индивидуальной трудовой деятельности, разработанным

Фронт работ

Фронт работ Здесь надо сказать о том, чем же принципиально отличалось российское сельское хозяйство от прусского. Основные преобразования в аграрной сфере России провел император Александр II. Он отменил крепостное право и в общих чертах решил наконец вопрос о

Глава 4. Требования к эксплуатации строительных машин, производственного оборудования, средств механизации и т.п.

Глава 4. Требования к эксплуатации строительных машин, производственного оборудования, средств механизации и т.п. Строительные нормы и правила СНиП 12-03-2001 «Безопасность труда в строительстве. Часть 1. Общие требования» (приняты Постановлением Госстроя РФ от 23 июля 2001 г.

Глава 7. Гигиенические требования к организации строительных работ

Глава 7. Гигиенические требования к организации строительных работ Санитарно-эпидемиологические правила и нормативы СанПиН 2.2.3.1384-03 «Гигиенические требования к организации строительного производства и строительных работ» (утв. Постановлением Главного

КЛАССИФИКАЦИЯ РАБОТ

КЛАССИФИКАЦИЯ РАБОТ Это самый широко распространенный неаналитический подход. Виды работ, определяемые должностными инструкциями, располагают на ступенях иерархической лестницы, сравнивая ту или иную работу с описанием ступени и выбирая ту ступень, которая больше

РАНЖИРОВАНИЕ ВИДОВ РАБОТ

РАНЖИРОВАНИЕ ВИДОВ РАБОТ Ранжирование видов работ – это самая примитивная форма оценки работы. Этот процесс включает в себя сравнение работ друг с другом и определение их позиции в иерархии в зависимости от того, как организация воспринимает их размер или ценность. В

СОПОСТАВЛЕНИЕ ВИДОВ РАБОТ

СОПОСТАВЛЕНИЕ ВИДОВ РАБОТ Целью проведения обзора зарплаты является сравнение подобного с подобным – процесс установления соответствия между работами. Далее приведены различные методы сопоставления видов работ в порядке нарастания точности:• названия работ – часто

Шаг 4.4. Отслеживайте ход работ

Шаг 4.4. Отслеживайте ход работ Менеджер проекта должен постоянно отслеживать ход работ. Это делается в рабочем порядке, а также во время еженедельных совещаний. Мониторинг и управление проектом основаны на учете завершенных задач и сверке с планом. Вам необходимо

Перераспределение работ

Перераспределение работ Обнаружив операции, которые не увеличивают добавленную ценность, следует срочно принять меры по их устранению, если только эти действия не потребуют больших затрат и не будут иметь неблагоприятных последствий для предыдущего процесса.Например,

Источник: econ.wikireading.ru

Задачи по аудиту с решениями

В этом разделе вы найдете решенные задачи по аудиту. Другие примеры в разделе: Готовые контрольные по аудиту.

Примеры решений задач по аудиту

Задача 1. Найти уровень существенности. Исходные данные:

Бухгалтерский баланс НАО «Альянс» на 01 января 201х г., тыс. руб.

Отчет о финансовых результатах НАО «Альянс» за период с 01 января 201х г. по 01 января 201х г., тыс. руб.

(таблицы в файле решения)

Задача 2. Укажите, к какой основной процедуре сбора аудиторских доказательств относятся следующие аудиторские процедуры:

1) проверка правильности расчетов с учредителями;

2) проверка документов на полноту и качество заполнения;

3) опрос работников склада;

4) проверка достаточности аналитического учета по сч. 60 «Расчеты с поставщиками и подрядчиками»;

5) проверка правильности стоимостной оценки материалов;

6) наблюдение за процессом оприходования товара на склад.

Сделайте необходимые пояснения.

Задача 3. Надежность аудиторских доказательств зависит от источника и формы их представления. Набор имеющихся в распоряжении аудиторов доказательств представлен в таблице:

Проставьте по 5-балльной шкале приоритеты в приведенном наборе аудиторских доказательств, призванных подтвердить факт, что производственное помещение является собственностью аудируемого лица. Оценка в 1 балл — самый высший приоритет (самое надежное доказательство), оценка в 5 баллов — низший приоритет (наименее надежное доказательство).

Задача 4. Аудиторы в ходе планирования аудиторской проверки установили значение общего уровня существенности в сумме 500 тыс. руб.

Определите частные уровни существенности выделенных для аудиторской проверки статей бухгалтерского баланса (составляющих свыше 1% от итога баланса), представленного аудиторской организации для проверки и подтверждения достоверности.

Задача 5. По результатам проверки финансовой отчетности организации за прошедший год аудитор не получил причитающееся ему аудиторское вознаграждение, на основании заключенного договора. Руководитель проверяемого экономического субъекта обещал выплатить данное вознаграждение в двойном размере после проверки аудитором финансовой отчетности за отчетный год и выдачи им по результатам проверки безоговорочно положительного заключения.

Как должен поступить аудитор в данной ситуации, чтобы не нарушить основные положения принципа независимости, определенные в Федеральном законе «Об аудиторской деятельности»? Имеет ли право аудитор в данной ситуации не возвращать аудируемому лицу первичную документацию и регистры учета, а также аудиторское заключение, аргументируя свои действия задержкой выплаты вознаграждения?

Задача 6. ОАО «Колос» отказалось предоставлять документы для аудиторской проверки, мотивируя этот тем, что сумма активов баланса и сумма выручки на конец предшествующего года не превышают установленную величину.

Назовите нормативные акты, регламентирующие данную ситуацию. Назовите критерии проведения обязательного аудита.

Задача 7. Фирма «Север+» подала в суд на аудиторскую фирму и доказала факт утечки информации, представляющей коммерческую тайну, во время проведения аудита по инициативе руководства организации.

Определите нарушенную этическую норму и взыскание.

Источник: www.matburo.ru

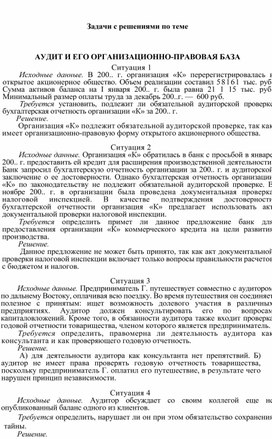

Задачи с решениями по теме АУДИТ И ЕГО ОРГАНИЗАЦИОННО-ПРАВОВАЯ БАЗА

Исходные данные. В 200.. г. организация «К» перерегистрировалась в открытое акционерное общество. Объем реализации составил 58161 тыс. руб. Сумма активов баланса на I января 200.. г. была равна 21 1 15 тыс. руб. Минимальный размер оплаты труда за декабрь 200..г. — 600 руб.

Требуется установить, подлежит ли обязательной аудиторской проверке бухгалтерская отчетность организации «К» за 200.. г.

Организация «К» подлежит обязательной аудиторской проверке, так как имеет организационно-правовую форму открытого акционерного общества.

Исходные данные. Организация «К» обратилась в банк с просьбой в январе 200.. г. предоставить ей кредит для расширения производственной деятельности. Банк запросил бухгалтерскую отчетность организации за 200.. г. и аудиторской заключение о ее достоверности. Однако бухгалтерская отчетность организации «К» по законодательству не подлежит обязательной аудиторской проверке.

В ноябре 200.. г. в организации была проведена документальная проверка налоговой инспекцией. В качестве подтверждения достоверности бухгалтерской отчетности организация «К» предлагает использовать акт документальной проверки налоговой инспекции.

Требуется определить примет ли данное предложение банк для предоставления организации «К» коммерческого кредита на цели развития производства.

Данное предложение не может быть принято, так как акт документальной проверки налоговой инспекции включает только вопросы правильности расчетов с бюджетом и налогов.

Исходные данные. Предприниматель Г. путешествует совместно с аудитором по дальнему Востоку, оплачивая всю поездку. Во время путешествия он соединяет полезное с принятым: ищет возможность долевого участия в различных предприятиях. Аудитор должен консультировать его по вопросам капиталовложений. Кроме того, в обязанности аудитора также входит проверка годовой отчетности товарищества, членом которого является предприниматель.

Требуется определить, правомерна ли деятельность аудитора как консультанта и как проверяющего годовую отчетность.

А) для деятельности аудитора как консультанта нет препятствий. Б) аудитор не имеет права проверять годовую отчетность товарищества, поскольку предприниматель Г. оплатил его путешествие, в результате чего нарушен принцип независимости.

Исходные данные. Аудитор обсуждает со своим коллегой еще не опубликованный баланс одного из клиентов.

Требуется определить, нарушает ли он при этом обязательство сохранения тайны.

В этом случае, если они работают в одной рабочей группе, аудитор не обязан сохранять тайну.

Исходные данные. Проводя аудит, старший аудитор дал поручение рядовому аудитору сделать проверку расчетов налогообложения организации-клиента. По окончании проверки nor аудитор сообщил, что никаких ошибок обнаружено не было. Через неделю после этого было подготовлено заключение.

Спустя два месяца налоговая инспекция провела проверку и обнаружила ряд ошибок в налоговых расчетах организации-клиента, после чего последняя должна доплачивать налоги и уплатить штрафы.

Требуется определил», что послужило причиной этой ситуации.

Старший аудитор должен знать, что расчеты по налогам очень важны, поскольку, при многочисленных ошибках и нарушениях возможны штрафы. Поэтому эту работу следует поручить, то лько опытным работникам. Старшему аудитору следовало также не полагаться на слова работника, самому проверить проделанную работу.

Исходные данные. Кондитерская фабрика расторгла договор со своими аудиторами и пригласила вашу фирму быть ее аудитором

Требуется определить, что вы будете делать в этом случае.

Несмотря на видимую заманчивость предложения, следует изучить:

— причины расторжения договора с предыдущими аудиторами;

— ознакомиться с финансовым положением фабрики за прошлый год,

— изучить, насколько принятие предложения фабрики повлияет на независимость аудиторов;

— провести анализ возможного конфликта интересов (например, крупнейший конкурент фабрики уже является вашим клиентом);

— получить информацию от третьих лиц для оценки репутации возможного клиента и честности менеджеров.

Исходные данные. В течение нескольких лет организация — клиент обращается к услугам одной и той же аудиторской фирмы для подтверждения годовой отчетности. В течение всего времени взаимоотношений в проверках участвует одна и та же бригада аудиторов, сотрудники которой из года в год специализируются на аудите конкретных, «своих» участков (основные средства, товары и т.д.)

Требуется определить, каковы недостатки и преимущества сложившейся ситуации.

В качестве недостатков можно отметить то, что потеряна критическая дистанция между аудитором и организацией-клиентом, которая на основании многолетних дружеских отношений может оказывать давление на аудитора с целью смягчения выводов. Аудитор, чтобы не терять хороших отношений, может поддаться уговорам.

В качестве преимуществ выступает сокращение сроков проверки, а также то, что аудиторы, хорошо зная проблемы организации-клиента, легко определяют проблемные области, которые требуют особого внимания. В результате этого снижается риск не обнаружения существенных ошибок.

Исходные данные. Чтобы взять в банке кредит, организация-клиент обращается к своему аудитору с просьбой выступить в качестве поручителя.

Требуется определить, как следует поступить аудитору.

Аудитор не имеет права принимать риски, связанные с хозяйственной деятельностью организации-клиента, например, давать поручительства, подтверждения, гарантии. В данном случае возникает опасность потери независимости аудитора.

Исходные дачные. Аудиторская фирма проводит проверки организации-клиента на протяжении нескольких лет Каждый год руководителем группы выступает один и тот же человек.

Требуется прокомментировать возможные проблемы.

Один и тот же аудитор не может проводить проверку одной и той же организации-

клиента в течение длительного времени, поскольку это нарушает его независимость. Поэтому необходима ротация аудиторов, которую должен осуществлять руководитель фирмы.

Исходные данные. Аудит организации-клиента проводят два аудитора, один из которых является близким другом ее директора.

Требуется прокомментировать возможные проблемы.

Решение. В соответствии с Кодексом профессиональной этики аудитор не может проводить проверку на том предприятии, где управляющим является человек, с которым имеются родственные или дружеские отношения.

Исходные данные. Один из учредителей фирмы «К» требует заключить договор с аудиторской фирмой на оказание услуг по проверке правильности организации бухгалтерского учета с целью дать обоснование отстранению от занимаемой должности генерального директора. Объем платы за услуги учредитель предлагает определить в зависимости от степени достижения поставленной цели.

Требуется установить действия аудиторской фирмы.

Решение. Аудиторское заключение должно быть основано на объективном анализе существующей информации. Результат не должен определяться суммой дохода по договору или достижения поставленной клиентом задачи. В противном случае не представляется возможным утверждать, что аудиторская фирма является независимой.

Источник: znanio.ru