Не подошло решение или нужна уникальная работа, оставляй бесплатную заявку и получай расчет на почту!

Цепные и базисные индексы с постоянными и переменными весами

При изучении динамики явления за ряд последовательных периодов (лет, месяцев), рассчитывают ряд индексов. Эти индексы показывают изменение явления либо по отношению к постоянной базе (базисные индексы), либо по отношению к переменной базе (цепные индексы). Цепные и базисные индексы могут быть индивидуальными и общими. Расчет индивидуальных индексов при этом прост — для удобства записи отсчет времени начинают с первого периода.

Сумма произведений индивидуальных цепных индексов дает базисный индекс за соответствующий период.

Индексные величины могут определяться как на постоянной, так и на переменной базах сравнения. При этом, если задача анализа состоит в получении характеристик изменения изучаемого явления во всех последующих периодах по сравнению с начальным, то вычисляются базисные индексы. Например, сопоставление объёма розничного товарооборота II, III и IV кварталов с I кварталом.

ГРАНД-Смета. Часть 08. Базисно-индексный метод

Но если требуется охарактеризовать последовательные изменения изучаемого явления из периода в период, то вычисляются цепные индексы. Например, при изучении объёма розничного товарооборота по кварталам года сопоставляют товарооборот II квартала c I, III — cо II и IV — с III кварталом.

Частное от деления последующего базисного индекса на предыдущий индекс дает нам цепной индекс за соответствующий период.

Преимущество сводных индексов с постоянными весами состоит в том, что их можно сравнивать между собой, а также получать цепные индексы из базисных и наоборот.

Для индексов с переменными весами такое правило не сохраняется.

В зависимости от задачи исследования и характера исходной информации базисные и цепные индексы исчисляются как индивидуальные, так и общие.

Способы расчёта индивидуальных базисных и цепных индексов аналогичны расчёту относительных величин динамики. Общие индексы в зависимости от их вида вычисляются с переменными и постоянными весами — соизмерителями.

Используя индексный ряд за несколько периодов, можно получить динамику стоимости продукции и динамику товарооборота в неизменных ценах, т. е. в ценах какого — то одного прошлого периода. Такие индексные ряды называются индексами с постоянными весами. Для них действует правило: произведение цепных индексов даст индекс базисный.

С постоянными весами рассчитываются индексы физического объема продукции, а с переменными весами – индексы цен, себестоимости, производительности труда.

Источник: helpstat.ru

ГРАНД-Смета: как применять индексы перевода в текущие цены

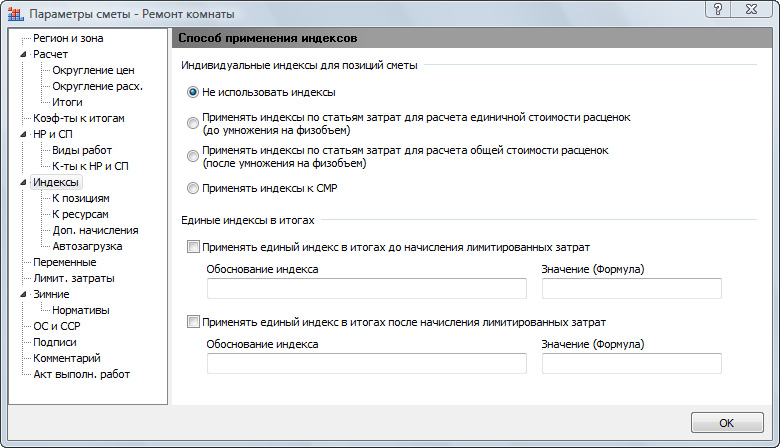

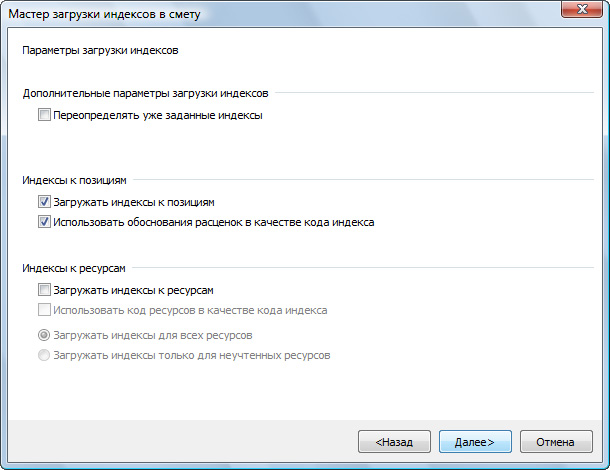

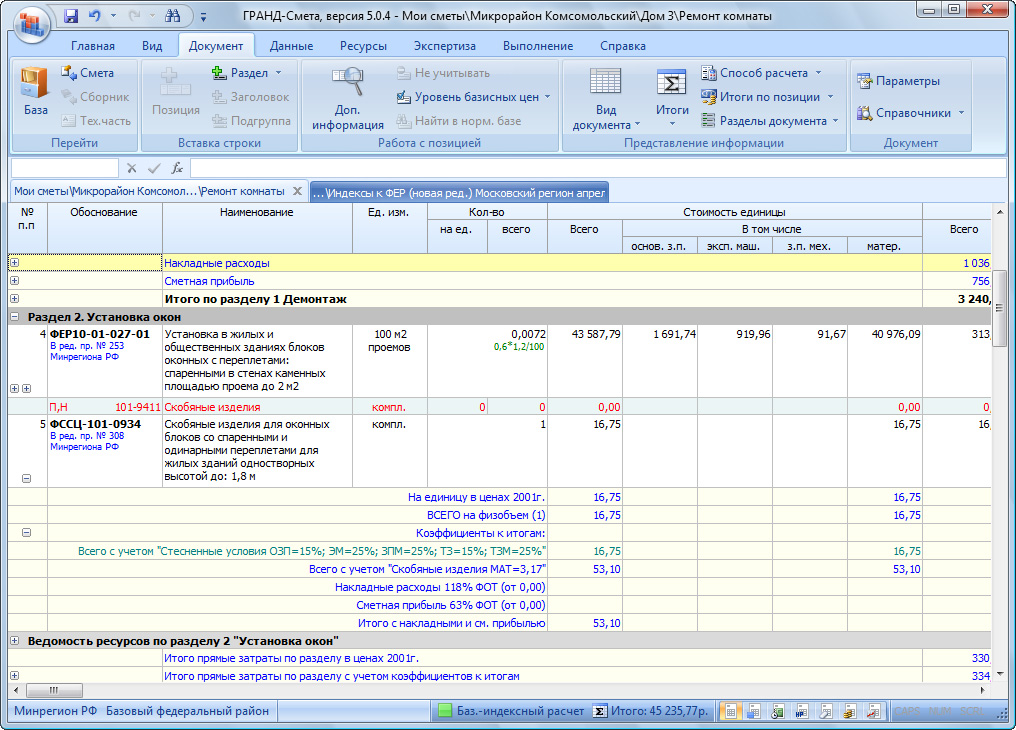

Настройка того или иного способа применения индексов производится для конкретной сметы.

- Нажмите кнопку Параметры на вкладке Документ. На экране будет представлено окно Параметры сметы.

- Выберите закладку Индексы (рис. 1).

Урок 2. Индексация смет (базовые и текущие цены)

Рассмотрим возможные способы применения индексов пересчета в текущие цены.

До сих пор по умолчанию был установлен переключатель Не использовать индексы, поэтому смета рассчитывалась в базисных ценах 2001 года.

Индексы по статьям затрат (элементам прямых затрат) могут применяться только до начисления накладных расходов и сметной прибыли.

Переключатель Применять индексы по статьям затрат для расчета единичной стоимости расценок (до умножения на физобъем) позволяет применить индексы по статьям затрат при расчете стоимости позиции сметы на единицу. Далее производится умножение на объем работ и рассчитывается общая стоимость позиции в текущих ценах. В этом случае отобразить применение индексов в итогах по смете или по разделам сметы будет невозможно.

Переключатель Применять индексы по статьям затрат для расчета общей стоимости расценок (после умножения на физобъем) позволяет применить индексы по статьям затрат при расчете общей стоимости позиции сметы. При этом стоимость позиции на единицу остается в базисном уровне цен, далее производится умножение на объем работ, рассчитывается общая стоимость позиции в базисном уровне цен, и только после этого применяются индексы пересчета. В этом случае применение индексов отображается в итогах сметы – предварительно группируется и суммируется стоимость позиций с одинаковыми коэффициентами к итогам и нормами НР и СП, далее рассчитываются коэффициенты к итогам, применяются индексы по статьям затрат, рассчитываются накладные расходы и сметная прибыль и выводится результат.

Переключатель Применять индексы к СМР позволяет применить один индекс к общей стоимости СМР по позиции сметы после начисления накладных расходов и сметной прибыли. В этом случае применение индексов отображается в итогах сметы – предварительно группируется и суммируется стоимость позиций с одинаковыми коэффициентами к итогам и нормами НР и СП, далее рассчитываются коэффициенты к итогам, накладные расходы и сметная прибыль, после чего применяется индекс и выводится результат.

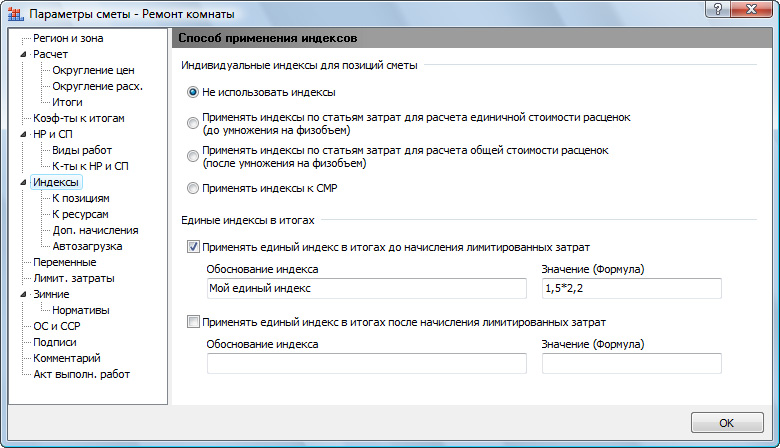

Флажок Применять единый индекс в итогах до начисления лимитированных затрат позволяет применить единый индекс для всей сметы до начисления лимитированных затрат. Значение индекса может быть введено в виде формулы.

Флажок Применять единый индекс в итогах после начисления лимитированных затрат позволяет применить единый индекс для всей сметы после начисления лимитированных затрат. Значение индекса может быть введено в виде формулы.

- Установите переключатель Применять индексы по статьям затрат для расчета единичной стоимости расценок (до умножения на физобъем).

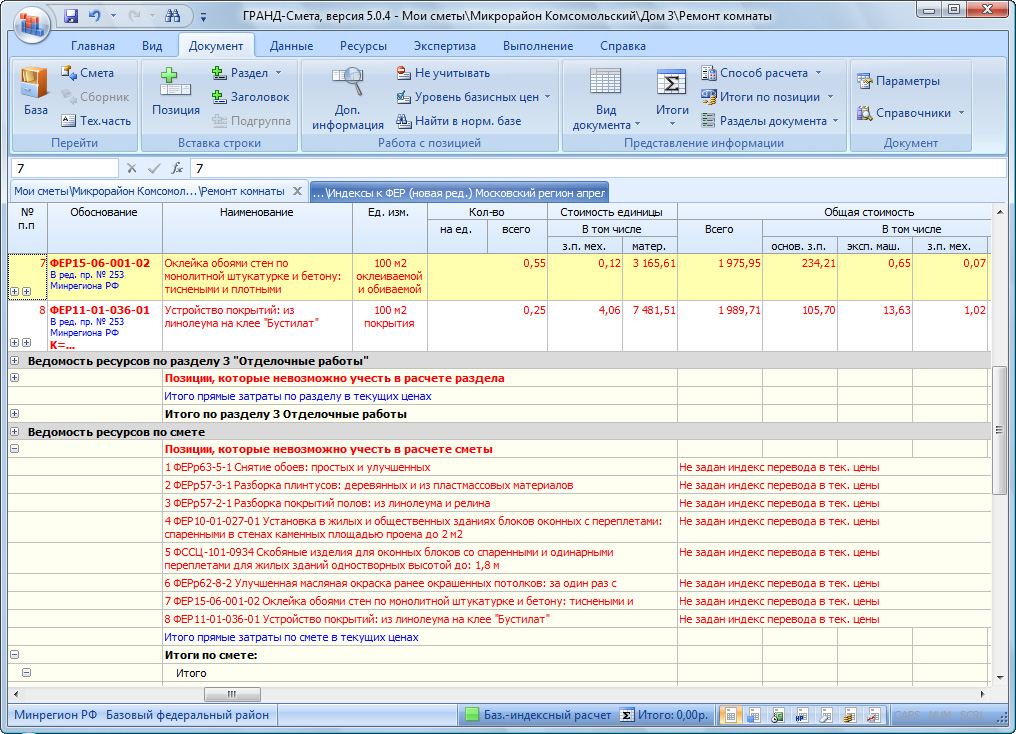

- Нажмите кнопку OK. Окно Параметры сметы закроется, позиции сметы изменят цвет на красный и перед итогом по смете появится строка Позиции, которые невозможно учесть в расчете сметы (рис. 2).

Для пересчета стоимости позиций сметы в текущие цены нужно применить ин-дексы. Индекс может быть назначен для одной позиции или группы позиций вручную, либо выбран программой из сборника индексов автоматически при совпадении кода индекса и обоснования позиции.

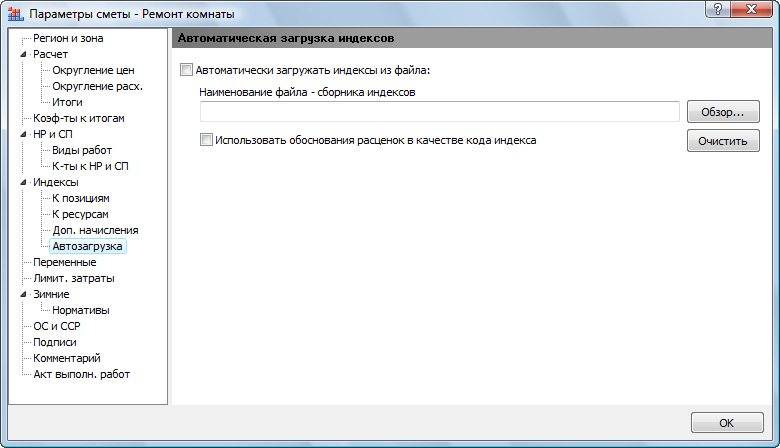

Произведем автоматическое назначение индексов для позиций сметы. Для авто-матической привязки индексов необходимо указать параметры автозагрузки и имя файла – сборника индексов. Чтобы привязка индексов производилась в мо-мент ввода позиций в смету, необходимо настройку параметров автозагрузки производить до начала добавления позиций. Тогда одновременно с вводом позиции в смету будет производиться автоматическое назначение индексов по обоснованию расценки, совпадающему с кодом индекса.

- Нажмите кнопку Параметры на вкладке Документ. На экране откроется окно Параметры сметы.

- Выберите закладку Автозагрузка (рис. 4).

Покажем, как выбранный сборник индексов будет использоваться при автоматической привязке индексов в процессе ввода новых позиций.

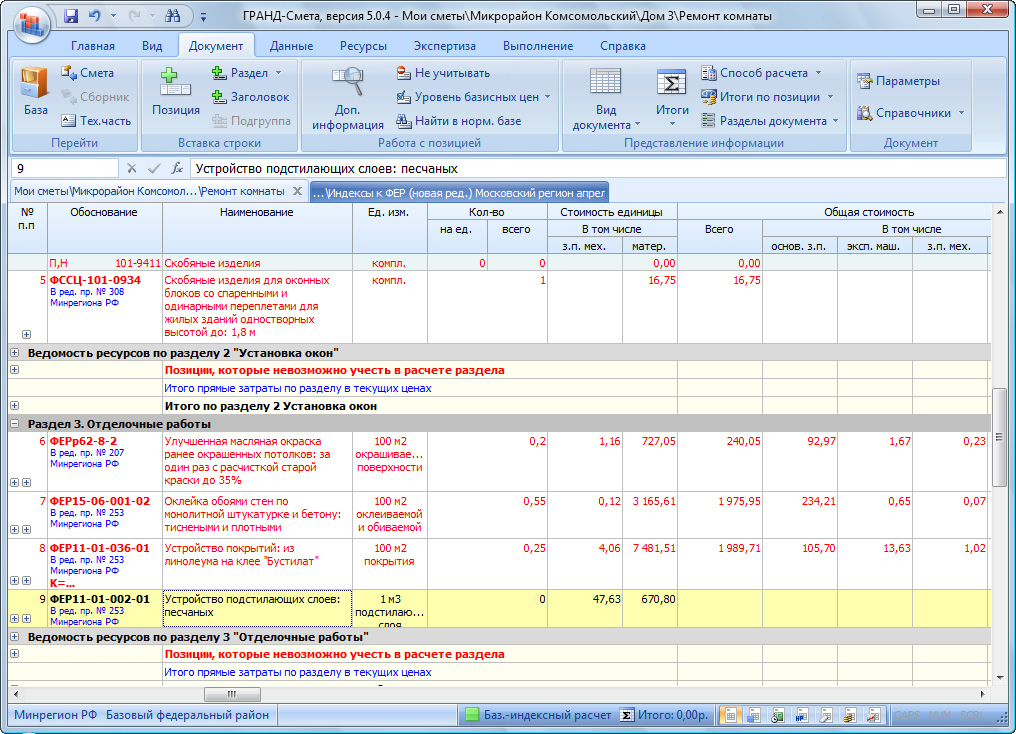

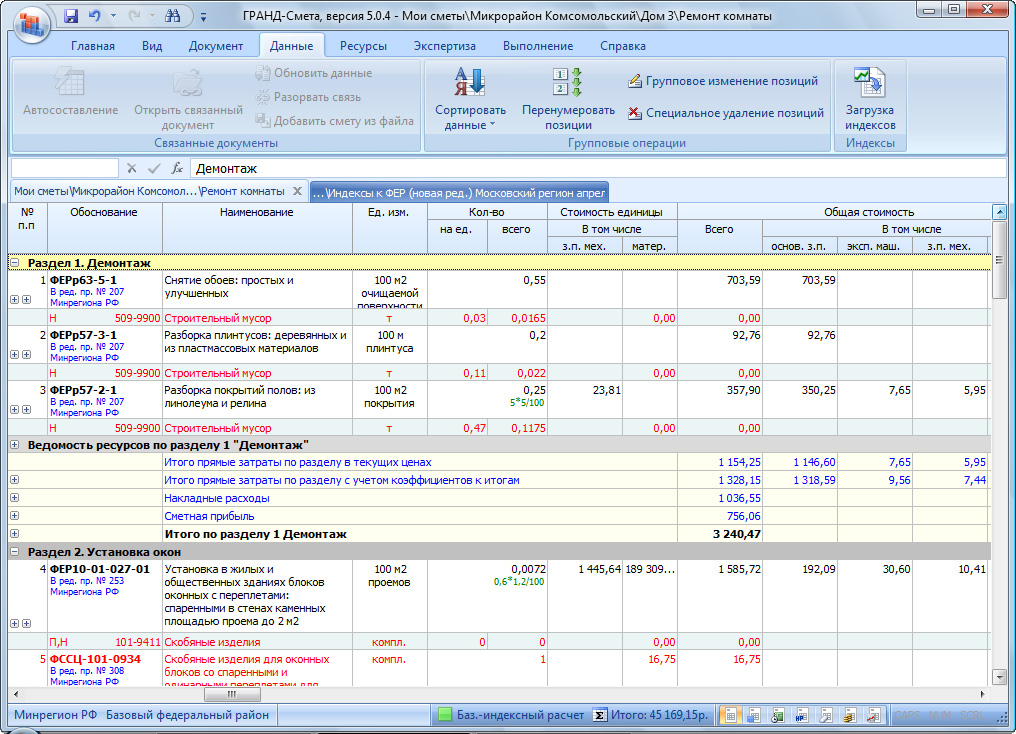

Добавьте в смету новую позицию ФЕР11-01-002-01 (рис. 6).

Обратите внимание, что в добавленной позиции 9 черный цвет текста. Это означает, что индексы к данной позиции применились автоматически.

Чтобы применить индексы к готовой смете, выполните следующие шаги:

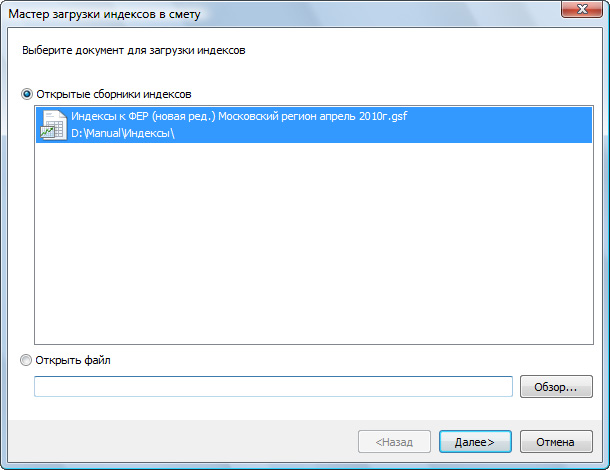

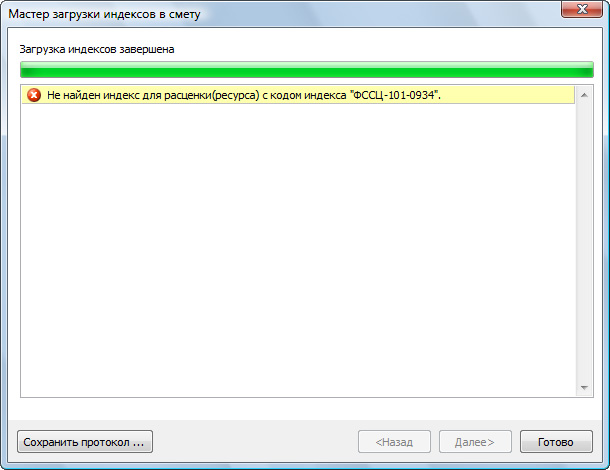

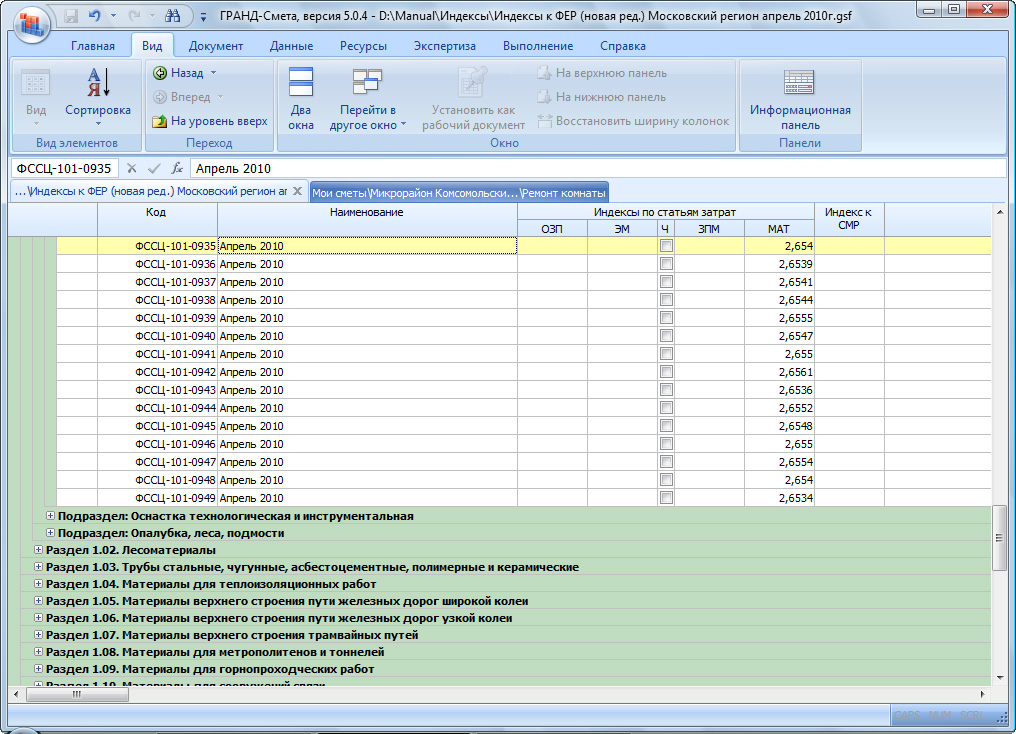

- Нажмите кнопку Загрузка индексов на вкладке Данные. На экране появится окно Мастера загрузки индексов (рис. 8).

- Если нужный сборник индексов уже открыт для просмотра, то в перечне Открытых сборников индексов щелкните мышью на соответствующем файле. В противном случае откройте нужный файл с помощью кнопки Обзор.

Нажмите кнопку Далее. На экране появится завершающее окно мастера с протоколом загрузки, в котором отображается информация обо всех позициях сметы, индекс для которых не найден (рис. 10).

С помощью кнопки Сохранить протокол этот протокол сохраняется на диске в виде текстового файла.

Все позиции сметы, кроме позиции с номером 5, теперь отображаются черным цветом (рис. 11). Это означает, что только для позиции 5 с обоснованием ФССЦ-101-0934 не найден индекс в выбранном файле – сборнике индексов. Для остальных позиций индексы применились. У вас ненайденные индексы могут быть другими.

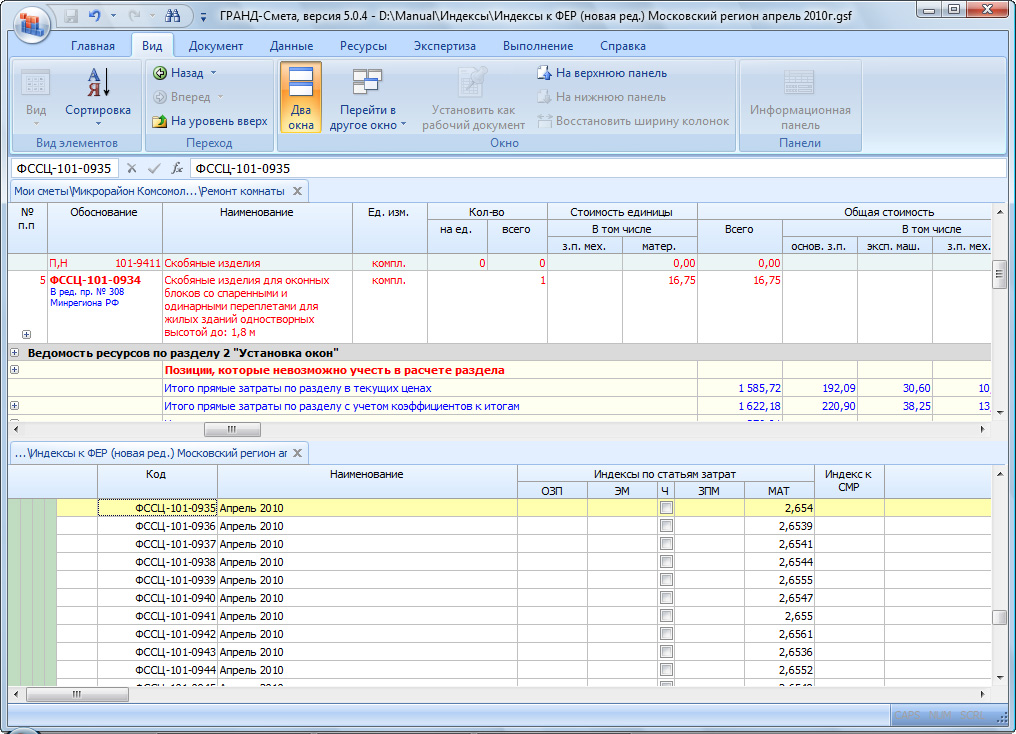

Для позиции сметы с обоснованием ФССЦ-101-0934 вручную выберем индекс из файла – сборника индексов для ресурсов.

-

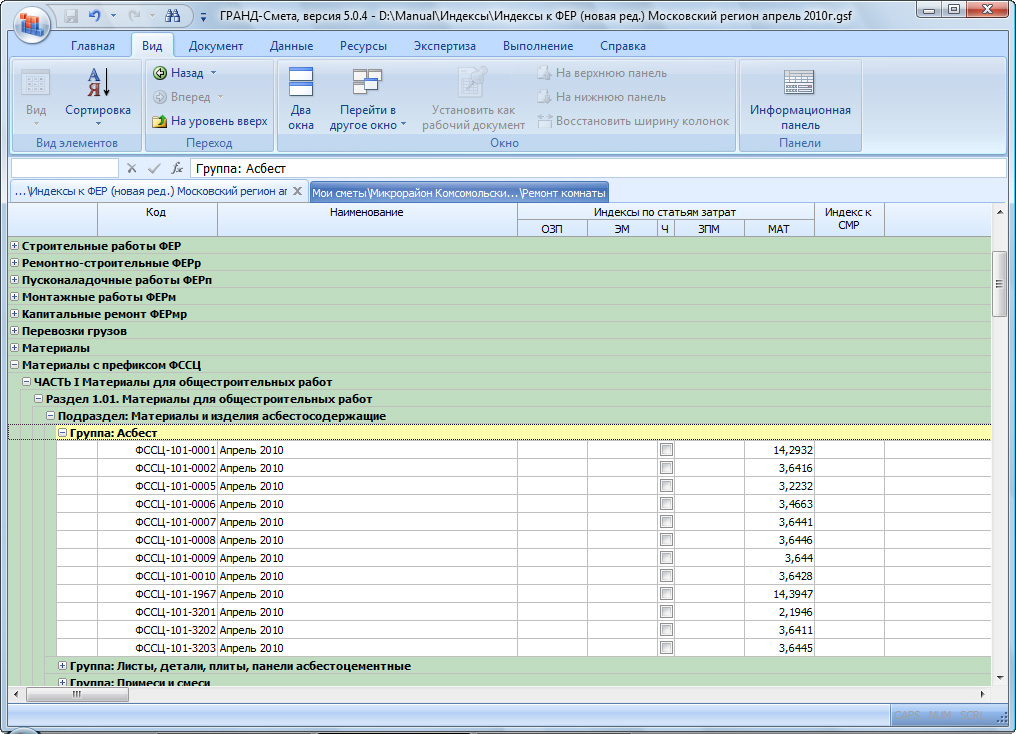

Откройте файл с индексами на материалы (рис. 12).

Не отпуская левую кнопку мыши, переместите указатель мыши к позиции 5 нашей сметы.

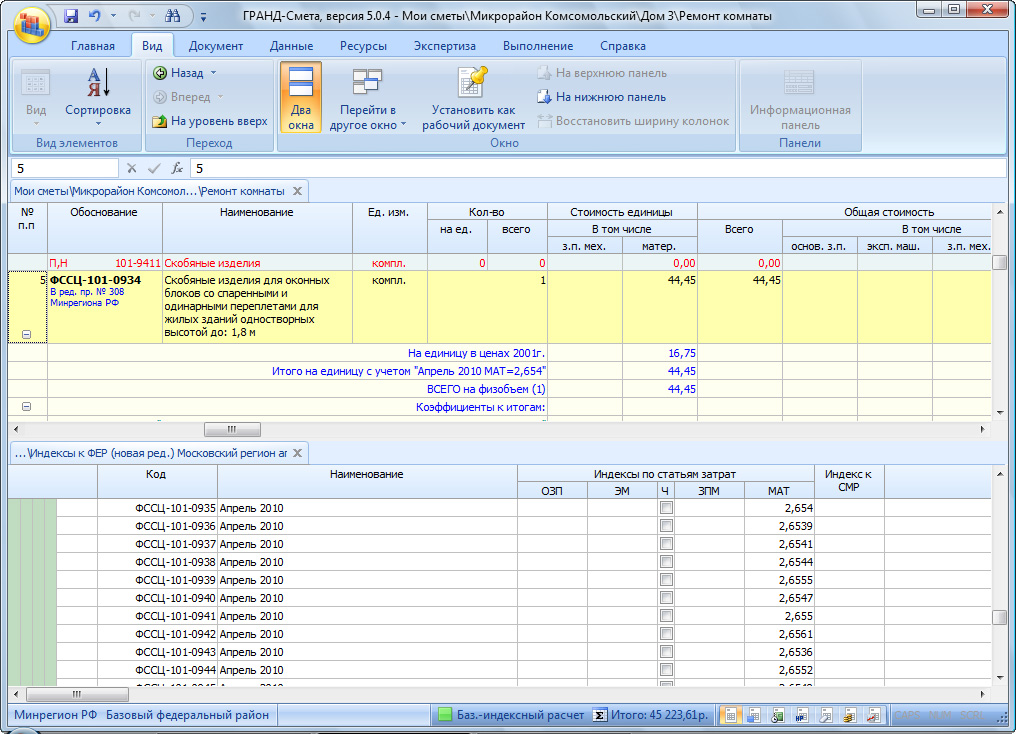

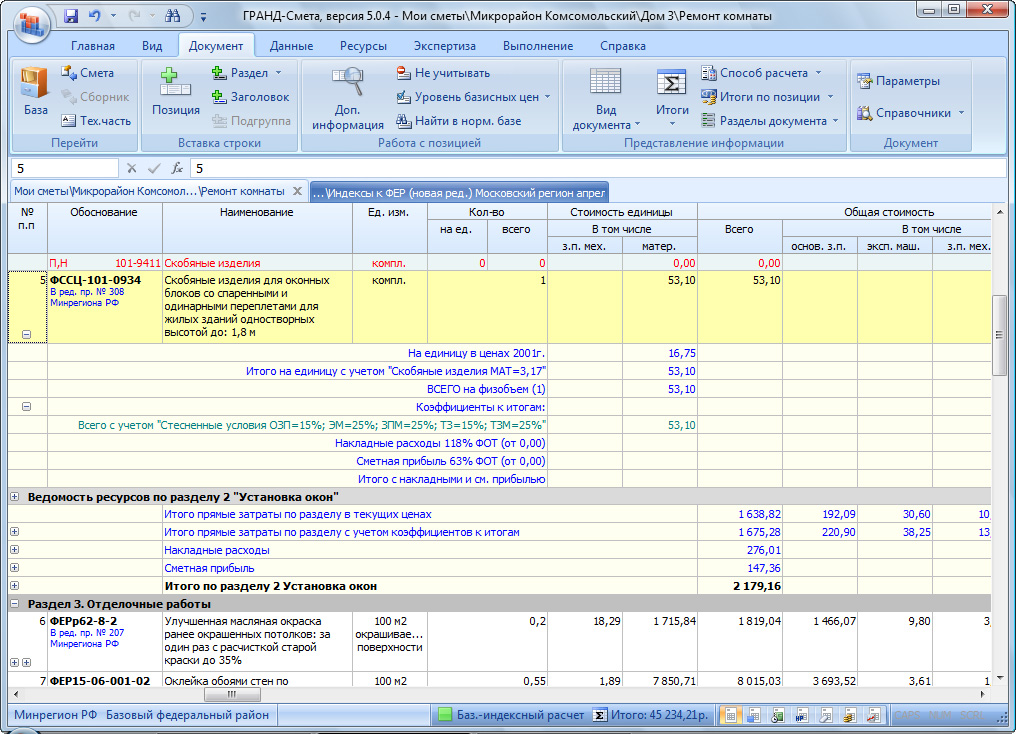

Индекс для позиции применен, и цвет строки позиции изменился на черный.

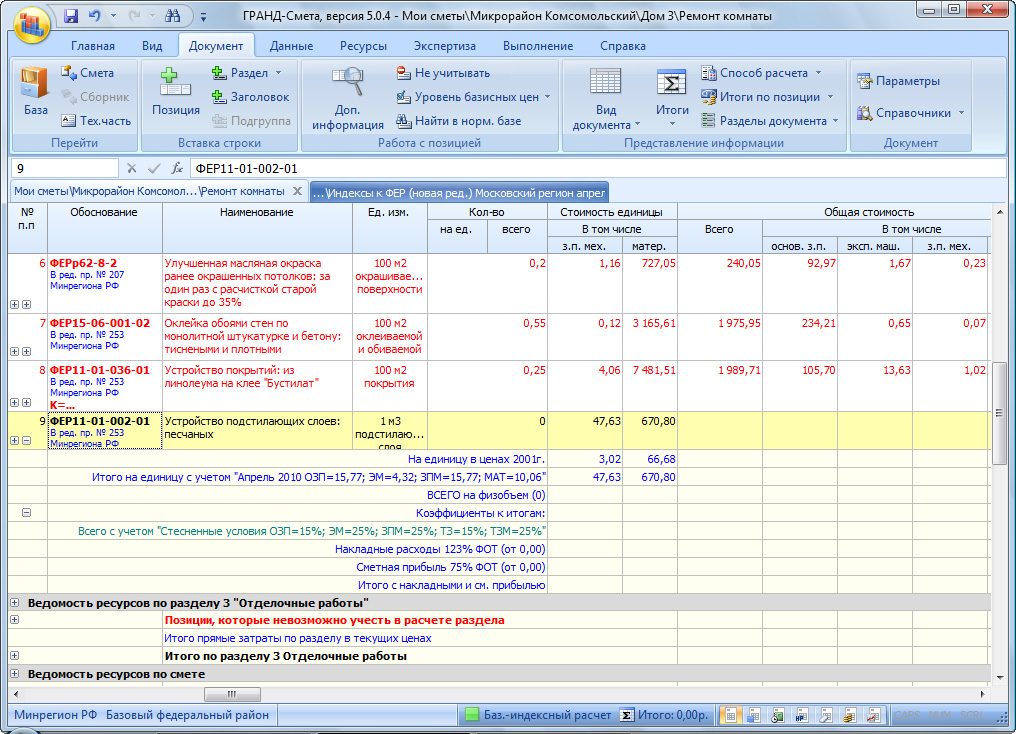

Обратите внимание на то, что под позицией в расшифровке стоимости появилась строка Итого на единицу с учетом индекса и в стоимости позиции появились расчетные величины с учетом индекса пересчета.

- Нажмите кнопку Два окна на вкладке Вид для перехода в однооконный режим.

Назначим теперь индекс для позиции 5 другим способом, создав вручную новый индекс. Для этого:

- Нажмите кнопку Параметры на вкладке Документ, чтобы открыть окно Параметры сметы.

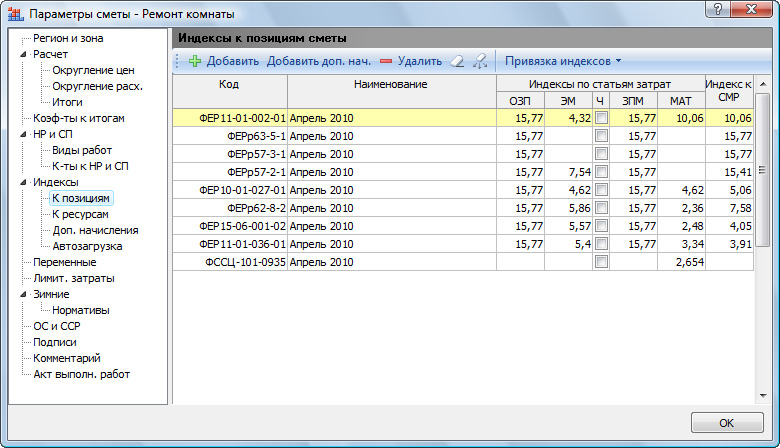

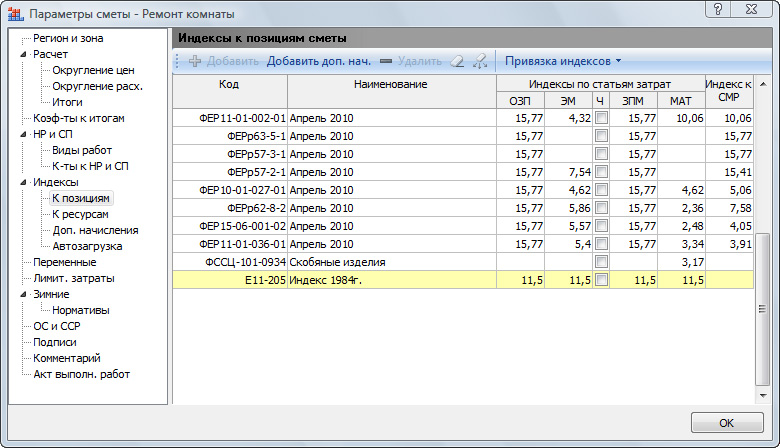

- Выберите закладку К позициям. На закладке представлен перечень индексов, которые были назначены к позициям сметы (рис. 17).

В данном окне доступны следующие операции работы с индексами: добавить индекс (кнопка Добавить), добавить дополнительное начисление (кнопка Добавить доп. нач.), удалить элемент (кнопка Удалить), удалить все индексы (кнопка ), удалить из списка элементы, которые не используются в расчете сметы (кнопка ).

- Удалите индекс с кодом ФССЦ-101-0935 с помощью кнопки Удалить.

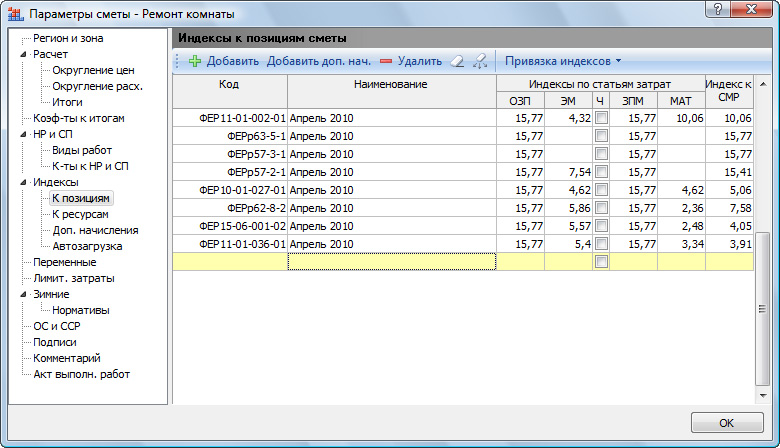

- Нажмите кнопку Добавить. Появится новая строка (рис. 18).

Изменим способ применения индексов в смете.

- Выберите закладку Индексы в окне Параметры.

- Установите переключатель Применять индексы по статьям затрат для расчета общей стоимости расценок (после умножения на физобъем). Теперь в позиции выводится стоимость единицы в базисном уровне цен, далее производится умножение на объем работ, рассчитывается общая стоимость позиции в базисном уровне цен, и только после этого применяются индексы пересчета (рис. 21).

Применим единый индекс в итогах сметы.

- В окне Параметры сметы выберите закладку Индексы.

- Установите переключатель Не использовать индексы, чтобы при расчете сметы не использовались индивидуальные индексы для позиций сметы.

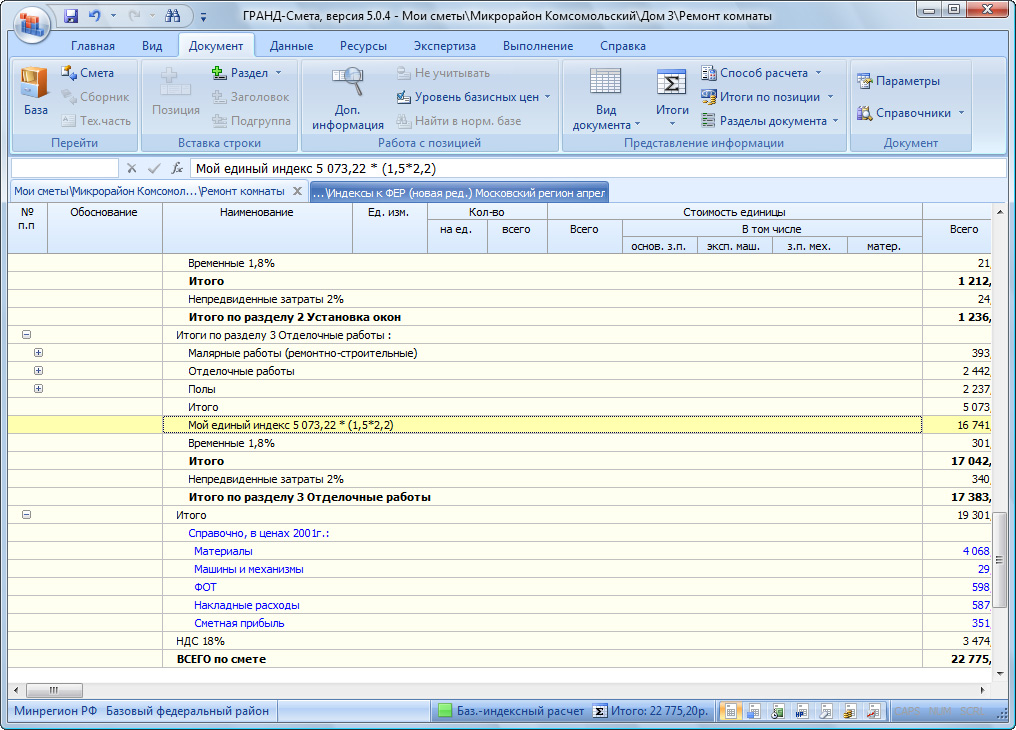

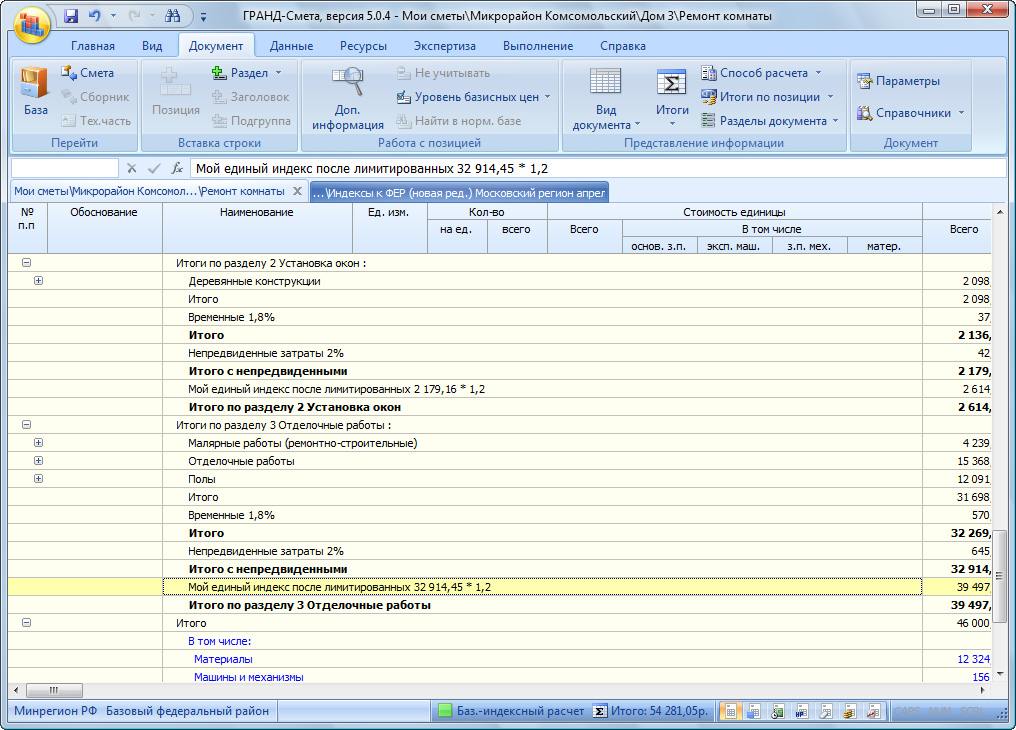

Установите флажок Применять единый индекс в итогах до начисления лимитированных затрат.

Единый индекс может быть также учтен как дополнительный индекс к уже примененным индивидуальным индексам для позиций сметы.

Обратите внимание, что в итогах сметы внизу документа единый индекс применяется до начисления лимитированных затрат (рис. 23).

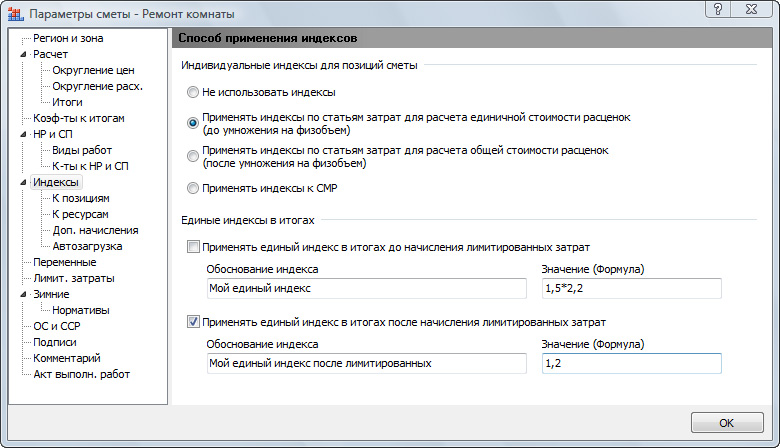

Теперь применим единый индекс в итогах сметы после начисления лимитированных затрат. Причем данный индекс будет дополнительным к индивидуальным индексам по статьям затрат для позиций сметы.

- В окне Параметры сметы выберите закладку Индексы.

- Установите переключатель Применять индексы по статьям затрат для расчета единичной стоимости расценок (до умножения на физобъем).

- Сбросьте флажок Применять единый индекс в итогах до начисления лимитированных затрат.

- Установите флажок Применять единый индекс в итогах после начисления лимитированных затрат.

- В поле Обоснование индекса ниже установленного флажка введите название индекса Мой единый индекс после лимитированных.

- В поле Значение (Формула) введите значение индекса 1,2 (рис. 24).

Этот индекс применяется после начисления лимитированных затрат как дополнительный индекс к уже примененным индивидуальным индексам по статьям затрат для позиций сметы (рис. 25).

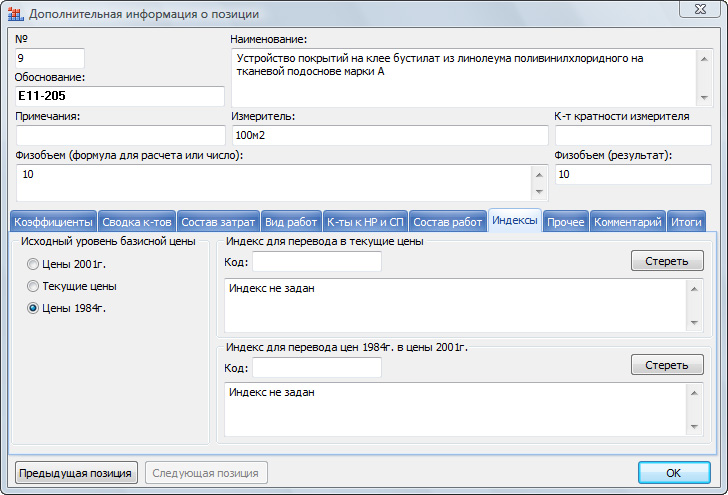

Покажем, как в позиции сметы перейти от уровня цен 1984 года в уровень цен 2001 года.

- В окне Параметры сметы выберите закладку Индексы.

- Установите переключатель Не использовать индексы, чтобы при расчете сметы не использовались индивидуальные индексы пересчета в текущие цены для позиций сметы.

- Выберите базу 1984 г.

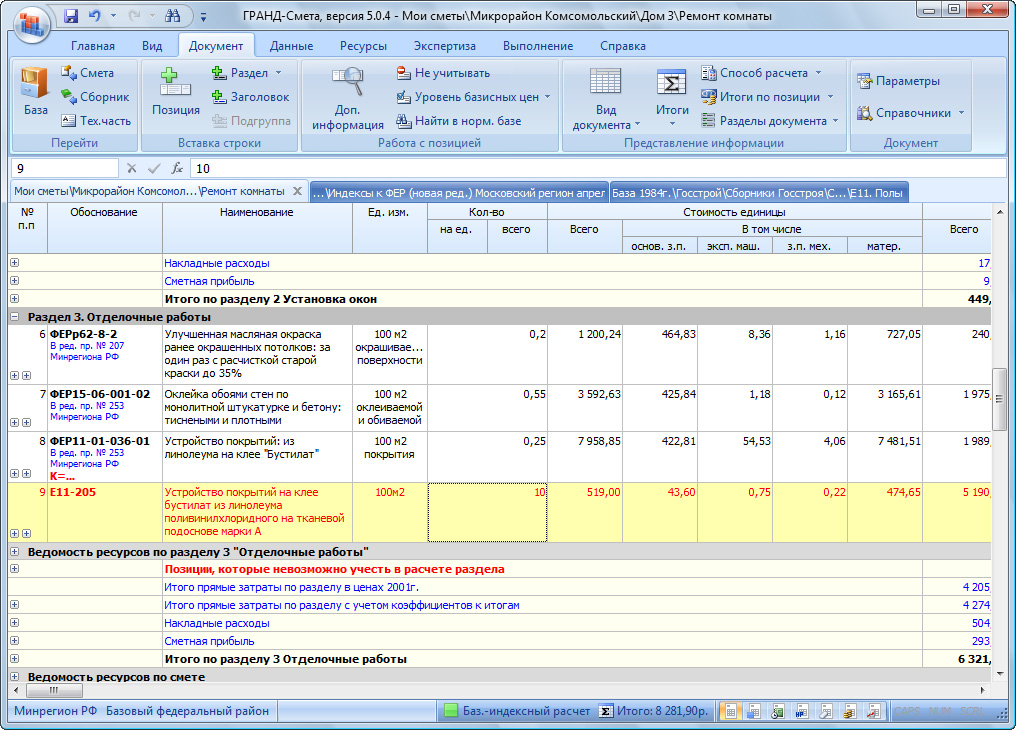

- Добавьте в смету позицию с обоснованием Е11-205 и введите объем 10 (рис. 26).

Добавленную позицию невозможно учесть в расчете, так как в смете для расчета в базисных ценах задан уровень цен 2001 года. В конце сметы будет выделена красная строка Позиции, которые невозможно учесть в расчете сметы.

-

Щелкните мышью на значке слева от строки Позиции, которые невозможно учесть в расчете сметы. В нижней строке появится текст Не задан корр. индекс 1984-2001 (рис. 27).

Если для позиций сметы установлено использование индивидуальных индексов пересчета в текущие цены, то позицию бывает невозможно учесть в расчете из-за того, что Не задан индекс перевода в тек. цены. В этом случае необходимо применить индекс любым из описанных выше способов.

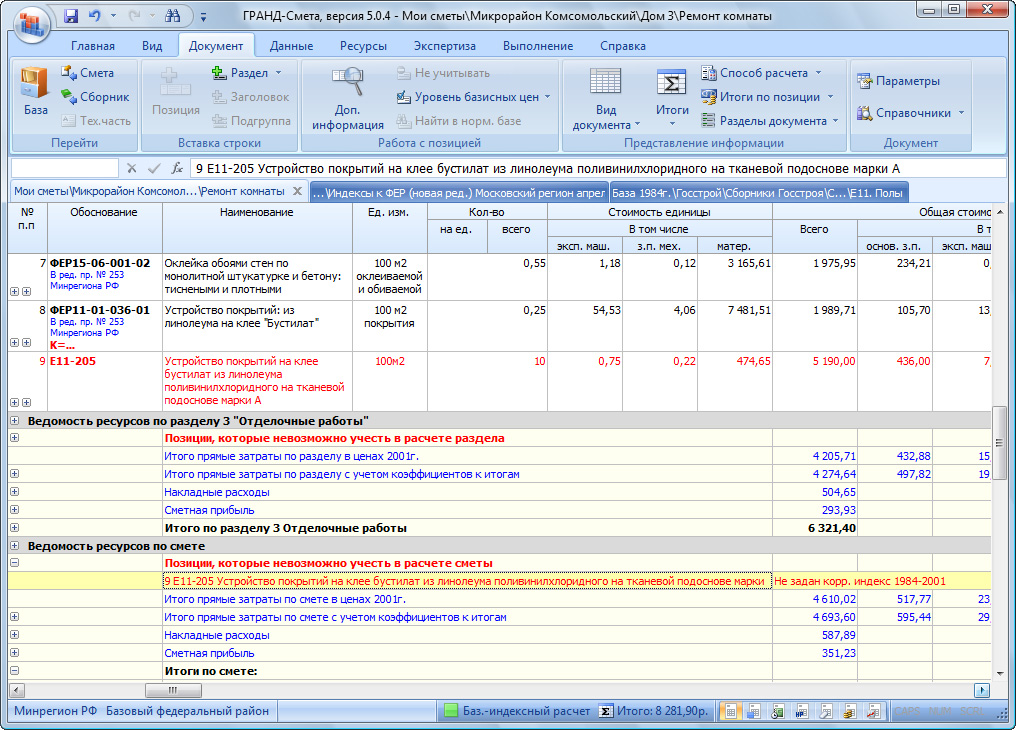

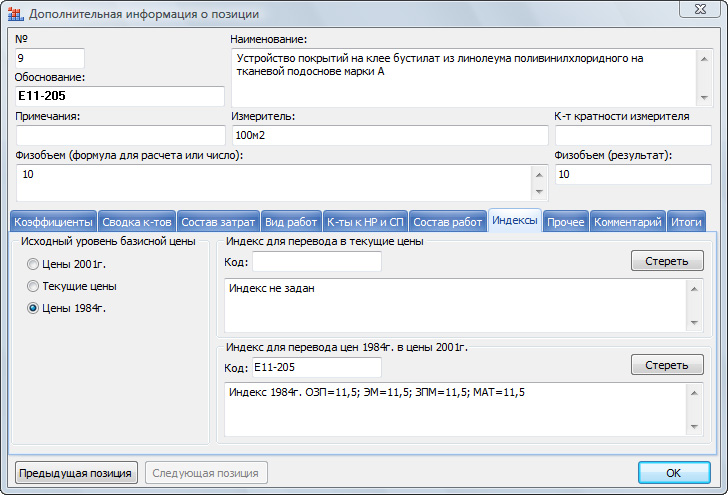

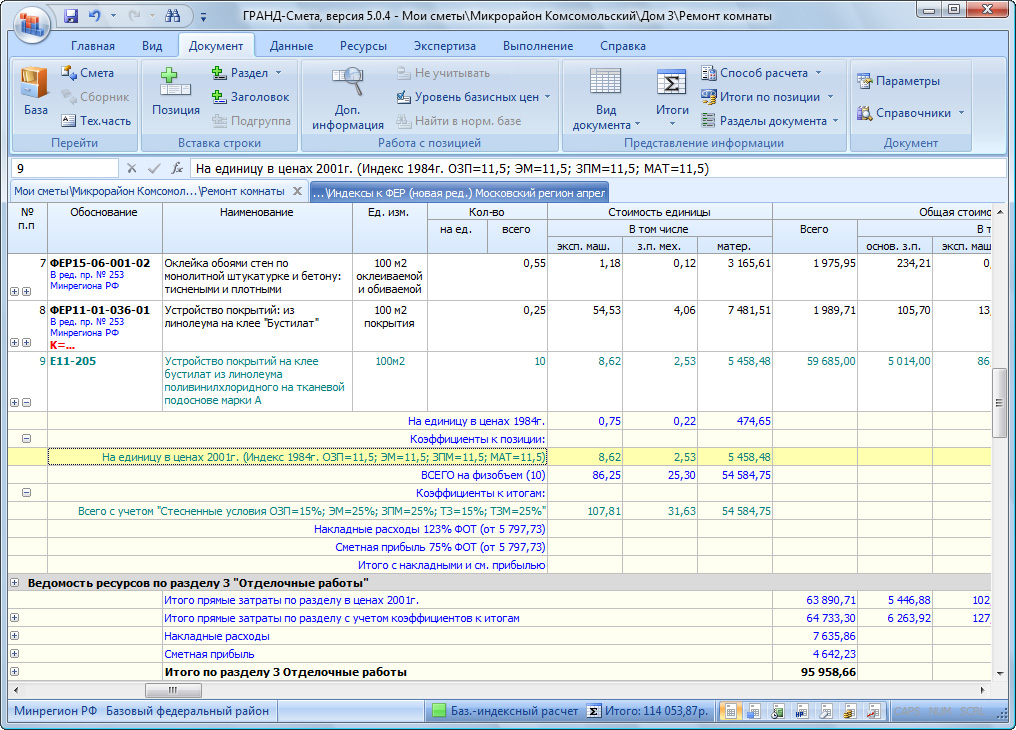

Итак, позицию 9 нужно пересчитать от уровня цен 1984 года в уровень цен 2001 года. Для этого:

- Откройте окно Параметры сметы и выберите закладку Индексы к позициям.

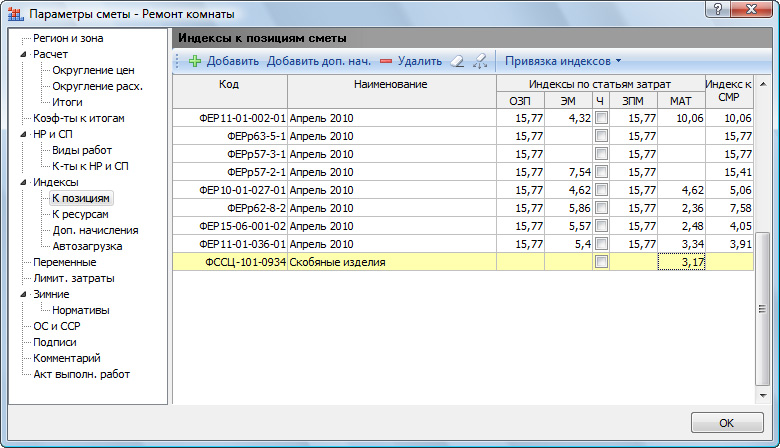

- Введите вручную индекс с кодом Е11-205, наименованием Индекс 1984г. и значениями по элементам прямых затрат 11,5 (рис. 28).

Возможно включение в смету позиции сразу в текущем уровне цен, которая не требует индексации. Для этого достаточно в нужной позиции правой кнопкой мыши вызвать контекстное меню и выбрать команду Уровень базисных цен позиции > Текущие цены. Позиция будет выделена синим цветом, и индексы к ней применяться не будут.

Источник: grandsmeta82.ru

МДС 81-9.2000 Методические рекомендации по использованию текущих и прогнозных индексов стоимости при составлении сметной документации, определении свободных (договорных) цен на строительную продукцию и расчетах за выполненные работы

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

ПО ИСПОЛЬЗОВАНИЮ ТЕКУЩИХ И ПРОГНОЗНЫХ ИНДЕКСОВ СТОИМОСТИ ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ, ОПРЕДЕЛЕНИИ СВОБОДНЫХ (ДОГОВОРНЫХ) ЦЕН НА СТРОИТЕЛЬНУЮ ПРОДУКЦИЮ И РАСЧЕТАХ ЗА ВЫПОЛНЕННЫЕ РАБОТЫ

МДС 81-9.2000

Настоящие Методические рекомендации определяют порядок использования текущих и прогнозных индексов стоимости при составлении расчетов и смет, формировании свободных (договорных) цен на строительную продукцию и расчет за выполненные работы между участниками инвестиционного процесса, осуществляющими строительство на территории Российской Федерации. В них учтены положения, получившие отражение в методических документах, выпущенных Минстроем России в 1992 г., а также опыт, накопленный в 1991 — 1993 гг. при регистрации текущих цен на применяемые в строительстве ресурсы, разработке и применении различных видов индексов. Они корреспондируются с разработанным «Примерным положением о региональном центре по ценообразованию в строительстве в республиках, входящих в состав Российской Федерации, в краях, областях, городах Москве и Санкт-Петербурге» (письмо Госстроя России от 31.03.93 № 12-6/74).

Методы определения стоимости строительства, приведенные в настоящих Методических рекомендациях, на равноправной основе могут применяться наряду с другими методами как на ранних стадиях разработки документации для строительства (ТЭО инвестиций, проект и эскизный проект), так и при составлении смет при разработке рабочей документации, а также при расчетах за выполненные работы между участниками строительства.

РАЗРАБОТАНЫ Главным управлением ценообразования сметных норм и расхода строительных материалов (Главценообразованием) Госстроя России (инженеры Л. Н. Крылов, В. И. Кузнецов, В. А. Степанов, Н. М. Степченкова) и Центральным научно-исследовательским институтом экономики и управления строительством (ЦНИИЭУС) Госстроя России (канд. техн. наук В. М. Дидковский — научный руководитель работы, канд. экон. наук Т. Л. Зиначева, инженеры Л. А. Саватеев, Л. А. Семенова и др.).

Предназначены для широкого круга специалистов.

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

по использованию текущих и прогнозных индексов стоимости при составлении сметной документации, определении свободных (договорных) цен на строительную продукцию и расчетах за выполненные работы

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Индексы стоимости (цен, затрат) в строительстве представляют собой отношения текущих (прогнозных) стоимостных показателей к базисным стоимостным показателям на сопоставимые по номенклатуре и структуре ресурсы, наборы ресурсов или ресурсно-технологические модели строительной продукции, а также ее отдельных калькуляционных составляющих * . Они выражаются в безразмерных величинах, как правило, не более чем с двумя значащими цифрами после запятой.

* Ресурсно-технологическая модель (РТМ) на продукцию капитального строительства в целом или на ее отдельные составляющие представляет собой унифицированный набор ресурсов, характеризующий базисный уровень затрат материалов, изделий, конструкций, строительных машин, энергоресурсов, транспорта, труда работников строительства и др.

РТМ могут быть отраслевыми (подотраслевыми), по видам зданий (сооружений), видам работ и конструктивным элементам, по отдельным калькуляционным элементам и видам затрат.

Отраслевая РТМ на соответствующий вид строительной продукции представляет собой набор ресурсов, характеризующий затраты на производство работ при возведении комплекса объектов соответствующей отрасли, исходными данными которых являются объекты-представители, отобранные министерствами и ведомствами в качестве базовых для исчисления индексов изменения стоимости строительно-монтажных работ в связи с введением в действие с 1 января 1991 г. новой сметно-нормативной базы.

1.2. В зависимости от принимаемой нормативной базы индексы могут устанавливаться по отношению к:

сметным ценам, введенным в действие с 1 января 1984 г.;

сметным ценам, введенным в действие с 1 января 1991 г.;

текущим ценам предшествующего периода.

1.3. Для определения стоимости строительства на различных стадиях инвестиционного процесса в текущем (прогнозном) уровне цен рекомендуется использовать систему текущих и прогнозных индексов, дифференцированную по элементам технологической структуры капитальных вложений и по уровням укрупнения строительной продукции. Эта система индексов приведена в табл. 1.

1.4. Текущие индексы стоимостных показателей могут формироваться на основе данных статистической отчетности, материалов первичного бухгалтерского учета, а также результатов специального статистического наблюдения, организованного региональными центрами по ценообразованию в строительстве самостоятельно или совместно с органами статистики.

СИСТЕМА ТЕКУЩИХ И ПРОГНОЗНЫХ ИНДЕКСОВ СТОИМОСТНЫХ ПОКАЗАТЕЛЕЙ В СТРОИТЕЛЬСТВЕ

Уровни укрупнения строительной продукции, условные обозначения индексов

в том числе по элементам технологии и структуры на

оборудование, мебель, инвентарь

1. Капитальное строительство в целом

2. Отрасли, подотрасли, предприятия, здания, сооружения (в том числе временные)

3. Виды строительных работ (Иср i )

4. Виды монтажных работ (Имр i )

5. Виды технологического оборудования, мебели и инвентаря (И oi )

6. Виды прочих затрат (Из i )

7. Экономические элементы стоимости (отдельные калькуляционные статьи затрат):

Материальные затраты, всего (Имз)

в том числе по классификационным группам материалов, конструкций и изделий, энергетических ресурсов, транспортных услуг (Имз i )

Эксплуатация строительных машин и механизмов, всего (Иэм)

в том числе по классификационным группам (Иэм i )

Отчисления на социальные нужды (Исн)

Амортизационные отчисления (Иа)

Другие затраты в себестоимости (Идз)

Накладные расходы в строительстве (Инр)

Дополнительные затраты при производстве работ в зимнее время (Изу)

9. Затраты на проектные и изыскательские работы (Ипир)

на проектные работы (Ип)

на изыскательские работы (Ии)

Прогнозные индексы цен рекомендуется разрабатывать на основе:

математической обработки показателей динамики индексов цен за предшествующие кварталы или месяцы;

количественной оценки влияния степени изменения воздействия ранее действовавших факторов инфляции и, прежде всего, роста регулируемых цен на энергоносители, а также факторов, влияние которых проявится впервые в планируемом периоде;

количественной оценки воздействия на уровень цен антиинфляционных мероприятий и мер по регулированию цен, осуществляемых федеральными органами, местными администрациями субъектов Российской Федерации с участием региональных центров по ценообразованию в строительстве, инвесторами и подрядными организациями.

1.5. При выполнении расчетов индексов, включая подбор ресурсно-технологических моделей, проведение в базовых строительно-монтажных и других организациях регистрации текущих цен по унифицированным группам материалов, удельных показателей величины оплаты труда, накладных расходов, сметной прибыли и других затрат, рекомендуется использовать следующие методические документы:

«Основные положения расчета индексов цен по капитальным вложениям и элементам их технологической структуры» (выпущенные 15.05.91 * );

«Методика расчета средних сметных цен местных материальных ресурсов-представителей», (ЦНИИЭУС, 1992);

«Методические рекомендации о порядке регистрации цен в строительстве и представления отчетов об итогах регистрации» (ЦНИИЭУС, 1992);

«Коэффициенты перевода натуральных объемов поставок по группам материалов, конструкций и изделий к приведенным объемам при регистрации цен по унифицированным группам материальных ресурсов» (ЦНИИЭУС, 1992).

При расчетах индексов в качестве ресурсных моделей могут также использоваться:

укрупненные показатели базисной стоимости (УПБС);

укрупненные показатели стоимости строительства (УПСС);

прейскуранты на строительство зданий и сооружений;

укрупненные показатели стоимости на градостроительные комплексы;

информационные блоки данных по запроектированным объектам;

другая ресурсно-сметная документация.

При использовании указанных нормативных данных и другой документации необходимо выделять их ресурсную часть в виде перечней:

материалов, изделий и конструкций по унифицированной номенклатуре, на основе которой в регионе осуществляется регистрация цен, энергетических ресурсов и транспортных услуг;

технологического оборудования, мебели и инвентаря;

других элементов калькуляционных статей затрат на строительную продукцию.

* Уточняются в течение 1993 — 1994 гг. с учетом опыта их практического применения для различных условий осуществления строительства.

1.6. При регистрации текущих цен на ресурсы, потребляемые в строительстве, и показателей деятельности подрядных строительно-монтажных организаций, необходимых для расчета индексов цен на строительные и монтажные работы, рекомендуется проводить анализ исходных данных с целью выявления и устранения при расчете индексов неоправданно завышенных цен на продукцию и услуги предприятий-изготовителей промышленной продукции, транспортных, посреднических и строительно-монтажных организаций и, в частности:

сопоставлять отпускные цены на продукцию местных предприятий — изготовителей материалов, конструкций и изделий с отпускными ценами на аналогичную продукцию, производимую другими предприятиями данного и соседних регионов;

требовать от организаций — поставщиков промышленной продукции обязательного указания в товарно-платежных документах величины свободной (отпускной) цены предприятия-изготовителя, его наименования и даты производства в соответствии с п. 4.8 «Временного положения о порядке применения свободных (рыночных) цен и тарифов на продукцию производственно-технического назначения, товары народного потребления и услуги», утвержденного Министерством экономики и финансов РСФСР 23.12.91 № Р-339;

сравнивать фактическую цену поставщика (с учетом его затрат на транспорт этой продукции), по которой она была приобретена подрядной организацией, с отпускной ценой предприятия-изготовителя, и в случае превышения первой цены над второй более чем в 1,25 раза (с учетом налога на добавленную стоимость), исключать эту информацию из базы для расчета индексов цен на строительные и монтажные работы;

сопоставлять расценки на эксплуатацию строительных машин и тарифы на транспортные услуги, устанавливаемые конкретными трестами и управлениями механизации, транспортными предприятиями, с расценками и тарифами аналогичных предприятий в данном и близлежащих регионах и по предприятиям-монополистам выявлять причины необоснованного завышения расценок и тарифов путем анализа деклараций этих предприятий о повышении свободных цен;

не учитывать размер оплаты труда и прибыль, полученные за счет других сфер деятельности подрядных организаций, в составе уровня соответствующих показателей, предназначенных для расчета индекса цен на строительно-монтажные работы;

сопоставлять по возможности количество человеко-дней, отработанных рабочими на строительно-монтажных работах, с соответствующими нормативными трудозатратами и регистрировать текущий уровень оплаты труда, накладных расходов и прибыли на единицу нормативных затрат труда рабочих — строителей и механизаторов;

не допускать повторного учета налога на добавленную стоимость.

1.7. Основными источниками информации об индексах стоимостных показателей в капитальном строительстве являются:

ежеквартальные отчеты Госкомстата России «Индексы фактических цен по капитальным вложениям и отдельным элементам их технологической структуры по Российской Федерации в отраслевом разрезе», публикуемые в «Строительной газете», как правило, до 20-го числа месяца, следующего после отчетного квартала;

бюллетени Минстроя России, ежеквартально подготавливаемые Межрегиональным научно-методическим и учебно-консультационным центром ценообразования в строительстве (МЦЦС) ЦНИИЭУСа. В них содержатся сводные по Российской Федерации и в разрезе регионов квартальные индексы цен по группам основных материалов, оплате труда, накладным расходам, прибыли, видам строительно-монтажных работ, характерным видам строительной продукции;

региональные бюллетени, подготавливаемые региональными центрами по ценообразованию в строительстве (РЦЦС) и публикуемые на местах, которые содержат информацию об индексах цен для региона в целом и отдельных пунктов сосредоточенного строительства;

другие сведения об индексах цен, подготавливаемые заказчиками, строительно-монтажными и проектными организациями, а также сметно-консультационными фирмами.

1.8. Проведенная в 1992 — 1993 гг. работа по регистрации цен в отдельных регионах Российской Федерации на основе базовых строительно-монтажных организаций позволила получить динамические ряды индексов текущих цен на строительную продукцию. Результаты изменения текущего уровня стоимости строительно-монтажных работ приведены в прил. 1 к настоящим Методическим рекомендациям.

В качестве справочной информации в прил. 2 дана стоимость основных строительных материалов в I квартале 1993 г. по отдельным регионам Российской Федерации, а в прил. 3 — индексы текущего уровня цен по видам строительно-монтажных работ в среднем по Российской Федерации за период декабрь 1992 г. — февраль 1993 г.

2. ИСПОЛЬЗОВАНИЕ ТЕКУЩИХ И ПРОГНОЗНЫХ ИНДЕКСОВ ПРИ ВЫПОЛНЕНИИ ОБЩЕЭКОНОМИЧЕСКИХ, ПЛАНОВЫХ И СТАТИСТИЧЕСКИХ РАСЧЕТОВ

2.1. Индексы стоимостных показателей, приведенные в табл. 1, рекомендуется использовать на федеральном и региональных уровнях при определении стоимости строительства, выполнении общеэкономических, плановых и статистических расчетов, а также расчетов по конкретным объектам приватизации основных фондов и объектам незавершенного строительства в случаях:

приведения объемов капитальных вложений, исчисленных в базисном уровне цен, в уровень текущих (прогнозных) цен;

приведения объемов незавершенного строительства, исчисленных в соответствующих уровнях цен предшествующего периода, в уровень текущих цен заданного периода;

приведения объемов капитальных вложений, учтенных в текущих ценах, в сопоставимый уровень цен;

определения восстановительной стоимости основных производственных фондов.

2.1.1. Приведение объемов капитальных вложений, рассчитанных в базисном уровне цен, в уровень текущих (прогнозных) цен производится путем перемножения стоимости в базисном уровне цен по каждому из элементов технологической структуры капитальных вложений (стоимость строительно-монтажных работ, оборудования, прочие затраты) на соответствующий текущий (прогнозный) индекс по отрасли (подотрасли), виду строительной продукции с последующим суммированием итога по объему капитальных вложений (расчет рекомендуется выполнять в табличной форме). При этом в процессе индексации прочих затрат из стоимости их в базисном уровне исключается часть, подлежащая учету в фонде оплаты труда, в том числе:

надбавки к тарифным ставкам и окладам;

вознаграждение за выслугу лет;

выплаты, обусловленные районным регулированием оплаты труда;

надбавки за подвижной и разъездной характер работ, а также надбавки к зарплате при выполнении работ вахтовым методом;

суммы, выплачиваемые в размере тарифной ставки, оклады за дни в пути от места нахождения предприятия (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте;

оплата дополнительных отпусков;

оплата стоимости проезда к месту работы и обратно работникам предприятий, расположенных в районах Крайнего Севера, приравненных к ним местностях и в отдельных районах Дальнего Востока;

другие виды оплат, входящие в фонд оплаты труда.

При установлении прогнозных индексов по капитальным вложениям, финансируемым за счет средств федерального, местного и муниципального бюджетов, рекомендуется особое внимание обращать на реализацию мер по снижению темпов инфляции и регулированию цен, осуществляемых во исполнение решений законодательной и исполнительной власти, финансовых, банковских, антимонопольных служб и органов ценообразования, и в частности:

согласованным действиям по финансовой стабилизации и в области налоговой политики;

антимонопольным мероприятиям и действенному регулированию цен на основе анализа деклараций предприятий — изготовителей продукции, потребляемой в строительстве и транспортных организациях, в соответствии с пп. 4 — 5 постановления Госкомцен от 31.12.92 № 2 «Дополнение № 1 к Порядку по декларированию свободных цен и тарифов на продукцию производственно-технического назначения, товары народного потребления и услуги, проводимые (оказываемые) предприятиями — монополистами»;

освоению и широкомасштабному переходу в строительстве на систему подрядных торгов.

2.1.2. Приведение объемов незавершенного строительства, рассчитанных в соответствующих за предшествующий период уровнях цен, в уровень текущих цен заданного периода рекомендуется осуществлять в табличной форме по схеме, приведенной в табл. 2.

Наименование, период осуществления видов затрат, учтенных в соответствующем уровне цен

Стоимость в соответствующих уровнях цен за предшествующий период

Индекс к базисному уровню сметных цен, введенных 01.01.91

Индекс цен по работам (затратам) в заданном периоде по сравнению с базисным уровнем сметных цен

Стоимость в ценах заданного периода

размер, млн. или тыс. руб.

размер, млн. или тыс. руб.

1. Стоимость работ (затрат), выполненных (произведенных) до 01.01.91, приведенная к базисному уровню сметных цен (на 01.01.91)

2. Стоимость работ (затрат), выполненных (произведенных) до 01.01.91, учтенная в уровне текущих цен конкретного периода времени:

Итого общий объем незавершенного строительства в ценах заданного периода (например, в текущих ценах I кв. 1993 г.)

1. В примере — числа условные.

2. При приведении объемов незавершенного строительства в части прочих работ и затрат рекомендуется к индексу ввести понижающий региональный коэффициент, отражающий в общем объеме прочих работ и затрат долю, подлежащую учету в фонде оплаты труда (см. п. 2.1.1 к настоящим Методическим рекомендациям).

2.1.3. Приведение объемов капитальных вложений, учтенных в текущих ценах, в сопоставимый уровень цен (базисный уровень или в уровень задаваемого периода), рекомендуется осуществлять в табличной форме по схеме, приведенной в табл. 3.

Виды затрат и период их осуществления

Стоимость в текущем уровне цен

Индексы текущего уровня цен по сравнению с базисным уровнем цен или ценами заданного периода

Стоимость в сопоставимом уровне цен

размер, млн. или тыс. руб.

размер, млн. или тыс. руб.

I квартал 1993 г.

2. Строительные работы

3. Монтажные работы

4. Прочие работы и затраты

II квартал 1993 г.

2. Строительные работы

3. Монтажные работы

4. Прочие работы и затраты

Всего по 1993 г. (без НДС)

Всего по 1993 г. (с учетом НДС)

Примечания : 1. В примере — числа условные.

2. а — региональный коэффициент, определяющий долю прочих работ и затрат, перечисленных в п. 2.1.1 к настоящим Методическим рекомендациям, в общем объеме прочих работ и затрат по капитальным вложениям. Он рассчитывается путем анализа сводных сметных расчетов в базисном уровне цен по стройкам — представителям соответствующей отрасли (подотрасли), вида строительства. В данном примере принят условно в размере 0,3.

3. ИСПОЛЬЗОВАНИЕ ТЕКУЩИХ И ПРОГНОЗНЫХ ИНДЕКСОВ ЦЕН ПРИ СОСТАВЛЕНИИ СМЕТНОЙ ДОКУМЕНТАЦИИ ПО ЗАДАНИЮ ИНВЕСТОРА (заказчика)

3.1. По заданию инвестора (заказчика) определение стоимости строительства может производиться:

в составе ТЭО инвестиций с составлением сводного расчета стоимости строительства на основе объектных расчетов стоимости по отдельным зданиям и сооружениям;

в составе проекта (эскизного проекта) с составлением сводного сметного расчета стоимости строительства на основе объектных сметных расчетов (смет) по отдельным зданиям и сооружениям;

в составе рабочей документации с составлением объектных смет по отдельным зданиям и сооружениям и локальных смет по отдельным видам работ.

При этом предварительные расчеты стоимости предстоящего строительства (сводный расчет стоимости строительства или сводный сметный расчет) могут выполняться в различных уровнях цен:

в базисном уровне сметных цен, введенных в действие с 1 января 1991 г.;

в прогнозном уровне цен, предназначенном преимущественно для решения вопроса о целесообразности и финансовой возможности осуществления строительства;

в текущем уровне цен, сложившемся на момент определения стоимости строительства и предназначенном для подготовки тендерной документации и формирования свободных (договорных) цен на строительную продукцию.

3.2. Приведение стоимости в составе ТЭО инвестиций, определенной по сводному расчету стоимости строительства в базисных сметных ценах, в уровень прогнозных цен рекомендуется производить с использованием прогнозных отраслевых (подотраслевых) и объектных индексов, указанных в п. 2 табл. 1, по схеме, приведенной в табл. 4.

3.3. Приведение сметной стоимости в составе проекта (эскизного проекта), определенной по сводному сметному расчету стоимости строительства в базисных сметных ценах, в уровень прогнозных цен рекомендуется производить по схеме, аналогичной приведенной в табл. 4, но с более детальным разделением объемов капитальных вложений (по главам, объектам) и дифференциацией периода осуществления работ и затрат по кварталам (месяцам).

3.4. При установлении инвестором прогнозных индексов цен для использования их при оценке объема капитальных вложений по конкретному объекту строительства наряду с общими факторами, перечисленными в пп. 1.6 и 2.1.1 , рекомендуется дополнительно учитывать возможности снижения затрат за счет:

организации службы наблюдения за ценами, анализа цен на оборудование и другую промышленную продукцию и оптимизации на этой основе выбора поставщиков этой продукции;

определения правильной стратегии и эффективного проведения подрядных торгов;

выбора по согласованию с подрядчиком формы контракта (вида договорной цены на строительную продукцию), стимулирующей подрядчиков к снижению затрат в процессе строительства (твердой цены на строительство небольших объектов, скользящей цены с использованием региональных индексов цен, устанавливаемых региональными центрами по ценообразованию в строительстве).

3.5. Приведение сметной стоимости в составе проекта (эскизного проекта), определенной по объектному сметному расчету в базисных сметных ценах, в уровень текущих (прогнозных) цен производится путем перемножения ее по каждой строке и по каждому из элементов технологической структуры капитальных вложений (стоимость строительных работ, монтажных работ, оборудования, прочие затраты) на соответствующий текущий (прогнозный) индекс по отрасли (подотрасли), виду работ с последующим суммированием общих итогов указанного сметного расчета по соответствующим графам. При этом рекомендуется составлять ведомость приведения по форме, аналогичной форме объектного сметного расчета (с добавлением против каждой графы, где указаны элементы технологической структуры капитальных вложений, графы для проставления соответствующего индекса).

В таком же порядке выполняется приведение к уровню текущих (прогнозных) цен и объектных смет в составе рабочей документации, составленных в базисных сметных ценах.

3.6. Приведение сметной стоимости в составе рабочей документации, определенной по локальной смете в базисных сметных ценах, в уровень текущих (прогнозных) цен производится путем перемножения итоговой суммы по каждому из разделов сметы (конструктивному элементу) на соответствующий индекс, разработанный на вид работ (конструктивный элемент), а также на оборудование (его вид), с последующим суммированием общего итога по смете. При этом может быть составлена ведомость приведения по форме, аналогичной форме локальной сметы, с добавлением между графами «Общая стоимость» (соответственно в базисном, текущем или прогнозном уровне цен) графы для проставления соответствующего индекса.

3.7. По решению пользователей (заказчика и подрядчика) локальные сметы в составе рабочей документации, составленные в базисных сметных ценах, могут быть приведены в уровень текущих (прогнозных) цен по следующей схеме. На основе имеющейся локальной сметы ее данные преобразовываются в ресурсную структуру в порядке, предусмотренном Методическими рекомендациями по составлению сметных расчетов (смет) на строительные и монтажные работы ресурсным методом, сообщенными письмом Минстроя России от 10.11.92 № БФ-926/12, т.е. разрабатывается по форме № 5 локальная ресурсная ведомость и составляется по форме № 4а локальная ресурсная смета, где количественные показатели, полученные в ресурсной структуре, расцениваются. При этом оценка может быть сделана в двух вариантах:

прямым умножением единичной стоимости как в базисном, так и в текущем (прогнозном) уровне на соответствующий ресурсный показатель;

в форме № 4а по гр. 8 попозиционно проставляются вместо прямых цен на ресурсы соответствующие текущие (прогнозные) индексы, рассчитанные по отношению к базисному уровню сметных цен, и общая сметная стоимость в текущем (прогнозном) уровне по гр. 9 получается как результат перемножения данных по гр. 7 на индексы, приведенные в гр. 8.

Источник: znaytovar.ru

Цепные и базисные индексы

Если известны данные за несколько периодов (больше двух), по ним может быть построен ряд (система) индексов: либо с постоянной для всех базой сравнения, либо с переменной.

Ряд индексов, каждый из которых рассчитан по отношению к предыдущему периоду, называют цепными индексами, а ряд индексов с постоянной базой сравнения — базисными.

В табл. 9.8 приведены в качестве примера цепные и базисные индивидуальные индексы цен и физического объема.

Цепные и базисные индивидуальные индексы

индивидуального индекса

Цепные индексы

Базисные индексы

Индекс физического объема

Между цепными и базисными индексами существует определенная взаимосвязь, что позволяет переходить от одних индексов к другим. Так, перемножая последовательно цепные индексы, можно получить базисные индексы, например:

В свою очередь, отношение двух последовательных базисных индексов дает цепной индекс, например:

Цепные и базисные индексы могут быть построены и для общих индексов. При этом последние могут иметь постоянные и переменные веса.

Если, например, известны данные по предприятию о выпуске q нескольких видов продукции (А, В, С и т.д.) и о ценахр на нее за четыре периода, то при вычислении цепных и базисных общих индексов физического объема и цен можно по-разному решать вопрос о весах (соизмерителях).

Так, при расчете цепных индексов физического объема по агрегатной формуле продукцию всех периодов можно оценить в одних и тех же ценах (предположим, в ценах первого периода р). Тогда такие цепные индексы будут выглядеть следующим образом:

Так как все эти индексы имеют одни и те же соизмерители pv они являются индексами с постоянными весами.

Вычисляя цепные индексы физического объема, можно было поступить и по-другому: для каждого периода строить индекс объема, принимая в качестве весов цены предыдущего периода. Тогда

Эти индексы, построенные по разным соизмерителям, являются индексами физического объема с переменными весами.

Аналогично можно записать в двух вариантах и агрегатные индексы цен.

Цепные индексы цен:

а) с постоянными весами (примем в качестве них q^)

б) с переменными весами (весатекущего периода):

Для общих (агрегатных) индексов переход от цепных индексов к базисным строго математически возможен лишь для индексов с постоянными весами.

Например, на основе записанных выше цепных индексов физического объема с постоянными весами путем перемножения их легко получить соответствующий базисный индекс физического объема:

То же самое для индексов цен с постоянными весами:

т.е. произведение цепных индексов цен с постоянными весами дает базисный индекс цен (четвертого периода к первому).

Перемножение же цепных индексов цен с переменными весами не дает базисного индекса, т.е. математически такого равенства не будет:

Поэтому переход от цепных индексов к базисным правомочен только для индексов с постоянными весами. Если же это применяется к индексам с переменными весами, то оговаривается условность такого перехода и предполагается, что структура (состав) «агрегата», для которого вычисляется индекс, мало подвержена изменениям.

Источник: studref.com

Можно ли использовать индексы ценнообразования в строительстве, каждый месяц, которые они выпускают для пересчета работ из базы 2000 в текущие цены ?

Данные индексы выходят ежеквартально и применяются к итогу сметного расчета. Только эти индексы внесены в Федеральный Реестр сметных нормативов. Оформляйте и заказывайте индексы у нас — для любой сметной программы.

Подробная информация об индексах Минстроя.

Индексы разрабатываются к сметно-нормативной базе 2001 года в соответствии с положениями Методики расчета индексов изменения сметной стоимости строительства, утвержденной приказом Минстроя России от 5 июня 2019 г.

№ 326/пр, с использованием данных ФАУ «Главгосэкспертиза России», органов исполнительной власти субъектов Российской Федерации за прошедший квартал с учетом прогнозного показателя инфляции, установленного Минэкономразвития России.

Письма об утверждении индексов на сайте Минстроя РФ

В мае этого года были выпущены постатейные индексы для Республики Крым (письмо №17329-ИФ/09 от 07.05.2020г.), но при этом индексы к СМР для этого региона в письме отсутствуют.

Методика расчета индексов изменения сметной стоимости строительства утверждена приказом Минстроя России от 5 июня 2019 г. № 326/пр.

Согласно п. 52 Методики расчет индексов по видам объектов осуществляется с применением одного из методов:

- прогнозный метод;

- расчетный метод.

Ассоциация «Национальное объединение строителей» (НОСТРОЙ)

В приоритетные направления деятельности данной организации входит в том числе — защита интересов СРО и их членов, потребителей строительной продукции, а также содействие повышению безопасности и качества строительства. Сайт Ассоциации НОСТРОЙ.

- Если финансирование строительства осуществляется частично или полностью за счет межбюджетных трансфертов из федерального бюджета субъектам Российской Федерации, то при определении сметной стоимости и расчетах за выполненные работы необходимо применять Федеральные единичные расценки (ФЕР) в редакции 2020г. и

- ежеквартальные индексы Минстроя России.

Индексы ООО «Стройинформресурс»

Уже более 15 лет ООО «Стройинформресурс» занимается мониторингом цен на строительную продукцию, выпускает «Каталог текущих цен в строительстве» и расчетные индексы пересчета сметной стоимости строительно-монтажных работ, позволяющие оценить текущую рыночную стоимость строительства. Сайт ООО «Стройинформресурс».

Отметим, что все эти индексы есть у каждого разработчика сметной программы. По цене 2000 руб. за 1 выпуск. Приобретайте оперативно и с разъяснениями по применению у нас. Все расскажем и покажем.

Индексы НО «Национальная ассоциация стоимостного инжиниринга»

Сайт НО «Национальная ассоциация стоимостного инжиниринга»

Каталоги и индексы разрабатываются с 2009 года партнерами Некоммерческой организации «Национальная ассоциация сметного ценообразования и стоимостного инжиниринга» (НО «НАСИ», г.

Москва,) утверждены Некоммерческой организацией «Национальная ассоциация сметного ценообразования и стоимостного инжиниринга» для применения с электронными базами данных сметных нормативов в составе сметных программ.

С 1 января 2021 г. индексы к ФЕР-2001 (или ССЦ) редакции 2017 (2020 года) для московского региона реализуются по цене 4000 рублей (единовременно) или за 8000 рублей (подписка на 2021 год). Реализация индексов и ССЦ по регионам производится по аналогичным принципам

Каталоги текущих сметных цен и индексы пересчета сметной стоимости строительно-монтажных работ, выполняемых на территории РФ к уровню цен сметно-нормативной базы ФЕР-2001/ТЕР-2001 (в редакциях 2014, 2017, 2020 г.

) на соответствующий квартал предназначены по решению Заказчика (инвестора) для расчетов за выполненные работы по строительству, реконструкции и капитальному ремонту объектов, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации в пределах твердой договорной цены государственных и муниципальных контрактов, и для составления сметных расчетов и для расчетов за выполненные работы при строительстве объектов, финансируемых за счет внебюджетных источников.

Каталоги текущих сметных цен и индексы пересчета сметной стоимости строительно-монтажных работ разработаны по всей номенклатуре Федеральных и Территориальных единичных расценок ФЕР-2001/ТЕР-2001 (соответствующих редакций), с учетом изменений и дополнений, вступивших в силу на начало квартала, а именно: для единичных расценок на строительные, ремонтно-строительные работы, монтаж оборудования, расценок на капитальный ремонт оборудования, пусконаладочные работы, средних сметных цен на материалы, изделия и конструкции, применяемые в строительстве, сметных расценок на эксплуатацию строительных машин и автотранспортных средств. Общие (усредненные) индексы на погрузо-разгрузочные работы и перевозку грузов автомобильным транспортом приведены в технической части.

Выдержка из технической части

Индексы ООО «Стройинформиздат»

ООО «Стройинформиздат» публикует индексы к статьям затрат. Данные индексы ежеквартально публикуются в Вестнике ценообразования и сметного нормирования, издаваемого ООО «Стройинформиздат» по материалам и информации Минстроя России.

Последние индексы опубликованы в № 9 2020 года — за 2 квартал 2020 года. В № 3 2020 опубликованы индексы за 4 квартал 2019 года.

Последний на ноябрь 2020 года номер «Вестника ценообразования и сметного нормирования» — № 10 2020 года.

Справочно: № 11 выйдет в начале декабря 2020, №12 — в конце декабря 2020. Цена за 1 номер — 2000 рублей. Приобретается минимум три номера!

В выпуске 3 (228) за 2020 год опубликованы индексы за 4 квартал 2019 года

Индексы пересчёта в текущий уровень цен базисной стоимости строительства, капитального ремонта, реконструкции определённой по сборникам ФЕР-2001, для объектов, строящихся в Московском регионе (Москва и Московская область) с использованием средств федерального бюджета, (далее индексы) разработаны по всем федеральным единичным расценкам сборников, входящих в федеральный реестр сметных нормативов.

Сборник средних сметных цен на материалы, изделия, конструкции и другие ресурсы, применяемые в строительстве в текущем уровне цен (в шести частях) ССЦ.81-77-(месяц), для Московского региона содержит средние цены на основные строительные ресурсы, применяемые в строительстве в Московском регионе, по состоянию на каждый месяц года (далее — Сборник).

Сборник предназначен для общеэкономических расчетов, подготовки тендерной документации, укрупненных расчетов стоимости строительства, капитального ремонта и реконструкции объектов, финансируемых с привлечением средств федерального бюджета и внебюджетных источников финансирования. Данные, приведенные в Сборнике, могут применяться инвесторами, заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности.

На территории Московского региона, по согласованию между заказчиком и подрядной организацией, данные Сборника могут быть использованы при расчетах за выполненные работы по объектам строительства, ремонта и реконструкции, финансирование которых осуществляется с привлечением средств федерального бюджета.

После выставления счета необходимо будет ждать отправку вам бумажного(!) номера журнала из издательства. Это займет 7-10 дней. К сожалению, это всегда не быстро, если подписка не оформлена заранее. Очень сложная система. Предлагаем оформить подписку у нас.

Подробности – здесь.

Индексы МООСРСО «Союз инженеров-сметчиков»

Предлагаем оформить подписку у нас. Подробности – здесь.

Индексы (в зависимости от использованной сметно-нормативной базы) применяются: к сметной стоимости на 01.01.2000 г., определенной по новым Федеральным единичным расценкам (ФЕР-2001, ФЕРм-2001, ФЕРр-2001 и ФЕРп-2001) и Территориальным единичным расценкам регионов России (ТЕР-2001, ТЕРр-2001, ТЕРм-2001 и ТЕРп-2001).

Региональные индексы

На территории субъектов федерации индексы цен корректируются уполномоченными органами ценообразования в строительстве.

Стоимость индексов в формате сметных программных комплексов

- Минстрой РФ — бесплатно

- ООО «Стройинформресурс» — от 1 700 до 2 000 рублей/ 1 выпуск

- НО «НАСИ» – Московские ССЦ+индексы (именно 2 в 1 город Москва) к базе 2020 / 1 выпуск (поквартально) 5 000 руб. Все остальные регионы — ССЦ + Индексы (2 в 1) — 3 600 руб. / 1 выпуск.

- ООО «Стройинформиздат» — выпускаются только в печатном виде

- МООСРСО «Союз инженеров сметчиков» — от 400 рублей/ 1 выпуск

- Региональные индексы (на примере Ярославля) — от 1 000 рублей/ 1 выпуск

Стоимость индексов для базы ТСН-2001

(на примере ПК «Гранд-смета»)

Индексы ГАУ «Мосгосэкспертиза»:

- Индексы к ТСН-2001 для города Москвы на одно рабочее место – 2 000 рублей/ 1 месяц

- Индексы к Главе 13. ТСН-2001.13-2. Средние сметные цены на оборудование, мебель, инвентарь и принадлежности на одно рабочее место – 2 000 рублей/ 1 месяц

Стоимость индексов для ТЕР Московской области

(на примере ПК «Гранд-смета»)

Индексы ГАУ МО «Мособлгосэкспертиза»:

- Сборник расчетных индексов пересчета стоимости работ на эксплуатацию дорог и элементов благоустройства – 480 рублей/ 1 выпуск

- Расчетные индексы пересчета стоимости строительных, специальных строительных, монтажных и пусконаладочных работ для ТСНБ-2001 МО в редакции 2014г. с Изм.1 – 2 880 рублей/ 1 месяц

- Расчетные индексы пересчета стоимости строительных и специальных строительных работ для Актуализированной ТСНБ-2001 МО в редакции 2009г. – 2 880 рублей/ 1 месяц

- Расчетные индексы пересчета стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ для Московской области к ФЕР-2001 (редакция 2020 года) — 2 400 рублей/ 1 месяц

- Расчетные индексы пересчета стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ для Московской области к ФЕР-2001 (редакция 2017 года) — 2 400 рублей/ 1 месяц

- Расчетные индексы пересчета стоимости строительных, специальных строительных, ремонтно-строительных, монтажных и пусконаладочных работ для Московской области к ФЕР-2001 (редакция 2014 года) — 2 400 рублей/ 1 месяц

Коэффициенты и каталоги, рассчитанные ООО «Стройинформресурс», НО «НАСИ», ООО «Стройинформиздат», МООСРСО «Союз инженеров-сметчиков», а также региональные индексы могут применяться без ограничений для объектов внебюджетного финансирования, их применение должно быть обязательно согласовано с заказчиком.

Начиная с III квартала 2019 года при определении стоимости строительства и финансировании с привлечением средств бюджетов бюджетной системы Российской Федерации, в том числе бюджетов субъектов Российской Федерации и местных бюджетов, должны применяться только ежеквартальные индексы изменения сметной стоимости строительства Минстроя России к федеральным и территориальным единичным расценкам. Разработка и введение индексов изменения сметной стоимости строительства органами исполнительной власти субъектов Российской Федерации для объектов, финансируемых за счет региональных (муниципальных) бюджетов к территориальным единичным расценкам, действующим законодательством и нормативно-правовыми актами федеральных органов исполнительной власти НЕ ПРЕДУСМОТРЕНО.

Для примера возьмем Московскую область и сравним индексы из разных источников:

- Минстрой РФ – Индекс для ФЕР/ТЕР к СМР для пуско-наладочных работ – 21,21 (условно примем этот коэффициент как индекс к ОЗП)

- ООО «Стройинформресурс» — Индекс для ФЕР/ТЕР к ОЗП — 32,50

- НО «НАСИ» — Индекс для ФЕР к ОЗП — 33,19

- ООО «Стройинформиздат» — Индекс для ФЕР к ОЗП — 28,09

- МООСРСО «Союз инженеров-сметчиков» — Индекс для ФЕР к ОЗП — 27,95

- ГАУ МО «Мособлгосэкспертиза» — Индекс для ФЕР к ОЗП — 30,76

Обратите внимание, что с I квартала 2021 года Минстрой РФ планирует выпуск ежеквартальных индексов по статьям затрат (3 индекса вместо одного).

Индексация смет в Москве

Закон о статусе столицы Российской Федерации устанавливает особенности ценообразования и сметного нормирования, в том числе определения сметной стоимости строительства объектов капитального строительства, при размещении объектов регионального значения города Москвы, включая объекты, строительство которых осуществляется с привлечением средств бюджета города Москвы.

Конъюнктурный анализ цен

Наши специалисты готовы в короткий срок сформировать конъюнктурный анализ цен на материалы и оборудование с предоставлением комплектов прайс-листов или коммерческих предложений и/или мониторинг цен строительных ресурсов.

Результат предоставляется в табличном виде в цифровом формате (pdf, word, excel) по форме ФАУ «Главгосэкспертиза» с анализом от 3-х поставщиков материалов.

Если у вас еще остались вопросы по материалу, применению индексов, по базам ФЕР, ТЕР и их приобретению, мы с радостью ответим на все ваши вопросы. Для этого вам необходимо связаться с нами по одному из следующих телефонов: +7 (495) 133-62-42; 8-800-100-72-82; (4852) 60-73-75.

Скачать материал (4.55 Мб, pdf)

Сидорова Марина. Компания «Галактика ИТ».

Подписывайтесь на Telegram-канал «Просто о сметах»

Получить индекс или консультацию

Полезная информация:

Ценообразование

Меню Президент РФ Правительство РФ Совет Федерации РФ Государственная дума РФ

В соответствии с Положением Минстрой России самостоятельно осуществляет полномочия и принимает следующие нормативные правовые акты в установленной сфере деятельности:

- порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, а также предоставления сведений, включаемых в указанный реестр;

- акт об утверждении укрупненных сметных нормативов для объектов капитального строительства непроизводственного назначения и инженерной инфраструктуры;

- классификацию сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета;

- методику расчета прогнозных индексов изменения стоимости строительства.

Порядок разработки сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением федерального бюджета, утвержденным приказом Госстроя от 4 декабря 2012 г.

№ 75/ГС, регламентирует возможность разработки федеральными органами исполнительной власти, либо высшими исполнительными органами государственной власти субъектов Российской Федерации, юридическими или физическими лицами проектов сметных нормативов в соответствии с действующими нормативными и методическими документами, внесенными в федеральный реестр сметных нормативов подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета (далее – федеральный реестр сметных нормативов).

В соответствии с пунктом 30 Положения о составе разделов проектной документации и требованиях к их содержанию, утвержденного постановлением Правительства Российской Федерации от 16 февраля 2008 г.

№ 87, определение сметной стоимости строительства, реконструкции, капитального ремонта объектов капитального строительства, финансируемых с привлечением средств федерального бюджета, осуществляется с применением действующих сметных нормативов, внесенных в федеральный реестр сметных нормативов.

Согласно пункту 18 раздела IV Положения о проведении проверки достоверности определения сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, утвержденного постановлением Правительства Российской Федерации от 18 мая 2009 года № 427 предметом проверки сметной стоимости является изучение и оценка расчетов, содержащихся в сметной документации, в целях установления их соответствия сметным нормативам, включенным в федеральный реестр сметных нормативов, физическим объемам работ, конструктивным, организационно-технологическим и другим решениям, предусмотренным проектной документацией.

Порядок формирования и ведения федерального реестра сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета, утвержден приказом Госстроя от 5 февраля 2013 г. № 17/ГС.

Приказом Минстроя России от 2 июня 2015 г.

№ 413/пр утверждена классификация сметных нормативов, прогнозных и индивидуальных индексов изменения сметной стоимости строительства, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств бюджетов бюджетной системы Российской Федерации и внебюджетных источников

- В рамках реализации полномочий в области сметного нормирования и ценообразования в сфере градостроительной деятельности Минстрой России ежеквартально сообщает рекомендуемые к применению индексы изменения сметной стоимости строительно-монтажных работ, индексы изменения сметной стоимости пусконаладочных работ, индексы изменения сметной стоимости проектных и изыскательских работ, индексы изменения сметной стоимости прочих работ и затрат, а также индексы изменения сметной стоимости оборудования.

- Указанные индексы разработаны к сметно-нормативной базе 2001 года с использованием данных ФАУ «Федеральный центр ценообразования в строительстве и промышленности строительных материалов», ОАО «ЦЕНТРИНВЕСТпроект», ОАО «ПНИИИС», региональных органов по ценообразованию в строительстве.

- Индексы предназначены для формирования начальной (максимальной) цены торгов при подготовке конкурсной документации, общеэкономических расчетов в инвестиционной сфере для объектов капитального строительства, финансирование которых осуществляется с привлечением средств федерального бюджета.

Государственные элементные сметные нормы (ГЭСН) Государственные элементные сметные нормы на пусконаладочные работы (ГЭСНп) Государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр) Государственные элементные сметные нормы на монтаж оборудования (ГЭСНм) Государственные элементные сметные нормы на капитальный ремонт оборудования (ГЭСНмр)

- 2021 год

- 2020 год

- 2017 год

- 2014 год

- 2011 год

Государственные элементные сметные нормы (ГЭСН) Государственные элементные сметные нормы на пусконаладочные работы (ГЭСНп) Государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр) Государственные элементные сметные нормы на монтаж оборудования (ГЭСНм) Государственные элементные сметные нормы на капитальный ремонт оборудования (ГЭСНмр)

- Изменения в сметные нормы (приказ Минстроя России от 9 февраля 2021 г. № 50/пр)

- Изменения в сметные нормы (приказ Минстроя России от 20 октября 2020 г. № 635/пр)

- Изменения в сметные нормы (приказ Минстроя России от 30 июня 2020 г. № 353/пр)

- Изменения в сметные нормы (приказ Минстроя России от 1 июня 2020 г. № 295/пр)

- Изменения в сметные нормы (приказ Минстроя России от 30 марта 2020 г. № 171/пр)

- Изменения в федеральные единичные расценки и отдельные составляющие к ним (приказ Минстроя России от 9 февраля 2021 г. № 51/пр)

- Изменения в федеральные единичные расценки и отдельные составляющие к ним (приказ Минстроя России от 20 октября 2020 г. № 636/пр)

- Изменения в федеральные единичные расценки и отдельные составляющие к ним (приказ Минстроя России от 30 июня 2020 г. № 352/пр)

- Изменения в федеральные единичные расценки и отдельные составляющие к ним (приказ Минстроя России от 1 июня 2020 г. № 294/пр)

- Изменения в федеральные единичные расценки и отдельные составляющие к ним (приказ Минстроя России от 30 марта 2020 г. № 172/пр)

Дата изменения: 09.04.2021 15:13:05 Национальный проект «Жильё и городская среда» Нормативно–правовое регулирование Нормативно–техническое регулирование Саморегулирование в сфере строительства Экономически эффективная проектная документация повторного использования ЭКСПЕРТНОЕ СОПРОВОЖДЕНИЕ Деятельность координационного совета (штаба) по мониторингу исполнения законодательства о градостроительной деятельности Промышленность строительных материалов Подтверждение пригодности новой продукции для применения в строительстве Государственный контроль Анкета. Состояние развития строительной отрасли в субъекте Российской Федерации Специальные технические условия Всероссийский конкурс на звание «Самое благоустроенное городское (сельское) поселение России» Открытый публичный конкурс на лучший архитектурный проект центральной районной больницы Реестр документов Проверки, проведенные в пределах полномочий Минстроем России в 2021 году Проверки, проведенные в пределах полномочий Минстроем России в 2020 году Проверки, проведенные в пределах полномочий Минстроем России в 2019 году Проверки, проведенные в пределах полномочий Минстроем России в 2018 году Проверки, проведенные в пределах полномочий Минстроем России в 2017 году Проверки, проведенные в пределах полномочий Минстроем России в 2016 году Проверки, проведенные в пределах полномочий Минстроем России в 2015 году «Я – строитель Будущего!» Развитие сети общественного контроля в сфере ЖКХ Разработка и внедрение единых стандартов работы общественных советов при профильных региональных министерствах Стратегическое направление развития «ЖКХ и городская среда» Проект Цифровизации городского хозяйства «Умный город» План деятельности Минстроя России Доклад о реализации плана деятельности Минстроя России Ценообразование Государственно-частное партнерство в ЖКХ Управление многоквартирными домами Капитальный ремонт в многоквартирных домах Ликвидация аварийного жилья Модернизация коммунального комплекса. Привлечение в отрасль частных инвестиций Внедрение целевых моделей упрощения процедур ведения бизнеса и повышения инвестиционной привлекательности субъектов РФ Энергосбережение и повышение энергетической эффективности в жилищно-коммунальной сфере Общественный контроль в сфере ЖКХ Информирование граждан об их правах и обязанностях в сфере ЖКХ Графики передачи в концессию объектов жилищно-коммунального хозяйства Аттестация экспертов Выдача разрешения на ввод в эксплуатацию Выдача разрешения на строительство Выдача разрешения на проведение работ по созданию искусственного земельного участка в случае создания искусственного земельного участка на территориях двух и более субъектов Российской Федерации Подтверждение пригодности для применения в строительстве новой продукции, требования к которой не регламентированы нормативными документами полностью или частично и от которой зависят безопасность и надежность зданий и сооружений Ведение государственного реестра саморегулируемых организаций в сфере теплоснабжения Специальные технические условия Документация по планировке территории Видеоролики Формы обращений, заявлений и иных документов, принимаемых госорганом к рассмотрению Статистические и аналитические сведения о результатах мониторингов предоставления Министерством строительства и жилищно-коммунального хозяйства Российской Федерации государственных услуг Градостроительный конкурс Экспертиза проектной документации и результатов инженерных изысканий Нормативная база Административный порядок обжалования действий (бездействия) Минстроя России, подведомственных организаций и должностных лиц Судебный порядок обжалования действий (бездействия) Министерства строительства и жилищно-коммунального хозяйства Судебный порядок обжалования нормативных правовых актов и иных решений Сведения о судебных постановлениях по делам о признании недействующими нормативных правовых актов Проекты нормативно-правовых актов Нормативно-правовые акты Долевое строительство Ипотечное кредитование Мониторинг объемов жилищного строительства Информация о Межведомственной комиссии Методологическая поддержка органов власти субъектов Российской Федерации и органов местного самоуправления по вопросам градостроительства Обеспечение жильем работников организаций оборонно-промышленного комплекса Федеральный проект «Жилье» Обеспечение жильем отдельных категорий граждан Арендное жилье Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации Строительный контроль Непрограммная часть Федеральные целевые программы Международное сотрудничество

- Президент РФ

- Правительство РФ

- Совет Федерации РФ

- Государственная дума РФ

Индексы изменения сметной стоимости строительно-монтажных работ

Система индексов (коэффициентов) пересчета (изменения) сметной стоимости строительства является важнейшим инструментом ценообразования в строительстве в современных условиях.

Индексы применяются для определения стоимости строительства в текущих (или прогнозных) ценах и для расчетов за выполненные строительно-монтажные работы между заказчиками и подрядными организациями.

Основное назначение индексов (коэффициентов) — учет фактора удорожания стоимости строительства по отношению к базовому уровню.

Нет оснований считать, что система индексации — это временное явление в условиях высокой инфляции в России.

Негативное отношение к индексам среди отдельных специалистов и организаций вызвано не самим фактом их существования, а тем, как эти индексы разработаны и применяются. К сожалению, в отдельных регионах в вопросах индексации бросаются в крайности — где-то считают достаточным обходиться 2-3 индексами для всех, а где-то индексируют чуть ли не каждую позицию локальной сметы.

Индексы по своей экономической сути лишь отражают фактически сложившийся уровень инфляции (удорожания) в строительстве и являются производными от реального уровня цен на строительные ресурсы.

В новой системе ценообразования индексы применяются к базисной сметной стоимости 2000 года, определенной по единичным расценкам или по элементным нормам ресурсным методом с учетом базисной стоимости ресурсов.

Как правило, индексы формируются на строительные, ремонтно-строительные, монтажные, пусконаладочные, иногда и на реставрационно-восстановительные работы, предусмотренные наиболее распространенными проектными решениями частей зданий и сооружений и дифференцированы по унифицированной номенклатуре видов и комплексов работ, соответствующих технологической последовательности строительства и специализации строительно-монтажных (ремонтно-строительных, реставрационных) организаций.

Индексы (коэффициенты) можно классифицировать по различным признакам и назначению:

по стоимостному уровню пересчета:

- — текущие, т. е. на момент составления сметы или акта выполненных работ;

- — прогнозные;

по экономическим составляющим сметной стоимости:

- индексы к элементам прямых затрат (к оплате труда рабочих, стоимости эксплуатации строительных машин и механизмов, к стоимости материалов, изделий, конструкций, оборудования);

- к общей стоимости строительно-монтажных работ (т. н. индексы пересчета СМР);

- к специальным статьям затрат и элементам сметной стоимости (например, индексы по проектным и изыскательским работам);

по видам строительства, объектам, комплексам и видам работ:

- на новое строительство и реконструкцию, капитальный ремонт и реставрацию и т. д.

- по зданиям и сооружениям (жилые дома, школы, наружные сети, дороги и т.д.);

- земляные работы, ленточные фундаменты, свайные работы и т. д.

Наибольшей точности и правильного отражения структуры текущей сметной стоимости позволяют достичь так называемые «ИНДЕКСЫ (КОЭФФИЦИЕНТЫ) К ЭЛЕМЕНТАМ ПРЯМЫХ ЗАТРАТ ПО ВИДАМ СТРОИТЕЛЬНО-МОНТАЖНЫХ (РЕМОНТНО-СТРОИТЕЛЬНЫХ, ПУСКОНАЛАДОЧНЫХ, РЕСТАВРАЦИОННЫХ) РАБОТ».

Данные индексы применяются в конце разделов локальных смет (актов выполненных работ) после подведения итога прямых затрат в базисном уровне цен 2000 года и начисления необходимых коэффициентов на стесненные условия труда (при необходимости в соответствии с Общими указаниями к расценкам).

Индексы начисляются отдельно по итогам прямых затрат:

- оплата труда рабочих;

- стоимость эксплуатации строительных машин и механизмов;

- стоимость материалов.

После начисления индексов определяются итоги прямых затрат в текущем уровне цен, начисляются накладные расходы, сметная прибыль и т. д. по действующим нормативам к текущей стоимости. Такой метод счета рекомендуется как основной вариант, обеспечивающий правильное отражение структуры затрат по конкретному объекту строительства и видам (комплексам) работ.

Что касается количества видов и комплексов работ, а также их внутреннего деления на подвиды, то число индексов должно, как минимум, перекрывать основные разделы локальных смет и учитывать необходимость правильного последующего начисления накладных расходов (HP) и сметной прибыли (СП). При определении индексов можно ориентироваться на основные виды работ, перечисленные в нормативах HP и СП.

Правильно, когда индексы соответствуют технологической последовательности строительства (производства) работ и могут разделяться:

- по общестроительным работам — земляные работы, ленточные фундаменты, свайные фундаменты, стены подземной части, стены наружные, стены внутренние, перекрытия, перегородки, полы и основания, покрытия и кровли, заполнение проемов, лестницы и площадки, отделочные работы, разные работы (крыльца, отмостки и прочее) и т. п.;

- по специальным строительным работам — фундаменты под оборудование, специальные основания, каналы и приямки, обмуровка, футеровка и изоляция, химические защитные покрытия и т. п.;

- по внутренним санитарно-техническим работам — водопровод, канализация, отопление, вентиляция и кондиционирование воздуха, газификация и т. п.;

- по установке оборудования — приобретение и монтаж технологического оборудования, технологические трубопроводы, металлические конструкции (связанные с установкой оборудования) и т. п.

В большинстве случаев основные споры между подрядчиками и заказчиками происходят именно из-за индекса на материалы. Безусловно, любой индекс несет элемент условности и имеет погрешность по отношению к конкретным условиям, так называемому «факту».

Наиболее правильным является решение, когда заказчик и подрядчик договариваются о применении «индивидуальных индексов», рассчитанных на основании конкретных смет (актов) по объекту.

Технология расчета индивидуальных индексов заключается в следующем: из сметы (или акта выполненных работ) делается выборка основных (ценообразующих) материалов в объемном соотношении и путем сравнения текущих фактических сметных цен с базисными выводится индивидуальный индекс, который распространяется на все материалы, как основные, так и вспомогательные. Практика разработки и применения индивидуальных индексов показала, что на их разработку и согласование стороны идут на специализированных видах строительства и работ и при реализации особых (уникальных) проектов.

Рассматривая индексы по видам работ, следует учесть и случаи, когда сметы (или, как правило, акты выполненных работ) составляются без детального деления на разделы и виды работ.

В этом случае требуются так называемые «комплексные индексы к элементам прямых затрат«, учитывающие весь комплекс работ по возведению (ремонту) объектов.

К примеру: «комплекс работ по прокладке магистральных наружных сетей водопровода» или «комплекс работ по строительству кирпичных жилых домов».

На объектах жилищного строительства, с учетом основных проектных решений, можно рекомендовать примерно следующие виды комплексных индексов:

- строительство в целом;

- жилые дома кирпичные;

- жилые дома из сборного железобетона (панельные, блочные, по типовым сериям);

- жилые дома полномонолитные;

- монолитные дома комбинированные (каркасно-монолитные) с ограждающими конструкциями из кирпича;

- монолитные дома комбинированные (каркасно-монолитные) с ограждающими конструкциями из газобетонных блоков с облицовкой лицевым кирпичом и т. д.

Комплексные индексы к элементам прямых затрат по видам строительства, зданиям и сооружениям могут применяться для расчетов между заказчиками и генеральными подрядчиками.

Заказчик расплачивается с генподрядчиком по комплексному индексу (начислением комплексных накладных, плановых, временных, зимних), а генподрядчик расплачивается с субподрядчиками по индексам на виды работ (с начислением накладных, прибыли, временных, зимних также по видам работ).

Подобная система весьма удобна, так как сокращает сроки подготовки сметной и исполнительной документации и снимает с заказчика необходимость детализованных согласований по каждому виду работ.

Естественно, что комплексные индексы имеют более высокую степень погрешности в сравнении с индексами по видам работ, но на достаточно крупных объектах эта погрешность нивелируется за счет работ с более высокими и более низкими индексами.

Существенным недостатком общих индексов является высокая степень погрешности. Индексы разрабатываются на основе определенных долей (в процентном или стоимостном выражении), приходящихся на все элементы базисной сметной стоимости — оплата труда, машины, материалы, накладные, прибыль.

Указанные доли принимаются из типовых смет, а на конкретном объекте строительства соотношение этих долей может существенно отличаться.

Конечно, если в основу расчета брать индивидуальные индексы, определяемые по конкретному объекту, то погрешность может быть минимализирована, но в основном общие индексы разрабатываются в качестве территориальных специальными службами или организациями на местах.

Индексы пересчета стоимости оборудования

Указанные индексы применяются не так часто, потому что стоимость оборудования, как правило, принимается в текущем уровне цен, и ввиду специфики и многообразия оборудования расчет индексов по данной статье вызывает затруднения. Кроме того, для формирования индексов, дифференцированных по различным видам оборудования, необходимы довольно полные Каталоги сметных цен на оборудование в базовом 2000 года уровне цен.

Прогнозные индексы-дефляторы общей стоимости строительно-монтажных работ

Основное назначение этих специальных индексов — служить важнейшим инструментом для определения твердых (фиксированных) договорных цен в строительстве.

Потребность в определении таких цен возникает у всех участников инвестиционно-строительного процесса: заказчики (инвесторы) хотят иметь представление о конечном объеме инвестиций, необходимых для реализации проекта, с учетом времени и удорожания стоимости строительства.

Подрядчикам также необходимо рассчитывать твердую цену на весь срок строительства в условиях, когда распределение строительных заказов все больше и больше происходит путем проведения конкурсов (торгов).

Применение прогнозных индексов-дефляторов сопряжено с определенными рисками как для подрядчика, так и для заказчика.

Конечная стоимость реализации проекта «по факту» может оказаться выше, чем стоимость, определенная по индексам-дефляторам, и наоборот.

В первом случае все издержки удорожания лягут на подрядчика, а во втором экономия останется в его распоряжении.Гражданский кодекс РФ определяет:

Экономия подрядчикаВ случаях, когда фактические расходы подрядчика оказались меньше тех, которые учитывались при определении цены работы, подрядчик сохраняет право на оплату работ по цене, предусмотренной договором подряда, если заказчик не докажет, что полученная подрядчиком экономия повлияла на качество выполненных работ. В договоре подряда может быть предусмотрено распределение полученной подрядчиком экономии между сторонами.

Статья 744. Внесение изменений в техническую документациюПодрядчик вправе требовать в соответствии со статьей 450 настоящего Кодекса пересмотра сметы, если по не зависящим от него причинам стоимость работ превысила смету не менее чем на десять процентов».Положение о 10-процентом превышении сметы желательно включать в договора с твердой (фиксированной) ценой.

При разработке и применении прогнозных индексов-дефляторов учитываются планируемые сроки начала и окончания строительства (в пределах норм продолжительности) и нормы производственно-финансового задела в строительстве по месяцам (% сметной стоимости).

Прогнозные индексы-дефляторы, как правило, разрабатываются к общей сметной стоимости, определенной в текущем уровне цен на момент заключения договора (контракта).

Для расчета твердой (фиксированной) договорной цены необходимо:

- определить начальную сметную стоимость работ и в текущем уровне цен, в том числе с использованием индексов по элементам затрат или комплексным, о которых говорилось выше;

- увеличить полученную стоимость СМР в текущем уровне цен на прогнозный индекс-дефлятор по соответствующему сроку производства работ;