Ценообразование и сметное дело в строительстве имеет ряд спецефических особенностей. Словари под ценообразованием в строительстве понимают механизм образования стоимости услуг и материалов на строительном рынке. Цены на строительную продукцию определяются сметой. Необходимо отметить, что сметная и рыночная цена — разные величины. Давайте разберем основы темы: ценообразование и сметное дело в строительстве.

Базисные уровни

Для определения цены (составления сметной документации) на строительную продукцию необходимы соответствующая методическая документация и сметно-нормативная база. Каждая нормативная база разрабатывается в зафиксированном на определенную дату уровне цен. На текущий момент существует четыре уровня цен, которыми пользуются при ценообразовании в строительстве.

Базисный уровень стоимости — уровень стоимости, определенный на основе сметных цен, зафиксированный на определенную дату.

Вы можете пройти обучение основам сметного дела и работе в программе ГРАНД-смтеа в Академии ДПО. Выберете интерсующий вас курс, дату занятий и заполните завяку на сайте.

Формы сметы. Ресурсный и базовый метод — разбор. Обучение сметному делу

Курсы сметного дела и обучения работе в программе ГРАНД-смета:

Для того, чтобы пройти курс обучения сметному делу и работе в программе ГРАНД-смета, заполните заявку:

База 1984 года

Нормативная база 1984 года разработана Госстройем СССР, взамен нормативной базы 1967 года. Действовала по всей территории СССР, в последствии России. Денежные показатели заложены в базисном уровне цен на 01.01.1984г. С 01.09.2003г считается утратившей силу. Проектно-сметная и предпроектная документация, утвержденная в установленном порядке до 01.09.2003г. обязательному пересчету не подлежит.

База 1991 года

Нормативная база 1991 года разработана Госстройем СССР, взамен нормативной базы 1984 года. Нормативная база 1991 не была доработана после выхода, вследствие чего широкого распространения не получила.

База 2001 года

Сметно-нормативная база ценообразования в строительстве 2001 года включает элементные сметные нормы и единичные расценки (в сметных ценах на 01.01.2000 г.) на:

- Строительные и специальные строительные работы;

- Ремонтно-строительные работы (литера «р»);

- Монтажные работы (литера «м»);

- Пусконаладочные работы (литера «п»).

Основу сметно-нормативной базы составляют элементные сметные нормы в натуральных измерителях, а расценки являются производными от норм.

Нормы и расценки делятся по уровню применения на:

- Государственные (федеральные) – государственные элементные сметные нормы (ГЭСН) и федеральные единичные расценки (ФЕР);

- Территориальные (региональные, местные) (ТЭСН и ЕР);

- Отраслевые (ведомственные) (ОЕР);

- Производственные (фирменные).

К федеральным сметным нормативам относятся сметные нормативы, входящие в состав действующих строительных норм и правил Российской Федерации и вводимые в действие государственными органами по делам строительства и жилищно-коммунального хозяйства (Госстроем России).

Определение сметной стоимости строительства по BIM-модели.

Они применяются при определении сметной стоимости, осуществляемом в различных отраслях народного хозяйства России.

К ведомственным (отраслевым) сметным нормативам относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального управления России, а также крупными корпорациями, для строительства, осуществляемого в пределах соответствующей отрасли народного хозяйства.

К региональным (территориальным) сметным нормативам относятся сметные нормативы, вводимые в действие органами государственного управления администрации регионов России, для строительства, осуществляемого на территории региона. Эти нормативы не должны противоречить федеральным сметным нормативам или дублировать их.

К собственной (фирменной) нормативной базе пользователей относится индивидуальные сметные нормативы, учитывающие реальные условия деятельности заказчиков или подрядных предприятий – исполнительных работ. Как правило, эта нормативная база основывается на нормативах федерального, ведомственного или регионального (территориального) уровня.

Эти нормативные базы необходимо учитывать при ценообразовании в строительстве. В настоящее время в наибольшей степени используется при составлении сметной документации нормы и расценки федерального и территориального уровней. Приоритетное значение в практике сметного ценообразования отводится территориальным единичным расценкам, учитывающим особенности строительного производства и уровня цен на строительную продукцию конкретных регионов (республик, краев, округов, городов, и областей РФ).

Государственные элементные сметные нормы ГЭСН-2001

Ценообразование и сметное дело в строительстве опирается на нормативную базу. Сборники ГЭСН предназначены для:

- Определения состава и потребности в ресурсах, необходимых для выполнения работ;

- Определения сметной стоимости строительства ресурсным методом;

- Разработки единичных расценок и укрупненных сметных нормативов;

ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ и могут применяться организациями-заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности.

ГЭСН не распространяются на отдельные конструкции и виды работ в уникальных зданиях и сооружениях, к капитальности и качеству которых предъявляются повышенные требования.

ГЭСН предусматривают выполнение строительных работ в нормальных условиях, не осложненных внешними факторами.

Полученные на основе ГЭСН данные о составе и количестве ресурсов могут быть использованы для определения продолжительности выполнения работ, составления различной технологической документации и списания материалов.

Ресурсный метод определения стоимости строительства представляет собой калькулирование в текущих ценах (базисных, прогнозируемых) ценах и тарифах элементов затрат (ресурсов), необходимых для реализации проекта. К ресурсам, потребляемым в процессе строительства, относятся:

- затраты труда рабочих основного производства и механизаторов,

- время эксплуатации строительных машин и механизмов, выраженный в натуральных измерителях,

- расход материальных и энергетических ресурсов (материалы, изделия, конструкции, энергоносители на технологические нужды).

Ресурсы определяются на основе сборников ГЭСН-2001 и др. сметных нормативов.

Для определения сметной стоимости строительных работ ресурсным методом рекомендуется применять формы локальной ресурсной ведомости (форма №5) и локального ресурсного сметного расчета (формы №4 и №4а).

Ресурсы, на основе оценки которых определяется стоимость соответствующих работ, выделяются, как правило, в суммарном виде по зданию (сооружению) в целом. Возможно их суммирование также и по каждому из разделов.

Оценку выделенных ресурсов при определении стоимости рекомендуется производить в текущем или базисном уровнях цен.

Все ресурсные показатели, выделяемые из нормативов, применяются со всеми поправками (коэффициентами), которые приведены в соответствующих сборниках и Общих указаниях к ГЭСН.

Т.о. ресурсных метод является наиболее трудоемким, но позволяет добиться максимальной точности расчета стоимости работ. Наибольшее затруднение вызывает необходимость проставлять цены на все материалы вручную.

Федеральные единичные расценки ФЕР-2001.

Федеральные единичные расценки на строительные работы составлены в базовых ценах на 1 января 2000 года и предназначены для определения прямых затрат в сметной стоимости строительства предприятий, зданий, сооружений и сооружений, разработки укрупненных нормативов сметной стоимости, а также для расчетов за выполненные строительные работы. Применяется для объектов, финансирование которых осуществляется из федерального бюджета.

Сборники ФЕР-2001 разработаны в уровне цен для базового района страны (Московская область).

ФЕР составлены на основе:

- Государственных элементных сметных норм на строительные работы ГЭСН-200;

- Средних сметных цен на материалы, изделия и конструкции по состоянию на 1 января 2000 года;

- Средних сметных цен эксплуатации строительных машин и механизмов по состоянию на 1 января 2000 года;

- Уровня оплаты труда рабочих-строителей и машинистов по состоянию на 1 января 2000 года (принята по данным государственной статистической отчетности в строительстве за IV квартал 1999г.).

Нумерация, наименования и единицы измерения расценок в сборниках ФЕР-2001 совпадают с аналогичными в ГЭСН-2001.

В отдельных расценках в «Прямые затраты» и в «Стоимость материалов» не включена стоимость строительных материалов, изделий и конструкций, принимаемая исходя из проектных данных и текущих цен по условиям поставки (вид ресурса — местный). Такие материалы приводятся отдельной строкой непосредственно в расценке с указанием кода, наименования и расхода на измеритель расценки.

Территориальные единичные расценки ТЕР-2001

Территориальные единичные расценки на строительные и специальные строительные работы ТЕР-2001, предназначены для применения при определении сметной стоимости строительства новых, реконструкции, расширения и технического перевооружения действующих предприятий, зданий, сооружений, объектов жилищно-гражданского и производственного назначения.

Сборники ТЕР являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории РФ.

Территориальные единичные расценки обязательны для всех предприятий и организаций независимо от принадлежности и форм собственности, осуществляющих строительство с привлечением средств областного бюджета или с его участием и целевых внебюджетных фондов.

Для строек, финансирование которых осуществляется за счет собственных средств организаций и физических лиц, ТЕРы носят рекомендательный характер.

ТЕРы разработаны на основе:

- Государственных элементных сметных норм на строительные и специальные строительные работы ГЭСН-2001, утвержденных соответствующим постановлением Госстроя России;

- Размера средств на оплату труда рабочих-строителей, принятому по данным государственной статистической отчетности в строительстве и данным областных администраций районов и городов на 1 января 2000 года;

- Средних сметных цен на материалы, изделия и конструкции в базисном уровне цен по на 1 января 2000 года;

- Средних сметных цен эксплуатации строительных машин и механизмов, а также заработной плате машинистов на 1 января 2000 года по Федеральному сборнику сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств.

Ценнобразование в строительстве. Определения

Единичная расценка – это прямые затраты на производство единицы работ. Расценки делятся на два вида: закрытые и открытые.

Закрытые расценки учитывают в прямых затратах все виды затрат, в том числе все материальные ресурсы. Такая расценка в смете отображается одной строкой.

Открытые расценки не учитывают в прямых затратах стоимость основных материальных ресурсов, т.е. ресурсов, определяющих данный вид работ. Такой материальный ресурс называется неучтенным. Расценка в смете отображается в несколько строк.

В основном единичные расценки в сборниках ТЕР являются закрытыми, т.е. учитывают сметную стоимость материалов наиболее широко применяемых марок (из предусматриваемых как сметными нормами, так и проектами) и сметную стоимость эксплуатации машин.

В случае применения строительных материалов с их марками и нормами расхода по проектным данным (рабочим чертежам) учтенный в расценке конкретный материал, его расход и базовая цена могут быть заменены на предусмотренный проектом материал по цене, приведенной к базовому уровню цен по состоянию на 1 января 2000 года.

При этом нормативные показатели по труду а чел.-часах и строительным машинам в маш.-часах корректировке не подлежат.

Текущая стоимость при расчетах по видам выполненных работ между заказчиками и подрядчиками определяется базисно-индексным методом на основании базисной (2000 г.) стоимости строительно-монтажных работ, предусмотренной в локальных сметах, и Сборника расчетных индексов по видам работ.

В Академии ДПО вы можете разобраться во всех тонкостях ценообразования в строительстве на дневых или вечерних курсах ГРАНД-смета. Для того, чтобы пройти курс обучения, заполните заявку:

Заявка от юридического лица Заявка от физического лица

Базисный уровень цен

Базисные цены в смете это стоимость строительных ресурсов на определенный момент времени, утвержденный установленный образом. Установленный уровень цен используется в сметной документации с помощью различных нормативных методов.

Базисный уровень цен в смете

Базисный уровень цен – это уровень цен, зафиксированных на определенную дату. При этом речь важно подчеркнуть, что дата для всех строительных ресурсов одинакова и не подлежит изменению. Данный подход используется при разработке сметной документации на территории РФ и будет рассмотрен в данной статье подробнее.

Согласно МДС 81-35.2004: «Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен:

- в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

- в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства».

Необходимо отметить, что базисный уровень цен, иногда также на сленге сметчиков, называемый базовым уровнем цен имеет большую историю в Советском и Российском ценообразовании в строительстве. На основании привязки цен к определенному уровню и строится практически весь расчет сметной документации как ранее, так и на текущий период времени.

Базисный метод расчета

В данной статье мы рассмотрим базисный уровень цен на текущий период времени.

Итак, базисный уровень цен – это уровень цен, зафиксированных на определенную дату, а именно в данный момент действующие базисные цены определены по состоянию на 01 января 2000 года.

Сборники ЕР (единичных расценок) разрабатываются в базисном уровне цен и являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории Российской Федерации.

Вам наверняка приходилось видеть, что смета составлена в базовом уровне цен 2001 г. (на 01.01.2000 г.) и задавали себе вопрос – как это понять? Ответ прост — на самом деле цены начали разрабатывать в 2000 году по состоянию на 1 января 2000 года, а ввели в базу 2001 году, поэтому ФЕР-2001, ТЕР-2001, ФССЦ-2001 и пр. Следовательно — базисный уровень цен 2000 или 2001 – это одно и то же.

Базисные цены в смете – это основа сметно-нормативной базы. Базисный метод расчета подразумевает три варианта составления смет:

- 1. Расчет в базисных ценах – смета составляется в базисных ценах ТЕР-2001, ФЕР-2001, ФССЦ -2001 без применения индексов перевода в текущие цены, то есть в смете фиксированные цены по состоянию на 01.01.2000г.

- 2. Базисно-индексный метод — основан на составлении смет в базисных уровнях цен с применением актуальных индексов на текущую или прогнозируемую дату. По существу, данные индексы — это так называемые коэффициенты инфляции, которые показывают на сколько изменились стоимости того или иного ресурса с момента базисного уровня цен (01.01.2000) к текущему уровню.

- 3. Базисно-компенсационный метод – также подразумевает составление смет в базисных ценах с суммированием дополнительных фактических затрат, связанных с ростом тарифов и цен на ресурсы в строительстве (оборудование, инвентарь, материалы, энергетические ресурсы и пр.) на момент окончания строительства.

Базисный метод составления смет. Плюсы и минусы.

Самый распространенный и часто применяемый базисный метод составления смет – это базисно-индексный. Индексы при таком методе можно применить как укрупнено ко всей сумме СМР (строительно-монтажных работ), так и в отдельности по каждой статье затрат, входящих в единичные расценки.

Самым значительным плюсом использования базисного уровня цен и совместно с ним базисно-индексного метода составления сметной документации является быстрый и достаточно простой пересчет смет независимо от конкретного периода времени или региона строительства. Ведь очень часто сметы составляются заблаговременно до начала строительства, либо требуют большого финансирования и поэтому строительство ведется в несколько этапов, либо сметы составляются по типовым проектам, но строительство ведется в разных регионах России. Для этого и существует базисная стоимость строительства. Чтобы каждый раз не разрабатывать сметы с нуля – достаточно к существующим сметам, составленных в ценах 2001г. просто применить индекс изменения сметной стоимости, действующие на нужную дату и в определенном регионе России, которые издаются Министерством строительства Российской Федерации, либо региональными властями.

К сожалению, не обошлось и без минусов данного метода и использования базисного уровня цен. Данный минус заключается в сложности качественного мониторинга текущего уровня цен на большой перечень строительных ресурсов, что в свою очередь приводит к некачественному определению индекса пересчета в базисный уровень, что уже приводит к снижению точности определения сметной стоимости строительно-монтажных работ.

Источник smetchik.comСметное дело и ценообразование в строительстве

Проведение строительных и монтажных работ любых масштабов требует составления предварительного расчёта. Грамотное использование нормативных документов при возведении инженерных сооружений позволяет рассчитать стоимость того или иного объекта на этапе проектирования. Сметное дело расширяет возможности планирования строительства зданий и любых смежных сфер, таких, как ремонт, прокладка коммуникаций, работы по обслуживанию.

Сметное дело

Корни сметного дела

Ещё в далёкие советские времена в каждом тресте можно было найти общестроительные нормы расхода материалов и их стоимости. Используя подобные справочники, плановые отделы рассчитывали стоимость возведения различных сооружений.

Время идёт вперёд, все изменяется, в том числе и нормативная документация. Сегодня существуют реестр сметных нормативов, которые регламентируют использование разных расценок, индексов, коэффициентов удорожания при строительстве, ремонте зданий, инженерных коммуникаций.

Кто составляет сметы

Крупные строительные компании располагают плановыми отделами квалифицированных работников, которые используя нормативную базу, составляют сметы в соответствии с техническими заданиями проектантов. В зависимости от масштаба организации, обычно в своём штате имеют одного или нескольких сметчиков, ведающих всеми строительными расчётами.

Частным фирмам приходится обращаться к внештатным сотрудникам или специализированным предприятиям, которые составляют сметы и несут ответственность за правильность использования нормативной документации. Однако, знание сметного дела у инженерного персонала смежных специальностей в небольших организациях также позволяет грамотно составлять расчётную документацию.

Сметное дело

Принцип составления смет

Составление строительной сметы отражает количество используемых материалов, их стоимость, затраты труда на выполнение работ различной направленности. Учитывает характер работ: строительство или ремонт, капитальный или текущий.

Сметный расчёт бывает локальный, объектный или сводный. График выполнения или сроки, в таких документах не отражают.

Сметное дело заключается в грамотном применении существующих расценок, местных норм, применения индексации, а также порядка всех расчётов. Правильное вычисление заработной платы, накладных расходов, прибыли и налогов позволяет смете быть исходным документом при составлении Актов выполненных работ, которые являются основанием для оплаты. Чёткость и правомерность использования всех расценок зависит от квалификации и опыта сметчика.

Сметное дело

Давайте с вами рассмотрим основные принципы составления сметных расчётов.

Сметная стоимость это итоговая величина денежных средств, которая нужна для выполнения определённого вида работ, в соответствии с исходной проектной документацией. Основная формула данной величины:

Сметная стоимость = прямые затраты + накладные расходы + сметная прибыль

Прямые затраты это материальные, трудовые и технические ресурсы, задействованные в производстве данного вида работ.

На примере кирпичной кладки: основными материалами будет кирпич и раствор, для её возведения нужны усилия (оплата труда) рабочих (каменщики), им, в свою очередь, нужны для этого какие-либо инструменты и механизмы, инвентарь, кран, чтобы поднимать материалы на ту высоту здания, где ведётся работа.

Накладные расходы это расходы, необходимые для создания условий производства работ.

На примере кирпичной кладки: данные затраты, непосредственно для её возведения, не нужны, но они связаны с обеспечением, организацией и управлением строительства. Каменщикам нужны строительные бытовки, душевые и временные склады, чтобы переодеваться, кушать, складировать инструмент и спец. одежду. В данные расходы также входит работа логистов, чтобы кирпич и раствор во время был доставлен на объект.

Сметная прибыль это средства предприятия, направленные на его развитие (покупку инструментов, машин, помещений), на расходы социальной сферы (соц. обеспечение работникам), на материальное стимулирование (премии работников).

Сметное дело

Сметные нормы и сметные расценки

Важнейшие понятия сметного дела это сметные нормы и расценки. Отличие данных показателей в том, что нормы подразумевает объем, а расценки — стоимость.

Сметная норма

Сметные нормы это сумма затрачиваемых ресурсов (труда работников, времени работы строительных машин, потребности в материалах) на ед. объёма.

В нормах нету цены, только натуральные измерители объёма, например м3 кладки, м2 штукатурки, либо затраты труда в натуральных единицах, такие как человеко-часы, машино-часы. Материалы могут измеряться в штуках, метрах, тоннах, кубах и т.п.

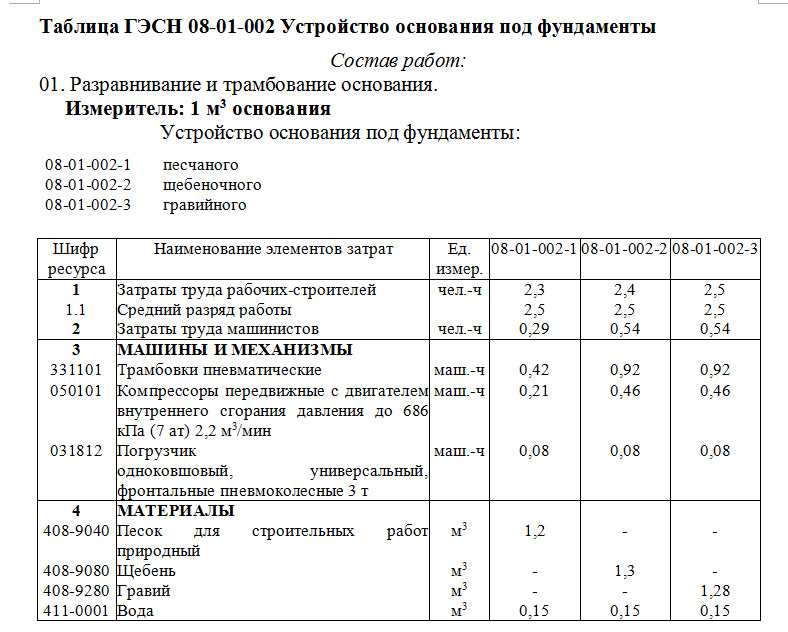

Пример сметной нормы:

Сметное дело

В столбцах «наименование элемента затрат» включены такие ресурсы для устройства оснований под фундаментов, как затраты труда рабочих в человеко-часах, механизмы в машино-часах, материалы (гравий, щебень) в м3.

Таблицы сметных норм включают количественные показатели, количество ресурсов в норме, достаточное и минимально необходимое, для выполнения данного вида работ. Это важно когда, например, идёт работа с бюджетным финансированием, целевыми средствами.

Также может применяться принцип усреднения, который заключается в том, что расход всех ресурсов минимизирован, но нормативы в сторону уменьшения не корректируется. В данном случае, если заказчик захочет уменьшить стоимость, то у него ничего не получится,т.к. это неправомерно и подкреплено нормативными документами.

Повышающий коэффициент

Сметные нормы разработаны для нормальных условий производства работ. Однако, если имеются затруднённые условия работы, например на вашем объекте присутствует стеснённость, загазованность или работа производится в высокогорной местности, в подземных условиях, вблизи линий ЛЭП, то применяется повышающий коэффициент.

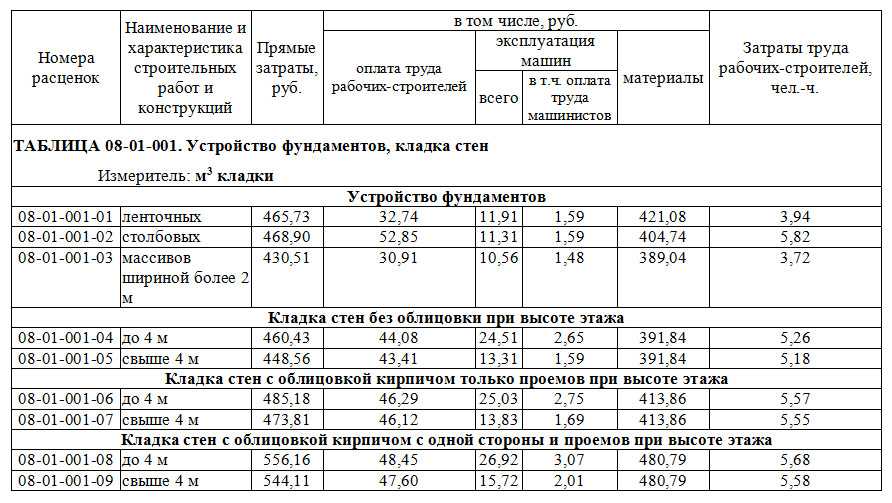

Сметная расценка

Сметная расценка это сумма прямых затрат на выполнение единицы объёма работ, то есть цена. Пример сметных расценок:

Пример сметных расценок

В данном случае уже нету отдельных видов ресурсов (затрат труда рабочих, механизмов), здесь имеются только стоимостные показатели — стоимость оплаты труда рабочих, эксплуатации машин, материалов, полная сумма которых даст стоимость прямых затрат.

Важное свойство этих единичных сметных расценок в том, что они привязаны к базисному уровню цен.

Сметное дело

Базисный уровень цен

Часто финансирование строительства требуется достаточно большое, а между моментом разработки сметной документации и реализации проекта в жизнь имеются большие временные промежутки. Для того, чтобы не пересчитывать стоимость каждый раз, так как это трудоёмкий процесс, вводится базисный уровень цен. С индексами пересчёта стоимость можно привязать к любому временному моменту, любой временной точке.

Таким образом база цен определена к конкретном году. На сегодняшний день базисный уровень цен это уровень цен по состоянию на 1 января 2000 года. В данном году рассчитали цены на строительные работы, и вместо того, чтобы каждый год пересчитывать цены всех позиций, которые постоянно меняются, было решено оставить их в сборниках 2000 года, а потом просто применять коэффициенты, которые переводят их любой (2017, 2018, . ), какой нужно год.

Корректировка баз

Материалы которые имеют широкую номенклатуру включаются не по стоимости в прямые затраты, а отдельной строкой, с указанием потребности в натуральных показателях, а сметчик уже впоследствии выбирает сам нужную номенклатуру материала.

Например, кирпич бывает разных марок, бывает керамический, силикатный, эффективный, может быть пустотелой, а расценка на него одна, в этой расценке указано нужное количество кирпича в штуках на 1м3 возведения кирпичной кладки. А сметчик уже сам может выбрать, в зависимости от проектных решений, ту марку или вид кирпича, которая нужна. Кроме этого, на некоторые материалы значение их потребности принимается по проектным данным.

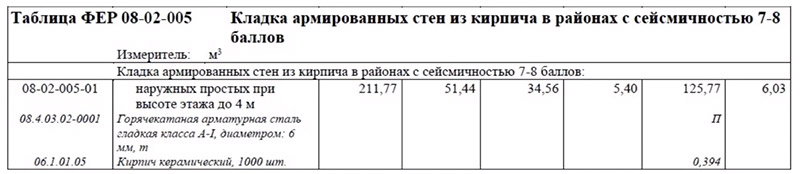

Например, при возведении одного кубометра кладки, количества необходимого кирпича определённого размера будет одинаковым, а вот армирование каких-либо конструкций, зачастую, зависит от проектных решений, климатических условий, нагрузок и т.п. и невозможно унифицировать или усреднить необходимое количество арматуры. Тогда в нормативной базе сметных расценок указывается данный материал и потом ставится буковка П, что значит, что нужное количество необходимо принять по проекту и включить отдельной строкой в сметную документацию.

Сметное дело

Пример такой единичной расценки, где указано что в кладке армированных стен из кирпича, в районах с сейсмичностью, необходимо применить горячекатаную арматурную сталь по проекту, диаметром 6мм, а керамического кирпича уже взять определённое количество — 394 штуки на один кубометр возведения конструкции. Данная расценка состоит из трёх позиций — прямые затраты в рублях (211,77 рублей в уровне базисных цен 2000 года), по проекту горячекатаная арматурная сталь и кирпич керамический в штуках.

Государственные сметные нормы

В реальные сметы включаются конкретные сборники и показатели. Сметную норму можно сопоставить с понятием государственных сметных норм (ГЭСН), a сметные расценки или единичные расценки, это ФЕРы (федеральные единичные расценки) и ТЕРы (территориальные единичные расценки).

Основным регулятором нормативно-правовой базы в строительстве является Министерство регионального развития Российской Федерации. Для большей ясности применения расценок, регулярно издаёт Письма с разъяснениями.

Сметное дело

Программное обеспечение

Для удобства составления строительных смет существуют специальные программы, которые помогают сметчику оперативно составлять или корректировать необходимые расценки. Самой известной программой на данный момент является Грант Смета.

Используемые компьютерные программы позволяют своевременно отражать в сметах и Актах последние законодательные нововведения. Применение в расчётной документации всех требуемых норм, делает смету обоснованной и востребованной к применению.

Изучение сметного дела поможет разобраться во всех тонкостях применения этих программ и компетентно подготовить техническую документацию.

Источник xn--80ajuth.xn--80adxhks