Закупки — один из важнейших бизнес-процессов, протекающих у хозяйствующих субъектов.

Обеспечение эффективного функционирования современного предприятия во многом определяется процессом закупок, оказывающим существенное влияние на устойчивость, эффективность и конкурентоспособность предприятия. Соответствие такому понятию как конкурентоспособность существенным образом определяется возможностью предприятия удовлетворять требования потребителей посредством предоставления им качественных товаров или услуг по приемлемым рыночным ценам в требуемые сроки. Поскольку деятельность предприятия не ограничивается одним днем, то это требует нахождения оптимальных и комплексных решений, рассчитанных на длительную перспективу, которые, в конечном итоге, находят свое отражение в маркетинговой, логистической и производственной стратегиях предприятий.

Целью данной работы является автоматизация процесса закупок сырья, материалов и оборудования на примере предприятия.

В соответствии с целью были поставлены задачи, которые необходимо решить при написании данной курсовой работы:

Связь бизнес-процесса закупок с другими процессами на предприятии

— изучить процесс закупки сырья, материалов, оборудования на основании стандарта MRPII;

— рассмотреть описание этапов процесса закупок сырья, материалов, оборудования;

— провести анализ концепции информационной системы;

— рассмотреть общую характеристику предприятия;

— изучить регламент процесса «Входной контроль качества» процесса закупки сырья и материалы;

— провести анализ процесса «Входной контроль качества» процесса закупки сырья и материалов.

Структура работы включает в себя введение, две главы, заключение, список использованных источников.

1 ПРОЦЕСС ЗАКУПОК СЫРЬЯ, МАТЕРИАЛОВ, ОБОРУДОВАНИЯ ДО РАСХОДА В ПРОИЗВОДСТВО

Процесс на основании стандарта MRPII

Планирование производственных ресурсов MRPII (Manufacturing Resources Planning) – метод, основанный на использовании планирования потребности в материалах, включающий в себя функции управления складами, снабжением, продажами и производством. Также допускает включение в единую систему функций учёта и управления финансами.

Методология MRP II описывает сквозное планирование и управление цепочкой «сбыт — производство — склад — снабжение».

Принцип работы MRP II опирается на три базовых принципа: иерархичность, интерактивность и интегрированность. Иерархичность означает, что каждому звену производственной цепи присваивается свой уровень, совокупность которых образует иерархическую лестницу.

Планирование деятельности предприятия осуществляется с высших ступеней, одновременно с этим функционирует надёжный механизм обратной связи. Интерактивность MRP II-системы обеспечивается заложенным в неё блоком моделирования. Суть интерактивности заключается в возможности анализа и прогнозирования развития событий. Интегрированность заключается в объединении множества сторон деятельности организации, среди которых планирование производства, снабжение производства, сбыт продукции, исполнение плана производства, учёт затрат и другие функции предприятия.

Составляющие бизнес-процесса «закупки»

MRPII-система состоит из следующих функциональных модулей: планирование развития бизнеса (Составление и корректировка бизнес-плана), планирование деятельности предприятия, планирование продаж, планирование потребностей в сырье и материалах, планирование производственных мощностей, планирование закупок, выполнение плана производственных мощностей, выполнение плана потребности в материалах, осуществление обратной связи. [1]

В процессе планирования составляется совокупность планов по направлениям деятельности, которые охватывают важнейшие подразделения предприятия. Планирование является одним из наиболее результативных способов снижения издержек.

Планирование является одним из важнейших условий организации эффективной работы предприятия, оно заключается в установлении целей деятельности предприятия на определенный период времени, определение путей реализации поставленных целей, ресурсного обеспечения, предусматривает разработку комплекса мероприятий, определяющих последовательность достижения конкретных целей с учетом возможностей предприятия.

В результате удается снизить уровень простоя оборудования и специалистов, сократить сроки выполнения заказов, оптимизировать движения материалов и складские остатки, сделать процесс производства прозрачным и управляемым, в целом повысить эффективность работы предприятия.

От эффективности управления закупками товарно-материальных ценности зависит качество производимой продукции, бесперебойность снабжения производства, соблюдение сроков выполнения заказов в рамках плановой себестоимости. Конфигурация обеспечивает менеджеров, отвечающих за снабжение, информацией, необходимой для своевременного принятия решений о пополнении запасов, для снижения затрат на закупки и четкой организации взаимодействия с поставщиками.

Конфигурация автоматизирует планирование запасов по следующим двум категориям: операционные запасы — данная категория обеспечивает операционную деятельность предприятия и страховые запасы — данная категория запасов формируется для защиты от непрогнозируемого поведения покупателей и срывов сроков поставок заказанных товаров.

Потребности в закупках товарно-материальных ценностей (ТМЦ) рассчитываются с учетом имеющихся свободных остатков ТМЦ на складах и с учетом необходимости остаточного страхового запаса ТМЦ после выполнения производственной программы.

Страховые запасы планируются с использованием механизма управления запасами по точке заказа. Данный механизм предусматривает автоматизированное формирование заказов поставщикам при снижении запасов ниже предопределенного уровня — точки заказа. Механизм помогает контролировать момент формирования заказов поставщикам и определять требуемый объем заказа. Точка заказа и размер страхового запаса могут быть определены пользователем отдельно для каждого вида номенклатуры. Для этого могут использоваться различные стратегии расчета: установка фиксированного значения, по среднему размеру партий номенклатуры, по оптимальному размеру заказа.

Материалы планируются с точностью до номенклатурной позиции и цели ее использования — заказа, проекта, наименования готового изделия.

В числе возможностей, которые предоставляет конфигурация:

- оперативное планирование закупок на основании планов продаж, планов производства, неисполненных частей заказов покупателей, внутренних заказов;

- оформление заказов поставщикам и контроль их исполнения;

- управление запасами по точке заказа — формирование заказов поставщикам по достижении запасами предопределенного уровня (точки заказа)

- регистрация и анализ выполнения дополнительных условий по договорам с фиксированными номенклатурными позициями, объемами и сроками поставок;

- поддержка различных схем приема товаров от поставщиков, в том числе прием на реализацию и получение давальческого сырья и материалов;

- анализ потребностей склада и производства в товарах, готовой продукции и материалах;

- планирование закупок с учетом прогнозируемого уровня складских запасов и зарезервированных товарно-материальных ценностей на складах;

- подбор оптимальных поставщиков товара по их надежности, истории поставок, критериям срочности исполнения заказов, территориальному и прочим произвольным признакам; автоматическое формирование заказов для подобранных поставщиков;

- составление графиков поставок и графиков платежей. [2]

1.2 Описание этапов процесса Закупок сырья, материалов, оборудования

Целью процесса Закупки сырья, материалов, оборудования является обеспечение производства продукции качественным сырьем, материалами и оборудованием в необходимом количестве и в установленные сроки.

Выделим основные этапы процесса:

- Планирование закупок. Выбор поставщиков.

- Бизнес-процесс закупок.

- Верификация закупаемой продукции. Оценка поставщиков.

- Порядок закупок на основании норм потребления.

- Порядок закупок на основании внеплановых заявок.

Входами процесса Закупки сырья, материалов, оборудования являются:

- плановая потребность сырья и материалов на производственную программу;

- перечень сырья и материалов, применяемых в производстве;

- сводка остатков сырья и материалов;

- реестр производителей.

Таблица 1 – Ответственность в рамках процесса

Роль и ответственность

Начальник службы снабжения

Начальник службы снабжения

предварительного и полного баланса сырья и материалов;

отчета по выполнению плановой потребности сырья и материалов.

Экономист службы снабжения

Заключение контракта с поставщиком с соблюдением установленных требований

контроль исполнения контрактов

Таможенное оформление поступивших грузов.

Начальник Бюро Входного Контроля

Проведение входного контроля сырья и материалов

Начальник диспетчерской службы

Сводка остатков сырья и материалов

Начальник экономической службы

Предоставление плановой потребности сырья и материалов на производственную программу

* О – ответственный, отвечает за проведение работы и конечный результат процесса; У – участвует в проведении работы, П – предоставление необходимой информации и ресурсов; И – использует конечный результат выполнения процесса.

Примечание — Источник: [3,с.29]

- Определение требований к сырью и материалам:

Требования к сырью и материалам определяются при разработке перечня сырья и материалов, применяемых в производстве, в соответствии со стандартом предприятия системы менеджмента качества.

- Планирование закупок сырья и материалов осуществляется на основании:

- перечня сырья и материалов, применяемых в производстве продукции;

- реестра производителей;

- плановой потребности сырья и материалов на производственную программу на следующий месяц;

- сводки остатков сырья и материалов на складах на определенное число каждого текущего месяца экономист службы снабжения составляет предварительный баланс сырья и материалов на планируемый месяц и размещает его в базе данных.

- Подготовка документов к тендерной комиссии:

Предварительный баланс является основанием для составления экономистом службы снабжения технико-экономического обоснования на закупаемое сырье и материалы. Утвержденное технико-экономическое обоснование экономист службы снабжения передает в службу проведения тендерных торгов для получения коммерческого предложения. При наличии поставщиков, с которыми поддерживаются длительные контрактные отношения, экономист службы снабжения делает прямой запрос на получение коммерческого предложения.

Все поставщики, подавшие коммерческие предложения для участия в тендере, анализируются экономистом службы снабжения. Анализ коммерческих предложений представляется на тендерную комиссию.

- Проведение тендерных торгов:

Выбор поставщика проводится при проведении тендерных торгов в соответствии со стандартом предприятия системы менеджмента качества. Начальник службы проведения тендерных торгов передает выписку из заседания тендерной комиссии в службу снабжения для заключения контрактов на поставку сырья и материалов.

- Планирование поступления сырья и материалов:

На основании заключенных контрактов на закупку сырья и материалов экономисты службы снабжения составляют полный баланс сырья и материалов с целью:

- отслеживания поступления сырья и материалов;

- проведения своевременной оплаты согласно условиям заключенных контрактов.

- Подготовка документов на отгрузку сырья и материалов:

Экономист службы снабжения на основании заключенного контракта готовит письмо-заявку на отгрузку сырья или материалов на бланке предприятия на имя руководителя организации-поставщика. Письмо-заявка должна содержать следующую информацию:

- полное и точное описание закупаемых сырья и материалов;

- наличие ссылки на документы, подтверждающие соответствие закупаемых сырья и материалов и дополнительные требования;

- ссылка на контракт, на условиях которого будет проведена закупка;

- перечень заказываемой продукции по номенклатуре и количеству;

- этапы и сроки поставки продукции;

- просьбу о выставлении счет-фактуры.

Экономист службы снабжения в зависимости от условий платежа, оговоренных в контракте на оплату продукции, составляет заявку на оплату, которая должна содержать следующую информацию:

- номер контракта;

- цель оплаты;

- сумма оплаты;

- реквизиты для оплаты.

К заявке прилагается счет-фактура и реестр контрактов.

Если условиями контракта оговорена последующая оплата сырья и материалов, то она проводится в том же порядке после получения положительных результатов анализа проб материалов.

На основании заявки начальник финансовой службы дает указание на проведение оплаты закупаемых сырья или материалов. После проведения оплаты копия платежного поручения передается экономисту службы снабжения. Экономист проводит уведомление поставщика об оплате отправкой в его адрес копии платежного поручения.

- Получение сырья и материалов:

Транспортный отдел поступившее импортное сырье и материалы, подлежащие таможенной обработке, направляет на склад временного хранения для прохождения таможенного оформления согласно процедуре стандарт предприятия системы менеджмента качества. После прохождения таможенного оформления сырье и материалы выгружают на склады.

Сырье, поступающее из Беларуси, (без проведения таможенного оформления) выгружают на склады.

- Приемка сырья и материалов на склады:

Приемка на склады сырья и материалов производится в следующем порядке:

- производит приемку сырья и материалов в соответствии с грузосопроводительными документами;

- передает товаросопроводительные документы на принятый груз бухгалтеру;

- заполняет журнал регистрации поступления продукции на склады;

- при наличии замечаний приостанавливает приемку, составляет акт в произвольной форме и уведомляет об этом экономиста службы снабжения для письменного сообщения поставщику.

- оформляет приходный ордер на сырье и/или материалы;

- приходный ордер и товаросопроводительные документы передает экономисту.

- Составление отчета по выполнению плановой потребности сырья и материалов (фактическом исполнении баланса):

После поступления сырья и материалов на 1 число каждого текущего месяца экономист службы снабжения составляет отчет по выполнению плановой потребности (фактическом исполнении баланса)

Выходами процесса Закупки сырья, материалов, оборудования являются:

- отчет о выполнении плановой потребности сырья и материалов;

- сырье и материалы;

- документ, удостоверяющий качество (паспорт);

- отчет по результативности процесса. [3]

1.3 Концепция информационной системы

Разработанная информационная система процесса закупок сырья, материалов, оборудования до уровня расхода в производство основана на принципах стандарта MRP II.

Основные задачи, которые выполняет разработанная информационная система:

- планирование закупок;

- управление закупками;

- заказы поставщикам;

- управление запасами;

- управление оборудованием.

Для реализации данных задач были созданы следующие объекты:

-

- Константы:

- Название организации;

- Адрес организации;

- Телефон.

- Справочники:

- Склады;

- Номенклатура;

- Контрагенты;

- Договоры контрагентов.

- Перечисления:

- Категория закупок.

- Документы:

- План закупок;

- Поступление заказа;

- Договор.

- Регистр накопления:

- Покупки.

- Отчеты:

- Поступление сырья;

- Закупка по контрагенту.

РАЗРАБОТКА БИЗНЕС ПРОЦЕССА «ПОКУПКА СЫРЬЯ И МАТЕРИАЛОВ» НА ПРИМЕРЕ ООО « ПРОФСТРОЙ»

Общая характеристика предприятия

В качестве объекта управления было выбрано предприятие – ООО «Профстрой». Основным видом деятельности является «Деятельность в области архитектуры, связанная с созданием архитектурного объекта», зарегистрировано 12 дополнительных видов деятельности.

Основным юридическим документом является Устав. В Уставе ООО «Профстрой» также указаны учредители предприятия, на основании Устава учредителями предприятия являются физические лица и юридическое лицо. Государственная собственность в уставном капитале предприятия не участвует. Важным пунктом в Уставе ООО «Профстрой» является особенности управления, внесение изменений в учредительные документы, порядок ликвидации, реорганизации предприятия.

На основании Устава реорганизация ООО «Профстрой» может быть проведена на основании Общего собрания всех учредителей, на данном собрании принимается решение о реорганизации предприятия, что оформляется протоколом. Также порядок ликвидации, реорганизации на предприятии осуществляются на основании федерального законодательства РФ и определяются ГК РФ.

Кроме того, федеральное законодательство РФ определяет, что предприятие может быть ликвидировано на основании решения на суда, на котором может быть принято, что предприятие является банкротом.

Устав ООО «Профстрой» отражает порядок работы ликвидационной комиссии, порядок организации ее работы. В том случае если ликвидационная комиссия уже создана, то все права и обязанности управления предприятием переходят в ликвидационную комиссию ООО «Профстрой», кроме того ликвидационная комиссия выступает представителем предприятия в ИФНС, фондах и других государственных организациях.

Штатное расписание предприятия утверждается ежегодно.

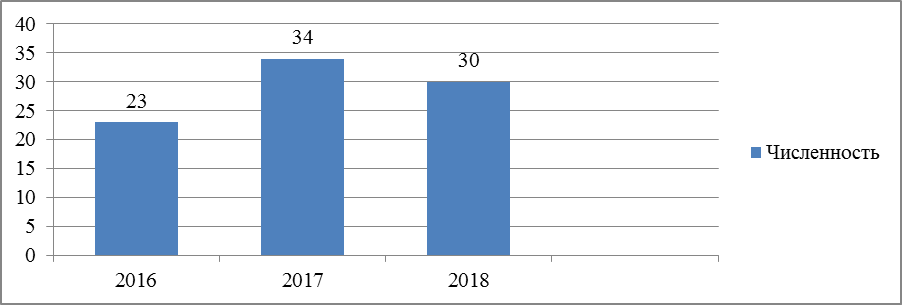

На основании анализа штатного расписания сделаем выводы, что на 2017 год было утверждено штатное расписание численностью в 30 человек, рисунок 1 отражает динамику штатного расписания за период с 2014 – 2016 гг.

Рис. 1 – Динамика штатного ООО «Профстрой» за период исследования с 2015 – 2017 гг., чел.

Итак, сделаем выводы, что за период исследования численность персонала предприятия снизилась, что связано с кризисом и уменьшением продаж на предприятии.

Источник: www.evkova.org

Бизнес процесс закупки в строительстве

Архив > 2020 > Выпуск 11 > Настройка, разработка и отражение бизнес-процессов закупки в системе SAP ERP (часть 1)

Настройка, разработка и отражение бизнес-процессов закупки в системе SAP ERP (часть 1)

Аннотация: в статье рассмотрена реализация схем закупок в системе SAP ERP. Выполняется обзор цепочек локальной и импортной закупки товарно-материальных ценностей и материально-производственных запасов, покупки работ и услуг, приобретения оборудования, а также ответственного хранения. Предварительно были введены параметры, отличающие каждую из схем снабжения: терминологические, процессные, первичной документации, бухгалтерских проводок поступления и регистрации входящего счета-фактуры, кроме того отличия отражения в SAP.

Скачать: PDF (статья), PDF (выпуск №11).

Ключевые слова: схемы закупок на предприятии, управление закупками на предприятии, типовые бизнес-процессы закупки, анализ бизнес-процессов организации закупок, управление закупочной деятельностью предприятия, управление закупками в 1С ERP, закупки в SAP ERP, процесс закупок SAP MM, система управления закупками SAP, сквозной процесс закупки в SAP S/4HANA, закупки в системе SAP, документация о закупке 44 ФЗ.

Введение

Внедрение корпоративных информационных систем позволяет автоматизировать большинство административно-хозяйственных операций предприятия. Класс системы, например, ERP, ERP2 или MRP, специфицирует бизнес-процессы, подлежащие автоматизации. Имплементация ERP-систем затрагивает две ключевые области деятельности компании: логистику и финансы. Причем специфика страны накладывает свой отпечаток: в Европе преимущественно акцент делается на логистических операциях, в России, напротив, – финансовых [1]. Для обеспечения эффективной работы ERP-системы необходимо обеспечить разумный баланс между логистическими и бухгалтерскими требованиями, их реализацией в программной системе.

Процесс закупок относится к логистическим транзакциям и вносит свой вклад в реализацию непрерывного бизнес-процесса от потребности до списания. Определенные операции этого процесса имеют тесную интеграцию с финансовыми активностями, в частности, в момент приемки продукции на склад, а также при регистрации входящих счетов-фактур в информационной системе формируются бухгалтерские проводки. Тем самым автоматизация позволяет одновременно иметь отчетность по складским и бухгалтерским аналитикам.

Следует отметить, что, несмотря на кажущуюся простоту закупок, процесс ее отражения в ERP-системе достаточно непрост. Существуют различные виды закупок, каждая их которых имеет свои отличительные особенности и требует уникальной реализации в программной системе [2]. Зачастую в проектах внедрения ERP-систем цепочки закупок имеют сложную реализацию из-за необходимости удовлетворения бухгалтерским требованиям. Давайте рассмотрим схемы закупок, точки интеграции с финансовыми операциями и найдем способ их отражения в ERP-системе.

1. Цель и задачи

Цель статьи состоит в обзоре схем закупок и их реализации в SAP ERP. Знание особенностей реализации цепочек закупки позволит сформулировать более обстоятельные вопросы бизнес пользователям для выявления специфичных требований, тем самым обеспечивая быстрое прохождение фазы анализа при имплементации ERP-систем. Достижение этой цели потребует проработки следующих задач:

- обзор процессов закупки в России;

- выявление отличий в различных схемах закупок;

- реализация процессов закупок в системе SAP ERP.

2. Типовая схема закупки

Начнем с определения ключевых терминов. Закупка представляет собой:

- приобретение заказчиком продукции (товаров, работ, услуг) на основе договора;

- приобретение товаров крупными партиями (в большом количестве) как на внешнем, так и на внутреннем рынках;

- во внешней торговле, приобретение товаров и услуг за границей с целью ввоза в страну и продажи на ее внутреннем рынке.

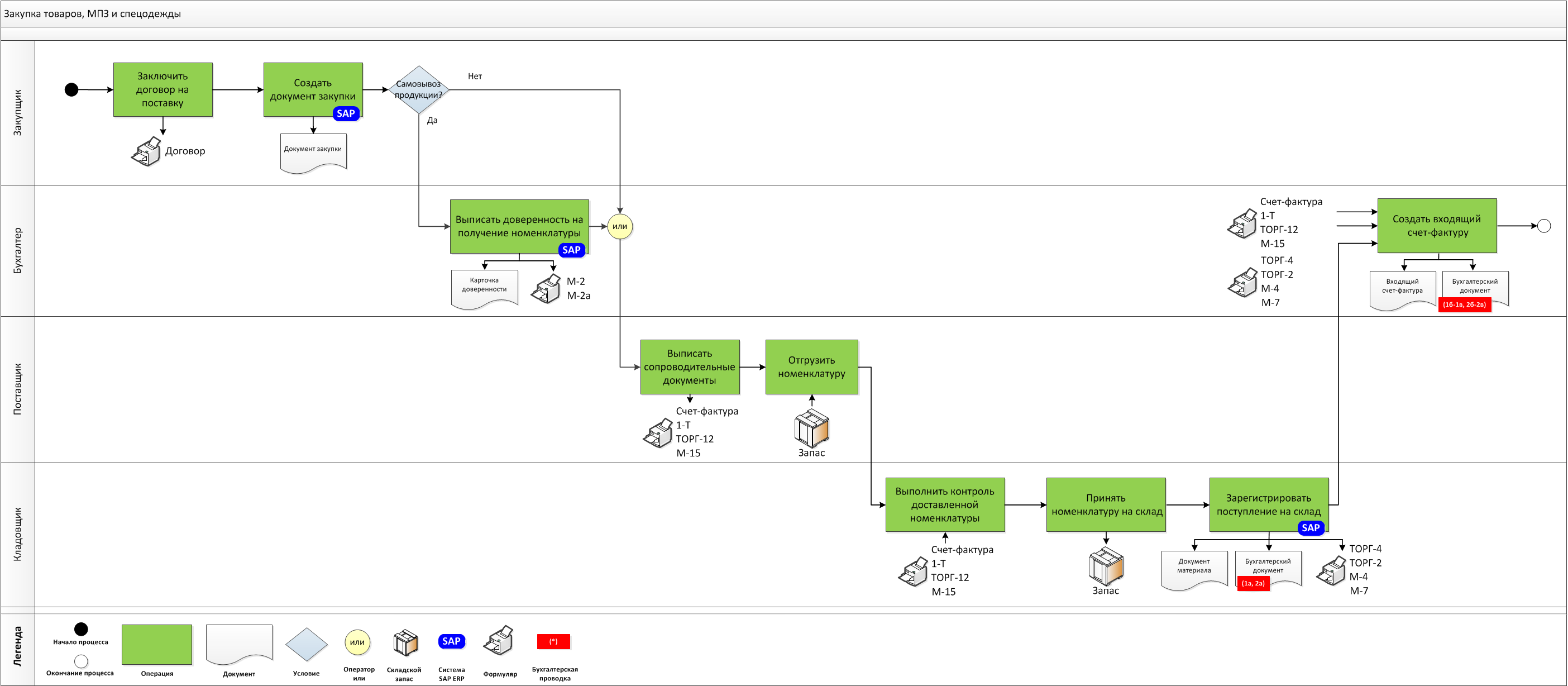

Основной бизнес-процесс, который реализуется в закупках, состоит из следующих трех базовых шагов системы SAP ERP:

- регистрация заказа на закупку. Заказ на закупку отражает реальную поставку продукции, например, отзыв к контракту. Поиск источника поставки и актуализация цены проводятся в процессе контрактования;

- приход продукции на склад, в также регистрация акта выполненных работ и услуг. Регистрация прихода необходима для увеличения складского запаса закупаемой продукции, в результате чего порождается документ материала и соответствующий бухгалтерский документ;

- ввод входящего счета-фактуры. Входящий счет-фактура отражает кредиторскую задолженность по результатам оприходования материалов, приемки работ и услуг. Счет-фактура сопровождается созданием бухгалтерского документа.

Часто по бизнес-процессу операция закупок может иметь большее количество шагов. Например, к базовым шагам могут быть дополнены следующие операции:

- планирование потребности в материалах (MRP);

- составляется заявка на закупку;

- формируется документ контракта.

Можно выделить следующие виды закупок:

- купля-продажа товаров;

- закупка материально-производственных запасов;

- ответственное хранение продукции;

- закупка импортной продукции;

- закупка оборудования;

- закупка работ и услуг.

Отличительной особенностью каждого вида закупок является следующее:

- терминологическое;

- процессное;

- первичная документация;

- бухгалтерские проводки поступления;

- бухгалтерские проводки входящего счета-фактуры;

- различия в настройке системы SAP ERP.

В результате чего, реализация процесса в корпоративной информационной системе SAP будет отличаться по последовательности выполняемых шагов. В таблицах 2.1-2.2 приведено более детальное описание параметров различия схем закупок.

Таблица 2.1. Отличия схем закупок терминологические, процессные и первичной документации

Терминологическое

(название

номенклатурной

позиции)

Первичной

документации

(при

поступлении на склад)

Таблица 2.2. Отличия схем закупок бухгалтерских проволок поступления и регистрации входящего счет-фактуры, а также конфигурации SAP ERP

Бухгалтерская проводка поступления на склад (счет запаса)

Бухгалтерская проводка регистрации входящего счета-фактуры (контрольный счет)

Конфигурирование SAP ERP

3. Схема купли-продажи товаров

Рассмотрим первую схему закупок: купля-продажа. Особенности реализации бизнес-процесса закупки товарно-материальных ценностей по схеме купли-продажи в корпоративной информационной системе SAP ERP:

- продукция закупается с целью дальнейшей перепродажи клиенту, но не собственного использования, поэтому применяется терминология «купля-продажа товаров»;

- создание заказа на закупку в SAP ERP ведется стандартным образом, как для покупки обычного складируемого материала;

- по результатам регистрации прихода товара на склад в SAP ERP печатается формуляр вида ТОРГ, а именно: ТОРГ-1 (Акт о приемке товара), создается бухгалтерская проводка на балансовый счет 41 – Товары.

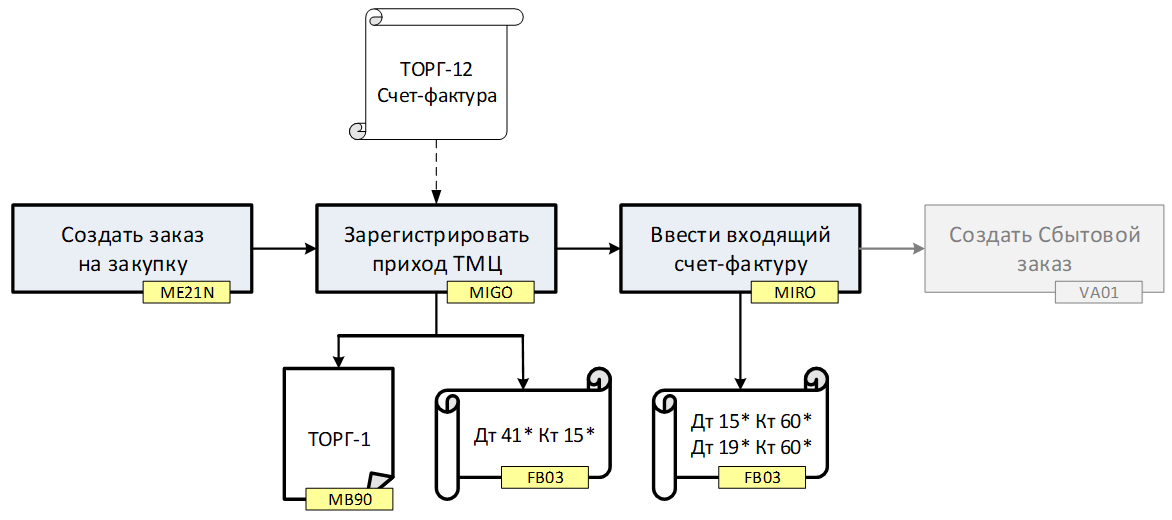

Модель закупки ТМЦ по схеме купли-продажи в системе SAP ERP представляется следующими шагами (рис. 3.1):

- создается заказ на закупку с указанием ТМЦ, количества, цены и пр.;

- регистрируется приход ТМЦ. На основании поступивших от поставщика накладной ТОРГ-12 и счета-фактуры в системе SAP ERP формируется и распечатывается ТОРГ-1 и регистрируется бухгалтерская проводка поступления Дт. 41 Кт. 15;

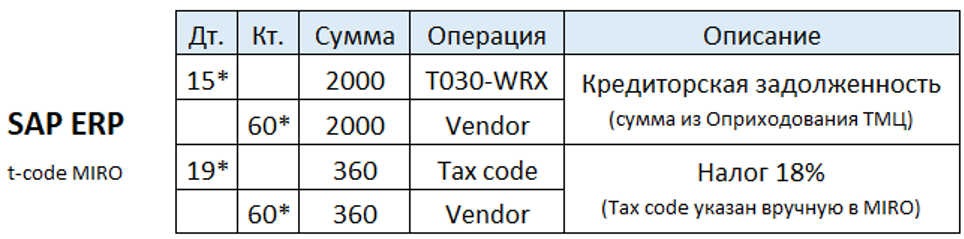

- проводится входящий счет-фактура транзакцией MIRO и регистрируются бухгалтерские проводки Дт. 15 Кт. 60 и Дт. 19 Кт. 60;

- в последующем создаются сбытовые заказы для перепродажи закупленной продукции клиентам.

Рис. 3.1. Модель процесса закупок по схеме купли-продажи товаров

С точки зрения конфигурирования выполняется настройка печатных формуляров для ТОРГ-1. Создаются дополнительные классы оценок, в контексте которых выполняется присвоение балансовых счетов поступления запасов и перерасчета для операций BSX и WRX, в частности: 41 и 15 счетов (рис. 3.2). В коде налога выполняется указание налогового счета 19.

В последующем в основной записи материала ведется присвоение класса оценки на ракурсе «Бухгалтерский счет 1», а в основной записи поставщика присваивается контрольный счет 60 (рис. 3.3).

Рис. 3.2. Особенности проводки поступления на склад

Рис. 3.3. Особенности проводки входящего счета-фактуры

4. Схема закупки материально-производственных запасов

Закупка материально-производственных запасов ведется по схеме аналогичной купле-продажи товаров. Особенности реализации бизнес-процесса закупки МПЗ в информационной системе SAP ERP выглядят следующим образом:

- продукция закупается для внутреннего потребления (например, ремонта оборудования или производства), поэтому используется термин «материал»;

- создание заказа на закупку в SAP ERP ведется стандартным образом, аналогично схеме купли-продажи товаров;

- по результатам регистрации прихода материала на склад в SAP ERP печатается формуляр вида М, а именно: М-4 (Приходный ордер), создается бухгалтерская проводка на балансовый счет 10 – Материалы;

- при необходимости продажи материала клиенту, требуется выполнить его преобразование в товар, например, проводкой перемещения «материал-материал» транзакции MIGO.

Модель процесса закупки МПЗ в системе SAP ERP представляется нижеприведенными действиями (рис. 4.1):

- создается заказ на закупку стандартным образом;

- регистрируется приход МПЗ на склад. На основании поступивших от поставщика накладной ТОРГ-12 и счета-фактуры в системе SAP ERP формируется приходный ордер М-4, а бухгалтерским документом регистрируется проводка поступления Дт. 10 и Кт. 15;

- в системе проводится входящий счет-фактура транзакцией MIRO, бухгалтерским документом регистрируются проводки Дт.15 Кт. 60 и Дт. 19 Кт. 60;

- все последующие шаги, после указанных, состоят в том, чтобы произвести списание МПЗ со склада для использования на собственные нужды, а не перепродажи.

Рис. 4.1. Модель процесса закупки материально-производственных запасов

5. Схема ответственного хранения продукции

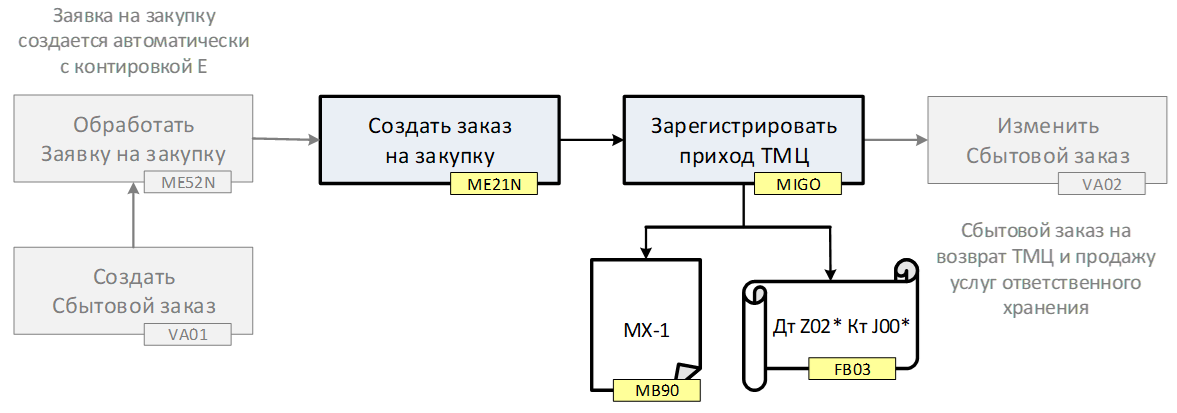

Бизнес-процесс ответственного хранения имеет следующие особенности:

- ведется не закупка, а временное хранение продукции поклажедателя на складе организации поклажеполучателя, с последующим ее возвратом;

- поклажеполучатель несет материальную ответственность за продукцию, принятую на ответхранение, поэтому ведется забалансовый учет товаров;

- по результатам регистрации прихода ТМЦ на склад печатается формуляр вида МХ, а именно: МХ-1 (Акт о приемке ТМЦ на хранение), создается бухгалтерская проводка на забалансовом счете 002 – ТМЦ, принятые на ответственное хранение).

Процесс ответственного хранения в системе SAP ERP реализуется так (рис. 5.1):

- создается сбытовой заказ, настроенный таким образом, что автоматически генерируется заявка на закупку с контировкой E;

- далее со ссылкой на заявку можно сформировать заказ на закупку стандартными средствами транзакцией ME21N;

- позже регистрируется приход материальных ценностей на склад. В момент оприходования формируется бухгалтерский документ с проводкой Дт. Z02 (забалансовый счет) и Кт. технического счета (J-счет). Кроме того, печатается форма МХ-1 (Акт о приеме-передачи товарно-материальных ценностей на хранение), которая является первичным документом для оформления операций ответственного хранения;

- при возврате собственнику ценностей, ранее принятых от него на ответственное хранение, используется созданный ранее сбытовой заказ. В нем вводится дополнительная строка для выполнения списания (возврат владельцу) ценностей.

Рис. 5.1. Модель процесса ответственного хранения

Рис. 5.2. Особенности проводки поступления на склад

С точки зрения конфигурирования схемы ответственного хранения в системе SAP ERP выполняются настройки:

Источник: corpinfosys.ru

Бизнес процесс закупки в строительстве

Определить причины длинных сроков закупок и больших складских запасов. Дать рекомендации по сокращению сроков и оптимизации функции снабжения.

Клиент

Крупная строительная инжиниринговая компания. Специализация — транспортная инфраструктура и инженерные коммуникации. Входит в 100 крупнейших компаний России.

Тип услуги

Консалтинг в сфере закупок

Период

Октябрь 2017 — Февраль 2018

Ситуация

В компании не было отдела закупок. Закупочные процессы вели более 200 сотрудников из разных отделов. Наличие 29 различных процедур и инструкций приводило к бюрократизации и ошибкам. Бизнес жаловался на долгие сроки закупок — более 3 месяцев и несоответствие закупаемых материалов требуемым параметрам.

При приближении дедлайна закупки проводились по высоким ценам и без сверки с остатками. При анализе остатков было непонятно, где востребованные материалы, а где неликвид. Запасы составляли 2 млрд руб. и продолжали расти, но списания неликвидов не проводились.

Процесс

Собрали, систематизировали и проанализировали информацию о закупках за 2 года: данные из 1С, локальные базы данных отделов, информацию из открытых источников. Установили фактические затраты и сроки. Сравнили сроки и показатели закупок аналогичных предприятий, работающих по 223-ФЗ и коммерческих компаний. Провели 65 интервью с сотрудниками. Описали бизнес-процессы.

Изучили документы компании, связанные с проведением закупок и заключением договоров.

Сбор и анализ данных позволили нам увидеть полную картину по закупкам. Мы подготовили презентацию и сообщили выводы руководству.

По результатам аудита:

- выявлены недостатки закупочного процесса

Дублирование функций, низкая конкурентность среди поставщиков. Более 50% закупок проводились у одного поставщика. Только 1% закупок велись в электронном виде.

- обозначены проблемы оргструктуры и коммуникации

Отдел закупок неэффективно взаимодействовал с поставщиками и смежными функциями.

- указано на отсутствие анализа цен и динамики запасов

Анализ цен товаров и динамики запасов не проводился из-за отсутствия номенклатурного справочника материально-технических ресурсов.

Мы сформулировали конкретные шаги по изменению ситуации в закупках.

Предложили и согласовали с советом директоров:

- переход на категорийное управление закупками

- внесение изменений в организационную структуру и положение о закупках

- создание номенклатурного справочника МТР

- автоматизацию процесса — переход на электронные закупки

Результаты

Клиент получил объективную картину по закупкам и рекомендации по исправлению недочетов в закупочных процессах.

Даны рекомендации по уменьшению:

- сроков закупок с 96 до 47 дней

- складских запасов на 38%

- штата в отделе закупок на 20%

Отзыв клиента

Заместитель генерального директора по трансформации, член совета директоров

«Коллеги из компании PrECA помогли нам определить ключевые причины, которые приводят к задержкам сдачи строящихся объектов и росту складских запасов. У команды PrECA сильная экспертиза в закупках. Они помогли убедить сотрудников закупочной функции в необходимости изменений. Продолжаем работать с ними по внедрению предложенных решений.»

Инструменты

Методология закупок и лучшие практики

- методология аудита и консалтинга в сфере закупок

- лучшие практики транснациональных компаний

- методология автоматизации процессов

- шаблоны опросников сотрудников клиента

Знания и опыт реинжиниринга закупок

- знание специфики закупок: бизнес-процессы, принципы, роли, узкие места

- опыт реализации 8 крупных проектов по реинжинирингу закупок

- информация по ценам и срокам аналогичных компаний

- собственная база цен, коммерческих и сервисных условий

- управления задачами и проектами

- коммуникации со стейкхолдерами руководством

- стратегического мышления

- получения, структурирования и анализа данных

- стандартизации, унификации и оптимизации

ИТ-инструменты

- макросы и таблицы для обработки и анализа больших массивов данных

- опыт внедрения закупочных систем: SRM, eSourcing, P2P

- опыт внедрения ERP-систем: SAP, 1С

Команда проекта

Алексей Косулин

Анатолий Цыпкайкин

Мария Настаева

Участники о проекте

Анатолий Цыпкайкин

«Главной сложностью проекта был сбор информации и данных. Сотрудники не шли на контакт. Департаменты были закрыты и общались по необходимости. Процессы были сильно разделены. Ничего не было автоматизировано. Закупки дублировались в системе и на бумаге.

Существовало огромное количество процедур и инструкций, но ни у кого не было понимания общей картины. Мы собирали информацию и данные по закупкам за последние 2 года из всех источников — ERP-системы, систем по документообороту, баз реестров заявок и тендеров из компьютеров сотрудников. Так мы составили общую картину и добились результата.»

Заказать бесплатную консультацию

Если в вашей компании похожие проблемы — оставьте заявку. Мы проведем экспресс-диагностику вашей системы закупок и на консультации расскажем, что улучшить.

Источник: preca.ru

Бизнес процесс закупки в строительстве

Аннотация: рассмотрены типовые бизнес-процессы в области логистики закупки, что позволяет сократить продолжительность этапа концептуального проектирования при внедрении корпоративной информационной системы SAP ERP. Обзор литературных источников подтвердил актуальность типизации логистических процессов для последующего использования бизнес-консультантами при имплементации ERP-систем. Результаты статьи апробированы в российских и международных компаниях.

Скачать: PDF (версия 1), PDF (версия 2).

Ключевые слова: бизнес-процессы логистической компании, логистические процессы на предприятии, бизнес-процессы в логистической цепи, приемка материала, процесс приемки товара на склад, порядок приемки товара, бизнес процессы закупок, бизнес процесс закупки товара, процесс закупок на предприятии, процесс закупки блок-схема, бизнес процесс закупки сырья, бизнес процесс закупки ТМЦ, бизнес процесс планирование закупок, бизнес процесс закупки оборудования, бизнес процесс закупки комплектующих, бизнес процесс закупки схема, закупочные процессы, закупка спецодежды, закупка оборудования на предприятии, организация закупок на предприятии, организация закупки товаров в предприятиях торговли.

Идет проект внедрения корпоративной информационной системы (далее КИС). Сравните две типичные ситуации. Ситуация первая, функциональный консультант владельцу бизнес-процесса: «Какие операции вы выполняете и документы используете, как они отражаются в учетной системе и ведутся ли»? Вторая ситуация и те же участники диалога: «В вашей компании реализуются процессы агентской схемы закупок, давальческого производства и консигнации. Вручную формируются и распечатываются соответствующие первичные документы, не так ли»?

Очевидно, вторая ситуация, в которой консультант демонстрирует знание предметной области и, в общем-то, свою компетенцию является более выигрышной. На практике внедрение КИС часто ведется по первому сценарию, а череда вопросов обретает внушительный объем. Как же можно избежать чрезмерного количества вопросов, превращающих этап анализа бизнес-процессов в «допрос с пристрастием»? Ответ прост: изучайте бизнес-процессы. Но как это сделать, если, допустим, ты начинающий консультант, и нет ни опыта работы, ни проектной документации, из которой можно было бы почерпнуть информацию?

Статья содержит ответ на заданный вопрос, для чего приводится описание типовых бизнес-процессов логистики закупки, наиболее часто автоматизируемых при внедрении КИС на предприятиях заказчика. В качестве корпоративной информационной системы рассмотрена одна из наиболее известных систем автоматизации SAP ERP [1].

Цель и задачи

Цель данной работы заключается в рассмотрении типовых бизнес-процессов логистики на примере закупочной деятельности российского предприятия для обеспечения более качественного процесса внедрения КИС с применением системы SAP ERP. Достижение поставленной цели требует решения следующих задач:

- обзор источников, описывающих бизнес-процессы логистики;

- рассмотрение типовых бизнес-процессов логистики закупки;

- использование рассмотренных бизнес-процессов при внедрении SAP ERP.

1. Обзор литературных источников

Допустим, требуется проанализировать разновидности бизнес-процессов логистики закупки. Конечно же, первое, что мы делаем, – ищем информацию в интернете. В лучшем случае, описание процессов может быть доступно в Википедии [2] или, например, бесплатной копии статьи годов эдак 2000-х. Чрезмерное наличие информации зачастую бывает хуже ее отсутствия в виду противоречивости, не структурированности и неточности описания.

Не найдя требуемую информацию в интернете, мы судорожно обращаемся к всевозможным самоучителям, доступным на прилавках любого книжного магазина. Но и здесь, увы, нас ждет разочарование. Как таковая литература по описанию процессов логистики отсутствует. Можно поискать информацию в смежных изданиях, например, по бухгалтерскому учету. Неплохой видится работа [3], содержащая описание учета транспортных расходов, возвратов и агентской схемы, однако как таковой перечень процессов логистики не приводится.

Если речь идет о логистике, то необходимо упомянуть и всевозможные учебные пособия. Например, в книге [4] затрагивается широкий спектр вопросов касательно закупки, сбыта, управления запасами и складами, а также транспортировки. Видимо, перед авторами не стояла задача описания бизнес-процессов применительно к России, поэтому описание закупок сводится к «заключили – заказали – получили – рассчитали».

Использование SAP ERP для управления процессами закупки дает о себе знать. Функциональные возможности системы достигли таких масштабов, что на каждый модуль системы (логистика, финансы, кадры, недвижимость и др.) существуют отдельные обучающие курсы. Снабжение товаров и материалов по давальческой и консигнационной схемам приводятся в тренинге [5]. Однако описания вида «необходимо закупить материалы по консигнационной схеме» не всегда позволяют понять суть бизнес-процесса, предпосылки и требования.

Обращаясь к научным статьям, типовые бизнес-процессы логистики и финансов приводятся в [6]. Однако статья посвящена исключительно задачам выявления объектов интеграции указанных модулей, первоначально сформулированных работой [7]. Обзор литературных источников показывает отсутствие надлежащего описания бизнес-процессов логистики закупки применительно к деятельности российского предприятия. Остановимся на данном вопросе подробнее.

2. Детальный обзор процессов логистики закупки

Готовая продукция, материалы, полуфабрикаты, сырье и спецодежда, а также работы и услуги, закупаемые или производимые предприятием, определяется термином номенклатура [8]. Группы закупаемых номенклатур приведены на рис.1. Материалы, полуфабрикаты, сырье (далее МПЗ) и спецодежда используются для собственных потребностей предприятия и целей производства; результатом производства служит готовая продукция, подлежащая дальнейшей реализации; товары в отличие от готовой продукции закупаются у поставщиков для перепродажи клиентам.

Рис. 1. Разновидности номенклатур логистики закупки

Отличительной особенностью номенклатурной группы оборудования является несоизмеримо большая стоимость и расчет амортизации для последующих налоговых выплат. Оборудование чаще всего используется для строительства объектов, не случайно разделение видов оборудования по признаку вхождения в смету строительства.

Третья номенклатурная группа включает работы и услуги, закупаемые предприятием, например, обеспечение связи и электроэнергии, консалтинговые услуги и др. С бухгалтерской точки зрения, указанные номенклатурные группы различаются счетами наличия, используемыми в бухгалтерских проводках при регистрации накладных и актов выполненных работ и оказанных услуг.

Целесообразно рассмотреть бизнес-процессы логистики закупки отдельно для каждой номенклатурной группы. Детальный обзор типовых процессов закупки товаров, МПЗ, спецодежды, оборудования, работ и услуг, а также закупок по консигнационной, давальческой, агентской и импортной схемам приводится в последующих разделах статьи (рис.2).

Рис. 2. Перечень рассматриваемых бизнес-процессов логистики закупки

Cитуацию на смежном рынке ERP-систем. Впечатляет объем разработок SAP, стандартные решения представлены для таких мобильных операционных систем, как iOS, Android, Windows 8, Mobile и Phone. Дальнейшее развитие мобильных решений SAP видится в разработке приложений, покрывающих функционал всевозможных классов корпоративных информационных систем.

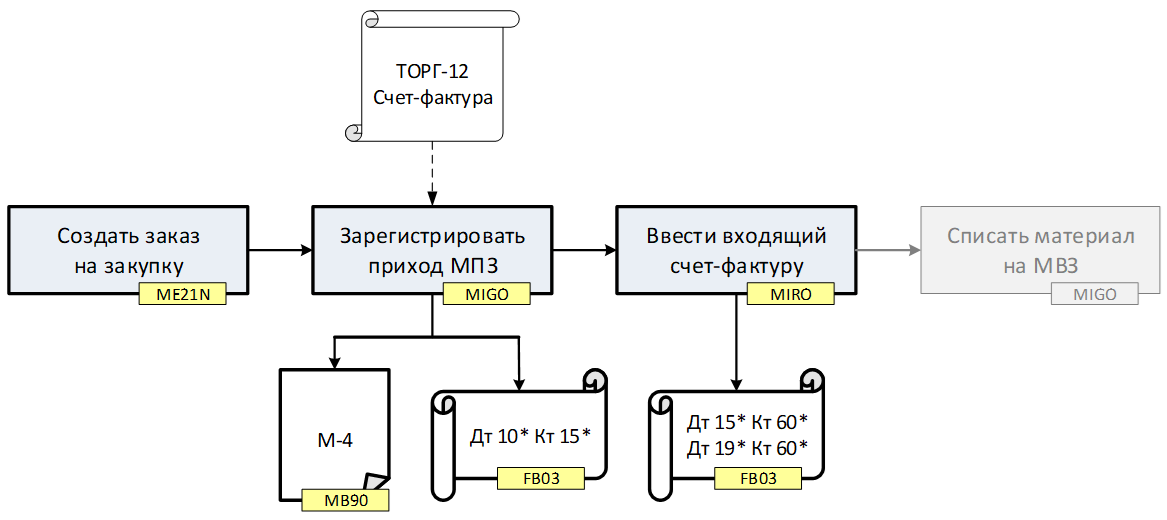

2.1. Закупка товаров, материально-производственных запасов и сырья

Снабжение товаров, МПЗ и спецодежды начинается с формирования документа закупки, в котором указываются поставщик, номер, количество, договорная стоимость и планируемая дата поставки номенклатуры. Документ закупки является аналогом контракта и формируется в системе SAP после фактического заключения договора.

Закупаемая номенклатура может доставляться как поставщиком, так и заказчиком самостоятельно. В последнем случае необходимо наличие доверенности на получение ТМЦ (формы М2, М2а). Поставляемая номенклатура сопровождается первичными документами, выписанными поставщиком в зависимости от использования транспорта (форма 1-Т) и вида номенклатуры (формы Счет-фактура, ТОРГ-12, М-15).

Поступившая номенклатура проверяется кладовщиком. Фактическое количество отражается в формах М-4, М-7 или ТОРГ-1, ТОРГ-2, передаваемых позже материально-ответственным лицом (далее МОЛ) в отдел бухгалтерии. Оприходование номенклатуры выполняется на основе сопроводительных документов поставщика. Формируются бухгалтерские проводки

Дт 41*/10* Кт 15* — Закупочная стоимость номенклатуры; (1а)

Дт 15* Кт 60* — Закупочная стоимость номенклатуры; (1б)

Дт 19* Кт 60* — НДС (1в)

Дт 33*/31* Кт 444* — Закупочная стоимость номенклатуры; (2а)

Дт 444* Кт 44* — Закупочная стоимость номенклатуры; (2б)

Дт 41* Кт 44* — НДС (2в)

в зависимости от номенклатуры, а также использования российского (1) или международного плана счетов (2). Использование перерасчетных SAP счетов (15*, 444*) позволяет разделить этапы оприходования номенклатуры (1а, 2а) и формирования кредиторской задолженности (1б-1в, 2б-2в), выполняемые соответственно кладовщиком и бухгалтером. Сальдо перерасчетных счетов на конец периода должно быть равно нулю.

Список используемых формуляров при закупке товаров, МПЗ и спецодежды приведен в табл.1. Ниже дана модель бизнес-процесса закупки товаров, МПЗ и спецодежды на основе подхода «Swimmer lanes», приведенного в [9] (рис.3).

Таблица 1. Формуляры закупки товаров, МПЗ и спецодежды

Рис. 3. Модель бизнес-процесса закупки товаров, МПЗ и спецодежды в системе SAP ERP

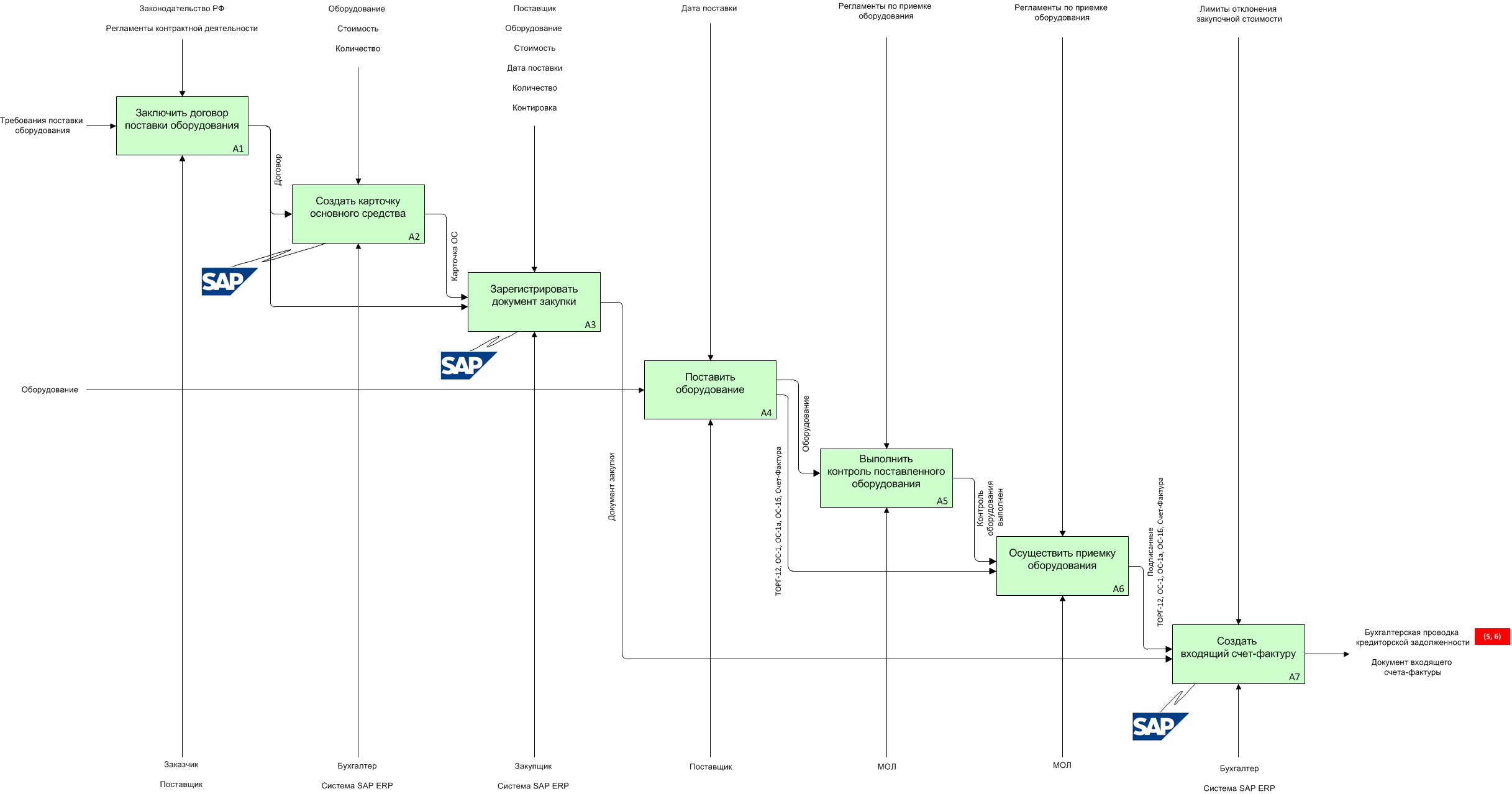

2.2. Закупка оборудования

Закупка оборудования ведется по схожей со снабжением товаров, МПЗ и спецодежды схеме. После заключения договора в системе SAP регистрируется документ закупки с указанием соответствующих атрибутов контракта. Созданию документа закупки предшествует регистрация карточки основного средства (далее ОС) в случае снабжения оборудования, не требующего монтажа.

Процесс приемки и фактурирования зависит от вида закупаемого оборудования. Так, оборудование, требующее монтажа, приходуется (согласно форме ОС-14) и хранится на складе аналогично товарам, МПЗ и спецодежде. Бухгалтерские проводки вида

Дт 07* Кт 15* — Закупочная стоимость оборудования; (3а)

Дт 15* Кт 60* — Закупочная стоимость оборудования; (3б)

Дт 19* Кт 60* — НДС (3в)

Дт 26* Кт 444* — Закупочная стоимость оборудования; (4а)

Дт Кт 444* Кт 44* — Закупочная стоимость оборудования; (4б)

Дт 41* Кт 44* — НДС (4в)

формируются в момент оприходования и регистрации входящего счета-фактуры кладовщиком и бухгалтером соответственно (рис.4). Иначе обстоит дело с оборудованием, не требующим монтажа.

Осмотр и приемка оборудования, не требующего монтажа, осуществляется МОЛ, согласно первичным документам вида ТОРГ-12, ОС-1, ОС-1а или ОС-1б. Оприходование оборудования в системе SAP выполняется бухгалтером при создании входящего счета-фактуры со ссылкой на документ закупки. При этом генерируются бухгалтерские проводки

Дт 08* Кт 60* — Закупочная стоимость; (5а)

Дт 19* Кт 60* — НДС (5б)

Дт Кт 27* Кт 44* — Закупочная стоимость; (6а)

Дт 41* Кт 44* — НДС. (6б)

Необходимость формирования карточки ОС, отсутствие этапа оприходования оборудования на склад и, как следствие, проводки вида (3а, 4а) отличает реализацию процесса закупки оборудования, не требующего монтажа в системе SAP ERP (рис.5). Табл.2 содержит список формуляров закупки оборудования.

Таблица 2. Перечень формуляров закупки оборудования

Рис. 4. Модель бизнес-процесса закупки оборудования, требующего монтажа, в нотации IDEF0

Рис. 5. Модель бизнес-процесса закупки оборудования, не требующего монтажа, в нотации IDEF0

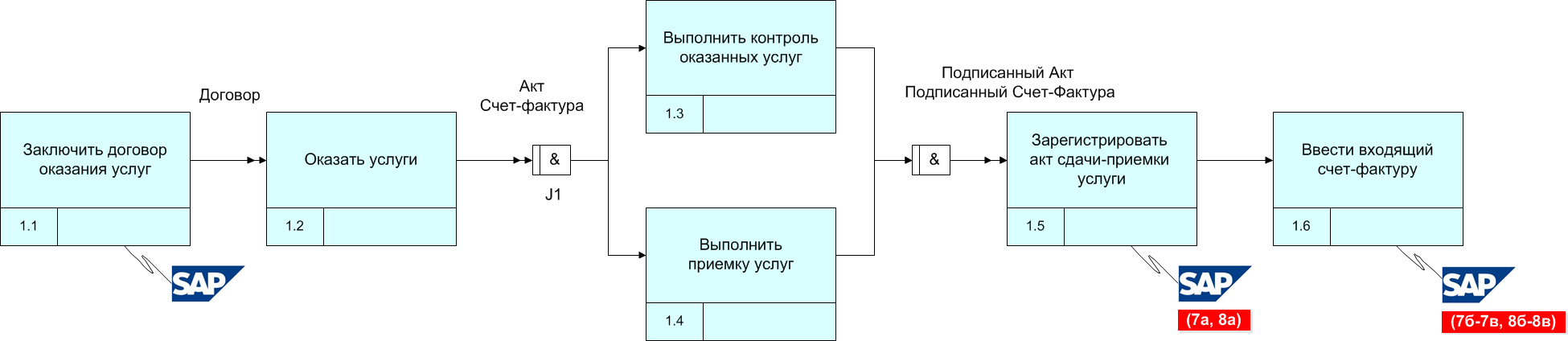

2.3. Закупка работ и услуг

Отличительной особенностью закупки работ и услуг (далее РиУ) является необходимость указания в закупочном заказе как атрибутов договора, так и объектов контировки. Контировка задается местом возникновения затрат (далее МВЗ) или внутренним контроллинговым заказом (далее СО-заказ). В случае закупки РиУ, затраты которых должны распределиться пропорционально по отделам предприятия, разумно использовать МВЗ (иерархия МВЗ отражает организационную структуру компании). СО-заказы применяются при перевыставлении РиУ клиентам, кроме того, допускается использование заказов для отнесения понесенных затрат на производство конкретной номенклатуры.

Следуя заключенному договору, поставщик оказывает РиУ заказчику (рис.6). Контроль полноты и качества выполненных работ и оказанных услуг осуществляется МОЛ и закрепляется подписью в сопроводительных документах (табл.3). Подписанные документы передаются в отдел бухгалтерии для формирования бухгалтерских проводок приемки РиУ и регистрации входящего счета-фактуры

Дт 30* Кт 17* — Закупочная стоимость РиУ; (7а)

Дт 17* Кт 601* — Закупочная стоимость РиУ; (7б)

Дт 19* Кт 601* — НДС (7в)

Дт 26* Кт 444* — Закупочная стоимость РиУ; (8а)

Дт Кт 444* Кт 441* — Закупочная стоимость РиУ; (8б)

Дт 41* Кт 441* — НДС (8в)

согласно российскому стандарту бухгалтерского учета (далее РСБУ) и международному стандарту финансовой отчетности (далее МСФО), соответственно (7, 8). Сальдо перерасчетных счетов (17*, 444*), как и в случае закупки товаров, МПЗ и спецодежды, на конец периода должно быть равно нулю. Использование отдельных субсчетов 601* и 441* для выделения кредиторской задолженности при закупке РиУ является типичным бизнес-требованием и реализуется стандартным решением SAP (в ранних версия требуется расширение системы).

Таблица 3. Формуляры закупки работ и услуг

Рис. 6. Модель бизнес-процесса закупки работ и услуг в нотации IDEF3

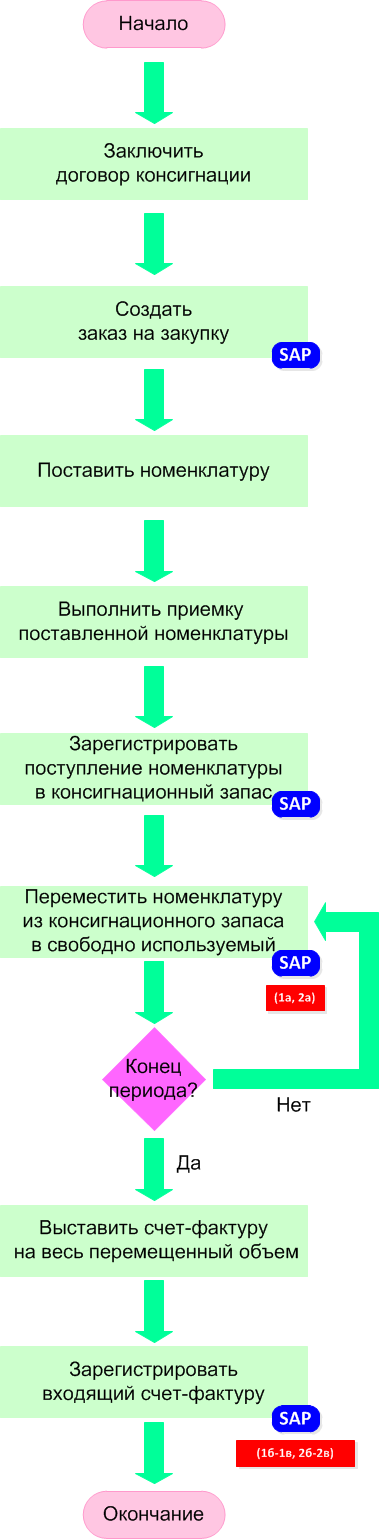

2.4. Закупка материально-производственных запасов по консигнационной схеме

Закупка МПЗ по консигнационной схеме подразумевает наличие запаса поставщика на складе заказчика, который принадлежит контрагенту до момента использования клиентом. Схему закупки отличает индикатор консигнации, устанавливаемый для каждой позиции закупаемой номенклатуры в заказе на закупку SAP. Поставляемая номенклатура подлежит контролю и дальнейшему складированию (форма МХ-1), однако, в отличие от обычной закупки товаров, МПЗ и спецодежды находится на балансе поставщика. В системе SAP приход номенклатуры осуществляется в особый вид запаса консигнация поставщика без генерирования бухгалтерских проводок (рис.7).

В зависимости от потребностей заказчика осуществляется перемещение номенклатуры из консигнационного запаса в свободно используемый. Переход права собственности сопровождается печатью формуляра М-4 (табл.1) и формированием бухгалтерских проводок (1а, 2а). Счет-фактура выставляется в конце периода на весь объем перемещенных МПЗ из консигнационного запаса поставщика в свободно используемый запас заказчика. Регистрация входящего счета-фактуры в учетной системе SAP осуществляется бухгалтером и приводит к формированию проводок вида (1б-1в, 2б-2в).

Рис. 7. Модель бизнес-процесса закупки МПЗ по консигнационной схеме в нотации WFD

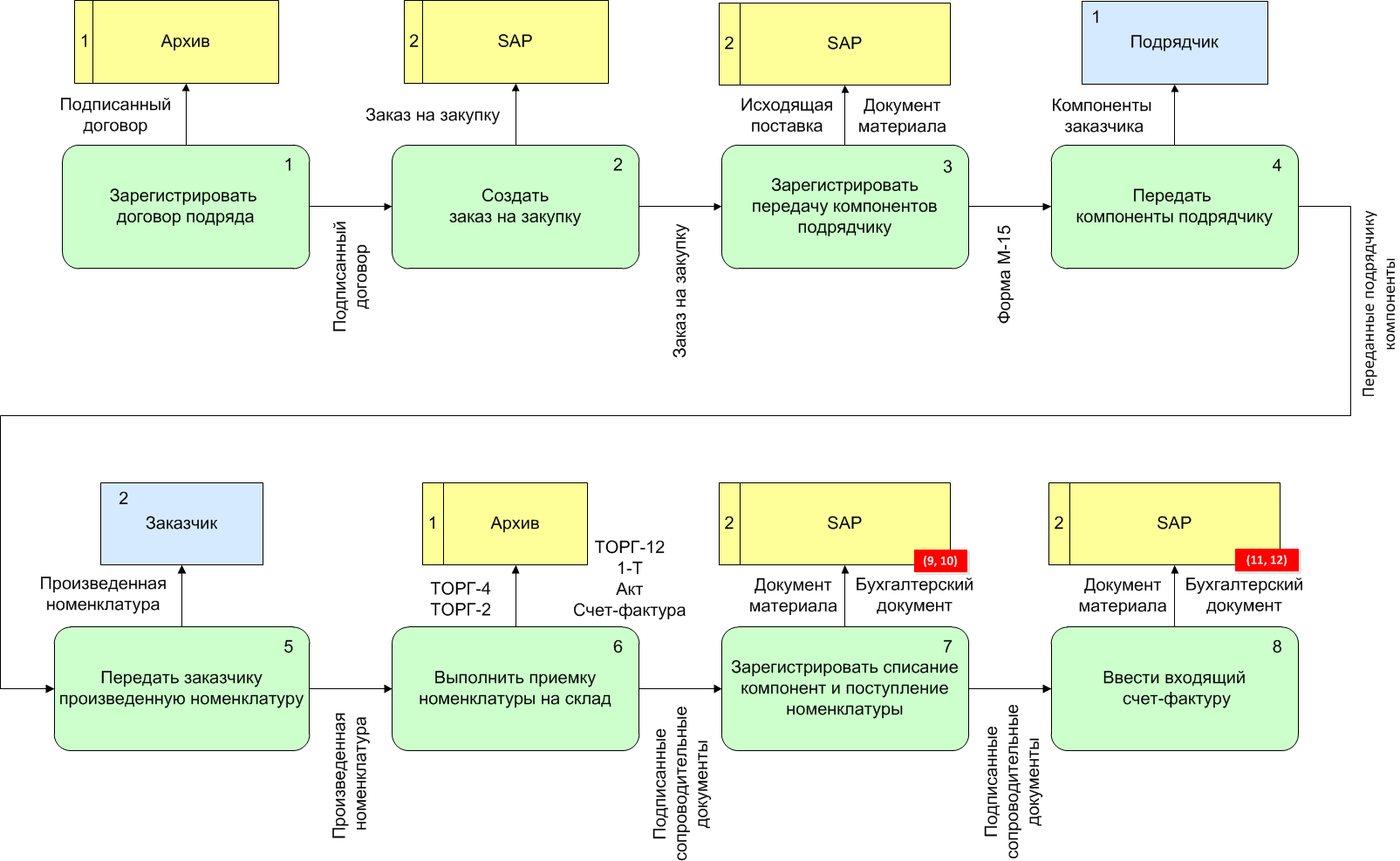

2.5. Закупка товаров по давальческой схеме

Особенность закупки товаров по давальческой схеме заключается в следующем. Заключается договор, согласно которому подрядчик обязуется выполнить производство продукции из компонентов заказчика. Договор отражается заказом на закупку SAP, содержащим номер производимой номенклатуры и стоимость услуг подрядчика. Индикатор давальческой схемы закупки устанавливается для каждой позиции номенклатуры.

Согласно условиям договора заказчик должен передать подрядчику компоненты, необходимые для производства продукции. На основе закупочного заказа создается документ исходящей поставки. Система SAP автоматически определяет компоненты путем разузлования спецификации производимой номенклатуры и перемещает их в особый запас давальческой схемы (рис.8).

Исходящая поставка необходима для печати формуляра М-15, содержащего перечень передаваемых подрядчику компонентов. Используя полученные компоненты, подрядчик начинает производство продукции. По окончании производства номенклатура отправляется заказчику (формы ТОРГ-12, 1-Т, Акт сдачи-приемки услуг, Счет-Фактура). Регистрация прихода произведенной номенклатуры ведется ответственным МОЛ и сопровождается списанием компонентов, переданных в особый запас подрядчика, регистрацией оказанных РиУ, а также бухгалтерскими проводками по РСБУ (9), МСФО (10)

Дт 31* Кт 10* — Стоимость списанных компонентов; (9а)

Дт 35* Кт 15* — Стоимость услуг подрядчика; (9б)

Дт 41* Кт 20* — Стоимость произведенной номенклатуры (9в)

Дт 801* Кт 32* — Стоимость списанных компонентов; (10а)

Дт 8005* Кт 444* — Стоимость услуг подрядчика; (10б)

Дт 33* Кт 82* — Стоимость произведенной номенклатуры. (10в)

Сопроводительные документы (табл.4) передаются в бухгалтерию для регистрации входящего счета-фактуры. Ответственным сотрудником генерируются бухгалтерские РСБУ и МСФО проводки вида (11, 12)

Дт 15* Кт 601* — Стоимость услуг подрядчика; (11а)

Дт 19* Кт 601* — НДС (11б)

Дт 444* Кт 441* — Стоимость услуг подрядчика; (12а)

Дт 41* Кт 441* — НДС. (12б)

Таблица 4. Формуляры закупки товаров по давальческой схеме

Рис. 8. Модель бизнес-процесса закупки товаров по давальческой схеме в нотации DFD Гейна-Сарсона

2.6. Закупка товаров, работ и услуг по агентской схеме

Агентская схема подразумевает взаимодействие двух сторон (агент, принципал). Агент обязуется за вознаграждение совершать по поручению принципала определенные действия (закупка или реализация номенклатуры). Рассмотрим бизнес-процесс закупки в случае, когда компания заключила агентский договор на реализацию товаров и РиУ принципала.

Процесс снабжения по агентской схеме начинается с формирования заказа на закупку. Обязательным шагом является указание вида оценки номенклатуры при закупке товаров и контировки для обработки РиУ. Закупочный заказ позволяет выполнить приемку товаров и РиУ для дальнейшей продажи клиенту (сбытовые операции не рассматриваются).

Рис. 9. Использование бизнес-объектов SAP при описании процесса агентской схемы закупки: а) товаров; б) работ и услуг

Принципал поставляет товары на склад агента согласно агентскому договору. Оприходование товаров ведется МОЛ согласно форме МХ-1 (Акт о приеме-передаче товарно-материальных ценностей на хранение). Обязателен забалансовый учет поступившей номенклатуры, так как товары, подлежащие дальнейшей перепродаже, не принадлежат агенту

Дт Z2* Кт J* — Стоимость товаров принципала; (13а)

Дт 9* Кт J* — Стоимость товаров принципала. (13б)

Выбор забалансового счета 002 (Z2*, 9*) в (13) обеспечивается использованием специально настроенного вида оценки, указанного в заказе на закупку. Оприходование РиУ в отличие от товаров не требуется (рис.9).

Принятие задолженности к учету осуществляется регистрацией счета-фактуры. Выбор перерасчетных счетов 7611*, 7621* и 48* осуществляется вручную (автоматический выбор возможен при доработке функционала замещений). Бухгалтерские проводки

Дт 7611* Кт 60* — Стоимость товаров принципала; (14а)

Дт 7612* Кт 60* — НДС (14б)

Дт 48* Кт 44* — Стоимость товаров принципала; (15а)

Дт 48* Кт 44* — НДС (15б)

формируются как для товаров, так и РиУ

Дт 7621* Кт 60* — Стоимость РиУ; (16а)

Дт 7622* Кт 60* — НДС (16б)

Дт 48* Кт 44* — Стоимость РиУ; (17а)

Дт 48* Кт 44* — НДС (17б)

согласно РСБУ (14, 16) и МСФО (15, 17) соответственно. В дальнейшем товары и РиУ реализуются клиентам.

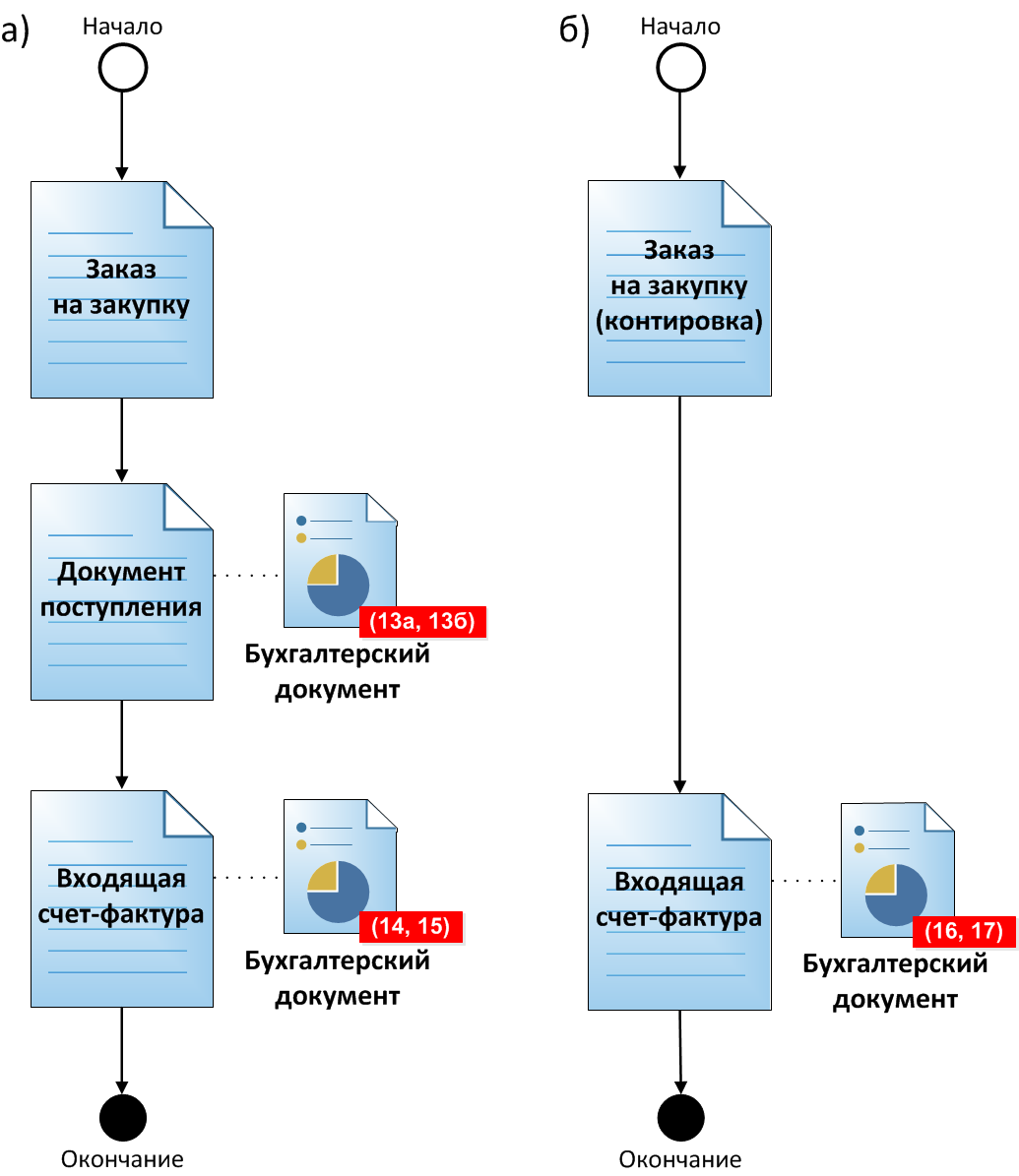

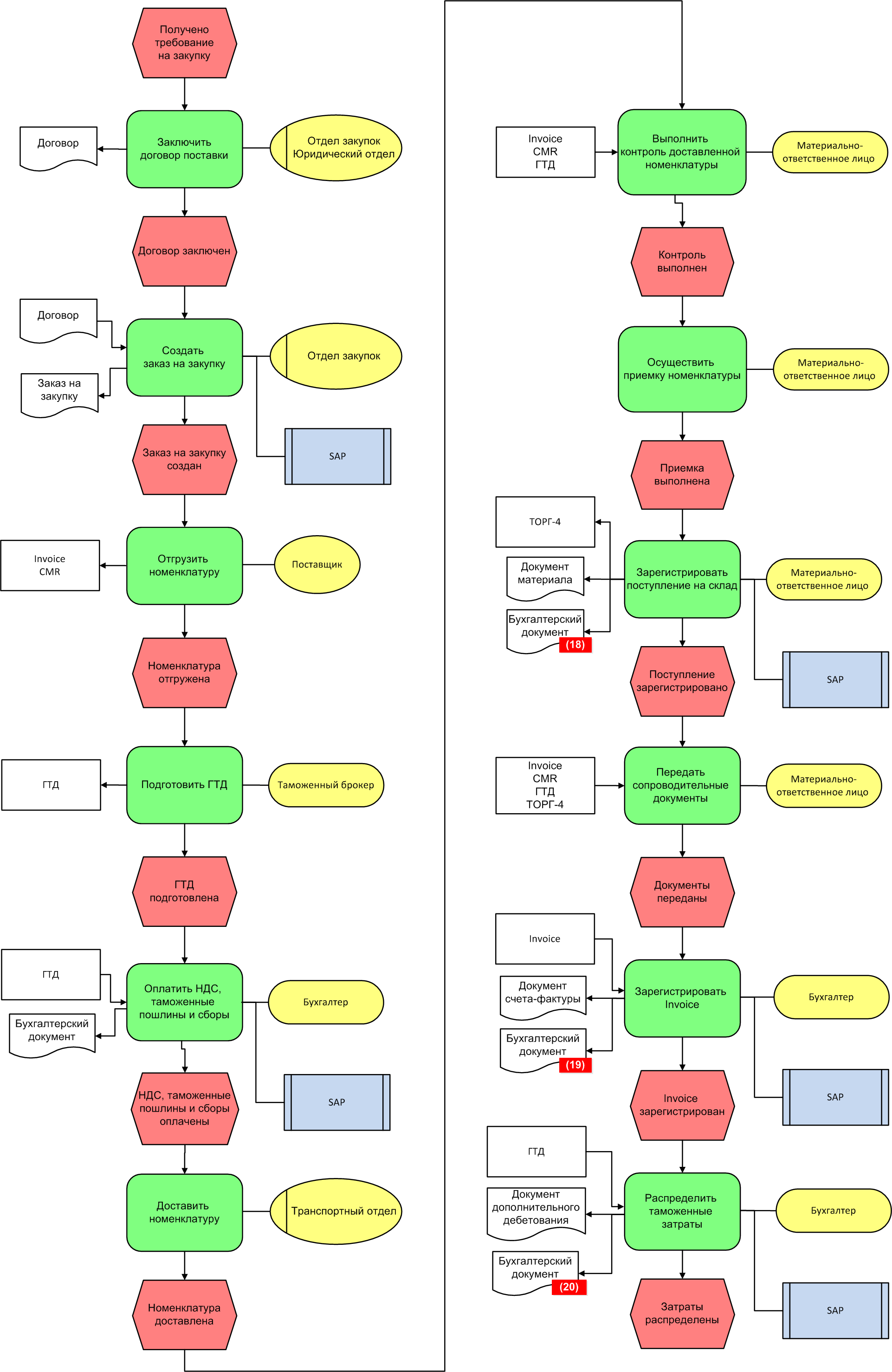

2.7. Импортные закупки товаров

Импорт товаров осуществляется на основе подписанного договора поставки. Заказ на закупку регистрируется в SAP ERP аналогично сценарию снабжения товаров, МПЗ и спецодежды с указанием валюты заказа. Поставщик формирует международные сопроводительные документы (Invoice, CMR) и отгружает товары заказчику.

По прибытии товаров на государственную границу подготавливается ГТД (подготовка ГТД ведется таможенным брокером). Документ ГТД содержит информацию о НДС для уплаты на таможне, таможенных пошлина и сборах. Органы государственного таможенного контроля принимают товары к оформлению, а после оплаты НДС, таможенных пошлин и сборов пропускают товар через границу.

Доставленная номенклатура подлежит оприходованию на складе получателя. Приемка товаров осуществляется МОЛ на основе сопроводительных документов (табл.5). Регистрируя поступление в системе SAP ERP, распечатывается и подписывается форма ТОРГ-4. Автоматически формируются бухгалтерские проводки

Дт 411* Кт 15* — Закупочная стоимость товаров (18а)

Дт 331* Кт 444* — Закупочная стоимость товаров (18б)

с отдельно выделенными счетами запасов (411*, 331) (18). Весь комплект сопроводительных документов передается в отдел бухгалтерии для регистрации входящего Invoice. В результате постирования Invoice создаются проводки

Дт 15* Кт 60* — Закупочная стоимость товаров (19а)

Дт 444* Кт 44* — Закупочная стоимость товаров (19б)

согласно РСБУ и МСФО (19), аналогично (1б, 2б). Сумма таможенных пошлин и сборов ГТД включается в стоимость оприходованных товаров (дополнительное дебетование со ссылкой на закупочный заказ) при формировании бухгалтерских проводок

Дт 41* Кт 76* — Сумма таможенных пошлин и сборов (20а)

Дт 33* Кт 12* — Сумма таможенных пошлин и сборов, (20б)

контрольные счета 76*, 12* в (20) определяют контрагента таможни (кредитор задается вручную путем изменения выставителя счета в документе дополнительного дебетования) (рис.10).

Таблица 5. Формуляры закупки товаров по импортной схеме

Рис. 10. Модель бизнес-процесса закупки импортных товаров в нотации ARIS eEPC

6. Результаты и выводы

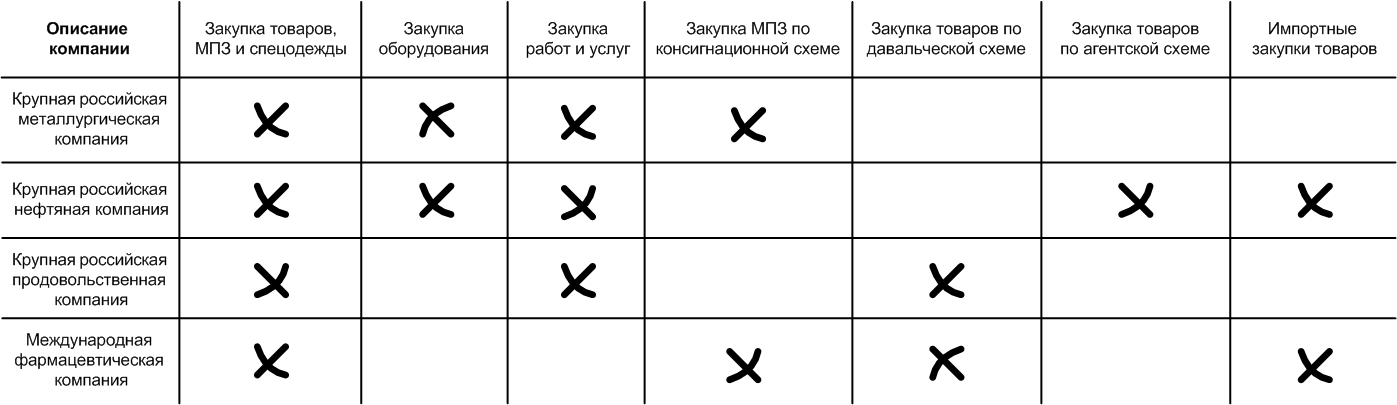

Описание рассмотренных бизнес-процессов логистики закупки использовалось при реализации функциональных требований в процессе внедрения системы SAP ERP на предприятия различной отраслевой направленности. Статистика релевантности рассмотренных бизнес-процессов видам компаний продемонстрирована на следующем рисунке (рис.11).

Рис. 11. Фрагмент таблицы релевантности бизнес-процессов закупки отраслевым компаниям

Следуя данным рисунка, деятельность предприятия не ограничивается снабжением лишь одной номенклатурной группы по заданной схеме закупки. Достигается множественность бизнес-процессов закупки даже в рамках одной компании. Возникает необходимость детального анализа указанных процессов для обеспечения более качественного процесса внедрения учетной системы.

Приведенные типовые операции, бухгалтерские проводки и первичные документы призваны помочь понять суть процессов логистики закупки. В общем случае хозяйственные операции предприятия регламентируются федеральными законами, положениями по бухгалтерскому учету и учетной политикой [10], а порядок их отражения в SAP ERP определяется проектными документами. Рассмотренные бизнес-процессы закупки охватывают лишь малую часть логистических процессов предприятия. Поэтому перспективным направлением дальнейших исследований видится выявление и детальный обзор типовых процессов логистики продаж.

Источник: stepanovd.com