Бухучет, налогообложение в строительных организациях строятся на общих принципах, но имеют свою специфику.

- типом строительной организации (инвестор, подрядчик, заказчик);

- природной спецификой строительства (сезонность, особенности почв, климата и т.п., которые требуют выполнения специфических работ);

- особенностями строительного объекта;

- административно-бюрократической системой (сроки, сложность разработки проектов, получения разрешений и т.п.);

- многоступенчатостью взаиморасчетов;

- разнообразием строительно-монтажных операций.

Общие основы строительного бухучета

Бухгалтерский, налоговый учет в строительстве требует наличия соответствующей нормативной базы. Основными документами являются:

- Актуальные ПБУ.

- Учетная политика строительной организации.

Грамотно составленная учетная политика позволяет учесть в целях бухучета, налогообложения не только специфику деятельности строительной компании, выступающей инвестором, заказчиком либо подрядчиком, но и специфику отрасли в целом.

«Бухгалтерский и налоговый учет в Строительстве» Пробный урок курса

Организовывается учет на основе общепринятых принципов. Для отражения проводок используются стандартные счета. Но этим дело не ограничивается. Бухучет строительной организации имеет ряд нюансов. Они связаны со спецификой деятельности в соответствующем секторе рынка.

Нюансы и сложности строительного бухучета

Современные строительные организации, выступающие инвесторами, заказчиками, подрядчиками (или совмещающие позиции), нередко сталкиваются с необходимостью решения нетипичных и не самых простых задач. Многие компании вынуждены:

- Применять специфичную бухгалтерскую первичку (справки, сметы, акты и т.п.).

- Формировать развернутую пообъектную аналитику.

- Регистрировать и снимать с учета обособленные подразделения.

- Проводить широкомасштабные инвентаризации, которые часто бывают осложнены разрозненностью объектов, складов.

- Разрабатывать специальные учетные алгоритмы для учета строительных расходов и обеспечения возможности единовременного включения в расходы, равномерного распределения затрат во времени, адекватного предъявления расходов, расчета компенсационных выплат и т.п.

Все это усложняет бухгалтерский учет. Очевидно, что для четкой фиксации финансово-хозяйственных фактов, получения достоверных данных о результатах деятельности компании необходима грамотная организация и профессиональное ведение учета. Обеспечить то и другое может:

- штатная бухгалтерия (при условии найма высококвалифицированных специалистов с опытом работы в соответствующей сфере);

- аутсорсинг учета.

Учет в обособленных подразделениях

У многих строительных организаций строящиеся объекты находятся в разных регионах. Для решения актуальных задач на местах в таких случаях создаются

обособленные подразделения. Они регистрируются по месту нахождения стройплощадок, обязательно ставятся на налоговый учет. По завершении строительства обособленное подразделение закрывается, снимается с учета.

Как платить налоги строителям? ИП или ООО для строительства открыть? Налогообложение для строителей

Каждое подразделение является отдельной учетной единицей. Соответственно, на местах должна формироваться бухгалтерская первичка согласно специфике учета хозяйственных операций. Важным является обеспечение не только ведения непрерывного учета и грамотного оформления первичных документов, но и своевременной их передачи в головную строительную организацию. В противном случае адекватное отражение данных в общем учете, своевременная сдача отчетности в налоговую и другие контролирующие структуры – под вопросом.

Такая разная первичка

То, что первичная документация в строительной организации должна оформляться в соответствии с нормативными требованиями, понятно. И для этого имеется полный набор стандартизованных форм. Строительными компаниями используются унифицированные формы журналов учета выполненных работ, актов выполненных работ, справки о стоимости работ, акты о сдаче в эксплуатацию и т.п.

Но стандартного набора первички не всегда бывает достаточно. По отдельным операциям строительные компании могут использовать дополнительные, самостоятельно разработанные формы. К ним предъявляется ряд требований. Основное – оформление в соответствии с нормами, указанными в ФЗ «О бухучете».

Тонкости учета основных средств

Большинство строительных компаний стремятся максимально сблизить налоговый и бухгалтерский учет. Данная задача решается еще на этапе разработки учетной политики. Стремление к сближению учетов понятно. Это позволяет немного упростить решение операционных задач.

Но сближение налогового и бухгалтерского учета далеко не всегда рационально с точки зрения оптимизации налогообложения. На предмет оптимизации не лишним будет проконсультироваться со специалистами.

Тонкости учета расходов

Порядок учета расходов определяется учетной политикой строительной компании. Специфика этого учета определяется статусом организации и направлением ее деятельности.

Инвесторы учитывают расходы на строительство как вложения в необоротные активы. В бухучете затраты отражаются на счете 08. Когда строительство заканчивается, устанавливаются права собственности на объект, его стоимость должна быть списана.

Подрядчики учитывают затраты согласно ПБУ. Основанием для принятия их к учету выступает соответствующий договор или контракт. Отражаются затраты в составе незавершенного производства.

Строительная организация как налогоплательщик

От строительной организации как от налогоплательщика требуется строгое соблюдение действующего законодательства. Это невозможно без грамотной организации налогового учета. На первый план при этом выходит экономическая обоснованность расходов.

Особое внимание в рамках налогового учета субъектам строительного бизнеса следует обращать на документальное обоснование расходов. Пробелы в последнем нередко становятся причиной проблем с налоговиками. В зоне риска – каждая компания, вне зависимости от того, получает ли она субсидии, дотации, используется средства бюджета, инвесторов юрлиц или дольщиков.

Организовывать и вести налоговый учет строительной компании необходимо так,

чтобы оставались прозрачными схемы формирования резервов, алгоритм формирования налогооблагаемой базы по каждому виду налогов, сборов, способы определения расходов, доходов, определение величины налоговых обязательств на актуальную дату, механизмы распределения расходов, их переноса на другой налоговый период. Еще один важный момент касается налогового учета НДС. Если строительная организация ведет одновременно налогооблагаемые и не облагаемые налогом виды деятельности, учет должен быть раздельным. В противном случае опции налоговой оптимизации для субъекта предпринимательства будут недоступны.

Учет и налогообложение в строительстве требуют особого внимания со стороны налогоплательщика. В рискованном бизнесе крайне важна рационализация затрат. Хотите оптимизировать налоги и снизить вероятность штрафов? Доверяйте организацию, ведение учета специалистам!

Источник xn--80abgj3a5ames.xn--p1aiОсобенности бухгалтерского учета в строительной организации: что поможет правильно провести все операции

Строительство считается одной из самых «зарегламентированных» отраслей российской экономики. Инвесторы, застройщики, подрядчики должны знать сотни законов, постановлений, приказов. С требованиями законодательства должен быть хорошо знаком и бухгалтер строительной организации.

Если он не знает, как правильно учесть расходы на строительство или отразить ввод готового объекта в эксплуатацию, компания может переплатить налоговой или даже получить штраф. Сложно держать в голове все требования к первичной документации, проводкам, отчетам? Узнайте, какие решения 1С упростят работу с ними.

С какими сложностями может столкнуться бухгалтер?

При отражении хозяйственных операций в строительстве нужно учитывать следующее.

Средства от инвесторов и заказчиков поступают исполнителям несколькими траншами разного размера. Это необходимо учитывать при расчете выручки.

Реализация проекта может занять несколько лет. Чтобы не переплатить налоговой, нужно понимать, к какому отчетному периоду относить расходы и поступления.

Реальная себестоимость может оказаться в несколько раз больше планируемой. Бухгалтер должен понимать, как учесть лишние расходы, чтобы это не привело к убыткам для компании.

Основные возможности 1С: Бухгалтерия строительной организации

Конфигурация для автоматизации учета строительной организации имеет привычный интерфейс, поэтому бухгалтеру, который хотя бы раз работал с 1С, не придется долго изучать инструкции. Это простое решение, которое умеет правильно:

отражать расходы на возведение объектов сотрудниками компании-застройщика или привлеченными подрядчиками,

относить затраты к незавершенному производству, общехозяйственным расчетам, другим счетам,

формировать акты приемки выполненных работ, справки о стоимости, другие типовые документы, которыми обмениваются подрядчик, заказчик, инвестор,

учитывать средства, привлеченные от физических лиц по договору долевого участия,

формировать долю администрации города или района, если это предусмотрено договором.

Решение будет полезно:

застройщикам, которые одновременно являются инвесторами и исполнителями,

подрядчикам, выполняющим работы своими силами или привлекающим других исполнителей по договору субподряда.

Что еще поможет строителям?

1С: Бухгалтерия строительной организации – это отраслевая версия 1С: Бухгалтерия предприятия, в которую добавлены типовые формы, необходимые для отражения основных хозяйственных операций. Это решение для малого и среднего бизнеса, который хочет избежать ошибок при оформлении документов о движении средств, но не готов платить много за систему учета.

Создать единое информационное пространство, в котором будут отражаться все хозяйственные операции, выполненные и запланированные работы, договоренности с клиентами, поможет 1С: Управление нашей строительной фирмой. Решение упростит работу:

менеджера клиентского отдела,

прораба, строителей на площадке,

Внедрение этой конфигурации выгодно малому и среднему строительному бизнесу, столкнувшемуся с проблемами из-за несвоевременного обмена данными между разными отделами. С 1С в облаке вся необходимая информация всегда будет под рукой как у руководителя в офисе, так и у сотрудников на стройплощадке.

Источник scloud.ruСоздание основного средства собственными силами (строительно-монтажные работы) в 1С

Создание основного средства (ОС) собственными силами по-другому еще называют «хозяйственным способом». Данный процесс предполагает, что для выполнения необходимых работ не будут привлекаться сторонние подрядчики, а используются только силы организации, создающей ОС.

Рассмотрим особенности отражения в 1С операции по созданию ОС и узнаем:

- как формируется первоначальная стоимость;

- как ввести в эксплуатацию созданное ОС.

Пошаговая инструкция

- материальные расходы — 250 000 руб.;

- оплата труда — 80 000 руб.;

- страховые взносы — 24 160 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание материалов на строительство ОС | |||||||

| II кв. | 08.03 | 10.01 | 250 000 | 250 000 | 250 000 | Списание материалов | Требование-накладная |

| Начисление заработной платы | |||||||

| II кв. | 08.03 | 70 | 80 000 | 80 000 | 80 000 | Начисление заработной платы | Начисление зарплаты |

| 70 | 68.01 | 10 400 | 10 400 | Удержание НДФЛ | |||

| 08.03 | 69.XX | 24 160 | 24 160 | Начисление страховых взносов | |||

| Начисление НДС на СМР хозспособом | |||||||

| 30 июня | 19.08 | 68.02 | 70 832 | Начисление НДС по СМР хозспособом | Начисление НДС по СМР хозспособом | ||

| — | — | 354 160 | Выставление СФ на СМР хозспособом | Счет-фактура выданный на реализацию | |||

| — | — | 70 832 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Принятие НДС к вычету по СМР хозспособом | |||||||

| 30 июня | 68.02 | 19.08 | 70 832 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 70 832 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Отражение в стоимости ОС оценочного обязательства на гос. регистрацию | |||||||

| 03 июля | 08.03 | 96.09 | 22 000 | Отражение в стоимости ОС оценочного обязательства на гос. Регистрацию | Операция, введенная вручную — Операция | ||

| Ввод в эксплуатацию ОС | |||||||

| 03 июля | 01.08 | 08.03 | 376 160 | 354 160 | 354 160 | Ввод в эксплуатацию ОС | Принятие к учету ОС — Объекты строительства |

| Регистрация права собственности на недвижимое имущество введенное в эксплуатацию | |||||||

| 10 июля | 01.01 | 01.08 | 376 160 | 354 160 | 354 160 | Переход права собственности на недвижимость | Операция, введенная вручную — Операция |

Формирование первоначальной стоимости при создании ОС

Первоначальная стоимость ОС в бухгалтерском учете

В БУ основным средством признаются активы (п. 4 ФСБУ 6/2020):

- имеющие материально-вещественную форму;

- используемые в течение длительного времени (более 12 месяцев);

- используются для обычной деятельности: производство, продажа, работы, услуги, для охраны окружающей среды, сдачу в аренду, для управленческих нужд, в деятельности НКО;

- использование которых направлено на получение дохода в будущем.

Подробнее можно изучить в статье Признаки ОС при ФСБУ 6.

В первоначальную стоимость ОС, построенного хозспособом в БУ включаются затраты на:

- подготовку стройплощадки (пп. «д» п. 5, пп. «к» п. 16 ФСБУ 26/2020);

- подготовку проектной, рабочей документации, разрешений на строительство (пп. «г» п. 5 ФСБУ 26/2020);

- материалов (включая доставку), использованных в процессе строительства (пп. «б» п. 10 ФСБУ 26/2020);

- оплату работы подрядчиков и заработную плату работников организации, занятых на строительстве, а также страховые взносы (пп. «д» п. 10 ФСБУ 26/2020);

- амортизацию объектов ОС, используемых при строительстве (пп. «в» п. 10 ФСБУ 26/2020);

- и т. д.

НДС, предъявленный поставщиком, не включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет (п. 11 ФСБУ 26/2020). Но если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капвложения (п. 2 ст. 170 НК РФ).

Все фактические затраты, связанные с созданием ОС, учитываются в Дт 08.03 «Строительство объектов основных средств».

Первоначальная стоимость ОС в налоговом учете

В налоговом учете активы делят на амортизируемые и неамортизируемые.

Амортизируемым имуществом признается то, у которого (п. 1 ст. 256 НК РФ):

- срок полезного использования более 12 месяцев;

- первоначальная стоимость более 100 000 руб.

К основным средствам относят амортизируемое имущество, которое является средством труда в деятельности организации (абз. 1 п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС определяется исходя из всех фактических затрат на сооружение, изготовление и доведение ОС до рабочего состояния, а при производстве ОС собственными силами — как стоимость готовой продукции (п. 1 ст. 257 НК РФ).

Если при создании ОС выполнялись строительно-монтажные работы (СМР) хозяйственным способом для собственного потребления, необходимо начислить НДС на сумму выполненных СМР (пп. 3 п. 1 ст. 146 НК РФ).

Начислить и принять к вычету НДС нужно последним числом каждого квартала (пп. 3 п. 1 ст. 146, п. 10 ст. 167 НК РФ). Для вычета должны выполняться два условия (п.

6 ст. 171, п. 5 ст. 172 НК РФ):

- строящийся объект будет использоваться (хотя бы частично) в облагаемых НДС операциях;

- стоимость его будет учтена в расходах по налогу на прибыль, в т. ч. через амортизацию.

«Входной» НДС по материалам (работам, услугам), приобретенным в связи с созданием объекта, принимаются к вычету в обычном порядке (пп. 1 п. 2, п. 6 ст. 171, п. 1, 5 ст. 172 НК РФ, Письмо Минфина от 19.07.2019 N 03-07-11/54587).

Учет в 1С

При создании ОС собственными силами затраты, формирующие первоначальную стоимость ОС, отражаются разными документами в зависимости от вида затрат, например:

- документ Начисление зарплаты — для отражения в первоначальной стоимости ОС расходов на заработную плату сотрудников, выполняющих создание ОС;

- документ Расход материалов — для списания необходимых материалов при создании ОС;

- прочие документы, затраты по которым будут отражены в Дт 08.03 «Строительство объектов основных средств».

Если создание ОС осуществляется подрядным или смешанным способом, затраты относятся также на счет 08.03 «Строительство объектов основных средств».

При этом документы могут быть следующие:

- Поступление (акт, накладная, УПД) — для отражения в затратах на строительство ОС услуг подрядных организаций;

- Передача оборудования в монтаж — для отражения работ по монтажу и строительству ОС подрядным способом.

В 1С разграничение создания ОС хозяйственным способом или подрядным способом осуществляется аналитикой по счету 08.03 «Строительство объектов основных средств» субконто Способы строительства .

Заполнение субконто Способы строительства обязательно для корректного учета, т. к. на СМР, выполненные хозспособом, необходимо начислить НДС по окончании квартала.

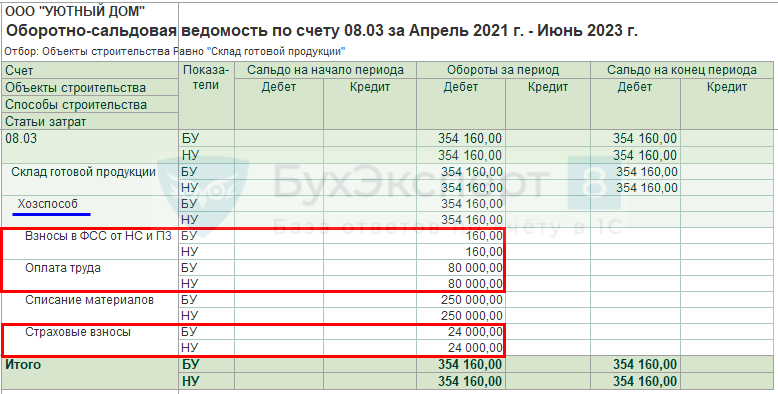

Списание материалов на строительство ОС

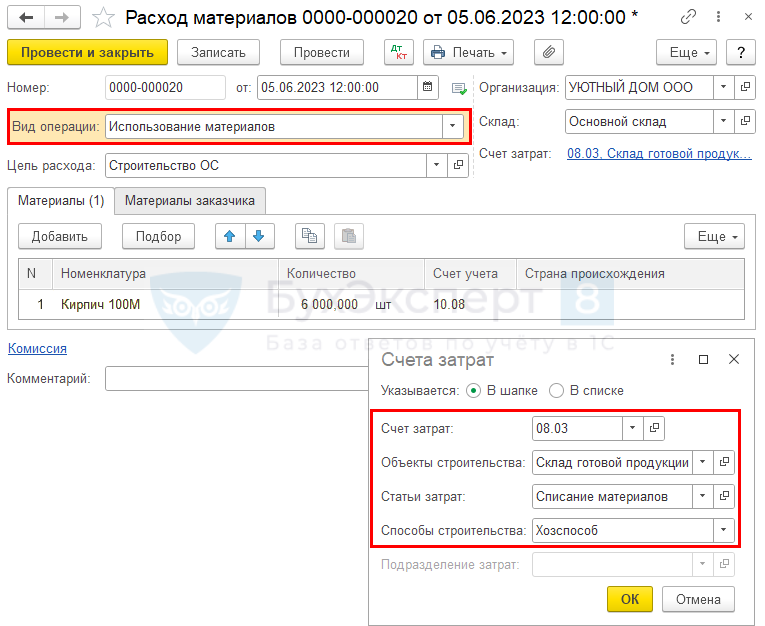

05 июня на строительство склада готовой продукции списан Кирпич 100М — 6 000 шт. на общую сумму — 35 700 руб.

Списание материалов на создание ОС оформите документом Расход материалов вид операции Использование материалов в разделе Склад – Расход материалов (Требования –накладные) .

- Счет затрат — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода — Материальные расходы; PDF

- Способы строительства — Хозспособ: строительство выполняется собственными силами организации.

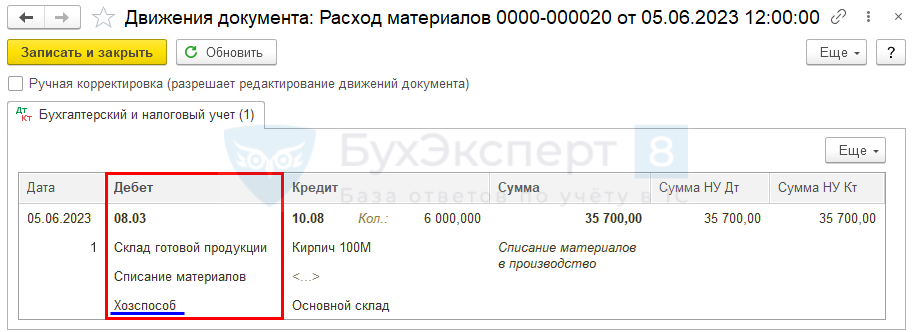

Проводки по документу

Документ формирует проводку:

- Дт 08.03 Кт 10.08 — стоимость материалов учтена при формировании первоначальной стоимости ОС.

Аналогичным образом списаны другие материалы на создание ОС, общая сумма материальных затрат составила 250 000 руб.

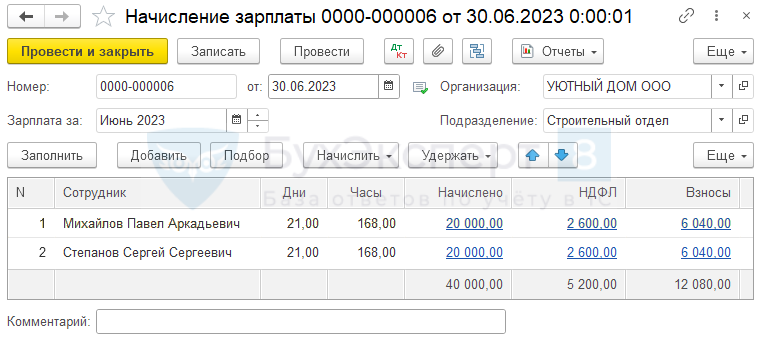

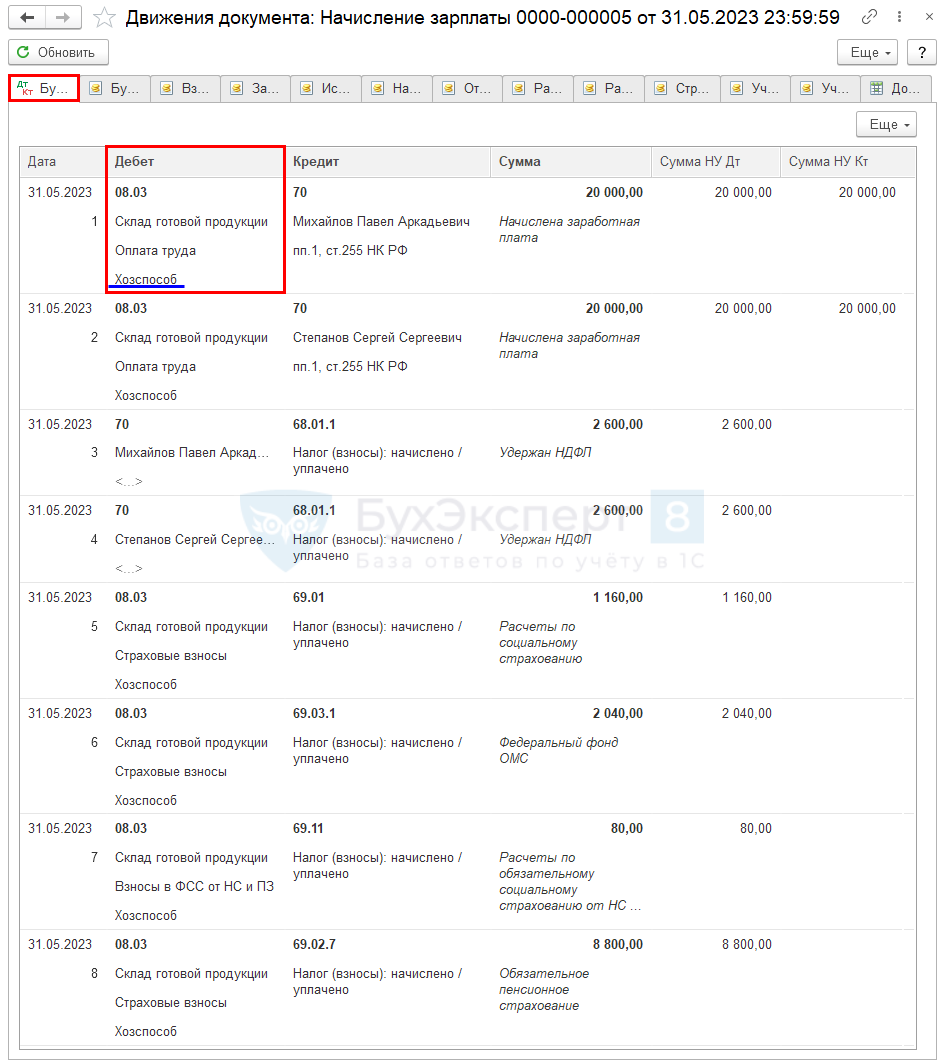

Начисление заработной платы

30 июня начислена заработная плата сотрудникам, занятым строительством склада готовой продукции.

Начисление зарплаты сотрудникам, занятым строительством склада, оформите документом Начисление зарплаты в разделе Зарплата и кадры – Все начисления – Создать – Начисление зарплаты .

Для сотрудников, занятых созданием (строительством) ОС, способ учета зарплаты должен быть определен по счету 08.03 «Строительство объектов основных средств» с корректно заполненной аналитикой Способы строительства – Хозспособ. PDF

Проводки по документу

Документ формирует проводки:

- Дт 08.03 Кт 70 — оплата труда учтена при формировании первоначальной стоимости ОС;

- Дт 08.03 Кт 69.ХХ — страховые взносы учтены при формировании стоимости ОС.

Зарплата сотрудников, занимающихся строительством ОС, за другие месяцы отражена аналогичным образом, общая сумма составила 80 000 + 24 000 + 160 = 104 160 руб.

Начисление НДС и принятие его к вычету по СМР хозспособом

Строительно-монтажные работы (СМР), выполненные хозяйственным способом для собственного потребления, облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ).

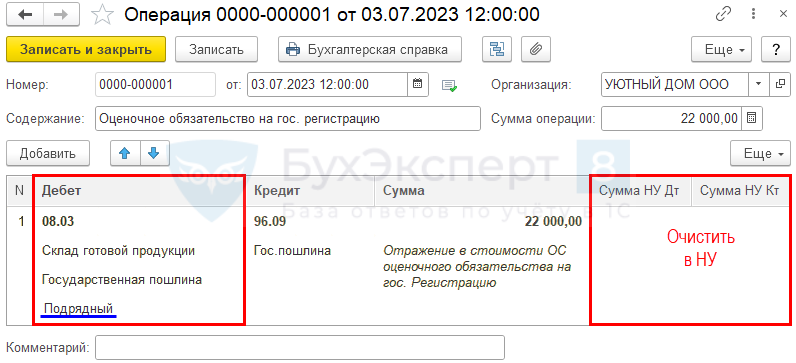

Отражение в стоимости ОС оценочного обязательства на гос. регистрацию

Объекты недвижимости, готовые к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности. Если сумма госпошлины известна, то включите ее в БУ в первоначальную стоимость ОС как оценочное обязательство (пп. «ж», «з» п. 10, 18 ФСБУ 26/2020).

В НУ пошлина списывается единовременно в состав прочих (косвенных) расходов (пп. 40 п. 1 ст. 264 НК РФ).

Сумма госпошлины признается в расходах на дату ее начисления (пп. 1 п. 7 ст. 272 НК РФ).

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную .

Учет «будущей» госпошлины за государственную регистрацию:

- Дт — 08.03 «Строительство объектов основных средств»;

- Объекты строительства — Склад готовой продукции, т. е. объект строительства, на котором собираются все затраты по созданию ОС;

- Статья затрат — статья затрат с Видом расхода — Налоги и сборы;

- Способы строительства — Подрядный способ, чтобы сумма госпошлины не вошла в базу исчисления НДС по СМР.

- Кредит — 96.09 «Резервы предстоящих расходов прочие»;

- Оценочное обязательство – Госпошлина;

- Сумма — сумма госпошлины;

- Сумма НУ Дт, Сумма НУ Кт — очистить, т.к. в НУ оценочное обязательство не формируется.

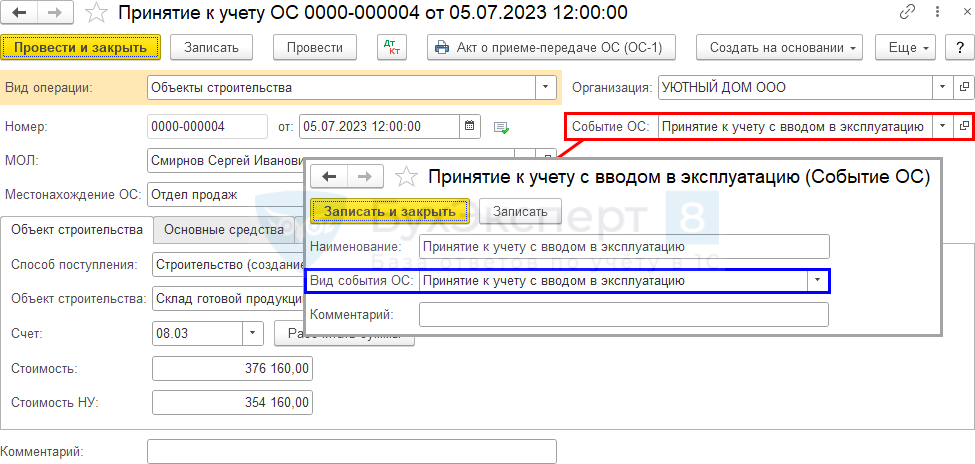

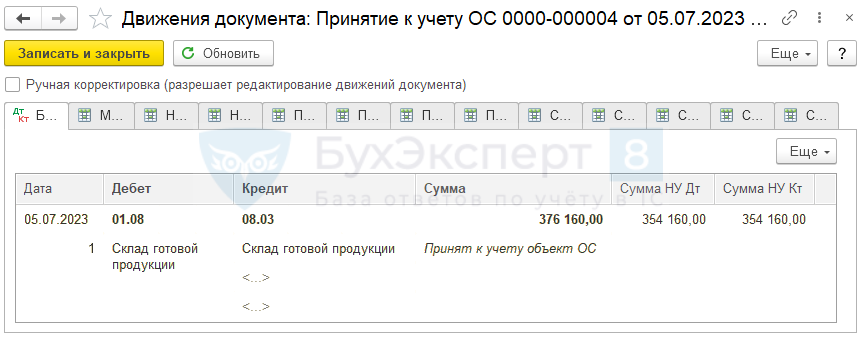

Ввод в эксплуатацию ОС

Объекты недвижимости, пригодные к эксплуатации, принимаются в состав ОС независимо от момента регистрации права собственности (п. 18 ФСБУ 26/2020).

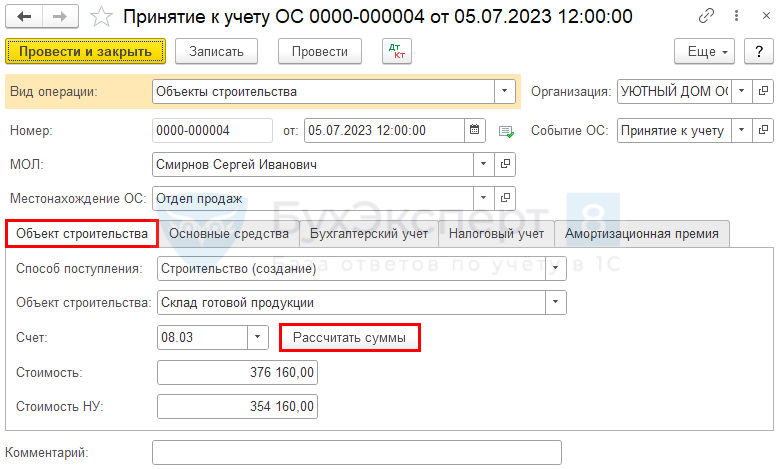

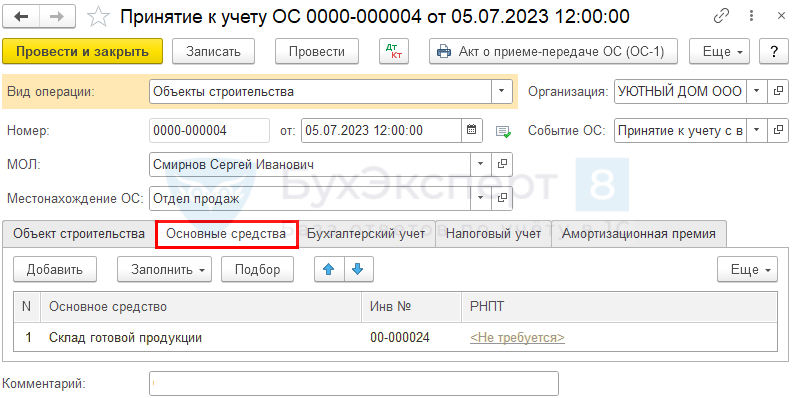

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Принятие к учету ОС .

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС . При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Объект строительства укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства ;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать суммы автоматически заполните суммы в полях Стоимость и Стоимость НУ .

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства .

В БУ и НУ суммы будут различаться на сумму госпошлины, т. к. в БУ она входит в первоначальную стоимость, как оценочное обязательство, а в НУ признается в прочих расходах на дату начисления. Подробнее Отражение в стоимости ОС оценочного обязательства на гос. регистрацию

- Группа учета ОС ;

- раздел Классификация .

Стоимость ОС погашается посредством начисления амортизации до тех пор, пока ликвидационная стоимость объекта ОС не станет равной или превысит его балансовую стоимость (п. 27, п. 30 ФСБУ 6/2020).

Дата регистрации права собственности на объекты недвижимости не влияет на начало начисления амортизации.

Амортизация по объекту недвижимости, право собственности на которое не зарегистрировано, начисляется в обычном порядке после ввода в эксплуатацию (п. 4 ст. 259 НК РФ).

Узнать подробнее Амортизация ОС

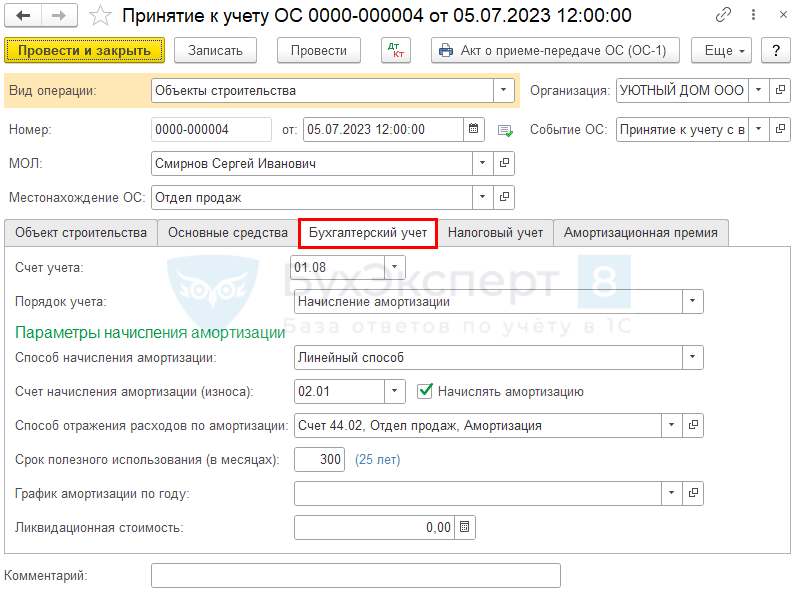

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флаг Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования в БУ;

- Ликвидационная стоимость – 0, т. к. сумму невозможно определить.

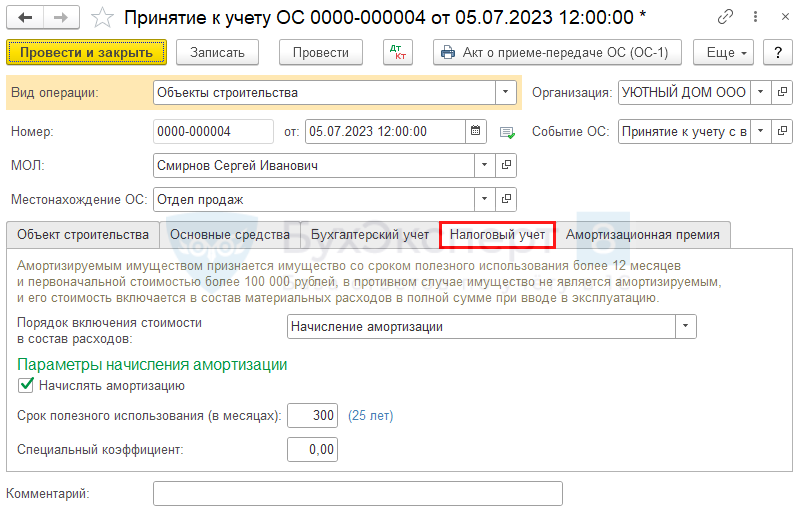

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флаг Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

- Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

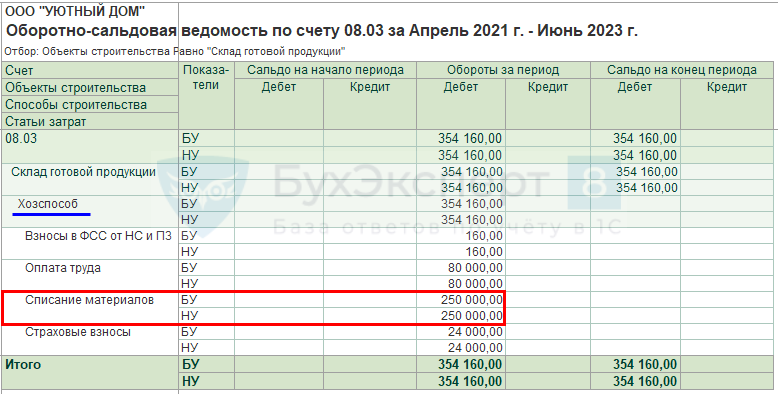

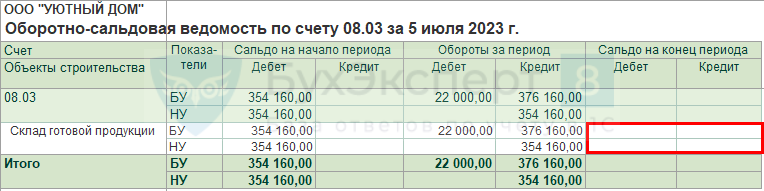

Для проверки первоначальной стоимости ОС можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 на дату ввода в эксплуатацию ОС.

Отсутствие сальдо по счету 08.03 «Строительство объектов основных средств» означает, что первоначальная стоимость ОС сформирована верно на всю сумму затрат по созданию ОС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС .

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства ( Справочники – Основные средства ). PDF

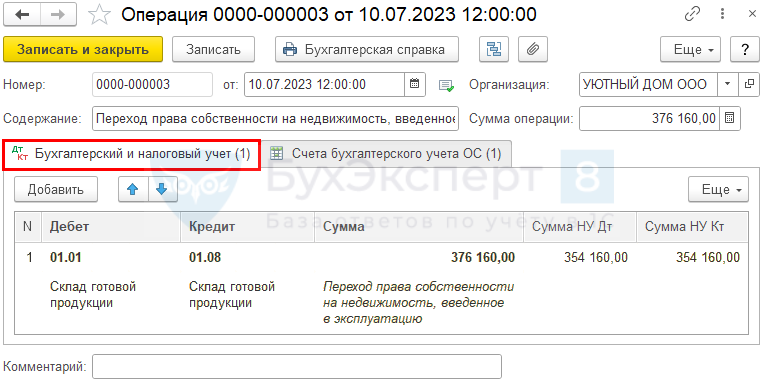

Регистрация права собственности на недвижимое имущество, введенное в эксплуатацию

После получения выписки из ЕГРН о переходе права собственности на объект недвижимости необходимо перенести его первоначальную стоимость со счета 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы» на счет 01.01 «Основные средства в организации».

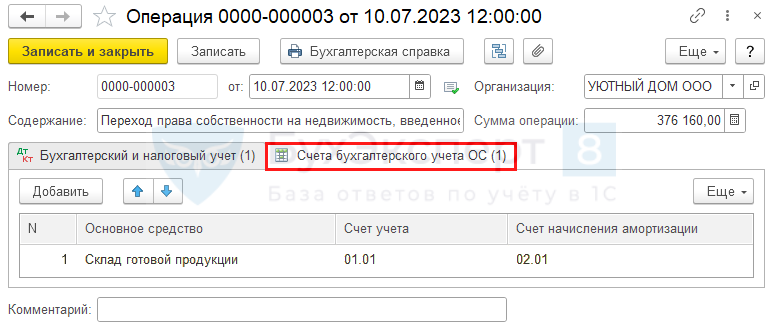

Для этого сформируйте документ Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную .

Для корректного формирования отчета Ведомость амортизации ОС замените Счет учета в регистре сведений Счета бухгалтерского учета ОС .

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Строительно-монтажные работы (СМР), выполненные для собственных нужд, признаются объектом налогообложения.Рассмотрим особенности отражения в 1С принятия НДС к вычету, ранее.Источник: Постановление АС Уральского округа от 02.03.2022 N Ф09-613/22 по.У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>