Первоначальная стоимость объекта ОС – нежилого помещения формировалась в соответствии с договорной стоимостью договора об уступке права требования доли по договору долевого участия в строительстве, а так же в первоначальную стоимость были включены суммы, уплаченные на основании дополнительных соглашений к договору об инвестировании строительства. Передача доли была произведена по акту 25 декабря 2007г.

Во вложенных файлах представлены документы, которые были оплачены организацией.- Фактически это затраты на тепло, электро, водоснабжение. Во всех документах упоминается акт от 09.04.07г. – акт (или его копия) с подтверждением этих затрат отсутствует и не представляется возможным его получить.

— Вправе ли организация только на основании имеющихся документов( см.вложенные файлы) учесть указанные затраты в первоначальной стоимости объекта ОС в бухгалтерском и налоговом учете ?

При ответе на данный вопрос мы исходим из того, что речь идет о договоре долевого строительства, который регулируется Федеральным законом от 30.12.04 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Вебинар «1С:Бухгалтерия строительной организации» – новые возможности и интеграция с ЕИС ФК»

В первую очередь, по нашему мнению, необходимо разобраться, каким образом производиться учет по договору долевого строительства.

По договору участия в долевом строительстве одна сторона (застройщик) обязуется в предусмотренный договором срок своими силами и (или) с привлечением других лиц построить (создать) многоквартирный дом и (или) иной объект недвижимости и после получения разрешения на ввод объекта в эксплуатацию передать соответствующий объект участнику долевого строительства, а другая сторона (участник долевого строительства) обязуется уплатить обусловленную договором цену и принять объект при наличии разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости (пункт 1 статьи 4, пункт 2 статьи 2 Федерального закона от 30.12.04 № 214-ФЗ).

В соответствии с пунктом 1 статьи 11 Федерального закона от 30.12.04 № 214-ФЗ уступка участником долевого строительства прав требований по договору допускается только после уплаты им цены договора или одновременно с переводом долга на нового участника долевого строительства в порядке, установленном ГК РФ.

Уступка участником долевого строительства прав требований по договору допускается с момента государственной регистрации договора до момента подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства (пункт 2 статьи 11 Федерального закона от 30.12.04 № 214-ФЗ).

Обязательства участника долевого строительства считаются исполненными с момента уплаты в полном объеме денежных средств в соответствии с договором и подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства (пункт 2 статьи 12 Федерального закона от 30.12.04 № 214-ФЗ).

Обязательства застройщика считаются исполненными с момента подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства (пункт 1 статьи 12 Федерального закона от 30.12.04 № 214-ФЗ).

Отражение объектов незавершенного строительства в 1С

Приобретенное право участника долевого строительства, не предназначенное для перепродажи, в состав финансовых вложений не принимается, так как оно само не может принести организации дохода (экономические выгоды) в будущем в форме процентов, дивидендов либо прироста его стоимости (в виде разницы между ценой продажи и его покупной стоимостью)) (пункт 2 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного Приказом Минфина России от 10.12.02 № 126н).

В бухгалтерском учете выбытие активов в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.) не признается расходами организации (пункт 3 ПБУ 10/99[1]).

Приобретенное право может быть учтено в качестве дебиторской задолженности, например, на счете 76 «Расчеты с разными дебиторами и кредиторами»[2].

До момента окончания строительства и передачи построенного объекта дольщику сумма перечисленных застройщику денежных средств учитывается в бухгалтерском учете у дольщика также в составе дебиторской задолженности по дебету счета 76 (Инструкция по применению Плана счетов).

После подписания передаточного акта, полученное имущество может быть учтено в составе основных средств.

В соответствии с пунктом 7 ПБУ 6/01[3] основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации) (пункт 8 ПБУ 6/01).

В рассматриваемой ситуации, фактическими затратами на приобретение основного средства являются затраты организации на приобретение права требования по договору об инвестиционном строительстве, а также сумма денежных средств перечисленных застройщику, т.е. дебетовое сальдо по счету 76 «Расчеты с разными дебиторами и кредиторами».

Согласно предоставленному дополнительному соглашению к договору об инвестировании строительства, произведенные Вашей организацией расходы на оплату тепло-, электроэнергии и водоснабжения включены в стоимость цены договора долевого строительства.

В соответствии с пунктом 1 статьи 5 Федерального закона от 30.12.04 № 214-ФЗ цена договора может быть определена в договоре как сумма денежных средств на возмещение затрат на строительство (создание) объекта долевого строительства и денежных средств на оплату услуг застройщика.

В рассматриваемом случае, оплачивая затраты по электроэнергии, организация оплачивает цену договора долевого строительства.

Таким образом, учитывая вышесказанное, отдельного первичного документа на указанные затраты не оформляется.

В соответствии с пунктом 1 статьи 8 Федерального закона от 30.12.04 № 214-ФЗ передача объекта долевого строительства застройщиком и принятие его участником долевого строительства осуществляются по подписываемым сторонами передаточному акту или иному документу о передаче.

Учитывая данную норму можно сделать вывод о том, что такой передаточный документ может быть составлен в произвольной форме.

Таким образом, документами, на основании которых в учете организации будет отражаться полученное имущество, являются договор долевого строительства и передаточный акт (или иной заменяющий его документ).

В соответствии с пунктом 1 статьи 9 Федерального закона №129-ФЗ от 21.11.96 «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

д) наименование должностей и личные подписи лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, также расшифровки подписей[4].

Если передаточный акт или заменяющий его документ не соответствует вышеуказанным требованиям, следовательно, не может быть признан первичным учетным документом, по нашему мнению, организации необходимо оформить бухгалтерскую справку, указав в ней все необходимые обязательные реквизиты и на основании нее отразить приобретенный объект в бухгалтерском учете.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (пункт 4 статьи 9 Федерального закона №129-ФЗ).

Таким образом, учитывая вышесказанное, операции по долевому участию в строительстве и постановке на учет построенного объекта оформляются следующими документами:

Необходимо обратить внимание на то, что поскольку Ваша организация приобретала право требования у третьей стороны, цена договора долевого строительства и фактических затрат на приобретение объекта недвижимости может не совпадать. Такая ситуация может сложиться в случае, если право требования было приобретено по цене, которая выше или ниже, чем фактическая оплата по договору долевого строительства бывшим дольщиком.

В таком случае, документами, подтверждающими произведенные расходы, будут не только документы указанные выше, но также и документы, подтверждающие оплату приобретенного права требования.

В соответствии с пунктом 1 статьи 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных НК РФ.

На основании пункта 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных в статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

В данном случае считаем необходимым, в первую очередь, определить, что подразумевается под документами, оформленными в соответствии с законодательством РФ.

Необходимо отметить, что понятия законодательства РФ не содержится ни в одном нормативном акте, поэтому мы воспользовались большим экономическим словарем под редакцией А.Н.Азрилияна, согласно которому:

законодательство – это совокупность действующих законов, регулирующих общественные отношения и отдельные их области (уголовное, гражданское и т.д.).

Следовательно, документы, подтверждающие затраты должны быть составлены в соответствии гражданскими, налоговыми и иными нормативными актами.

«Для признания расходов налогоплательщиков, понесенных по гражданско-правовым договорам, акт выполненных работ (оказанных услуг) является обязательным подтверждающим документом только в случае, если составление данного документа является обязательным в соответствии с гражданским законодательством и (или) заключенным договором».

Таким образом, из вышесказанного следует, что для подтверждения затрат, понесенных при приобретении основного средства, требуются документы, оформление которых предусмотрено действующими нормами законодательства.

Требования налогового законодательства к документам, подтверждающим затраты, изложены в статье 252 НК РФ.

Как уже указывалось выше, Федеральный закон от 30.12.04 № 214-ФЗ предусматривает оформление только двух документов: договор долевого строительства и передаточный акт (или иной его заменяющий документ). На основании данных документов, в налоговом учете и будет сформирована стоимость основного средства. Затраты на оплату тепло-, электроэнергии и водоснабжения будут включены в стоимость основного средства, так как они являются частью стоимости цены договора долевого строительства.

[1] Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.99 № 33н.

[2] Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 № 94н.

[3] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.01 № 26н.

[4] Пункт 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.98 № 34н.

Источник: www.mosnalogi.ru

Бухгалтерский учет долевого строительства организациями- застройщиками

Учет долевого строительства организациями-застройщиками. Деятельность застройщика состоит в привлечении денежных средств инвесторов-участников долевого строительства, направлении этих средств на финансирование строительства путем перечисления заказчику-застройщику, а также путем оплаты непосредственно застройщиком отдельных капитальных затрат и передачи законченного объекта долевого строительства его участникам.

Для организации строительства застройщик привлекает специализированную организацию, с которой заключает договор на выполнение функций заказчика-застройщика.

Действующие нормативные документы по бухгалтерскому учету не содержат порядка учета хозяйственных операций при исполнении договора участия в долевом строительстве, которым должен руководствоваться застройщик. Этот пробел будет восполнен после принятия правил бухгалтерского учета и бухгалтерской отчетности, которые будут разработаны специально для застройщика. Такой документ вправе выпустить орган, уполномоченный контролировать долевое строительство, совместно с федеральным органом исполнительной власти, который отвечает за нормативно-правовое регулирование в области финансов (ч. 2 ст. 23 Закона № 214-ФЗ).

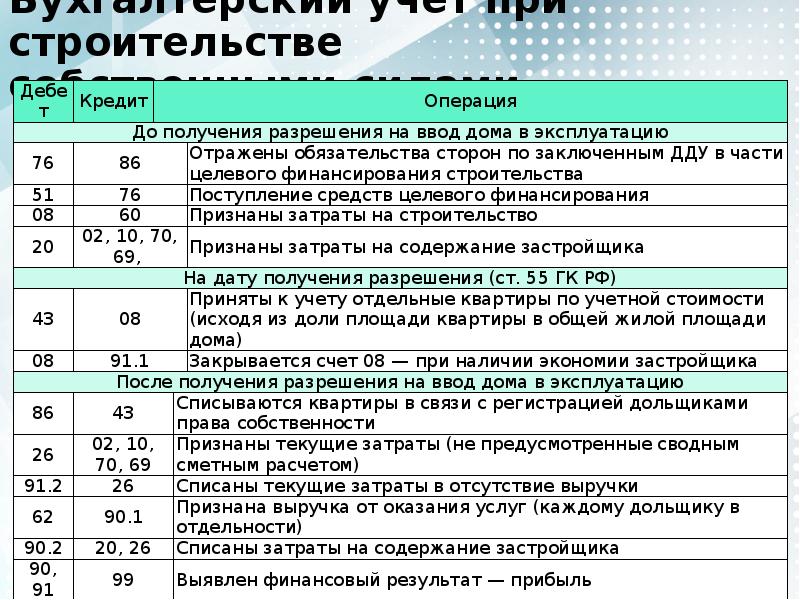

В соответствии с п. «г» п. 3.1.8 Положения по бухгалтерскому учету долгосрочных инвестиций (письмо Минфина России от 30.12.1993 г. № 160) долевые средства на строительство объекта, полученные основным застройщиком, отражаются в его учете как дополнительные целевые средства для финансирования капитального строительства.

Полученные от участников долевого строительства денежные средства отражаются застройщиком в составе целевого финансирования следующей записью: дебет счета 51 «Расчетные счета» кредит счета 86 «Целевое финансирование».

Необходимо отметить, что отражение в учете застройщика денежных средств участников на счете 86 не предусмотрено более поздними документами по бухгалтерскому учету. Согласно Инструкции по применению Плана счетов финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 г. № 94н, на счете 86 обобщается информация о движении средств, которые будут направлены по целевому назначению, средств, поступивших от других организаций и лиц, бюджетных средств и др. Средства, имеющие инвестиционное назначение, в характери стике к счету 86 не упоминаются. В соответствии с Указаниями о порядке составления и представления бухгалтерской отчетности, утвержденными приказом Минфина России от 22.07.2003 г. № 67н, группа статей «Целевое финансирование» предназначена только для некоммерческих организаций, к которым организация-застройщик не относится.

Однако налоговое законодательство относит денежные средства участников долевого строительства к средствам целевого финансирования, в связи с чем данные средства не учитываются при определении налоговой базы по налогу на прибыль (п. 14 п. 1 ст. 251 НК РФ). Указанные средства до окончания строительства могут быть отражены в разделе «Долгосрочные обязательства» бухгалтерского баланса по вновь вводимой статье «Средства целевого финансирования строительства».

Денежные средства на оплату услуг застройщика согласно договору учитываются по мере их поступления как полученные авансы, с суммы которых начисляется НДС.

Застройщик финансирует строительство объекта недвижимости путем перечисления заказчику денежных средств согласно графику финансирования, приложенному к договору на выполнение функций заказчика. В учете застройщика делается запись: дебет счета 76, субсчет «Расчеты с заказчиком-застройщиком по переданным на финансирование строительства средствам» кредит счета 51 «Расчетные счета».

В период подготовительных работ к реализации инвестиционного проекта застройщик несет затраты по оформлению земельного участка для строительства в собственность или в аренду, расходы по уплате земельного налога или арендной платы, по освобождению территории для строительства от имеющихся на ней строений и др.

Застройщик также размещает заказы на изготовление исходноразрешительной и проектной документации, которая необходима для получения разрешения на строительство. Состав указанной документации приведен в ст. 51 Градостроительного кодекса РФ.

К ней, в частности, относятся:

> градостроительный план земельного участка;

> проектная документация, включая, проект организации строительства объекта и др.

Расходы по оплате перечисленных выше затрат являются капитальными затратами по строительству объекта, состав которых установлен Методикой определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004, утвержденной постановлением Госстроя России от 05.03.2004 г. № 15/1.

Стоимость указанных затрат предварительно учитывается на счете 08-3 «Строительство объектов основных средств».

По окончании строительства и вводе объекта в эксплуатацию застройщик получает от заказчика по соответствующим передаточным документам стоимость капитальных затрат, которые присоединяются к учтенным ранее затратам застройщика по оплате земельного налога или арендной платы за участок для строительства, затратам на изготовление исходно-разрешительной и проектной документации, другим затратам, связанным со строительством.

Таким образом, на балансе застройщика формируется инвентарная стоимость объекта недвижимости.

В учете делаются записи:

дебет счета 08-3 «Строительство объектов основных средств» кредит счета 76, субсчет «Расчеты с заказчиком-застройщиком по переданным на финансирование строительства средствам»;

дебет счета 19-1 «НДС при приобретении основных средств» кредит счета 76, субсчет «Расчеты с заказчиком-застройщиком по переданным на финансирование строительства средствам».

После получения разрешения на ввод объекта в эксплуатацию застройщик передает объекты долевого строительства его участникам.

С момента уплаты участником в полном объеме денежных средств по договору и подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства обязательства застройщика и участника по договору считаются исполненными (ст. 12 Закона № 214-ФЗ).

В учете организации-застройщика делаются записи: дебет счета 86 «Целевое финансирование» кредит счета 08-3 «Строительство объектов основных средств» — списаны капитальные затраты за счет полученного финансирования.

Застройщик определяет финансовый результат от реализации инвестиционного проекта в виде разницы между полученным целевым финансированием и суммой капитальных затрат, связанных со строительством.

В учете застройщика делаются следующие записи:

дебет счета 86 «Целевое финансирование» кредит счета 91-1 «Прочие доходы» — отражена сумма полученной экономии (дохода);

дебет счета 91-3 кредит счета 68, субсчет «Расчеты по НДС» — выделен НДС;

дебет счета 91-9 «Сальдо прочих доходов и расходов» кредит счета 99 «Прибыли и убытки» — отражена сумма прибыли;

дебет счета 99 кредит счета 68, субсчет «Расчеты по налогу на прибыль» — отражена сумма налога на прибыль.

В составе доходов застройщика отражается также сумма вознаграждения за услуги по исполнению договора, которая входит в цену договора согласно ч. 1 ст. 5 Закона № 214-ФЗ.

Размер вознаграждения, порядок и сроки его перечисления участниками устанавливаются договором.

Поступающие от участников денежные средства в счет вознаграждения по договору учитываются предварительно на субсчете «Расчеты по авансам полученным» счета 62 «Расчеты с покупателями и заказчиками»: дебет счета 51 кредит счета 62-2.

От сумм полученных авансов исчисляется налог на добавленную стоимость:

дебет счета 19 кредит счета 68.

Расходы по содержанию застройщика могут быть учтены на счете 20 «Основное производство» и числиться как незавершенное производство до окончания строительства. В налоговом учете данные расходы могут быть списаны в отчетном (налоговом) периоде на уменьшение доходов от реализации услуг без распределения на остатки незавершенного производства, согласно ст. 318 НК РФ (в ред. Федерального закона от 6 июня 2005 г. № 58-ФЗ). НДС, относящийся к расходам по содержанию застройщика, принимается к вычету в общеустановленном порядке, т.е. при условии, что товары (работы, услуги) оплачены, приняты к учету и используются при производственной деятельности (дебет счета 68 кредит счета 19).

В учете делаются следующие записи:

> дебет счета 62-1 «Расчеты с покупателями и заказчиками» кредит счета 91-1 — начислен доход по услугам застройщика;

> дебет счета 62-2 кредит счета 62-1 — произведен зачет ранее полученного аванса;

> дебет счета 91-3 кредит счета 68 — начислен НДС от суммы полученного вознаграждения;

> дебет счета 68 кредит счета 19 — принят к вычету НДС, уплаченный ранее с авансов;

> дебет счета 91-2 кредит счета 20 — списаны расходы по содержанию застройщика;

> дебет счета 91-9 (99) кредит счета 99 (91-9) — определен финансовый результат.

Учет организаций-участников долевого строительства. Деятельность участников долевого строительства заключается в финансировании строительства и принятии объекта долевого строительства после получения от застройщика сообщения о готовности объекта к передаче.

Организация-участник долевого строительства учитывает денежные средства, перечисленные застройщику, на отдельном субсчете «Расчеты с застройщиком по переданным на финансирование строительства средствам» счета 76, где они числятся до окончания строительства и принятия построенного объекта к учету в соответствии с абз. 2 п. «г» п. 3.1.8 Положения по бухгалтерскому учету долгосрочных инвестиций.

Передача участнику объекта долевого строительства оформляется после получения застройщиком разрешения на ввод объекта в эксплуатацию. Стороны подписывают передаточный акт или иной документ о передаче. В учете организации-участника делаются записи:

> дебет счета 08-3 «Строительство объектов основных средств» кредит счета 76, субсчет «Расчеты с застройщиком по переданным на финансирование строительства средствам» — на сумму использованного финансирования в части капитальных затрат по строительству;

> дебет счета 19-1 «НДС при приобретении основных средств» кредит счета 76, субсчет «Расчеты с застройщиком по переданным на финансирование строительства средствам».

Суммы налога на добавленную стоимость, уплаченные застройщиком при строительстве объектов, принимаются к учету на счет 19 только по тем из них, которые предназначены для осуществления операций, признаваемых объектами налогообложения НДС.

Налог по объектам, не предназначенным для выпуска облагаемой НДС продукции, включается в их стоимость.

Участник после государственной регистрации права собственности на объект долевого строительства принимает его к учету на счет 01 «Основные средства». Объект недвижимости можно включить в состав основных средств, не дожидаясь его государственной регистрации. Фактически эксплуатируемые объекты, по которым закончены капитальные вложения, оформлены и переданы на государственную регистрацию соответствующие первичные учетные документы по приемке-передаче, принимаются к бухгалтерскому учету в составе основных средств согласно п. 52 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.2003 г. № 91н, с выделением на отдельном субсчете счета 01.

Жилые дома, жилые помещения, а также доли в них, предназначенные для продажи, принимаются к учету по стоимости, которая включает налог на добавленную стоимость (дебет счета 41 «Товары» кредит счета 08-3).

Особенности учета долевого строительства при совмещении функций застройщика и заказчика

Организация-застройщик может осуществлять долевое строительство без привлечения третьих лиц, самостоятельно выполняя функции специализированного заказчика и генерального подрядчика.

При совмещении функций застройщика и заказчика организация наряду с учетом основной инвестиционной деятельности ведет также учет капитальных затрат, связанных со строительством. При учете используется Положение по бухгалтерскому учету долгосрочных инвестиций (письмо Минфина России от 30.12.1993 г. № 160), которое действует в части, не противоречащей более поздним нормативным документам по бухгалтерскому учету (см. письмо Минфина России от 15.11.2002 г. № 16-00-14/445).

Капитальные затраты группируются по статьям сводного сметного расчета стоимости строительства (строительные и монтажные работы, стоимость оборудования, прочие работы и затраты) на основании договоров с поставщиками и подрядчиками и первичных учетных документов.

Состав капитальных затрат определяется сметной документацией, разработанной в соответствии с Методикой 81-35.2004.

Стоимость капитальных затрат принимается к учету следующими записями:

дебет счета 08-3 «Строительство объектов основных средств» кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Одновременно в учете выделяются суммы предъявленного поставщиками и подрядчиками НДС:

дебет счета 19-1 «НДС при приобретении объектов основных средств» кредит счета 60 «Расчеты с поставщиками и подрядчиками».

Стоимость переданного в монтаж технологического оборудования отражается в учете записью:

> дебет счета 08-3 кредит счета 07 «Оборудование к установке» — списаны затраты по технологическому оборудованию, сданному в монтаж;

> дебет счета 19-1 кредит счета 60 — принят к учету НДС.

Хозяйственные операции по учету целевого финансирования, передаче объектов долевого строительства его участникам, определению финансового результата от реализации инвестиционного проекта, а также учету доходов и расходов застройщика от оказания услуг по исполнению договора участия в долевом строительстве отражаются в учете в том же порядке, как и при заключении договора с привлеченным заказчиком:

> дебет счета 86 кредит счета 08-3 — отражена передача участникам объекта долевого строительства;

> дебет счета 86 кредит счета 19-1 — одновременно передается НДС;

> дебет счета 86 кредит счета 90-1 — определена экономия от реализации инвестиционного проекта, исчисленная как разница между суммой целевого финансирования и капитальными затратами, связанными со строительством объекта;

> дебет счета 90-3 кредит счета 68, субсчет «Расчеты по НДС» — исчислен НДС;

> дебет счета 90-9 кредит счета 99 — выявлен финансовый результат застройщика;

> дебет счета 99 кредит счета 68, субсчет «Расчеты по налогу на прибыль» — исчислен налог на прибыль.

Доходы от полученного вознаграждения, расходы по содержанию застройщика и финансовый результат от оказанных услуг по исполнению договора отражаются в учете аналогично приведенным выше записям.

Особенности учета долевого строительства

при совмещении функций застройщика, заказчика и подрядчика

Застройщик, совмещая функции других субъектов инвестиционностроительной, обязан вести раздельный учет по каждому виду осуществляемой деятельности:

- ? инвестиционной деятельности по привлечению средств финансирования строительства;

- ? деятельности заказчика по организации строительства;

- ? подрядной деятельности по строительству (возведению объекта недвижимости).

Это совмещение функций обусловливает особенности учета и налогообложения. В связи с тем, что организация выполняет строительно-монтажные работы своими силами или своими силами с привлечением других лиц (в частности, субподрядных организаций), денежные средства, получаемые застройщиком от участников долевого строительства, включаются в его налоговую базу на основании пп. 1 п. 1 ст. 162 НК РФ как авансовые платежи, полученные в счет предстоящего выполнения работ. Такой порядок применения налога на добавленную стоимость разъяснен письмом Минфина России от 12.07.2005 г. № 03-04-01/82.

Полученные от участников средства принимаются к учету на счет 86 «Целевое финансирование». По мере поступления средств участников в виде аванса организация регистрирует счета-фактуры в книге продаж. Сумма начисленного НДС (кредит счета 68) отражается по строке 280 раздела I налоговой декларации.

При составлении актов приемки выполненных работ по ф. № КС-2 и справок по ф. № КС-3 оформляются счета-фактуры на фактический объем реализации. Одновременно счета-фактуры, зарегистрированные ранее в книге продаж, регистрируются в книге покупок с указанием суммы налога на добавленную стоимость, соответствующей объему реализации. Сумма зачтенного налога отражается по строке 340 раздела «Налоговые вычеты» декларации.

Такой порядок установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденными Постановлением Правительства РФ от 01.12.2000 г. № 914 (с изм. и доп. от 27.07.2002 г. № 575).

Таким образом, суммы налога, начисленные ранее с авансов, при фактической реализации квалифицируются через механизм оформления счетов-фактур как налоговые вычеты. Исходя из вышеизложенного, начисление НДС с авансов может быть отражено в учете записью дебет счета 19, кредит счета 68, а налоговый вычет отражен обратной записью дебет счета 68, кредит счета 19.

Другой особенностью учета и налогообложения является совмещение учета капитальных затрат в части выполненных строительно-монтажных работ и раздельного учета доходов и расходов от сдачи работ по строительству и определения финансового результата по подрядной деятельности.

Стоимость работ по строительству объекта недвижимости отражается в учете на основании актов ф. № КС-2 и справок ф. № КС-3 следующими записями:

> дебет счета 62 кредит счета 90-1 — стоимость работ включена в состав выручки по подрядной деятельности;

> дебет счета 08-3 кредит счета 62 — стоимость работ включена в состав капитальных затрат по деятельности заказчика-застройщика;

дебет счета 19 кредит счета 62 — принят к учету оплаченный НДС;

> дебет счета 08-3 кредит счета 19 — стоимость НДС включена в состав капитальных затрат по деятельности заказчика-застройщика;

> дебет счета 90-2 кредит счета 20 — списаны расходы по подрядной деятельности, связанные с выполнением работ;

> дебет счета 90-3 кредит счета 68 — начислен НДС;

> дебет счета 68 кредит счета 19 — принят к вычету НДС, исчисленный ранее с полученных авансов;

> дебет счета 91-9 кредит счета 99 — отражен финансовый результат от подрядной деятельности;

> дебет счета 99 кредит счета 68 — исчислен налог на прибыль.

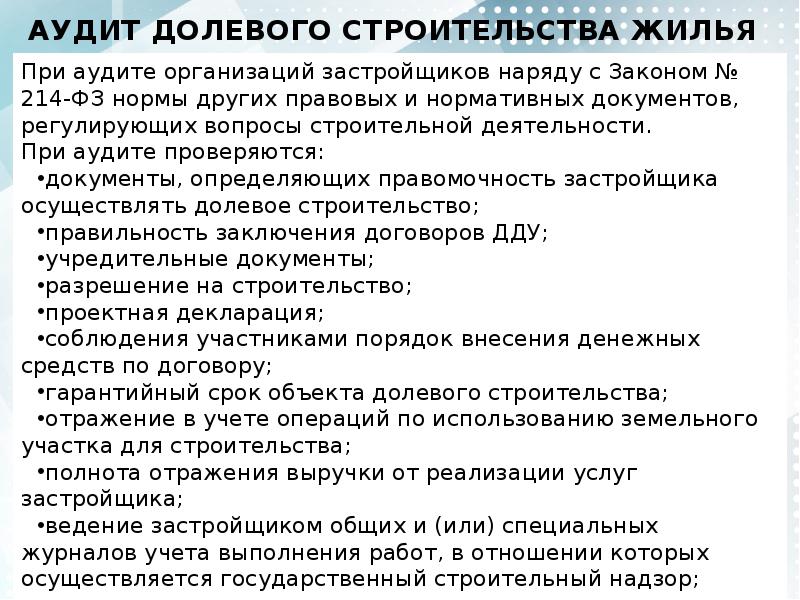

При аудите операций по долевому строительству аудитору необходимо обращать внимание и на другие особенности связанные с наличием инвестиционной и подрядной деятельности (движение материальных ресурсов из давальческого сырья, полноту первичной документации и т.д.)

Источник: ozlib.com

Презентация, доклад Долевое строительство жилья: правовое регулирование, бухгалтерский учёт и аудит

Вы можете изучить и скачать доклад-презентацию на тему Долевое строительство жилья: правовое регулирование, бухгалтерский учёт и аудит. Презентация на заданную тему содержит 16 слайдов. Для просмотра воспользуйтесь проигрывателем, если материал оказался полезным для Вас — поделитесь им с друзьями с помощью социальных кнопок и добавьте наш сайт презентаций в закладки!

Презентации » Образование » Долевое строительство жилья: правовое регулирование, бухгалтерский учёт и аудит

Слайд 1

Долевое строительство жилья: правовое регулирование, бухгалтерский учёт и аудит Романова Елена Группа Э-1844

Слайд 2

Слайд 3

Цель и задачи: Цель — рассмотрение долевого строительства жилья, его правовое регулирование, бухгалтерский учёт и аудит. Задачи: определить правовое регулирование долевого строительства жилья; рассмотреть бухгалтерский учёт при долевом строительстве жилья; изучить аудит организаций-застройщиков.

Слайд 4

Объект и предмет Объект– долевое строительство жилья. Предмет – существующая законодательная база, сложившаяся практика бухгалтерского учёта и аудита в области долевого строительства жилья.

Слайд 5

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ Проблемы недобросовестного исполнения обязательств застройщиками, отсутствие надлежащего контроля со стороны государственных властей над деятельностью компаний-застройщиков и их финансовым состоянием. Самые распространенные случаи обмана граждан при заключении ДДУ в строительстве многоквартирных домов — это задержка завершения строительства (сдачи дома в эксплуатацию) и заключение нескольких договоров долевого строительства на одну квартиру. Мошеннический обман совершается скрытно, т. е. внешне напоминает правомерные действия, которые направлены на установление взятых на себя обеими сторонами гражданских прав и обязанностей, и при этом явно не свидетельствует о том, что одна из сторон не намерена выполнять взятые на себя обязательства.

Слайд 6

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ Наличие проблемы обманутых дольщиков в отрасли связывают с практикой применения закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» от 30 декабря 2004 г. № 214-ФЗ.

Слайд 7

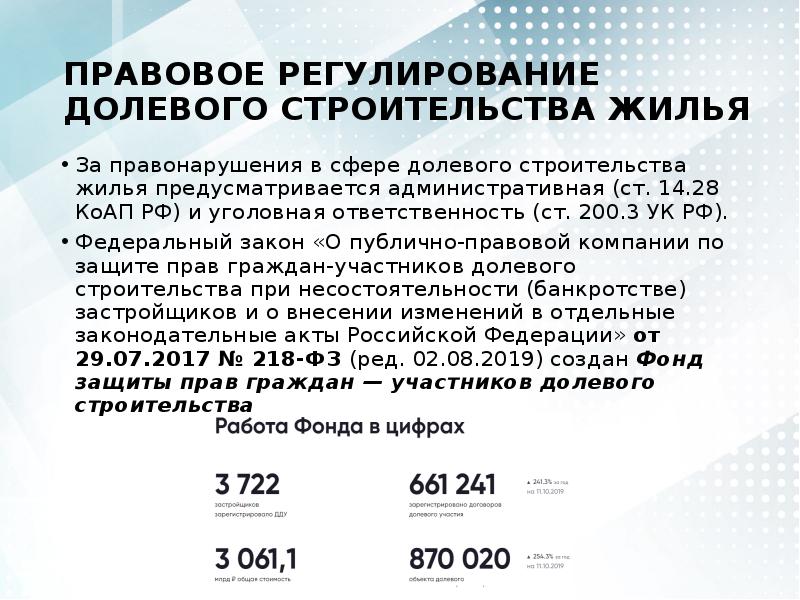

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ За правонарушения в сфере долевого строительства жилья предусматривается административная (ст. 14.28 КоАП РФ) и уголовная ответственность (ст. 200.3 УК РФ). Федеральный закон «О публично-правовой компании по защите прав граждан-участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации» от 29.07.2017 № 218-ФЗ (ред. 02.08.2019) создан Фонд защиты прав граждан — участников долевого строительства

Слайд 8

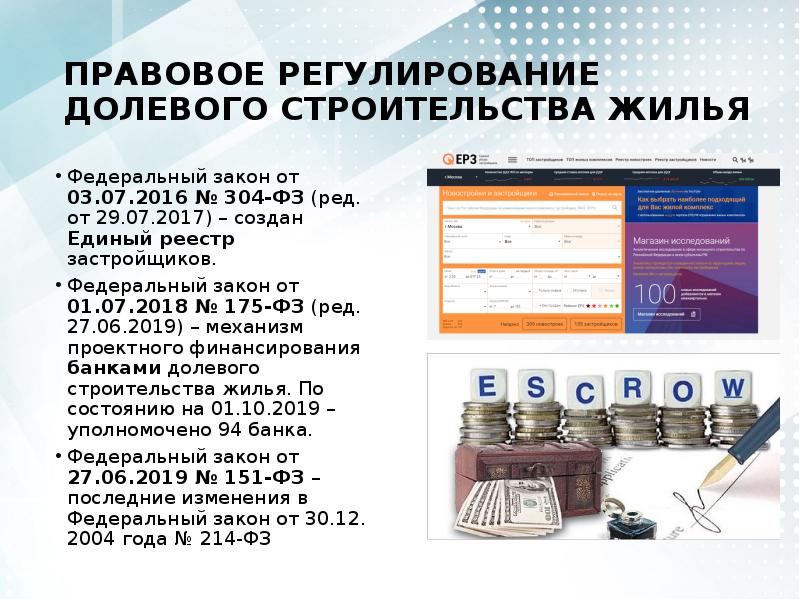

ПРАВОВОЕ РЕГУЛИРОВАНИЕ ДОЛЕВОГО СТРОИТЕЛЬСТВА ЖИЛЬЯ Федеральный закон от 03.07.2016 № 304-ФЗ (ред. от 29.07.2017) – создан Единый реестр застройщиков. Федеральный закон от 01.07.2018 № 175-ФЗ (ред. 27.06.2019) – механизм проектного финансирования банками долевого строительства жилья. По состоянию на 01.10.2019 – уполномочено 94 банка. Федеральный закон от 27.06.2019 № 151-ФЗ – последние изменения в Федеральный закон от 30.12. 2004 года № 214-ФЗ

Слайд 9

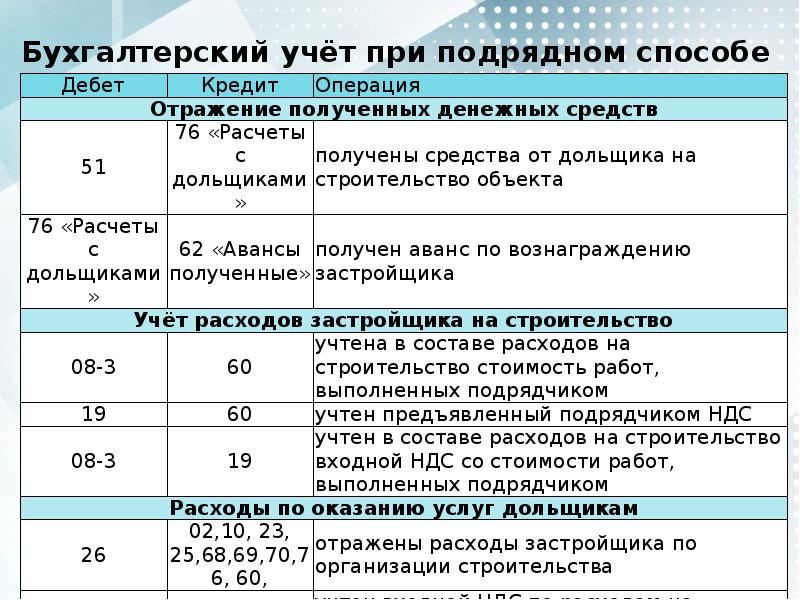

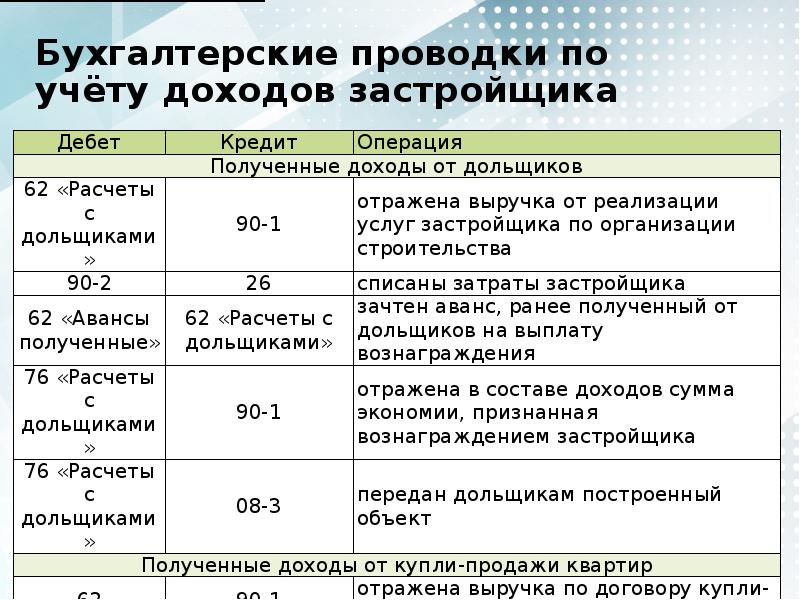

БУХГАЛТЕРСКИЙ УЧЁТ ПРИ ДОЛЕВОМ СТРОИТЕЛЬСТВЕ ЖИЛЬЯ Порядок отражения в бухгалтерском учете застройщика долевого строительства жилых домов зависит от способа выполнения строительно-монтажных работ: подрядным способом или собственными силами.

Слайд 10

Источник: myslide.ru