Текущий и капитальный ремонт, прохождение периодических техосмотров автомобилей – насущная необходимость, позволяющая поддерживать имущество в состоянии, пригодном для эксплуатации, с целью извлечения прибыли. В ходе этих мероприятий возникают расходы, которые необходимо отражать в налоговом и бухгалтерском учете. К таким расходам можно отнести приобретение запчастей, ремонтные работы технических специалистов СТОА, ремонтных мастерских, профилактические осмотры техники.

Вопрос: Как отразить в учете организации-арендатора расходы на текущий ремонт автомобиля, полученного по договору аренды без экипажа, произведенный вспомогательным производством организации?

Затраты на текущий ремонт автомобиля составили 40 000 руб. (в том числе материалы, заработная плата работников, страховые взносы). В месяце завершения ремонтных работ использованные материалы стоимостью 24 000 руб. полностью оплачены, а заработная плата и страховые взносы оплачены в следующем месяце. Автомобиль используется в основном производстве организации. Резерв на ремонт основных средств (ОС) для целей налогообложения прибыли организацией не создавался. Организация составляет промежуточную бухгалтерскую отчетность на последнее число каждого календарного месяца.

5 критических ошибок бухгалтеров

Посмотреть ответ

Возникновение расходов на автомобиль и их текущий учет

Организация, эксплуатирующая автомобиль, может производить ремонт самостоятельно, а может поручить техническое обслуживание и ремонтные работы специалистам на стороне. В налоговом учете такие расходы относят к прочим согласно п. 1 ст. 260 НК РФ. Их следует признать в том периоде, когда они осуществлялись. Бухгалтерский учет производится на основе первичных документов, подтверждающих понесенные расходы.

Рассмотрим учет ремонтов на примере ОСНО.

Вопрос: Организация на ОСН приобрела в лизинг автомобиль. В январе произошло ДТП не по вине лизингополучателя, в результате которого автомобиль не подлежит ремонту. Можно ли учесть лизинговые платежи с января по июль до окончания срока лизинга в составе расходов по налогу на прибыль?

Посмотреть ответ

Ремонт и техобслуживание сторонней организацией

Исчерпывающего перечня документов законодательством не предусмотрено. Практикой выработан следующий порядок оформления работ:

- заключение договора со СТОА, сервисным центром, как правило, на год;

- составление заявки на ремонт с перечнем работ и необходимых запчастей;

- акт приема-передачи авто в ремонт с описанием дефектов и проблемных зон;

- составление заказа-наряда с подробным описанием работ и их стоимостью;

- акт приема-сдачи работ после их окончания;

- счет-фактура (при необходимости);

- акт приема-передачи автомобиля в натуре.

Вопрос: Как отразить в учете организации-дилера проведение гарантийного ремонта проданных автомобилей (приобретенных у дистрибьютора), если затраты на ремонт возмещаются дистрибьютором в размере понесенных расходов? Организация признает оценочное обязательство в связи с необходимостью проведения гарантийного ремонта в бухгалтерском учете, но оно уже полностью использовано ранее, и произведенные расходы им не покрываются. В налоговом учете резерв на гарантийный ремонт не создается.

Как контролировать строителей? Учет ФИНАНСОВ для ремонта

Стоимость проведенного гарантийного ремонта составила 52 000 руб. (в том числе стоимость запчастей — 20 000 руб. (без НДС), сумма НДС, ранее принятого к вычету при их приобретении, — 4 000 руб.). Отчет о стоимости выполненных работ и использованных запчастей направлен дистрибьютору. Возмещение получено на расчетный счет в том отчетном периоде, в котором произведен гарантийный ремонт.

Посмотреть ответ

Пусть ООО «Звездочка» приняло решение, обратившись в стороннюю организацию, отремонтировать автомобиль КамАЗ. Стоимость работ, согласно счету на оплату, составила 175000 рублей, включая НДС.

Проводки будут выглядеть следующим образом:

- Дт 25 Кт60 — 175000,00 руб. Задолженность СТОА;

- Дт 19 Кт 60 — 26694,92 руб. Отражен НДС;

- Дт 60 Кт 51 — 175000,00 руб. Уплачено СТОА за работу;

- Дт 68 Кт 19 — 26694,92 руб. Предъявлен к вычету НДС.

В каком размере организация-арендодатель может учесть для целей налога на прибыль расходы на ремонт застрахованного автомобиля, переданного в аренду (п. 1 ст. 260 НК РФ)?

Ремонт и техобслуживание внутри организации

Как правило, внутри организации используются следующие документы, учитывающие и подтверждающие ремонт:

- план ремонтов;

- дефектные ведомости;

- заявки ответственных за состояние парка лиц на покупку запчастей, первичные накладные, счета-фактуры и другие документы;

- требования-накладные на выдачу запчастей;

- акты на списание запчастей и материалов на ремонт;

- инвентарные карточки и книги с отметками о ремонтах.

Пусть ООО «Звездочка» отремонтировало КамАЗ своими силами. Стоимость запчастей составила 75000 рублей, а заработная плата работников мастерской, занятых ремонтом – 25000 рублей.

Проводки будут такими:

- Дт 25 Кт 10/5 — 75000,00 руб. Списаны запасные части на ремонт;

- Дт 25 Кт 70 — 25000,00 руб. Начислена заработная плата;

- Дт 25 Кт 68,69 — 7500 руб. Отчисления в фонды с заработной платы.

Создание резерва на проведение ремонтов

Резервирование средств для будущих ремонтов – право организации, а не ее обязанность. Необходимо прописать необходимость такого резерва в учетной политике. Расчет отчислений в резерв базируется на данных дефектных ведомостей, стоимости автомобиля, сроках его службы и технических характеристиках. Составляется годовая смета ремонта и обслуживания автомобиля.

Пусть расчетная сметная стоимость на год — 360000,00 рублей, на месяц — 30000,00 рублей.

Проводки и расчеты используются такие: Дт 25 Кт 96 30000,00 руб.

ООО «Звездочка» произвело ремонт КамАЗа в СТОА в январе на сумму 75000, руб., включая НДС 11440,68 руб. Резерв составил 30000,00 руб. Сумма без НДС 63559,32 руб.:

- Дт 60 Кт 51 — 75000, 00 руб. Оплачен ремонт СТОА;

- Дт 96 Кт 60 — 30000, 00 руб. Ремонт за счет фонда.

63779,32 — 30000,00 = 33779, 32

- Дт 97 Кт 60 — 33779,32 руб. Оставшаяся сумма включена в расходы будущих периодов;

- Дт 19 Кт 60 — 11440,68 руб. Учтен НДС;

- Дт 68 Кт 19 — 11440,68 руб. НДС предъявлен к вычету.

Следует сказать об особенностях учета ремонтов в случаях, когда автомобиль арендуется или берется по договору лизинга.

Автомобиль в аренде

Существуют два вида договора аренды автомобиля:

- без экипажа;

- с экипажем (временное фрахтование).

В первом случае, согласно ст. 642 ГК РФ, арендатор получает право временно пользоваться автомобилем, в том числе и управлять им, содержать в надлежащем виде. Арендодатель получает плату за пользование своим авто. Далее, согласно положениям ст. 644 ГК РФ, текущий и капитальный ремонт автомобиля обязан осуществлять арендатор.

Он же и поддерживает надлежащее техническое состояние автомобиля, признавая затраты по закону.

Статья 264 (п. 11-1) позволяет сделать это организациям, применяющим ОСНО, а статья 346.16 (п. 12) – применяющим УСН. Все расходы должны иметь документальное подтверждение, на основании должным образом оформленных первичных документов.

Расходы на ремонт и обслуживание арендованных автомобилей признаются без проблем для организаций, применяющих ОСНО:

- если автомобиль является амортизируемым – на основании ст. 260 НК РФ вне зависимости, прописано это в договоре или нет;

- если авто амортизации не подлежит (например, арендовано у частного лица или организации на спецрежиме) – на основании ст. 264 НК РФ (п. 1-49).

Расходы на ремонт и обслуживание арендованных автомобилей у организации на УСН признаются однозначно, только если эти автомобили амортизируются. Об этом сказано в ст. 346.16 (п. 4) НК РФ: в перечень ОС включаются те основные средства, которые признаны амортизируемыми (исходя из положений гл. 25 НК РФ). Следовательно, в расходах можно учитывать затраты только амортизируемых автомобилей.

Указаний на возможность включать в расходы ремонт и техобслуживание арендуемых у частных лиц автомобилей, которые не подлежат амортизации, у упрощенцев нет. Может возникнуть ситуация, которую налоговые органы вправе трактовать не в пользу арендодателя.

Во втором случае автомобиль арендуется с экипажем. Арендодатель предоставляет за плату, помимо самого автомобиля, и услуги водителя. Здесь, согласно 634 ГК РФ, арендодатель самостоятельно производит ремонты как текущие, так и капитальные.

Внимание! Затраты на приобретение запчастей организацией невозможно будет признать в расходах, поскольку их приобретение является по законодательству обязанностью арендодателя и входит в понятие ремонта автомобиля.

Автомобиль в лизинге

Согласно Закону №164-ФЗ от 29-10-98 г., рассматривающему вопросы лизинга (финансовой аренды), лизингополучатель обязан ремонтировать, производить техобслуживание, охранять принятое им по договору имущество. Если в договоре не прописано иное, положения ст. 17-1 ФЗ 164 являются основанием для включения указанных затрат в расчеты для целей налогообложения.

Подтверждается это правило и указаниями ст. 260 НК РФ (п. 1,2). При этом не играет существенной роли, стоит ли автомобиль на балансе лизингодателя либо лизингополучателя – по общему правилу расходы по нему лежат на организации, получившей имущество.

Внимание! Первичные документы и учетные данные должны не только подтверждать факт расходов на автомобиль, но и содержать указание на использование этого автомобиля в производственных целях, для получения организацией дохода, подтверждать экономическую обоснованность расходов.

Как отразить в учете расходы на гарантийный ремонт (гарантийное обслуживание)

Понятие гарантийного ремонта

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

- изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

- торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей 470, 471 Гражданского кодекса РФ, пункта 2 статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Изготовители и торговые организации могут проводить гарантийный ремонт продукции (гарантийное обслуживание):

- собственными силами;

- силами сторонних организаций (специализированных сервисных центров).

Расходы на гарантийный ремонт

Перечень затрат, связанных с гарантийным ремонтом, законодательно не определен. В зависимости от того, как организация проводит гарантийный ремонт (собственными силами или с привлечением сервисных центров) и от того, какие виды работ необходимо выполнить при проведении ремонта, расходы на гарантийный ремонт могут включать в себя:

- затраты на устранение недостатков товара (расходы на оплату труда сотрудников, которые заняты ремонтом; покупка комплектующих (запчастей), используемых при устранении недостатков);

- затраты на доставку товара от покупателя продавцу (изготовителю) для проведения ремонта;

- затраты на доставку товара от продавца (изготовителя) покупателю после ремонта;

- затраты на проведение экспертизы товара, выявление причин возникновения недостатков товара (расходы на оплату труда сотрудников, которые проводят экспертизу);

- затраты на оплату услуг по ремонту сторонней организации.

Бухучет: способы учета затрат

В бухучете возможны следующие способы учета затрат на гарантийный ремонт:

- по фактически произведенным затратам;

- путем создания специального резерва (если расходы на гарантийный ремонт, которые у организации могут возникнуть в будущем, она признает оценочным обязательством).

Это следует из пункта 22 ПБУ 10/99, пунктов 5 и 8 ПБУ 8/2010.

Бухучет: прием товаров на ремонт

Принятые на гарантийный ремонт товары (продукцию) учитывайте за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по стоимости, согласованной сторонами.

Поступление товара на гарантийный ремонт нужно оформить на основании первичного документа, например, акта (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Такой документ должен содержать все обязательные реквизиты (ч. 1 ст.

9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Бухучет: создание и использование резерва

Если организация создает в бухучете резерв на гарантийный ремонт , то отчисления в резерв отражайте проводками:

Дебет 20 (23, 44) Кредит 96 субсчет «Резерв на гарантийный ремонт»

– начислен резерв на гарантийный ремонт товара (гарантийное обслуживание по выполненным работам, оказанным услугам).

Расходы, связанные с проведением гарантийного ремонта, спишите в дебет счета 96 в корреспонденции со счетом учета затрат. Подробнее об этом см. Как отразить в учете использование резерва на гарантийный ремонт (гарантийное обслуживание) .

Бухучет: отражение затрат

Если организация не создает резерв, затраты на проведение гарантийного ремонта отражайте по факту их возникновения. В зависимости от вида расходов списывайте их проводками:

Дебет 20 (23, 44) Кредит 70

– начислена зарплата сотрудникам, занятым гарантийным ремонтом;

Дебет 20 (23, 44) Кредит 69

– начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний на зарплату сотрудников, занятых гарантийным ремонтом;

Дебет 20 (23, 44) Кредит 10

– списаны запчасти (комплектующие) для проведения гарантийного ремонта.

Дебет 20 (23, 44) Кредит 70 (10, 02, 68, 69, 60. )

– списаны расходы на доставку товара от покупателя к месту проведения гарантийного ремонта и обратно.

На конец отчетного периода (месяца) сумму затрат на гарантийный ремонт спишите в дебет счета 90-2:

Дебет 90-2 Кредит 20 (23, 44)

– списаны затраты на гарантийный ремонт.

Гарантийный ремонт с привлечением сторонних организаций выполняется на основании договора подряда со специализированной компанией (сервисным центром).

Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ. Порядок учета расходов, связанных с проведением гарантийного ремонта, в данном случае зависит от условий договора. Если договором предусмотрено, что стоимость работ включает в себя стоимость запчастей (комплектующих), то в бухучете затраты по договору отразите проводкой:

Дебет 20 (23, 44) Кредит 60

– отражены затраты на услуги сервисного центра.

Сделайте эту проводку при подписании акта выполненных работ (п. 18 ПБУ 10/99).

Замена запчастей и комплектующих

Условиями договора может быть предусмотрено, что организация-заказчик оплачивает только работы по гарантийному ремонту (без учета стоимости запчастей). В этом случае, если в ходе ремонта возникнет необходимость замены каких-либо деталей (комплектующих), то организация-заказчик обязана предоставить их за свой счет (ст. 703, 704, 713 ГК РФ).

Как правило, запчасти и комплектующие для проведения гарантийного ремонта организация-заказчик передает на давальческой основе (п. 156 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Поскольку в этом случае право собственности на передаваемое имущество к исполнителю работ не переходит (п. 1 ст.

220 ГК РФ), учитывайте его в таком же порядке, как давальческие материалы. После проведения ремонта исполнитель должен представить заказчику отчет об использовании полученных запчастей (п. 1 ст. 713 ГК РФ). Если в процессе ремонта были израсходованы не все запчасти, исполнитель должен вернуть их по накладной.

Эти документы являются основанием для списания материалов, израсходованных для гарантийного ремонта.

Ситуация: как отразить в бухучете поступление запчастей, предназначенных для гарантийного ремонта? Запчасти получены от иностранного изготовителя продукции бесплатно в рамках гарантийного срока службы продукции.

Отразите их на забалансовом счете 003 «Материалы, принятые в переработку».

Если изготовителем установлен гарантийный срок на продукцию, обязательства по устранению недостатков лежат на нем (исключение – случай, когда доказан факт порчи продукции потребителем) (ст. 476 ГК РФ, абз. 2 п. 6 ст. 18 Закона РФ от 7 февраля 1992 г. № 2300-1).

В целях обеспечения возможности использования продукции в течение ее срока службы изготовитель обязуется:

- проводить ремонт и техническое обслуживание продукции;

- поставлять в торговые и ремонтные организации запчасти в течение срока службы продукции (а при отсутствии такого срока в течение десяти лет со дня передачи продукции потребителю).

Одним из способов исполнения гарантийного обязательства является бесплатная замена бракованных запчастей (как с проведением ремонтных работ, так и без их проведения). Как правило, потребитель обращается с требованием об устранении недостатков товара к непосредственному продавцу. В свою очередь продавец в этом случае вправе обратиться с этими требованием к изготовителю. А изготовитель может либо компенсировать все расходы продавца по гарантийному ремонту (включая стоимость приобретенных им запчастей), либо произвести ремонт самостоятельно или бесплатно предоставляет продавцу запчасти для дальнейшей передачи потребителю.

Это следует из статьи 469, пункта 2 статьи 470, статьи 475, пункта 3 статьи 477 Гражданского кодекса РФ и статьи 6 Закона от 7 февраля 1992 г. № 2300-1.

В рассматриваемой ситуации организация получает запчасти для гарантийного ремонта реализованной продукции бесплатно для безвозмездной передачи потребителю.

Полученные запчасти для проведения гарантийного ремонта являются собственностью изготовителя (ст. 713 ГК РФ). Поэтому в бухучете отразите их на забалансовом счете 003 «Материалы, принятые в переработку»:

Дебет 003

– приняты к учету запчасти, предоставленные организацией-изготовителем для дальнейшей передачи потребителю.

Запчасти примите к учету по цене, указанной в сопроводительных документах (счете, накладной), полученных от изготовителя. Основанием для принятия запчастей к учету являются первичные учетные документы, подтверждающие поступление запчастей (акт приема-передачи запчастей, договор с изготовителем, приходный ордер) (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

При передаче запчастей потребителю сделайте проводку:

Кредит 003

– списана стоимость переданных запчастей покупателю для замены.

Запчасти спишите на основании акта приема-передачи запчастей и отчета о расходе запчастей.

Такой порядок следует из Инструкции к плану счетов, а также положений статьи 713 Гражданского кодекса РФ.

При поступлении от изготовителя запчастей организация может нести расходы, например, на уплату НДС и таможенных сборов (пошлин), если изготовителем является иностранная организация.

Сумму таможенных сборов (пошлин), уплаченных на таможне по запчастям, которые получены для гарантийного ремонта, учтите в составе прочих расходов (п. 11 ПБУ 10/99). В учете сделайте проводку:

Дебет 91-2 Кредит 76 субсчет «Расчеты по таможенным пошлинам и сборам»

– учтена в составе прочих расходов сумма таможенных сборов (пошлин), уплаченная на таможне при ввозе запчастей.

НДС, уплаченный на таможне, отразите проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– отражен НДС, подлежащий уплате на таможне при ввозе запчастей.

Учет у субъектов малого предпринимательства

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Налог на прибыль

При расчете налога на прибыль организация может учитывать расходы на гарантийный ремонт (гарантийное обслуживание) двумя способами:

Выбранный способ нужно закрепить в учетной политике для целей налогообложения (п. 2 ст. 267 НК РФ). Если способы учета расходов на гарантийный ремонт (гарантийное обслуживание) в бухгалтерском и налоговом учете различаются, у организации возникнут временные разницы (п. 8 ПБУ 18/02).

Если организация не создает резерв на гарантийный ремонт (гарантийное обслуживание), возникающие затраты включайте в состав прочих расходов, связанных с производством и реализацией (подп. 9 п. 1 ст. 264 НК РФ).

Ситуация: нужно ли при расчете налога на прибыль включить во внереализационные доходы торговой организации сумму, полученную ею от производителя в возмещение расходов на гарантийный ремонт проданной техники?

Для компенсации расходов по гарантийному ремонту техники, полученной от производителя, никаких льгот по налогу на прибыль не предусмотрено (ст. 251 НК РФ). Поэтому сумму такого возмещения отнесите в состав налогооблагаемых доходов (ст. 250 НК РФ).

В то же время средства, истраченные на ремонт по гарантии, включите в состав прочих расходов, связанных с производством и реализацией (подп. 9 п. 1 ст. 264 НК РФ). Таким образом, налогооблагаемая прибыль по гарантийному ремонту может быть равна нулю. Это нужно сделать, если в организации не создан резерв по гарантийному ремонту.

Если резерв создан, расходы в налоговом учете нужно списать за счет зарезервированных сумм (п. 5 ст. 267 НК РФ).

Если организация применяет метод начисления, то расходы на гарантийный ремонт, выполняемый собственными силами, признаются в том отчетном периоде, когда они были произведены, независимо от факта оплаты (абз. 2 п. 1 ст. 272 НК РФ).

Если гарантийный ремонт осуществляется силами сторонней организации, то расходы отразите на дату оформления документов, подтверждающих факт выполнения работ (подп. 3 п. 7 ст. 272 НК РФ).

Если организация применяет кассовый метод, то фактические расходы на проведение гарантийного ремонта (как собственными силами, так и с привлечением сервисных центров) признаются только после их оплаты (п. 3 ст. 273 НК РФ). В связи с этим в бухучете могут возникнуть временные разницы и отложенные налоговые активы (п. 14 ПБУ 18/02), которые будут погашаться по мере оплаты расходов.

Пример отражения в бухучете и при налогообложении затрат на гарантийный ремонт. Организация проводит гарантийный ремонт собственными силами. Резерв на гарантийный ремонт не создается

ООО «Производственная фирма «Мастер»» производит холодильное оборудование. На оборудование установлен гарантийный срок – два года.

В марте организацией было принято от покупателя оборудование для гарантийного ремонта.

При проведении гарантийного ремонта у организации были следующие виды расходов:

- на покупку запчастей – 15 000 руб. (в т. ч. НДС – 2288 руб.);

- зарплата сотрудников (в т. ч. начисления на зарплату) – 33 675 руб.

Доставка оборудования для гарантийного ремонта осуществлялась за счет покупателя. Оборудование было принято на гарантийный ремонт по согласованной с покупателем стоимости в сумме 300 000 руб. (оформлен акт приема-передачи материальных ценностей для гарантийного ремонта).

В учете «Мастера» в марте бухгалтер сделал проводки:

Дебет 002

– 300 000 руб. – принято на забалансовый учет оборудование для гарантийного ремонта;

Дебет 10 Кредит 60

– 12 712 руб. – оприходованы запчасти, купленные для гарантийного ремонта;

Дебет 19 Кредит 60

– 2288 руб. – отражен входной НДС по запчастям;

Дебет 10 Кредит 19

– 2288 руб. – учтен входной НДС в стоимости запчастей;

Дебет 23 Кредит 10

– 15 000 руб. – списана стоимость запчастей, израсходованных на гарантийный ремонт;

Дебет 23 Кредит 70 (69)

– 33 675 руб. – начислена зарплата сотрудникам.

Общая сумма затрат на гарантийный ремонт за март составила 48 675 руб. (15 000 руб. + 33 675 руб. ).

Данную сумму бухгалтер списал в дебет счета 90-2:

Дебет 90-2 Кредит 23

– 48 675 руб. – списаны затраты на гарантийный ремонт.

Затраты на гарантийный ремонт в сумме 48 675 руб. включены в расходы при расчете налога на прибыль.

Пример отражения в бухучете и при налогообложении расходов на гарантийный ремонт. Ремонт производится силами специализированного центра. Все необходимые запчасти приобретаются заказчиком и передаются на давальческой основе. Доля затрат на гарантийный ремонт в общей сумме затрат превышает 5 процентов за налоговый период

ООО «Производственная фирма «Мастер»» производит холодильное оборудование. На оборудование установлен гарантийный срок – два года.

В марте организацией было принято от покупателя оборудование для гарантийного ремонта. Оборудование принято на забалансовый учет по согласованной сторонами стоимости 300 000 руб.

Для проведения гарантийного ремонта «Мастер» заключил договор подряда с ООО «Альфа». По условиям договора «Мастер» оплачивает подрядчику только стоимость работ. Все необходимые запчасти «Мастер» передает «Альфе» на давальческой основе.

Стоимость работ по условиям договора составила 50 000 руб. (в т. ч. НДС – 7627 руб.).

Стоимость запчастей, необходимых для ремонта, составила 12 000 руб. (в т. ч. НДС –1830 руб.).

После проведения ремонта в конце марта «Альфа» представила отчет об использованных запчастях.

В марте в учете «Мастера» бухгалтер сделал проводки:

Дебет 002

– 300 000 руб. – принято к учету оборудование для проведения гарантийного ремонта;

Дебет 10 Кредит 60

– 10 170 руб. – оприходованы запчасти;

Дебет 19 Кредит 60

– 1830 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по «НДС» Кредит 19

– 1830 руб. – принят к вычету входной НДС.

Поскольку доля затрат на гарантийный ремонт в общей сумме затрат превышает 5 процентов за налоговый период, бухгалтер восстановил НДС, ранее принятый к вычету.

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 1830 руб. – восстановлен НДС по запчастям, ранее принятый к вычету;

Дебет 91-2 Кредит 19

– 1830 руб. – включена в состав прочих расходов сумма восстановленного НДС;

Дебет 10-7 Кредит 10

– 10 170 руб. – переданы запчасти исполнителю на давальческой основе;

Дебет 23 Кредит 60

– 42 373 руб. – отражена стоимость работ по договору подряда;

Дебет 19 Кредит 60

– 7627 руб. – отражен входной НДС;

Дебет 23 Кредит 19

– 7627 руб. – отнесен на стоимость услуг входной НДС;

Дебет 23 Кредит 10-7

– 10 170 руб. – списана стоимость запчастей, использованных при выполнении гарантийного ремонта;

Кредит 002

– 300 000 руб. – списано оборудование по окончании гарантийного ремонта.

Затраты на гарантийный ремонт в сумме 60 170 руб. (42 373 руб. + 7627 руб. + 10 170 руб.) бухгалтер «Мастера» включил в расходы при расчете налога на прибыль за март.

Источник: korallmotors.ru

Учет гарантийного обслуживания у продавца

Учет гарантийного обслуживания у продавцов и производителей, устанавливающих гарантийные сроки на свои товары, работы или услуги, имеет особенности. Они должны создавать резерв на гарантийный ремонт в бухгалтерском учете. В налоговом же учете это является правом налогоплательщика. Кроме того, услуги по ремонту и обслуживанию товаров, оказываемые в период гарантийного срока, не облагаются НДС.

Продавцы и изготовители должны учитывать требования ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13.12.2010 N 167н (далее — ПБУ 8/2010)) при ведении учета и подготовке отчетности. В частности, при соблюдении установленных ПБУ 8/2010 условий эти организации обязаны отражать в бухгалтерском учете оценочное обязательство в форме резерва на гарантийный ремонт. Условия для отражения в учете оценочного обязательства согласно ПБУ 8/2010 следующие:

- У организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать. Так, у изготовителя (продавца) существует обязанность выполнять гарантийный ремонт в случае обнаружения покупателем недостатков товара. Эта обязанность является следствием прошлого события — продажи товара, на который установлен гарантийный срок. Исполнения данной обязанности организация избежать не может, так как она возлагается на изготовителя (продавца) законом.

- Существует вероятность уменьшения экономической выгоды организации, необходимого для исполнения оценочного обязательства. Это условие также соблюдается, поскольку производство гарантийного ремонта требует определенных затрат.

- Величина оценочного обязательства может быть обоснованно оценена. Как правило, торговая организация может собрать статистику гарантийных случаев, проанализировать собственный опыт по проведению гарантийных ремонтов и определить средний размер таких расходов, вернее, процент (уровень) расходов на гарантийный ремонт относительно выручки (покупной стоимости проданных товаров).

Бухгалтерский учет расходов на гарантийное обслуживание

Сервисные центры, фактически осуществляющие гарантийный ремонт и обслуживание и получающие возмещение своих расходов, не подпадают под требования ПБУ 8/2010, для них эта деятельность относится к обычным видам деятельности. А вот у изготовителей и продавцов, устанавливающих гарантийные сроки на свои товары, работы или услуги и возмещающих исполнителям их расходы на гарантийный ремонт и обслуживание, по нашему мнению, возникает именно не право, а обязанность создания резерва на гарантийный ремонт в бухгалтерском учете. При этом, в соответствии с положениями ПБУ 8/2010 (подп. «б» п. 19 ПБУ 8/2010), обязанность создания резерва не ставится в зависимость от того, получает торговая организация компенсацию расходов на гарантийный ремонт или нет.

При создании резерва на гарантийный ремонт и гарантийное обслуживание отчисления учитываются в составе расходов по обычным видам деятельности или в составе прочих расходов (п. 5 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 № 33н, п. 8 ПБУ 8/2010):

ДЕБЕТ 20 (23, 44, 91-2) КРЕДИТ 96

— начислен резерв.

Отметим, что величина оценочного обязательства определяется на основе имеющихся фактов хозяйственной жизни, опыта в отношении исполнения аналогичных обязательств, а при необходимости — мнения экспертов.

Если срок исполнения гарантийного обязательства меньше либо равен 12 месяцам, то резерв начисляется в полной сумме обязательств. Если срок исполнения гарантийного обязательства больше 12 месяцев, то сумма резерва определяется по дисконтированной величине (приведенной стоимости).

Приведенная стоимость гарантийного обязательства (сумма резерва, которую можно списать в расходы текущего периода) определяется по формуле:

Приведенная стоимость оценочного обязательства = Размер оценочного обязательства х Коэффициент дисконтирования

В свою очередь, коэффициент дисконтирования определяют следующим образом:

Коэффициент дисконтирования = 1 : (1 + ставка дисконтирования) х N

где N — количество лет дисконтирования оценочного обязательства.

Ставка дисконтирования определяется экспертным путем, например, в зависимости от прогнозируемого уровня инфляции.

Фактические расходы изготовителя (продавца), устанавливающего гарантийный срок на товары (работы), отражаются в учете следующим образом:

ДЕБЕТ 96 КРЕДИТ 10, 69, 70

— списаны фактические затраты на гарантийный ремонт.

Если гарантийный ремонт производит сервисный центр, то расходы принимаются в размере затрат сервисного центра, указанных в отчете. Бухгалтер компании-изготовителя (продавца) делает запись:

ДЕБЕТ 96 КРЕДИТ 76

— затраты, связанные с возмещением расходов сервисного центра по гарантийному ремонту, списываются за счет созданного резерва.

Если фактические затраты на гарантийный ремонт превысили сумму резерва, сумма превышения относится на затраты:

ДЕБЕТ 20 (23, 44, 91-2) КРЕДИТ 10 (69, 70, 76)

— отражены расходы на ремонт, превышающие величину установленного резерва.

Восстановление суммы неиспользованного резерва на конец года осуществляется следующим образом:

ДЕБЕТ 96 КРЕДИТ 91-1

— сумма неиспользованного резерва включается в состав прочих доходов.

Если компания учитывает сумму резерва по дисконтированной величине, то расходы по увеличению размера гарантийного обязательства в связи с ростом приведенной стоимости по мере приближения срока исполнения обязательства (проценты) учитываются в составе прочих расходов (п. 20 ПБУ 8/2010).

В учете делается следующая запись:

ДЕБЕТ 91-2 КРЕДИТ 96

— отражена сумма увеличения приведенной стоимости.

Расходы по увеличению гарантийного обязательства (проценты), которые списывают в следующих отчетных периодах, считаются следующим образом:

Расходы по увеличению оценочного обязательства (проценты) = Приведенная стоимость оценочного обязательства на конец предыдущего отчетного периода х Ставка дисконтирования

Такой порядок предусмотрен пунктом 20 ПБУ 8/2010. В Приложении № 2 к ПБУ 8/2010 приведен подробный пример расчета сумм резерва для организации, осуществляющей продажи товаров с обязательством их гарантийного обслуживания.

Что касается создания резерва на гарантийный ремонт и обслуживание в условиях, когда договором с производителем предусмотрено возмещение расходов, то следует отметить, что положения ПБУ 8/2010 (подп. «в» п. 19 ПБУ 8/2010) позволяют в исключительных случаях признавать в бухгалтерском учете также и суммы требований к другим лицам о возмещении расходов, которые организация понесет при исполнении оценочного обязательства. Это возможно, только если организация уверена в поступлении экономических выгод.

При этом отмечено, что данные требования признаются в учете в качестве самостоятельного актива (абз. 5 п. 19 ПБУ 8/2010). Что касается их отражения в отчетности, то в бухгалтерском балансе такие актив и оценочное обязательство показываются отдельно (сумма актива не уменьшает величину оценочного обязательства), а в отчете о прибылях и убытках — свернуто (то есть расходы, отражаемые при признании оценочных обязательств, представляются за вычетом доходов, признаваемых при принятии к бухгалтерскому учету в качестве актива ожидаемых поступлений от встречных требований и требований к другим лицам). Актив в этом случае признается в сумме, не превышающей величину оценочного обязательства.

Налоговый учет расходов на гарантийное обслуживание

В отличие от бухгалтерского учета, создание резервов в налоговом учете является элементом учетной политики, то есть правом налогоплательщика. Это правило распространяется и на расходы по гарантийному ремонту и гарантийному обслуживанию. В случае если организация приняла решение не создавать резерв, расходы на гарантийный ремонт и гарантийное обслуживание учитываются в составе прочих расходов, связанных с производством и реализацией (подп. 9 п. 1 ст. 264 НК РФ).

Если организация приняла решение о создании резерва, то отчисления на его формирование учитываются для целей налогообложения в общеустановленном порядке (ст. 267 НК РФ). Налогоплательщик самостоятельно принимает решение о создании такого резерва и в учетной политике для целей налогообложения определяет предельный размер отчислений в этот резерв.

При этом резерв создается в отношении тех товаров (работ), по которым, в соответствии с условиями заключенного договора с покупателем, предусмотрены обслуживание и ремонт в течение гарантийного срока. Минфин России обращает внимание на то, что организация не может выбирать, по каким товарам она будет создавать резерв по гарантийному ремонту и гарантийному обслуживанию, — резерв создается в общей сумме по всем товарам, на которые изготовителем (продавцом) выдана гарантия (письмо Минфина России от 15.10.2008 № 03-03-06/1/587).

Совокупность этих сумм и формирует величину резерва. Если организация прекращает реализацию определенной группы товаров с гарантийным сроком, то созданный ранее резерв для этой группы должен отражаться в учете до тех пор, пока не истечет гарантийный срок всех проданных товаров (п. 6 ст. 267 НК РФ). После этого сумму неиспользованного резерва включают в состав внереализационных доходов.

Суммы отчислений в резерв признаются расходами на дату реализации товаров (работ). На практике производить отчисления в резерв при каждой реализации товаров с гарантийными обязательствами неудобно, проще формировать резерв с периодичностью представления отчетности по налогу на прибыль — ежемесячно или ежеквартально, утвердив выбранный вариант в налоговой учетной политике. Если в течение отчетного периода реализации товаров с гарантийным сроком не было, отчисления в резерв просто не делаются.

Предельный размер резерва, который организация может учесть в целях налогообложения прибыли, регламентирован Налоговым кодексом и рассчитывается по следующей формуле (п. 3 ст. 267 НК РФ):

Предельный размер отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание (%) = Фактические расходы на гарантийный ремонт и гарантийное обслуживание за предыдущие 3 года: Выручка от реализации продукции с условием ее гарантийного ремонта и гарантийного обслуживания за предыдущие 3 года (без НДС) х 100%

Если организация осуществляет реализацию товаров (работ) с условием осуществления гарантийного ремонта и обслуживания менее трех лет, для расчета предельного размера резерва учитывается объем выручки от реализации указанных товаров (работ) за фактический период такой реализации.

Если налогоплательщик ранее вообще не осуществлял реализацию товаров (работ) с условием гарантийного ремонта и обслуживания, то он также вправе создавать резерв (п. 4 ст. 267 НК РФ), при этом размер резерва не может превышать ожидаемые расходы на указанные затраты. Под ожидаемыми расходами понимаются расходы, предусмотренные в плане на выполнение гарантийных обязательств, с учетом срока гарантии.

Сумма отчислений в резерв на гарантийный ремонт и гарантийное обслуживание рассчитывается по формуле:

Сумма отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание = Выручка от реализации продукции с условием ее гарантийного ремонта и обслуживания (без НДС) х Предельный размер отчислений в резерв расходов на гарантийный ремонт и гарантийное обслуживание

По истечении налогового периода необходимо скорректировать размер созданного резерва исходя из доли фактически осуществленных расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за истекший период (п. 4 ст. 267 НК РФ). Поскольку объемы продаж и суммы расходов на гарантийный ремонт и гарантийное обслуживание год от года могут меняться, необходимо ежегодно корректировать предельный размер отчислений в резерв.

Порядок использования резерва на гарантийный ремонт, созданного в целях налогового учета, установлен Налоговым кодексом (п. 5 ст. 267 НК РФ). Если налогоплательщик принял решение о создании резерва, списание расходов на гарантийный ремонт осуществляется за счет суммы созданного резерва.

Если сумма созданного резерва меньше суммы расходов на ремонт, произведенных налогоплательщиком, то разница между ними подлежит включению в состав прочих расходов, связанных с производством и реализацией. Сумма резерва, не полностью использованная налогоплательщиком в налоговом периоде на осуществление ремонта по товарам (работам), реализованным с условием предоставления гарантии, может быть перенесена им на следующий налоговый период.

Если, в соответствии с налоговой учетной политикой, организация не переносит остаток неизрасходованного резерва на следующий налоговый период, сумма остатка резерва включается во внереализационные доходы текущего периода. Если продавец решил прекратить реализацию товаров, по которым предусмотрена гарантия, то сумма ранее созданного и неиспользованного резерва включается в состав доходов налогоплательщика по окончании сроков действия договоров на гарантийный ремонт и обслуживание, то есть по окончании гарантийного срока последнего из проданных товаров (п. 6 ст. 267 НК РФ).

ПРИМЕР 1

Компания «Привет» в течение пяти лет производит и продает медицинское оборудование. По договорам купли-продажи она обязуется производить его гарантийный ремонт. Учетной политикой организации для целей налогообложения предусмотрено создание резерва на гарантийный ремонт на 2013 г.

Расходы предприятия на гарантийный ремонт за 2010-2012 гг. составили 1 млн. руб., а выручка от реализации за тот же период — 100 млн. руб. (без учета НДС). В этом случае предельный коэффициент отчислений в резерв на 2013 г. равен 1% (1 млн. руб. : 100 млн. руб. х 100%).

Таким образом, продав, например, один рентгеновский аппарат стоимостью 150 тыс. руб. (без учета НДС), компания может отчислить в резерв на гарантийный ремонт 1500 руб. (150 тыс. руб. х 1%).

ПРИМЕР 2

Воспользуемся данными примера 1. При этом установим, что сумма неиспользованного резерва по итогам 2012 г. составила 100 тыс. руб. В этом случае компания «Привет» вправе перенести ее на 2013 г.

По итогам I квартала 2013 г. выручка от реализации оборудования составила 8 млн. руб. Поэтому сумма отчислений в резерв по гарантийному ремонту и гарантийному обслуживанию за I квартал 2013 г. равна 80 тыс. руб. (8 млн. руб. х 1%).

Поскольку сумма вновь создаваемого резерва меньше суммы остатка резерва, сформированного в предыдущем году, то «Привет» в I квартале 2013 г. обязана включить в состав внереализационных доходов 20 000 руб. (100 000 руб. — 80 000 руб.).

ПРИМЕР 3

Воспользуемся данными примера 1.

Допустим, что сумма неиспользованного резерва компании «Привет» по итогам 2012 г. составила 70 тыс. руб.

Сумма фактических расходов на гарантийный ремонт и гарантийное обслуживание за I квартал 2013 г. составила 80 тыс. руб.

Образовавшуюся разницу в размере 10 000 руб. (80 тыс. — 70 тыс.) организация может включить в состав текущих расходов по итогам I квартала 2013 г.

Разницы между бухгалтерским и налоговым учетом

В бухгалтерском и налоговом учете резерв на гарантийный ремонт может формироваться по-разному, что приводит к возникновению временных разниц в соответствии с ПБУ 18/02 *(утв. приказом Минфина России от 19.11.2002 № 114н). Учет разниц в этом случае достаточно трудоемок, поэтому обычно организации не создают резерв на гарантийный ремонт и обслуживание в налоговом учете. Если организация не создает резерва в налоговом учете, но признает оценочное обязательство в бухгалтерском учете, то разницы также возникают. Однако по формальному признаку их можно квалифицировать как постоянные, что позволяет существенно облегчить учет. Разницы не возникают только в том случае, если организация не создает резерв на гарантийный ремонт в налоговом учете и не признает оценочное обязательство в бухучете.

Если в налоговом учете резерв не создается, то в бухгалтерском учете может быть начислено постоянное налоговое обязательство:

ДЕБЕТ 99 КРЕДИТ 68

— отражено начисление постоянного налогового обязательства.

Если же резерв создан и в бухгалтерском, и в налоговом учете, то нужно начислять отложенный налоговый актив:

ДЕБЕТ 09 КРЕДИТ 68

— создан отложенный налоговый актив.

Вопросы НДС при гарантийном обслуживании

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС (подп. 13 п. 2 ст. 149 НК РФ).

Такая льгота по НДС связана с тем, что стоимость возможных ремонтных работ заранее была заложена в цену реализации товара, то есть была включена в базу по НДС. Кстати, отказаться от этой льготы организации не вправе.

На текущий момент осталось несколько спорных вопросов, связанных со льготой по НДС операций по гарантийному ремонту и гарантийному обслуживанию. Так, спорным является вопрос о применении льготы третьими лицами, которые не осуществляют ремонт, а участвуют в отношениях с изготовителями товаров и лицами, непосредственно осуществляющими ремонт.

В частности, речь идет о торговой цепочке «изготовитель — дистрибьютор — дилер». Судебная практика по этому вопросу противоречива: существуют судебные решения, в соответствии с которыми дистрибьюторы не имеют права на льготу (пост. Девятого ААС от 26.10.2011 № 09АП-26094/11, ФАС МО от 17.05.2010 № КА-А40/4585-10, ФАС ЦО от 01.07.2010 № А09-9713/2009), однако есть и решения в пользу дистрибьюторов (пост. ФАС МО от 02.02.2012 № Ф05-13111/11, от 22.08.2011 № Ф05-7956/11, от 15.08.2011 № Ф05-7402/11, ФАС ПО от 29.06.2010 № А55-35014/2009). Что касается дилеров, то они имеют право на применение льготы в общеустановленном порядке (письмо Минфина России от 28.02.2013 № 03-07-07/5908).

Второй спорный вопрос связан с ситуацией, когда расходы на гарантийный ремонт не предъявляются продавцом изготовителю, несмотря на наличие гарантии от последнего, а осуществляются продавцом за свой счет. В этом случае расходы продавца не отвечают критериям статьи 252 Налогового кодекса и продавец не вправе их учесть для целей налогообложения. Кроме того, при отсутствии предъявления к возмещению этих расходов имеет место безвозмездное оказание услуг, причем считать такой ремонт гарантийным нельзя, следовательно, продавцу необходимо начислить НДС и заплатить его в бюджет за счет собственных средств.

Отметим, что компания обязана вести раздельный учет затрат, если она одновременно осуществляет как облагаемые, так и не облагаемые налогом операции. Так как определенная методика ведения раздельного учета затрат Налоговым кодексом не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике.

Организации-изготовители (продавцы) могут использовать «правило пяти процентов» (п. 4 ст. 170 НК РФ). Согласно правилу организация вправе не вести раздельный учет, а принимать весь «входной» налог к вычету в случае, если доля совокупных производственных расходов на операции, не облагаемые НДС (гарантийный ремонт), не превышает 5 процентов от общей величины совокупных расходов организации. В сервисных центрах доля затрат, связанных с выполнением работ по гарантийному ремонту, обычно достаточно велика, что не позволяет им пользоваться вышеуказанным правилом.

Источник: ubpo.ru

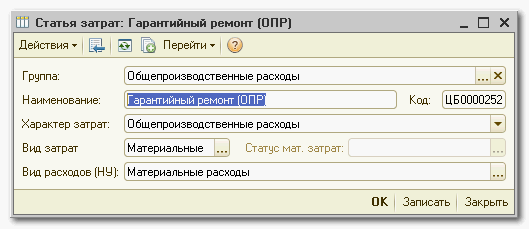

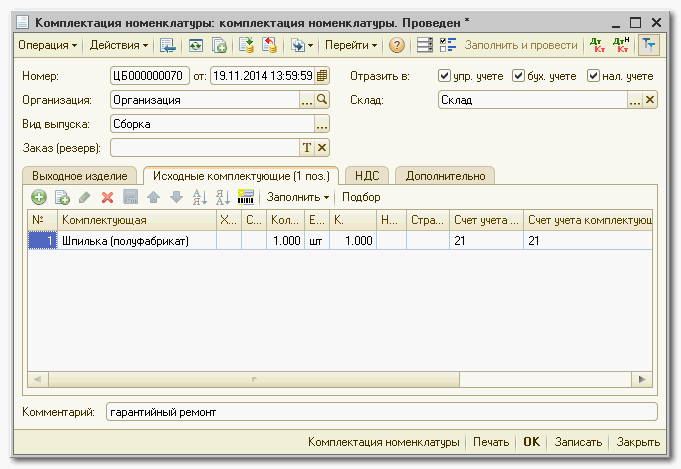

Гарантийный ремонт собственной продукции ([8.2] Управление производственным предприятием 1-3-51 РАУЗ)

Гарантийный ремонт учитывается на счете 25 как общепроизводственные расходы.

1. Создаем статью затрат, например, «Гарантийный ремонт (ОПР)», со следующими параметрами:

«Характер затрат» = «Общепроизводственные расходы»

«Вид затрат» = «Материальные»

«Вид расходов (НУ)» = «Материальные расходы»

2. Для данной статьи затрат в регистре «Способы распределения статей затрат организаций» вводим следующие данные:

«Счет затрат» = 25.01

«Счет затрат (НУ)» = 25.01

«Не распределять» = пусто

«Характер распределения» = «Не учитывать подразделения (косвенные расходы)»

«Способ распределения» = «По объему выпуска»

ВАЖНО. Значение способа распределения необходимо согласовать с главным бухгалтером.

3. В течение месяца с помощью документов «Требование-накладная» списываем материалы на указанную статью:

«Статья затрат» = «Гарантийный ремонт (ОПР)»

«Счет затрат» = 25.01

«Счет затрат НУ» = 25.01

«Хар-р затрат» = «Общепроизводственные расходы»

«Вид аналитики» = «Номенклатурная группа»

В качестве подразделения нужно указать подразделение, в котором за отчетный период выпускается продукция.

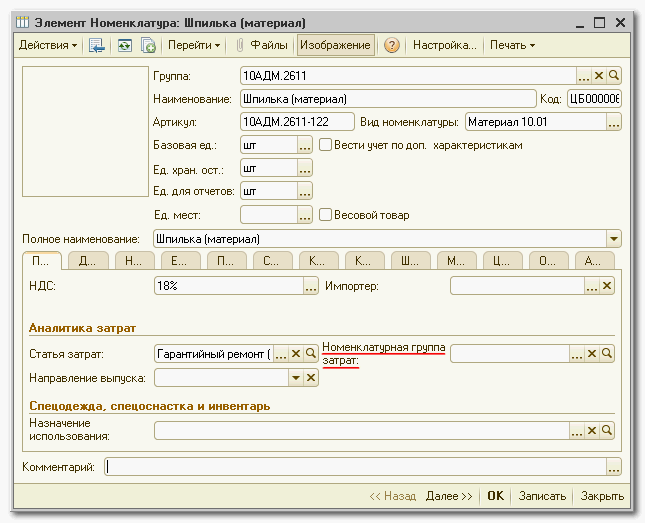

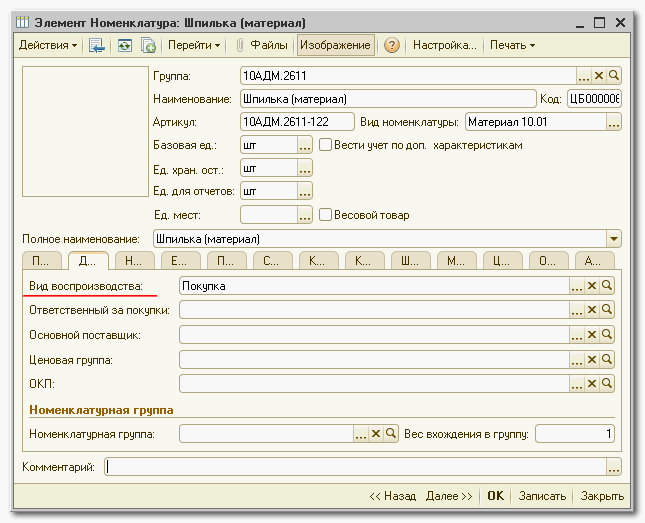

4. ВАЖНО. Номенклатура, списываемая на гарантийный ремонт, должна иметь следующие значения реквизитов:

«Вид воспроизводства» = «Покупка» или «Переработка»

«Номенклатурная группа затрат» = ПУСТО

5. Номенклатура, списываемая на гарантийный ремонт, должна учитываться на субсчетах счета 10.

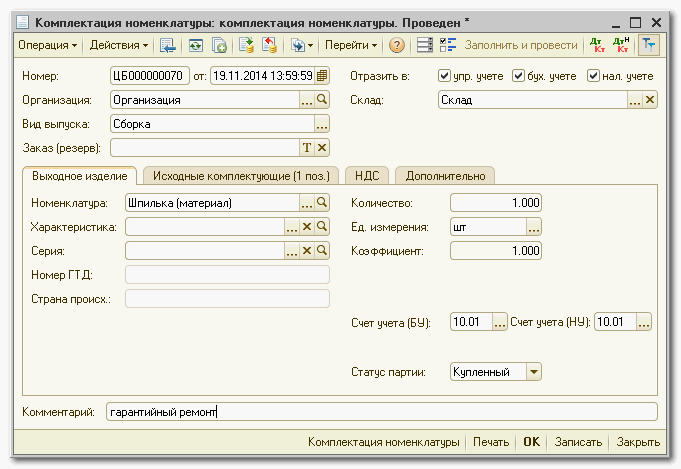

6. Если возникает потребность списать на гарантийный ремонт полуфабрикат собственного производства, то сначала необходимо с помощью документа «Комплектация номенклатуры» «превратить» этот полуфабрикат в материал с последующим списанием нового материала. Документ «Комплектация номенклатуры» имеет следующие реквизиты;

«Вид операции» = «Комплектация номенклатуры»

«Вид выпуска» = «Сборка»

7. После проведения документа «Расчет себестоимости выпуска» счет 25 по указанной статье затрат и подразделению, куда проводилось списание, должен быть закрыт.

Специальные предложения

Статья интересна детальным разбором методики учета затрат на гарантийный ремонт в УПП.

Но гарантийный ремонт (или исполнение гарантийных обязательств) включает в себя также многое другое. Совершенно не раскрыта тема работы с клиентами — учета обращений, контроля сроков ремонта, ответственного хранения продукции, взятой в гарантийный ремонт (расписки на получение и выдача из ремонта по распискам). Результаты ремонта тоже хорошо бы фиксировать, хотя бы для статистики.

Опять же, ремонт может изначально предполагаться гарантийным, а после дефектации выяснится нарушение условий гарантии. И далее следует либо отказ клиента, либо производственные услуги по негарантийному ремонту, с совсем другой методологией учета.

Все эти моменты тоже не мешало бы учесть.

Либо отразить в названии статьи, что речь идет только об учете затрат.

Если говорить о гарантийном ремонте, то он часто выполняется за счет производителя, но силами дилеров. Например, дилер автомашин или дистрибьютор охранного оборудования или иного товара устраняют недостатки производителя в регионе продаж, а потом предъявляют свои затраты. Соответственно, принцип учета гарантийного ремонта выпущенной продукции у производителя будет совершенно иной.

Теперь к основному. Хорошо, пусть продукция вернулась к производителю. Как и почему материалы, списываемые на гарантийный ремонт, стали учитываться на затратах счета 25?

Если к производителю осуществляется временный возврат продукции для устранения недоделок, то это не значит что эта продукция должна быть полностью разобрана и по новой собрана на тех же производственных участках. Для целей гарантийного ремонта у производителя создается отдельное подразделение, которое меняет неисправные узлы и устраняет недоделки, т.е. временно неисправный б/у автомобиль или б/у материнская плата ремонтируется отдельно. А значит материалы на устранение конкретных неисправностей и недоделок ложатся как прямые расходы, т.е. на счета 20,23,28 (в зависимости от особенностей конкретного производства отраженных в учетной политике) и никак не на счет 25. В противном случае затраты в виде Шпильки (как в примере) попадают в себестоимость новой продукции и не формируют себестоимость исправления допущенных недоделок или брака.

Если говорить о статье затрат «Гарантийный ремонт» с указанными реквизитами, то на такую статью нужно списывать не прямые затраты в виде Шпильки, а например, бумагу канцелярскую и иные оргпринадлежности (стоимостью до 40.т.р. за ед.) которую используют инженера, связанные с проектами по устранению недоделок или брака. При этом в регистре «Способы распределения статей затрат организаций» как раз то и должно быть указано то отдельное подразделение, которое меняет неисправные узлы и устраняет недоделки.

Каким образом жестко выставляем флаг «Отражать в Налоговом учете»? Его нужно выставлять только в том случае, если Организация не формирует Резерв на гарантийный ремонт. Иначе в налоговом учете расходы будут необоснованно завышены.

Претензий много-не имеет смысла далее описывать. Это попытка заработать плюсы на халяву? Минус.

Ну что вы так на человека накинулись, сразу минусы ставить.

Ваши познания ограничены можно сказать «бытовухой», существует еще гарантийный ремонт и производственных вещей. К которым дилеров и близко не пустят. Т.к. нет нечего хуже рук дилеров). У нас стоят блоки управления немецкие, закупались в РФ, так если косяки приезжают немцы.

С моей колокольни использовать счет 25 лучше, чем счет 28. УПП не так просто работает с 28 счетом, а тем более когда продукция уже выпущена и продана. Да и искать виновного или заполнять акты, что виновный не установлен, на сорванную гайку мне не интересно.

И даже лучше чем счет 23.Пример, у нас нет вспомогательных подразделений, а гарантийку осуществляю инженера которые ведут сборку и отладку оборудования. Так с какого будуна я их буду выделять в вспомогательное производство на время гарантийного ремонта?

Мы помним, что 23,25,28 все равно закроются в конце периода на счет 20. Так что искажений в бу не будет.

Допустим я выяснил, у покупателя, что шпилька сорвана. Я не могу определить, сорвал ее покупатель или мои сотрудники при монтаже. Для меня выгоднее заменить ее по гарантии и не выделываться особо. Шпильки у меня едут из Германии, назад я поставщику отправлять не буду, даже если она будет бракованной.

Менять спецификацию в УПП я не буду если мне надо списать одну на гарантийку или просто в производство. Я просто скину ее через 25 счет. Вы понимаете сколько надо сделать документов, чтобы списать ее через 20 счет в обход спецификации в УПП. А плюс к этому у меня всегда спросят, при проверке, а чего это в 20 счет вдруг упала лишняя деталь и куда ее поставили.

Так что, считаю схема имеет право на жизнь. Если вам не лень, то опишите как учитывать гарантийку с 28 и с 20 счетом в УПП. А потом уже каждый пользователь сможет выбрать для себя, что и как ему делать.

Источник: infostart.ru

Основное средство на гарантии оказалось с дефектом

Залогом спокойствия для покупателей является предоставление продавцом товаров гарантии их качества. Ведь в случае выявления брака или поломки продавец должен устранить дефект или же предоставить покупателю новый аналогичный товар. Мы расскажем о том, как в налоговом и бухгалтерском учете покупателя отражаются операции по ликвидации продавцом выявленных недостатков в проданном товаре.

Гарантия качества с точки зрения ГК РФ

По общему правилу продавец обязан передать покупателю товар, качество которого соответствует договору купли-продажи (п. 1 ст. 469 ГК РФ). Если же в договоре купле-продаже отсутствуют условия о качестве товара, то продавец должен передать покупателю товар, пригодный для использования в определенных целях (п. 2 ст.

469 ГК РФ).

Договором купли-продажи может быть предусмотрено предоставление продавцом гарантии качества товара. В этом случае продавец обязан передать покупателю товар, который будет соответствовать требованиям о его качестве в течение определенного срока. Такой гарантийный срок устанавливается в договоре (п. 2 ст. 470 ГК РФ).

Обратите внимание: гарантия качества товара распространяется и на все составляющие его части, если иное не предусмотрено договором купли-продажи (п. 3 ст. 470 ГК РФ).

Как правило, гарантийный срок начинает течь с момента передачи товара покупателю, если иное не предусмотрено договором купли-продажи (п. 1 ст. 471 ГК РФ).

Но если покупатель лишен возможности использовать товар, в отношении которого договором установлен гарантийный срок, по обстоятельствам, зависящим от продавца, то гарантийный срок не течет до устранения соответствующих обстоятельств продавцом. При этом гарантийный срок может быть продлен на время, в течение которого товар не мог использоваться из-за обнаруженных в нем недостатков, при условии извещения продавца о недостатках товара (п. 2 ст. 471 ГК РФ).

Если из-за обнаружения покупателем брака в течение гарантийного срока продавец поставляет новый товар, то в отношении него устанавливается гарантийный срок той же продолжительности, что и на замененный (п. 4 ст. 471 ГК РФ).

Следует сказать, что гарантия на товар не прекращается при расторжении договора, если стороны не согласовали иное. К такому выводу пришел Пленум ВАС РФ в постановлении от 06.06.2014 № 35. Но покупатель лишается возможности гарантийного обслуживания, если, к примеру:

— не проводил техническое обслуживание товара (постановление АС Московского округа от 12.08.2016 № Ф05-11491/2016 по делу № А40-90481/2014);

— самостоятельно ремонтировал (демонтировал) товар (постановление АС Восточно-Сибирского округа от 27.04.2015 № Ф02-1345/2015 по делу № А10-3000/2013).

Итак, если на товар была предоставлена гарантия качества, то в случае выявления брака в течение гарантийного срока покупатель может или бесплатно отремонтировать объект, или произвести его замену на пригодный для эксплуатации объект. Опция хорошая, но у покупателей возникает немало вопросов, как отразить эти операции в учете.

Ремонт по гарантии

С точки зрения налогообложения это самая простая операция, и она не должна доставить особых хлопот бухгалтерам.

Налог на прибыль

Если компания передает в ремонт основное средство по гарантии, то никаких расходов она не несет. Поэтому и в налоговом учете отражать нечего.

При этом организация имеет полное право продолжать начислять по такому объекту амортизацию. Ведь все случаи, когда основное средство нужно исключить из состава амортизируемого имущества, перечислены в п. 3 ст. 256 НК РФ. Ремонт объекта основных средств там не указан.

Подтверждение данному выводу можно найти, например, в письмах Минфина России от 25.01.2011 № 03-03-06/1/24 и от 27.02.2009 № 03-03-06/1/101. В них финансисты указали, что если имущество не используется для извлечения дохода лишь временно (например, в период простоя по производственной необходимости либо по технологическим или экономическим причинам), начисление амортизации не прекращается. Следовательно, суммы амортизации учитываются в составе расходов при расчете налога на прибыль.

В части НДС у бухгалтеров возникает следующий вопрос: нужно ли при передаче покупателем продавцу на основании рекламационных актов товаров для устранения дефекта выставлять счета-фактуры?

Ответ на этот вопрос содержится в письме Минфина России от 14.07.2015 № 03-07-09/40364. В нем финансисты совершенно справедливо пришли к выводу, что ни о каком начислении НДС и выставлении счетов-фактур в такой ситуации речи быть не может. Приведем аргументацию ведомства.

В соответствии с подп. 1 п. 1 ст. 146 НК РФ объектом обложения НДС признаются операции по реализации товаров (работ, услуг). Для целей налогообложения реализацией товаров признается передача на возмездной основе права собственности на них, а в случаях, предусмотренных НК РФ, передача права собственности на товары на безвозмездной основе (п. 1 ст.

39 НК РФ).

В пункте 3 ст. 168 НК РФ сказано, что налогоплательщик обязан выставить счет-фактуру при реализации товаров. Но при передаче покупателем продавцу на основании рекламационных актов товаров для устранения дефекта право собственности на указанный товар от покупателя к продавцу не переходит. Следовательно, такая передача не является реализацией товаров, и, соответственно, объекта обложения НДС в данном случае не возникает. Поэтому в рассматриваемой ситуации покупатель не должен выставлять счета-фактуры.

Бухгалтерский учет

На основании п. 23 ПБУ 6/01 «Учет основных средств» передача основного средства в ремонт не является его выбытием, не влечет приостановления начисления амортизации, если ремонт длится не более 12 месяцев.

Можно только порекомендовать открыть к счету 01 отдельный субсчет «Основные средства в ремонте», так как контроль за физическим местом нахождения основных средств — это тоже задача бухгалтера. Об этом сказано в п. 19 Методических указаний по учету основных средств, утвержденных приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

Аналитический учет в отношении основных средств, находящихся в ремонте, необходим и в силу п. 20 Методических указаний. Согласно этой норме основные средства подразделяются по степени использования на находящиеся:

— в запасе (резерве);

— в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации;

А в пункте 68 Методических указаний говорится о том, что в целях организации контроля за своевременным получением основных средств из ремонта инвентарные карточки по обозначенным объектам в картотеке рекомендуется переставлять в группу «Основные средства в ремонте».

Обратите внимание: на основании ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, к которому предъявляются определенные требования. В свою очередь, под фактом хозяйственной жизни понимают сделку, событие, операцию, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности или движение денежных средств.

Но в данном случае, получается, факта хозяйственной жизни нет. Ведь гарантийный ремонт бесплатен, а значит, он не может повлиять на финансовое положение экономического субъекта, финансовый результат его деятельности или движение денежных средств. И это не получение дохода, так как бесплатность такого ремонта сразу подразумевается в цене приобретения самого основного средства.

Тем не менее, документ о передаче объекта на сторону нужно составить для определения лиц, несущих материальную ответственность за него.

Замена оборудования

К сожалению, далеко не всегда выявленные в объекте основных средств недостатки можно устранить с помощью ремонта. В этом случае продавец обязан заменить товар на исправный и пригодный для эксплуатации. Для целей налогообложения этот вариант на порядок сложнее, так как никаких конкретных разъяснений по этому поводу в Налоговом кодексе нет.

Налог на прибыль

Здесь интерес представляет письмо Минфина России от 14.06.2016 № 03-03-06/3/34278. В нем финансисты пришли к следующему выводу. Если производится замена по гарантии бракованного основного средства на исправное, эта операция не признается отдельной сделкой, а имеет место в рамках первоначального договора поставки. Поэтому в налоговом учете компании не происходит ошибок или искажений, не возникает доходов и расходов.

Аналогичная позиция содержится и в письме Минфина России от 03.06.2015 № 03-07-11/31971. При этом в данных разъяснениях специалисты финансового ведомства указали, что в рассматриваемой ситуации компания не должна восстанавливать в составе доходов начисленную ранее по бракованному основному средству амортизацию и амортизационную премию.

Таким образом, после замены основного средства амортизация должна начисляться в прежнем порядке. Ведь бесплатная замена бракованного объекта на работоспособный не изменила сумму договора, которая ранее участвовала в формировании первоначальной стоимости объекта. Соответственно, сумма, исходя из которой начисляется амортизация, не меняется.

Пример 1

В январе 2018 г. ООО «Алмаз» приобрело оборудование стоимостью 512 000 руб. (в том числе НДС — 78 102 руб.). Объект был отнесен к третьей амортизационной группе — имущество со сроком полезного использования свыше трех лет до пяти лет включительно. Компания установила срок службы, равный 40 мес.

Первоначальная стоимость основного средства составила 433 898 руб. (512 000 руб. – 78 102 руб.).

Амортизационная премия для данной группы применяется в размере 30%. Она составила 130 169 руб. (433 898 руб. x 30%). То есть стоимость, с которой начисляется сама амортизация, равна 303 729 руб. (433 898 руб. – 130 169 руб.).

Ежемесячная сумма амортизации составила 7593 руб. (303 729 руб. : 40 мес.).

Продавец оборудования установил гарантийный срок (три года), в течение которого он обязуется в случае обнаружения брака произвести замену объекта или ремонт за свой счет.

В июле 2018 г. был выявлен не подлежащий ремонту брак и основное средство было возвращено продавцу. В том же месяце продавец заменил оборудование.

До того момента, когда был обнаружен брак, амортизация по оборудованию начислялась на протяжении шести месяцев, и сумма начисленной амортизации составила 45 558 руб. (7593 руб./мес. х 6 мес.). Остаточная стоимость на момент замены объекта равнялась 258 171 руб. (433 898 руб. – 130 169 руб. – 45 558 руб.).

По нашему мнению, после замены объекта общество должно продолжать исчислять амортизацию в течение 34 мес. исходя из величины 7593 руб. в месяц.

На практике встречаются ситуации, когда стоимость заменяемого объекта оказывается больше или меньше получаемого.

Бытует мнение, что если стоимость оборудования, полученного взамен, выше, то компания-покупатель получает доход в виде разницы в цене, то есть у нее возникает внереализационный доход в виде безвозмездного получения.

Мы с таким мнением в корне не согласны. Замена основного средства производится в рамках гарантийных обязательств по договору поставки. Поэтому ни о какой безвозмездности здесь и речи быть не может. При этом стоимость договора четко определена. И если в целях исполнения своих обязательств продавцу пришлось поставить оборудование по стоимости большей, чем он рассчитывал, — это проблемы продавца, а не покупателя.

В отличие от налога на прибыль, с НДС дела обстоят совсем иначе. Здесь без проблем не обойтись.

Дело в том, что специалисты Минфина России считают, что при возврате основного средства, ранее принятого на учет покупателем, следует исчислять НДС (письмо от 03.06.2015 № 03-07-11/31971). Обосновывается такой подход тем, что согласно п. 3 Правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137, счета-фактуры, выставленные при возврате принятых на учет налогоплательщиком товаров, подлежат регистрации в книге продаж.

Точно такая же точка зрения высказана финансистами в письме от 07.04.2015 № 03-07-09/19392 в отношении вычета НДС в случае возврата бракованных товаров. Специалисты Минфина России указали, что в соответствии с п. 5 ст. 171 НК РФ суммы НДС, предъявленные продавцом покупателю и уплаченные продавцом в бюджет при реализации товаров, подлежат вычету в случае возврата этих товаров (в том числе в течение действия гарантийного срока) продавцу или отказа от них. А в пункте 1 ст. 172 НК РФ установлено, что указанные вычеты сумм НДС производятся на основании счетов-фактур.

Таким образом, по возвращенным товарам, ранее принятым на учет покупателем, соответствующий счет-фактуру продавцу этих товаров выставляет покупатель, являющийся плательщиком НДС. Такой счет-фактура, полученный продавцом товаров от покупателя, является документом, служащим основанием для принятия к вычету НДС у продавца в порядке, установленном в ст. 172 НК РФ.

То есть получается, что покупатель при возврате продавцу бракованного товара должен выставить счет-фактуру с выделенной суммой НДС и зарегистрировать его в книге продаж. А затем, когда продавец произведет замену бракованного объекта на новый, покупатель вновь примет к вычету НДС.

На наш взгляд, эта точка зрения неверна. Дело в том, что в своих разъяснениях специалисты Минфина России ведут речь о возврате товара. А если посмотреть ст. 502 и 503 ГК РФ, то видно, что возврат товара и замена товара — это две совсем разные операции.

При замене товара не происходит движения денежных средств — просто неисправный товар заменяется на исправный. Объект, используемый в облагаемых НДС операциях, с приобретением которого у покупателя возникло право на получение вычета, никуда не исчезает.

А вот при возврате товара у продавца возникает обязанность вернуть деньги покупателю. При этом исчезает сам объект покупки, который покупатель мог использовать в облагаемых НДС операциях. Вот здесь действительно возникает необходимость восстановления НДС.

Исходя из этого мы делаем вывод, что в случае замены основного средства никаких счетов-фактур выписывать не нужно. Также нет необходимости восстанавливать входной НДС, а потом предъявлять его к вычету заново.

Налог на имущество

Объектом обложения налогом на имущество для российских компаний признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ).

Замена бракованного основного средства не отражается записями на счетах бухгалтерского учета. Объектом бухгалтерского учета является не конкретный объект имущества, а актив. Об этом сказано в п. 2 ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В чем состоит разница?

Основное средство, исходя из п. 8 ПБУ 6/01 «Учет основных средств», это актив, который признается в отчетности в сумме затрат, понесенных на приобретение объекта имущества.

Мы понесли затраты — сформировался актив. Если конкретный станок был заменен по условиям гарантийного договора на такой же, выполняющий точно такие же функции, и при этом никаких дополнительных расходов понесено не было, то и актив у нас не изменился.

При получении нового оборудования нужно внести исправленную информацию о нем в инвентарную карточку объекта, оформить акт приема-передачи основного средства. Но с точки зрения отражения данных на счетах бухгалтерского учета не изменилось ровным счетом ничего. А так как в балансе отражаются итоговые данные бухгалтерских счетов, то и рассматриваемая нами замена оборудования никаким образом на уплату налога на имущество не повлияет.

Источник: www.eg-online.ru