Под долгосрочными инвестициями понимается:

• капитальное строительство в виде нового строительства, а также реконструкция, расширение и техническое перевооружение действующих объектов;

• приобретение зданий, сооружений, оборудования, транспортных средств и других объектов основных средств;

• приобретение земельных участков и объектов природопользования;

• приобретение и создание активов нематериального характера (патентов, лицензий и т.п.).

Целью учета долгосрочных инвестиций является своевременное, полное и достоверное отражение всех произведенных расходов при строительстве.

Учет должен осуществляться по фактическим расходам в целом по строительству и по отдельным объектам.

На основе данных учета обеспечивается контроль за ходом выполнения договорных обязательств по строительству и своевременному вводу в эксплуатацию возводимых объектов. Обеспечивается контроль m наличием и целевым использованием источников финансирования.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства, в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат.

Счет 08 «Вложения во внеоборотные активы»: 7 примеров, проводки, ситуации

Наряду с учетом затрат по фактической стоимости застроишь независимо от способа производства строительных работ ведет учет произведенных капитальных вложений по договорной стоимости.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о производственной и технологической структуре затрат, способе производства строительных работ, а также предназначении строящихся объект и иных приобретений.

Бухгалтерский учет фактических затрат долгосрочных инвестиций ведется на балансовом, активном, калькуляционном счете 08 «Вложения во внеоборотные активы», по дебету которого отражаются затраты, включаемые в первоначальную стоимость основных средств, по кредиту списывается первоначальная стоимость основных средств, введенных в эксплуатацию. Сальдо счета 08 означает величину незавершенного строительства на определенную дату.

Счет 08 «Вложения во внеоборотные активы» используется как при подрядном, так и при хозяйственном способе выполнения работ.

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных» и др.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов.

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 «Вложения во внеоборотные активы», их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется:

• по капитальным вложениям, связанным со строительством и приобретением основных средств;

• по каждому строящемуся или приобретаемому объекту основных средств.

При этом построение аналитического учета должно обеспечить возможность получения данных о затратах на: строительные работы и реконструкцию; буровые работы; монтаж оборудования; оборудование, требующее монтажа; оборудование, не требующее монтажа, а также на инструменты и инвентарь, предусмотренные сметами на капитальное строительство; проектно-изыскательские работы; прочие затраты по капитальным вложениям.

Оборот по дебету — сумма фактических затрат по строительству и приобретениям отчетного периода.

Особо надо отметить, что суммы налога на добавленную стоимость, уплаченные налогоплательщиком по строительно-монтажным работам капитального строительства, работам по сборке (монтажу) основных средств, выполненным подрядными организациями с 1 января 2001 года, подлежат вычету у налогоплательщика после принятияналогоплательщиком на учет законченных капитальным строительством объектов производственного назначения в соответствии с пунктом 5 статьи 172 НКРФ.

по кредиту

Оборот по кредиту — списание фактических затрат, составляющих первоначальную стоимость сданных в эксплуатацию объектов и списание затрат, не увеличивающих стоимость сдаваемых объектов, а финансируемых за счет собственных средств предприятия.

Счет 08 «Вложения во внеоборотные активы» корреспондирует со счетами

Рассмотрим более подробно корреспонденцию счета.

Рассмотрение начнем с проводок по дебету счета, то есть с отражения в учете операций, в результате которых стоимость капитальных вложений увеличивается.

Счет 02 «Амортизация основных средств»

Счет предназначен для обобщения информации об износе основных средств, принадлежащих предприятию на правах собственности и долгосрочно арендуемых им. Корреспонденция со счетом 08 означает, что начислен износ по основным средствам (собственным и долгосрочно арендуемым), используемым при капитальных вложениях (строительстве объектов), если такие расходы учитываются в составе прямых.

Счет 05 «Амортизация нематериальных активов»

Счет предназначен для обобщения информации о накопленных амортизационных отчислениях по объектам нематериальных активов, которые принадлежат предприятию на правах собственности и по которым проводится погашение стоимости.

Корреспонденция со счетом 08 означает, что начислена амортизация по нематериальным активам, используемым при капитальных вложениях (строительстве объектов), если такие расходы учитываются в составе прямых.

Счет 07 «Оборудование к установке»

Счет предназначен для обобщения информации о наличии и движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах капитальных вложений. Этот счет используется предприятиями-застройщиками. Корреспонденция со счетом 08 означает, что сдано в монтаж оборудование, требующее монтажа.

При этом завезенное застройщиком на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

Счет 10 «Материалы»

Счет предназначен для обобщения информации о наличии и движении принадлежащих предприятию сырья, материалов, топлива, запасных частей, тары и т.п. ценностей.

Этой проводкой отражается стоимость материалов, предназначенных для строительно-монтажных работ.

Счет 08 в бухгалтерском учете: вложения во внеоборотные активы. Проводки

К счету 76 могут открываться субсчета:

• 76-1 «Расчеты по имущественному и личному страхованию» Этот субсчет предназначен для обобщения информации о расчетах по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обеспечению и медицинскому страхованию) предприятия, в котором предприятие выступает страхователем. Этой проводкой отражается включение в капитальные затраты сумм задолженности по обязательным видам страхования (имущества, гражданской ответственности), связанным с капитальными вложениями;

• 76-2 «Расчеты по претензиям» — этот субсчет предназначен для обобщения информации о расчетах по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным им и признанным (или присужденным) штрафам, пеням и неустойкам. Этой проводкой отражается включение в капитальные затраты не подлежащих (как выяснилось впоследствии) к взысканию сумм по ранее предъявленным претензиям, связанным с капитальными вложениями (неудовлетворенная претензия).

Посредством проводки дебет счета 08 кредит счета 76 отражается задолженность дочерним (зависимым) обществам за услуги, оказанные ими по капитальным вложениям, или дочерними (зависимыми) обществами перед создавшими их предприятиями.

Счет 79 «Внутрихозяйственные расчеты»

Счет предназначен для обобщения информации о всех видах расчетов с филиалами, представительствами, отделениями и другими обособленными подразделениями предприятия, выделенными на отдельные балансы (внутрибалансовые расчеты).

Посредством такой проводки отражается оприходование незавершенных объектов основных средств, поступивших от обособленных подразделений организации, выделенных на отдельные балансы. Отражение задолженности обособленным подразделениям по работам (услугам), связанным с капитальными вложениями.

Счет 80 «Уставный капитал»

Счет 80 «Уставный капитал» предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала уставного фонда) организации. Посредством такой проводки отражайся поступление незавершенного капитального строительства по согласованной стоимости, переданной учредителями и акционерами в счет оплаты акций.

Счет 86 «Целевое финансирование»

Счет 86 «Целевое финансирование» предназначен для обобщения Информации о движении средств, предназначенных для осуществления мероприятий целевого назначения, средств, поступивших от других организаций и лиц, бюджетных средств и др.

Счет 91 «Прочие доходы и расходы»

Счет 91 «Прочие доходы и расходы» предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

Счет 94 «Недостачи и потери от порчи ценностей»

Посредством такой проводки недостачи и порча ценностей относятся на капитальные вложения в случае, если судом отказано во взыскании этих сумм с виновных лиц, а также в пределах норм естественной убыли.

Счет 96 «Резервы предстоящих расходов»

Посредством такой проводки отражается создание за счет капитальных вложений различных резервов: на отпуска, на вознаграждения за выслугу лет и других расходов, связанных со строительством.

Счет 97 «Расходы будущих периодов»

Счет предназначен для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам.

Этой проводкой отражается включение в капитальные затраты соответствующей части расходов, ранее отнесенных в «Расходы будущих периодов»:

• горно-подготовительные работы;

• подготовительные к производству работы;

• освоение новых предприятий, производств, установок и агрегатов, рекультивация земель;

• неравномерно производимый в течение года ремонт основных средств (когда предприятием не создается соответствующий резерв или фонд);

• взнос арендной платы за последующие периоды;

• другие аналогичные по назначению расходы.

Счет 98 «Доходы будущих периодов»

Посредством такой проводки отражается рыночная стоимость активов, полученных безвозмездно.

Теперь перейдем к рассмотрению корреспонденции счета 08 с другими счетами по кредиту, то есть к характеристике операций, в результате которых стоимость капитальных вложений уменьшается.

Счет 01 «Основные средства»

Наиболее распространенная бухгалтерская проводка, отражающая хозяйственную операцию, результатом которой является увеличение стоимости основных средств за счет капитальных вложений.

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счета 01 «Основные средства».

Оприходованы приобретенные в собственность: земельные участки (08-1), объекты природопользования (08-2), здания и сооружения в составе законченной стройки (08-3).

Капитальные вложения в арендованные основные средства (у арендатора, согласно договору аренды).

Ввод в эксплуатацию арендованного по договору лизинга имущества (запись у лизингополучателя при учете лизингового имущества на его балансе).

Счет 03 «Доходные вложения в материальные ценности»

В Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению при описании счета 08 корреспонденция его по кредиту со счетом 03 не предусмотрена.

При характеристике счета 03 «Доходные вложения в материальные ценности» сказано: «Материальные ценности, поступившие на предприятие с целью получения дохода, принимаются к бухгалтерскому учету по дебету счета 03 «Доходные вложения в материальные ценности» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Посредством такой проводки приходуются материальные ценности (в сумме затрат), поступившие на предприятие с целью получения дохода (заранее предназначенные для сдачи в аренду, передачи по договору лизинга (запись у лизингодателя), для проката).

Счет 04 «Нематериальные активы»

Посредством такой проводки отражается:

• оприходование объектов нематериальных активов, приобретенных за плату у других предприятий и лиц (в сумме затрат);

• приобретенное организациями право пользования земельными участками или другими объектами природопользования.

Счет 76 «Расчеты с разными дебиторами и кредиторами»

В дебет счета 76 списывается стоимость незавершенного строительства в рамках группы взаимосвязанных организаций.

Счет 79 «Внутрихозяйственные расчеты»

Посредством такой проводки отражается списание незавершенных объектов основных средств, возвращенных обособленным подразделениям организации, выделенным на отдельные балансы.

Счет 80 «Уставный капитал»

Посредством такой проводки списывается стоимость объектов незавершенного строительства выбывшему участнику (по договору простого товарищества)

Счет 91 «Прочие доходы и расходы»

Посредством такой проводки списывается стоимость незавершенного строительства.

Счет 94 «Недостачи и потери от порчи ценностей»

Посредством такой проводки отражается суммы недостач, выявленных в незавершенном строительстве при инвентаризации.

В дальнейшем эти суммы должны быть отнесены на счет виновных лиц или организаций либо списаны на финансовые результаты.

Счет 99 «Прибыли и убытки»

Посредством такой проводки отражается списание убытков и разных потерь, возникших в процессе строительства и приобретения основных средств и не включаемых в стоимость объектов.

Счет 08 «Вложения во внеоборотные активы»

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

Источник: astbusines.ru

Счет 08.04 — Приобретение объектов основных средств

К счету 08 можно открыть ряд дополнительных счетов второго порядка. Их число варьируется в зависимости от нужд организации. Перечислим основные субсчета:

- 8.1 — используется при учёте затрат на приобретение земельных участков;

- 8.2 — фиксирует вложения в иные природные объекты;

- 8.3 — аккумулирует данные о строительстве объектов основных средств;

- 8.4 — учитывает затраты на приобретение объектов основных средств;

- 8.5 — хранит информацию о вложениях в активы нематериального характера;

- 8.6 — регистрирует средства, потраченные на выращивание животных;

- 8.7 — собирает сведения о средствах, направленных на покупку взрослых особей животных;

- 8.8 — обобщает расходы на исследование и разработку новых технологий производства.

Нематериальные активы

НМА — это активы, которые способны приносить организации прибыль, но при этом не имеющие материального выражения. Информация о них хранится на субсчетах 8.5 и 8.8. Если разработанные организацией технологии внедрены в сферу её деятельности, траты на них записываются в дебет счёта 04 — «Нематериальные активы». В противном случае — в дебет счёта 91.

Следует различать субсчета 8.5 и 8.8. На первый поступают данные только о тех активах, которые приобретаются организацией в несколько этапов. Обычно они фиксируют также сопутствующие сделкам расходы. После урегулирования всех финансовых и правовых вопросов расходы записываются в дебет счёта 04.

Особенности бухгалтерского учёта в животноводстве

Счёт 08 предусматривает два специальных субсчёта для ведения финансовой отчетности в сельскохозяйственном секторе — 8.6 и 8.7. Расходы на приобретение взрослого животного складываются из стоимости его покупки, доставки, экспертизы и прочего. В случае его безвозмездного принятия в реестр записывается рыночная стоимость животного. Расходы на выращивание животных и перевод их в основное стадо проводятся по плановой стоимости.

Животное вводится в эксплуатацию, когда поступает в основное стадо или место постоянного пребывания. Данные о молодых особях на выращивании при этом переносятся со счёта 11 на счёт 08. После этого расходы на них переводятся на счёт 01.

С какими счетами корреспондирует

Счет 08 может корреспондировать со следующими счетами.

По дебету счета 08 в кредит счетов:

- Счет 02 — при начислении амортизации ОС, которые используются при модернизации или создании других ОС;

- Счет 05 — при начислении амортизации НМА, которые применялись для создания других объектов ОС либо НМА;

- Счет 07 — в части стоимости оборудования, которое передано на установку на объект;

- Счет 10 — в части стоимости материалов, которые применялись для строительства либо модернизации объекта ОС;

- Счет 11 — при переводе молодых животных в основное стадо;

- Счет 16 — в части отклонения в цене запасов, которые использовались в создании объекта ОС;

- Счет 19 — при списании налога НДС, который не подлежит возмещению из бюджета;

- Счет 23 — при списании расходов вспомогательных производств на увеличение стоимости объекта капвложений;

- Счет 26 — при списании общехозяйственных расходов на увеличение стоимости объекта капвложений;

- Счет 60 — при отражении поступивших от поставщиков внеоборотных активов, отражении затрат на строительство;

- Счет 66 — при начислении процентов по краткосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 67 – при начислении процентов по долгосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 68 — при списании на объект капвложений сумм невозмещаемых налогов;

- Счет 69 — при отражении начисления соцвзносов на зарплату работников, которые были заняты на работах с объектом капвложений;

- Счет 70 — при начислении зарплаты работникам, которые были заняты на работах с объектом капвложений;

- Счет 71 — при списании расходов по подотчетным лицам на объект капвложений;

- Счет 75 — при внесении одним из учредителей объекта капвложений как вклада в уставный капитал;

- Счет 76 — при отражении прочих услуг, связанных со вводом в эксплуатацию объекта капвложений;

- Счет 79 — при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при передаче объекта капвложений как взноса по договору совместной деятельности;

- Счет 86 — при поступлении объекта капвложений в виде инвестиций либо финансирования;

- Счет 91 — при оприходовании МЦ, которые были выявлены в результате инвентаризации и предназначены для использования при работе с объектом капвложений;

- Счет 94 — на объект капвложения списаны суммы ранее выявленных недостач и потерь;

- Счет 96 — при создании резервов за счет объекта капвложений;

- Счет 97 — списаны на стоимость объекта капвложений расходы будущих периодов;

- Счет 98 — учтены объекты капвложений, полученные даром.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 01 — при вводе в эксплуатацию капвложения как объекта ОС;

- Счет 03 – при вводе в эксплуатацию капвложения, которое предполагается сдавать в аренду;

- Счет 04 – при вводе в эксплуатацию капвложения как объекта НМА;

- Счет 76 — при списании части стоимости капвложения как страхового возмещения, при предъявлении претензий подрядчикам и т. д.

- Счет 79 – при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при возврате объекта капвложений при прекращении договора совместной деятельности;

- Счет 91 — при списании убытков, продажи части капвложения, выбытии и т. д.

- Счет 94 — списаны выявленные недостачи или потери во вложениях в активы;

- Счет 99 — списание на убытки части стоимости объекта капвложения (в результате ЧС, стихийного бедствия и т.д.)

Земельные участки и объекты природопользования

В счете 08 выделяются субсч. 08.1 и 08.2, несмотря на то, что учет этих ценностей должен предусматриваться в субсч. 08.4. Это обуславливается тем, что объекты природопользования и земельные участки относятся к основным средствам. В РФ допускается оформление частной собственности организаций на землю.

Соответствующее право распространяется на почвенный (поверхностный) слой, замкнутые водоемы, растения и лес, расположенные в пределах участка. К другим объектам природопользования относят недра, лес, воду, животный мир, растительность, прочие ресурсы. В законодательстве допускается право собственности на:

- Водный объект обособленного типа.

- Древесно-кустарниковые насаждения.

- Животных, изъятых из среды обитания в соответствии с установленными правилами.

Этот список считается закрытым. Предприятие может осуществить капвложения в коренное улучшение земельных участков. К ним относят мероприятия по орошению, осушению, мелиорации.

Аналитический учет

Для объединения расходов схожего характера в группы и систематизации бухгалтерского учета дополнительно открывают субсчета первого уровня, на которых отражают информацию о затратах на:

- 08.1 – приобретение участков земли;

- 08.2 – покупку объектов природопользования;

- 08.3 – строительство объектов ОС;

- 08.4 – покупку отдельных ОС по категориям;

- 08.5 – приобретение НМА;

- 08.6 – перевод скота из одного стада в другое;

- 08.7 – приобретение взрослого скота;

- 08.8 – выполнение научных исследований, проведение опытов, результаты которых будут использованы в дальнейшем на предприятии.

При необходимости могут быть открыты другие аналитические счета схожего характера.

Строительные работы

Оценка расходов на них осуществляется в зависимости от метода их производства – хозяйственного либо подрядного. В последнем случае исполненные и оформленные по установленному порядку мероприятия отражаются застройщиком по договорной стоимости в соответствии с оплаченными или принятыми к уплате счетам. При выявлении завышения цены монтажных и строительных работ, заказчик на сумму завышения снижает принятые от подрядчиков затраты с возмещением из полученных ими оплат, использованных источников финансирования или за счет уменьшения долга за выполненные работы по предъявленному к оплате расчетному документу. При хозяйственном способе на субсч. 08.3 показываются фактические расходы, которые несет застройщик.

Какие применяются субсчета

Аналитический учет незаконченных внеоборотных активов ведется по группам данного имущества.

К счету 08 могут быть открыты следующие субсчета:

- «Приобретение земельных участков» – для отражения затрат на покупку землю.

- «Приобретение объектов природопользования» – для учета сумм расходов на покупку объектов природопользования.

- «Строительство ОС» – для учета затрат на строительство основных средств. Здесь учитываются стоимость приобретенного оборудования требующего монтажа, и сами затраты на этот процесс. Внутри субсчета аналитика может вестись по составляющим затрат (материалы, зарплата, отчисления и т.д.)

- «Приобретение ОС» – для учета стоимости покупки основных средств. Если ОС не требует монтажа, то оно учитывается на данном субсчете.

- «Приобретение НМА» – для учета затрат на покупку НМА.

- «Перевод молодого скота в основное стадо» – в животноводстве когда скот выращивается самостоятельно хозяйствующим субъектом.

- «Приобретение взрослого скота» – в животноводстве при покупке взрослого поголовья скота.

- «Закладка и выращивание многолетних растений» – в растениеводстве для учета затрат на выращивание деревьев.

- «Приобретение ОС в лизинг».

- «Прочие незавершенные вложения»

Вклад в капитал и передача товаров для нужд предприятия

Если один из учредителей предприятия совершает взнос в уставный капитал в виде основных средств или нематериальных активов, их следует принимать на учет, основываясь на следующих правилах:

- Оценку поступающих активов производить, согласовав с участниками ОО или АО. При этом стоимость имущества не должна превышать рыночную.

- После определения суммы первоначальной стоимости провести контировку Дт 08 Кт 75.

Таким образом, к учету на счет 08 основные средства от учредителей были приняты. Информация будет храниться в дебете до тех пор, пока имущество не примут в эксплуатацию.

Товары или готовая продукция, передаваемые внутри предприятия для осуществления его нужд, учитывают по фактической стоимости, сумму которой можно найти на счетах 41 или 43. Проводка выглядит так: Дт 08 Кт 43 (41).

Требования к нематериальным активам

Для того, чтобы имущество можно было отнести к категории НМА, оно должно соответствовать ряду критериев:

- обладать свойствами, которые присущи основным средствам (эксплуатация не менее года с целью получения прибыли, возможность выделения объекта и определения его рыночной стоимости);

- не иметь физической формы.

Не менее важно наличие прав на имущество – это право компания при необходимости должна подтвердить соответствующими документами. Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

Исходя из вышесказанного, к нематериальным активам можно отнести следующие объекты:

- литературные, музыкальные и прочие произведения;

- всевозможные изобретения и опытные образцы;

- компьютерное программное обеспечение;

- товарные и обслуживающие знаки;

- базы данных;

- другие объекты, перечисленные в списке ПБУ 14/2007.

Деловая репутация тоже входит в состав НМА. Она определяется как разница между ценой покупки и балансовой стоимостью компании, а значит может быть как положительной, так и отрицательной.

К нематериальным активам нельзя отнести:

- незарегистрированные НМА, полезные модели и патенты;

- научные работы, по которым результаты являются отрицательными, незаконченными или оформленными ненадлежащим образом;

- финансовые объекты, целью приобретения которых является получение прибыли от передачи в пользование третьим лицам.

Аналитика

Она ведется по расходам, которые связаны с приобретением ОС или их строительством по каждому объекту. Формирование аналитического учета должно обеспечивать возможность получить сведения о расходах на:

- Реконструкцию и строительство.

- Буровые работы.

- Монтаж оборудования.

- Инвентарь и инструменты, заложенные в сметы по капстроительству.

- Оборудование, требующее и не требующее установки.

- Проектно-изыскательные работы.

- Прочие расходы по капвложениям.

Аналитический учет ведется также по каждому объекту НМА, по видам животных (КРС, лошади, свиньи, овцы и пр.) при формировании основного стада.

Особенности формирования записей

При приобретении ОС, по логике, предполагается такая проводка:

Дб 01 (03, 04) Кд 60 (76 и пр.)

Однако средства, потраченные на покупку необходимо транзитом переместить через 08 счет бухгалтерского учета. У него в таком случае будет отсутствовать сальдо, и он станет статьей-экраном. Специфика счета связана также с тем, что капвложения растягиваются во времени. В частности, это имеет место в процессе строительства.

В этом случае 08 счет бухгалтерского учета становится материальным. При этом незавершенное строительство можно либо продать, либо отдать безвозмездно. Новый План существенно расширил функции данной статьи. В настоящее время она используется не только для обобщения сведений о фактических вложениях компании, но и для отражения размера имущества, полученного в качестве инвестиции в капитал и безвозмездно.

Другие капитальные затраты

Они отражаются в учете либо в размере расходов, понесенных фактически либо по договорной цене в соответствии с принятыми к оплате или погашенными счетами сторонних предприятий. В инвентарную цену объектов другие капитальные издержки включают по прямому назначению.

Если они подлежат распределению, поскольку относятся к различным объектам, то оно осуществляется пропорционально договорной ст-ти вводимых в строй ценностей. В случае частичного введения в эксплуатацию прочие капвложения включают в инвентарную стоимость по нормативам. При этом исходят из соотношения ассигнований на отдельные части в смете на возведение всего объекта и общей договорной цены строящихся сооружений. Инвентарная стоимость агрегатов (оборудования), которые требуют монтажа, формируется из фактических расходов на приобретение, затрат на строительство и установку, прочих капвложений, относимых на цену вводимых в эксплуатацию ценностей по прямому назначению.

Примеры проводок по счету 08

Рассмотрим более подробно на примерах отражение операций по субсчету 08.03.

Пример 1. Учет строительства ОС хозяйственным способом по счету 08.03

При этом, по условиям примера:

- В марте было приобретено стройматериалов — 472 000 руб., в т.ч. НДС – 72 000 руб.;

- В марте было израсходовано стройматериалов — 250 000 руб.;

- В апреле было израсходовано стройматериалов — 150 000 руб.;

- Зарплата сотрудников, занятых на строительстве объекта, с учетом социальных взносов, в марте составила 105 000 руб., а в апреле — 95 000,00 руб.

Проводки по счету 08 по учету строительства подрядным способом:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.08 | 60 | 400 000 | Отражена стоимость приобретенных стройматериалов | Товарная накладная (ТОРГ- 12) поставщика |

| 19 | 60 | 72 000 | Отражен НДС по приобретенным стройматериалам | Счет фактура полученный |

| 68 | 19 | 72 000 | Принят к вычету уплаченный НДС | Книга покупок |

| 08.03 | 10.08 | 250 000 | Отражена в составе кап.вложений стоимость стройматериалов, переданных на строительство склада в марте | Накладные, Начисление заработной платы и социальных выплат |

| 08.03 | 70 (69) | 105 000 | Отражена в составе кап.вложений заработная плата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в марте | |

| 08.03 | 10.08 | 150 000 | Отражена в составе кап. вложений стоимость стройматериалов, переданных на строительство склада в апреле | |

| 08.03 | 70 (69) | 95 000 | Отражена в составе капитальных вложений зарплата (с учетом страховых взносов) сотрудников, занятых на строительстве склада в апреле | |

| 01 | 08.03 | 600 000 | Принят к учету и введен в эксплуатацию построенный хозяйственным способом производственный склад (250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) | Акт о приеме-пердаче (ОС-1), Инвентарная карточка учета (ОС-6) |

| 19 | 68 | 108 000 | Отражен начисленный НДС по строительным работам, выполненным хозяйственным способом ((250 000,00 + 105 000,00 + 150 000,00 + 95 000,00) * 18%) | Счет фактура полученный. Книга покупок |

| 68 | 19 | 108 000 | Принят к вычету начисленный НДС по строительным работам, выполненным хозяйственным способом |

Пример 2. Учет строительства ОС подрядным способом по счету 08

Допустим, ООО «ВЕСНА» заключила с подрядчиком договор на строительство объекта — производственного склада. Согласно сметно-финансовым расчетам подрядчика, затраты на строительство производственного склада составили:

- Стоимость услуг по составлению сметы равна 59 000 руб., в т.ч. НДС – 9 000 руб.;

- Стоимость строительства равна 826 000 руб., в т.ч. НДС — 126 000 руб.

Проводки по счету 08 по учету строительства хозяйственным способом:

| Дт счета | Кт счета | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 08.03 | 60 (76) | 50 000 | Отражена стоимость услуг подрядчика по составлению сметы | Договор подряда, Акты выполненных работ, Отчеты о расходах строительных материалов |

| 19 | 60 (76) | 9 000 | Отражен НДС по услугам | |

| 08.03 | 60 (76) | 700 000 | Отражена стоимость строительства производственного склада | |

| 19 | 60 (76) | 126 000 | Отражен НДС по строительству | |

| 68 | 19 | 135 000 | Предъявлен к вычету уплаченный НДС |

Субсчета счета 08

К этому счету могут быть открыты субсчета:

- 08.1 «приобретение земельных участков» — собираются затраты по приобретению организацией земельных участков;

- 08.2 «приобретение объектов природопользования» — учитываются затраты по приобретению организацией объектов природопользования;

- 08.3 «строительство объектов основных средств» — аккумулируются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство;

- 08.4 «приобретение объектов основных средств» — обобщаются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа;

- 08.5 «приобретение нематериальных активов» — учитываются затраты на приобретение нематериальных активов;

- 08.6 «перевод молодняка животных в основное стадо» — учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо;

- 08.7 «приобретение взрослых животных» — обобщается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке;

- 08.8 «выполнение научно-исследовательских, опытно-конструкторских и технологических работ» — учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Проводки по счету 08

Типовые бухгалтерские проводки по дебету счета 08:

- Д08 К02 — начислена амортизация по основным средствам, используемым при строительстве, реконструкции или модернизации других основных средств.

- Д08 К05 — начислена амортизация по нематериальному активу, используемому при создании других нематериальных активов;

- Д08 К10 — списаны материалы на строительство, реконструкцию или модернизацию объекта основных средств;

- Д08 К60, 71 — приняты к оплате счета поставщиков, подотчетных лиц за приобретенные внеоборотные активы;

- Д08 К66, 67 — начислены проценты по краткосрочным, долгосрочным кредитам и займам, полученным для приобретения внеоборотных активов;

- Д08 К70, 69 — начислена заработная плата работникам, взносы в фонд социальной защиты населения, занятым в создании или приобретении внеоборотных активов.

Бухгалтерские проводки по кредиту счета 08:

- Д01 К08 — объект основных средств введен в эксплуатацию или стоимость объекта увеличилась в результате реконструкции, модернизации;

- Д04 К 08 — нематериальный актив принят к использованию;

- Д91К08 — вложения во внеоборотные активы, выбывшие в результате продажи, списания или частичной ликвидации, учтены в составе прочих расходов.

Где в балансе отражается 08 счет

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- НМА.

- ОС.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету. Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

Учет оборудования на счете 08.04 в 1C:ERP. Часть 1.

В 1С:ERP существует два варианта учета оборудования:

- Учет оборудования на счете 08.04.1 «Компоненты основных средств»

- Учет оборудования на счете 08.04.2 «Подготовка к вводу в эксплуатацию»

Учет оборудования на счете 08.04.1 «Компоненты основных средств»

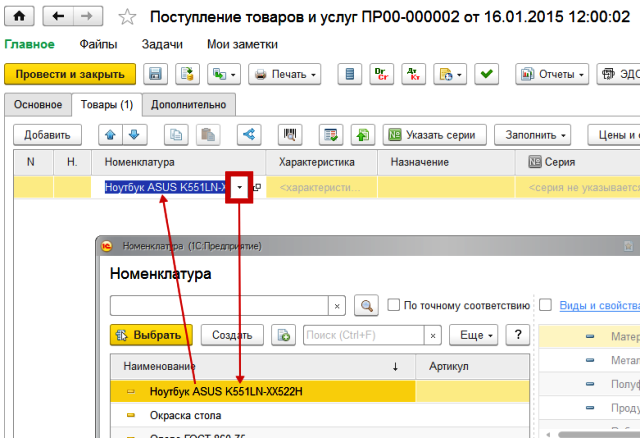

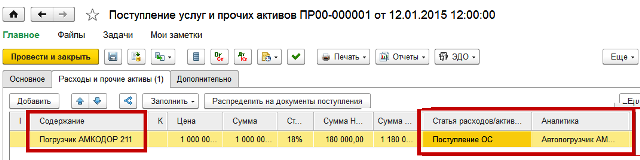

В этом случае поступившее оборудование отражается аналогично 1С:УПП. Аналитикой счета 08.04.1 также являются справочники «Номенклатура» и «Склад». Поступление оборудования отражается документом «Поступление товаров и услуг». В документе указывается склад и поступившее оборудование. Оборудование выбирается из справочника «Номенклатура».

Рис.1. Поступление оборудования.

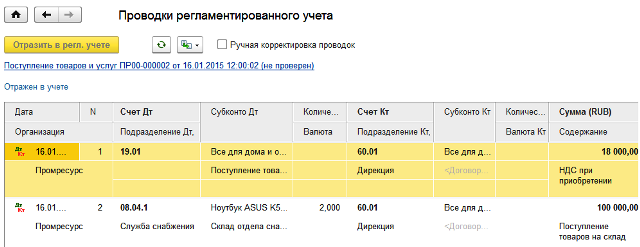

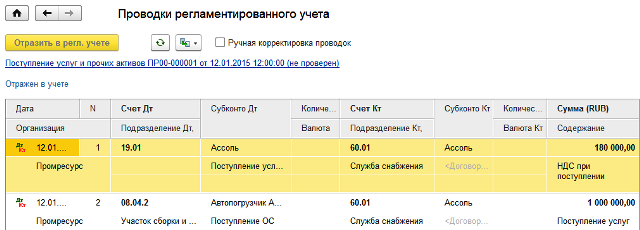

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.2. Проводки при поступлении оборудования.

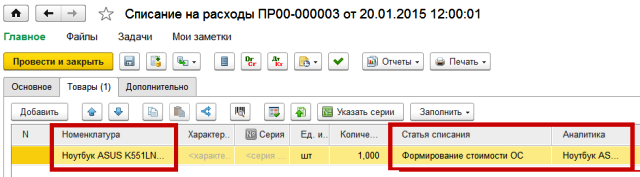

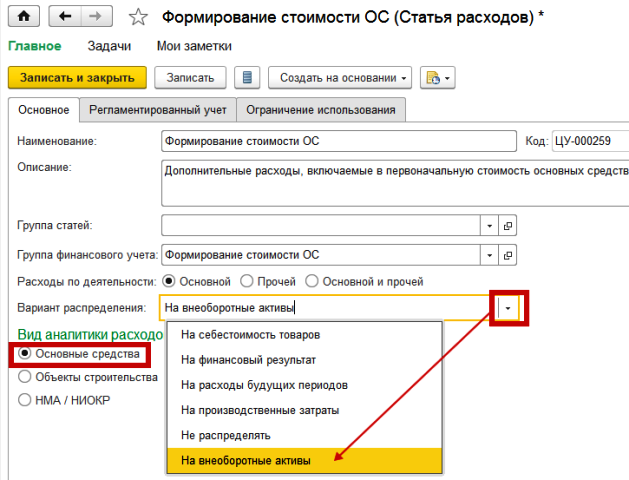

Перед принятием к учету оборудование со счета 08.04.1 «Компоненты основных средств» обязательно необходимо списать на счет 08.04.2 «Подготовка к вводу в эксплуатацию». Данная операция отражается документом «Внутреннее потребление товаров» с видом операции «Списание на расходы / активы». На закладке «Основное» указывается склад, с которого списывается приобретенное ранее оборудование. На закладке «Товары» указывается оборудование (выбирается из справочника «Номенклатура») и статья списания (выбирается из справочника «Статьи расходов»).

Рис.3. Подготовка к вводу в эксплуатацию.

В качестве статьи списания указывается статья расходов с вариантом распределения «На внеоборотные активы» и видом аналитики «Основные средства».

Рис.4. Статья списания расходов для ОС.

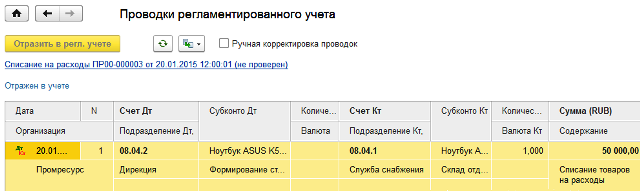

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.5. Проводки при проведении документа «Списание на расходы».

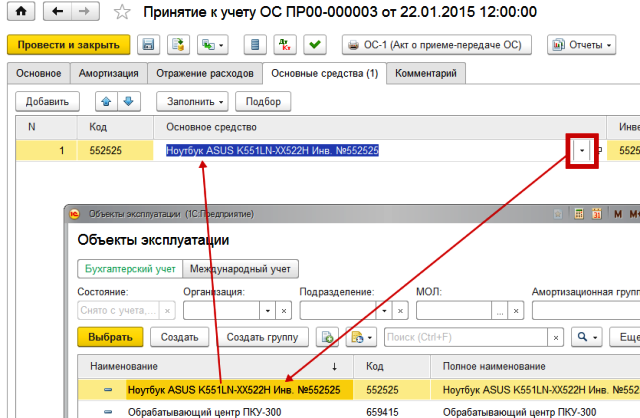

Далее отражается принятие ОС к учету документом «Принятие к учету ОС». Основное средство выбирается из справочника «Объекты эксплуатации» (аналоги справочника «Основные средства» в 1С:УПП.

Рис.6. «Принятие к учету ОС».

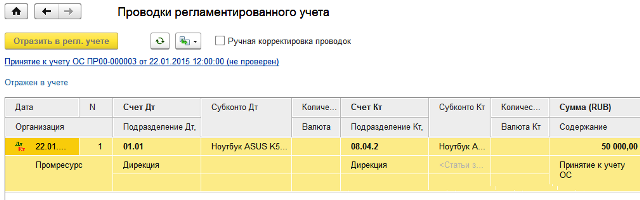

При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.7. Проводки при принятии к учету ОС.

Учет оборудования на счете 08.04.2 «Подготовка к вводу в эксплуатацию»

Рис.8. Учет оборудования на счете 08.04.2

В качестве статьи расходов обязательно указывается статья с вариантом распределения «На внеоборотные активы» и видом аналитики «Основные средства» (подробно см. выше). При проведении документа формируются проводки, представленные на рисунке ниже.

Рис.9. Проводки по счету 08.04.2.

Таким образом, в этом случае оборудование не вводится в справочник «Номенклатура», а сразу отражается с аналитикой по тому ОС, в качестве или в составе которого оно позднее будет принято к учету.

Надеюсь, данная статья Вам помогла. Предлагаю Вам ознакомиться с другими особенностями учета ОС в статье «Отличительные особенности учета ОС в 1C:ERP по сравнению с 1С:УПП».

Источник: fingvardia.ru

08 счет бухгалтерского учета: характеристика, проводки, субсчета

Хозяйствующие субъекты периодически осуществляют приобретение объектов, относящихся к внеоборотным активам.

Действующие правила ведения бухучета данных объектов устанавливают, что до момента передачи объекта в эксплуатацию все затраты по приобретению или строительству объекта нужно собирать на 08 счет бухгалтерского учета.

После того как объект будет введен в эксплуатацию, всю накопленную стоимость нужно перенести на соответствующий счет учета данного имущества.

Для чего применяется счет 08 в бухгалтерском учете

08 счет бухгалтерского учета это счет, предназначенный для накопления сумм затрат на приобретение или строительство внеоборотного актива с целью формирования его первоначальной стоимости.

При этом к внеоборотным активам относятся основные средства, нематериальные активы, доходные вложения во внеоборотные активы, земельные участки, другие объекты природопользования.

На этом счете отражается информация о затратах при капитальном новом строительстве, реконструкции, модернизации переоснащения уже действующих средств, стоимости приобретения движимого и недвижимого имущества, земельных участков, покупки объектов НМА, продуктивного и рабочего скота, включаемого в основное стадо, затраты на создание многолетних насаждений.

Отражение на счете 08 этих данных позволяет формировать своевременно полную информацию о всех произведенных затратах, осуществлять контроль за всеми стадиями ввода в эксплуатацию объектов, а также устанавливать в соответствии с действующими правилами первоначальную стоимость объекта внеоборотных активов.

На счете первоначальная стоимость каждого объекта формируется на основании произведенных компанией фактических расходов.

Внимание! При этом важно понимать, что как только объект введен в эксплуатацию, его стоимость нельзя больше продолжать учитывать на счете 08. Для этого должны использоваться соответствующие счета бухучета – 01, 03, 04.

Характеристика счета

На вопрос какой счет 08 активный или пассивный, отвечает План счетов бухгалтерского учета, который устанавливает, что он является активным, и отражается в балансе в составе внеоборотных активов в первом разделе.

Первоначальное сальдо по дебету счета 08 показывает стоимость произведенных затрат на приобретение и строительство внеобротных активов, которые еще не были приняты в эксплуатацию. По дебету счета отражается производимые затраты на создание или покупку долгосрочных объектов, а по кредиту надо отражать стоимость переданного в эксплуатацию имущества.

Сальдо на конец периода показывает сумму произведенных субъектом затрат на создание или приобретение внеоборотных активов, которые еще не прошли процесс ввода в эксплуатацию. Рассчитывается оно как сумма остатка по счету 08 на начало периода плюс оборот по дебету счета и вычитанием кредитового оборота.

Какие применяются субсчета

Аналитический учет незаконченных внеоборотных активов ведется по группам данного имущества.

К счету 08 могут быть открыты следующие субсчета:

- «Приобретение земельных участков» – для отражения затрат на покупку землю.

- «Приобретение объектов природопользования» – для учета сумм расходов на покупку объектов природопользования.

- «Строительство ОС» – для учета затрат на строительство основных средств. Здесь учитываются стоимость приобретенного оборудования требующего монтажа, и сами затраты на этот процесс. Внутри субсчета аналитика может вестись по составляющим затрат (материалы, зарплата, отчисления и т.д.)

- «Приобретение ОС» – для учета стоимости покупки основных средств. Если ОС не требует монтажа, то оно учитывается на данном субсчете.

- «Приобретение НМА» – для учета затрат на покупку НМА.

- «Перевод молодого скота в основное стадо» – в животноводстве когда скот выращивается самостоятельно хозяйствующим субъектом.

- «Приобретение взрослого скота» – в животноводстве при покупке взрослого поголовья скота.

- «Закладка и выращивание многолетних растений» – в растениеводстве для учета затрат на выращивание деревьев.

- «Приобретение ОС в лизинг».

- «Прочие незавершенные вложения»

С какими счетами корреспондирует

Счет 08 может корреспондировать со следующими счетами.

По дебету счета 08 в кредит счетов:

- Счет 02 — при начислении амортизации ОС, которые используются при модернизации или создании других ОС;

- Счет 05 — при начислении амортизации НМА, которые применялись для создания других объектов ОС либо НМА;

- Счет 07 — в части стоимости оборудования, которое передано на установку на объект;

- Счет 10 — в части стоимости материалов, которые применялись для строительства либо модернизации объекта ОС;

- Счет 11 — при переводе молодых животных в основное стадо;

- Счет 16 — в части отклонения в цене запасов, которые использовались в создании объекта ОС;

- Счет 19 — при списании налога НДС, который не подлежит возмещению из бюджета;

- Счет 23 — при списании расходов вспомогательных производств на увеличение стоимости объекта капвложений;

- Счет 26 — при списании общехозяйственных расходов на увеличение стоимости объекта капвложений;

- Счет 60 — при отражении поступивших от поставщиков внеоборотных активов, отражении затрат на строительство;

- Счет 66 — при начислении процентов по краткосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 67 – при начислении процентов по долгосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 68 — при списании на объект капвложений сумм невозмещаемых налогов;

- Счет 69 — при отражении начисления соцвзносов на зарплату работников, которые были заняты на работах с объектом капвложений;

- Счет 70 — при начислении зарплаты работникам, которые были заняты на работах с объектом капвложений;

- Счет 71 — при списании расходов по подотчетным лицам на объект капвложений;

- Счет 75 — при внесении одним из учредителей объекта капвложений как вклада в уставный капитал;

- Счет 76 — при отражении прочих услуг, связанных со вводом в эксплуатацию объекта капвложений;

- Счет 79 — при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при передаче объекта капвложений как взноса по договору совместной деятельности;

- Счет 86 — при поступлении объекта капвложений в виде инвестиций либо финансирования;

- Счет 91 — при оприходовании МЦ, которые были выявлены в результате инвентаризации и предназначены для использования при работе с объектом капвложений;

- Счет 94 — на объект капвложения списаны суммы ранее выявленных недостач и потерь;

- Счет 96 — при создании резервов за счет объекта капвложений;

- Счет 97 — списаны на стоимость объекта капвложений расходы будущих периодов;

- Счет 98 — учтены объекты капвложений, полученные даром.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 01 — при вводе в эксплуатацию капвложения как объекта ОС;

- Счет 03 – при вводе в эксплуатацию капвложения, которое предполагается сдавать в аренду;

- Счет 04 – при вводе в эксплуатацию капвложения как объекта НМА;

- Счет 76 — при списании части стоимости капвложения как страхового возмещения, при предъявлении претензий подрядчикам и т. д.

- Счет 79 – при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при возврате объекта капвложений при прекращении договора совместной деятельности;

- Счет 91 — при списании убытков, продажи части капвложения, выбытии и т. д.

- Счет 94 — списаны выявленные недостачи или потери во вложениях в активы;

- Счет 99 — списание на убытки части стоимости объекта капвложения (в результате ЧС, стихийного бедствия и т.д.)

Проводки в бухгалтерском учете

Смотрите примеры бухгалтерских проводок по 08 счету на нашем сайте Бухпроффи.ру.

Счет 68 в бухгалтерском учете

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам.

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам.

Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет.

В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

| Операция | Дебет | Кредит |

| НДС | ||

| Начислен НДС | 90 — от основного вида деятельности91 — от прочей деятельности76 — по авансам от кредиторов62 — по авансам от покупателей19 — по продукции и товарам для собственных нужд | 68-02 |

| НДС принят к вычету | 68-02 | 19 |

| Налог на добавленную стоимость удержан налоговым агентом | 7660 | 68-02 |

| НДС восстановлен | 20264491 | 68-02 |

| НДФЛ | ||

| НДФЛ удержан из доходов персонала | 71 — из заработной платы73 — из прочих доходов75 — из дивидендов | 68-01 |

| На прибыль организаций | ||

| ННП начислен с доходов отчетного периода | 99 | 68-04/2 |

| ННП удержан налоговым агентом | 7660 | 68-04/2 |

| На имущество организации | ||

| Начисление | 91, 26, 44 | 68-08 |

| На транспорт | ||

| Начислены налоговые обязательства | 26, 44 | 68-07 |

| На землю | ||

| Отражено начисление | 26, 44 | 68-06 |

| Государственные пошлины, сборы | ||

| Начислены сборы и пошлины | 91, 26, 44, 08 | 68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Бухгалтерский учет счетов затрат: виды, проводки, таблица

Бухгалтерские счета, используемые в бухучете, группируются по определенным признакам. К одной из таких групп относится список счетов затрат. О том, что такое затратные счета и как они используются, поговорим в этой статье.

Затратные счета и их количество

Затратные счета в бухгалтерском учете представляют собой список счетов, которые собирают расходы хозяйственной деятельности фирмы с последующей их передачей на финансовый результат, а также собирают расходы на производство продукции, выполненных работ.

Основных счетов затрат – 11. К ним относятся: 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90, 91.

При этом 90 и 91 счета следует рассматривать не как счета-группы, а только их конкретные субсчета.Для счета 90 – это 90.2, 90.7, 90.8.

Для счета 91 – это 91.2.

В итоге, общее количество составит 13 счетов. Это – 20, 23, 25, 26, 28, 29, 44.1, 44.2, 44.3, 90.2, 90.7, 90.8, 91.2

Следует отметить, что каждый счет-группа из списка может быть представлен в субсчетах. Это зависит от требований в конкретном предприятии для конкретной деятельности.

Такое явление хорошо видно в плане счетов, например для 20-х счетов. Возьмем, к примеру, программу 1С Бухгалтерия и 1С Бухгалтерия для сельскохозяйственных предприятий.

Вот такие там будут настройки у 20 счета «основное производство».

20 счет в 1С Бухгалтерия

20 счет в 1С Бухгалтерия сельскохозяйственного предприятия

А вот настройки для 44 счета – «Расходы на продажу»

В программе 1С Бухгалтерия

Еще раз – 1С Бухгалтерия

Итак, минимальное количество затратных счетов в бухгалтерском учете – 13.

Счета затрат в плане счетов, их классификация

Счета затрат в бухгалтерском учете можно проклассифицировать так:

Первая классификация – Виды затрат на предприятии.

Многообразие статей затрат и расходов любой фирмы делится на два вида. Одни расходы относятся к основной деятельности, другие – к прочим расходам. Для учета этих видов затрат и расходов используются различные бухгалтерские счета.

Затраты и расходы по основной деятельности используют весь наш список счетов, кроме 91.2 Прочие расходы используют только счет 91.2

Иногда фирма использует 84 счет, хотя он и не счет затрат вовсе. Но предполагается, что фирма может на нем учесть такие расходы, которые по закону нельзя использовать для учета на прибыль. В этом случае, они называются «расходы за счет собственной прибыли».

Вторая классификация – Конкретный вид деятельности фирмы.

Чем бы фирма не занималась, в основе лежит всего лишь четыре вида деятельности.

Для каждого вида деятельности в бухучете выделяется свой список затратных счетов. Для производств и выполненных работ будет один список. Для торгующих предприятий – другой.

А для оказывающих услуги фирм – третий. Подробнее об этом поговорим дальше.

Каждый бухгалтерский счет, будучи инструментом бухучета, содержит в себе ряд свойств. Код счета, а также его субсчет – определяет назначение счета и вид хранимой на нем информации. Субконто у счета показывает «как в деталях» хранится информация. Посмотрите на основной список счетов затрат.

Общим среди счетов будет субконто, говорящее, что в проводках следует указывать название статьи затрат. Для счетов:

– 20 – «Затраты основного производства»- 25 – «Общепроизводственные затраты»- 26 – «Общехозяйственные затраты»- 44 – «Издержки обращения»

– 91.2 – «Прочие доходы и расходы»

А вот для счетов 90.2, 90.7 и 90.8 нет субконто, хоть как-то связанного со статьями затрат. Потому что счет 90 относится к формуле финансового результата по основной деятельности. Часто он ведется в разрезе названий видов деятельности – субконто «номенклатурные группы».

Посмотрите на заполненные ОСВ по некоторым затратным счетам

Как работают затратные счета в бухучете?

Суть работы «затратных счетов» можно понять из его определения в начале статьи. Оно показывает, что затратные счета работают в двух направлениях:

Направление 1: одни счета собирают информацию о понесенных затратах и расходов фирмы в процессе ее деятельности. К таким счетам относятся: 26 при услугах, 44.Х в торговле или в производстве, 91.2 для всех видов деятельностей.

Направление 2: другие счета служат для получения себестоимости продукции или работы, производимой фирмой.

Для производственных предприятий на это работает целая связка счетов: 20, 23, 25, 26, 28, 29.

Для фирм, выполняющих простые работы, список счетов проще и представлен, в основном, 20 и 26 счетами бухгалтерского учета.

Суть работы счетов этого направления – «накопить» полную стоимость понесенных фирмой затрат и расходов, чтобы затем увидеть получившуюся себестоимость готовой продукции или работы. Счет 20 бухгалтерского учета является конечным счетом, где собираются все затраты и расходы на производимую продукцию или работу.

Сбор затрат происходит по названиям статей затрат (субконто у счета). Благодаря этому, появляется возможность сформировать подробный отчет, например, оборотно-сальдовая ведомость по счету.

Затратные счета и виды деятельности

Счета затрат в бухгалтерском учете разбросаны по всему плану счетов. Но при этом они все же имеют свою группировку, которая обнаруживается в отношении с рядом стоящими счетами.

К примеру, 20-ые счета однозначно показывают, что относятся к производству. Для всякого производственного предприятия мы смело можем сказать, что его специфика – это его производственные счета.

Однако для фирм, выполняющих несложные работы, в плане счетов не найти явно бросающиеся в глаза и специфичные для него счета. А это тоже будут 20-ые счета, только часть: 20, 26, иногда 25.

Интересным будет 26 счет. Он стоит, как бы, на границе. С одной стороны он входит в группу 20-ых счетов, которые относятся к производству или выполнению работ. А что если фирма не занимается производством или выполнением работ, а оказывает услуги?

Для фирм, оказывающих услуги, счет 26 будет самым главным счетом, на котором собираются затраты и расходы.

А как быть с торгующим предприятием? Следует ли ему использовать счет 26 или 44? А может быть только 44? (раз уж счет 26 строго относится к услугам) Ответ такой: «Для торгующих предприятий главным счетом затрат и расходов будет только 44»

Как видим, бухгалтерский учет для видов деятельности определил свои списки счетов затрат. При этом каждый счет обладает своим набором правил как ему работать внутри себя, а также в отношении финансового результата.

Но не забываем, что для любого вида деятельности имеется общий счет учета расходов, называемый «прочие расходы». Это счет 91, а именно, конкретный субсчет – 91.2

Посмотрите в таблице на список затратных счетов для видов деятельности.

| Виды деятельности | Счета Затрат и Расходов |

| производство | 20, 23, 25, 26, 28, 29; 44, 91.2, 90.2, 90.7 |

| оказание услуг | 26, 91.2, 90.8 |

| торговля | 44; 91.2, 90.2, 90,7 |

| выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

Влияние счетов затрат на участки бухучета

Под целью бухгалтерского учета подразумевается формирование двух основных видов отчетов:

форма №1 – “Баланс”. Отчет показывает состояние предприятия на момент времени. Показатели этого состояния – два вида информации: чем владеет фирма (Активы) и долги/обязательства (Пассивы) фирмы.

форма №2 – “Отчет о финансовых результатах” (отчет о прибылях и убытках). Отчет показывает, Прибыль/Убыток по основным и не основным видам деятельности за период.

На достижение целей бухучета работают участки учета, которые все связаны между собой. Изменение на одном участке или счете непременно несет изменение на другом участке. Большинство изменений влияет на итоговые результаты бухгалтерского учета. Затратные счета – не исключение.

Основные «влияния затратных счетов» на участки бухгалтерского учета:1. Неправильное отнесение статьи затрат на конкретный счет.2. Выбрана неправильная формулировка статьи затрат, повлекшая ошибочное отнесение к формированию себестоимости продукции.3.

Использован неправильный или неоптимальный метод перенесения собранных сумм затрат на основное производство для получения полной себестоимости продукции или работы.

4. Изменение сумм первичных документов в прошлых периодах, когда был подсчитан финансовый результат.

Затратные счета и «закрытие месяца»

Закрытие месяца – это регламентное(итоговое) действие, происходящее в бухгалтерском учете для подведения финансового результата. У большинства предприятий оно происходит один раз в месяц и, как правило, является последним действием после всех первичных документов.

Регламентное действие состоит из множества проводок, призванных доделать оставшиеся действия с затратными счетами. К таким действиям относится целый список. К тому же важен порядок выполнения этих действий, а именно:

– «дособирать» расходы на затратные счета.- при производстве или выполнении работ сформировать на 20 счете себестоимость выпускаемой продукции или работы. Для этого «дособранные», к примеру, 25 и 26 счета переносят свои суммы на 20 счет по определенным правилам.

– полностью собранные суммы на затратных счетах, опять же по определенным правилам, переносятся на счет финансового результата по основной деятельности, т.е. на субсчета 90.7 и 90.

8- подводится итог по 90 счету- подводится итог по 91 счету

– результаты 90 и 91 счетов переносятся на итоговый финансовый результат, на 99 счет.

Основные проводки при закрытии месяца

| Дебет | Кредит | Основные действия |

| 20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

| 20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

| 20,25,26, 44,91.2 | 66,67 | Начисление процентов по займам и кредитам (дособираем) |

| 20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

| 20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

| 20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

| 40, 43 | 20 | Закрытие 20 счета |

| 90.2 | 20 | Доначисление фактической себестоимости для проданной продукции/работ, выпущенных в текущем месяце |

| 90.8 | 26 | Перенос собранных управленческих расходов (метод директ-костинг) |

| 90.7 | 44 | Перенос собранных расходов на продажу |

| 90.9 | 99 | Доход – финансовый результат по Основной деятельности |

| 99 | 90.9 | Убыток – финансовый результат по Основной деятельности |

| 91.9 | 99 | Доход – финансовый результат по НЕ-Основной деятельности |

| 99 | 91.9 | Убыток – финансовый результат по НЕ-Основной деятельности |

Тема затрат и затратных счетов в бухучете является ключевой для формирования отчета Форма №2. Работа со счетами затрат подразумевает понимание, как собираются затраты, как настраиваются счета для формирования себестоимости продукции и работ.

Немаловажным будет умение «видеть» взаимосвязи от регистрации проводки по сбору затрат и ее конечном влиянии на формулу финансового результата.

Умение работать с затратными счетами нарабатывается в решении практических задач от регистрации затраты до «закрытия месяца» и заполнения отчета О финансовом результате.

Субсчет в бухгалтерском учёте: что такое, для чего нужен

Последнее обновление: 16.01.2020

В бухгалтерии РФ все расчеты и траты должны контролироваться согласно установленному порядку. Для учета экономической деятельности предприятий используются счета, как первые позиции и субсчета, определяющие виды затрат. Для проведения анализа текущей деятельности используются аналитические счета, как третья, заключающая позиция в учете.

Понятие и значение субсчета

Рис. 1 Субсчета являются промежуточной группой между синтетическими (обобщенными) и аналитическими (детализированными) счетами

Субсчет – это счет второго порядка, прикрепленный к синтетическому определяющему. По сути он является частью аналитического порядка, применяемого для систематизации данных, учета и контроля. В переводе с латинского он обозначает нахождение в подчинении.

Данная группа может обозначаться цифрами, буквами или комбинированным способом. Например:

При выбытии ОС из предприятия используется счет 01, а к нему применяется субсчетная позиция 02, тогда обозначение, следующее 01 – 02 или комбинированное значение 01 – В.

На нем должны отражаться операции, внесенные ранее на счет, которому он подчиняется. Он корреспондирует с теми же счетами, что и первичный. Отраженные на нем операции обозначены такими же первичными документами, что и по основному.

Применение и особенности субсчетов

Рис. 2 Применение субсчета

Субсчет представляет собой промежуточное звено между синтетическим (основным) счетом и аналитическим любого порядка, открываемое в развитии линии второго порядка.

Он применяется для более детального раскрытия данных, приведенных в первой позиции. С его помощью систематизируется учет аналитических данных для обобщения сведений, приведенных на синтетических позициях.

В отношении аналитики субсчетная группа применяется как сводный.

Рис. 3 Аналитика субсчетов

Все счета трех порядков взаимосвязаны между собой. Их связь обусловлена следующими особенностями:

- все операции вносятся на них согласно одной первичной документации с использованием одной стороны счета, по которой выполнена запись вначале;

- на аналитических счетах отражены те же однородные объекты учета в таком же качестве, как и на синтетических, но в более детализированном порядке;

- по структуре все три позиции аналогичные – существует для записи дебет и кредит, а также сальдо как завершающий момент;

- итоги оборотов и сальдо по синтетических и аналитических сторонах равны;

- аналитические не имеют корреспонденции с другими счетами, как это происходит с синтетическими.

Данные по синтетическим счетам и их подгруппам отражаются в Главной книге, в то время как сведения с аналитики отражаются в карточках, ведомостях, книгах и прочих инструментах регистра.

Важно: нередко сведения по всем счетам одного порядка указывают в одном регистре.

Над внесенными записями проводится контроль при помощи оборотных ведомостей, которые несут сводки по бухгалтерским данным за истекший период.

Документы, устанавливающие применение субсчетов

Рис. 4 Документы, регламентирующие порядок применения счетов и субсчетов

Учет второго порядка применяется в деятельности всех хозяйствующих субъектов. Регламентирован порядок несколькими законодательными актами:

- Планом бухучета и Инструктажем по его использованию, регламентированных Приказом Минфина РФ №94 от 2000 года;

- методичками и рекомендациями для отраслевого бухгалтерского учета.

Согласно предназначению субсчетов все синтетические счета в Плане скорректированы в 3 группы:

- с конкретными названиями и нумерацией;

- разделяемые на несколько групп по конкретному признаку;

- представленные исключительно в синтетическом варианте без обозначения конкретных подгрупп.

Инструкция по использованию Плана требует:

- конкретизации синтетических счетов, применяемых с субсчетами;

- анализ счетов без выделения линии второго порядка;

Кроме этого, существуют особые Планы (отраслевые), например, в банках существуют документы, регламентированные отдельными положениями. Также и некоторые бюджетные организации имеют специфику деятельности такую, что стандартных документов для регламента ведения счетов недостаточно для полноценного подробного учета.

Отдельными положениями ПБУ регламентируется применение счетов, так:

- п. 9 Положения по бухучету утв. Приказом Минфина №125 регламентирует учет материальных и нематериальных ценностей для предприятий, добывающих полезные ископаемые;

- в сельском хозяйстве имеется документ №94н, определяющий применение специального плана, основным отличием которого является состав и нумерация групп второй линии;

- п. 52 Методических указаний, принятых на основании Приказа Минфина 91н обозначает выделение на отдельную субсчетную линию объекты недвижимости, права на которые не зарегистрированы;

- согласно Рекомендациям Р-56/2015-КпТ, принятым Фондом «НРБУ «БМЦ» от 2015 года отражается величина обесценения основного средства и подтверждения данного процесса после проведения сделок.

Важно: каждая организация вправе сократить количество используемых синтетических счетов, рекомендованных Планом, с учетом масштабов и активности собственной деятельности.

Отличия счета, субсчета и объекта аналитического учета

Согласно изложенному материалу счет является составляющим единой учетной системы, он анализируется и детализируется. Поэтому цепь замыкается от синтетического и до аналитического.

В то время как субсчет – это счет, детально расписывающий, конкретизирующий данные, зафиксированные над собой, и выступает в качестве промежуточного звена между синтетическим и аналитическим. Он обеспечивает группировку данных по аналитике, расширяет сведения, приведение в синтетическом.

Если на двух счетах отражены одинаковые данные и они несут информацию об одних и тех же операциях, и для этого используются одни и те же первичные документы, то это субсчета. Если же данные разные согласно использованию, различной первички, тогда – это счета.

Важно: разные первичные документы, примененные для проводки, указывают на отличия между классированными группами.

Примеры субсчетов

Рис. 5 Примеры субсчетов

На примерах различных субсчетов можно наглядно увидеть, как они корреспондируются и используются.

Субсчет к счету 08

Группа по вложениям во внеоборотные активы имеет 8 субсчетных линий, которые не каждая организация применяет в полном объеме.

Предприятие для обеспечения собственной деятельности использует специфическое оборудование. Чтобы отразить закупку ОС, можно использовать один из двух вариантов:

- 08-4 – закупка основных средств, по каждому отдельному виду оборудования будет развит аналитический счет;

- Применение 08 без конкретизации, исходя из регламента п. 6 ПБУ 1/2008, Рекомендация Р-100/2019-КпР, принятая Фондом НРБУ «БМЦ» в 2019 году.

Субсчет к счетам 60 и 62

Для учета кредитной задолженности по дебету 60 со стороны заказчика или покупателя следует открывать отдельную линию по каждому отдельному лицу. Так можно быстрее определить сумму каждого отдельного покупателя и вывести общую сумму долгов.

Выводы

Субсчет в бухгалтерском учете – это детализация основных записей, которая обеспечивает проведение аналитики по деятельности предприятия. Его применение регламентируют отдельные подзаконные акты. Нормы выделяют к каждой позиции определенное количество субсчетных позиций, которые предприятие может использовать не в полном объеме.

Заказать бесплатную консультацию юриста

Что такое счет 08 “Вложения во внеоборотные активы”

Затраты, которые понесла организация для покупки земли, интеллектуальной собственности и скота, отражаются через счет 08. Все понесенные издержки будут отражаться посредством субсчетов, а также дополнены другими счетами.

Что собой представляет счет 08 в бухгалтерском учете

Актив бухгалтерского баланса состоит из двух частей — внеоборотного и оборотного имущества. В свою очередь внеоборотная часть является разновидностью собственности предприятия, срок использования которой составляет больше 12 месяцев.

08 счет бухгалтерского учета – это специальный раздел, с помощью которого учитываются внеоборотные поступления. Этот регистр используется согласно:

Понятие «внеоборотные активы» подразумевает основные средства (т. е. производственные объекты — земли, здания и оборудования) и «нематериальные активы» (далее — НМА), принадлежащие фирме. Сч. 08 необходим, чтобы учесть и систематизировать данные по всему приобретенному имуществу в момент его поступления, если не была сформирована конечная цена или не определены условия использования.

На заметку! Пока купленные производственные объекты и НМА не будут учтены, сведения о затраченных на их покупку суммах прописывают на активном синтетическом сч. 08 (согл. Приказу МинФина N 94н), на котором имущество всегда отражается в денежном эквиваленте.

Сфера применения счета 08

Вся собственность прописываются по счету 08. С его помощью указывают вложения компании в сделках по приобретению имущества, НМА и животных.

- наделы, на которых располагаются производственные строения или природные ресурсы;

- здания, сооружения и технические средства, используемые компанией для осуществления деятельности;

- нематериальная собственность (достижения научной деятельности и испытаний);

- инвестиции, дивиденды от которых будут начислены не ранее чем через год;

- специальная техника;

- животные, используемые для ведения хозяйства.

В состав скота, включаемого в стадо, не входит:

- птица;

- служебные собаки;

- пушные звери;

- кролики;

- семейства пчел.

Траты на их приобретение прописываются в обороте компании. Каждое купленное имущество отражается в отдельном локальном документе.

Как двигается информация по счёту 8

С помощью регистра 08 отражают активы, которые были:

- куплены у сторонних лиц;

- получены бесплатно;

- использованы для вложения в уставной капитал организации;

- созданы предприятием в ходе осуществляемой деятельности или усилиями сторонних лиц на заказ.

Инвестиции во внеоборотную собственность отражаются в оборотно-сальдовой документации по сч. 8. При одинаковых оборотах остаток принимает нулевое значение. Это подтверждает, что бухгалтер провел расчеты без ошибок.

Завершив расчеты цены каждого актива, счет 08 закрывают, переводя с него отведенную сумму на другие счета. Если их стоимость известна до совершения сделки и не будет изменена, то регистр 08 исполняет транзитную роль.

Цена приобретаемого имущества рассчитывается с учётом сопутствующих трат на:

- установку;

- перевозку;

- реставрацию.

Величину НДС указывают отдельно по каждому объекту на сч. 19.

Внимание! Регистр 08 является не пассивным, а активным. Следовательно, все пришедшие средства записывают в Дт, а уход прописывают в Кт.

Субсчета в счете 08

Документация делится на регистры первого и второго порядка. 08 счет бухгалтерского учета дополняется субсчетами, с помощью которых будут учитываться отдельные статьи расходов.

Используемые субсчета приведены ниже:

Субсчета по счету 08

В плане счетов указано, какие субсчета необходимо использовать. Каждый из них отводится, чтобы учитывать конкретные виды трат на проведенные сделки.

Виды издержек, которые прописывают в субсчетах, приведены ниже:

| 08-1 | Покупка компанией з/у |

| 08-2 | Приобретение земельных и водных территорий, наделов, богатых ресурсами |

| 08-3 | Траты на строительство объектов (независимо от способа строительства), монтажа спецоборудования, иные траты, отраженные в проектной документации и т. п. |

| 08-4 | Покупка техники, инструментов и прочих средств, не нуждающихся в установке |

| 08-5 | Траты на НМА — патенты, товарные знаки и иную интеллектуальную собственность, купленные у их владельцев |

| 08-6 | Издержки по выращиванию молодого скота, который затем переведут в основное стадо |

| 08-7 | Приобретение взрослых животных, которые войдут в основное стадо (учитывают и расходы на перевозку животины) |

| 08-8 | Траты на научные разработки и опыты, с указанием полученных результатов |

Взаимодействие счета 08 с другими счетами в бухгалтерском учете

08 счет в бухгалтерии корреспондирует с другими сопряженными регистрами.

Счета, с которыми взаимодействует счет 08

По Дт счета 8 прописывают фактические траты застройщика, которые были включены в первоначальную стоимость зданий и активов.

Затем высчитанное значение списывают в дебет регистров:

Цену молодых животных определяют, исходя из фактической себестоимости.

Затраченные на их покупку средства списываются в течение года со сч. 11 в Дт сч. 08 по ценам, актуальным на начало отчётного года, с добавлением плановой себестоимости прироста до момента документального перевода скота в основную группу. Как только молодняк переведут, для отражения операции воспользуются Дт сч. 01 и КТ сч.

08.

Купленная взрослая живность прописывается по Дт регистра 08, при расчете затрат опираются на фактическую себестоимость их покупки и расходов на перевозку в компанию.

Те животные, что поступили в организацию бесплатно, прописываются в бухучете по рыночной цене, которую дополняют тратами на доставку.

Все расходы, понесенные по уже проведенным сделкам по сбору взрослого стада животных, списывают со сч. 08 в Дт сч. 01.