Часто организации, осуществляющие строительные, строительно-монтажные, ремонтно-строительные работы по договорам с заказчиками, для выполнения отдельных видов работ привлекают другие организации. В этом случае такая организация становится генеральным подрядчиком, а привлеченные организации — субподрядчиками.

К затратам генподрядчика по обслуживанию субподрядчиков можно отнести:

- 1) административно-хозяйственные расходы генподрядчика, связанные с обеспечением технической документацией и координацией работ, выполняемых субподрядчиками, разрешением вопросов материально-технического снабжения;

- 2) затраты по обеспечению пожарно-сторожевой охраной, осуществлению мероприятий по технике безопасности и охране труда, обеспечению субподрядчиков нетитульными временными зданиями и сооружениями, благоустройству строительной площадки, оказанию дополнительной медицинской помощи;

- 3) плата за пользование частично в течение рабочего дня подъемными механизмами генподрядчика т.д.

В субподрядных договорах оговариваются размеры затрат и порядок их возмещения. Обычно возмещаемые субподрядчиком затраты устанавливаются в фиксированном размере (в процентах к сметной стоимости выполненных субподрядчиком строительно-монтажных работ).

Что ждет Строительный Бизнес 2021? [ Бухгалтерский учет, ПБУ 2, Форма М29, Новые Налоги ]

В связи с этим договор, заключаемый генеральным подрядчиком с субподрядными организациями, может содержать особые условия, например, предусматривать оказание генподрядчиком своему субподрядчику за отдельную плату услуг по техническому надзору за выполняемыми работами.

Включив в договор такое условие, генподрядчик должен учитывать, что в этом случае он извлекает доход от оказания услуг сторонним организациям. Доходы от оказания услуг субподрядным организациям следует рассматривать в качестве доходов от обычных видов деятельности, поскольку они непосредственно связаны с выполнением ремонтно-строительных работ.

Доходы от оказания услуг принимаются к бухгалтерскому учету в сумме договорной стоимости этих услуг (п. 5 и 6 ПБУ 9/99). Доходы от обычных видов деятельности, а также финансовый результат отражаются на счете 90 «Продажи».

Подписав с субподрядчиком акт о фактическом оказании ему услуг, генподрядчик отражает выручку по кредиту счета 90 «Продажи», субсчет «Выручка» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно сумма фактических затрат на оказание этих услуг списывается с кредита счета 20 «Основное производство» в дебет счета 90 «Продажи», субсчет «Себестоимость продаж».

Для учета затрат, связанных с выполнением ремонтно-строительных работ, и затрат на оказание услуг генподрядчику нужно открыть отдельные субсчета к счету 20, такие как:

- 1 — «Затраты по работам, выполненным собственными силами»,

- 2 — «Затраты по работам, выполненным субподрядными организациями», так же к субсчету 2 можно открыть субсчета второго порядка для учета работ, выполненных каждым субподрядчиком.

Исходные данные. Подрядная организация А подписала договор с организацией Б на строительство здания. При выполнении строительных работ в организации А произведены следующие хозяйственные операции.

ПБУ 2 — сложные вопросы учета у подрядчика

Списаны строительные материалы на строительство здания на сумму 960 000 руб.

Начислена заработная плата:

строительным рабочим 600 000 руб.;

рабочим по обслуживанию строительного оборудования 250 000 руб.;

управленческому и линейному персоналу 350 000 руб.;

Начислены страховые взносы.

Организация А и Б подписали акт приемки выполненных работ по строительству на сумму 2 550 000 руб., в т.ч. НДС 18%.

В организации А отражена выручка от выполнения строительных работ, списана фактическая себестоимость выполненных работ и выявлен финансовый результат.

Отразить в бухгалтерском учете организации А хозяйственные операции по выполнению работ по строительству объекта.

Источник: studwood.net

Учет у субподрядной компании: подсказки для бухгалтера

По гражданскому законодательству все субподрядчики являются подрядными строительными организациями. Значит, они ведут бухгалтерский и налоговый учет по правилам для таких организаций. Но из-за того, что субподрядчик может оказаться одновременно и заказчиком по отношению к другим компаниям, в учете встречаются некоторые особенности. Разберем подробно.

Кого считать субподрядчиком

Субподрядная строительная организация – это подрядчик, у которой заказчиком по договору выступает генеральный подрядчик. Он в свою очередь заключает договор генподряда с застройщиком или техзаказчиком.

Как условия договора влияют на учет у субподрядной компании

Прежде чем перейти к порядку учета у субподрядчиков, определим, какие условия стороны должны отразить в договоре строительного подряда. Ведь от них зависит, как компания будет отражать в учете финансовые показатели. Ключевой момент – как заказчик будет принимать выполненные работы.

Когда заказчик принимает работы

Заказчик принимает либо работы по договору в целом, либо завершенный этап выполненных работ. Что при этом понимать под этапом? Это результат работ, который заказчик может использовать в своих целях независимо от того, когда подрядчик выполнил остальные работы на объекте. При приемке работ к заказчику переходят риски случайной гибели или повреждения результатов принятых им работ (ст. 753 ГК РФ).

Как оформить выполненные работы

Возможно две ситуации, в которых стороны документально оформляют результаты работ. Во-первых, приемка заказчиком выполненных субподрядных работ в порядке, который указан выше. Во-вторых, субподрядчик подтверждает, что выполнил определенный объем работ. При этом юридической приемки работ нет.

Это может быть необходимо, например, чтобы заказчик определил величину очередного промежуточного платежа (аванса). Для этого стороны прямо в договоре определяют не только формы таких первичных документов, но и оговаривают, как их заполнять.

Пример

Стороны решили использовать акты приемки выполненных работ по форме № КС-2. В договоре они указали, с какой целью стороны подписывают данные документы по окончании каждого месяца. Так по № КС-2 заказчик принимает этапы выполненных работ. При этом к заказчику переходят риски случайной гибели или повреждения результатов принятого этапа работ. Стороны определили в договоре, что считать этапом, а также то, что стоимость этапов указывается в данном первичном документе.

Акт по форме № КС-2 стороны могут также подписывать только для того, чтобы определить стоимость фактически выполненных работ за месяц. Отразите этот момент в договоре и укажите, что риски случайной гибели или повреждения результатов выполненных работ к заказчику не переходят.

Когда стороны составляют договоры субподряда, они решают, нужно ли оформлять справки по форме № КС-3. Например, стороны подписывают акт № КС-2 для того, чтобы определить стоимость выполненных субподрядных работ без приемки их заказчиком. Это нужно, чтобы заказчик рассчитал очередной промежуточный платеж (аванс). В такой ситуации можете использовать форму № КС-3 для промежуточных расчетов.

Вывод. Когда стороны заключают договор строительного подряда, они должны соблюдать требования действующего гражданского законодательства. В противном случае нарушений в бухгалтерском и налоговом учете избежать не удастся.

Как вести учет у субподрядной компании

Основные показатели бухгалтерского учета субподрядчиков – доходы и расходы по договорам строительного подряда. В рамках таких договоров компания получит доход в виде:

- выручки от реализации принятых заказчиком работ (этапа работ);

- выручки, рассчитанной согласно требованиям ПБУ 2/2008 (п. 13 ПБУ 9/99).

Для того чтобы правильно формировать выручки по договору строительного подряда, все заключенные договоры компании распределяют на краткосрочные и долгосрочные. К краткосрочным договорам относите договоры, по условиям которых сроки начала и окончания работ укладываются в рамки одного календарного года. Долгосрочными признавайте те договоры, в которых сроки начала и окончания работ лежат в разных календарных годах.

Краткосрочные договоры

Как признавать выручку от реализации по краткосрочным договорам, установлено в пункте 12 ПБУ 9/99. Основной критерий (помимо иных) – приемка заказчиком результата работ. Согласно требованиям гражданского законодательства это результат выполненных работ по договору в целом или по этапу. Исходя из этих требований, стороны должны предусмотреть в договоре, как принимать работы и оформлять первичные учетные документы.

Например, стороны не предусматривают поэтапную приемку работ заказчиком, но форму № КС-2 подписывают ежемесячно. Цель – подрядчик подтверждает объем выполненных работ для расчета очередной суммы аванса. Выручку от реализации по таким № КС-2 субподрядчик ежемесячно не отражает. В учете он формирует незавершенное производство на счете 20. И только после того, как субподрядчик завершит все работы по договору, а заказчик примет их, он отражает выручку от реализации в бухгалтерском учете.

Основные проводки по краткосрочным договорам в учете у субподрядной компании:

ДЕБЕТ 51 КРЕДИТ 62

– получен аванс от заказчика;

ДЕБЕТ 62 КРЕДИТ 68

– уплачен НДС с аванса;

ДЕБЕТ 20 КРЕДИТ 10 (70, 60 …)

– учтены расходы на выполнение работ, формирующих незавершенное производство;

ДЕБЕТ 19 КРЕДИТ 60

– учтен НДС, предъявленный по материалам и услугам сторонних организаций;

ДЕБЕТ 62 КРЕДИТ 90

– отражена реализация в момент, когда заказчик подписал акт приемки выполненного результата работ по договору в целом или этапа работ;

ДЕБЕТ 90 КРЕДИТ 20

– списаны расходы на выполнение работ;

ДЕБЕТ 90 КРЕДИТ 68

– начислен НДС с реализации;

ДЕБЕТ 68 КРЕДИТ 19

– принят к вычету НДС, предъявленный поставщиками и подрядчиками;

ДЕБЕТ 68 КРЕДИТ 62

– зачтен НДС, ранее уплаченный с полученных авансов.

Долгосрочные договоры

По долгосрочным договорам, к которым применяется ПБУ 2/2008, порядок учета иной. Компания признает выручку и расходы по договору способом «по мере готовности». Основное условие при этом – субподрядчик может достоверно определить финансовый результат (прибыль или убыток) по договору на отчетную дату (п. 17 ПБУ 2/2008). На каждую отчетную дату компания определяет признаваемый доход пропорционально степени завершенности работ в общей сумме выручки по договору в целом.

В учетной политике субподрядчик закрепляет, как он будет определять степень завершенности работ по итогам каждого отчетного периода:

- по доле выполненных работ в общем объеме работ по договору;

- по доле произведенных расходов в общей сумме расходов, предусмотренных в смете.

Основные проводки по долгосрочным договорам:

ДЕБЕТ 51 КРЕДИТ 62

– получен аванс от заказчика;

ДЕБЕТ 62 КРЕДИТ 68

– уплачен НДС с аванса;

ДЕБЕТ 20 КРЕДИТ 10 (70, 60 …)

– учтены расходы на выполнение работ;

ДЕБЕТ 19 КРЕДИТ 60

– учтен НДС, предъявленный субподрядчику по материалам и услугам сторонних организаций;

ДЕБЕТ 46 КРЕДИТ 90

– определена величина выручки методом по готовности работ или по доле понесенных расходов;

ДЕБЕТ 90 КРЕДИТ 20

– определена величина расходов;

ДЕБЕТ 62 КРЕДИТ 46

– предъявлена к оплате стоимость выполненных работ заказчику;

ДЕБЕТ 62 КРЕДИТ 90

– отражена реализация в момент, когда заказчик подписал акт приемки результата работ в целом;

ДЕБЕТ 90 КРЕДИТ 68

– начислен НДС с выручки от реализации;

ДЕБЕТ 90 КРЕДИТ 20

– списаны расходы на выполнение работ;

ДЕБЕТ 68 КРЕДИТ 62

– зачтен НДС, уплаченный с полученных авансов;

ДЕБЕТ 68 КРЕДИТ 19

– принят к вычету НДС, предъявленный поставщиками и подрядчиками.

Какие особенности в налогах

Как и в учете у субподрядной компании, в налоговом учете субподрядчик учитывает продолжительность договоров подряда.

Если договор краткосрочный, то в налоговом учете компания формирует незавершенное производство исходя из прямых затрат. Косвенные расходы она сразу учитывает для целей налогообложения. Выручку от реализации субподрядчик отражает один раз – после сдачи результата работ заказчику. Тогда же он признает расходы, учтенные в составе незавершенного производства.

Если договор долгосрочный, то выручку от реализации субподрядчик признает по итогам каждого отчетного периода (ст. 271, 272 НК РФ). Компания определяет методику расчета выручки в этом случае в учетной политике.

Рекомендую и в бухгалтерском, и в налоговом учете применять одинаковую методику – по доле выполненного объема работ либо по доле произведенных расходов. В этом случае компании не придется определять незавершенное производство в налоговом учете. Все расходы на производство работ она признает для целей налогообложения.

В общем случае субподрядчик должен начислять НДС с реализации выполненных работ. Причем если стороны договора ежемесячно подписывают форму № КС-2 без передачи результата работ заказчику, то НДС со стоимости выполненных работ не начисляют. В такой ситуации субподрядчик платит налог с авансов, полученных от заказчика. НДС с реализации он исчисляет после передачи заказчику результатов выполненных работ согласно статье 753 ГК РФ.

Некоторые виды операций субподрядчика могут не облагаться НДС. Например, реставрационные работы. С реализации таких работ компания не начисляет НДС.

Источник: www.audit-it.ru

Выполнение работ по монтажу оборудования с помощью субподрядчика

В БУ такие расходы относятся к прямым расходам, т.к. данные расходы могут быть отнесены к конкретному виду реализуемых работ:

Прямые расходы включаются в себестоимость продаж только в момент реализации работ.

В НУ необходимо самостоятельно определить в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ). Выбор должен быть экономически обоснованным (Письмо Минфина РФ от 30.05.2012 N 03-03-06/1/283).

В декларации по налогу на прибыль выполнение работ по монтажу оборудования отражается:

Доходы от реализации работ:

- Лист 02 Приложение N 1 стр. 011 «Выручка от реализации товаров (работ, услуг) собственного производства».

Фактическая себестоимость выполненных работ:

- Лист 02 Приложение N 2 стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Реализация выполнения работ по монтажу оборудования через субподрядчика

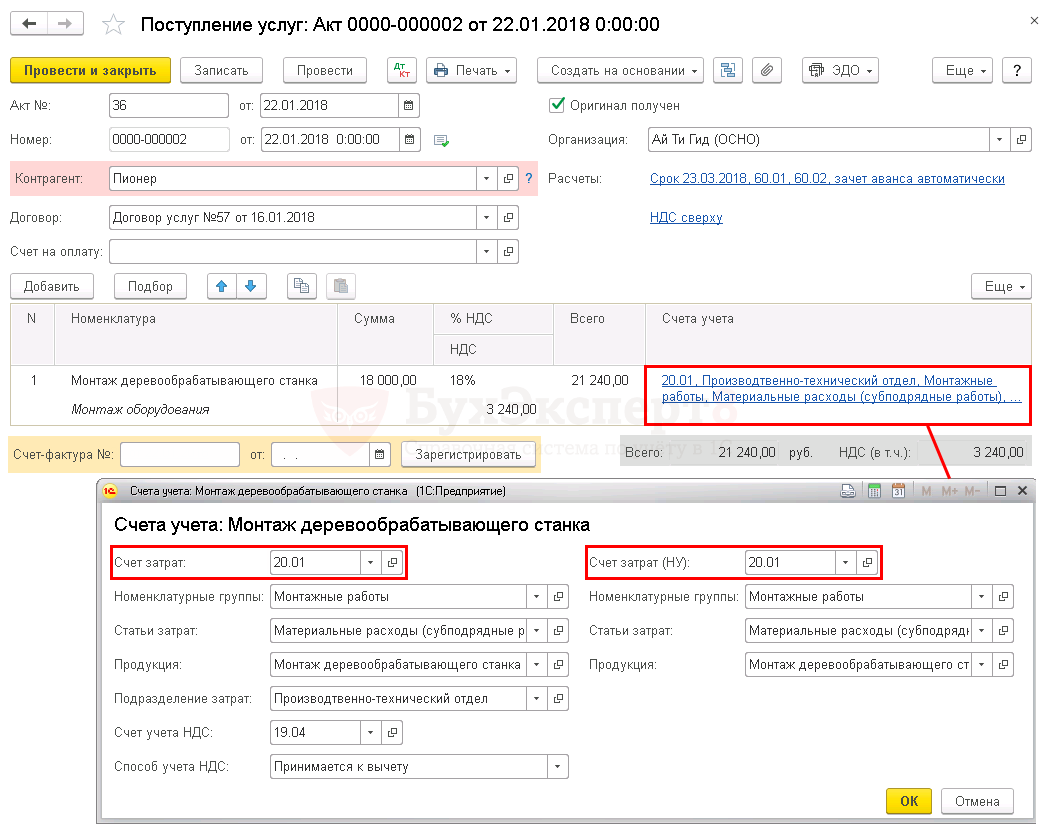

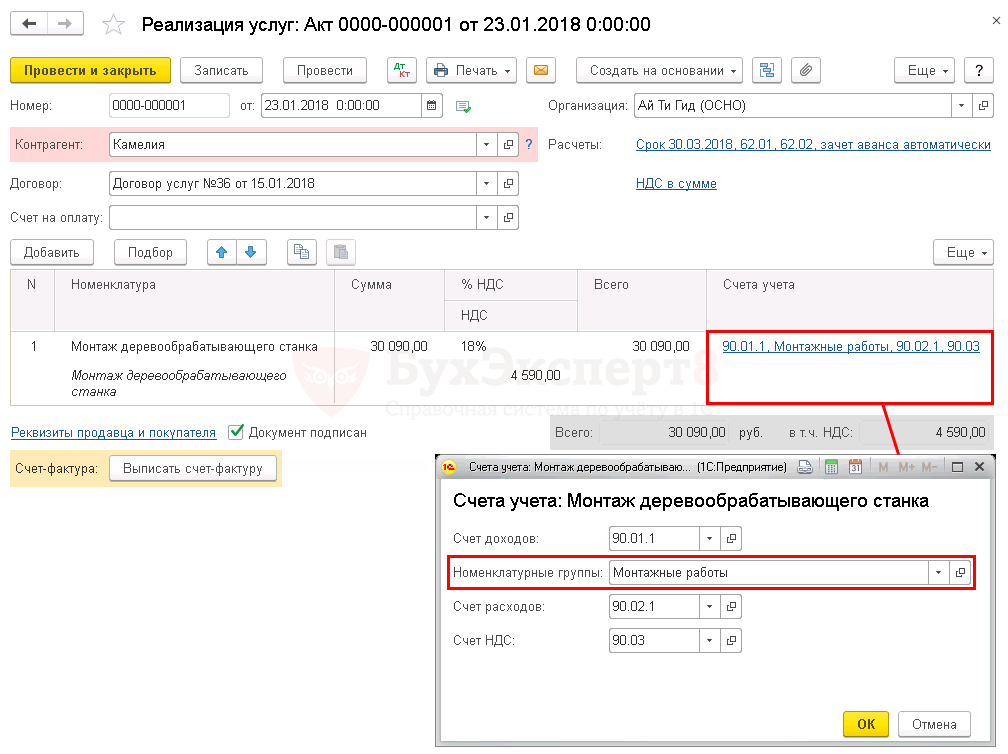

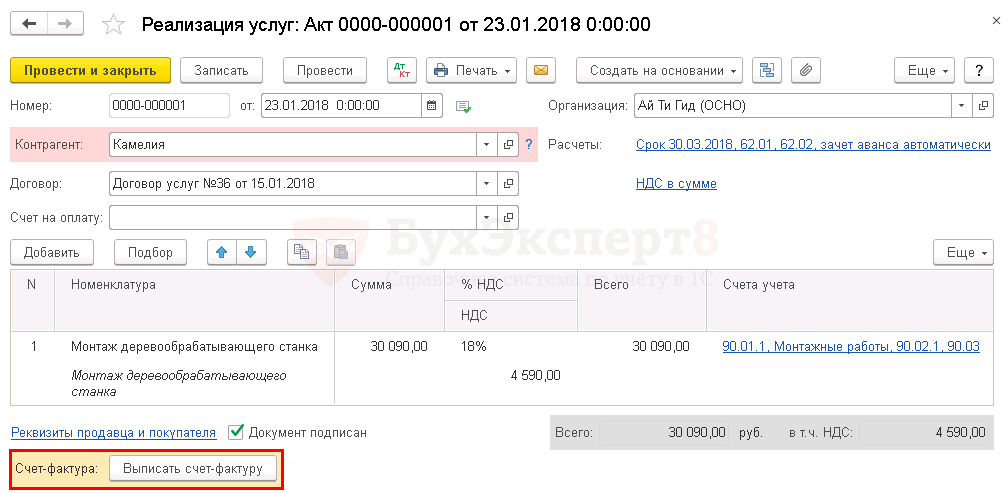

Организация заключила договор услуг с ООО «Камелия» на выполнения монтажа оборудования на сумму 30 090 руб. (в т. ч. НДС 18%).

Монтаж оборудования осуществляется через субподрядную организацию.

22 января субподрядная организация ООО «Пионер» осуществила монтаж оборудования на сумму 21 240 руб. (в т. ч. НДС 18%).

23 января Заказчику выставлены акты на выполнение работ по монтажу оборудования.

Пошаговая инструкция

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете работ по монтажу оборудования, выполненных субподрядчиком | |||||||

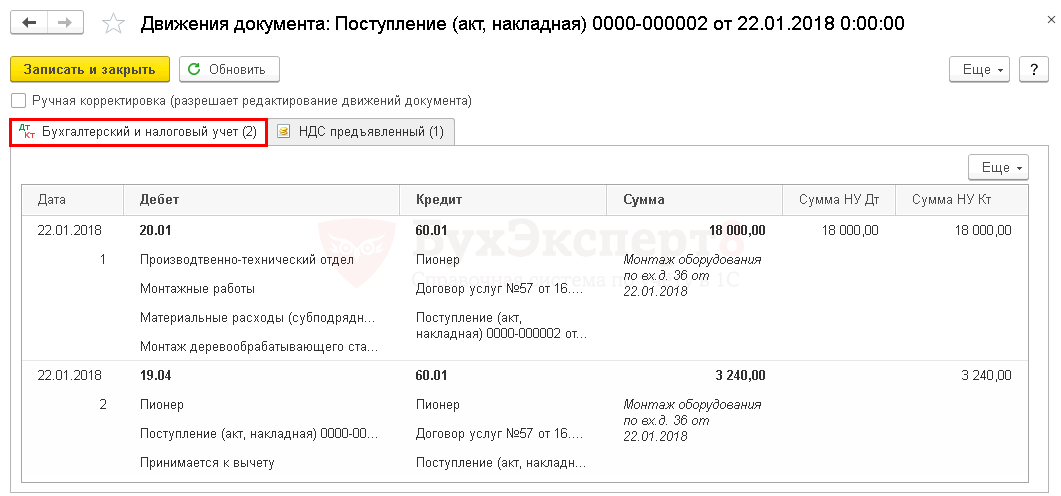

| 22 января | 20.01 | 60.01 | 18 000 | 18 000 | 18 000 | Учет затрат на субподрядные работы | Поступление (акт, накладная) — Товары (накладная) |

| 19.04 | 60.01 | 3 240 | 3 240 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 22 января | — | — | 21 240 | Регистрация СФ поставщика | Счет-фактура полученный на поступление |

||

| 68.02 | 19.03 | 3 240 | Принятие НДС к вычету | ||||

| Реализация работ по монтажу | |||||||

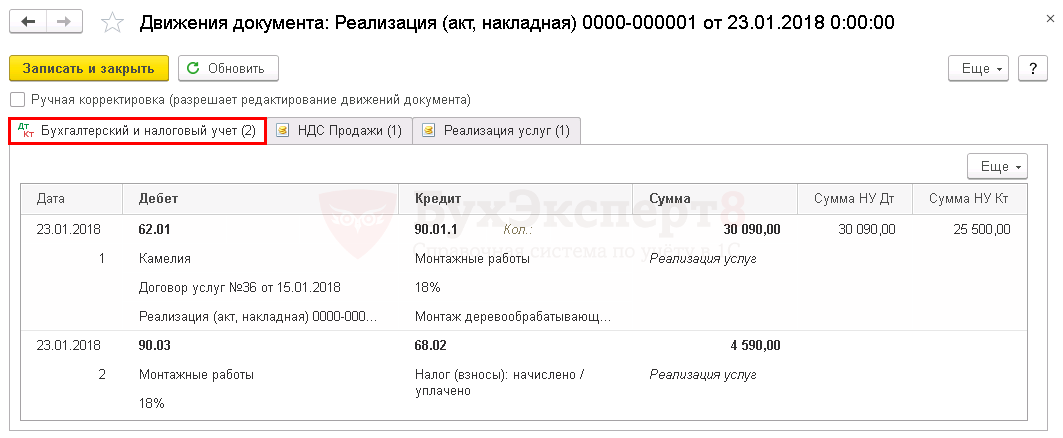

| 29 января | 62.01 | 90.01.1 | 30 090 | 30 090 | 25 500 | Выручка от реализации работ | Реализация (акт, накладная) — Услуги (акт) |

| 90.03 | 68.02 | 4 590 | Начисление НДС с выручки | ||||

| Выставление СФ на реализацию покупателю | |||||||

| 29 января | — | — | 30 090 | Выставление СФ на реализацию | Счет-фактура выданный на реализацию | ||

| — | — | 4 590 | Отражение НДС в книге продаж | Отчет Книга продаж | |||

| Расчет себестоимости выполненных работ | |||||||

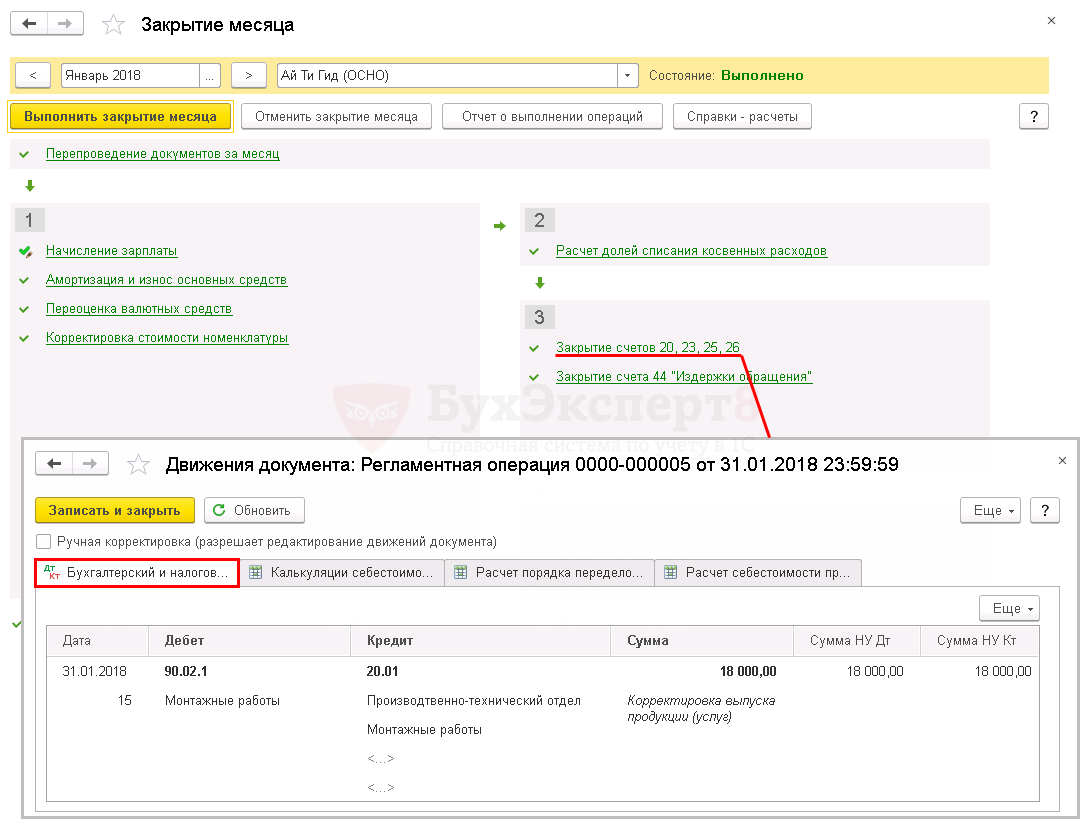

| 31 января | 90.02.1 | 20.01 | 18 000 | 18 000 | 18 000 | Корректировка себестоимости работ | Закрытие месяца — Закрытие счетов 20, 23, 25, 26 |

| Принятие НДС к вычету по работам | |||||||

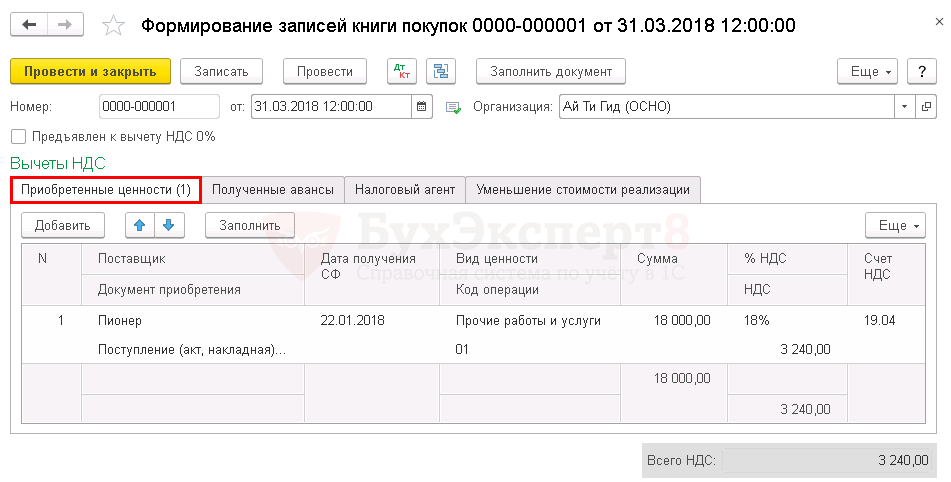

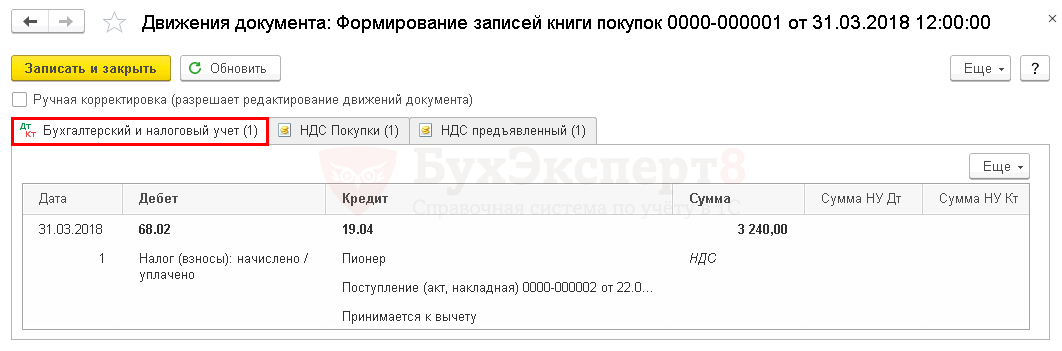

| 31 января | 68.02 | 19.04 | 3 240 | Принятие НДС к вычету | Формирование записей книги покупок | ||

| — | — | 3 240 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

Отражение в учете работ по монтажу оборудования, выполненных субподрядчиком

Организация самостоятельно определяет в учетной политике перечень прямых и косвенных расходов, связанных с выполнением работ (п. 1 ст. 318 НК РФ).

Затраты, которые отражаются в себестоимости выполняемых работ, учитываются на счете 20 «Основное производство».

Поступление работ от субподрядчика оформляется документом Поступление (акт, накладная) вид операции Услуги в разделе Покупки – Покупки – Поступление (акты, накладные) – Поступление – Услуги (акт) .

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по данному примеру.

- в графе Счет учета необходимо указать счет 20.01 «Основное производство» и заполнить его аналитику;

- в поле Номенклатурная группа указать номенклатурную группу, по которой собираются затраты на выполнение работ монтажа, оказываемых заказчику.

В 1С появилась возможность относить затраты как по номенклатурным группам в общем, так и по каждой номенклатурной позиции.

Узнать более подробно про Варианты отнесения затрат и формирования себестоимости товаров (работ, услуг).

- документ Начисление заработной платы – для отражения в затратах на монтаж расходов на заработную плату сотрудников, выполняющих монтаж;

- документ Требование-накладная – для списания необходимых материалов при монтаже.

Проводки по документу

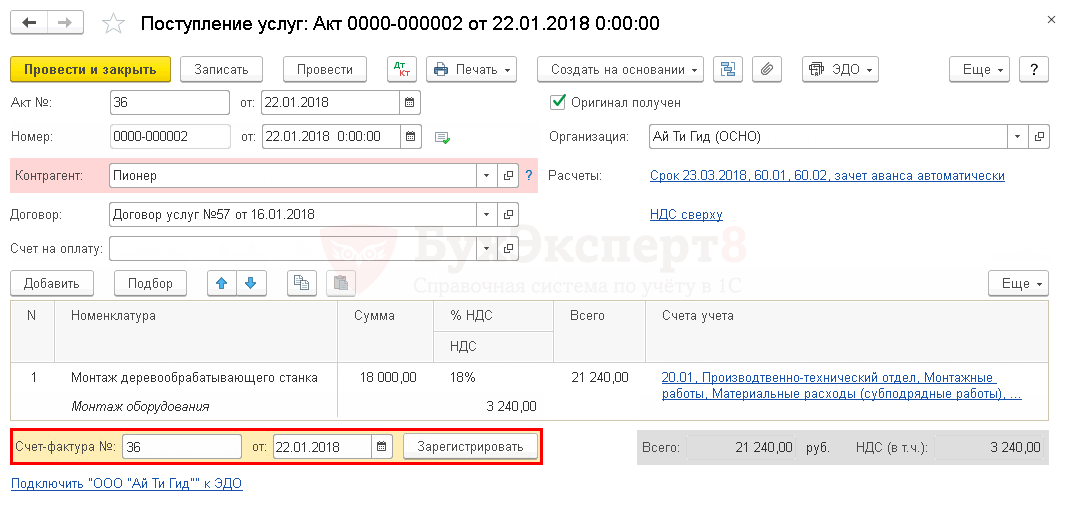

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать .

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная) .

- Код вида операции — 01 «Получение товаров, работ, услуг».

Если в программе не ведется раздельный учет PDF и в документе Счет-фактура полученный установлен флажок Отразить вычет НДС в книге покупок датой получения PDF, то при проведении документа Счет-фактура полученный будут сделаны проводки по принятию НДС к вычету.

В ином случае вычет НДС осуществляется документом Формирование записей книги покупок .

Реализация работ по монтажу

Выручка от реализации работ признается доходом от реализации (п. 1 ст. 249 НК РФ).

Реализация работ по монтажу отражается документом Реализация (акт, накладная) вид операции Услуги в разделе Продажи – Продажи – Реализация (акты, накладные) – Реализация – Услуги (акт) .

Рассмотрим особенности заполнения документа Реализация (акт, накладная) по данному примеру.

В графе Счет учета необходимо указать Номенклатурную группу , на которую отнесены затраты по монтажу оборудования. Если указать не правильно необходимую аналитику, то счет 20.01 «Основное средство» может закрыться не корректно!

Проводки по документу

Декларация по налогу на прибыль

В декларации по налогу на прибыль доходы от реализации работ отражаются в составе: PDF

- Лист 02 Приложение N 1 стр. 011 «Выручка от реализации товаров (работ, услуг) собственного производства».

Выставление СФ на реализацию покупателю

Счет-фактура на выполненные работы выписывается по кнопке Выписать счет-фактуру в нижней части документа Реализация (акт, накладная) .

Документ Счет-фактура выданный автоматически заполняется данными документа Реализация (акт, накладная) .

- Код вида операции — 01 «Реализация товаров, работ, услуг».

Выставленный счет-фактура автоматически отражается в Книге продаж.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Декларация по НДС

В декларации по НДС отражается:

В Разделе 3 стр. 010 «Реализация…»: PDF

- сумма реализации без учета НДС;

- сумма начисленного НДС по ставке 18%.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «01».

Расчет себестоимости выполненных работ

Прямые расходы относятся к расходам текущего отчетного (налогового) периода по мере реализации услуг, в стоимости которых они учтены (п. 2 ст. 318 НК РФ).

Фактическая себестоимость реализованных работ определяется единовременно в конце месяца.

Расчет себестоимости выполненных работ осуществляется процедурой Закрытие месяца операция Закрытие счетов 20, 23, 25, 26 в разделе Операции – Закрытие периода – Закрытие месяца .

Декларация по налогу на прибыль

В декларации по налогу на прибыль фактическая себестоимость выполненных работ отражается в составе прямых расходов: PDF

- Лист 02 Приложение N 2 стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)».

Принятие НДС к вычету по работам

- работы приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- работы приняты к учету (п. 1 ст. 172 НК РФ).

Принятие НДС к вычету по приобретенному ОС оформляется документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС .

Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

Проводки по документу

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура полученный, код вида операции «01».

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru